Niemal połowa Polaków ufa ubezpieczycielom, ale ponad jedna trzecia jest przeciwnego zdania. W tej drugiej grupie najwięcej jest osób z wyższym i ze średnim wykształceniem, a także najlepiej zarabiających. Przeważnie są to mieszkańcy dużych miast. I trzeba dodać, że częściej brak zaufania wykazują mężczyźni niż kobiety. Rodacy o negatywnym nastawieniu do tego typu firm darzą najmniejszym zaufaniem instrumenty ochrony życia i zdrowia, nieruchomości, a także mienia. Nieco lepiej postrzegane są ubezpieczenia motoryzacyjne i turystyczne.

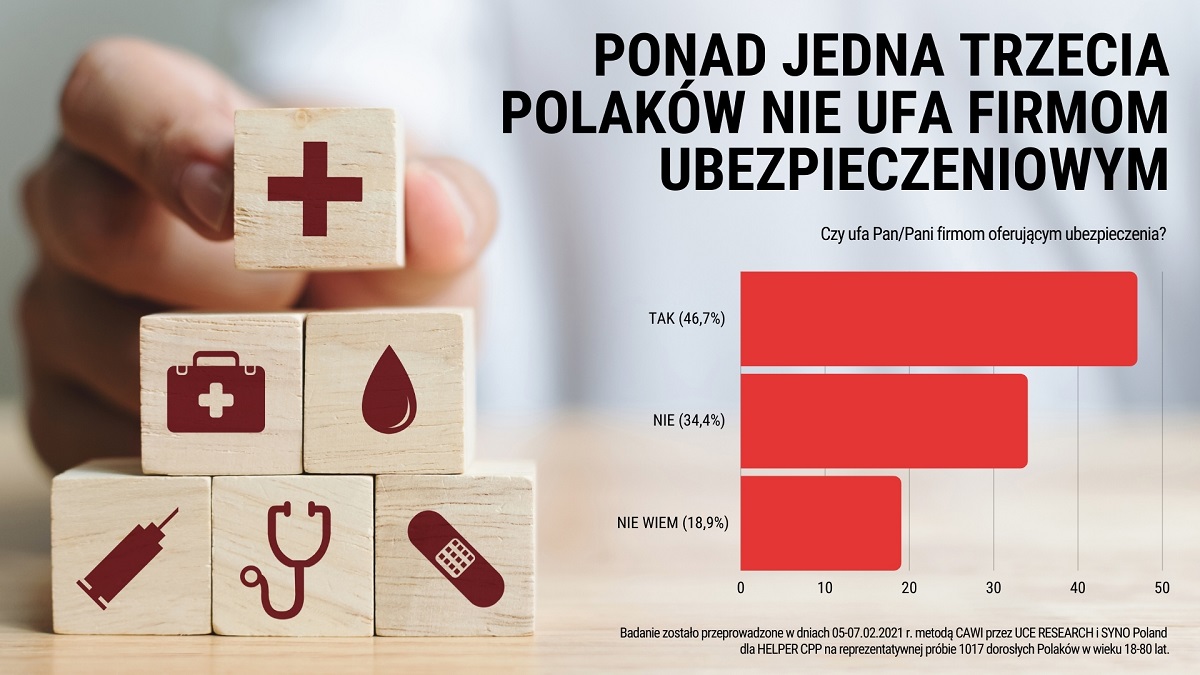

Z ogólnopolskiego badania opinii społecznej, zrealizowanego przez UCE RESEARCH i SYNO Poland dla HELPER CPP, wychodzi, że 46,7% Polaków ufa ubezpieczycielom. 34,4% temu zaprzecza, a 18,9% nie potrafi tego ocenić. Jak komentuje ekonomista Marek Zuber, to dość niepokojące zjawisko, że ponad jedna trzecia rodaków nie wierzy instytucjom zaufania publicznego. Może to wnikać z tego, że są kojarzone z firmami finansowymi, takimi jak banki, które w ostatnich latach straciły na wizerunku.

– W mojej perspektywie, to są wręcz zaskakująco dobre wyniki dla towarzystw ubezpieczeniowych. Od lat powszechnie mówi się przecież o tym, że ubezpieczyciele często nadużywają swojej pozycji i zwykle próbują coś zrobić na niekorzyść klientów przy likwidacji szkód – zwraca uwagę Maciej Kamiński, prezes zarządu HELPER CPP.

Dr hab. Monika Wieczorek-Kosmala, Prof. UE z Katedry Finansów Przedsiębiorstw i Ubezpieczeń Gospodarczych Uniwersytetu Ekonomicznego w Katowicach zauważa, że wiele osób ma negatywne doświadczenia związane z procesem likwidacji szkód i z poczuciem otrzymania zbyt niskiego odszkodowania. Według eksperta, jednak często jest to skutkiem niezrozumienia warunków ochrony. Klienci pobieżnie czytają zapisy umów i nie znają definicji zdarzeń losowych oraz finansowych skutków ograniczeń odpowiedzialności stosowanych przez ubezpieczycieli.

– Badani, którzy deklarują zaufanie do ww. firm, do tej pory mogli tylko płacić składki za różnego rodzaju ubezpieczenia, ale jeszcze nie mieć okazji likwidować faktycznej szkody. Przez to poziom ufności może być większy. Jednak to oczywiście nie zmienia faktu, że blisko połowa Polaków ją wyraża – dodaje ekspert z HELPER CPP.

Częściej mężczyźni niż kobiety nie ufają firmom ubezpieczeniowym. Brak zaufania wykazują głównie osoby z wyższym i ze średnim wykształceniem, a także z zarobkami rzędu 5000-6999 i ponad 9000 zł netto. Najmniej ufni są ludzie zamieszkali w miastach liczących co najmniej 500 tys. mieszkańców, a także w miejscowościach mających 100-199 tys. i 200-499 tys. ludności. Najwięcej tych osób jest w woj. kujawsko-pomorskim, pomorskim i śląskim.

– Wyniki badania pokazują również, że brak ufności jest mocno związany z wykształceniem, dochodem i miejscem zamieszkania. Im wyższy jest poziom zdobytej edukacji oraz zarobków, a także im większa jest dana miejscowość, tym niższe zaufanie jest do ubezpieczyciela – podkreśla Maciej Kamiński.

Ponadto ankietowani, którzy nie ufają firmom ubezpieczeniowym, zostali zapytani o to, do jakich trzech typów ubezpieczeń mają najmniejsze zaufanie. 53% badanych w tej grupie podało instrumenty ochrony dotyczące życia i zdrowia, 27,8% – nieruchomości, a 24,6% – ogólnie mienia. Na czwartej pozycji znalazły się ubezpieczenia motoryzacyjne – 19,5%, a za nimi turystyczne – 14%. Natomiast 20,1% respondentów nie było w stanie podać konkretnych kategorii.

– Ubezpieczenia z pierwszego zakresu mogą mieć charakter inwestycyjny jako tzw. polisolokaty. Negatywny stosunek do nich wynika z kilku czynników. Można wskazać wysokie koszty rezygnacji po paru latach, a także kary w przypadku braku wpłaty w danym miesiącu. Ponadto inwestowanie w tego typu aktywa może być nieopłacalne w związku z sytuacją na giełdzie – stwierdza Marek Zuber.

Natomiast dr hab. Krzysztof Łyskawa z Katedry Ubezpieczeń Uniwersytetu Ekonomicznego w Poznaniu uważa, że poziom zaufania do instrumentu ochrony ma związek ze znajomością danego produktu. W przypadku ubezpieczeń życiowych rozmowa z reprezentantem zakładu trwa dłużej niż przy auto casco. Nie każdy Polak skorzystał z odszkodowań i świadczeń we wszystkich typach posiadanych produktów. Istotna jest zatem częstotliwość konkretnych zdarzeń, które wymagają likwidacji szkody i działania zakładu ubezpieczeń. W tym miejscu właśnie buduje się zaufanie.

– Fakt, że poza pierwszą trójką są ubezpieczenia motoryzacyjne, może nieco dziwić. W tej kategorii najczęściej dochodzi do opóźnień w likwidacji szkód i zaniżania odszkodowań z tytułu OC i AC. Ponadto należy dodać, że tego typu szkód na rynku jest najwięcej. Można zatem wnioskować, że Polacy przyzwyczaili się już do różnego rodzaju niedociągnięć. Jednak prawdziwe zagrożenie widzą tam, gdzie wchodzi w grę życie i zdrowie, a także ochrona własności – wyjaśnia prezes Kamiński.

Z badania również wynika, że pierwszym trzem typom ubezpieczeń najbardziej nie ufają Polacy w wieku 18-35 lat o dochodach 5000-8999 zł netto. Głównie mają oni średnie lub wyższe wykształcenie. Najwięcej takich osób jest w woj. kujawsko-pomorskim, warmińsko-mazurskim i lubelskim. Zamieszkują one miejscowości liczące 200-499 tys. i 5-19 tys. ludności.

Badanie zostało przeprowadzone przez UCE RESEARCH i SYNO Poland dla HELPER CPP w dniach 05-07 lutego br. Ankietę zrealizowano metodą CAWI na grupie 1017 dorosłych Polaków, reprezentatywnej ze względu na płeć i wiek.

Menedżerowie firm motoryzacyjnych spodziewają się poprawy przyszłej sytuacji branży

Menedżerowie firm motoryzacyjnych spodziewają się poprawy przyszłej sytuacji branży Wzrost znaczenia wirtualnych salonów sprzedaży wśród przedstawicieli firm motoryzacyjnych

Wzrost znaczenia wirtualnych salonów sprzedaży wśród przedstawicieli firm motoryzacyjnych