Jak wygląda sytuacja w Polsce, czy wiele firm inwestuje w rozwiązania chmurowe?

[MG] Historia IT zna wiele przypadków, kiedy świetlana przyszłość wieszczona na początku życia jakiejś technologii nigdy się nie zrealizowała. Cloud computing przez wiele osób był traktowany jako jeden z wielu takich buzzwords, który musi przebrzmieć – natomiast rzeczywistość wydaje się zupełnie inna, bo cloud zajął już mocną pozycję w świecie IT. Cloud to jednak „słowo klucz” opisujące cały szereg udogodnień – można wspomnieć tu choćby dynamikę i elastyczność niespotykane dotychczas w środowiskach on premise.

Wracając do inwestycji, można powiedzieć, że obecnie w połowie 2020 roku, najwięcej inwestują duzi dostawcy środowisk chmury publicznej, czyli Microsoft i Google. Dla tych, którzy bacznie obserwują globalny i polski kierunek rozwoju tego typu rozwiązań, nie jest to jednak zaskoczeniem.

Warto przy tym zwrócić uwagę na to, co jest przedmiotem inwestycji – zarówno tworzenie polskich „regionów”, ale także inwestycja w ludzi, wiedzę i kompetencje, co w długim okresie czasu daje największe korzyści.

Dlaczego firmy decydują się zainwestować w te rozwiązania?

[MG] Firmy działające na konkurencyjnym rynku nieustannie szukają sposobów na to, żeby zrobić coś inaczej, szybciej, lepiej. Czas to pieniądz, a krótszy time to market, to szybsze efekty dla biznesu, czyli możliwość szybszej reakcji na zapotrzebowanie, szybsze wdrożenie etc.

Jak ma się to porównanie czasu dostępności do pojemności w modelu zakupowym vs w modelu chmurowym? Myślę, że dla zdecydowanej większości osób możliwe są 2 odpowiedzi:

- Model chmurowy jest bardzo szybki, dynamiczny i elastyczny.

- Model zakupowy, on premise jest bardzo wolny, często nieakceptowalny, z pewnych jednak względów jest i będzie obecny.

Można zadać w tym miejscu pytanie: czy istnieje możliwość połączenia tych dwóch światów czerpiąc z zalet każdego z nich, czyli zachować elastyczność i dynamikę, a jednocześnie nie być zmuszonym do korzystania z chmury publicznej w zbyt dużym zakresie?

[MB] Chciałbym dodać, że idea rozwiązań chmurowych to z jednej strony prostota obsługi, a z drugiej rozliczenie za faktyczne wykorzystanie zasobów. Zarówno jedno jak i drugie jest atrakcyjne dla firm działających w środowisku ostrej konkurencji. Budując jednak szerszy kontekst – współczesna gospodarka opiera się na wiedzy. Potrzebujemy narzędzi, by zbierać dane, by je systematyzować i tworzyć z nich informacje, i w końcu, by w morzu informacji wyłowić te, które poszerzą naszą wiedzę i dadzą się przekuć na korzyść dla firmy. W każdym z tych aspektów występuje ogromny element zmienności. Im większa dynamika i niepewność, tym większe zainteresowanie rozwiązaniami, które umożliwiają błyskawiczne powołanie nowych zasobów, jak i równie szybką z nich rezygnację, a wszystko to w rozliczeniu za faktyczne wykorzystanie.

Które branże obecnie stawiają na rozwiązania chmurowe?

[MG] Branże czy firmy kierujące się w stronę rozwiązań chmurowych to przede wszystkim te, które działają na konkurencyjnym rynku, posiadają kompetencje i znają narzędzia pozwalające na efektywną pracę w hybrydowym środowisku. To firmy, które stworzyły i realizują strategię wykorzystania chmury publicznej, co z reguły prowadzi do powstania i utrzymania środowisk hybrydowych. To także te firmy, które zauważyły nieefektywność obecnych procesów IT i szukają sposobów na eliminację wąskich gardeł, aby także w ten sposób budować swoją pozycję konkurencyjną.

Chmura publiczna, przy której bardzo często stawia się znak równości, plasując ją obok transformacji cyfrowej, rodzi jednak wiele pytań i wątpliwości. Tym bardziej potwierdza to tezę, że świat IT będzie przez wiele kolejnych lat światem hybrydowym. Wiele aplikacji z powodów bezpieczeństwa nadal pozostanie w serwerowniach klientów, a znaczna cześć zostanie przeniesiona do elastycznych środowisk publicznych chmur obliczeniowych. Tu warto zastanowić się czy rzeczywiście musimy wybierać pomiędzy elastycznością kosztową i biznesową, a bezpieczeństwem danych?

Cyfrowa transformacja na skutek pandemii nabrała szybszego tempa, czy miało to wpływ na zapotrzebowanie na chmurę?

[MB] COVID-19 był i jest czynnikiem, który ze względu na długotrwały i niemal nieograniczony wpływ na całą gospodarkę spowodował istotne zmiany na rynku. Na wstępie istotne spowolnienie, wręcz zamrożenie działalności wielu sektorów gospodarki. Później brutalna konstatacja, że potrwa to długo i należy przeorganizować podejście do tego jak działać w tym zupełnie nowym środowisku. Pierwszą naturalną konsekwencją był istotny wzrost zapotrzebowania na rozwiązania umożliwiające pracę zdalną. Jednak długo utrzymujący się stan obniżonej aktywności gospodarczej całego społeczeństwa pokazał, że trzeba starannie zadbać o płynność finansową firmy. Gotówka operacyjna stałą się szczególnie cenna. Firmy zgłaszały się do leasingodawców z prośbą o wykupienie dopiero co domkniętych inwestycji i udostępnienie ich w formie leasingu zwrotnego. Wszystko to pokazywało, że można jednak skorzystać z zasobów udostępnianych i obsługiwanych przez firmę zewnętrzną.

Mimo że wiele firm decyduje się na przeprowadzenie transformacji cyfrowej, obserwujemy pewne trudności z wdrożeniem i wykorzystaniem tych rozwiązań na pełną skalę. Jakie są największe wyzwania stojące przez przedsiębiorstwami, które decydują się na wprowadzenie technologii chmurowych?

[MG] Jeszcze kilka lat temu istniało wiele definicji chmury. Szczególnie w polskiej rzeczywistości, gdzie skala biznesu nie zawsze uzasadniała przechodzenie do zautomatyzowanych środowisk chmurowych, zdarzały się sytuacje, w których środowiska zbudowane wewnątrz organizacji były nazywane chmurami odrobinę na wyrost.

Dziś, w połowie 2020 roku wiedza o chmurze publicznej jest dużo większa, natomiast pewne kwestie pozostają niezmienne: strategia, droga do chmury, czyli metodologia, według której organizacja będzie zmieniać swój sposób działania, w tym pozyskiwania usług IT w bliższej i dalszej przyszłości.

Organizacje, zależnie od swojej specyficznej sytuacji początkowej, będą na to patrzeć na swój sposób, niemniej jednak najważniejsze wyzwania będą w dużej mierze wspólne: kompetencje, wiedza i doświadczenie.

Budując strategię drogi do chmury, w początkowym okresie należy podjąć decyzję: co migrować do chmury publicznej, a czego nie. W dyskusjach o chmurze publicznej nie można przecież zapominać o tym, że ogromna większość organizacji pozostanie przez długi czas w modelu hybrydowym, przetwarzając część ze swoich danych w środowiskach publicznych, a część lokalnie.

Hybrydowa architektura może być kolejnym wyzwaniem wymagającym nowego zestawu wiedzy i kompetencji: umiejętność efektywnego zarządzania miejscem przetwarzania danych w ujęciu statycznym (na dziś), choć przede wszystkim w dłuższym okresie czasu (na jutro i później), zarówno od strony architektury, ale także ze względu na kontrolę kosztów.

Ponadto pozostaje kwestia narzędzi, jakie są używane do utrzymywania środowisk chmurowych i lokalnych, co z kolei znów sprowadza się do kompetencji i umiejętności.

Kolejny aspekt cyfrowej transformacji – panuje powszechna opinia, z którą się zgadzam, że przeniesienie środowisk 1:1 ze środowisk lokalnych do publicznych po prostu nie ma sensu. Takie podejście nie dość, że droższe, będzie prowadzić do skomplikowania sposobu pracy – co na pewno sprowadzi się do wniosku, że chmura jest złym rozwiązaniem. Aby zatem osiągnąć sukces w migracji i środowisku hybrydowym, konieczna jest zmiana narzędzi i sposobu myślenia.

[MB] Wśród wyzwań wymieniłbym jeszcze zawsze aktualne dylematy: budując system można opierać się na całościowym rozwiązaniu oferowanym przez dostawcę, a tym samym zwiększyć swoją zależność od takiego podmiotu, lub kształtować własne kompetencje i we własnym zakresie tworzyć rozwiązania na miarę własnych potrzeb. Pierwsze prowadzi znany nam już dobrze z vendor-lock, drugie – jest bardzo kosztowne i wymaga czasu, a tego zazwyczaj brakuje. Cały czas pozostaje również otwarta kwestia bezpieczeństwa danych. Ewoluuje ona wprawdzie od aspektów bezpieczeństwa ogólnego, wymaganego formalnie, do kwestii z zapewnieniem stałego dostępu do nich. Gdy uzależnimy się od firmy zewnętrznej – operatora chmurowego, to w przypadku jakichkolwiek zawirowań ekonomicznych po jego stronie możemy mieć utrudniony lub wręcz możemy utracić dostęp do naszych danych. A jeśli upadnie? Czy mamy ustawić się w długiej kolejce oczekujących? Nie można również zapominać o czynniku ludzkim – w firmach działają zespoły IT. To kadra najczęściej od lat lojalnie i z poświęceniem działająca w firmie. Tymczasem gwałtowny przeskok na zupełnie inny sposób realizacji zadań IT nie musi spotkać się z entuzjastycznym przyjęciem.

Jakie kluczowe kompetencje musi mieć manager IT, by skutecznie przeprowadzić transformację cyfrową?

[MG] Przede wszystkim powinien być zapobiegliwy, odważny w podejmowaniu decyzji i konsekwentny w realizacji długofalowych projektów.

Zapobiegliwość w tym kontekście oznacza, że zidentyfikował konieczność zdefiniowania strategii drogi do chmury. Czyli co i na jakich zasadach ma zostać osiągnięte, jakie są związane z tym ryzyka, jakie korzyści etc. Zapobiegliwość dotyczy też budowania kompetencji zespołów technologicznych, w krótkim i długim okresie czasu.

Odwaga odnosi się do trudnych decyzji, które muszą być podjęte w czasie decydowania o kryteriach migracji oraz podczas samego procesu. Konsekwencja natomiast podczas definiowania warunków i migracji, a także ciągłej kontroli i weryfikacji rezultatów osiąganych z zamierzonymi – to klucze do tego, żeby projekt zmiany sposobu dostarczania usług IT do firmy zakończył się sukcesem funkcjonalnym i kosztowym.

[MB] Dodałbym tylko, że według mnie manager IT powinien być charyzmatycznym liderem zespołu, którego postawa, pewność, sposób, w jaki komunikuje plany załodze i firmie wzbudzają pełne poparcie zarówno pracowników, jak i zarządu firmy. Musi powstać kultura, w której nagradza się innowacyjność. Nowe samo w sobie budzi obawy. Tymczasem wygrywa ten, kto nie boi się szukać lepszych rozwiązań. A poszukiwanie to również po trosze błądzenie. Nie można za takie błędy karać, ale trzeba nauczyć się szybko je wyłapywać, by ograniczać ewentualne niekorzystne konsekwencje. Trzeba wybudować w załodze chęć poznawania nowego, zapał do nauki przy jednoczesnym pełnym poszanowaniu dotychczas pozyskanej wiedzy. Połączenie tych dwóch obszarów to niemal gotowy przepis na sukces.

Jeśli chodzi o sam sposób przeprowadzania takiej transformacji cyfrowej, to tutaj mam odmienne zdanie, niż mój kolega – obserwuję, że przepisów na udaną transformację cyfrową jest równie dużo jak samych firm. Niektórzy preferują działania precyzyjnie zaplanowane, inni – działają na zasadach „burzy inicjatyw i pomysłów”. Każdy z nich jest dobry pod warunkiem (i tu jesteśmy zgodni) utrzymywania w ryzach strony kosztowej takiego eksperymentu i zapewnienia odpowiedniego bezpieczeństwa oraz stabilności krytycznych procesów w firmie. Potrzebna jest zatem zarówno ciekawość i odwaga, jak również rozwaga. Dlatego bardzo istotne jest wyeliminowanie wszelkiego zbędnego ryzyka i niepewności.

Niedawno firma HPE wprowadziła nowe usługi dostępne w chmurze za pośrednictwem HPE GreenLake. Usługi te pozwolą sprawniej przekształcać i modernizować sposób działania aplikacji. Na czym polega korzystanie z platformy HPE GreenLake i które przedsiębiorstwa mogłyby skorzystać na poszerzeniu usług? Jak przekładają się one na biznes w praktyce?

[MG] Fundamentem strategii HPE jest osiągnięcie pełnej dotychczasowej oferty w modelu as-a-Service. Dlaczego? Rozszerzenie oferty o model usługowy daje nam tą możliwość, że w rozmowach z naszymi klientami możemy przejść od rozmów o technologii do rozmów o potrzebach i wartości oczekiwanej od IT:

– elastyczność i dynamika,

– dopasowanie popytu na capacity z podażą na capacity – czyli płacisz za to czego używasz,

– skrócenie czasu Time To Market (TTM)

– zmiana roli – z „dostawcy serwerów” na partnera biznesowego, który rozumie i potrafi rozmawiać językiem biznesu.

HPE GreenLake jako nowość jest odzwierciedleniem strategii HPE: chcemy zapewnić naszym klientom możliwość uelastycznienia środowisk i osiągnięcie w środowiskach on premise elastyczności, dynamiki i cech zbliżonych do chmury publicznej, ale bez wad chmury publicznej: dodatkowych kosztów za transfer danych, nieprzewidywalności cenowej, ryzyk sygnalizowanych przez regulatorów (np. KNF) czy wręcz ryzyka utracenia danych (nieczęsto, ale takie sytuacje mają miejsce).

[MB] HPE GreenLake to więcej niż chmura. To usługa udostępnienia zasobów w lokalizacji klienta na zasadach chmurowych. Przedstawiamy ponadto kompletny i transparentny cennik uwzględniający wszelkie aspekty funkcjonowania środowiska. Dla zapewnienia pełnej kontroli udostępniamy klientom portal GreenLake Central umożliwiający bieżące monitorowanie poziomu wykorzystania zasobów, co bezpośrednio przekłada się na stronę kosztową. W ramach tego portalu zdecydowaliśmy się również zaadresować kolejne zapotrzebowanie związane z rynkiem dostawców usług chmurowych – zarządzanie środowiskami multicloud.

[MG] Portal GreenLake Central pozwala również na holistyczne spojrzenie na całość hybrydowego środowiska na środowiska publiczne (możemy tu zarejestrować posiadane subskrypcje) oraz prywatne, on-premise. Nie dość, że w ten sam sposób widzimy środowiska Azure i GCP oraz lokalne, możemy także w zunifikowany sposób śledzić i kontrolować koszty, przypisywać do projektów lub biznesów, możemy także identyfikować nieefektywności środowisk chmury publicznej (np. niewykorzystane zasoby).

HPE GreenLake to game changer pozwalający na stworzenie i utrzymywanie on-premise środowiska o dynamice i elastyczności zbliżonej do tej znanej z chmur publicznych. Co to daje? Choćby to, że zbliżona elastyczność w chmurze publicznej i lokalnej pozwoli na zdecydowanie bardziej efektywną pracę niż w sytuacji, kiedy chmura publiczna daje elastyczność, a procesy zakupowe do lokalnej serwerowni wymagają zgadywania odnośnie wymaganej pojemności, dużych inwestycji upfront oraz długotrwałych procesów.

Przetwarzanie danych osobowych w chmurze nie jest nowym rozwiązaniem. Mimo jego rosnącej popularności na globalnym rynku informatycznym, pojawia się także coraz więcej pytań o bezpieczeństwo przechowywania danych. Czy dane w chmurze są bezpieczne – jeśli tak, to co wpływa na zwiększenie bezpieczeństwa?

[MB] Pomijając kwestie formalne, których każdy z podmiotów działających na danym rynku winien przestrzegać, bezpieczeństwo przechowywania czy obsługi danych to zarówno kwestia zabezpieczenia przed nieuprawnionym dostępem jak również zapewnienie odpowiedniego dostępu do nich osobom, których dotyczą, jak i podmiotom, którym zostały powierzone. Wielcy gracze chmurowi z jednej strony dysponują ogromnymi budżetami na zabezpieczanie swoich usług i zapewne pod tym względem są w czołówce, natomiast z drugiej strony przyciągają swoją reputacją wszystkich tych, którzy poprzez konfrontację z ich zabezpieczeniami chcą zmierzyć swoje siły – niestety dane mogą stać się mimowolną ofiarą. Dodatkowo, im bardziej skomplikowane rozwiązanie, im więcej stron zaangażowanych w obsługę dostępu do danych, tym większe ryzyko awarii czy niedostępności. Dane składowane i obsługiwane w siedzibie firmy są pod tym względem bezpieczniejsze.

Odpowiedzi udzielili eksperci firmy HPE:

[MG] Mariusz Grabowski – Enterprise Account Manager w HPE

[MB] Miłosz Błasiak – Support Solution Architect w HPE

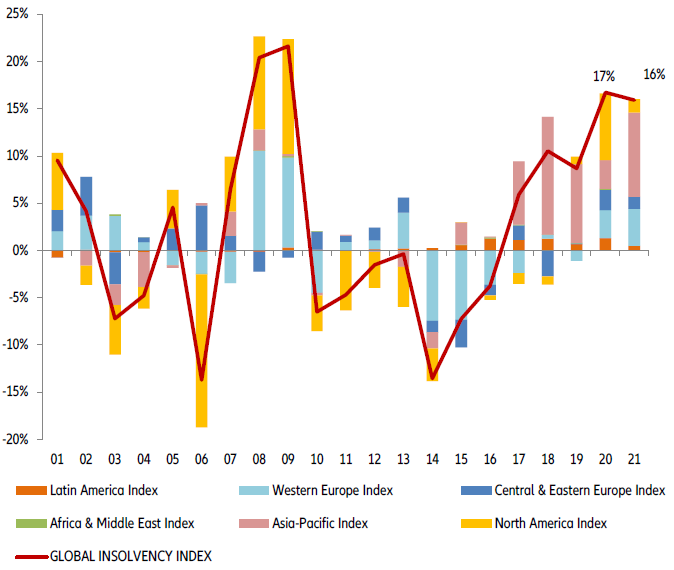

Źródła: krajowe dane statystyczne, Solunion, Euler Hermes, Allianz Research

Źródła: krajowe dane statystyczne, Solunion, Euler Hermes, Allianz Research