Na ile epidemia COVID – 19 zmieni rynek nieruchomości w Polsce? To jedno z ważniejszych pytań, które zadają sobie eksperci. Nie chodzi tylko o ceny i ewentualną korektę, czy – w wersji bardziej pesymistycznej – zapaść. Tej na razie nie widać. Chodzi natomiast także o preferencje klientów. Tutaj – wedle informacji od pośredników i deweloperów, pewne zmiany są widoczne. Pomni zamknięcia w czterech ścianach Polacy dziś chętniej szukają rozwiązań, które w izolacji od otoczenia dadzą im „kawałek’ ogródka czy innej przestrzeni na świeżym powietrzu.

Na początek o sytuacji rynkowej – na razie bazując na aktualnie dostępnych danych, ciężko jeszcze jednoznacznie powiedzieć, w którą stronę pójdzie rynek. Co prawda część ekspertów spodziewa się korekty cen rzędu 5 – 7 proc. rocznie (Emmerson Evaluation), jednak nie widać na razie symptomów głębszych spadków. Z danych pośredników na lokalnych rynkach wynika, że nawet jeśli ceny spadły względem pierwszego kwartału, to nie są to duże przeceny. Wydaje się więc, że póki co rynek dąży do przeczekania całej zawieruchy o nazwie COVID – 19. Dalszy rozwój sytuacji będzie zależał oczywiście od ewentualnego nawrotu pandemii i obostrzeń z nią związanych.

Ostatnie dane NBP o średnich cenach mieszkań w miastach wojewódzkich w kraju dotyczą I kw. 2020 r., więc nie obejmują jeszcze w całości okresu pandemii i społecznej kwarantanny. Z nich nie wynikają żadne przeceny – wręcz przeciwnie: na początku roku mieszkania bardzo dynamicznie drożały. Rynek był w okresie boomu, i choćby dlatego ewentualna przecena (zresztą spodziewana nawet bez epidemii) nie powinna dziwić. Na początku roku na niektórych rynkach notowano nawet 10-procentowe wzrosty cen. Przykładem może być stolica Dolnego Śląska, gdzie w IV kw. 2019 nowe mieszkania we Wrocławiu kosztowały średnio 7634 zł, by w I kw. 2020 kosztowały już 8354 zł.

Zanim jeszcze doszło do epidemii eksperci spodziewali się, że tak dynamiczne wzrosty zostaną co najmniej przyhamowane. Czy będzie korekta? Jak już mówiliśmy – na razie nie ma danych, które by na nią wskazywały, wręcz przeciwnie – rynek po okresie zastoju wydaje się szybko wracać do normy.

Kowalski stawia na przestrzeń

Czy jednak rzeczywiście nic nie będzie wynikało z pandemii dla rynku nieruchomości w Polsce? Niekoniecznie. Pośrednicy i eksperci w szczycie epidemii wskazywali dość zgodnie na zmianę preferencji kupujących. Na rynku działek gwałtownie wzrosły zapytania o działki rekreacyjne, wzrósł też popyt na ogródki działkowe w miastach.

Trend, wynikający oczywiście z wymogów epidemiologicznych, dało się zauważyć także na rynku nieruchomości mieszkaniowych – zarówno pierwotnym jak i wtórnym. Wzrosła liczba zapytań o mieszkania z ogródkiem, oraz o nieruchomości w zabudowie szeregowej czy bliźniaczej.

Ciężko jednoznacznie określić, na ile trend będzie trwały, ale wydaje się, że „lekcja” jaką był z pewnością trudny czas kwarantanny może jednak mocniej przełożyć się na preferencje kupujących, podobnie jak szereg innych rozwiązań w różnych dziedzinach życia, które okazały się trafne w trakcie pandemii i które teraz „zostają” nawet pomimo zniesienia obostrzeń.

Surowa lekcja dystansu ma swoje daleko idące konotacje dla rynku mieszkaniowego. Choćby dotyczące lokalizacji. Czy na pewno bardzo drogie a zarazem małe mieszkania w centrach dużych miast to dobre rozwiązanie? Czy może jednak lepiej wybrać szeregówkę z kawałkiem ogródka na peryferiach? Owszem, to dłuższy dojazd do pracy, za to w przypadku przymusowej kwarantanny nikt nas nie zamknie w czterech ścianach….

Pośrednicy przyznają, że wzrosła liczba zapytań o ofertę taką jak: zabudowa szeregowa lub bliźniacza z kawałkiem własnego ogródka, czy też mieszkanie na parterze z wyjściem na ogródek.

Ile za kawałek przestrzeni?

Wybór: większe ale dalej, czy mniejsze w centrum nie jest niczym nowym, a do tego ostatecznie sprowadza się alternatywa: małe mieszkanie w świetnej, wielkomiejskiej lokalizacji, czy duże mieszkanie – np. dwupoziomowa szeregówka z ogródkiem, ale na dalekich peryferiach. Na wiodących rynkach mieszkaniowych, takich jak Warszawa, Kraków czy Wrocław, ceny obu rodzajów nieruchomości często są podobne.

Przykładowo: za 106-metrowe, czteropokojowe, dwupoziomowe mieszkanie z 60-metrowym ogródkiem w dzielnicy Wawer (Nadwiśle), około 10 km od centrum Warszawy trzeba zapłacić około 620 tysięcy złotych. Za te same pieniądze, w centrum stolicy, a konkretnie na bliskiej Woli (rejon ulicy Ordona) będziemy mogli zakupić jedynie 60-metrowe, 3 pokoje, w budynku wielorodzinnym, oczywiście bez ogródka.

We Wrocławiu 54-metrowe mieszkanie z 17-metrowym ogródkiem, w oddalonej dzielnicy Maślice, będzie kosztować niecałe 300 tysięcy złotych. W centrum miasta, na Przedmieściu Oławskim, dopłacając 30 tysięcy złotych możemy kupić jedynie 33-metrową kawalerkę w inwestycji typu soft loft w odrestaurowanej dawnej zabudowie.

Klienci mają więc nad czym myśleć. Wątpliwości, które nasuwa COVID -19 są tym bardziej zasadne, że to właśnie nieruchomości pod wynajem, a więc drogie i małe, za to świetnie zlokalizowane mieszkania w centrach miast, są aktualnie najbardziej narażone na przeceny. Wynika to z faktu, że ciągle jeszcze na pół gwizdka funkcjonuje normalna wymiana międzynarodowa i turystyka, co zmniejsza atrakcyjność takich biznesów jak choćby – bardzo popularny w dużych miastach – wynajem krótkoterminowy apartamentów.

Ogródek nie do końca własny

Na koniec jeszcze jeden aspekt dotyczący zakupów mieszkań z ogródkiem. Nie każdy zdaje sobie sprawę, że niekoniecznie są one własnością osób, które podpisały akt notarialny. Wszystko zależy od tego, czy ogródek należy do części wspólnej budynku, czy został wyodrębniony jako osobna działka.

W przypadku budynków wielorodzinnych z ogródkami na parterze, najczęściej mamy do czynienia z przynależnością do części wspólnej. To oznacza, że ogródek formalnie NIE JEST własnością posiadacza mieszkania.

By uniknąć sytuacji, że na ogródek przypisany do danego lokalu, każdy może sobie wejść i korzystać jak z części wspólnej, deweloperzy stosują tzw. umowy quoad usum, czyli o podziale nieruchomości do korzystania. Taka umowa pozwala ustalić części, które będą przeznaczone do użytku poszczególnym współwłaścicielom. Współwłaściciele mogą ze wskazanych części korzystać samodzielnie i bez ingerencji ze strony pozostałych. Reguluje to art. 206 k.c.

Warto pamiętać, że o ile nie kupujemy mieszkania wraz z wyodrębnioną działką, którą stanowi ogródek, to nie możemy go sprzedać, czy też nawet wynająć. Należy tu wspomnieć, że status ogródka różni się choćby od statusu piwnicy w bloku. Ta ostatnia funkcjonuje jako pomieszczenie przynależne do mieszkania. Ogródek mimo że przeznaczony do użytkowania konkretnemu właścicielowi, nadal stanowi element nieruchomości wspólnej.

Opracowanie: Marcin Moneta, ekspert portalu GetHome

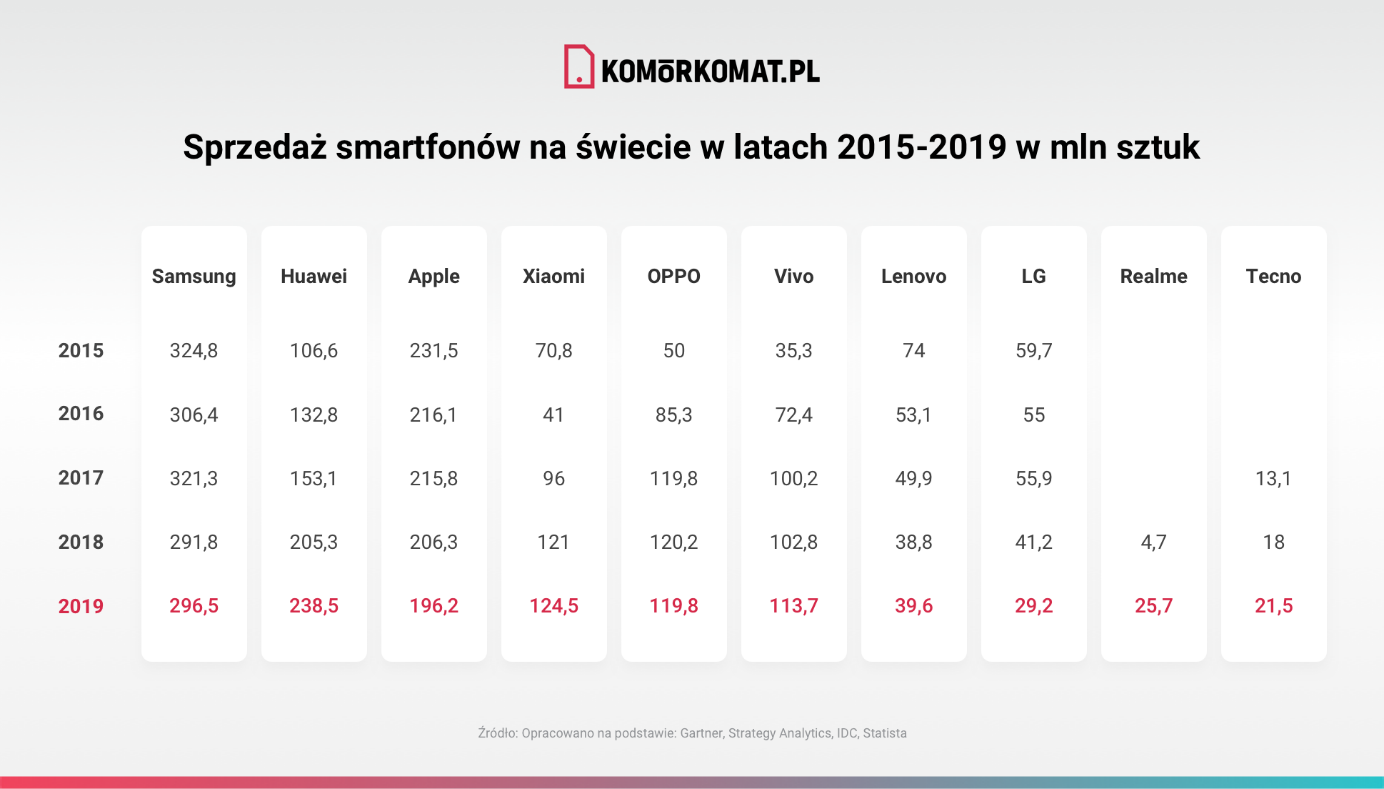

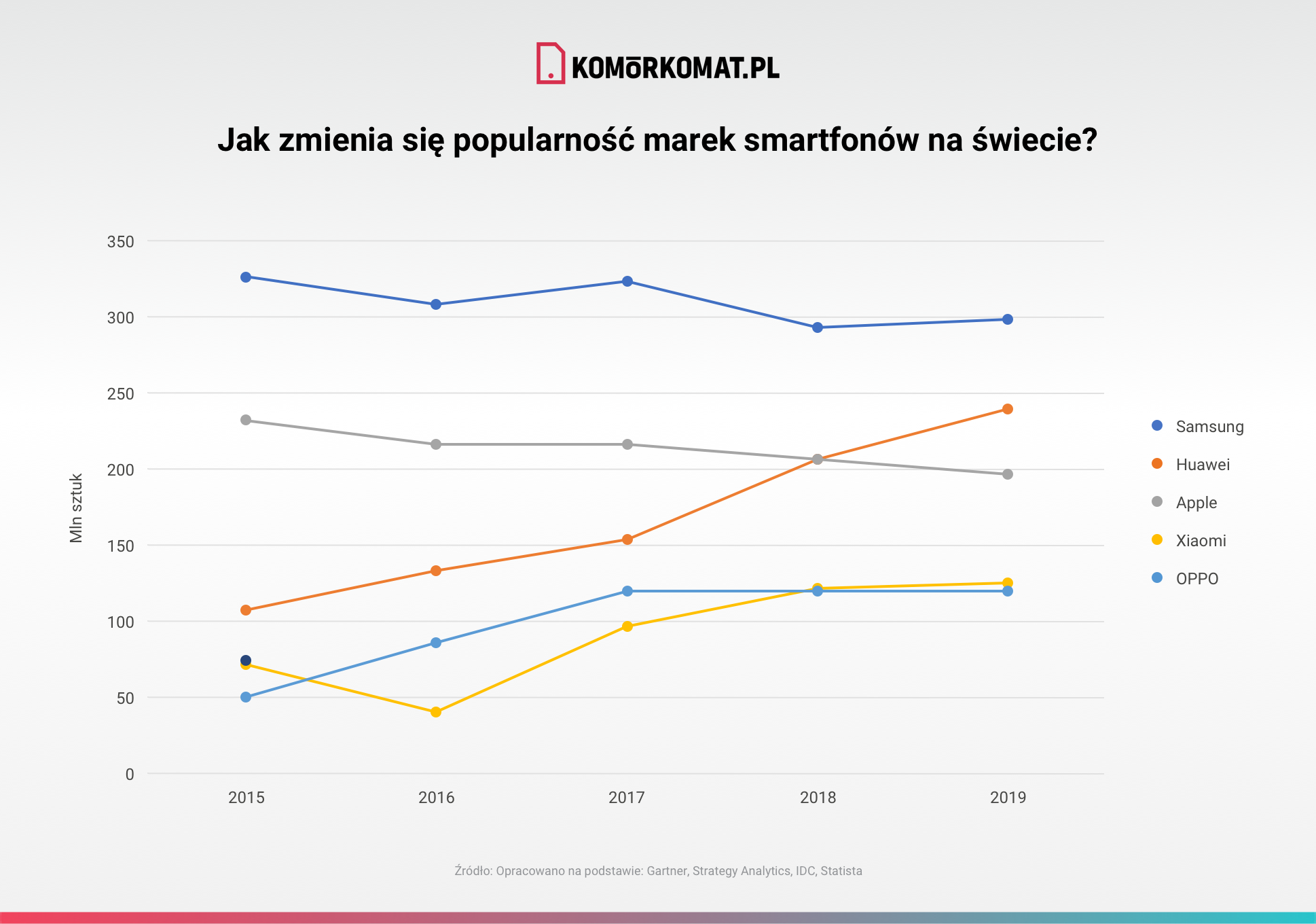

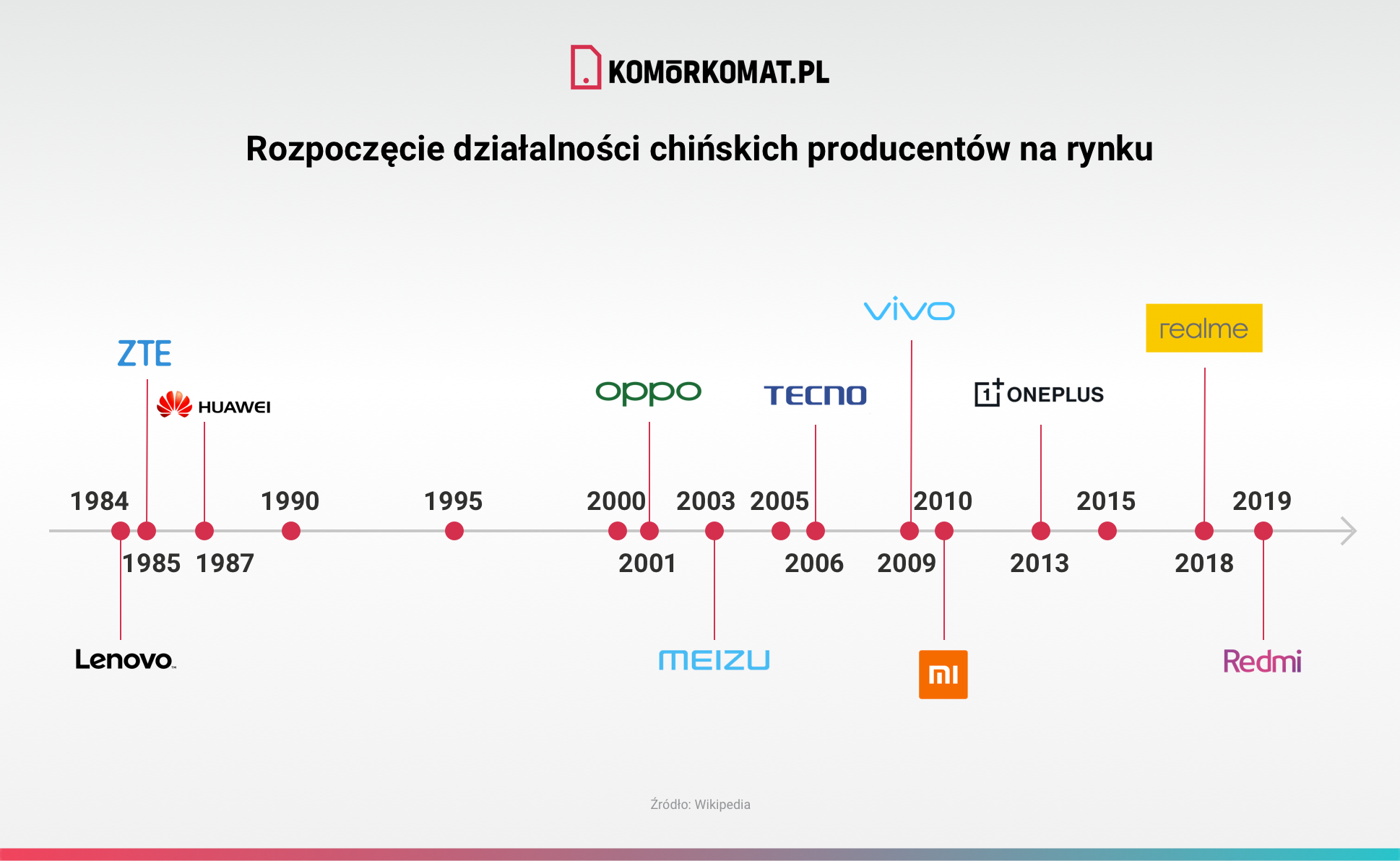

Zadziwia nie tylko duży intensywny napór marek z Kraju Środka na rynku smartfonów, ale również tempo ich rozwoju. Większość największych i najpopularniejszych chińskich producentów (a także ich submarek) powstało w przeciągu ostatnich 20 lat.

Zadziwia nie tylko duży intensywny napór marek z Kraju Środka na rynku smartfonów, ale również tempo ich rozwoju. Większość największych i najpopularniejszych chińskich producentów (a także ich submarek) powstało w przeciągu ostatnich 20 lat.

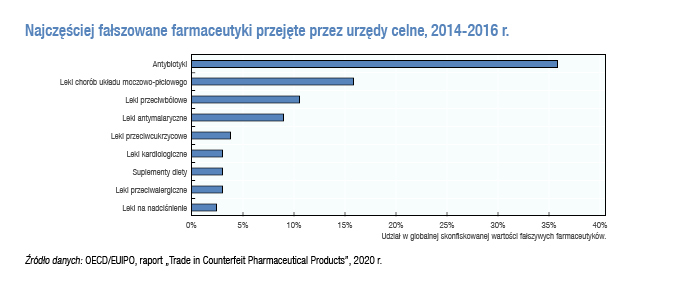

– Dzięki Europejskiemu Systemowi Weryfikacji Autentyczności Leków legalny łańcuch ich dystrybucji w Europie stał się o wiele bezpieczniejszy – mówi Michał Kaczmarski, prezes zarządu Krajowej Organizacji Weryfikacji Autentyczności Leków (KOWAL). – Dzięki systemowi wykryto już pierwsze przypadki usiłowania wprowadzenia do obrotu opakowań leków sfałszowanych. System sprawił, że nigdy nie trafiły one na półki apteczne.

– Dzięki Europejskiemu Systemowi Weryfikacji Autentyczności Leków legalny łańcuch ich dystrybucji w Europie stał się o wiele bezpieczniejszy – mówi Michał Kaczmarski, prezes zarządu Krajowej Organizacji Weryfikacji Autentyczności Leków (KOWAL). – Dzięki systemowi wykryto już pierwsze przypadki usiłowania wprowadzenia do obrotu opakowań leków sfałszowanych. System sprawił, że nigdy nie trafiły one na półki apteczne.

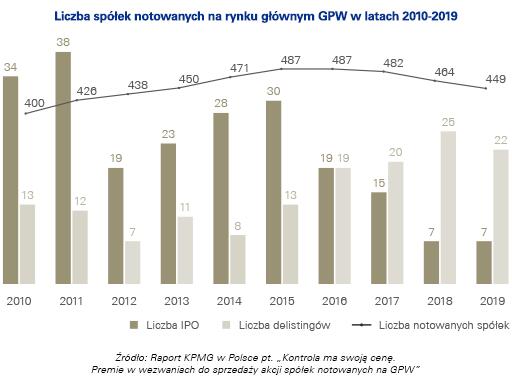

Duża liczba wycofań utrzymująca się niezmiennie od 2016 roku (łącznie 86 podmiotów) oraz bardzo niska łączna wartość ofert publicznych w ostatnich dwóch latach, która wyniosła 302 mln złotych w 2018 roku oraz zaledwie 45 mln złotych w 2019 roku są oznaką marazmu panującego na GPW, a kryzys wywołany pandemią koronawirusa może jeszcze zwiększyć liczbę wezwań przy znikomej liczbie debiutów.

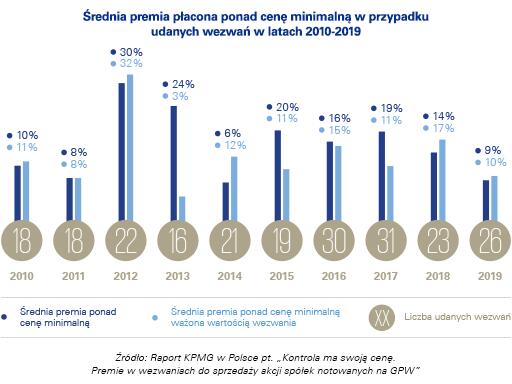

Duża liczba wycofań utrzymująca się niezmiennie od 2016 roku (łącznie 86 podmiotów) oraz bardzo niska łączna wartość ofert publicznych w ostatnich dwóch latach, która wyniosła 302 mln złotych w 2018 roku oraz zaledwie 45 mln złotych w 2019 roku są oznaką marazmu panującego na GPW, a kryzys wywołany pandemią koronawirusa może jeszcze zwiększyć liczbę wezwań przy znikomej liczbie debiutów. W pierwszych latach analizowanego okresu można zaobserwować znaczne wahania wysokości premii płaconej w przypadku udanych wezwań. W 2018 roku średnia premia ponad cenę minimalną wyniosła 14%, a ponad cenę minimalną ważoną wartością wezwania – 17%. Natomiast w 2019 roku średnia premia płacona ponad cenę minimalną w udanych wezwaniach wyniosła jedynie 10%, praktycznie zrównując się z premią ważoną wartością wezwania. W 2019 roku przeprowadzono osiem wezwań, w których wartości wezwania przekroczyły 200 mln złotych, z czego dwa przekroczyły wartość 3 mld złotych.

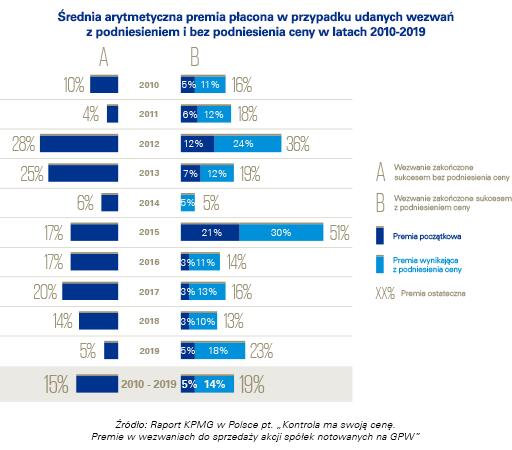

W pierwszych latach analizowanego okresu można zaobserwować znaczne wahania wysokości premii płaconej w przypadku udanych wezwań. W 2018 roku średnia premia ponad cenę minimalną wyniosła 14%, a ponad cenę minimalną ważoną wartością wezwania – 17%. Natomiast w 2019 roku średnia premia płacona ponad cenę minimalną w udanych wezwaniach wyniosła jedynie 10%, praktycznie zrównując się z premią ważoną wartością wezwania. W 2019 roku przeprowadzono osiem wezwań, w których wartości wezwania przekroczyły 200 mln złotych, z czego dwa przekroczyły wartość 3 mld złotych. W ujęciu historycznym, podnoszenie ceny w wezwaniu często okazywało się bardziej kosztowne, niż zaproponowanie odpowiednio wysokiej premii już na samym początku. Podczas ostatniej dekady w przypadku wezwań gdzie pierwsza zaproponowana cena była jednocześnie ostateczną, aby przekonać akcjonariuszy do sprzedaży swoich akcji wystarczyła premia w wysokości ok. 15%. W przypadku wezwań z podniesieniem ceny, pierwsza zaproponowana premia wynosiła średnio ok. 5%, ostatecznie jednak, aby osiągnąć sukces, inwestor musiał zapłacić łącznie prawie 19% premii – mówi Tomasz Regulski, dyrektor w dziale Deal Advisory w zespole wycen w KPMG w Polsce.

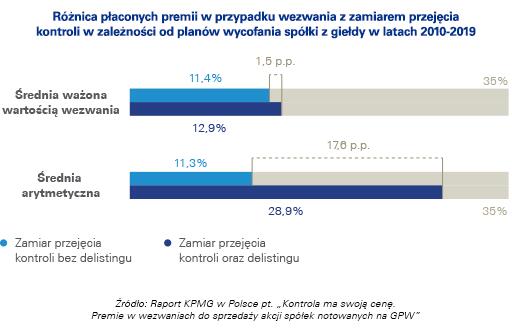

W ujęciu historycznym, podnoszenie ceny w wezwaniu często okazywało się bardziej kosztowne, niż zaproponowanie odpowiednio wysokiej premii już na samym początku. Podczas ostatniej dekady w przypadku wezwań gdzie pierwsza zaproponowana cena była jednocześnie ostateczną, aby przekonać akcjonariuszy do sprzedaży swoich akcji wystarczyła premia w wysokości ok. 15%. W przypadku wezwań z podniesieniem ceny, pierwsza zaproponowana premia wynosiła średnio ok. 5%, ostatecznie jednak, aby osiągnąć sukces, inwestor musiał zapłacić łącznie prawie 19% premii – mówi Tomasz Regulski, dyrektor w dziale Deal Advisory w zespole wycen w KPMG w Polsce. Pomimo niskich premii w wezwaniach z zamiarem przejęcia kontroli i wycofania akcji spółki z obrotu publicznego w 2019 roku, prawidłowość dotycząca wyższej premii w przypadku takich wezwań jest widoczna w całym analizowanym okresie tj. w latach 2010- 2019. Inwestor chcąc wycofać spółkę z giełdy musi zapłacić więcej. Taka prawidłowość występuje również w przypadku średniej ważonej minimalną wartością wezwania, jednak różnica w tym przypadku jest znacznie niższa (ok. 2 p.p.). Oznacza to, że wyższe premie płacone w przypadku planów wycofania spółki z giełdy są bardziej istotne w mniejszych wezwaniach – mówi Marcin Łągiewka, dyrektor w dziale Deal Advisory w zespole wycen w KPMG w Polsce.

Pomimo niskich premii w wezwaniach z zamiarem przejęcia kontroli i wycofania akcji spółki z obrotu publicznego w 2019 roku, prawidłowość dotycząca wyższej premii w przypadku takich wezwań jest widoczna w całym analizowanym okresie tj. w latach 2010- 2019. Inwestor chcąc wycofać spółkę z giełdy musi zapłacić więcej. Taka prawidłowość występuje również w przypadku średniej ważonej minimalną wartością wezwania, jednak różnica w tym przypadku jest znacznie niższa (ok. 2 p.p.). Oznacza to, że wyższe premie płacone w przypadku planów wycofania spółki z giełdy są bardziej istotne w mniejszych wezwaniach – mówi Marcin Łągiewka, dyrektor w dziale Deal Advisory w zespole wycen w KPMG w Polsce.