Nasze społeczeństwo starzeje się. Według danych GUS w 2018 r. liczba ludności Polski wynosiła 38,41 mln. W tej grupie było ponad 9 mln osób w wieku 60+, które stanowiły prawie ¼ ogółu społeczeństwa. To znacząca grupa Polaków, która z roku na rok rośnie w siłę. Szacuje się, że jeśli nic się nie zmieni, w 2050 r. liczba osób w wieku 60+ będzie wynosić 13,7 mln, czyli ponad 40% społeczeństwa. Jak zatem powinny wyglądać miasta przyjazne osobom w wieku 60+? Co jest istotne dla seniorów? Gdzie seniorom żyje się najlepiej?

Chcąc podjąć próbę odpowiedzi na te pytania, staraliśmy się stworzyć kompleksowy raport, który pokazałby możliwości, jakie konkretne miasta – ujęte w raporcie – oferują osobom starszym.

Opracowując zestawienie pod uwagę wzięliśmy wszystkie miasta, będące stolicą województw, a także w przypadku woj. lubuskiego i kujawsko-pomorskiego – ośrodki pełniące podobne role. Łącznie przeanalizowaliśmy 18 miast i stworzyliśmy ranking, oceniając ich ofertę dla osób w wieku 60+.

Raport iKalkulator.pl pokazuje, że miasta coraz więcej uwagi poświęcają tej grupie społecznej. Organizowanych jest wiele akcji skierowanych do seniorów, przystosowywana jest przestrzeń publiczna i transport miejski na potrzeby tej grupy społecznej. Chcąc pokazać, jak miasta dbają o swoich seniorów, każdemu z nich poświęciliśmy osobne opracowanie.

Metodologa

Raport iKalkulator.pl został stworzony na podstawie wyników ankiet przesłanych przez urzędy miast uwzględnionych w opracowaniu, a także naszą własną analizę oferowanych rozwiązań. W opracowaniu wzięliśmy pod uwagę także dane GUS, Policji, NBP dotyczące dostępu do zieleni miejskiej, przestępczości czy średniej ceny mieszkania, a także informacje o cenach miesięcznych biletów komunikacji miejskiej ze stron poszczególnych miast.

W raporcie uwzględniliśmy takie kategorie jak: komfort życia, aktywizacja seniorów, działania władz na rzecz seniorów i koszty życia. Kategorie zostały podzielone na podkategorie. W każdej maksymalnie można było uzyskać 9 pkt., a minimalnie – 0,5 pkt lub 0 – w przypadku, gdy miasto nie spełniało żadnego z warunków. Inaczej oceniana była podkategoria Finansowanie badań, gdzie punktowane było każde badanie. Suma wszystkich punktów z każdej podkategorii dała nam ostateczne wyniki. Tak powstał ranking Najlepsze miasta dla seniorów 2019.

Kto zdobył najwięcej punktów?

Na pierwszym miejscu rankingu Najlepsze Miasta dla Seniorów 2019, stworzonego przez iKalkulator.pl, znalazł się Poznań. Jednak tuż za nim jest Kraków, który zdobył jedynie 0,5 pkt mniej i Bydgoszcz, która straciła tylko 1 pkt do lidera zestawienia. O tym, jak wyrównana była rywalizacja, świadczy fakt, że pierwsze sześć miejsc zestawienia dzieli różnica jedynie 3,5 pkt.! Jak wypadły miasta w poszczególnych kategoriach?

KOMFORT ŻYCIA

W tej kategorii wzięliśmy pod uwagę następujące aspekty: bezpieczeństwo, dostępność opieki zdrowotnej, transportu publicznego i terenów zielonych.

W przypadku pierwszego kryterium skupiliśmy się na danych GUS na temat liczby przestępstw stwierdzonych przez Policję przeciwko życiu i zdrowiu na 1 000 mieszkańców. Do tego typu przestępstw zaliczają się m.in.: pobicia, zabójstwa, narażenie na niebezpieczeństwo utraty życia lub ciężkiego uszczerbku na zdrowiu.

W 2018 r. w 18 miastach, które uwzględniliśmy w naszym rankingu, doszło łącznie do 498 624 takich przestępstw. Które miejscowości mogą pochwalić się najmniejszym odsetkiem podobnych przestępstw?

Jak wynika z danych GUS, najbezpieczniej mogą czuć się mieszkańcy Bydgoszczy (1 miejsce w rankingu bezpieczeństwa), Olsztyna (2 miejsce) i Krakowa (3 miejsce). Z kolei najwięcej przestępstw przeciwko zdrowiu i życiu stwierdzonych przez Policję jest w Katowicach. Niewiele lepiej jest w Gorzowie Wielkopolskim, Zielonej Górze i Białymstoku.

| Miejsce |

Miasto |

Liczba przestępstw przeciwko zdrowiu i życiu stwierdzonych przez Policję na tys. mieszkańców |

| 1 |

Bydgoszcz |

0,29 |

| 2 |

Olsztyn |

0,35 |

| 3 |

Kraków |

0,38 |

| 4 |

Toruń |

0,43 |

| 5 |

Warszawa |

0,47 |

| 6 |

Wrocław |

0,48 |

| 7 |

Rzeszów |

0,49 |

| 8 |

Poznań |

0,56 |

| 9 |

Szczecin |

0,58 |

| 10 |

Lublin |

0,59 |

| 11 |

Gdańsk |

0,6 |

| 12 |

Łódź |

0,62 |

| 13 |

Opole |

0,65 |

| 14 |

Kielce |

0,67 |

| 15 |

Białystok |

0,74 |

| 16 |

Zielona Góra |

0,76 |

| 17 |

Gorzów Wlkp. |

0,83 |

| 18 |

Katowice |

1,01 |

Źródło: GUS

- Dostępność opieki medycznej

To jedna z ważniejszych kategorii tego zestawienia, mająca wpływ na komfort życia seniorów. I choć stan służby zdrowia pozostawia wiele do życzenia i jest przedmiotem burzliwych dyskusji, to dostępność odpowiedniej opieki medycznej w miejscu zamieszkania jest nie do przecenienia.

Analizując ten aspekt sprawdziliśmy, jak wygląda stan dostępu do szpitali, przychodni geriatrycznych, POZ, punktów nocnej i świątecznej pomocy lekarskiej oraz domów opieki społecznej w poszczególnych miastach. Liczbę danych placówek podzieliliśmy przez liczbę mieszkańców w wieku 60+ danego miasta. W każdej podkategorii przydzieliliśmy punkty. Po ich podsumowaniu powstał ranking główny opieki medycznej, na podstawie którego przyznaliśmy punkty końcowe od 0,5 do 9 pkt, które zostały wliczone do klasyfikacji generalnej raportu. I tak: pierwsze miejsce zajął Olsztyn. Tuż za liderem uplasowały się Katowice, a na trzecim miejscu Kraków.

| Miejsce |

Miasto |

| 1 |

Olsztyn |

| 2 |

Katowice |

| 3 |

Kraków |

| 4 |

Łódź |

| 5 |

Białystok |

| 6 |

Toruń |

| 7 |

Lublin |

| 8 |

Opole |

| 9 |

Poznań |

| 10 |

Rzeszów |

| 11 |

Bydgoszcz |

| 11 |

Szczecin |

| 12 |

Wrocław |

| 13 |

Gdańsk |

| 13 |

Kielce |

| 13 |

Warszawa |

| 13 |

Gorzów Wlkp. |

| 14 |

Zielona Góra |

- Dostępność transportu publicznego

Zapytaliśmy także miasta o transport publiczny. Sprawdziliśmy, ile linii autobusowych i/lub tramwajowych funkcjonuje w mieście, jak wygląda ich dostępność w przeliczeniu na jedną osobę w wieku 60+, czy komunikacja publiczna dociera do każdego rejonu miasta, a także jakie udogodnienia dla osób starszych przygotowało miasto. Jako główny czynnik przyjęliśmy wielkość taboru komunikacji miejskiej w przeliczeniu na mieszkańców 60+.

Z naszej analizy wynika, że obecnie wiele miast dba o dostosowanie transportu publicznego do potrzeb osób starszych, niepełnosprawnych czy też z dziećmi, co zasługuje na pochwałę. W każdym z miast, które znalazły się w naszym zestawieniu, tabor jest sukcesywnie wymieniany i unowocześniany. W większości w środkach transportu znajdują się specjalnie oznaczone miejsca dla osób uprzywilejowanych, dodatkowo przystosowane do potrzeb seniorów – są osadzone niżej lub wyżej, tak aby możliwe było swobodne wstawanie i siadanie – obok nich znajduje się tzw. ciepły guzik. W środkach transportu stosowane są zapowiedzi głosowe przystanków, a także tzw. przyklęk autobusu, czyli obniżenie części podłogi od strony drzwi, aby zmniejszyć różnicę między nią a krawężnikiem na przystanku i tym samym ułatwić wysiadanie z tego środka transportu.

Pod względem dostępności komunikacji miejskiej w przeliczeniu na mieszkańców 60+ najlepiej jest: w Katowicach, Gorzowie Wielkopolskim i Opolu, a najgorzej w Bydgoszczy i Łodzi. Jednak należy podkreślić, że wszystkie analizowane miasta są na zbliżonym poziomie i na bieżąco wprowadzają nowe udogodnienia dla osób starszych oraz zwiększają tabor.

| Miejsce |

Miasto |

Liczba linii autobusowych/tramwajowych |

Liczba osób 60+ przypadająca na 1 linię komunikacji miejskiej |

| 1 |

Katowice |

121 |

653 |

| 2 |

Gorzów Wlkp. |

44 |

747 |

| 3 |

Rzeszów |

62 |

751 |

| 4 |

Kielce |

63 |

905 |

| 5 |

Kraków |

204 |

930 |

| 6 |

Poznań |

151 |

981 |

| 7 |

Olsztyn |

42 |

1071 |

| 8 |

Zielona Góra |

33 |

1131 |

| 9 |

Szczecin |

93 |

1171 |

| 10 |

Toruń |

42 |

1213 |

| 11 |

Lublin |

69 |

1330 |

| 12 |

Białystok |

47 |

1453 |

| 13 |

Gdańsk |

83 |

1488 |

| 14 |

Opole |

23 |

1573 |

| 15 |

Warszawa |

298 |

1611 |

| 16 |

Wrocław |

104 |

1692 |

| 17 |

Łódź |

78 |

2179 |

| 18 |

Bydgoszcz |

46 |

2200 |

W przypadku dostępności terenów zielonych, jako podstawowy wskaźnik wzięliśmy pod uwagę dane GUS z 2018 r. na temat procentowego udziału parków, zieleńców i terenów zieleni osiedlowej w powierzchni miasta ogółem (bez udziału lasów). Aby pokazać całościowy ogląd na zieleń miejską, poprosiliśmy miasta o przesłanie danych dotyczących liczby parków i skwerów znajdujących się na ich terenie, a także dostępności siłowni plenerowych. Zieleń to ważny czynnik poprawiający komfort życia każdego z nas. To tu można odpocząć w upalne dni, pospacerować, spotkać się ze znajomymi czy zadbać o swoją kondycję, ćwicząc na siłowni plenerowej. Które miasto prezentuje się najlepiej pod tym względem? Jak pokazują dane GUS, wśród miast wojewódzkich, które uwzględniliśmy w naszym zestawieniu, Bydgoszcz jest tym, które może pochwalić się największym udziałem parków i zieleni osiedlowej. Na kolejnym miejscu znalazł się Wrocław i Warszawa. Najgorzej sytuacja wygląda w Zielonej Górze.

| Miejsce |

Miasto |

Liczba parków/skwerów w mieście |

Czy w każdej dzielnicy znajduje się ogólnodostępny park/skwer i siłownia plenerowa: |

Czy są siłownie plenerowe, ile? |

Procentowy udział parków, zieleńców i terenów zieleni osiedlowej w powierzchni ogółem (2018 r.) wg danych GUS |

| 1 |

Bydgoszcz |

112 |

tak |

tak, 31 |

7,6 |

| 2 |

Wrocław |

228 |

tak |

tak |

7,0 |

| 3 |

Warszawa |

86 parków |

tak |

tak, 308 |

6,4 |

| 4 |

Łódź |

104 |

tak |

tak, 42 |

5,7 |

| 5 |

Kraków |

70 |

nie |

tak, 17 |

5,5 |

| 6 |

Lublin |

8 parków, kilkadziesiąt skwerów i zieleńców |

tak |

tak, 53 |

5,4 |

| 7 |

Białystok |

30 |

tak |

tak, 29 |

4,8 |

| 8 |

Gorzów Wlkp. |

9 |

tak |

tak, 17 |

4,7 |

| 9 |

Olsztyn |

74 |

tak |

tak, 22 |

4,0 |

| 10 |

Poznań |

162 |

tak |

tak, 41 |

3,8 |

| 11 |

Toruń |

39 |

tak |

tak, 63 |

3,4 |

| 12 |

Gdańsk |

29 parków, zieleńce i skwery ok. 100 ha |

tak |

tak, 58 |

3,3 |

| 12 |

Katowice |

93 |

tak |

tak, 35 |

3,3 |

| 13 |

Rzeszów |

115 |

tak |

tak, 23 |

2,9 |

| 13 |

Kielce |

14 |

brak informacji |

tak, 14 |

2,9 |

| 14 |

Szczecin |

40 |

tak |

tak, 70 |

2,1 |

| 15 |

Opole |

brak informacji |

brak informacji |

brak informacji |

2,0 |

| 16 |

Zielona Góra |

brak informacji |

tak |

tak |

0,8 |

AKTYWIZACJA SENIORÓW

Jak wynika z badania Senior Apartments, osoby w wieku 65+ nie czują się jeszcze stare, chcą korzystać z życia na emeryturze i skupić się na swoim rozwoju. Najbardziej cenią sobie wolny czas (14,8%), lekturę (12,8%) czy realizację własnych zainteresowań (9,2%).

Obecnie jest wiele miejsc, w których seniorzy mogą wspólnie spędzać czas, rozwijać pasje czy uzyskać opiekę i wsparcie. Kluby Seniora, Uniwersytety Trzeciego Wieku czy Domy Dziennego Pobytu dla Seniorów – to tam osoby starsze mogą aktywnie uczestniczyć w życiu społecznym. Jak pod tym względem wygląda oferta miast z naszego zestawienia? Bardzo dobrze. W każdej miejscowości senior znajdzie coś dla siebie. Jako główny przelicznik przyjęliśmy liczbę osób w wieku 60+ przypadającą na Klub Seniora. Jak się okazuje, najwięcej Klubów Seniora w stosunku do liczby mieszkańców w wieku 60+ jest w Gdańsku, Wrocławiu i Poznaniu, z kolei na końcu zestawienia uplasował się Białystok, który znacznie odbiega od reszty stawki.

| Miejsce |

Miasto |

Czy w mieście funkcjonują Uniwersytety Trzeciego Wieku, jeśli tak – ile? |

Czy w mieście funkcjonują Kluby Seniora, jeśli tak – ile? |

Liczba osób 60+ przypadająca na 1 Klub Seniora |

Czy w mieście funkcjonują publiczne Domy Dziennego Pobytu dla seniorów? |

| 1 |

Gdańsk |

TAK, 12 |

TAK, 71 |

1740 |

TAK |

| 2 |

Wrocław |

TAK, 10 |

TAK, ok. 100 |

1759 |

TAK |

| 3 |

Poznań |

TAK, 6 |

TAK, 80 |

1853 |

TAK |

| 4 |

Bydgoszcz |

TAK, 8 |

TAK, ok. 50 |

2024 |

TAK |

| 5 |

Opole |

TAK, 4 |

TAK, 17 |

2129 |

TAK |

| 6 |

Szczecin |

TAK, 9 |

TAK, 44 |

2475 |

TAK |

| 7 |

Kraków |

TAK, 13 |

TAK, 24 Kluby i 41 CAS* |

2918 |

TAK |

| 8 |

Toruń |

TAK, 1 |

TAK, 17 |

2997 |

TAK |

| 9 |

Lublin |

TAK, 1 |

TAK, 23 |

3989 |

TAK |

| 10 |

Zielona Góra |

TAK, 1 |

TAK, 9 |

4146 |

TAK |

| 11 |

Kielce |

TAK, 4 |

TAK, 13 |

4386 |

NIE |

| 12 |

Gorzów Wielkopolski |

TAK, 1 |

TAK, 5 |

6570 |

TAK |

| 13 |

Łódź |

TAK, 12 |

TAK, 25 |

6800 |

TAK |

| 14 |

Warszawa |

TAK, 21 |

TAK, 65 |

7385 |

TAK |

| 15 |

Rzeszów |

TAK, 3 |

TAK, 5 |

9316 |

TAK |

| 16 |

Olsztyn |

TAK, 3 |

TAK, 3 |

15000 |

TAK |

| 17 |

Katowice |

TAK, 4 |

TAK, 5 |

15804 |

TAK |

| 18 |

Białystok |

TAK, 1 |

TAK, 2 |

34139 |

TAK |

* Centrum Aktywności Seniora

DZIAŁANIA WŁADZ NA RZECZ SENIORÓW

Aby sprawdzić, jak analizowane przez nas miasta, dbają o seniorów, zapytaliśmy je także o kilka kwestii, które mają wpływ na komfort życia osób starszych, m.in. o to, czy funkcjonuje u nich Karta Seniora, Miejska Rada Seniorów, Centrum Aktywności Seniora, a także jakie działania skierowane do tej grupy społecznej finansuje dane miasto.

Z naszej analizy wynika, że osoby w wieku 60+ nie mogą narzekać na nudę czy brak opieki. W miastach dostępne są różnego rodzaju zajęcia – nie tylko sportowe czy artystyczne, ale też podnoszące kompetencje, np. z obsługi komputera, języka angielskiego. Oprócz tego różnego rodzaju działania wspomagające, jak bezpłatne badania, szczepienia przeciw grypie, konsultacje z lekarzami, czy wypożyczalnie sprzętu rehabilitacyjnego. Senior może liczyć także na bezpłatną pomoc w domowych naprawach czy też darmowe usługi taksówkarskie.

Wśród miast, które wyróżniają się pod tym względem, znalazły się: Poznań, Wrocław i Szczecin, które zdobyły największą liczbę punktów. Na końcu stawki znalazł się Gorzów Wielkopolski. Maksymalnie można było uzyskać 9 pkt, udogodnienia oferowane przez miasto były oceniane przez redakcję od 0 do 4 pkt.

Wśród działań dofinansowywanych przez miasta, które szczególnie zwróciły nasza uwagę, były:

- szczeciński program „Starość? Też mnie to czeka”, zajęcia z wykorzystaniem symulatora i kombinezonu starości prowadzone w szkołach i jednostkach pomocy społecznej; studia na Medycznym Uniwersytecie Seniora czy też program Posiłki dla seniorów – zapewnienie gorącego posiłku dla seniora wraz z dowozem do miejsca zamieszkania;

- powołanie Zespołu ds. Geriatrii i Opieki Długoterminowej w ramach Warszawskiej Rady Polityki Zdrowotnej;

- łódzki projekt opieki wytchnieniowej polegający na tym, że osoba starsza, niesamodzielna może przebywać kilka godzin w placówce np. DPS, pod profesjonalną opieką, zaś w tym czasie jej codzienny opiekun załatwia niezbędne sprawy lub po prostu odpoczywa;

- projekt Wrocławska Szmaragdowa Karta Seniora, która umożliwia nieodpłatne usługi realizowane w mieszkaniu seniora: bezpłatnego strzyżenia i czesania, pedicure, manicure, optometrysty: kontroli wzroku, w tym zaćmy, kontroli ciśnienia oczu, wykonania jednej pary okularów (do czytania lub chodzenia), kontroli słuchu.

- Finansowanie badań

Według danych ZUS, w marcu 2019 r. średnia emerytura wyniosła 1 885 zł netto, a najczęściej wypłacane świadczenie było w kwocie ok. 1 440 zł netto. Jak widać polscy seniorzy muszą mądrze wydawać swoje pieniądze, dlatego wszelkie działania władz, mające na celu dofinansowanie badań dla tej grupy społecznej, są niezwykle ważne. Jak ten aspekt wygląda wśród analizowanych przez nas miast? Za każde badanie finansowane przez miasto przydzielaliśmy 0,5 pkt. W tej dziedzinie przoduje Kraków i Katowice, a także Rzeszów i Poznań – te miasta finansują najwięcej badań dla seniorów. Na końcu stawki znalazły się Gorzów Wielkopolski i Olsztyn, które obecnie nie finansują tej formy pomocy.

| Miejsce |

Miasto |

Finansowane/dofinansowywane programy/badania |

| 1 |

Kraków |

szczepienia przeciw grypie dla osób 65+, program prewencji otyłości, cukrzycy typu 2, nadciśnienia i miażdżycy; prewencji i wykrywania chorób układu krążenia w populacji mieszkańców województwa małopolskiego; program profilaktyki i leczenia NTM dla kobiet z problemami uroginekologicznymi; profilaktyki głębokich, nawracających zaburzeń psychicznych (GZP) |

| 1 |

Katowice |

szczepienia przeciw grypie, pomiar poziomu hemoglobiny glikowanej HbA1 czy TSH, badanie sprawności pamięci, fizycznej czy też wzroku i słuchu oraz zajęcia rehabilitacyjne dla osób z niesprawnością ruchową |

| 2 |

Rzeszów |

badania w ramach programu: profilaktyki raka jelita grubego dla osób 40+; wykrywania zakażeń wirusowego zapalenia wątroby typu C; profilaktyki raka piersi – badania mammograficzne dla osób 70+; profilaktyki i wczesnego wykrywania cukrzycy typu 2 dla osób 40+; badania przesiewowe w kierunku wczesnego wykrywania i leczenia powikłań ocznych cukrzycy dla osób z cukrzycą typu 2 powyżej 45 roku życia; szczepień przeciwko grypie |

| 2 |

Poznań |

mammografia, badanie poziomu PSA, retinopatia cukrzycowa, wykrywanie chorób układu krążenia, szczepienia przeciw grypie, rehabilitacja ogólnoustrojowa dla osób 65+ |

| 3 |

Toruń |

szczepienia przeciw grypie; program przeciwdziałania upadkom; w ramach wydarzeń skierowanych do seniorów badania w kierunku osteoporozy, spirometria; program „Kuźnia zdrowia” – grupa wsparcia dla osób z otyłością w wieku senioralnym, w ramach której są m.in. pomiary BMI |

| 4 |

Łódź |

szczepienia przeciw grypie dla osób 65+, kompleksowe bilanse dla kobiet do 65 roku życia oraz mężczyzn do 70 roku życia; bezpłatne rehabilitacje i konsultacje lekarzy |

| 5 |

Warszawa |

szczepienia przeciw grypie dla osób 65+, program opieki zdrowotnej nad kombatantami, program promocji zdrowia „Aktywny Senior” |

| 5 |

Szczecin |

szczepienia przeciw grypie dla osób 65+, rehabilitacja ruchowa i opieka psychologiczna |

| 6

|

Opole |

program profilaktyki i wczesnego wykrywania osteoporozy; szczepienia przeciw grypie dla osób 65+ |

| 7 |

Gdańsk |

Szczepienia przeciw grypie |

| 7 |

Lublin |

szczepienia przeciw grypie dla osób 65+ |

| 7 |

Kielce |

szczepienia przeciw grypie dla osób 55+ |

| 7 |

Bydgoszcz |

szczepienia przeciw grypie dla osób 65+ |

| 7 |

Białystok |

szczepienia przeciw grypie dla osób 60+ |

| 7 |

Wrocław |

Szczepienia przeciw grypie |

| 7 |

Zielona Góra |

szczepienia przeciw grypie dla osób 65+ |

| 8 |

Gorzów Wlk. |

nie finansuje |

| 8 |

Olsztyn |

nie finansuje |

KOSZTY ŻYCIA- ceny biletów ztm i teatrów, ulgi, ceny nieruchomości

- Komunikacja miejska – bilety i ulgi

Jak kształtują się ceny biletów komunikacji miejskiej i kto może liczyć na jakie ulgi? W naszym zestawieniu sprawdzaliśmy, które miasta oferują bezpłatne bilety dla seniorów i od jakiego wieku, czy i jakie ulgi proponują oraz jak kształtuje się cena normalnego biletu miesięcznego. To wszystko złożyło się na pozycję danego miasta w rankingu – przy czym głównym kryterium było 100% dofinansowanie do biletów.

W naszym zestawieniu najlepiej wypadała oferta Bydgoszczy, Torunia i Lublina. Te trzy miasta jako jedyne oferują bezpłatne przejazdy komunikacją miejską już dla osób w wieku 65+. Tuż za nimi jest Wrocław, gdzie obecnie z darmowej komunikacji mogą korzystać osoby w wieku 68+ i co roku ta poprzeczka wiekowa obniża się, by w 2022 osiągnąć pułap 65+. W pozostałych miastach z bezpłatnego transportu publicznego mogą cieszyć się osoby w wieku 70+. Przy czym w niektórych ośrodkach wprowadzane są dodatkowe ulgi, jak Bilet Seniora, który jest bardzo atrakcyjną opcją – jak np. w Warszawie i Poznaniu, gdzie kosztuje jedynie 50 zł rocznie.

| Miejsce |

Miasto |

Bezpłatna komunikacja |

Inne ulgi |

Cena biletu mies. normalnego (w zł) |

| 1 |

Bydgoszcz |

dla osób 65+ |

emeryci – 50% zniżki (kobiety w wieku 55+, mężczyźni – 60+) |

74 |

| 2 |

Toruń |

dla osób 65+ |

emeryci i renciści – zniżka 50% |

84 |

| 3 |

Lublin |

dla osób 65+ |

emeryci i renciści – zniżka 50% |

92 |

| 4 |

Wrocław |

dla osób 68+* |

emeryci i renciści – zniżka 50% |

90 |

| 5 |

Warszawa |

dla osób 70+ |

Bilet Seniora dla osób 65+: 50 zł za rok; emeryci i renciści – zniżka 50%; |

110 |

| 6 |

Poznań |

dla osób 70+ |

Bilet Seniora dla osób 65+: 50 zł za rok; emeryci i renciści – zniżka 50% |

115 |

| 7 |

Białystok |

dla osób 70+ |

Bilet Seniora w ramach Karty aktywnego Seniora** – 120 zł za rok; emeryci – zniżka 50%, |

80 |

| 8 |

Gorzów Wlkp. |

dla osób 70+ |

Seniorzy 65+: bilet w cenie 29 zł miesięcznie; emeryci 60+ i renciści, ich współmałżonkowie, na których otrzymują dodatek oraz osoby uprawnione do renty socjalnej – zniżka 50%. |

92 |

| 9 |

Kielce |

dla osób 70+ |

Osoby 60+ z Ogólnopolską Kartę Seniora i emeryci – zniżka 50% |

90 |

| 10 |

Zielona Góra |

dla osób 70+ |

emeryci i renciści oraz ich współmałżonkowie, na których wypłacany jest dodatek rodzinny – zniżka 50% |

60 |

| 11 |

Kraków |

dla osób 70+ |

emeryci i renciści – zniżka 50% |

69*** |

| 12 |

Olsztyn |

dla osób 70+ |

emeryci i renciści – zniżka 50% |

80 |

| 12 |

Rzeszów |

dla osób 70+ |

emeryci – 48 zł bilet miesięczny |

80 |

| 13 |

Opole |

dla osób 70+ |

emeryci i renciści – zniżka 50% |

88 |

| 14 |

Łódź |

dla osób 70+ |

emeryci i renciści – zniżka 50% |

90 |

| 15 |

Katowice |

dla osób 70+ |

emeryci i renciści 60+ – zniżka 50% |

93 |

| 16 |

Gdańsk |

dla osób 70+ |

emeryci i renciści – zniżka 50% |

94 |

| 17 |

Szczecin |

dla osób 70+ |

osoby w wieku 67+ – zniżka 50%; emeryci (kobiety w wieku 55+, mężczyźni – 60+) i renciści – zniżka 50% |

100 |

* Z każdym rokiem limit wieku będzie się zmniejszał – w styczniu 2022 osoby w wieku 65+ będą mogli korzystać z bezpłatnej komunikacji

** Bilet Seniora w ramach Karty Dla osób 60+, których dochód jest niższy niż kryterium dochodowe obowiązujące przy udzielaniu świadczeń z pomocy społecznej

*** Cena Biletu Mieszkańca

Pod względem cen mieszkań najlepsza sytuacja jest w Gorzowie Wielkopolskim, gdzie za m2 mieszkania w czerwcu 2019 r. należało zapłacić średnio 4 220 zł i w Zielonej Górze – gdzie kosztował on 4 496 zł. Dla porównania w najdroższym mieście w zestawieniu – czyli w Warszawie – za m2 nieruchomości średnio musimy zapłacić ponad dwa razy więcej niż w Gorzowie – aż 8 932 zł.

Średnia cena transakcyjna za m2 nieruchomości w II kwartale 2019 r.

| Miejsce |

Miasto |

Średnia cena za m2 w zł |

| 1 |

Gorzów Wielkopolski |

4220* |

| 2 |

Zielona Góra |

4496 |

| 3 |

Kielce |

5020 |

| 4 |

Opole |

5186 |

| 5 |

Rzeszów |

5523 |

| 6 |

Toruń |

5602* |

| 7 |

Białystok |

5620 |

| 8 |

Olsztyn |

5757 |

| 9 |

Lublin |

5852 |

| 10 |

Łódź |

5853 |

| 11 |

Bydgoszcz |

5930 |

| 12 |

Katowice |

6275 |

| 13 |

Szczecin |

6478 |

| 14 |

Poznań |

7061 |

| 15 |

Wrocław |

7435 |

| 16 |

Kraków |

7775 |

| 17 |

Gdańsk |

8288 |

| 18 |

Warszawa |

8932 |

Opracowanie na podstawie raportu Narodowego Banku Polskiego, a także w przypadku Gorzowa Wielkopolskiego i Torunia – sonarhome.pl

*Szacowana cena za m² na podstawie danych z serwisu sonarhome.pl, dane za czerwiec 2019

Opole, Kielce i Szczecin to miasta, w których seniorzy najmniej zapłacą za wstęp do teatrów. Średnia cena biletu z uwzględnieniem ewentualnych zniżek kosztuje tu ok. 22 zł. Nieznacznie więcej trzeba zapłacić w Gorzowie Wielkopolskim czy Białymstoku. Za dostęp do tej formy kultury najdrożej zapłacimy w stolicy – gdzieś średnia cena biletu wynosi 57,5 zł, a także w Krakowie i Łodzi (43,75 zł).

W zależności od spektaklu i usytuowania miejsca cena biletu wzrasta, dlatego wyliczając średnią, przyjęliśmy jedno kryterium – bilety dotyczyły miejsc na parterze w jednym z pierwszych rzędów.

| Miejsce |

Miasto |

Średnia cena biletu (w zł) |

| 1 |

Opole |

21,5 |

| 1 |

Kielce |

21,5 |

| 2 |

Szczecin |

21,75 |

| 3 |

Olsztyn |

22,5 |

| 4 |

Gorzów Wielkopolski |

25 |

| 5 |

Białystok |

27 |

| 6 |

Gdańsk |

29,5 |

| 7 |

Zielona Góra |

30 |

| 8 |

Lublin |

30,5 |

| 9 |

Poznań |

31,25 |

| 10 |

Bydgoszcz |

31,5 |

| 11 |

Rzeszów |

35,5 |

| 12 |

Toruń |

36 |

| 13 |

Katowice |

37,5 |

| 14 |

Wrocław |

39,25 |

| 15 |

Łódź |

43,75 |

| 15 |

Kraków |

43,75 |

| 16 |

Warszawa |

57,5 |

PODSUMOWANIE

Raport Najlepsze Miasta dla Seniorów 2019 iKalkulator.pl pokazuje, że tak naprawdę polskie miasta coraz częściej zdają sobie sprawę, że nasze społeczeństwo się starzeje i już jego ¼ stanowią seniorzy. Dlatego wiele ośrodków miejskich inwestuje w infrastrukturę i dostosowuje ją do potrzeb osób starszych. Oznacza to nie tylko zakup nowych pojazdów komunikacji miejskiej czy budowę podjazdów dla wózków, obniżenie krawężników przy przejściach, odpowiednie oznakowanie ich, ale także zwiększenie liczby terenów zielonych, budowę siłowni plenerowych, które umożliwiają integrację czy tworzenie po prostu miejsc spotkań dla seniorów.

Na komfortowe miejsce do życia składa się wiele aspektów, które dla każdego mogą mieć inną ważność, priorytetowość. Dlatego tworząc raport Najlepsze Miasta dla Seniorów 2019, nie różnicowaliśmy, który czynnik jest najważniejszy. Raport pokazuje, jak analizowane przez nasz 18 miast, dba o seniorów. Można powiedzieć, że tak naprawdę poziom ten jest wyrównany – pierwsze i ostatnie miejsce zestawienia dzieli jedynie 19 pkt. Oczywiście cieszy fakt, że samorządy coraz bardziej dbają o seniorów, jednak nadal jest wiele kwestii do poprawy, jak choćby właśnie dostęp do terenów zielonych czy jakość stanu chodników i dróg, które są problematyczne nie tylko dla seniorów. Zwycięzcom rankingu gratulujemy i zachęcamy miasta do nieustannej pracy na rzecz poprawy życia seniorów.

Tkanina powstaje w wyniku fermentacji cukrów z wyciągu z odpadów rolniczych przybierając postać membrany na powierzchni płynu.

Tkanina powstaje w wyniku fermentacji cukrów z wyciągu z odpadów rolniczych przybierając postać membrany na powierzchni płynu.

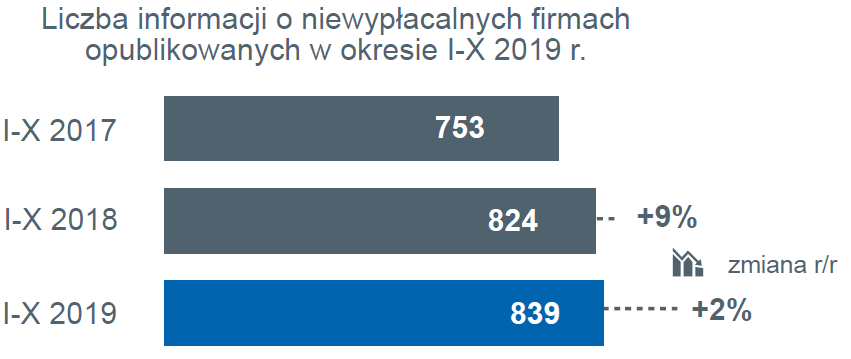

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz