Nowoczesne przedsiębiorstwa nie mogą dziś funkcjonować w oderwaniu od ekologii. Wynika to zarówno z prawnych wymogów i regulacji wprowadzanych na poziomie Unii Europejskiej, jak i oczekiwań samych konsumentów. Dlatego firmy – obok rządów czy organizacji pozarządowych – coraz częściej angażują się w walkę o czyste środowisko. Dzięki działaniom proekologicznym przyczyniają się do realizacji Celów Zrównoważonego Rozwoju ONZ.

– Reakcją na zagrożenia ekologiczne są zmiany prawne. Nasi ustawodawcy zmieniają przepisy, żebyśmy byli bardziej ekologiczni. Z jednej strony są to na przykład zmiany prawa dotyczącego opakowań jednorazowych, a z drugiej płatności za odpady ponoszone przez firmy albo odpowiedzialności producentów za same produkty – mówi agencji Newseria Biznes dr Mateusz Rak z Wyższej Szkoły Bankowej we Wrocławiu.

W marcu Parlament Europejski zatwierdził wprowadzenie zakazu sprzedaży do 2021 roku wyrobów jednorazowego użytku z tworzyw sztucznych. Obejmie on sztućce, talerze, kubki i mieszadła do napojów, pojemniki na żywność, patyczki higieniczne, uchwyty do balonów i plastikowe słomki. Zgodnie z nowymi przepisami do 2029 roku państwa członkowskie UE mają też czas na osiągniecie 90-proc. poziomu recyklingu plastikowych butelek.

– Produkty jednorazowe w krótkim okresie znikną ze sklepów. Już teraz możemy znaleźć dla tych produktów wiele zamienników, jednak wciąż są one mało popularne w sklepach, choć duże sieci dyskontowe zaczynają już wprowadzać te zamienniki w swojej stałej ofercie – mówi dr Mateusz Rak.

Według danych Komisji Europejskiej tworzywa sztuczne stanowią dziś blisko 80 proc. odpadów w morzach i oceanach. Co roku Europejczycy wytwarzają 25 mln ton odpadów z tworzyw sztucznych, z czego jedynie niecałe 30 proc. jest zbierane i poddawane recyklingowi. Na przestrzeni ostatnich 60 lat produkcja plastiku zwiększyła się ponaddwustukrotnie, a każdego roku do mórz i oceanów trafia ok. 8 mln ton plastiku. W tym tempie do 2050 roku w oceanach będzie już więcej plastikowych odpadów niż ryb. Plastikowe odpady nie tylko zanieczyszczają morza i plaże, lecz także gromadzą się w organizmach żółwi, fok, wielorybów i ptaków.

Ogólnoeuropejska Strategia dla Tworzyw w Gospodarce o Obiegu Zamkniętym zakłada, że do 2030 roku na rynku UE wszystkie opakowania z tworzyw sztucznych mają już nadawać się do recyklingu. W walkę o czystsze środowisko włączają się też przedsiębiorstwa. Wynika to także z oczekiwań samych konsumentów.

– Przedsiębiorstwa muszą się dostosować do oczekiwań klientów. Kupujemy teraz produkty bio i eko, zwracamy uwagę na czas życia produktu, chcemy, żeby produkty nie były jednorazowe, ale służyły dłużej. Przedsiębiorstwa też powoli to dostrzegają, rozumieją i zmieniają swoje podejście do produktów – mówi dr Mateusz Rak.

Dzięki działaniom w obszarze środowiskowym firmy przyczyniają się do realizacji Celów Zrównoważonego Rozwoju ONZ nakreślonych do 2030 roku. Cel 12. dotyczy zrównoważonej produkcji i konsumpcji, m.in. poprzez zmniejszenie zużycia surowców oraz skali degradacji środowiska. ONZ podaje, że jeśli zgodnie z prognozami globalna populacja wzrośnie do 9,6 mld ludzi w 2050 roku, będziemy już potrzebować bogactw naturalnych trzykrotnie przekraczających obecne zasoby planety.

– Producenci zaczynają opakowywać albo tworzyć produkty z materiałów, które są łatwo przetwarzalne. Używają surowców i opakowań biodegradowalnych oraz urządzeń, które są łatwe do demontażu i ponownej sprzedaży jako produkty odnowione. Tego oczekują klienci. Trendy związane z ochroną środowiska i naszym poczuciem społecznej odpowiedzialności szybko się zmieniają – mówi dr Mateusz Rak.

Przykładem dużego biznesu zaangażowanego w działania prośrodowiskowe jest m.in. globalna sieć McDonald’s. Tylko w 2017 roku jej restauracje w Polsce wydały gościom ponad 27 mln jednorazowych sztućców. Zgodnie z nową strategią Scale for Good do 2025 roku wszystkie opakowania w restauracjach sieci będą już pochodzić z materiałów z recyklingu bądź certyfikowanej produkcji. Na dodatek 100 proc. opakowań we wszystkich restauracjach McDonald’s na całym świecie ma być poddawanych recyklingowi. Kolejnym przykładem jest grupa Ikea, której strategia People and Planet Positive obejmuje działania związane m.in. ze zrównoważonym stylem życia, gospodarką o obiegu zamkniętym w ramach całej firmy czy kwestiach dotyczących ochrony klimatu i wykorzystania energii.

Ekspert wrocławskiej WSB zwraca uwagę na to, że szybko zyskującym na znaczeniu trendem jest też elektromobilność – jako odpowiedź na szybką urbanizację i problem z coraz większym zanieczyszczeniem powietrza. Do 2050 roku sześć na dziesięć osób będzie już mieszkańcami miast. Te stanowią zaledwie 3 proc. powierzchni planety, ale odpowiadają za 60–80 proc. całkowitego zużycia energii i 75 proc. emisji dwutlenku węgla. ONZ podaje też, że obecnie połowa światowej populacji oddycha powietrzem, które jest 2,5 razy bardziej zanieczyszczone niż normy dopuszczalne przez Światową Organizację Zdrowia.

– Elektromobilność w miastach znacznie ogranicza smog. Wielu ludzi przesiada się na komunikację miejską, elektryczne rowery czy hulajnogi albo elektryczne samochody, które mocno ograniczają smog związany ze spalaniem benzyny, ropy naftowej – mówi dr Mateusz Rak. – Elektromobilność ma pozytywne przełożenie na mieszkańców, ale z drugiej strony powoduje też straty dla środowiska, ponieważ wyprodukowanie akumulatorów i elektroniki jest bardzo zasobochłonne i elektrochłonne. Recycling elektromobilności przysparza obecnie bardzo dużo problemów przedsiębiorstwom, ponieważ akumulatory są trudno przetwarzalne.

Jak podkreśla, walka z zagrożeniami ekologicznymi zaczyna się już na poziomie samych konsumentów, którzy mają do dyspozycji całe spektrum działań, żeby przeciwdziałać degradacji środowiska.

– Możemy zacząć od ograniczenia zużycia wody przez używanie perlatorów w kranach [nakładki napowietrzające wodę – red.], zmywarek, niepodlewanie ogródków. Kupujmy też bardziej ekologiczne produkty. Kupujmy lokalnie, dzięki czemu skraca się proces logistyki. Przykładem mogą być ubrania z lnu albo konopi, które są produktem regionalnym. Nie musimy używać bawełny, która pochodzi z Chin czy Turcji. Kupujmy takie ubrania, które mają też guziki biodegradowalne albo są łatwe do przetworzenia – mówi ekspert Wyższej Szkoły Bankowej we Wrocławiu.

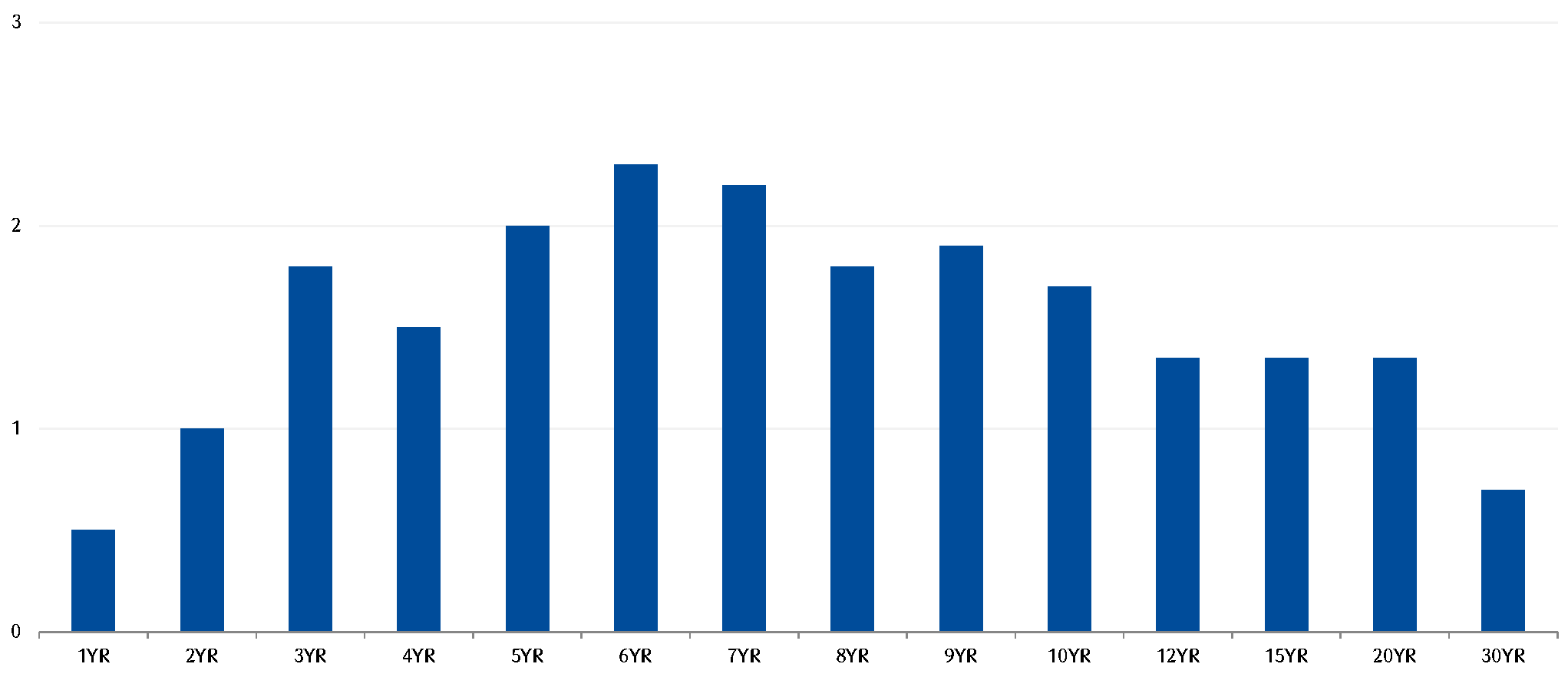

Źródło: Thomson Reuters Datastream Data: 29/04/2019

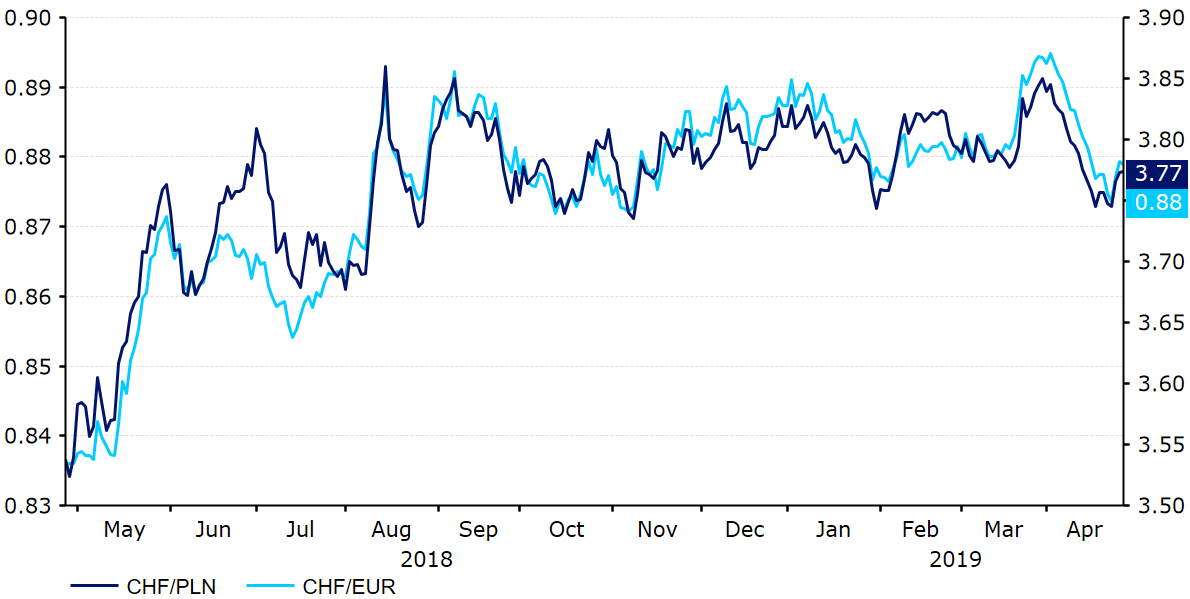

Źródło: Thomson Reuters Datastream Data: 29/04/2019 Źródło: Thomson Reuters Datastream Data: 29/04/2019

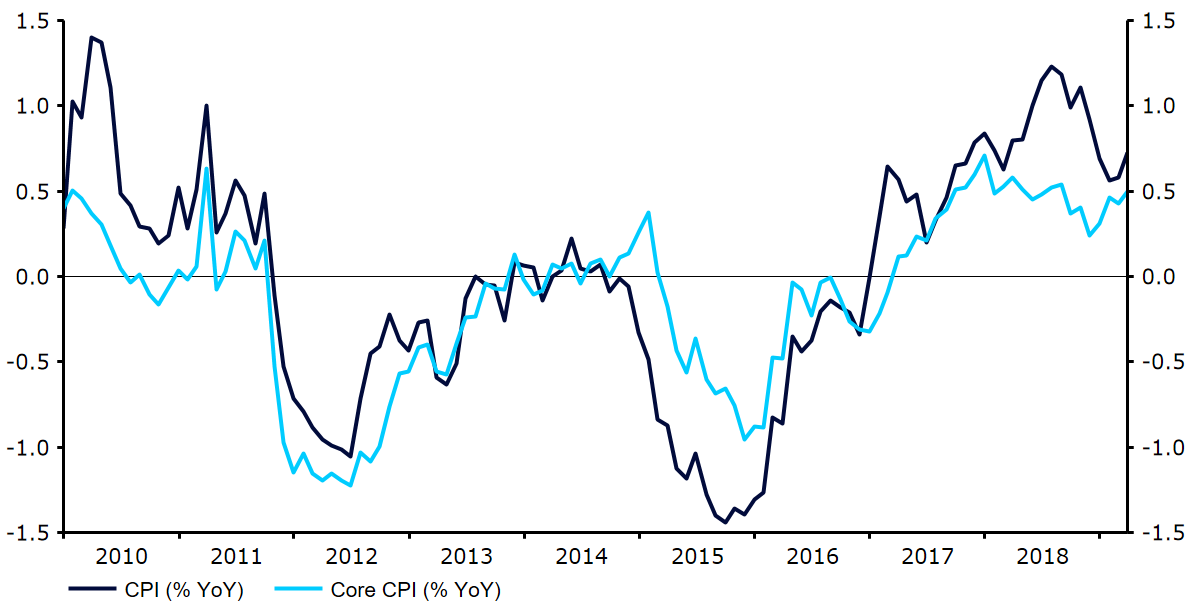

Źródło: Thomson Reuters Datastream Data: 29/04/2019 Źródło: Thomson Reuters Datastream Data: 29/04/2019

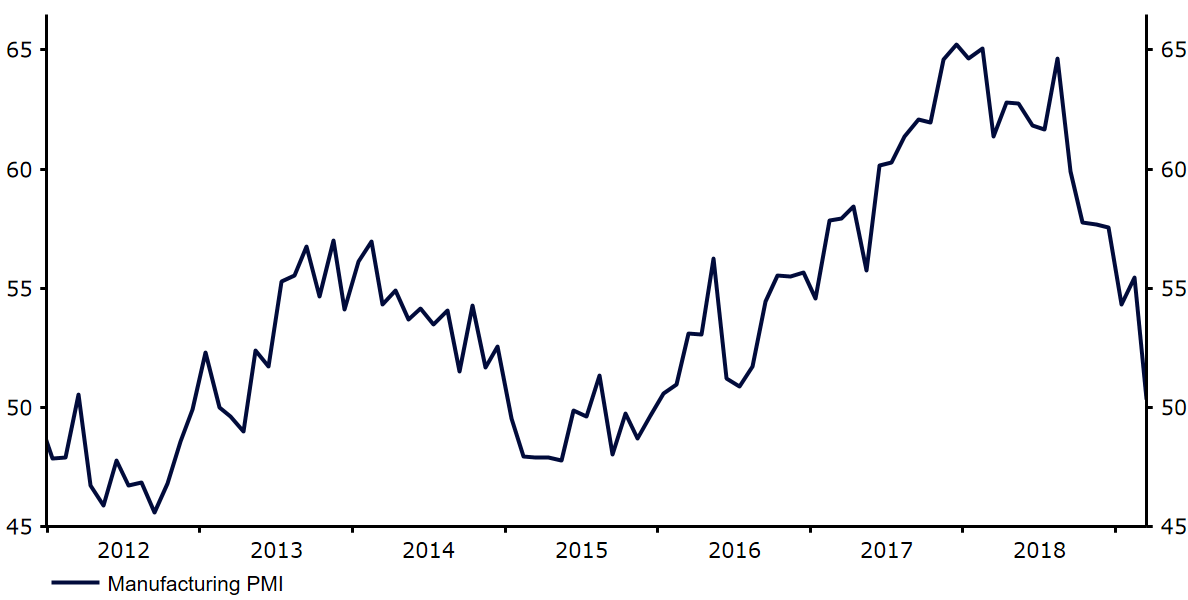

Źródło: Thomson Reuters Datastream Data: 29/04/2019