D. Trump i J. C. Juncker ogłosili, że relacje między USA i UE wchodzą w nową fazę, zapowiadając podjęcie negocjacji handlowych (ws. likwidacji ceł i subsydiów na dobra przemysł. spoza motoryzacji) i wstrzymanie się przez USA z kolejnymi taryfami na czas rozmów. Strona europejska zgodziła się na „natychmiastowe” zwiększenie importu amerykańskiej soi i gazu skroplonego (LNG) oraz obniżenie taryf w sektorze przemysłowym. Pod koniec tygodnia lokalny rynek długu może wesprzeć EBC. Gołębie posiedzenie EBC może lekko ostudzić nastroje.

Rynek walutowy i stopy procentowej

W środę zmienność na rynku głównej pary walutowej pozostawała niewielka. W centrum uwagi znajdowało się spotkanie szefa Komisji Europejskiej z prezydentem USA. Złoty podczas sesji europejskiej testował okolice 4,30-4,31. Dzień wcześniej w reakcji m.in. dość dobre dane ze strefy euro potwierdzające umiarkowane tempo rozwoju gospodarki kurs EURPLN spadł do 4,295.

W środę nastroje wspierała publikacja niemieckiego indeksu Ifo, która zaskoczyła inwestorów wyższym od prognozowanego wynikiem. W lipcu indeks nastrojów gospodarczych wzrósł do 101,7 pkt wobec oczekiwanych 101,5. Na rynku wyczuwało się jednak niepewność, ryzyko kontynuacji twardej retoryki prezydenta Trumpa pozostawało bowiem wysokie, pomimo że Juncker do Waszyngtonu pojechał z nastawieniem na otrzymanie „jakiejś” propozycji. W rezultacie kurs EURUSD pozostawał w przedziale z ostatnich dni 1,165-1,175.

Obawy rynku rozwiały doniesienia, że USA i UE będą razem „pracować” na rzecz zniesienia barier handlowych. Choć nie było do końca określone, czy w grę wchodzi też odejście od ewentualnych ceł USA na przywóz samochodów z Europy, zapewnienia o woli rozmowy wsparły nastroje. Kurs EURUSD wzrósł do 1,174 co pozwoliło powrócić EURPLN w okolice 4,294.

W czwartek w centrum uwagi znajdzie się posiedzenie EBC. Pomimo nie najgorszych danych gospodarczych oczekuje się utrzymania gołębiego tonu. Chwilowo może to zaszkodzić wspólnej walucie, jednak biorąc pod uwagę poprawę nastrojów po rozmowach Trumpa z Junckerem ewentualne spadki EURUSD mogą nie być duże (zakładając, że Draghi nie zaskoczy inwestorów nasilonym gołębim przekazem).

Na rynku stopy procentowej środowa sesja przyniosła wyraźny spadek rentowności obligacji bardziej widoczny na dłuższym końcu krzywej. Był to zapewne efekt zbliżającego się terminu wykupu obligacji PS0718 i wypłaty odsetek, gdyż na rynkach bazowych dominowała stabilizacja. Dodatkowo MF zdecydowało się na ograniczenie podaży obligacji na piątkowej aukcji regularnej. Wcześniej resort podawał widełki na poziomie 4,0-8,0 mld PLN, w środę zrewidował je w dół do 4,0-7,0 mld PLN.

W ostatnich miesiącach sytuacja na rynku długu nie uległa istotniejszej zmianie. Rentowności 2-letnich papierów utrzymują się lekko poniżej 1,65%, natomiast 10-letnich w przedziale 3,10%-3,30%. Rośnie zainteresowanie aktywami ryzykownymi. Widać to m.in. po US Treasuries, które w sektorze 10 lat zbliżają się już w okolice 3,0%. Jeśli ten trend będzie kontynuowany, wówczas spodziewać się można lekkiego stromienia krzywej w efekcie również wzrostu rentowności długoterminowych obligacji na lokalnym rynku. Niemniej, krótkoterminowo krajowy rynek może jeszcze wzmocnić EBC.

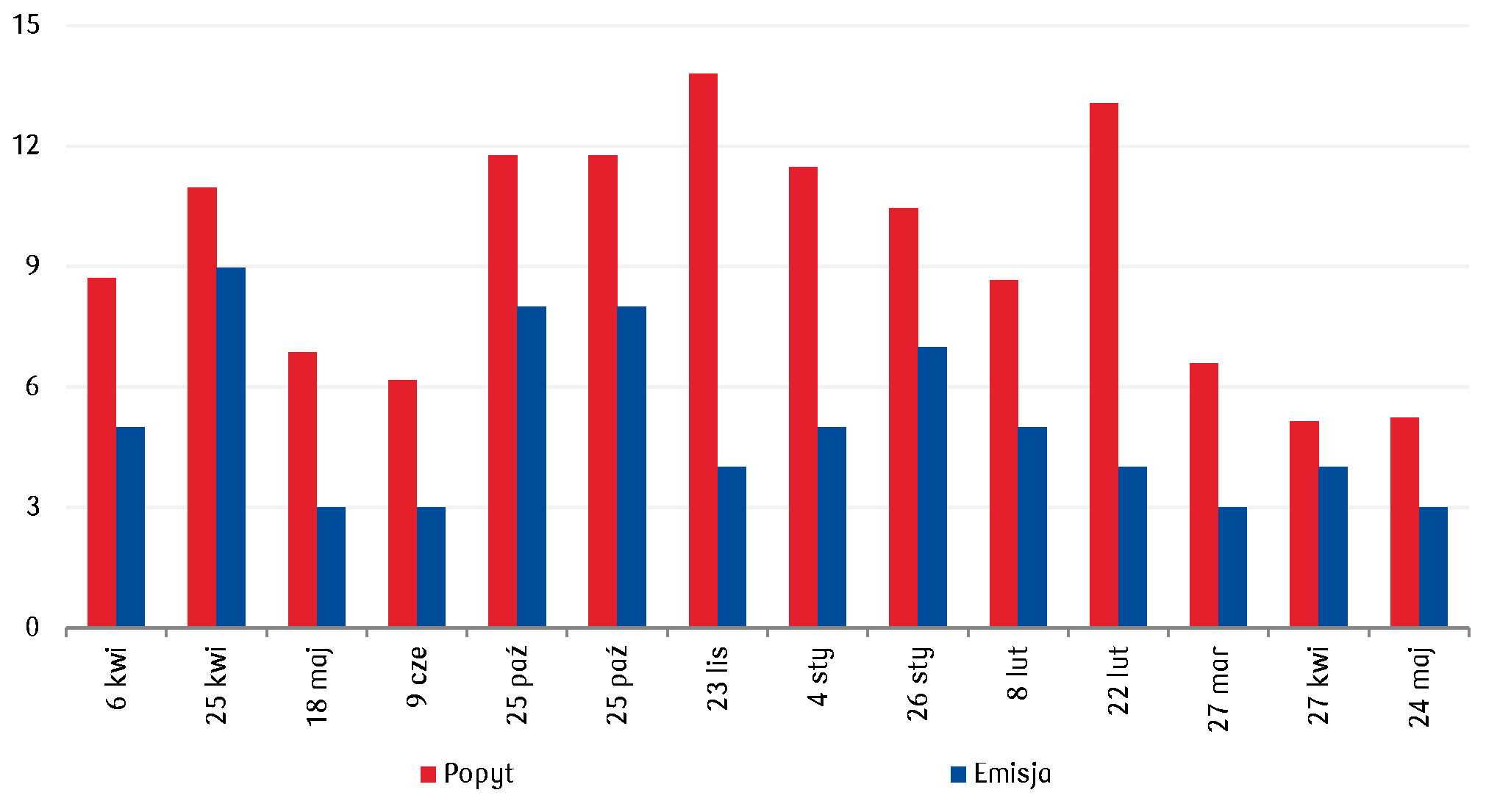

Wykres dnia: Jeśli Ministerstwo Finansów w piątek zdecyduje się na emisję obligacji o maksymalnej wartości 7 mld PLN, to będzie to największa sprzedaż na aukcji regularnej od stycznia.

Autorzy / Żródło: Joanna Bachert, Mirosław Budzicki / PKO Bank Polski