Największe banki w Polsce i na świecie wykorzystują obecnie tylko część możliwości, jakie dają narzędzia oparte na sztucznej inteligencji (AI), wynika z raportu międzynarodowej firmy doradczej Kearney. Rozwiązania AI zdecydują o przyszłości sektora i pozycji konkurencyjnej banków i fintechów.

Eksperci Kearney zidentyfikowali siedem obszarów, w których AI może poprawiać jakość i efektywność obsługi: zdalna aktywacja kont w ciągu kilku minut, prostszy proces oceny klienta zgodnie z zasadami „poznaj swojego klienta” (KYC) i przeciwdziałania praniu pieniędzy (AML), wsparcie decyzji finansowych, personalizowanie i rozszerzanie usług, sprzedaż oparta o wydarzenia w życiu klienta, precyzyjna i szybka obsługa dostępna całodobowo oraz interfejs głosowy w aplikacji mobilnej.

Polskie banki – pionierzy w Europie w korzystaniu ze zdobyczy nowych technologii – osiągnęły już wysoki poziom zaawansowania w zdalnej aktywacji kont. Wykorzystują do tego selfie, OCR (przetwarzanie obrazów na tekst), e-dowody, a w niektórych przypadkach także automatyczną analizę dokumentów.

– Polskie banki uważane są za innowacyjne i nowoczesne – to efekt rozwiązań wdrażanych konsekwentnie przez sektor w ostatnich dwudziestu latach. Pod względem zaawansowania usług cyfrowych i mobilnych wyprzedzają wiele banków w innych krajach rozwiniętych – mówi Krystian Kamyk, partner i dyrektor zarządzający Kearney w CEE oraz współautor raportu. – Przejście na wyższy poziom i utrzymanie dotychczasowego tempa rozwoju będzie wymagało od polskich banków zastosowania algorytmów, które analizowałyby zachowania klienta w czasie rzeczywistym.

Algorytmy sztucznej inteligencji pozwalają proaktywnie proponować klientom skorzystanie z dostępnych w ofercie możliwości, a następnie udoskonalają swoje sugestie na bazie historii interakcji.

Eksperci Kearney zwracają uwagę na korzyści wynikające z użycia narzędzi AI, dzięki którym banki mogą podnieść poziom bezpieczeństwa oraz lepiej dopasować ofertę do potrzeb klienta. Algorytmy mogą na bieżąco analizować profil ryzyka klienta, samodzielnie prosić o aktualizację danych lub przesłanie dodatkowych dokumentów. Próby oszustw mogą być wykrywane w czasie rzeczywistym. Pozwalają na to techniki biometrii behawioralnej, które analizują tempo i kolejność wpisywania danych lub wykorzystywane urządzenia i wykrywają odstępstwa od normy.

Narzędzia AI mogą też wspierać klienta w zarządzaniu finansami. W oparciu o analizę wydatków, wpływów i zobowiązań algorytmy mogą w czasie rzeczywistym sugerować konkretne działania takie jak przesunięcie środków, rozłożenie większego wydatku na raty lub ostrzegać o ryzyku przekroczenia budżetu. Spersonalizowana analiza w połączeniu z poszerzaniem usług oferowanych przez banki sprawia, że bankowe aplikacje stają się narzędziem wspierającym codzienne aktywności klientów. Za ich pomocą klienci mogą szybciej i łatwiej dokonywać drobnych płatności – doładowań telefonu, opłat za subskrypcje, bilety miejskie i parkingi, a także przyspieszyć płatności za e-zakupy.

Ponadto narzędzia AI monitorują zachowania i zdarzenia życiowe klienta, by trafnie przewidywać jego potrzeby produktowe i we właściwym momencie rekomendować konkretne oferty, takie jak karta kredytowa, kredyt gotówkowy, lokata czy ubezpieczenie. Propozycje są wyświetlane w sposób zautomatyzowany, często z opcją natychmiastowej akceptacji w aplikacji mobilnej.

Tego rodzaju rozwiązania są nadal na początkowym etapie rozwoju w polskich bankach, jak wynika z analiz Kearney. Dostępne są narzędzia do kategoryzacji wydatków i podstawowej analizy finansowej, jednak wsparcie decyzyjne oparte na AI, w szczególności rekomendacje lub ostrzeżenia kontekstowe, są dopiero w fazie koncepcji. Znaczna część banków rozwija swoją ofertę produktów, natomiast wdrożenia algorytmów opartych o analizę zachowań i kontekstu zdarzeń, takich jak na przykład propozycja oferty ubezpieczenia związana z zakupem biletu lotniczego, jest nadal sporadyczna.

– Tak zwany lifestyle banking, w którym usługi finansowe w aplikacji stają się centrum zarządzania codziennymi sprawami klienta, można dzięki nowoczesnym technologiom udoskonalić zwiększając personalizację oferty – mówi Karolina Leśkiewicz, dyrektorka w warszawskim biurze Kearney i współautorka raportu. – Narzędzia AI kształtują trendy współczesnej bankowości i pomagają budować przewagę konkurencyjną podmiotów, które z nich korzystają.

Narzędzia AI mogą być wykorzystane również, by zwiększać efektywność obsługi – klient może mieć całodobowo kontakt z bankiem bez konieczności czekania. AI może przejąć kontakt z klientem w kanałach takich jak czat, połączenie głosowe czy e-mail, automatyzując odpowiedzi i przekierowując sprawy do konsultantów tylko w razie potrzeby. Kluczowe dla banków jest wykorzystanie algorytmizacji do zwiększenia precyzji i poprawności odpowiedzi oraz zakresu spraw wymagających obsługi możliwych do załatwienia zdalnie. Dla klientów starszych lub preferujących proste i tradycyjne formy komunikacji sprawdza się zwłaszcza interfejs głosowy – użytkownik może sterować aplikacją mobilną i wykonywać operacje za pomocą poleceń wydawanych w rozmowie.

Z analiz Kearney wynika, że niektóre banki wdrożyły voiceboty na infoliniach, jednak nie pełnią one jeszcze roli pełnoprawnych asystentów. Natomiast funkcjonalność głosowa w aplikacjach mobilnych została wdrożona w części banków, ale jest traktowana jako rozwiązanie dodatkowe, a nie główny kanał interakcji.

Jak wynika z raportu Kearney, klienci banków, którzy w ostatnim roku uruchamiali konta lub nowe usługi w zdecydowanej większości mieli świadomość, że ich obsługa przebiega ze wsparciem narzędzi AI. Eksperci zwracają uwagę jednak na niską gotowość klientów na kontakt z AI – blisko co trzeci deklaruje brak lub bardzo niską otwartość na korzystanie z tych rozwiązań, a niemal połowa nie jest do nich w pełni przekonana.

![Lekarze i informatycy dominują wśród ubezpieczonych od utraty dochodu [RAPORT]](https://ceo.com.pl/wp-content/uploads/2025/07/Rajmund-Rusiecki-768x556.webp "Lekarze i informatycy dominują wśród ubezpieczonych od utraty dochodu [RAPORT]")

Bieżące obawy koncentrują się na nowych groźbach celnych Trumpa i potencjalnym wpływie amerykańskiego protekcjonizmu na europejską gospodarkę. Koszt kredytu schodzi na dalszy plan. Jeśli USA i UE nie dojdą do porozumienia, od 1 sierpnia cła dla Wspólnoty wzrosną do 30%. Problemem dla decydentów jest to, że niezwykle trudno określić zarówno to, czy uda się osiągnąć konsensus, jak i to jak poważne dla gospodarki będą konsekwencje ceł, szczególnie biorąc pod uwagę nieprzewidywalną i zmienną naturę Trumpa.

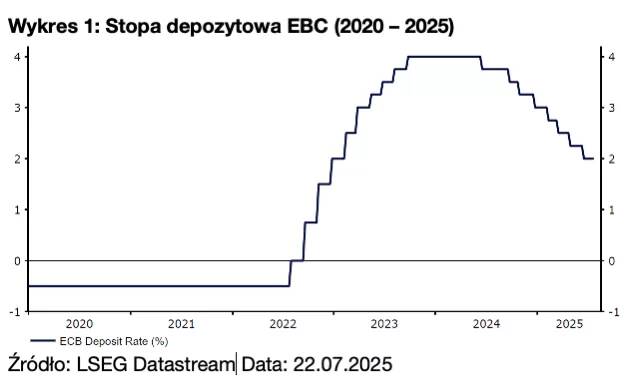

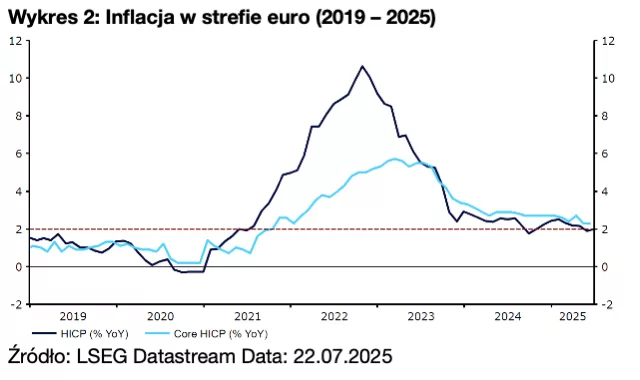

Bieżące obawy koncentrują się na nowych groźbach celnych Trumpa i potencjalnym wpływie amerykańskiego protekcjonizmu na europejską gospodarkę. Koszt kredytu schodzi na dalszy plan. Jeśli USA i UE nie dojdą do porozumienia, od 1 sierpnia cła dla Wspólnoty wzrosną do 30%. Problemem dla decydentów jest to, że niezwykle trudno określić zarówno to, czy uda się osiągnąć konsensus, jak i to jak poważne dla gospodarki będą konsekwencje ceł, szczególnie biorąc pod uwagę nieprzewidywalną i zmienną naturę Trumpa. Uważamy, że komunikaty EBC nie będą miały dużego wpływu na euro – Lagarde zapewne w miarę możliwości nie będzie się do niczego zobowiązywać, a dalsza ścieżka stóp procentowych w strefie euro pozostanie niejasna. Biorąc jednak pod uwagę, że rynki są obecnie podzielone w kwestii terminu kolejnego cięcia (jego prawdopodobieństwo we wrześniu jest wyceniane w ok. 45%), możliwa jest pewna zmienność, jeśli słowa Lagarde przechylą szalę na którąś stronę. Kolejna obniżka stóp procentowych EBC jest naszym zdaniem prawdopodobna, może jednak zostać odroczona do dalszej części roku, chyba że dojdzie do znacznego pogorszenia relacji handlowych między Unią Europejską i USA. Sygnały dotyczące negocjacji w owej sprawie pozostaną w nadchodzących tygodniach w centrum uwagi, po części przez ich potencjalnie duży wpływ na decyzje EBC.

Uważamy, że komunikaty EBC nie będą miały dużego wpływu na euro – Lagarde zapewne w miarę możliwości nie będzie się do niczego zobowiązywać, a dalsza ścieżka stóp procentowych w strefie euro pozostanie niejasna. Biorąc jednak pod uwagę, że rynki są obecnie podzielone w kwestii terminu kolejnego cięcia (jego prawdopodobieństwo we wrześniu jest wyceniane w ok. 45%), możliwa jest pewna zmienność, jeśli słowa Lagarde przechylą szalę na którąś stronę. Kolejna obniżka stóp procentowych EBC jest naszym zdaniem prawdopodobna, może jednak zostać odroczona do dalszej części roku, chyba że dojdzie do znacznego pogorszenia relacji handlowych między Unią Europejską i USA. Sygnały dotyczące negocjacji w owej sprawie pozostaną w nadchodzących tygodniach w centrum uwagi, po części przez ich potencjalnie duży wpływ na decyzje EBC.