- Gdy poduszka finansowa, która została zbudowana podczas pandemii, traci swój puch, jest to dobry czas, aby ponownie przyjrzeć się zachowaniom konsumpcyjnym, które zaczynają tracić na sile w Europie i USA. Efekt bogactwa to teoria ekonomii behawioralnej, która sugeruje, że wahania cen aktywów wpływają na wydatki gospodarstw domowych. Stwierdzamy jednak, że efekt dochodowy przyćmiewa efekt bogactwa we Francji, Niemczech, Hiszpanii i USA. Krańcowa skłonność do konsumpcji (MPC) na 1% różnicy w dochodzie rozporządzalnym wynosi 0,21% dla Francji, 0,71% dla Niemiec, 0,78% dla Hiszpanii i 0,35% dla USA. Podkreśla to znaczenie wspierania dochodów gospodarstw domowych jako czynnika sprzyjającego osiągnięciu tak pożądanego miękkiego lądowania gospodarki.

- Jednak efekt bogactwa wynikający z cen mieszkań wyraźnie dominuje nad efektem cen giełdowych, niemal dziesięciokrotnie we Francji, Niemczech, Włoszech, Hiszpanii i USA. Dla Europy kontynentalnej utrzymanie inflacji w ryzach jest odpowiedzią na konsumpcję, podczas gdy w USA perspektywa malejącego bogactwa ciąży nad nadziejami Fed na burzliwe miękkie lądowanie.

KLUCZOWE WYDARZENIA

Dane o PKB w USA, presja cenowa na benzynę, spready obligacji wysokodochodowych ignorują sygnały o recesji

- Dane o PKB w USA wypadły mocniej niż oczekiwano, ale pojawiają się pęknięcia – Wydatki gospodarstw domowych i rządu zaskoczyły na plus, ale nadal oczekujemy recesji w I kw. 2023 r. zgodnie z ostatnimi twardymi i miękkimi danymi. Ten pogarszający się impet powinien pocieszyć Fed w spowolnieniu tempa podwyżek stóp podczas posiedzenia FOMC w przyszłym tygodniu.

- Nie widać ulgi w cenach benzyny – W miarę jak rozpoczyna się europejskie embargo na rosyjski olej napędowy, rosną również marże rafinerii, co wskazuje na to, że paliwo będzie dłużej drogie.

- Wysokie stopy zwrotu – inwestorzy wysokodochodowi nie zauważyli recesji i już teraz wyceniają fazę ożywienia.

Gospodarka USA kończy 2022 r. na mocnych podstawach, ale pod powierzchnią pojawia się coraz więcej pęknięć

PKB USA przekroczył oczekiwania w IV kw. 2022 r., rosnąc o +2,9% kw/kw w ujęciu annualizowanym (po +3,2% w poprzednim kwartale). Jest to ponad dwukrotnie wyższe tempo niż to, którego oczekiwaliśmy w naszym scenariuszu z grudnia 2022 r. Na plus zaskoczyły zarówno wydatki konsumpcyjne gospodarstw domowych (+2,1%), jak i konsumpcja rządowa (+3,7%). Jednak inne komponenty wydatków były słabe, zwłaszcza inwestycje mieszkaniowe (-19%), a wzrost inwestycji biznesowych (+0,7%) wyraźnie zwolnił w stosunku do poprzedniego kwartału. Handel netto i zapasy dały duży impuls do wzrostu PKB, przy czym spadek importu przewyższył spadek eksportu.

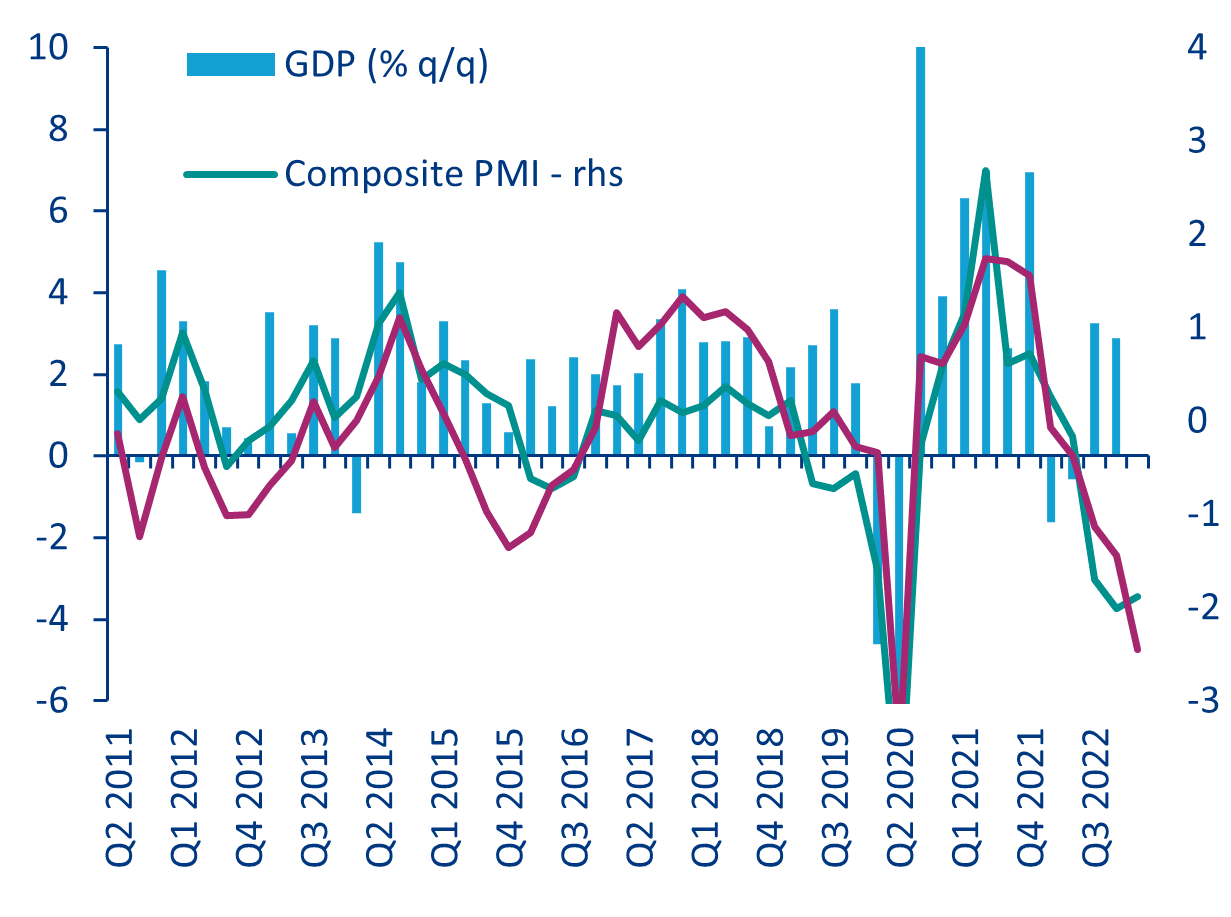

Miękkie dane wskazują na recesję rozpoczynającą się w I kw. 2023 r., przy czym twarde dane szybko nadrabiają zaległości. Opublikowane w styczniu ankiety biznesowe sugerują, że gospodarka wchodzi obecnie w recesję (patrz Rysunek 1), co jest zgodne z prognozami Allianz Trade. Jednak ankiety prawdopodobnie przeceniają głębokość spowolnienia, ponieważ nastroje biznesowe mają tendencję do nadmiernego pogarszania się, gdy nasilają się ponure wypowiedzi o recesji. Tymczasem twarde dane opublikowane za grudzień 2022 r. pokazują, że impet gospodarczy szybko zanika, a zarówno sprzedaż detaliczna, jak i produkcja przemysłowa wykazują wyraźne spadki. Oczekujemy, że PKB skurczy się o -0,8% (w ujęciu annualizowanym) w I kw. 2023 r.

Rysunek 1: Wzrost PKB q/q (w ujęciu annualizowanym) i ankiety biznesowe (w ujęciu standaryzowanym)

[GDP (% q/q) = PKB (% kw/kw); Composite PMI – rhs = Złożony PMI – skala prawa]

Źródła: Refinitiv, Allianz Research

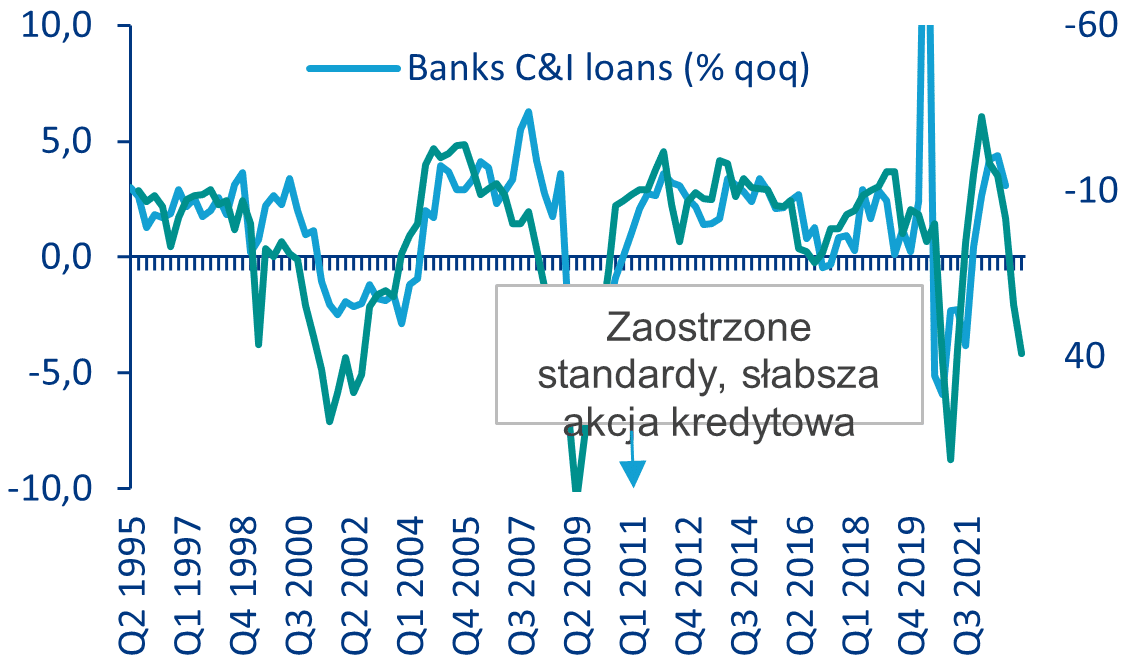

Widzimy spadek PKB do trzeciego kwartału 2023 r., ze stratą od wartości szczytowej do najniższej na poziomie około -1%. Zacieśnienie warunków kredytowych wywołane polityką pieniężną jest gwałtowne. Odsetek banków zaostrzających standardy kredytowe dla kredytów komercyjnych i przemysłowych jest na poziomie widzianym tylko podczas poprzednich recesji (2001, 2008-09 i 2020), według badania Fed Senior Loan Officer Opinion Survey. Inwestycje biznesowe będą spadać w ciągu najbliższych kilku miesięcy, o czym świadczą wyraźne spadki intencji w zakresie wydatków kapitałowych (zob. Rysunek 2). Po stronie gospodarstw domowych szybko wyczerpuje się nadwyżka oszczędności związana z pandemią, a wciąż spadające płace realne obniżają dochody. Ceny nieruchomości zaczęły spadać z miesiąca na miesiąc, a biorąc pod uwagę oczekiwania Allianz Trade dotyczące spadku o 10-15% od wartości szczytowej do najniższej, negatywny efekt bogactwa będzie silnie wpływał na zmniejszenie wydatków konsumpcyjnych w nadchodzących miesiącach, co podkreślamy w naszej charakterystyce poniżej.

Rysunek 2: Standardy kredytowe banków i kredyty komercyjne i przemysłowe

[Banks C&I loans (%qoq) = Kredyty bankowe komercyjne i przemysłowe (% kw/kw); % banks tightening standards (inv, adv 12 m) – rhs = % zaostrzające się standardy banków (inv, adv 12 m) – prawa skala]

[Banks C&I loans (%qoq) = Kredyty bankowe komercyjne i przemysłowe (% kw/kw); % banks tightening standards (inv, adv 12 m) – rhs = % zaostrzające się standardy banków (inv, adv 12 m) – prawa skala]

Źródła: Refinitiv, Allianz Research

W kontekście pogarszającego się impetu gospodarczego oczekujemy, że Fed zwolni tempo podwyżek stóp do 25 pb w przyszłym tygodniu, po czym w marcu nastąpi kolejna podwyżka o 25 pb. W ostatnich tygodniach urzędnicy Fed przenieśli uwagę na poziom stóp procentowych, a nie na tempo ich podwyższania. Ponieważ gospodarka wykazuje coraz większe oznaki słabości, a co ważniejsze, przy gwałtownym schłodzeniu inflacji, w Allianz Trade uważamy, że Fed będzie się czuł komfortowo, jeśli do marca osiągnie szczytową stopę Fed Funds na poziomie 5% (górny zakres), z 4,5% obecnie.

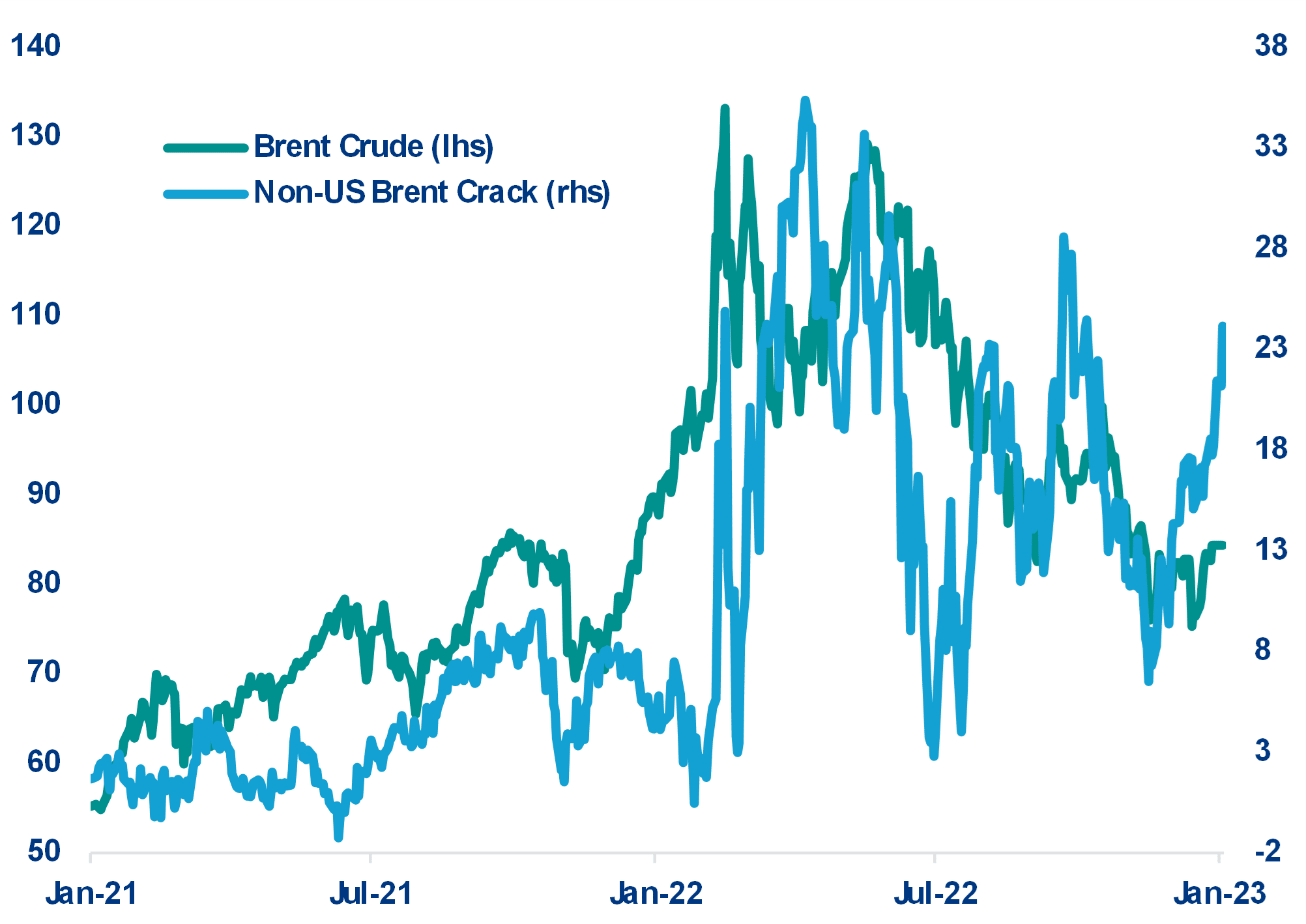

Ceny ropy mogły spaść, ale nie widać ulgi dla konsumentów

Embargo na rosyjski olej napędowy i rosnące marże rafinerii sugerują, że ceny benzyny pozostaną na wysokim poziomie. Ceny ropy są obecnie znacznie poniżej swoich szczytów z 2022 roku – ceny Brent wynoszą około 84 USD/bbl wobec blisko 130 USD/bbl na początku czerwca 2022 roku. Nadal oczekujemy, że ceny ropy wyniosą w tym roku średnio 95 USD/bbl dzięki wyższemu popytowi ze strony Chin, uzupełnianiu zapasów (rezerwy strategiczne w USA i w Europie są na poziomie najniższym od dekady) oraz ograniczonej podaży ze strony członków OPEC+. Chociaż OPEC+ ma się spotkać praktycznie w przyszłym tygodniu, nie oczekujemy żadnego zwiększenia docelowej produkcji. Poza ropą naftową, od 1 lutego kraje europejskie przestaną importować rosyjski olej napędowy. Ponieważ zaopatrzenie w paliwa pozostaje problemem dla regionu, oznacza to potencjalnie droższe paliwa na dłużej. Co więcej, marże rafinerii zarówno w USA jak i na świecie rosną (Rysunek 3), co oznacza, że popyt pozostaje stabilny, a moce przerobowe rafinerii są ograniczone. Podsumowując, w ciągu najbliższych kilku miesięcy konsumenci nie powinni doświadczyć większych spadków cen paliw.

Rysunek 3: Ceny Brent i marże rafinerii (USD/baryłka)

[Brent Crude (lhs) = Ropa naftowa Brent (lewa skala); Non-US Brent Crack (rhs) = Brent Crack spoza USA (prawa skala)]

Źródła: Refinitiv, Allianz Research

Niektóre klasy aktywów nadal ignorują sygnały recesji

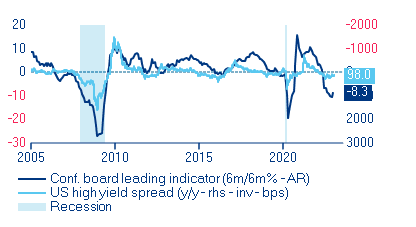

Rynki wysokodochodowe mają już za sobą nadchodzącą recesję i są już pozycjonowane na kolejną fazę ożywienia. Przy wiodących wskaźnikach ekonomicznych, które nadal wskazują na recesję, szczególnie w USA, trudno jest pogodzić obecne pozycjonowanie rynku wysokodochodowego z raczej pesymistycznymi informacjami ekonomicznymi i fundamentalnymi. Biorąc za punkt odniesienia wskaźnik wyprzedzający amerykańskiej Conference Board, będący dobrym prognostykiem recesji, ciągły spadek sugeruje, że spready obligacji wysokodochodowych powinny być znacznie szersze. Jednakże, co jest niezgodne z podstawową ekonomią, poszerzanie spreadów nie tylko było wyciszone, ale również w większości przypadków uległo odwróceniu od początku roku. Podobnie zmniejsza się różnica między spreadem kredytów wysokodochodowych a ratingiem inwestycyjnym, co wskazuje, że postrzeganie ryzyka kredytowego przez rynek może być zbyt optymistyczne. Taki schemat jest raczej zgodny z warunkami ożywienia po recesji niż z warunkami recesyjnymi, co wskazuje, że rynki wysokodochodowe mogą być zbyt zadufane i nastawione byczo (Rysunek 4).

Rysunek 4: Wiodący wskaźnik gospodarczy w USA i spready korporacyjne wysokodochodowe (HY)

[Conf. Board leading indicator (6m/6m% – AR) = Wskaźnik wyprzedzający Conference Board (6m/6m% – AR); US high yield spread (y/y – rhs – inv -bps = Spread wysokodochodowy w USA (r/r – praw skala – inv –bps; Recession = Recesja)

Źródła: Refinitiv Datastream, Allianz Research

Biorąc to pod uwagę i uznając, że nasz scenariusz bazowy obejmuje znaczny wzrost niewypłacalności i pogorszenie bilansów firm jako bezpośrednią konsekwencję naszego wezwania do recesji w 2023 r., w Allianz Trade uważamy, że obecna pozycja jest nie do utrzymania. Oczekujemy, że w najbliższym czasie aktywa ryzykowne osiągną gorsze wyniki, odwracając hossę obserwowaną od początku roku. W szczególności w przypadku instrumentów wysokodochodowych oczekujemy krótkoterminowego poszerzenia spreadu o +50 pb do +75 pb do poziomów bliskich 500 pb (wobec obecnych poziomów 450 pb dla EUR HY i 435 pb dla US HY).

CHARAKTERYSTYKA

Efekty bogactwa: wszystko się zgadza

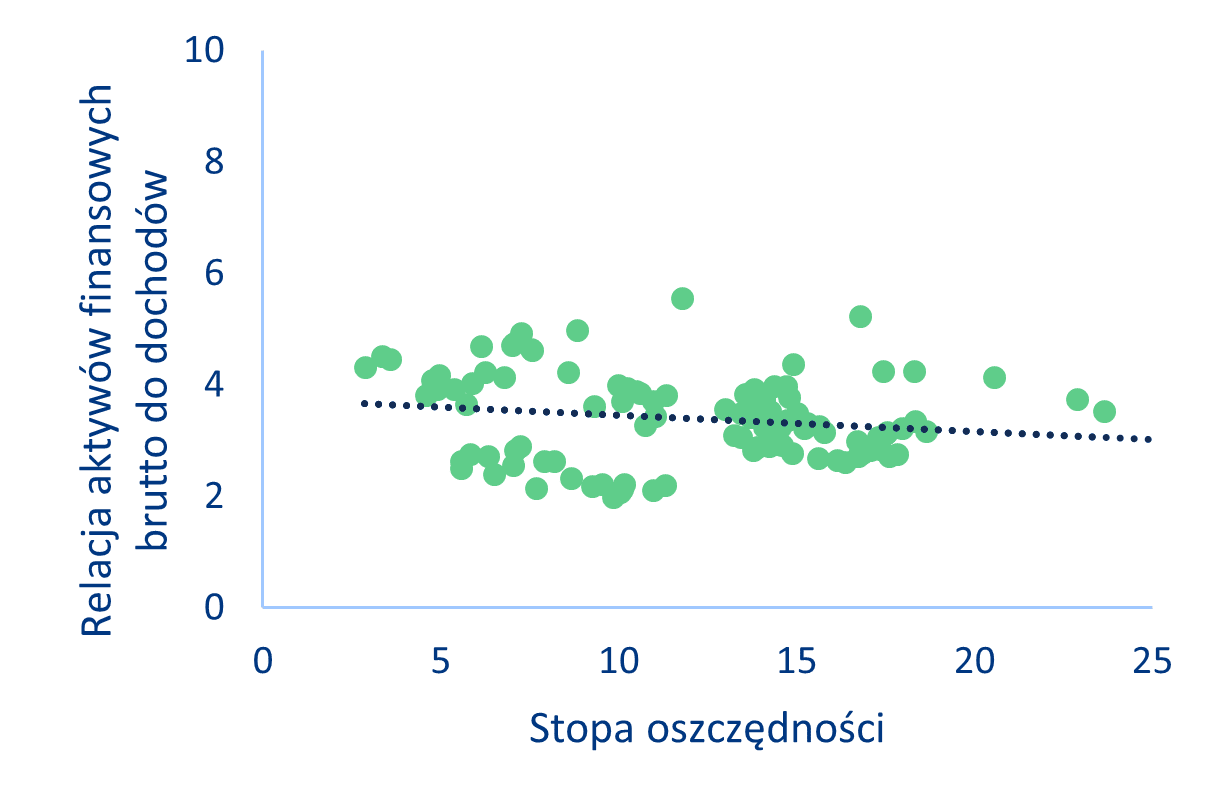

Gdy poduszka finansowa, która została zbudowana w czasie pandemii, traci swój puch, jest to dobry moment, by przyjrzeć się zachowaniom konsumpcyjnym, które zaczynają tracić na sile w największych gospodarkach Europy (Francja, Niemcy, Włochy, Hiszpania) i USA. Zmiany w dochodach nie są jedynym czynnikiem napędzającym konsumpcję gospodarstw domowych; na niektórych rynkach wpływ bogactwa może odgrywać rolę, a wahania cen aktywów wpływają na wydatki, nawet jeśli dochody nie ulegają zmianie. Na przykład w USA Rezerwa Federalna od dawna uwzględnia efekt bogactwa w swoich prognozach makroekonomicznych. Jak widać na poniższym wykresie, wraz ze wzrostem zamożności stopa oszczędności ma tendencję do obniżania się – i odwrotnie. Czy w tym kontekście ostatnie wahania cen aktywów finansowych i potencjalny spadek cen mieszkań mogą jeszcze bardziej obniżyć konsumpcję? Aby dowiedzieć się, co czeka konsumentów, przyjrzyjmy się relacji między aktywami gospodarstw domowych, dochodami i oszczędnościami.

Rysunek 5: Stosunek aktywów finansowych gospodarstw domowych do osobistego dochodu rozporządzalnego oraz stopa oszczędności w Europie i USA (okres 2000-2021)

Źródła: Globalny raport bogactwa Allianz 2022, Refinitiv Datastream

Wahania cen aktywów – realnych lub finansowych – rzadko występują bez innych zmian makroekonomicznych. Aby zmierzyć zarówno wpływ dochodu, jak i bogactwa na konsumpcję, zaczerpnęliśmy z Caceresa (2019)[1] i jego szacunków makro, aby zmierzyć oba wpływy we Francji, Niemczech, Włoszech, Hiszpanii i USA. Ogólnie rzecz biorąc, stwierdzamy, że efekt dochodowy przyćmiewa efekt bogactwa we wszystkich krajach i jest statystycznie istotny, zgodnie z oczekiwaniami. Krańcowa skłonność do konsumpcji (MPC) na 1% różnicy w dochodzie rozporządzalnym wynosi 0,21% dla Francji, 0,71% dla Niemiec, 0,78% dla Hiszpanii i 0,35% dla USA. Te efekty dochodowe podkreślają znaczenie wspierania dochodów gospodarstw domowych jako czynników sprzyjających osiągnięciu tak pożądanego miękkiego lądowania.

Inną cechą wspólną dla większości krajów jest to, że efekt bogactwa wynikający z cen mieszkań wyraźnie dominuje nad efektem bogactwa wynikającym z cen giełdowych, prawie dziesięciokrotnie we Francji, Niemczech, Włoszech, Hiszpanii i USA, jak pokazano w poniższej tabeli. Jest to zgodne z oczekiwaniami, ponieważ ceny giełdowe są bardziej zmienne niż ceny nieruchomości.[2] . Spojrzenie na obroty na rynku sprzedaży domów lub strukturę oszczędności może zawierać niektóre odpowiedzi do dalszej analizy. W przypadku Niemiec stwierdzamy, że efekty bogactwa materializują się z dwuletnim opóźnieniem, natomiast w przypadku USA i Francji występuje zarówno efekt opóźniony, jak i natychmiastowy

Tabela 1: Wyniki krańcowej skłonności do konsumpcji (MPC) dla krótkookresowych efektów bogactwa, w %.

|

Ceny nieruchomości |

Ceny indeksów giełdowych |

Dochód rozporządzalny |

| FRA |

0,11 |

0,01 |

0,21 |

| DEU |

-0,18 |

0,02 |

0,71 |

| ITA |

-0,34 |

0,03 |

1,42 |

| US |

0,16 |

0,02 |

0,35 |

Źródła: Allianz Research

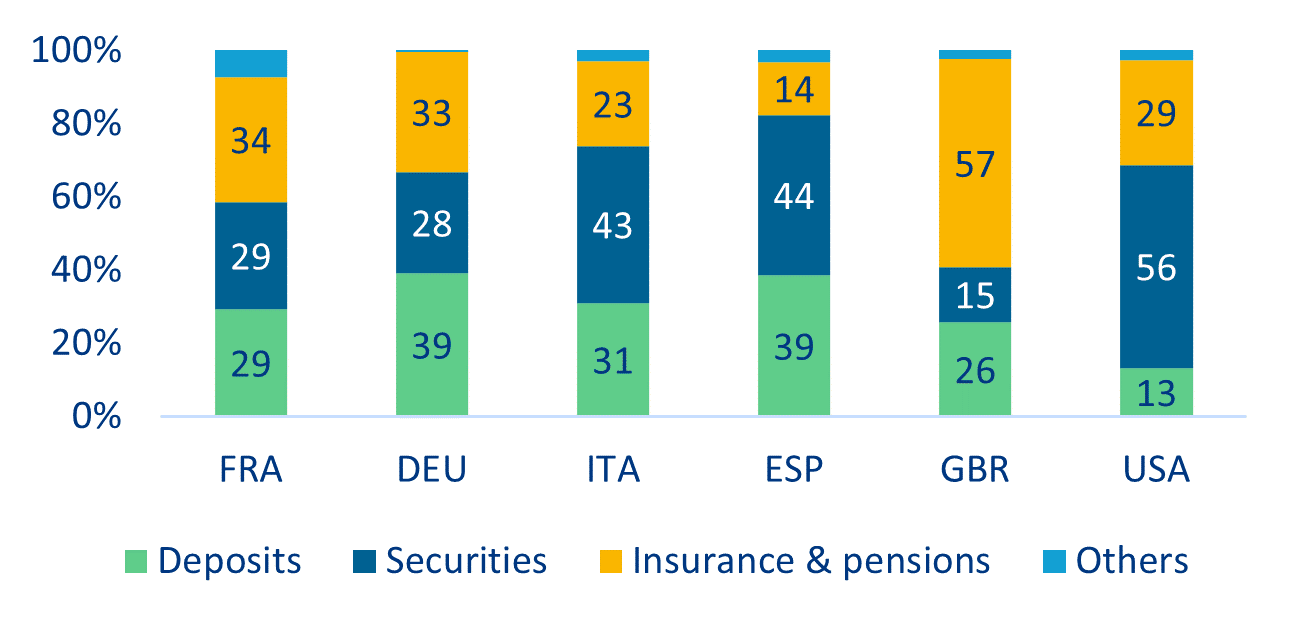

Różnice w strukturze portfela gospodarstw domowych mają również wpływ na ich reakcję na wahania cen aktywów, co może tłumaczyć niekonwencjonalną reakcję na ceny domów w Niemczech, gdzie tylko 44% gospodarstw domowych jest właścicielami domów, w porównaniu do 58% we Francji. Gospodarstwa domowe w USA mają większą część swojego majątku w papierach wartościowych (obligacjach, akcjach, funduszach inwestycyjnych itp.). Jednak doświadczenia związane z kryzysem na rynku kredytów hipotecznych subprime mogą sprawić, że gospodarstwa domowe będą bardziej podatne na wahania cen nieruchomości (zob. Rysunek 6 poniżej).

Rysunek 6: Struktura portfela aktywów finansowych gospodarstw domowych

[Deposits = Depozyty; Securities = Papiery wartościowe; Insurance & pensions = Ubezpieczenia i emerytury; Others = Inne]

Źródła: Globalny raport bogactwa Allianz 2022, Refinitiv Datastream

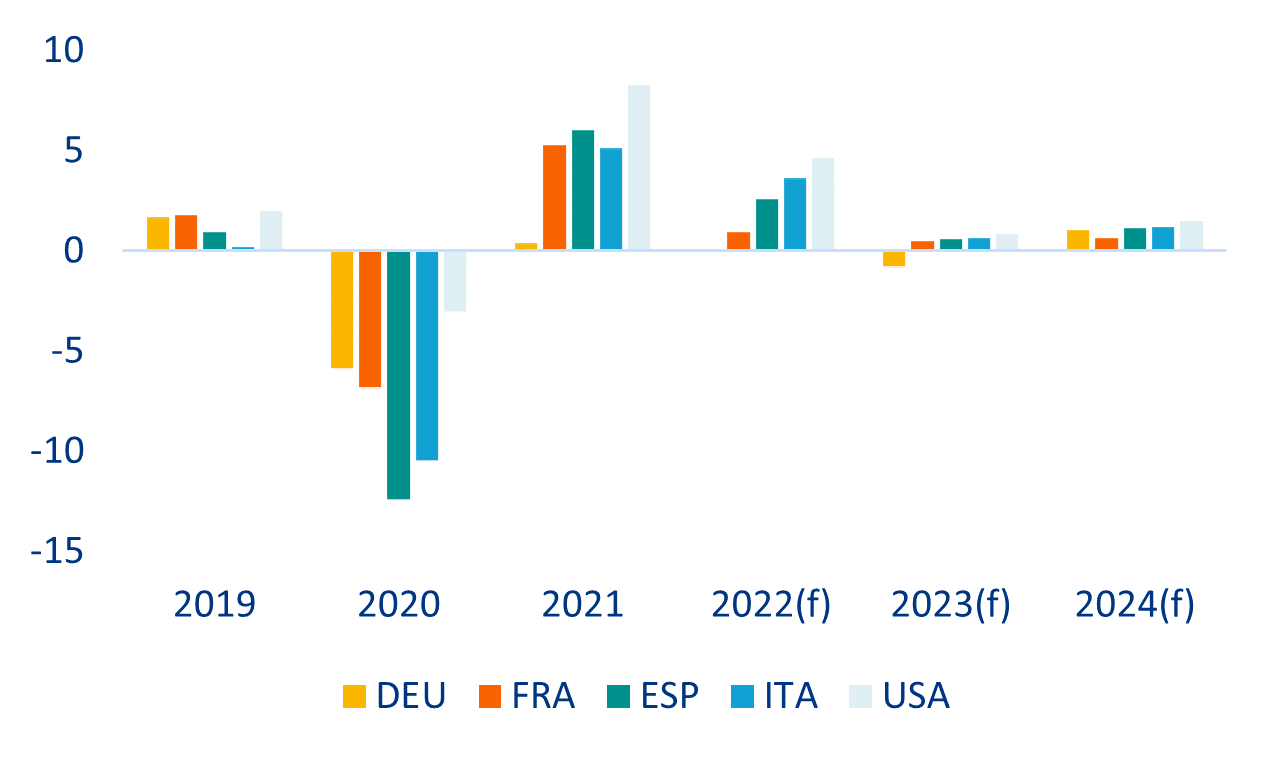

Wykorzystując nasze oczekiwania makroekonomiczne i prognozy cen aktywów, czerpiąc jednocześnie z opisanych powyżej efektów dochodowych i bogactwa, szacujemy wzrost realnej konsumpcji w latach 2023 i 2024. W przypadku Europy kontynentalnej, w większości przypadków patrzymy na płaski wzrost konsumpcji, zgodnie ze spowolnieniem gospodarczym w tym regionie. Ponieważ dochód rozporządzalny ma silniejszy efekt, wydaje się, że dżin inflacji trzyma odpowiedź, ponieważ gospodarstwa domowe są dotknięte wysokimi cenami i ekonomicznymi skutkami wojny na Ukrainie. W przypadku USA, ponieważ w Allianz Trade spodziewamy się, że inflacja spadnie wcześniej, pomimo silnego rynku pracy, konsumpcja może stracić parę i przez następne dwa lata zaparkować na stacji stagnacji z powodu wpływu cen aktywów na zinternalizowaną funkcję wartości netto gospodarstw domowych.

Rysunek 7: Wzrost konsumpcji, w % (r/r)

Źródła: Refinitiv Datastream, Allianz Research

Dodatek metodologiczny

Dla każdego z krajów przeprowadziliśmy wektorowe modele autoregresyjne, które można algebraicznie przedstawić jako Δ𝑿𝑡 = 𝑩0 + ∑ 𝑩𝑖 Δ𝑿𝑡-𝑖 𝐿 𝑖=1 + 𝝐𝑡 gdzie 𝑿𝑡 jest wektorem zawierającym serie dotyczące realnych wzrostów: konsumpcji, indeksów cen akcji MSCI, indeksów cen domów oraz dochodu rozporządzalnego każdego z pięciu krajów od 1980 roku aż do naszych oczekiwań scenariuszowych na rok 2024.

[1]Caceres, C. 2019. ‘Analiza wpływu bogactwa finansowego i mieszkaniowego na konsumpcję przy użyciu mikrodanych’. IMF.

[2] Nasze wyniki regresji są niejednoznaczne dla Włoch i Hiszpanii, musielibyśmy dalej badać zachowania konsumpcyjne, aby lepiej ocenić wpływ zmian cen aktywów na ich proces decyzyjny.

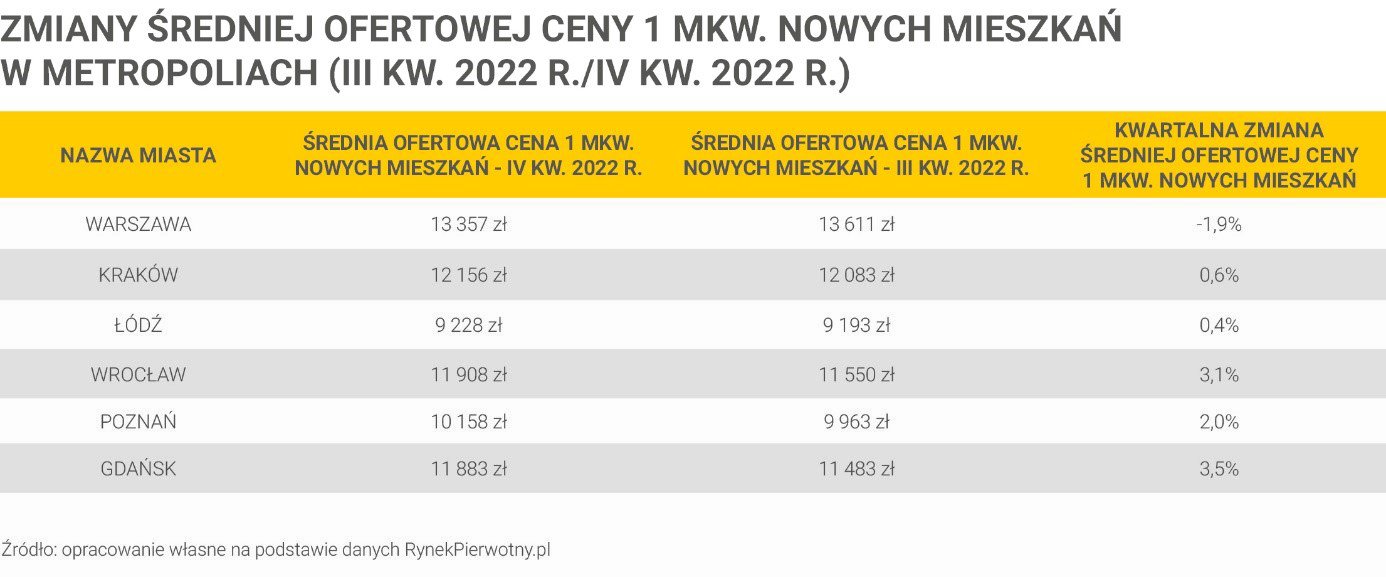

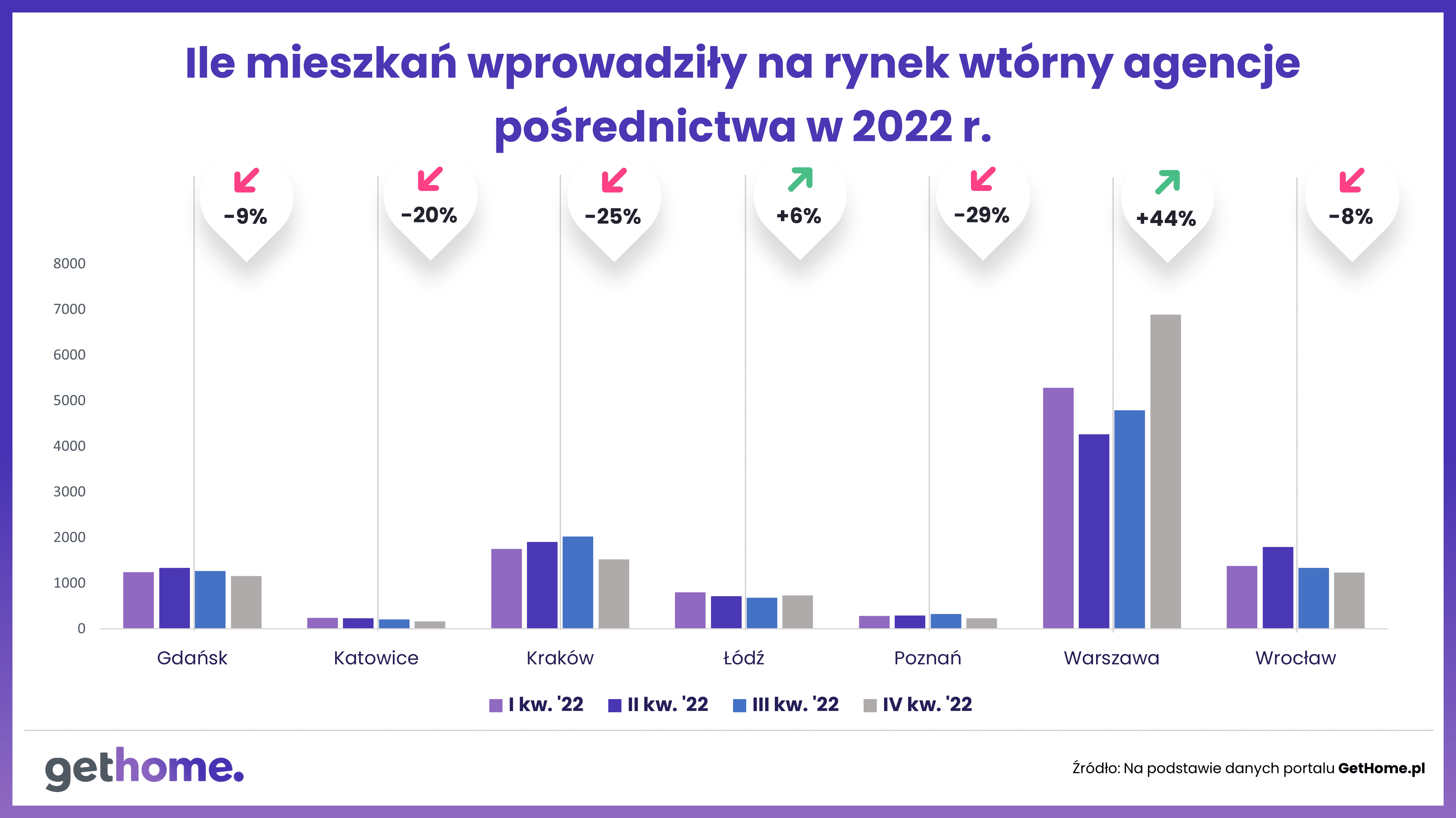

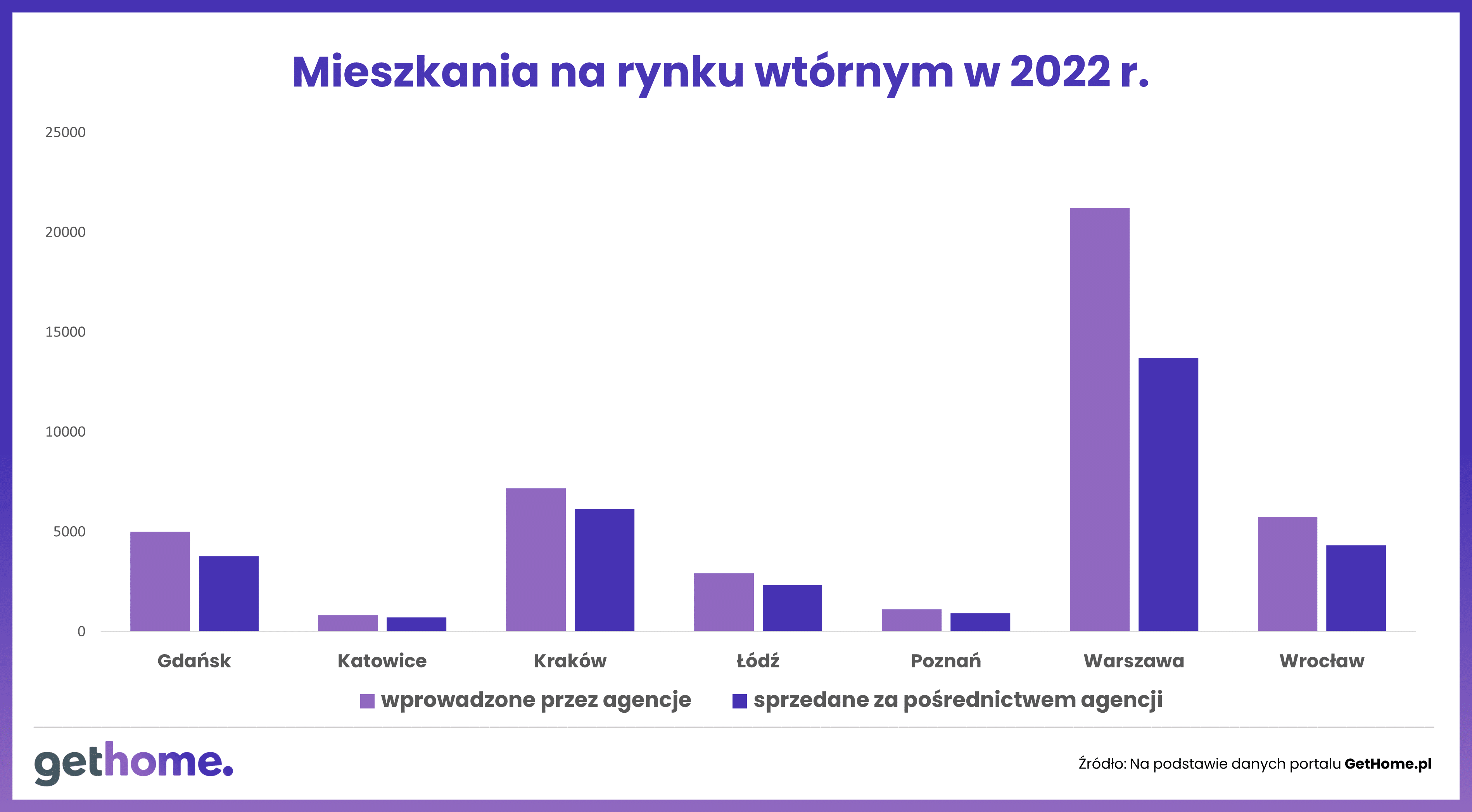

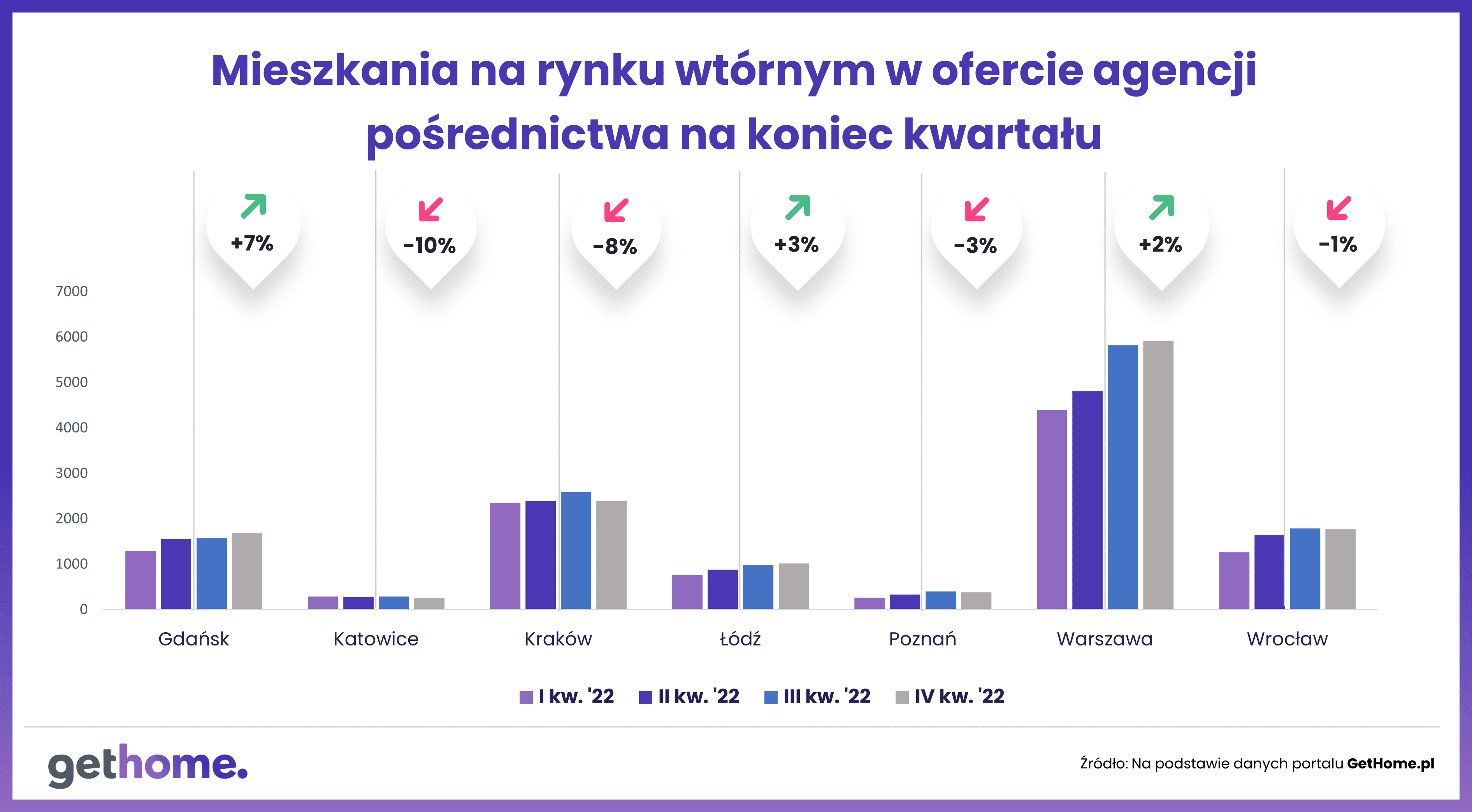

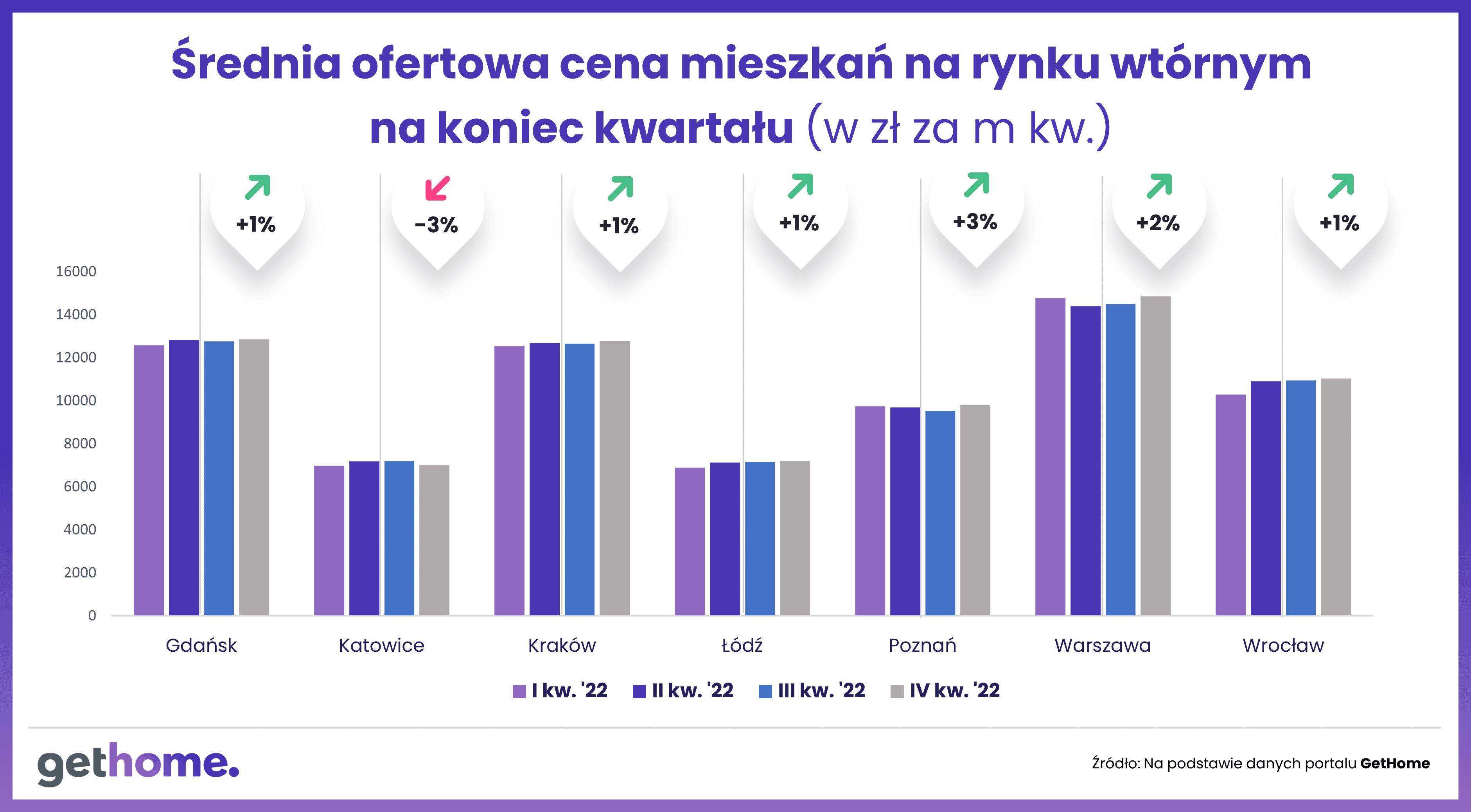

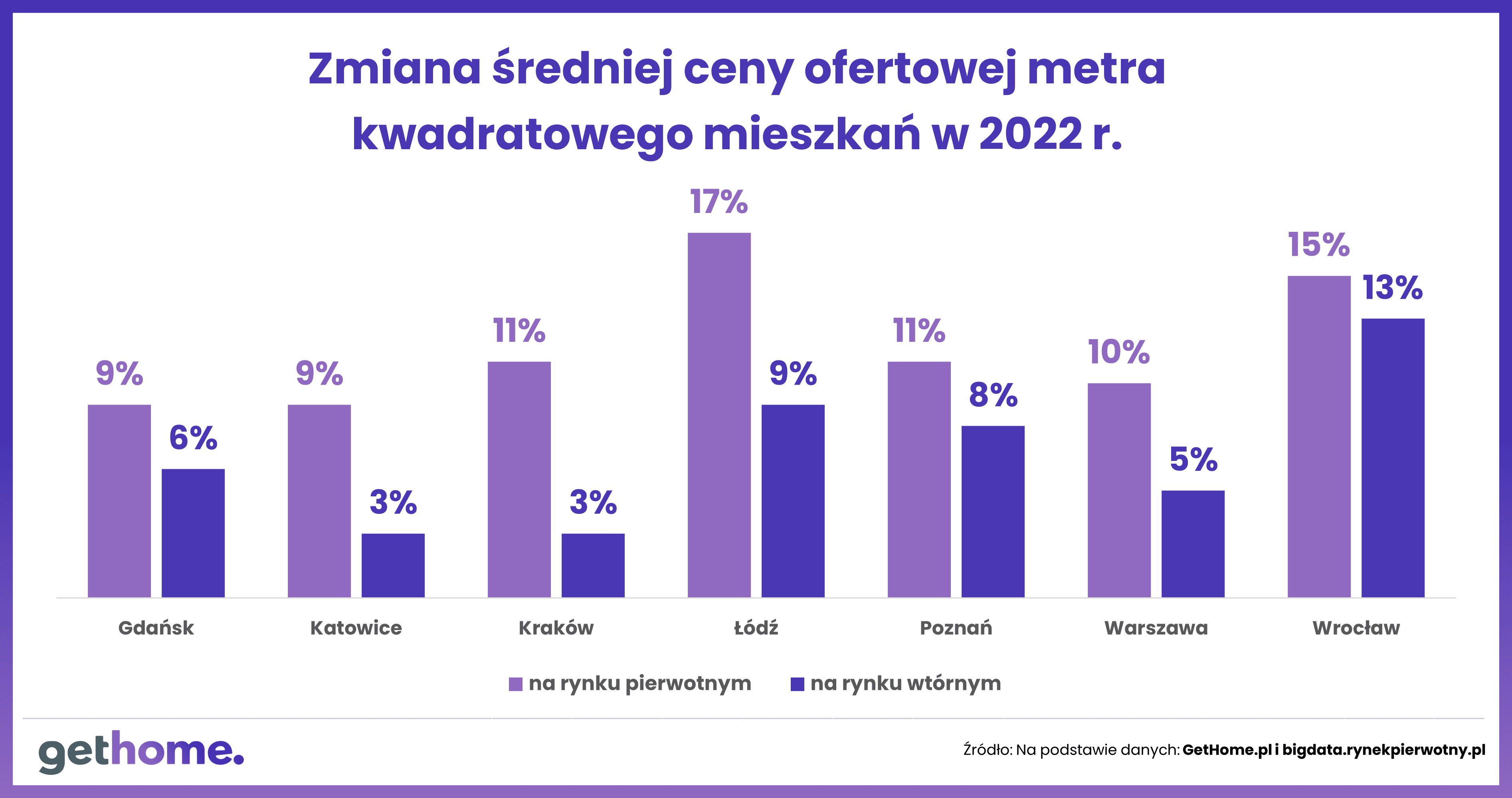

Pamiętajmy jednak, że może wynikać to z faktu, że z oferty mieszkań na wynajem w pierwszej kolejności znikają najtańsze. Tak więc nie dość, że oferta się skurczyła, to zostały w niej drogie mieszkania, które windują średnią.

Pamiętajmy jednak, że może wynikać to z faktu, że z oferty mieszkań na wynajem w pierwszej kolejności znikają najtańsze. Tak więc nie dość, że oferta się skurczyła, to zostały w niej drogie mieszkania, które windują średnią.

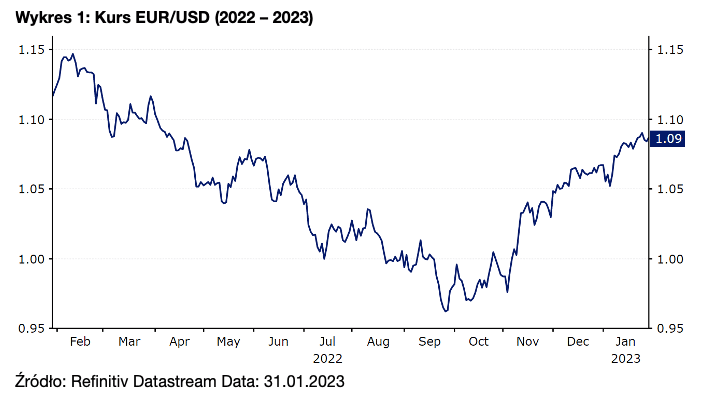

Źródło: Refinitiv Datastream Data: 30.01.2023

Źródło: Refinitiv Datastream Data: 30.01.2023 ma z tym wspólnego?")