To, że inflacja w Polsce jest najwyższa od ponad dwóch dekad, nie jest jedynym wyzwaniem dla przedsiębiorców. Wszechobecnemu wzrostowi kosztów towarzyszą ich silne obawy o przyszłość. Najważniejsze obecnie pytanie brzmi: jak planować działalność biznesową i zachować płynność.

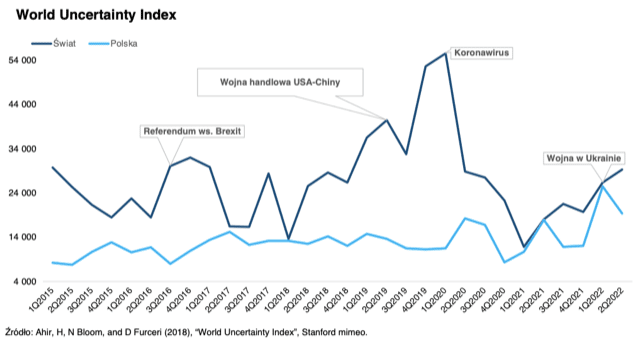

Stwierdzenie o wyjątkowo mocnych obawach przedstawicieli biznesu wynika nie tylko z rozmów przedstawicieli Ebury z eksporterami i importerami. Znajduje ono potwierdzenie np. w odczytach wskaźnika niepewności World Uncertainty Index (WUI), publikowanego co kwartał przez ekonomistów związanych z Międzynarodowym Funduszem Walutowym (MFW).

W połowie roku ww. wskaźnik WUI dla Polski, po silnym wzroście wywołanym przez wybuch wojny w Ukrainie, nadal pozostaje na poziomach najwyższych od lat 80. ubiegłego wieku. Warto przypomnieć, że wówczas kluczowym problemem dla gospodarki również był gwałtowny wzrost cen, który utrzymywał się także przez kolejną dekadę.

Wysoka inflacja (15,5 proc. r/r w lipcu) wcale nie jest jednak największym problemem polskich firm. Oto pięć wyzwań, których kumulacja sprawiła, że niepewność w biznesie jest obecnie nawet wyższa niż na początku pandemii koronawirusa w 2020 r.

Spadek dostępności kredytów – cash is king again

Dziesięć kolejnych podwyżek stóp procentowych przez Radę Polityki Pieniężnej (RPP) w połączeniu z niepewną sytuacją gospodarczą sprawiło, że banki wyraźnie zaostrzyły kryteria udzielania kredytów.

I chociaż komentatorzy skupiają się głównie na kredytach hipotecznych, to warto zwrócić uwagę, że znalezienie zewnętrznych źródeł bieżącego finansowania stało się również poważnym wyzwaniem dla przedsiębiorstw. Ankietowane przez Narodowy Bank Polski (NBP) banki uzasadniają swoje decyzje pogorszeniem prognoz gospodarczych i tym samym wzrostem ryzyka w wielu branżach.

Tymczasem odcięcie od kapitału (np. kredytów obrotowych) jest narastającym problemem dla firm. Przykładowo dla importerów, którzy na co dzień muszą podejmować decyzje o zakupie towarów z Azji. Np. w Chinach w wielu branżach obecnie liczy się zasada: kto pierwszy, ten lepszy. Kupujących jest tak wielu, że dostawcy wybierają płacących najszybciej.

Zjawisko rosnącego zapotrzebowania na kapitał i utrzymywania wyższej niż dotąd płynności finansowej wyraźnie widzimy w Ebury: popyt na udzielane przez nas limity kredytowe dla importerów, umożliwiające szybkie płatności za faktury od dostawców, jest obecnie rekordowo wysoki – zapotrzebowanie jest kilka razy większe niż jeszcze w 2021 r.

To pozwala wnioskować, że menedżerowie i przedsiębiorcy właśnie wracają do nieco zakurzonej w ostatnich latach dewizy: „cash is king”.

Wysokie koszty obsługi zadłużenia. Niestety firmy ograniczą inwestycje

Przedsiębiorstwa, które jeszcze przed gwałtownymi podwyżkami stóp procentowych zaciągnęły zobowiązania, zmagają się z rosnącymi kosztami odsetek. Stawki WIBOR 3M lub 6M, od których jest uzależnione oprocentowanie kredytów dla przedsiębiorstw, przekraczają już 7 proc., podczas gdy jeszcze jesienią ubiegłego roku wynosiły niecałe 0,5 proc.

Według ostatnich danych NBP z maja 2022 r. (a więc jeszcze sprzed serii podwyżek stóp procentowych w czerwcu i lipcu) średnie oprocentowanie kredytów dla przedsiębiorstw wynosiło 8,2 proc. w skali roku wobec 3,6 proc. z maja 2021 r. W dużym uproszczeniu: dla każdych dziesięciu milionów złotych zadłużenia oznacza to wzrost kosztów odsetkowych o około 460 tys. zł rocznie. A cykl podwyżek w Polsce najprawdopodobniej jeszcze się nie zakończył. Analitycy Ebury oczekują, że po wakacjach Rada Polityki Pieniężnej powróci do walki z inflacją.

Dobrą informacją w tym kontekście jest to, że przedsiębiorstwa wchodzą w okres spowolnienia z wyższymi depozytami niż kredytami. Jednocześnie analizy NBP jeszcze z 2021 r. wskazywały, że wówczas przewidywany spadek rentowności przedsiębiorstw związany z potencjalnym wzrostem odsetek od kredytów miał być wyraźnie mniejszy niż np. w wyniku wzrostu kosztów energii, surowców importowanych czy kosztów pracy.

Jednak nawet jeżeli większość przedsiębiorstw poradzi sobie z obsługą rosnących kosztów zadłużenia, to z pewnością wiele z nich będzie ograniczać nowe inwestycje.

Wiele firm może nie poradzić sobie z rosnącymi w szybkim tempie podwyżkami cen surowców, a także niedostatecznie dużą podażą i w przerwami w ich dostawach.

Rekordowe ceny energii elektrycznej i gazu. To potężny cios dla biznesu

Po wybuchu wojny w Ukrainie nastąpił gwałtowny wzrost kosztów nośników energii. Ograniczenia dostaw gazu i węgla ze Wschodu i w efekcie – energii elektrycznej (wciąż w większości pozyskiwanej z tych źródeł) przełożyły się na koszty działalności operacyjnej przedsiębiorstw, przede wszystkim w polskim przemyśle.

Wszystko wskazuje na to, że odnotowany do tej pory wzrost cen nośników energii rzędu kilkudziesięciu procent to nie koniec. Ten narastający problem będzie widoczny również w przyszłym roku, przy jednoczesnych ciągłych obawach o przerwy w dostawach gazu (ryzyko zakręcenia na dłużej gazociągu Nord Stream 1 przez Rosję) lub prądu w związku z kondycją polskich elektrowni.

O tym, jak istotną barierą w prowadzeniu działalności są obecnie wysokie ceny energii, przekonują m.in. wyniki monitoringu nastrojów w biznesie Polskiego Instytutu Ekonomicznego (PIE). W lipcu ceny energii po raz pierwszy zostały uznane za najważniejszą barierę w prowadzeniu działalności. Ponad trzy czwarte badanych przedsiębiorstw stwierdziło, że ma ona dla nich „bardzo duże” bądź „duże” znaczenie. Przedsiębiorcy spodziewają się, że tak dynamiczny skok cen energii przełoży się na dalszy wzrost kosztów operacyjnych i w rezultacie nie pozwoli im utrzymać satysfakcjonujących marż.

Opóźnienia w płatnościach. Ich ryzyko znacząco wzrosło

Wysoka inflacja i wyraźny skok kosztów prowadzenia biznesu – to dwa podstawowe czynniki, które w najbliższych miesiącach spodziewanego spowolnienia dynamiki wzrostu gospodarczego negatywnie wpłyną na zdolność kontrahentów do terminowego regulowania należności.

To zjawisko nieuchronnie doprowadzi do nasilenia problemu zatorów płatniczych, które i tak już od dawna są poważnym wyzwaniem w wielu branżach. Jeszcze przed wybuchem pandemii rządowy raport („Zatory płatnicze w Polsce. Zielona Księga”) informował o tym, że ponad połowa firm w Polsce musi akceptować narzucone przez kontrahentów dłuższe terminy płatności wbrew swojej woli.

Jeżeli zjawisko zatorów płatniczych się pogłębi, wówczas dodatkowo zostanie wzmocnione zapotrzebowanie firm na kapitał, który mógłby zabezpieczyć przed utratą płynność.

Wahania złotego nie sprzyjają ani eksporterom, ani importerom

Wbrew obiegowej opinii słabość złotego nie jest kluczowa i jednoznacznie korzystna dla eksporterów. Doświadczenia Ebury pokazują, że dla firm sprzedających towary za granicę liczy się przede wszystkim stabilność kursu – pozwala ona zaplanować biznes i oszacować marże. Oczywiście część z nich stała się beneficjentami osłabienia złotego, ale może to być efekt przejściowy.

Trzeba jednak przede wszystkim pamiętać o tym, że gwałtowne wahania złotego powodują niestabilność wyników finansowych. Dotyczy to w dużej mierze firm, które eksportują i jednocześnie importują surowce albo elementy do produkcji towarów sprzedawanych później za granicę. Potwierdzeniem tej tezy może być chociażby fakt, że – jak podał NBP – w I kwartale 2022 r., w okresie wyraźnego osłabienia polskiej waluty, odsetek eksporterów informujących o nieopłacalności eksportu był wyższy niż w poprzednich okresach. To właśnie wynik zjawiska polegającego na tym, że w ich przypadku osłabienie złotego spowodowało przekroczenie granicy opłacalności importu np. surowców i półproduktów.

W efekcie również eksport przy niezmienionych cenach mógł stać się mniej opłacalny.

Wysoka zmienność na rynku walutowym będzie towarzyszyć firmom w kolejnych miesiącach. To dla nich kolejny czynnik ryzyka, który powinny uwzględnić w biznesplanach na czas spowolnienia gospodarczego. Na rynek walutowy wpływają obecnie w znacznej mierze trudne do przewidzenia wydarzenia polityczne i militarne.

Dlatego można spodziewać się, że polskie firmy będą coraz częściej proponować swoim partnerom rozliczenia w lokalnych walutach (np. koronach czeskiej i szwedzkiej, chińskim juanie, funcie szterlingu czy węgierskim forincie) zamiast w euro czy dolarach. W ten sposób, korzystając dodatkowo z instrumentów zabezpieczających kurs wymiany waluty, będą w stanie lepiej zabezpieczyć zarówno interesy zarówno swoje, jak i kontrahentów.

Umiejętne zarządzanie ryzykiem przesądzi o losach firm

Kumulacja ww. pięciu czynników spowodowała, że prowadzenie biznesu w najbliższych kwartałach będzie bardziej wymagające niż dotąd. W celu uodpornienia się na rynkowe szoki i zapewnienia lepszej pozycji negocjacyjnej niezbędne będzie bardziej elastyczne zarządzanie płynnością.

Z kolei dla utrzymania zyskowności biznesu – poza podwyżkami cen, które da się przecież wprowadzać jedynie do pewnego momentu – konieczne będzie trzymanie w ryzach kosztów i znalezienie innych narzędzi, które pozwolą chronić niepewne marże.

Jeszcze ważniejsza – także wśród małych i średniej wielkości firm, co do tej pory nie było oczywiste – stanie się profesjonalizacja obszaru zarządzania finansami oraz ryzykiem. Znaczenia nabiorą też nowoczesne usługi w tym obszarze dostarczane przez fintechy. Warto, aby przedsiębiorcy zwrócili uwagę na te rozwiązania, które z powodzeniem uzupełniają dotychczasowe metody. Dzięki elastyczności i zastosowaniu najnowszych technologii pomagają one przejść przez obecne rynkowe turbulencje i rozwinąć działalność na rynkach zagranicznych.

Jestem przekonany, że w obliczu dużej niepewności rynkowej i wobec spodziewanego spowolnienia gospodarki przedsiębiorcy coraz częściej będą decydować się na profesjonalne i elastyczne narzędzia m.in. w zakresie ubezpieczania należności eksportowych, weryfikacji partnerów handlowych, compliance (zwłaszcza w kontekście sankcji) i zarządzania finansami i ryzykiem walutowym.

Prowadzenie działalności bez tego typu narzędzi i zabezpieczeń znacząco podnosi ryzyko poważnych strat. Przedsiębiorcy nie mogą sobie na to pozwolić.

Autor: Jakub Makurat, Country Manager na Polskę, Czechy, Słowację i kraje bałtyckie, Ebury