660 mln euro – tyle pozyskała Polska w kończącym się właśnie unijnym programie badań i innowacji Horyzont 2020 (2014-2020). To o dwie trzecie więcej niż w analogicznym okresie jego poprzedniej edycji (2007-2013) – wynika z analizy przygotowanej przez Krajowy Punkt Kontaktowy Programów Badawczych Unii Europejskiej.

- Przez ostatnie sześć lat skorzystały z niego aż 832 polskie podmioty, czyli o połowę więcej niż w latach 2007-2013.

- W pozyskiwaniu funduszy najwyższą dynamikę wzrostu osiągnęły MŚP i instytuty naukowe i badawcze. To właśnie małe i średnie firmy dostały najwięcej grantów.

- Polska ma szansę na kolejne środki, w tym na projekty związane z neutralnością klimatyczną. W najbliższych latach, do podziału jest co najmniej 90 mld euro na badania i innowacje, w tym na przeciwdziałanie COVID-19.

Od 36 lat Unia Europejska prowadzi programy ramowe. Ich celem jest rozwój badań naukowych i technologii, które służą rozwiązywaniu kluczowych problemów ważnych z punktu widzenia polityki, gospodarki i społeczeństwa europejskiego. Właśnie dobiega końca ósmy program ramowy – Horyzont 2020 (2014-2020).

– Pozyskaliśmy o ponad 258 mln euro więcej niż w analogicznym okresie poprzedniej edycji programu w latach 2007-2013. To dowód na to, że nasze wnioski są coraz lepszej jakości. Z drugiej strony, chodź zdobywamy coraz większe unijne pieniądze na rozwój nauki i technologii, to w większości jako partnerzy. Tymczasem kluczem do sukcesu są projekty, które się inicjuje i koordynuje. To jest nasz cel na najbliższe lata – mówi Zygmunt Krasiński, dyrektor Krajowego Punktu Kontaktowego Programów Badawczych UE.

Zygmunt Krasiński zaznacza też, że kwoty, które odzyskaliśmy z budżetu UE na rozwój nauki i technologii są wciąż niezadowalające. – Z Horyzontu 2020 pozyskaliśmy 1,2 proc, a do całego budżetu UE dołożyliśmy 3 proc. Ten niekorzystny trend równoważy się jednak w całościowym bilansie finansowym UE. Nie zapominajmy o tym, że wciąż dostajemy od UE znacząco więcej niż wkładamy, jesteśmy bowiem beneficjentem netto w ramach polityki spójności – podkreśla Zygmunt Krasiński.

Kto najskuteczniejszy?

Najwięcej pieniędzy wśród instytucji naukowych na rozwój badań i innowacji w kraju pozyskał Uniwersytet Warszawski. To blisko 32 mln euro. Na podium znalazł się także Instytut Chemii Bioorganicznej PAN z wynikiem ponad 31 mln euro i Narodowe Centrum Nauki, które zyskało ponad 19 mln euro. W programie Horyzont 2020 polskim liderem pod względem wysokości pozyskanego finansowania została firma FundingBox – fundusz pomagający się rozwijać start-upom i inicjatywom badawczym z całej Europy.

– To dla nas olbrzymi powód do dumy. Uniwersytet Warszawski zwiększył udział Polski w programie Horyzont 2020, pozyskując niemal 32 mln euro na rozwój badań i innowacji w kraju. Uniwersytet Warszawski jest także podmiotem, który koordynuje projekty o największej wartości – 16,5 mln euro – mówi prof. dr hab. Zygmunt Lalak, prorektor ds. badań UW.

Dwa razy więcej beneficjentów z Polski

W kończącym się programie o połowę wzrosła liczba polskich organizacji, które skorzystały z unijnego budżetu na badania naukowe i innowacje. Wcześniej, w latach 2007-2013, takie wsparcie uzyskało 547 podmiotów. Teraz z programu Horyzont 2020 skorzystały aż 832 instytucje.

Największy budżet pozyskały instytuty naukowe i badawcze oraz uczelnie (ok. 372 mln euro).

Najwięcej wniosków o dofinansowanie własnych projektów złożył sektor prywatny. Firmy i przedsiębiorcy łącznie pozyskali ponad 172 mln euro. W tym prym wiedzie sektor MŚP z wynikiem 116,11 mln euro, czyli rezultatem dwukrotnie wyższym niż w latach 2007-2013. Duże firmy wypadły słabiej (56 mln euro), choć to i tak zdobyły o połowę więcej niż w poprzedniej edycji programów ramowych.

Polska pozyskała o 258 mln euro więcej niż poprzednio. Jak tego dokonaliśmy?

Zdaniem Katarzyny Walczyk-Matuszyk, wicedyrektorki w Krajowym Punkcie Kontaktowym Programów Badawczych UE, to skutek zmian systemowych. – Zmieniły się przepisy w zakresie ewaluacji polskich jednostek naukowych. Udział w projektach międzynarodowych i zdobywanie dużych budżetów po prostu zaczęły się opłacać. Wprowadzono mechanizm łączący unijne programy ramowe z programami krajowymi (tzw. Seal of Exellence). To zapewniło wsparcie dla MŚP i aktywizację polskiego przemysłu. Program Horyzont 2020 zapewnił atrakcyjne poziomy finansowania działań podejmowanych przez firmy. Chodzi o pokrycie 100 proc. kosztów kwalifikowanych w przypadku badań na podstawowych poziomach gotowości technologicznej – wylicza ekspertka.

Ponadto, jak mówi Walczyk-Matuszyk, firmom z sektora MŚP umożliwiono samodzielne aplikowanie o budżet z programu ramowego, co wcześniej nie było możliwe. Wcześniej jedną z największych barier ich udziału w programach ramowych była konieczność dołączenia do konsorcjum projektowego. – Utrudniała to niewystarczająca sieć kontaktów międzynarodowych w obszarze B+R, co nadal jest jednym z dużych wyzwań polskiego przemysłu – dodaje ekspertka.

45 mln euro na trzy międzynarodowe centra badawcze w Krakowie, Warszawie i Świerku

Jednym z największych sukcesów finansowych w programie Horyzont 2020 jest wynik drugiego konkursu Teaming for Excellence. Jego celem jest tworzenie międzynarodowych centrów badawczo-innowacyjnych w konsorcjach krajów o niższych wskaźnikach w zakresie doskonałości naukowej (m.in. Europa Środkowo-Wschodnia i Portugalia) z wiodącymi instytucjami badawczymi w Europie. Trzy ośrodki naukowe – Akademia Górniczo-Hutnicza w Krakowie, Instytut Technologii Materiałów Elektronicznych Sieć Badawcza Łukasiewicz i Narodowe Centrum Badań Jądrowych – stworzyły międzynarodowe konsorcja i koncepcję centrów badawczych. Wszystkie trzy wnioski uzyskały pozytywne oceny i w sumie niemal jedną czwartą całego budżetu konkursowego, bo 45 ze 195 mln euro. Te pieniądze rozwiną polską technologię w zakresie badań medycznych, nanotechnologii, przemysłu jądrowego, chemicznego i materiałowego.

Do innowacyjnej ligi mistrzów wciąż aspirujemy

Projekty, na które dostaliśmy pieniądze z programu Horyzont 2020, to w większości współpraca w ramach konsorcjów inicjowanych i koordynowanych przez inne kraje. I choć sytuacja się poprawia, bo koordynujemy o jedną trzecią więcej projektów niż w poprzedniej edycji programu, to i tak przed Polską długa droga.

– Dla polskiej instytucji bycie liderem konsorcjum projektowego to nie lada wyczyn, biorąc pod uwagę, że pozycja Polski w „European Innovation Scoreboard” i nasze wydatki na B+R są nadal dalekie od średniej europejskiej. Aby zdobyć koordynację, trzeba mieć świetny pomysł i motywację do konkurowania z najlepszymi, po drugie – wedrzeć się do istniejących sieci współpracy, zbudować zaufanie i przekonać do swojego pomysłu – komentuje Zygmunt Krasiński z Krajowego Punktu Kontaktowego Programów Badawczych UE.

Najwięksi partnerzy polskich instytucji to Niemcy – 1159 wspólnych projektów, Włochy – 1062, Hiszpania – 1028, Francja – 967 i Wielka Brytania – 931. Wśród partnerów Polski spoza UE najwięcej projektów zostało zrealizowanych ze Szwajcarią, Norwegią, Izraelem, Turcją, USA, Serbią, Ukrainą, Islandią, Kanadą i Chinami.

Wciąż niski udział uczelni i naukowców

Zdaniem Krasińskiego, wyzwaniem jest także za mała aktywność uczelni i pracowników naukowych. – Pomimo wyraźnego skoku, wciąż obserwujemy stosunkowo mały udział w wyścigu o dotacje na rozwój badań naukowych i innowacji ze strony krajowych uczelni. Dla przykładu sam Oxford University uzyskał 460 mln euro dofinansowania, podczas, gdy wszystkie polskie uczelnie zdobyły poniżej 200 mln euro – komentuje Krasiński.

Dane pokazują także małe zaangażowanie naukowców. W programie Horyzont 2020 z grantów indywidualnych skorzystało jak dotąd 180 pracowników naukowych z Polski. W poprzedniej edycji programu było ich 237. Polska nie jest też atrakcyjnym krajem do budowania indywidualnej kariery. W latach 2007-13 do Polski przyjechało 72 naukowców z zagranicy, w ramach grantów z programów ramowych. Do tej pory program Horyzont 2020 pozwolił na rozwój zawodowy 25 takim osobom. Podobnie wygląda to w przypadku grantów Europejskiej Rady ds. Badań Naukowych (ERC) przyznawanych na badania podstawowe – pozyskaliśmy 8 mln euro więcej (skok z 20 do 28 mln), jednak to nadal mniej niż 0,3 proc. budżetu Komisji Europejskiej przeznaczonego na te prestiżowe granty

Mamy coraz większy wpływ na zasady i kształt unijnych programów na badania i innowacje

Zdaniem Zygmunta Krasińskiego z poziomu działania Komisji Europejskiej doświadczyliśmy dwóch ograniczeń, które w kolejnej edycji programu ramowego nie będą już dla nas barierą. Po pierwsze, niekorzystne zasady wynagradzania naukowców, którzy realizują projekty w ramach programów ramowych. Po drugie, brak pomysłu Komisji Europejskiej na rozwiązania systemowe, które zapewniłyby wykorzystanie pełnego potencjału intelektualnego wszystkich krajów UE, a nie tylko tych najbardziej rozwiniętych.

– Dotychczas polski naukowiec zarabiał więcej, gdy realizował projekty z grantów krajowych niż Horyzontu 2020. To powodowało, że naukowcom nie opłacało się walczyć o pieniądze z Komisji Europejskiej. Z drugiej strony, kraje bardziej rozwinięte miały tendencje do realizowania projektów w swoim gronie, co ograniczało udział m.in. Polski w międzynarodowych konsorcjach. Ale te bariery już nie będą nas ograniczać. Dzięki działaniom Polski i innych krajów, Komisja Europejska zmieniła reguły wynagrodzeń i wprowadziła dodatkowe kryterium selekcji projektów, bazujące na różnorodności geograficznej. W nowej perspektywie finansowej stare kraje Unii będą motywowane do współpracy z takimi krajami jak Polska – z satysfakcją zaznacza Zygmunt Krasiński.

Jak podsumowuje, działania na rzecz zwiększenia udziału Polski w budżecie unijnym na rozwój badań i innowacji to trudny proces, który sukcesywnie realizujemy, a w który od lat zaangażowani są główni polscy gracze. – Podjęte od 2014 r. działania dają już efekty, ale ogromna praca przed nami. Cel to udział Polski w kolejnym programie ramowym, Horyzont Europa, na poziomie 3 proc – mówi Krasiński.

Miliardy euro dostępne w najbliższych miesiącach i latach

W ramach programu Horyzont 2020 jest do podziału jeszcze 1 mld euro w ramach konkursu Europejski Zielony Ład. Dofinansowanie otrzymają najlepsze pomysły na innowacje technologiczne i społeczne, które dotyczą klimatu, transportu, energii, budownictwa, rolnictwa, różnorodności biologicznej. Termin składania wniosków mija 26 stycznia 2021 r.

Na lata 2021-27 Komisja Europejska przygotowała kolejne fundusze na inwestycje w badania naukowe i innowacje. Do podziału będzie łącznie ok. 90 mld euro. Dla porównania program Horyzont 2020 opiewał na 77 mld euro. Jednym z najważniejszych celów nowego programu ramowego jest walka z pandemią COVID-19 i spowodowanym nią kryzysem gospodarczym. Największą szansę na wsparcie mają projekty z zakresu zdrowia, kultury, bezpieczeństwa cywilnego na rzecz społeczeństwa. Komisja kładzie nacisk także na technologie cyfrowe, przemysł i przestrzeń kosmiczną, klimat, energetykę i mobilność, żywność, a także biogospodarkę, zasoby naturalne, rolnictwo i środowisko.

Prezentujemy wypowiedzi 9 ekspertów:

- dr hab. Zygmunt Lalak, prorektor ds. badań UW

- Anna Dymowska, partner w FundingBox

- dr Jacek Gajewski, koordynator Projektów Międzynarodowych, Narodowe Centrum Badań Jądrowych w Świerku

- Mateusz Sagan, dyrektor handlowy, SDS Optics

- Jacek Szymanek, członek zarządu Mostostal Warszawa SA

- dr hab. Magdalena Król, kierownik Samodzielnej Pracowni Biologii Nowotworu w Instytucie Biologii SGGW, współzałożycielka firmy Cellis, w której rozwija komórkową terapię nowotworów

- Anna Gembicka, Sekretarz Stanu, Ministerstwo Funduszy i Polityki Regionalnej

- Zygmunt Krasiński, dyrektor, Krajowy Punkt Kontaktowy Programów Badawczych UE

- Katarzyna Walczyk-Matuszyk, zastępczyni dyrektora, Krajowy Punkt Kontaktowy Programów Badawczych UE

Prof. dr hab. Zygmunt Lalak, prorektor ds. badań UW

Uniwersytet Warszawski znacząco zwiększył udział Polski w programie Horyzont 2020, pozyskując niemal 32 mln euro na rozwój badań i innowacji w kraju. Jest także podmiotem, który koordynuje projekty o największej wartości – 16,5 mln euro.

Na Uniwersytecie Warszawskim wspieramy potencjał naukowy, staramy się przede wszystkim stworzyć optymalne warunki do pracy badawczej, inwestujemy w infrastrukturę, prowadzimy wewnętrzne programy grantowe. W ramach programu Inicjatywa Doskonałości – Uczelnia Badawcza realizujemy działania, które sprzyjają pozyskiwaniu prestiżowych międzynarodowych projektów, a także wspomagają ich skuteczną realizację.

Biuro Międzynarodowych Programów Badawczych oraz sekcje obsługi badań naukowych i sekcje finansowe w poszczególnych jednostkach zapewniają obsługę administracyjną i finansową projektów. Aktywnie poszukują kandydatów na wnioskodawców, pomagają w planowaniu ścieżki rozwoju kariery naukowej, organizują spotkania mentoringowe, warsztaty i konsultacje indywidualne, a także zachęcają do udziału w programie UWERTURA Narodowego Centrum Nauki na staże w zagranicznych zespołach naukowych, które realizują granty Europejskiej Rady ds. Badań Naukowych (European Research Council, ERC).

Dotychczasowi laureaci grantów ERC dzielą się swoimi doświadczeniami z innymi naukowcami, którzy zamierzają się ubiegać o grant. Stają się mentorami młodszych kolegów, recenzują pomysły naukowe, opiniują wnioski, odbywają spotkania indywidualne, a także uczestniczą w panelach próbnych przed drugim etapem konkursu (Starting Grants i ERC Consolidator Grants), do których zapraszani są eksperci spoza UW, również naukowcy zagraniczni.

Te wszystkie działania są jednak tylko dodatkiem do talentu naszych naukowców. Bez nich nawet najlepszy system wsparcia czy najnowocześniejsza aparatura nic by nie dały.

Anna Dymowska, partner w FundingBox

Spółka pozyskała jedną dziesiątą całego budżetu (8,5 proc.) przyznanego polskim beneficjentom. Z uwagi na to, że FundingBox to dystrybutor kaskadowy pieniędzy z Komisji Europejskiej do podmiotów z całego świata, które biorą udział w dofinansowanych projektach, tylko część tego budżetu została w kraju. FundingBox to także firma, która samodzielnie prowadzi projekty o wartości 15 mln euro, a tym samym jest w top3 polskich podmiotów koordynujących projekty z ramienia Polski.

Pewnie nie będzie dla nikogo zaskoczeniem, jeśli powiem, że pozyskiwanie funduszy z programów ramowych bardziej przypomina wyścig długodystansowy niż sprint. Oczywiście organizacje muszą przede wszystkim wiedzieć, że istnieje taka możliwość, i tu praca Krajowego Punktu Kontaktowego Programów Badawczych UE ma kluczowe znaczenie dla rozpowszechniania informacji publikowanych przez KE. Aby odnieść sukces, organizacje muszą połączyć podejście strategiczne (zidentyfikowanie i uszeregowanie pod względem ważności tematów, które mają znaczenie) ze zoptymalizowanym zasięgiem swojej sieci kontaktów (tj. budowanie nowych relacji i utrzymywanie obecnych). Wszystko to wymaga czasu i poświęcenia. Dotarcie do właściwych partnerów jest najtrudniejszym aspektem równania, ponieważ zależy w dużej mierze od czynników zewnętrznych.

Oczywiście nie można lekceważyć znaczenia czasu poświęconego na przygotowanie dobrego wniosku, ponieważ konkurencja jest duża. Idea projektu, a szczególnie jego wartość dodana, musi być wyraźna, jasno wyjaśniona i odpowiednio przedstawiona w formularzu zgłoszeniowym. Ten szczegół, jakim jest właściwa prezentacja projektu, jest oczywisty, ale jednak bardzo trudny do zrealizowania, tym bardziej że musimy to zrobić, choć w znanym, to jednak w obcym języku.

Dr Jacek Gajewski, koordynator Projektów Międzynarodowych, Narodowe Centrum Badań Jądrowych w Świerku

NCBJ w Świerku to jeden z pięciu polskich podmiotów, które najbardziej zwiększyły udział Polski w programie Horyzont 2020. NCBJ pozyskał 17,5 mln euro na rozwój badań i nowych technologii jądrowych.

Uczestnictwo w programach ramowych UE i Europejskiej Wspólnoty Energii Atomowej to dla nas szansa na współpracę naukową w ramach głównych światowych trendów badawczych. W ramach kończącego się programu Horyzont 2020 stworzyliśmy międzynarodowe centrum badawcze o nazwie NOMATEN, które działa według światowych standardów organizacyjnych i prowadzi badania sprofilowane na potrzeby polskiego przemysłu i medycyny.

Aby efektywnie pozyskiwać fundusze zagraniczne na działalność badawczą i rozwojową, mamy w naszych strukturach dwa zespoły, które zajmują się pozyskiwaniem grantów zewnętrznych, pisaniem wniosków projektowych i ich rozliczaniem. Bardzo ważne jest dla nas to, aby powstawały w Polsce infrastruktury badawcze, aby inicjowane i organizowane były długofalowe współprace naszych ekspertów w ramach międzynarodowych sieci i komitetów eksperckich. Widzimy też potrzebę stworzenia systemu kształcenia kierowników projektów i organizatorów prac badawczych oraz specjalistów do spraw kontaktów z przemysłem.

Mateusz Sagan, dyrektor handlowy, SDS Optics

SDS Optics to jeden z trzech polskich MŚP, które w największym stopniu zwiększyły udział Polski w programie Horyzont 2020. Firma pozyskała niemal 4 mln euro na rozwój technologii, która może zastąpić tradycyjną biopsję w diagnostyce nowotworowej.

Małe i średnie firmy są małe i średnie, a pozyskanie pieniędzy z programu ramowego wymaga wielkiego zaangażowania. Jakie są trzy kluczowe czynniki sukcesu z perspektywy organizacji?

Z programu Horyzont 2020 pozyskaliśmy niemal 4 mln euro na badania kliniczne i komercjalizację przełomowej technologii do diagnostyki markerów nowotworowych w rakach piersi. Nie było to łatwe. Grant pozyskaliśmy dopiero za trzecim podejściem. Z perspektywy czasu mogę powiedzieć, że o skuteczności MŚP w pozyskiwaniu pieniędzy z programu ramowego UE decydują trzy czynniki. Po pierwsze, przełomowa technologia. Należy być przygotowanym z oceną własnego pomysłu, mieć oceny ekspertów zewnętrznych, szczególnie gdy mówimy o projektach medycznych czy bardzo zaawansowanych technologii. Konkurencja jest tak duża, że finansowanie otrzymują tylko najbardziej przełomowe projekty. Drugim czynnikiem jest wytrwałość. Rzadko komu udaje się pozyskać grant za pierwszym podejściem. Nie byłoby to też możliwe bez zespołu. Żadna firma nie wypełni sama tak skomplikowanego wniosku grantowego.

Jacek Szymanek, członek zarządu Mostostal Warszawa SA

Mostostal Warszawa SA to jedna z pięciu polskich dużych firm, które najbardziej zwiększyły udział Polski w programie Horyzont 2020. Firma pozyskała niemal 2,3 mln euro na rozwój inteligentnego budownictwa w kraju.

Od 15 lat uczestniczymy w programach ramowych Unii Europejskiej, dzięki czemu możemy tworzyć innowacyjne technologie w sektorze budowlanym. Projekty, które realizujemy, są związane z materiałami budowlanymi, efektywnością energetyczną i cyfryzacją. W tym zakresie szczególną rolę odgrywa technologia BIM (ang. Building Information Modeling), która umożliwia ciągły i natychmiastowy dostęp do informacji o projekcie, jego kosztach i harmonogramach. W sektorze budowlanym wykorzystanie tego systemu zarządzania budynkami to oczywista droga rozwoju. Udział w programie Horyzont 2020 pozwolił nam sfinansować wiele projektów spójnych z naszą strategią rozwoju na rynku i zgodnych z globalnymi trendami w zakresie inteligentnego budownictwa.

Prof. dr hab. Magdalena Król, kierownik Samodzielnej Pracowni Biologii Nowotworu w Instytucie Biologii SGGW, współzałożycielka firmy Cellis, w której rozwija komórkową terapię nowotworów

Prof. dr hab. Magdalena Król jest przykładem naukowczyni, która pozyskała dwa granty Europejskiej Rady ds. Badań Naukowych (European Research Council, ERC) na rozwój badań i innowacji w kwocie ponad 1,56 mln euro. Jej projekt naukowy został uznany za jeden z 10 flagowych projektów realizowanych przy wsparciu ERC przez ostatnią dekadę.

Aplikowałam o grant Europejskiej Rady ds. Badań Naukowych, ponieważ miałam pomysł na ambitny, długoletni projekt, w dodatku obarczony bardzo dużym ryzykiem. Obecnie system polskich grantów nie wspiera innowacji – wygrywają projekty przewidywalne i krótkie. Nie ma możliwości pozyskania tak „dużych” grantów dla młodych naukowców jak te, które są przyznawane w ramach programów ramowych KE poprzez Europejską Radę ds. Badań Naukowych. Taki grant to niewyobrażalna wolność, niezależność i swoboda, której naukowiec potrzebuje jak powietrza. Dzięki temu projektowi moja kariera zawodowa przyspieszyła i nabrała innego wymiaru – stałam się przedsiębiorcą. Mam start-up, w którym zamieniam to, co odkryłam dzięki grantowi z KE, w prawdziwą terapię. Do tego mam najwspanialszy na świecie zespół współpracowników.

Anna Gembicka, Sekretarz Stanu, Ministerstwo Funduszy i Polityki Regionalnej

Ministerstwo Funduszy i Polityki Regionalnej w partnerstwie z Instytutem Podstawowych Problemów Techniki PAN – Krajowym Punktem Kontaktowym Programów Badawczych Unii Europejskiej realizuje bezpłatny ekspercki program wsparcia dla polskich firm w zakresie wypracowania innowacji i pozyskiwania grantów unijnych, w tym z programów ramowych – Innovation Coach. Projekt finansowany jest z budżetu Programu Operacyjnego „Inteligentny Rozwój” i stanowi drugą ścieżkę instrumentu STEP – Sprawdzimy Twój Eksperymentalny Pomysł na Projekt. Dotychczas prawie 300 przedsiębiorstw z całej Polski wzięło udział w procesie coachingu innowacji i otrzymało indywidualne rekomendacje, które mają przybliżyć je do skutecznego aplikowania o środki europejskie.

Jak zwiększyć udział przedsiębiorców w aplikowaniu o fundusze z programów ramowych UE na badania, rozwój i innowacje (B+R+I)?

Ministerstwo Funduszy i Polityki Regionalnej ma na to pomysł. Resort wskazuje korzyści dla firm, które mają potencjał, ale nie wprowadziły dotychczas do swojej działalności prac badawczo-rozwojowych, albo nie aplikowały o granty na te cele. Oferujemy bezpłatną pomoc dla firm, które mają już konkretny pomysł na innowacyjny projekt. Ten instrument nazwaliśmy Sprawdzimy Twój Eksperymentalny Pomysł w skrócie STEP. Firmy z konkretnym pomysłem na innowację otrzymują bezpośrednie i indywidualne wsparcie eksperta, który analizuje pomysł w kontekście kryteriów oceny projektów. W ten sposób przedsiębiorstwo uzyskuje indywidualną, uwzględniającą specyfikę branży i firmy analizę słabych i mocnych stron pomysłu. To dobry punkt wyjścia do przygotowania wniosku konkursowego (I ścieżka STEP).

Z kolei firmy, które nie mają pomysłu na innowację, ani doświadczenia w pozyskiwaniu grantów na działania B+R+I, otrzymują wsparcie coacha. Analizuje on branżę, środowisko i dotychczasowe doświadczenie przedsiębiorstwa. Następnie w trakcie bezpośredniej współpracy z przedsiębiorcą bada potencjał jego organizacji, możliwości i zasoby w zakresie B+R+I. Coach uwzględnia również sytuację finansową, kadrową oraz infrastrukturalną. W rezultacie przedstawia przedsiębiorcy rekomendacje wdrożenia innowacji w przedsiębiorstwie oraz możliwości pozyskania finansowania na innowacje z Unii Europejskiej (II ścieżka STEP – Innovation Coach). Celem obu ścieżek instrumentu STEP jest zwiększenie liczby firm prowadzących działalność B+R+I, które zostaną odbiorcami środków unijnych na działalność B+R+I.

Zygmunt Krasiński, dyrektor, Krajowy Punkt Kontaktowy Programów Badawczych UE

Krajowy Punkt Kontaktowy Programów Badawczych UE wspiera udział polskich jednostek naukowych, przedsiębiorstw oraz innych podmiotów w programach ramowych. Zadaniem KPK jest informowanie o konkursach, organizowanie dni informacyjnych, seminariów, konferencji, prowadzenie strony internetowej, przygotowywanie publikacji i biuletynów.

Dlaczego tak mało projektów koordynujemy?

Programy ramowe UE, takie jak Horyzont 2020, to liga mistrzów badań i innowacji. Dla polskiej instytucji bycie liderem konsorcjum projektowego to nie lada wyczyn, biorąc pod uwagę, że pozycja Polski w „European Innovation Scoreboard” i nasze wydatki na B+R są nadal dalekie od średniej europejskiej.

Koordynatorzy projektów to podmioty, które decydują o kształcie projektu i składzie konsorcjum, a co za tym idzie – otrzymują największe fundusze. Aby zdobyć koordynację, po pierwsze, trzeba mieć świetny pomysł i motywację do konkurowania z najlepszymi, po drugie – wedrzeć się do istniejących sieci współpracy, zbudować zaufanie i przekonać do swojego pomysłu. Po trzecie – mieć za sobą wsparcie i profesjonalne zaplecze administracyjne instytucji, w której projekt będzie realizowany. To trudny proces, który wymaga strategicznego podejścia, zarówno ze strony osoby sprawującej rolę lidera, jak i samej instytucji.

Kluczowe czynniki to także krajowa strategia umiędzynarodowienia nauki, systemy zachęt i oceny działalności badawczej, programy wsparcia dla innowatorów oraz wprowadzanie odpowiednich mechanizmów, które pomagają łączyć krajowe programy finansowania badań i innowacji z programami międzynarodowymi.

Od początku 2019 r. obserwujemy wyraźne zwiększenie dynamiki wzrostu polskiego uczestnictwa w Horyzoncie 2020, również jeśli chodzi o liczbę koordynacji. Na 1750 projektów, w których uczestniczymy, co szósty koordynujemy i liczba koordynacji jest już o jedną trzecią wyższa niż w poprzednim programie ramowym (7PR). Polskie wnioski uzyskują coraz lepsze oceny.

Nadal wyzwaniem dla Polski jest wciąż za niski udział polskich uczelni w Horyzoncie 2020. Pomimo wyraźnego skoku w strukturze polskiego uczestnictwa obserwujemy cały czas udział uczelni na poziomie 27 proc., a więc ponad 10 pkt proc. niższym niż w całym Horyzoncie 2020 (39 proc.). Dla przykładu sam Oxford University uzyskał 460 mln euro dofinansowania, podczas gdy wszystkie polskie uczelnie zdobyły poniżej 200 mln euro. Wyzwaniem jest niskie zainteresowanie naszych naukowców aplikowaniem do Horyzontu 2020, w szczególności w konkursach Marii Skłodowskiej-Curie, które umożliwiają rozwój kariery naukowej dzięki wyjazdom zagranicznym i przyjazdom zagranicznych naukowców do Polski.

Co negatywnie wpłynęło na nasz wynik w programie Horyzont 2020?

Z poziomu pojedynczych organizacji należy wymienić: zbyt małe zainteresowanie współpracą międzynarodową, słabą aktywność w Brukseli, często zbyt niski poziom naukowy i innowacyjny projektów, niekorzystne zasady wynagradzania dla naukowców realizujących projekty w ramach programu Horyzont 2020, brak jasnych celów strategicznych instytucji w obszarach badawczych, wraz z rozpoznaniem tego, gdzie jest potencjał do konkurowania, a także brak narzędzi do wdrażania w organizacji strategii zwiększenia udziału w programach ramowych (nowe regulaminy wynagradzania, systemy motywacyjne, zapewnienie profesjonalnego wsparcia administracyjnego i eksperckiego dla zespołów naukowych).

Z poziomu krajowego to, co ograniczyło nasze możliwości, to m.in. brak strategicznych celów i działań krajowych na rzecz umiędzynarodowienia, niski poziom współpracy międzyministerialnej na rzecz zwiększenia udziału w Horyzoncie 2020 i brak lobbowania w Brukseli. Idąc dalej – brak konkretnych zachęt dla innowacyjnych przedsiębiorców inwestujących w B+R, brak motywacji dla naukowców i ich instytucji do składania dobrych wniosków do programów ramowych, takich jak kryteria oceny działalności badawczej, czy za mały nacisk na synergię programów krajowych na badania i innowacje z programem ramowym. Nie da się nie wspomnieć o niewystarczających działaniach na rzecz podniesienia rangi polskiej nauki poprzez systemowy wzrost nakładów na jej rozwój i promocję.

Z poziomu działania Komisji Europejskiej wystąpiły dwie główne bariery, które osłabiły nasze wyniki w programie Horyzont 2020. Po pierwsze, niekorzystne zasady wynagradzania naukowców, którzy realizują projekty w ramach programów ramowych. Po drugie, brak pomysłu Komisji Europejskiej na wyrównanie poziomu innowacyjności we wszystkich regionach UE.

Przez cały okres trwania kończącego się właśnie programu ramowego polski naukowiec zarabiał więcej, gdy realizował projekty z grantów krajowych niż europejskich. To powodowało, że naukowcom nie opłacało się walczyć o pieniądze z Komisji Europejskiej. Wpłynęliśmy na zmianę tych zasad wynagradzania. W kolejnym programie ramowym są dla nas korzystne. Trzeba tylko dostosować regulaminy wynagradzania w jednostkach naukowych, do czego zachęca inicjatywa MNiSW – PAKT („Premia dla AKTywnych”).

Przez lata obserwowaliśmy też, że Komisja Europejska nie miała pomysłu na rozwiązania systemowe, które zapewniłyby wykorzystanie pełnego potencjału intelektualnego wszystkich krajów UE, a nie tylko tych najbardziej rozwiniętych, które mają tendencję do realizowania projektów we własnym gronie. Dzięki skutecznemu lobbingowi w Brukseli w kolejnym programie ramowym – Horyzont Europa – zostanie wdrożone dodatkowe kryterium selekcji projektów, bazujące na różnorodności geograficznej. W nowej perspektywie finansowej stare kraje Unii będą motywowane do współpracy z takimi krajami jak Polska.

Podjęte od 2014 r. działania dają już efekty, ale ogromna praca przed nami, aby zrealizować cel, jakim jest udział Polski w kolejnym programie ramowym, Horyzont Europa, na poziomie 3 proc.

Katarzyna Walczyk-Matuszyk, zastępczyni dyrektora, Krajowy Punkt Kontaktowy Programów Badawczych UE

Czemu MŚP radzi sobie lepiej niż duże firmy?

Pomijając to, że małych i średnich firm w Polsce jest znacznie więcej niż dużych, przede wszystkim umożliwiono firmom z sektora MŚP samodzielne aplikowanie o budżet z programu Horyzont 2020. Wcześniej jedną z największych barier ich udziału w programach ramowych była konieczność dołączenia do konsorcjum projektowego. Niedostateczna sieć kontaktów międzynarodowych w obszarze B+R to jedna z bolączek polskiego przemysłu. Kolejne to brak zasobów, przede wszystkim kadr z doświadczeniem w realizacji projektów międzynarodowych, niska aktywność we współpracy ze środowiskiem naukowym czy koncentracja na celach krótkoterminowych.

Nie bez znaczenia jest również przebieg procesu podejmowania decyzji o tym, czy dołączyć do projektu lub go koordynować. W MŚP taka ścieżka jest krótka i szybka, w dużych firmach to często długi proces wymagający akceptacji na kilku szczeblach.

Przygotowanie i opracowanie działań w zakresie B+R danego przedsiębiorstwa powinno iść w parze z dostosowaniem ich do aktualnych trendów rynkowych i biznesowych. Projekty powinny być zatem odpowiedzią na zmiany koniunktury, czego np. oczekiwała Komisja Europejska w ostatnich konkursach poświęconych skutkom kryzysu wywołanego przez COVID-19. Tutaj znowu MŚP łatwiej mogą się dostosować do zmian, podczas gdy np. przestawienie produkcji w dużej firmie to proces czaso- i kapitałochłonny.

Co zwiększyło naszą skuteczność w programie Horyzont 2020?

Po pierwsze, zmiana legislacyjna w zakresie ewaluacji polskich jednostek naukowych. Udział w projektach międzynarodowych, zdobywanie dużych budżetów po prostu się opłaca. Ta pociągnęło za sobą zmiany w strategii czy organizacji poszczególnych jednostek. Dane pokazują, że skutecznie, bo udział uczelni się zwiększył.

Po drugie, wprowadzono mechanizm łączący program ramowy z programami krajowymi dla MŚP, co dodatkowo zaktywizowało polski przemysł. Firmy, które startowały w konkursach realizowanych w ramach programu Horyzont 2020, a których wnioski były ocenione bardzo dobrze, ale zabrakło im punktów potrzebnych do pozyskania grantu, mogły liczyć na pozyskanie budżetu z kraju. Stało się to możliwe dzięki konkursom Szybka Ścieżka w NCBR i InnoLab w PARP oraz dzięki formalnemu uprawnieniu z KE w postaci tzw. certyfikatu Seal of Excellence.

Po trzecie, KE wprowadziła w programie Horyzont 2020 atrakcyjne poziomy finansowania działań podejmowanych przez firmy – nawet 100 proc. kosztów kwalifikowanych w przypadku badań aplikacyjnych na jednym z podstawowych poziomów gotowości technologicznej.

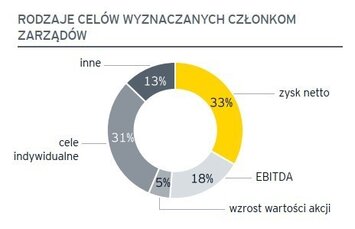

Należy przy tym mieć na uwadze, że wynagrodzenia w spółkach Skarbu Państwa regulowane są przepisami tzw. ustawy kominowej, określającej wysokość wynagrodzenia zarządu i rady nadzorczej. W polskich spółkach nadal dominuje wynagrodzenie stałe. Wynagrodzenie zmienne krótko- i długoterminowe stanowi nadal średnio około 40% wypłaty kluczowego managera. Biorąc pod uwagę cele, których realizacja jest warunkiem otrzymania wynagrodzenia zmiennego, premii, aktualnie tylko 35% spółek zawarło w sprawozdaniu informację o celach wyznaczanych członkom zarządu. Wśród nich najpopularniejsze są zysk netto i EBITDA.

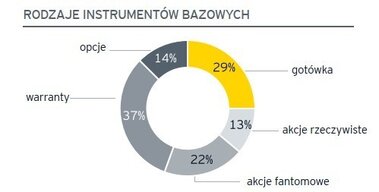

Należy przy tym mieć na uwadze, że wynagrodzenia w spółkach Skarbu Państwa regulowane są przepisami tzw. ustawy kominowej, określającej wysokość wynagrodzenia zarządu i rady nadzorczej. W polskich spółkach nadal dominuje wynagrodzenie stałe. Wynagrodzenie zmienne krótko- i długoterminowe stanowi nadal średnio około 40% wypłaty kluczowego managera. Biorąc pod uwagę cele, których realizacja jest warunkiem otrzymania wynagrodzenia zmiennego, premii, aktualnie tylko 35% spółek zawarło w sprawozdaniu informację o celach wyznaczanych członkom zarządu. Wśród nich najpopularniejsze są zysk netto i EBITDA. Analizując z kolei najpopularniejsze formy długoterminowych programów motywacyjnych widać, że – choć stosuje je mniej niż połowa spółek notowanych na GPW – najpopularniejsze są programy oparte o instrumenty pochodne (warranty, akcje fantomowe) oraz programy gotówkowe.

Analizując z kolei najpopularniejsze formy długoterminowych programów motywacyjnych widać, że – choć stosuje je mniej niż połowa spółek notowanych na GPW – najpopularniejsze są programy oparte o instrumenty pochodne (warranty, akcje fantomowe) oraz programy gotówkowe. Bieżący rok przyniósł zmiany w zakresie obowiązków raportowania wynagrodzeń przez spółki notowane. Do końca czerwca 2021 r. mają one obowiązek opublikować szczegółowe sprawozdanie z wynagrodzeń zarządu i rady nadzorczej.

Bieżący rok przyniósł zmiany w zakresie obowiązków raportowania wynagrodzeń przez spółki notowane. Do końca czerwca 2021 r. mają one obowiązek opublikować szczegółowe sprawozdanie z wynagrodzeń zarządu i rady nadzorczej.