Do portfolio MLP Group właśnie dołączyła Austria. Deweloper sfinalizował zakup działki pod budowę nowego projektu miejskiego MLP Business Park Vienna, zlokalizowanego w północno-wschodniej części Wiednia, w bliskim sąsiedztwie drogi ekspresowej S2. Niezabudowana nieruchomość liczy 98 249 m2, a docelowa powierzchnia najmu po zakończeniu budowy wyniesie blisko 55 000 m2. W transakcji pośredniczyła firma doradcza Otto Immobilien/Knight Frank.

MLP Business Park Vienna

Zakup nieruchomości w Austrii stanowi ważny etap rozwoju portfela nieruchomości MLP Group w Polsce i Europie. Debiut na rynku austriackim jest istotnym uzupełnieniem udanej ekspansji w Niemczech. Oba rynki są kluczowe dla przyszłego rozwoju i strategii spółki. Całkowita wartość projektu to 55 mln euro (około 250 mln zł).

– Cały czas konsekwentnie się rozwijamy, realizując w ten sposób strategię zorientowaną na utrzymanie silnej pozycji nie tylko w Polsce, ale także poza jej granicami. MLP Business Park Vienna jest pierwszym przedsięwzięciem spółki w Austrii, który potwierdza naszą przynależność do grona wiodących deweloperów komercyjnych w Europie. MLP Group koncentruje się na głównych oraz strategicznych lokalizacjach w Europie i wierzę, że dzięki takiemu podejściu, niezależnie, czy nastąpią dobre czy złe czasy, nasze magazyny zlokalizowane w kluczowych aglomeracjach Europy będą atrakcyjne dla klientów –powiedział Radosław T. Krochta, prezes zarządu MLP Group.

MLP Business Park Vienna będzie miejskim parkiem biznesowym, wyposażonym w najnowocześniejsze rozwiązania odpowiednie dla klientów z różnych branż, m.in.

e-commerce, logistycznej, „last mile”, montażowej, usługowej i przemysłu lekkiego. Doskonała lokalizacja w północno-wschodniej części Wiednia, na rozwiniętych gospodarczo terenach miejskich, zapewnia dobry dostęp do obwodnicy miasta i do zjazdu z drogi ekspresowej S2, oddalonego od parku o ok. 350 m. Bliskość komunikacji miejskiej, w tym stacja metra (U1) oddalona o ok. 1,8 km, wpływa na atrakcyjność lokalizacji dla przyszłych najemców i pracowników. Odległość do centrum Wiednia wynosi ok. 13 km. Do lotniska Wiedeń-Schwechat można dojechać w ciągu 20 minut.

Po zakończeniu budowy, łączna powierzchnia użytkowa w czterech obiektach magazynowo-biurowych wyniesie blisko 55 000 m2. Powierzchnia najmu najmniejszych dostępnych modułów zaczynać się będzie od 2500 m2. Pierwsza hala zostanie wybudowana spekulacyjnie, a rozpoczęcie budowy zaplanowane jest na trzeci kwartał 2021 roku.

Cieszę się, że zapowiadane przez nas wejście na rynek austriacki zakończyło się sukcesem w postaci niezwykle atrakcyjnego przedsięwzięcia w doskonałej lokalizacji w Wiedniu. Włączenie nowego kraju do portfela MLP Group stanowi ważny krok naprzód. Austria, a w szczególności Wiedeń, to dla nas niewątpliwie bardzo atrakcyjny rynek o dużym potencjale popytu. Jesteśmy przekonani, że wybudowany przez nas park będzie atrakcyjny i przyciągnie najemców z rynku – dodał Patrick Schumacher-Kurowski, Country Manager w MLP Group S.A. odpowiedzialny za Niemcy i Austrię.

Projekt w Wiedniu będzie realizowany zgodnie ze strategią zrównoważonego rozwoju MLP Group, której zamiarem jest budowa energooszczędnych i ekologicznych nieruchomości. Dotyczy to również strategicznego wykorzystania dostępnej powierzchni dachowej na potrzeby instalacji fotowoltaicznych. Celem Spółki jest certyfikacja wszystkich nowo powstających budynków w systemach DGNB (German Sustainable Building Council) lub BREEAM (Building Research Establishment Environmental Assessment Method).

Prezes spółki InventionMed, Tomasz Kierul, udzielił pożyczki do kierowanej przez siebie firmy o wartości 2,7 mln zł. Kapitał zostanie przeznaczony na objęcie wszystkich akcji przepadających spółce w wyniku realizacji prawa poboru w ramach publicznej emisji SoftBlue.

Pożyczka zostaje udzielona na okres 5 lat, a oprocentowanie wynosi 1 proc. Środki zostaną przeznaczone na objęcie wszystkich przysługujących InventionMed akcji serii F SoftBlue, tj. 19 mln akcji po cenie emisyjnej 0,22 zł za jedną akcję, tj. za łączną kwotę 4,18 mln zł.

– Decyzję o udzieleniu pożyczki traktuję jako długoterminową inwestycję. Dodatkowy zastrzyk gotówki pozwoli InventionMed na objęcie akcji SoftBlue bez uszczerbku dla finansowania bieżących projektów – komentuje Tomasz Kierul, Prezes Zarządu InventionMed.

InventionMed przygotowuje się do budowy Centrum Innowacyjnych Symulacji Medycznych w Bydgoszczy. Będzie to miejsce wyposażone najnowocześniejsze rozwiązania technologiczne i prototypowe symulatory medyczne w oparciu o VR (virtual reality) i AR (augmented reality) oraz autorską technologię InventionMed – podwójną immersję. Wsparcie w realizacji inwestycji zadeklarowała spółka Softblue, która zapewni technologiczne wsparcie oraz dostęp do posiadanych zasobów IT. Projekt został dofinansowany przez Ministerstwo Rozwoju kwotą 16 mln zł, a dzięki zaangażowaniu inwestora, możliwe będzie rozpoczęcie prac rozwojowych i budowlanych.

Równolegle, trwają prace nad flagowym projektem – TutorDerm. Rozwiązanie stworzone przez zespół InventionMed ma służyć edukacji przyszłych lekarzy dermatologów i specjalistów medycyny estetycznej. Projekt jest ciągle udoskonalany, prowadzone są również programy pilotażowe. Spółka jest również w trakcie opracowywania wirtualnej strzykawki – rewolucyjne na skalę światową urządzenie szkoleniowe, które pozwoli na ćwiczenie zastrzyków podskórnych z pominięciem praktyki na organizmach żywych.

Jeszcze w środę rynek akcji wyhamował odbicie przy braku silnego motywu przewodniego. Na FX USD pozostaje umiarkowanie silniejszy, ale bez widocznego przekonania, aby ruch miał nabierać na sile. Nagromadzony w ostatnich dniach szum informacyjny jeszcze nie przycichł i utrudnia powrót do trendu. W efekcie EUR/USD dokleja się do 1,20, GBP/USD spad pod 1,36, ale EUR/PLN pozostaje wyraźnie poniżej 4,50.

W tym ostatnim pomaga wczorajszy komunikat Rady Polityki Pieniężnej, który w zasadzie od stycznia nie zmienił się. RPP utrzymała stopy procentowe bez zmian (referencyjna 0,1 proc.), a także dalej będzie prowadzić operacje zakupu aktywów dłużnych. Rada zwróciła uwagę na negatywny wpływ zaostrzonych restrykcji w Europie i Polsce, co doprowadziło do spadku PKB w IV kw., ale dalej oczekuje odbicia ożywienia 2021 r., w czym ma pomóc poluzowanie polityki pieniężnej. Ponownie zaznaczono, że przeszkodą może być silny złoty, dlatego bank centralny może także stosować interwencje na rynku walutowym. Interesujące jest, że komunikat RPP nie zmienił się, mimo że w ostatnich dniach obserwowaliśmy dynamiczne umocnienie złotego i złamanie psychologicznego poziomu 4,50 za euro. Jakkolwiek interwencje walutowe nie są w gestii RPP, ale zarządu banku, to jednak jeśli kurs walutowy stał się tak ważnym elementem polityki, zmiana warunków rynkowych wymagałaby nasilenia chociażby werbalnej interwencji. Fakt, że nic w komunikacie się nie zmieniło, wzmacnia tezę, że NBP nie będzie silnie walczył o obronę słabego złotego na konkretnym pułapie. Sądzę, że to słuszne podejście, gdyż próby walki z siłami rynkowymi nigdy nie kończą się dla banku centralnego dobrze. Złoty nie realizuje wyraźnego rajdu ulgi po decyzji RPP (wskutek braku ostrzejszego języka w stosunku do waluty), ale zachowawczość inwestorów można tłumaczyć tym, że w tym tygodniu NBP jeszcze nie powiedział ostatniego słowa. To będzie należeć do prezesa Glapińskiego w piątek o 16:00, kiedy zaprezentuje nagranie z odpowiedziami na pytania przesłane przez dziennikarzy. Czy komentarze krytykujące aprecjację złotego zostaną synchronizowane z interwencją walutową? Miejmy nadzieję, że na takie rzeczy miejsce jest tylko w filmach.

Dziś decyzję przedstawi Bank Anglii, ale nie oczekujemy zmian w poziomie stóp procentowych i warunkach program skupu aktywów. Ważnym punktem konferencji prezesa Baileya będzie za to opinia o ujemnych stopach procentowych po przeprowadzonej w sektorze bankowym analizie wykonalności takiej operacji. Zakładamy, że konkluzja z analizy wskaże na dostępność takiego rozwiązania, co automatycznie otworzy drogę do pytań o to, czy 1) czy BoE aktualnie myśli o cięciu stóp procentowych oraz 2) gdzie wypada limit dla obniżek? Jeśli BoE chce utrzymać optymistyczne oczekiwania co do perspektyw ożywienia, implikuje to brak pośpiechu z wprowadzeniem ujemnych stóp procentowych. Jednocześnie dla uniknięcia rewaluacji w górę rynkowych oczekiwań w stosunku do ścieżki stóp procentowych, bank powinien podtrzymać ryzyko obniżki. Każda sugestia, że „efektywne dolne ograniczenie” (effective lower bound) jest gdzieś poniżej zera, będzie odebrane za gołębie. Wycena funta w ostatnim czasie podążała za redukcją prawdopodobieństwa ujemnych stóp procentowych Banku Anglii oraz pozytywnych informacji o tempie wyszczepienia w Wielkiej Brytanii, kontrastując z problemami z dostawami szczepionki w Europie. Rynek całkowicie ignoruje inne czynniki ryzyka po stronie funta – silniejsze na Wyspach niż w Eurolandzie załamanie sektora usługowego oraz trudności biurokratyczne w wymianie handlowej po brexicie. Premiowanie GBP przez uczestników rynku ustawia względnie nisko poprzeczkę dla gołębich zaskoczeń w czwartkowym przekazie Banku Anglii.

Wzrost przychodów w ujęciu skonsolidowanym o 21,0%, do poziomu 24,9 mld USD, dzięki lepszym wynikom odnotowanym we wszystkich segmentach działalności

Wzrost skonsolidowanego zysku z działalności operacyjnej o 1,6%, do poziomu 2,2 mld USD (o 26,0% według wartości skorygowanych*)

Rozwodniona strata na akcję na poziomie (3,75 USD); skorygowany rozwodniony zysk na akcję na poziomie 2,66 USD, wzrost o 26,1%

Roczne przychody i skorygowany rozwodniony zysk na akcję najwyższe w historii firmy

Spółka UPS (NYSE: UPS) opublikowała dane dotyczące skonsolidowanych przychodów za czwarty kwartał 2020 r., które wyniosły 24,9 mld USD i były o 21,0% wyższe w porównaniu z analogicznym okresem roku poprzedniego. Skonsolidowany średni wolumen dzienny zwiększył się o 10,6% w ujęciu rok do roku. Zysk operacyjny ukształtował się na poziomie 2,2 mld USD, co oznacza wzrost o 1,6% w porównaniu z czwartym kwartałem ubiegłego roku (w ujęciu skorygowanym wzrost o 26,0%). Strata netto za kwartał wyniosła 3,3 mld USD, natomiast skorygowany zysk netto wyniósł 2,3 mld USD – o 26,4% więcej niż w analogicznym okresie 2019 roku.

W czwartym kwartale rozwodniona strata na akcję wyniosła 3,75 USD, w porównaniu z rozwodnioną stratą na akcję w wysokości 0,12 USD w czwartym kwartale 2019 roku. Skorygowany rozwodniony zysk na akcję wzrósł o 26,1% do 2,66 USD, w porównaniu z 2,11 USD w tym samym okresie ubiegłego roku.

Wyniki czwartego kwartału 2020 r. ustalone zgodnie ze standardami rachunkowości GAAP obejmują koszty w łącznej wysokości 5,6 mld USD, tj. 6,38 USD w przeliczeniu na jedną akcję rozwodnioną, na które złożyły się: niepieniężny odpis z tytułu aktualizacji wyceny programów świadczeń emerytalnych do wartości rynkowej po opodatkowaniu w wysokości 4,9 mld USD, koszty procesów transformacyjnych po opodatkowaniu w wysokości 114 mln USD oraz odpisy z tytułu utraty wartości po opodatkowaniu w wysokości 545 mln USD, związane z decyzją Spółki o sprzedaży UPS Freight. Wyniki czwartego kwartału 2019 r. ustalone zgodnie ze standardami rachunkowości GAAP obejmowały koszty w łącznej wysokości 1,9 mld USD, tj. 2,23 USD w przeliczeniu na jedną akcję rozwodnioną, na które złożyły się: niepieniężny odpis z tytułu aktualizacji wyceny programów świadczeń emerytalnych do wartości rynkowej po opodatkowaniu w wysokości 1,8 mld USD, koszty procesów transformacyjnych po opodatkowaniu w wysokości 39 mln USD oraz koszt rezerwy ustawowej po opodatkowaniu w wysokości 91 mln USD, rozpoznany w segmencie przesyłek krajowych w Stanach Zjednoczonych.

– Wyniki finansowe czwartego kwartały przewyższyły nasze oczekiwania, dlatego dziękuję wszystkim pracownikom UPS za ich niezwykły wysiłek włożony w świadczenie najwyższej jakości usług w okresie świątecznym – powiedziała Carol Tomé, dyrektor generalna UPS. – Chcę również podziękować naszym klientom za ich współpracę w tym trudnym roku. Z optymizmem patrzymy na nadchodzący rok. W czwartym kwartale uruchomiliśmy dostawy szczepionek COVID-19 i jesteśmy gotowi, aby nieść nadzieję i chronić zdrowie ludzi na całym świecie.

Segment przesyłek krajowych w Stanach Zjednoczonych

IV kw. 2020 r.

Dane skorygowane

IV kw. 2020 r.

IV kw. 2019 r.

Dane skorygowane

IV kw. 2019 r.

Przychody ze sprzedaży

15 744 mln USD

13 408 mln USD

Zysk z działalności operacyjnej

1 247 mln USD

1 379 mln USD

1 074 mln USD

1 207 mln USD

Przychody wzrosły o 17,4% dzięki rosnącym przychodom w segmencie małych i średnich przedsiębiorstw.

W przeliczeniu na przesyłkę przychody wzrosły o 7,8%, do czego przyczynił się segment przesyłek drogowych dla klientów indywidualnych.

Marża operacyjna ukształtowała się na poziomie 7,9%, a skorygowana marża operacyjna wyniosła 8,8%.

* “Kwoty „skorygowane” stanowią wskaźniki finansowe, które nie są obliczane zgodnie ze standardami rachunkowości GAAP.Więcej informacji na temat wskaźników finansowych obliczanych zgodnie ze standardami rachunkowości innymi niż GAAP, w tym uzgodnienie do najbliżej skorelowanego wskaźnika GAAP, przedstawiono w załączniku do niniejszego komunikatu.

Segment przesyłek międzynarodowych

IV kw. 2020 r.

Dane skorygowane

IV kw. 2020 r.

IV kw. 2019 r.

Dane skorygowane

IV kw. 2019 r.

Przychody ze sprzedaży

4 770 mln USD

3 762 mln USD

Zysk z działalności operacyjnej

1 148 mln USD

1 160 mln USD

799 mln USD

809 mln USD

Średni dzienny wolumen przesyłek zwiększył się o 21,9% za sprawą wzrostu wolumenu przesyłek eksportowych we wszystkich regionach.

Przychody zwiększyły się o 26,8%, głównie dzięki wzrostom odnotowanym w Azji i Europie.

Marża operacyjna ukształtowała się na poziomie 24,1%, a skorygowana marża operacyjna wyniosła 24,3%.

Segment łańcucha dostaw i spedycji towarów

IV kw. 2020 r.

Dane skorygowane

IV kw. 2020 r.

IV kw. 2019 r.

Dane skorygowane

IV kw. 2019 r.

Przychody ze sprzedaży

4 382 mln USD

3 398 mln USD

Zysk/(strata) z działalności operacyjnej

-228 mln USD

331 mln USD

260 mln USD

262 mln USD

Przychody wzrosły o 29,0% dzięki silnemu popytowi w niemal wszystkich obszarach działalności, w tym w segmencie usług spedycji z Azji oraz UPS Healthcare.

Marża operacyjna ukształtowała się na poziomie -5,2%, a skorygowana marża operacyjna wyniosła 7,6%.

Wyniki skonsolidowane za 2020 r.

Przychody wzrosły o 14,2%, do poziomu 84,6 mld USD.

Zysk operacyjny osiągnął poziom 7,8 mld USD, a skorygowany zysk operacyjny 8,7 mld USD, co oznacza wzrost o 7,0%.

Rozwodniony zysk na akcję wyniósł 1,64 USD, a skorygowany rozwodniony zysk na akcję – 8,23 USD.

Roczne wolne przepływy pieniężne ukształtowały się na poziomie 5,1 mld USD, w tym 3,1 mld USD z tytułu składek emerytalnych.

Kwota wypłaconej dywidendy wyniosła 3,6 mld USD, co oznacza wzrost o 5,2% w przeliczeniu na akcję w porównaniu z rokiem poprzednim.

Perspektywy

Ze względu na utrzymującą się niepewność gospodarczą spowodowaną globalną pandemią koronawirusa, Spółka nie publikuje prognoz przychodów i rozwodnionego zysku na akcję. Spółka publikuje natomiast całoroczną prognozę alokacji kapitału.

Alokacja kapitału w 2021 roku

Zakładana wysokość nakładów inwestycyjnych to ok. 4,0 mld USD.

Oczekuje się wzrostu poziomu dywidendy pod warunkiem uzyskania zgody Rady Dyrektorów.

Długoterminowe dłużne papiery wartościowe o wartości 2,5 mld USD zostaną spłacone w terminie ich zapadalności.

Prognozowana efektywna stopa podatkowa wyniesie około 23,5%.

W 2021 roku Spółka nie planuje wykupu akcji własnych ani nie zamierza pozyskiwać finansowania na rynku dłużnym.

Spółka TenderHut SA złożyła dokument informacyjny na warszawskiej Giełdzie Papierów Wartościowych. Rozpoczyna w ten sposób formalną procedurę wprowadzenia akcji do Alternatywnego Systemu Obrotu. TenderHut planuje wejść na rynek NewConnect w I kw. tego roku.

TenderHut SA już formalnie rozpoczęła swoją długo zapowiadaną drogę do stania się spółką publiczną. Spółka złożyła dokument informacyjny w celu wejścia na NewConnect. Przygotowanie dokumentu informacyjnego wspierał Dom Maklerski INC SA.

– Do wejścia spółka przygotowuje się już od wielu lat, a droga ta była poprzedzona wieloma analizami. Jesteśmy wdzięczni naszym doradcom z PwC oraz L2 Partners za cenne rady w całym procesie analizy europejskich parkietów, DM INC za profesjonalne wsparcie, oraz GPW za przekonanie nas do ostatecznego wyboru warszawskiego parkietu. Mam nadzieję, że weryfikacja dokumentu informacyjnego przez GPW przebiegnie sprawnie i wejdziemy na NewConnect jeszcze w pierwszym kwartale tego roku – mówi Robert Strzelecki, prezes zarządu TenderHut SA.

Grupa TenderHut obecnie rozwija trzy linie biznesowe: outsourcing usług IT (SoftwareHut, ExtraHut, ProtectHut, LegalHut), transformacja cyfrowa procesów laboratoryjnych (Solution4Labs, Holo4Labs) oraz venture building (polski VenturesHut, szwedzki Nordic Tech House) nadzorujący rozwój spółek produktowych takich jak: Zonifero – tworzące rozwiązania Work-Tech, Holo4Med – zajmujące się wykorzystaniem Mixed Reality w medycynie, Grow Uperion – platforma grywalizacyjna motywująca pracowników.

Plany grupy są ambitne i niezależnie od założeń związanych z organicznym wzrostem chce ona rozwijać się również przez połączenia na rynku polskim oraz akwizycje na rynkach Europy Zachodniej czy Ameryk Północnej i Południowej. – Chcemy rozwijać się globalnie. Naszym celem strategicznym jest stworzenie grupy informatycznej zdolnej świadczyć usługi w trybie “follow-the-sun”. Kluczowym elementem tego planu jest dostępność zespołów developerskich we wszystkich strefach czasowych. Pandemia COVID-19 spowodowała, że nasze zagraniczne procesy M&A zostały zamrożone, ale nie zaniechane. Mamy nadzieję, że obecność na rynkach kapitałowych wzmocni naszą transparentność, wiarygodność i rozpoznawalność, co pozwoli nam z przytupem wrócić na rynek transakcyjny. Liczymy także na aktywną współpracę z instytucjami oferującymi wsparcie takich inicjatyw, m.in. z Funduszem Ekspansji Zagranicznej PFR, z którego strategią nasze plany wydają się być idealnie zbieżne.

Jednak celem spółki jeszcze na ten rok kalendarzowy jest wejście na główny parkiet warszawskiej GPW. – Wejście na NewConnect to dla nas okres przejściowy. Będziemy się starać, aby jeszcze w tym roku wprowadzić akcje TenderHut na główny parkiet. Debiut na głównym parkiecie GPW prawdopodobnie połączymy wówczas z ofertą publiczną – podsumowuje Robert Strzelecki.

54 procent klientów PKO Leasing[1], prowadzących działalność transportową, obawia się że wprowadzony w sierpniu Pakiet Mobilności obniży konkurencyjność polskich firm na rynku przewozów międzynarodowych. Jednak 62 proc. ankietowanych deklaruje, że nie odczuwa jeszcze wejścia nowych przepisów w życie.

Polska jest liderem europejskiego rynku przewozów towarowych, dlatego tyle emocji wzbudzało wprowadzenie do prawodawstwa Unii Europejski aktów prawnych regulujących zasady przewozu towarów. Polskie firmy transportowe do samego końca walczyły o zmianę niektórych przepisów twierdząc, że Pakiet w przyjętej obecnie formie znacznie obniży ich konkurencyjność na rynku międzynarodowym. Jak ocenią one nowe regulacje pięć miesięcy po wprowadzeniu nowego prawodawstwa?

Delegowanie kierowców, wypoczynek i czas pracy

Nowe zasady są wdrażane stopniowo. Pierwsze z nich, dotyczące czasu pracy i odbioru wypoczynku, weszły w życie w sierpniu 2020 roku. Co piąty badany uznał je za trudne do wdrożenia. Znacznie więcej obaw wzbudzają zmiany dotyczące delegowania kierowców, które wchodzą w życie dopiero w lutym 2022 roku. Wprowadzania tych przepisów już teraz obawia się 29 proc. właścicieli firm transportowych. Dodatkowo nowe przepisy będą obejmować takie obszary jak wymóg posiadania siedziby, poszerzenie Krajowego Rejestru Przedsiębiorców Transportu Drogowego oraz wprowadzenie nowych wymogów finansowych wobec firm transportowych.

Polska jest krajem o dużym rynku wewnętrznym, położonym relatywnie blisko obszaru, w którym wykonuje się najwięcej operacji transportowych w Unii Europejskiej. Co więcej, branża wykazała się dużą odpornością na negatywny wpływ pandemii koronawirusa i notuje bardzo dobre wyniki finansowe. Pakiet Mobilności może przyczynić się do lekkiego spadku efektywności sieci transportowej oraz wzrostu kosztów prowadzonej działalności. Jego regulacje mogą być bardziej dotkliwe dla małych firm. Perspektywy rozwoju dla firm średnich i dużych pozostają jednak korzystne, a Pakiet nie powinien istotnie wpłynąć na pogorszenie ich sytuacji finansowej czy konkurencyjności – mówi Wojciech Matysiak, ekonomista PKO Banku Polskiego.

Europa Wschodnia kabotażem stoi

Pakiet uderza głównie w operacje kabotażowe i cross trade, w których specjalizuje się Europa Środkowo-Wschodnia. W Polsce udział cross trade oraz kabotażu w pracy przewozowej ogółem wynosi odpowiednio ok. 20 i 6 proc. Na ocenę wpływu Pakietu na działalność firm jest jeszcze za wcześnie. Jednak ankietowani już teraz zakładają, że nowe przepisy przełożą się na wyższe koszty prowadzenia działalności. Aż 95 proc. firm wskazuje na taką możliwość. Przekłada się to na nastroje inwestycyjne w branży. Tylko co piąty ankietowany zamierza dalej inwestować w sprzęt i nowe rozwiązania.

Sytuacja w branży nie jest jednoznaczna. Widać coraz większy optymizm, ponieważ wstępne dane finansowe za trzeci kwartał 2020 dla średnich i dużych firm transportowych wskazują na poprawę zysku netto o 85,6% r/r. Firmy notują wprawdzie spadek przychodów, ale w znacznym stopniu udało im się obniżyć koszty. Pozytywnym symptomem jest również to, że rośnie liczba rejestracji w transporcie ciężkim. Z drugiej strony aktywność inwestycyjna firm w okresie wiosennego lockdownu praktycznie zamarła. Przedsiębiorcy wskazują na dużą niepewność co do przyszłości w kontekście recesji gospodarczej oraz wchodzącego w życie Pakietu Mobilności – podkreśla Piotr Gąska, dyrektor Rynku Transportu Ciężkiego w PKO Leasing

Praca i liczba firm

Bardzo dużym problemem dla branży transportowej jest deficyt pracy kierowców. Jedną z kluczowych przewag konkurencyjnych polskiego sektora transportu drogowego towarów na rynku UE są niższe koszty pracy. Z roku na rok firmy raportują coraz poważniejsze problemy ze znalezieniem pracowników. Potwierdzają to również wyniki ankiety przeprowadzonej na klientach PKO Leasing. Spółka zapytała przedsiębiorców, czy Pakiet Mobilności wpłynie na rynek pracy w branży transportowej. 69 proc. przedsiębiorców uważa, że wprowadzone zmiany pogłębią tylko problem deficytu kierowców na rynku. Pandemia może jednak zmienić optykę, ponieważ branże dotknięte Covid-19 uwolniły część zasobu pracowników.

Kolejną kwestią, co do której branża ma podzielone zdanie jest proces konsolidacji firm. Branża transportu drogowego towarów jest silnie rozdrobniona. Niemniej już od kilku lat widoczny jest coraz wyraźniejszy trend konsolidacyjny na rynku. Wzrost rynku transportowego jest udziałem głównie firm średnich i dużych. Nie ulega wątpliwości, że wzrost kosztów oraz biurokracja związana z Pakietem Mobilności uderzy przede wszystkim w firmy małe, co może przyczynić się do przyspieszenia konsolidacji sektora. Ankietowani przedsiębiorcy są w tej kwestii podzielni – 56 proc. uważa, że nowe przepisy nie wpłyną na łączenie się firm. Natomiast 44 proc. uważa że Pakiet Mobilności przyspieszy konsolidację rynku.

[1] Badanie przeprowadzone na grupie 100 klientów PKO Leasing reprezentujących branżę transportową z aktywną umowę leasingową w segmencie transportu ciężkiego.

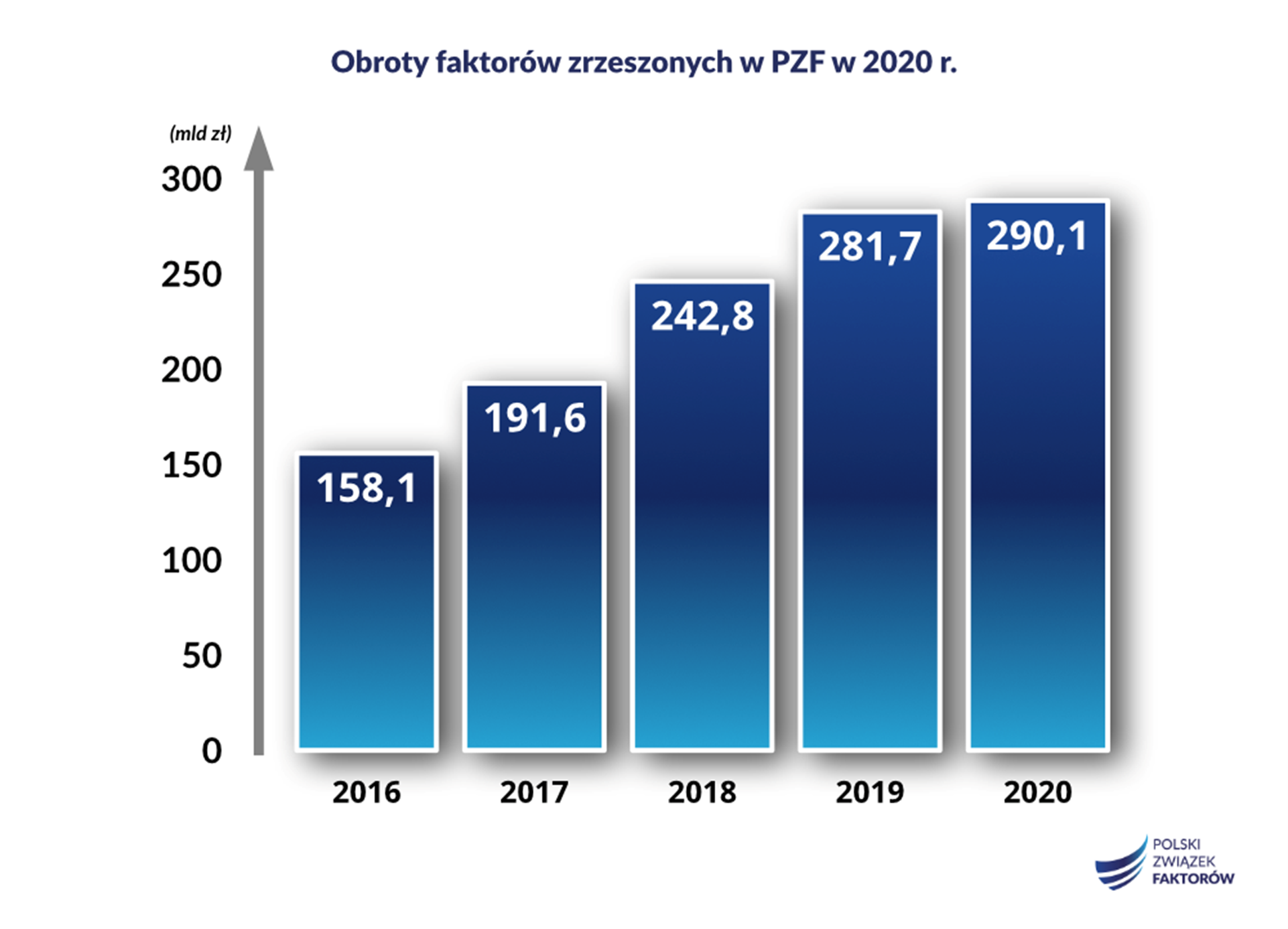

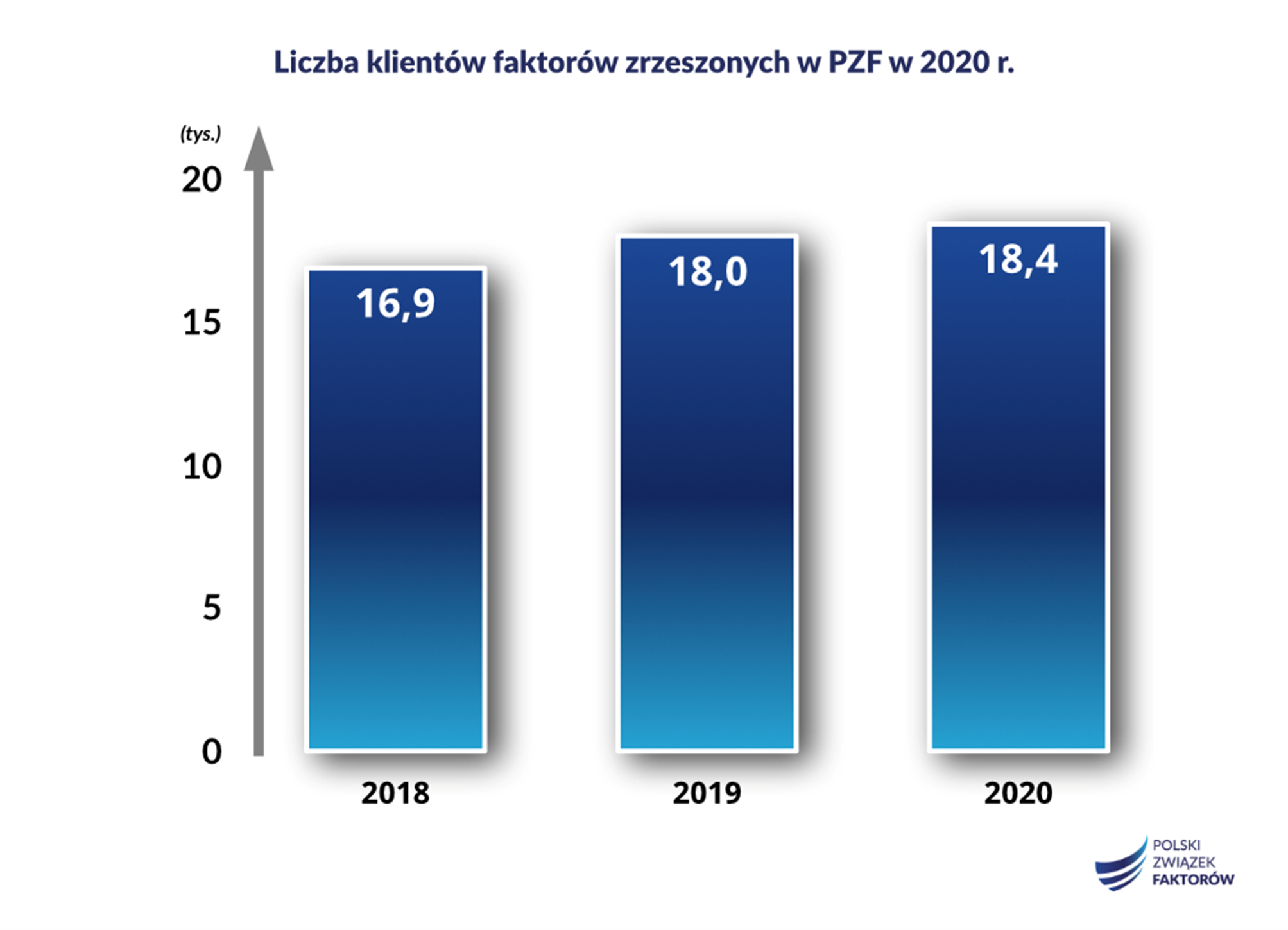

Pogorszenie sytuacji gospodarczej w Polsce nie osłabiło kondycji sektora faktoringowego. Firmy zrzeszone w Polskim Związku Faktorów zanotowały w 2020 r. wzrost obrotów. Nabyły wierzytelności wynikające z faktur wystawionych przez krajowych przedsiębiorców o łącznej wartości ponad 290 mld zł. Rok temu kwota ta sięgała 281,7 mld zł. Oznacza to, że obroty sektora faktoringowego zanotowały wzrost o 3 proc. Z jego usług korzysta obecnie 18,4 tys. firm. Przekazały one do sfinansowania 18,4 mln faktur.

Polski Związek Faktorów (PZF) zrzesza większość podmiotów świadczących usługi faktoringowe. Skupia obecnie 5 banków komercyjnych, 20 wyspecjalizowanych firm udzielających finansowania oraz 5 podmiotów o statusie partnera.

– Rok 2020 był dla polskich przedsiębiorców zdecydowanie najtrudniejszym okresem odkąd nasza gospodarka działa w warunkach wolnego rynku. Znaleźliśmy się w warunkach pandemii, która ma bardzo duży wpływ na to co dzieje się na rynkach, nie tylko w Polsce, ale na całym świecie. Zostały dotknięte skutkami pandemii i w znaczny sposób ucierpiały. Kryzys nie ominął klientów usług faktoringowych. Jednak mimo niekorzystnych warunków gospodarczych, zainteresowanie faktoringiem udało się utrzymać. Przybyło przedsiębiorców, decydujących się na finansowanie działalności w oparciu o faktury – mówi Jarosław Jaworski, przewodniczący komitetu wykonawczego PZF.

Z usług firm należących do PZF korzysta obecnie 18,4 tys. firm. Wystawili oni blisko 18,4 mln faktur, na podstawie których krajowi faktorzy udzielili finansowania.

– Nasza oferta jest dla przedsiębiorców istotnym wsparciem. Zapewniamy płynność finansową zamieniając ich należności na gotówkę. To pozwala im zachować zdolność do regulowania zobowiązań na bieżąco. Dzięki temu łatwiej im przetrwać trudne czasy. Stale też udoskonalamy technologie i upraszczamy procesu obsługowe. Współpracujemy też ze Skarbem Państwa. Wspólnie z Bankiem Gospodarstwa Krajowego uruchomiliśmy pierwsze w Europie rozwiązanie ułatwiające dostęp do finansowania biznesu w warunkach pandemii o wartości 11 mld zł – powiedział Jarosław Jaworski.

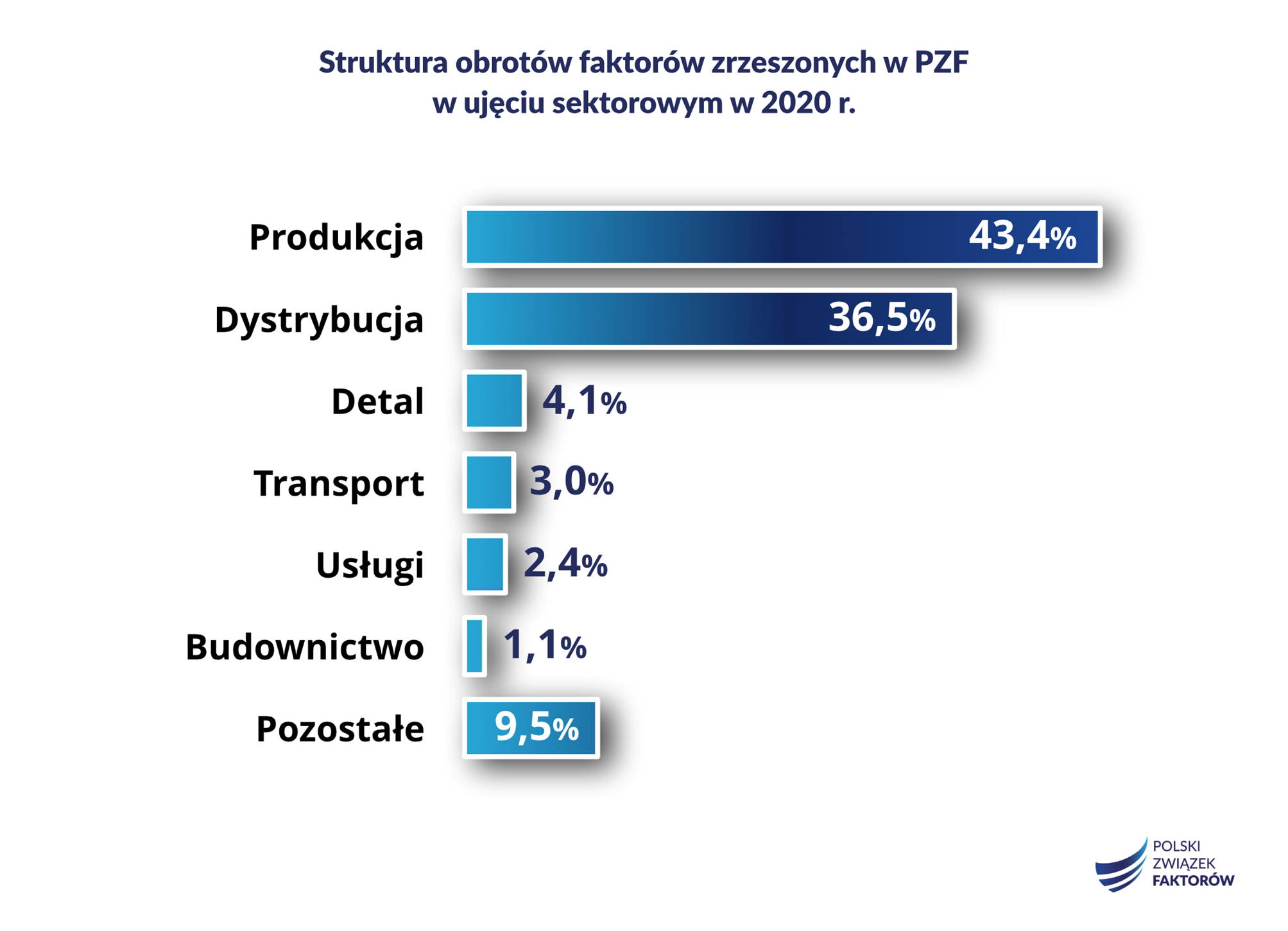

Po faktoring sięgają najczęściej firmy z sektorów: produkcyjnego i dystrybucyjnego. W ich przypadku utrzymanie płynności finansowej decyduje o przetrwaniu lub rozwoju. Faktoring umożliwia im zachowanie dobrej kondycji ekonomicznej, a przez to także – stabilnej pozycji rynkowej i przewagi konkurencyjnej.

Avis Budget Group mianował Martina Grubera na stanowisko wiceprezesa ds. handlowych, a Laurenta Sculiera na dyrektora zarządzającego w regionie Europy Środkowej i Zachodniej, który obejmuje również Polskę. To część szerszych zmian w międzynarodowym kierownictwie firmy.

Martin Gruber – wiceprezes ds. handlowych w Avis Budget Group

Martin Gruber kontynuuje wieloletnią karierę w Avis Budget Group. Z globalnym dostawcą usług mobilności osób jest związany od 1999 roku. Przez ostatnich dziewięć lat zarządzał firmą w Europie Środkowej oraz nadzorował przejęcie kilku spółek z branży mobilność osób w regionie.

– Jestem dumny z możliwości zarządzania pracą nowego, międzynarodowego zespołu handlowego Avis Budget Group, złożonego z wysoko wykwalifikowanych i doświadczonych ekspertów. Stworzyliśmy zespół, który kompleksowo odpowiada za obsługę klienta i dla którego priorytetem jest dobro wynajmujących. Koncentracja na naszych klientach, a także fakt, że jesteśmy wiarygodnym i elastycznym partnerem, oferującym bezpieczną usługę mobilności osób w czasach obecnych ograniczeń sprawią, że wyjdziemy z pandemii jeszcze silniejsi – mówi Martin Gruber, który nową funkcję sprawuje od stycznia 2021 roku.

Dotychczasowe stanowisko Martina Grubera obejmuje Laurent Sculier, który przed awansem odpowiadał za marki Avis i Budget we Francji, Belgii, Holandii oraz w Luksemburgu. Od teraz będzie zarządzał również biznesem w Polsce, Niemczech, Austrii, Szwajcarii oraz w Czechach.

Laurent Sculier – Avis Budget Group

– Cieszę się z możliwości pracy z zespołem Avis oraz z naszymi klientami w Europie Środkowej, co będzie sprzyjać jeszcze lepszej wymianie informacji między regionami. Będziemy dalej pracować nad nowymi, elastycznymi i innowacyjnymi rozwiązaniami – produktami, które zapewnią naszym klientom jeszcze więcej satysfakcji z wynajmu. Jestem przekonany, że Avis Budget Group wyjdzie z kryzysu mocniejszy i będzie w jeszcze większym stopniu gwarantować bezpieczeństwo klientów podczas podróży – podkreśla Laurent Sculier.

Zespół Laurenta Sculiera będą tworzyć dyrektorzy generalni poszczególnych krajów: Sascha Hümmerich (Polska i Czechy), Alexander Schuricht (Niemcy), Pierre-Olivier Bard (Francja), oraz Wolfgang Huber (Austria i Szwajcaria).

Wzrost popularności zakupów w internecie wymusił rozwój sieci logistycznych, ale także innowacje w dostarczaniu produktów. To jednak nie jedyny wymiar fenomenu e-commerce. Sprzedawcy i producenci powinni nie tylko korzystać na boomie na zakupy w internecie i „ratować przychody”, ale wyciągnąć wnioski, nauczyć się efektywniej dopasowywać do potrzeb konsumenta i jeszcze lepiej zrozumieć ogromny potencjał danych na temat swoich klientów.

Źródła danych – aplikacje, reklamy czy … wearables

Każda firma, która zajmuje się sprzedażą swoich produktów w sieci, ma dostęp do bardzo wielu informacji na temat zachowań klientów. Jest to możliwe dzięki śladowi, który zostawiamy w internecie, korzystając ze stron lub aplikacji mobilnych sklepów internetowych. To już nie tylko informacje na temat tego, w jaki sposób przeglądamy stronę i jak kupujemy, ale także na jakich kategoriach produktowych spędzamy najwięcej czasu, czy „odkładamy” koszyk zakupowy na później. Jednocześnie sprzedawcy walczą o naszą uwagę: tworzą i emitują reklamy internetowe, a nasz odbiór tych reklam i to, na ile efektywnie na nie reagujemy, też jest dla nich źródłem cennej informacji.

Danych jest jednak zdecydowanie więcej. Źródłem cennej wiedzy jest także to, w jaki sposób korzystamy z urządzeń, na których przeglądamy strony internetowe czy robimy zakupy: telefonów, komputerów czy nawet urządzeń wearables, czyli zegarków czy inteligentnych opasek, a nawet samochodów, wyposażonych w cały szereg czujników. Wiele mówią o nas interakcje z innymi ludźmi – jakich influencerów śledzimy czy to, na jakich stronach najchętniej komentujemy.

Umiejętne przetwarzanie takiej wiedzy to w dzisiejszych czasach nadal rzadkość. Podobnie zresztą, jak świadomość, że one w ogóle istnieją! Wielu przedsiębiorców, sprzedawców i marketerów nawet nie wie, jaki ogrom informacji o kliencie można uzyskać właśnie na bazie wymienionych wyżej surowych danych. Ci, którzy mają tego świadomość, nie wiedzą, że są u nich zgromadzone, ale nie wiedzą, jak je wykorzystać.

Szansa dla menedżerów produktu

Coraz częściej w organizacjach, które dysponują szerokim asortymentem, tworzy się role menedżerów produktu, którzy są odpowiedzialni za zaprojektowanie danego produktu, kontakt z klientem, prognozy, planowanie nowych wersji produktu czy jego promocji. Wymienione wcześniej informacje, dotyczące nie tylko samego procesu zakupowego i wsparte przez sztuczną inteligencję, mogą być istotnym źródłem danych o potencjalnych klientach.

Wszystkie informacje koncentrują się wokół trzech obszarów – klienta, produktu i wsparcia procesu. Na poziomie klienta można wykorzystać je do m.in. pogłębienia zrozumienia zachowań konsumenckich i prognozowania, co, gdzie i kiedy kupi dany klient, a tym samym – spersonalizowania przekazu marketingowego, dostosowanego do potrzeb, ale i stylu komunikowania się czy nawet kultury określonego użytkownika. Na poziomie produktu można prognozować zapotrzebowanie na zaopatrzenie czy automatycznie optymalizować ceny produktu w oparciu o ich dostępność. Na ostatnim z poziomów – procesowym – znajdują się sprzedaż, obsługa sklepu, tworzenie planogramów, logistyka czy marketing, które również można zautomatyzować.

Kluczowe dla menedżera produktu jest nie tylko uświadomienie sobie ogromu danych i możliwości, jakie one oferują, ale także znalezienie przestrzeni w organizacji, która pozwoliłaby na stworzenie cyfrowego produktu, wykorzystującego potencjał dostępnych danych i generującego wartość biznesową dla organizacji. Taki menedżer w ogóle nie musi być programistą, ale powinien potrafić wytłumaczyć swoje założenia choćby architektom tak, by przełożyli je na praktykę.

To nie czas na ratowanie przychodów, a na wnioski

W dobie pandemii, lockdownu i kryzysu gospodarczego wśród sprzedawców internetowych zapanowała silna pokusa, by skupić się przede wszystkim na działalności operacyjnej i „ratowaniu” przychodów. Zadali sobie pytanie: a co, jeśli taki boom na zakupy w internecie nie potrwa długo i już nigdy się nie powtórzy? Oderwanie się od tej pokusy nie jest łatwe, ale to najlepszy możliwy czas, by rozwijać kompetencje w obszarze wykorzystania danych w zarządzaniu produktem – tak, by jeszcze mocniej wykorzystać potencjał e-commerce.

Dr hab. Andrzej Wodecki, opiekun programów MBA Digital Transformation oraz Sztuczna Inteligencja w Biznesie w Szkole Biznesu Politechniki Warszawskiej

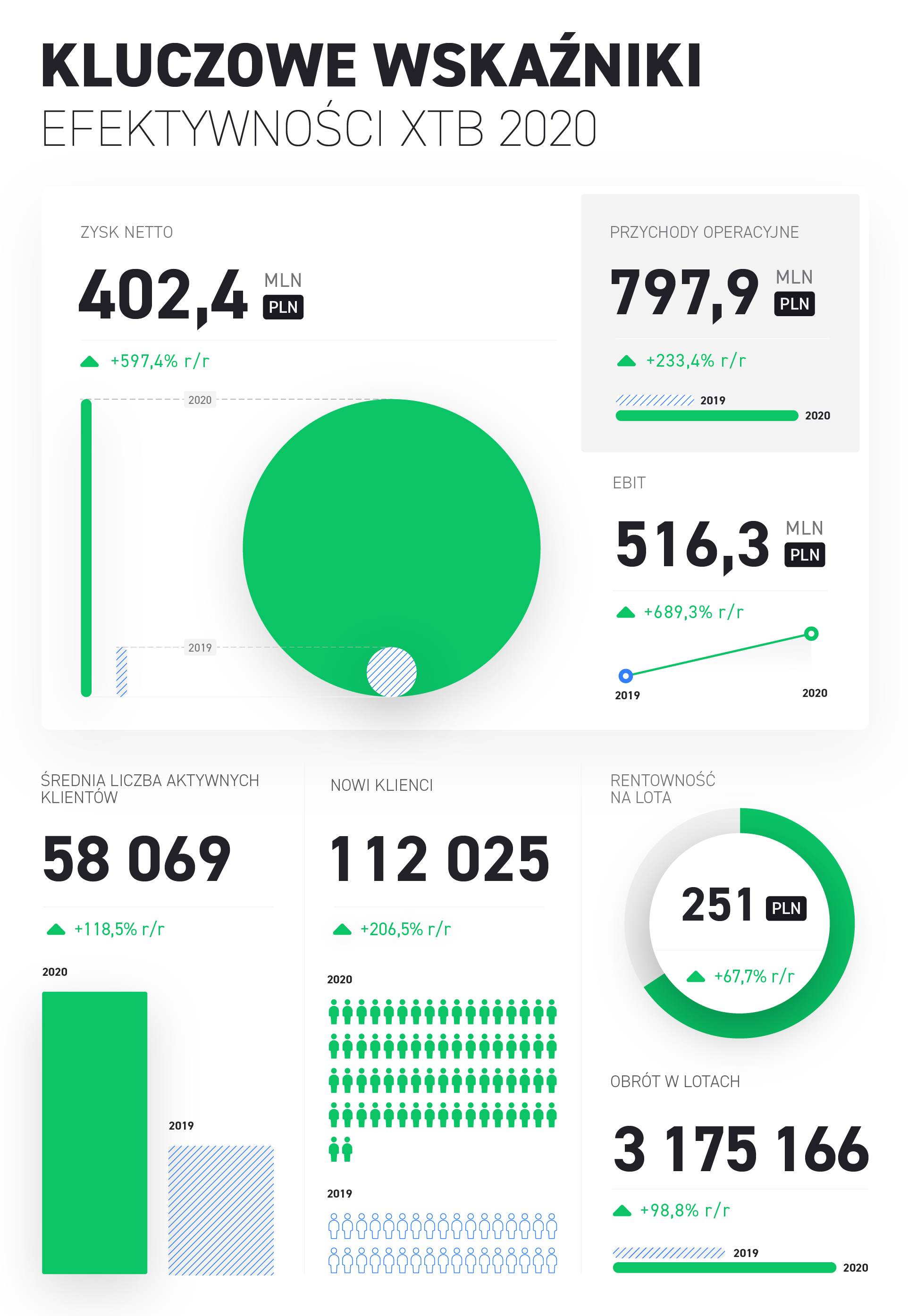

Rekordowy rok XTB: 402,4 mln zł zysku, 797,7 mln zł przychodów i ponad 112 tys. nowych klientów. Wstępne wyniki finansowe XTB za 2020 rok.

W 2020 roku, XTB wypracowało najwyższe w historii firmy przychody operacyjne – 797,7 mln zł (wzrost o 233,4 % w porównaniu z 2019 rokiem), skonsolidowany zysk netto – 402,4 mln zł (wzrost o 597,4% r/r) oraz EBIT – 516,3 mln zł (wzrost o 689,3% r/r). XTB pozyskało także rekordową liczbę 112 tys. nowych klientów (wzrost o 206,5% w porównaniu z liczbą klientów pozyskanych w 2019 roku). Grupa przełamała także barierę ćwierć miliona pozyskanych klientów.

Rekordowe wyniki finansowe XTB w 2020 roku

XTB zanotowało dynamiczne wzrosty we wszystkich kluczowych wskaźnikach efektywności finansowej. Dzięki korzystnym uwarunkowaniom rynkowym, XTB wypracowało najwyższe w historii firmy przychody operacyjne – 797,7 mln zł (wzrost o 233,4 % w porównaniu z 2019 rokiem), zysk netto – 402,4 mln zł (wzrost o 597,4% r/r) oraz EBIT – 516,3 mln zł (wzrost o 689,3% r/r). Do osiągnięcia bardzo dobrych rocznych wyników finansowych, oprócz obecnej na rynkach przez cały 2020 rok wysokiej zmienności na rynkach finansowych i towarowych, przyczyniły się także cięcia stóp procentowych, które sprawiły, że handel na instrumentach finansowych stał się mocno atrakcyjny dla wielu inwestorów. W czwartym kwartale ub. roku Grupa XTB odnotowała 140,1 mln zł przychodów z działalności operacyjnej (w czwartym kwartale 2019 było to 89,6 mln zł) oraz 40,5 mln zł zysku netto (wobec 37 mln zł w analogicznym okresie 2019 roku).

– 2020 rok był bardzo dobrym rokiem dla XTB. Osiągnięcie trzycyfrowych wzrostów przychodów i zysków nie byłoby jednak możliwe bez kilku wcześniejszych lat wytężonej pracy nad naszym produktem, technologią i doskonaleniem obsługi. Dzięki nim, wykorzystaliśmy szansę na rozwój i wzrost którą dostarczyła ponadprzeciętna zmienność na rynkach. Ten rok udowodnił stabilność fundamentów, na których oparty jest nasz biznes. – powiedział Prezes Zarządu XTB Omar Arnaout. Chcemy być firmą inwestycyjną pierwszego wyboru, nie tylko dla klientów w Polsce czy Europie, ale na całym świecie. – dodał Omar Arnaout.

Równolegle do działalności detalicznej stanowiącej większość przychodów Grupy, XTB rozwija działalność instytucjonalną pod marką X Open Hub (XOH), w ramach której dostarcza płynność i technologię innym instytucjom finansowym, w tym domom maklerskim. W tym obszarze w 2020 roku spółka odnotowała również pięciokrotny wzrost przychodów do 104,9 mln zł, wobec 20,8 mln w 2019 roku.

Koszty działalności operacyjnej w 2020 r. ukształtowały się na poziomie 281,7 mln zł i były o 107,8 mln zł wyższe od tych rok wcześniej (2019: 173,9 mln zł). Wzrost ten był związany przede wszystkim ze zwiększonymi kosztami marketingowymi związanymi z wyższymi nakładami na kampanie online oraz rosnącymi kosztami wynagrodzeń i świadczeń pracowniczych, a także wzrostem zatrudnienia.

Ponad ćwierć miliona klientów XTB

Jednym fundamentów solidnego i długofalowego wzrostu XTB jest stale rosnąca baza klientów i liczby aktywnych klientów. W 2020 r. Grupa odnotowała kolejny rekord w tym obszarze pozyskując 112 025 nowych klientów, który oznacza nie tylko wzrost o 206,5%

w ujęciu rocznym (w 2019 roku XTB pozyskała 36 555 klientów), ale wartość ta odpowiada sumarycznej liczbie klientów pozyskanych w ciągu sześciu ostatnich lat (w latach 2014-2019 Grupa XTB pozyskała 112 825 klientów). Łącznie z usług polskiego brokera skorzystało ponad 261 tys. klientów. Wraz ze wzrostem ogólnej bazy klienckiej, rośnie także liczba klientów, którzy aktywnie korzystają z możliwości inwestycyjnych oferowanych przez XTB. Liczba aktywnych klientów (takich, którzy przeprowadzili co najmniej jedną transakcję ciągu 12 miesięcy) sięgnęła w 2020 roku 107 287, wobec 45 837 klientów w 2019 roku. Podwoiła się także średnia liczba aktywnych klientów (obejmuje klientów, którzy przeprowadzili co najmniej jedną transakcję w okresie 3 miesięcy) – z 26 582 w 2019 do 58 069 w 2020 roku.

– Wzrost liczby aktywnych klientów jest i nadal będzie dla nas jednym z największych priorytetów. Pomimo że wzrosty, które osiągnęliśmy w 2020 roku były bardzo solidne, to celujemy w dalsze zwiększenie naszej bazy zarówno pozyskanych, jak i aktywnych klientów. Zamierzamy jak najlepiej wykorzystać fakt, że coraz większa liczba osób interesuje się inwestowaniem. Myślę tu nie tylko o doświadczonych inwestorach, którzy często już nas znają i inwestują w XTB, ale również o osobach, które dzięki sytuacji, którą obserwujemy na rynkach, dopiero zaczęły się tym tematem interesować. – powiedział Prezes Zarządu XTB Omar Arnaout.

Dynamiczny wzrost bazy klientów współgrał z dużą aktywnością transakcyjną wyrażoną w liczbie zawartych kontraktów w lotach. W konsekwencji obrót instrumentami pochodnymi wyniósł 3 175,2 tys. lotów (2019: 1 597,2 tys. lotów) a rentowność na lota w ujęciu rocznym wzrosła do 251 zł (2019: 150 zł).

Polityka dywidendowa

Zarząd XTB podtrzymuje zamiar rekomendowania Walnemu Zgromadzeniu wypłaty dywidendy zgodnie z polityką dywidendową Spółki. Rekomendacja w tym zakresie zostanie przedstawiona w marcu br. po publikacji raportu rocznego.

Wykorzystanie szans i dalszy rozwój globalny Nadrzędnym celem XTB jest zostanie wyborem i kompleksowym rozwiązaniem dla każdego inwestora. Priorytetem Zarządu jest dalszy przyrost bazy klienckiej prowadzący do umocnienia pozycji rynkowej XTB na świecie bazując zarówno na efektywnym zagospodarowaniu korzystnych czynników zewnętrznych jak i doskonaleniu w obszarze oferty, technologii i obsługi.

Działania te wspierane będą przez szereg inicjatyw m.in. wprowadzoną 5 października 2020 r. nową i stałą ofertą na akcje i ETF-y (ang. Exchange-Traded Funds) „0% prowizji” dla miesięcznych wolumenów o wartości do 100 000 EUR. Oferta „0% prowizji” wspierana jest przez kampanię marketingową i reklamową z udziałem nowego ambasadora marki XTB – jednego z najlepszych menadżerów piłkarskich na świecie, José Mourinho, który będzie ambasadorem XTB przez dwa lata. Oferta ta została przyjęta z dużym entuzjazmem zarówno przez obecnych, jak i nowych klientów. Klienci XTB mają dostęp łącznie do 4500 instrumentów finansowych obejmujących m.in. ponad 2000 prawdziwych akcji z 16 największych światowych giełd oraz fundusze ETF, w tym na towary, nieruchomości i obligacje, a także dostęp do rynku Forex i kryptowalut.

XTB kontynuuje także ekspansję na nowe rynki skupiając się na rozpoczęciu działalności operacyjnej Zjednoczonych Emiratach Arabskich oraz w RPA. 9 stycznia 2021 r. została założona spółka XTB MENA Limited w DIFC (ang. Dubai International Financial Centre), Obecnie trwają prace nad spełnieniem warunków określonych przez lokalnego regulatora DFSA i wymaganych do rozpoczęcia działalności w ZEA, co zarząd firmy planuje uczynić jeszcze w I półroczu 2021 r. W zakresie RPA, ze względu na złożone lokalne uwarunkowania formalno-prawne przewidywana data rozpoczęcia działalności nie jest możliwa do określenia.

– Mamy jasną wizję rozwoju w 2021 roku. Chcemy pozyskać przynajmniej 120 tysięcy nowych klientów, otwieramy nowe biuro w Dubaju i intensyfikujemy działania na rynkach, na których już jesteśmy obecni. Mocno postawimy również na najwyższą jakość obsługi naszych klientów oraz na technologię i to nie tylko w kontekście naszej platformy xStation oraz xStation Mobile, ale także w zakresie bezpieczeństwa, wydajności i stabilności. Nawet ostatnie dni udowodniły nam, jak ważna dla klientów jest możliwość inwestowania w interesujące ich instrumenty wtedy, kiedy zechcą. Zrobimy wszystko, by XTB było miejscem, które takie możliwości zapewni; dzisiaj i w przyszłości. – powiedział Omar Arnaout.

Dalsze szczegółowe informacje podsumowujące podsumowujące działalność Grupy XTB 2020 roku są zawarte w Raporcie bieżącym numer 2/2021 – „Wstępne wyniki finansowe i operacyjne za 2020 rok”.

„Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej.

77% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD.

Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.”