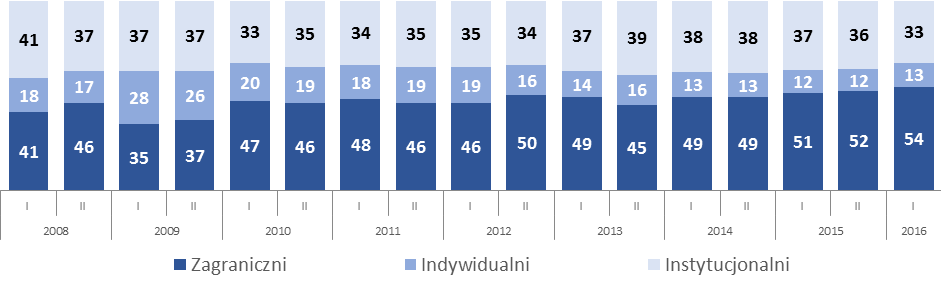

W II kwartale 2016 r. Grupa GPW wypracowała przychody ze sprzedaży w wysokości 74,5 mln zł oraz zysk netto w wysokości 33,9 mln zł i zysk EBITDA – 43 mln zł. Spadek przychodów ze sprzedaży wynikał w głównej mierze ze słabszego kwartału na rynku finansowym, będącego efektem obniżenia obrotów na rynku akcji odzwierciedlającego spadek średniej kapitalizacji polskich spółek oraz niższej aktywności inwestorów „portfelowych”. Dodatkowo przychody z obrotu akcjami pozostawały pod wpływem, wprowadzonej od stycznia 2016 r., obniżki opłat transakcyjnych. W rezultacie przychody z rynku finansowego wyniosły w II kw. 2016 r. 42,9 mln zł, o 12,7 proc. mniej niż rok wcześniej. Dzięki skutecznym działaniom akwizycyjnym GPW wzrosła aktywność nowych klientów, a zwłaszcza firm handlujących na własny rachunek, którzy w I półroczu 2016 r. wygenerowali 18,3 mld zł dodatkowego obrotu na rynku akcji w porównaniu do 21 mld zł w całym 2015 r.

– Podobnie jak w przypadku innych giełd, przez ostatnie miesiące mieliśmy w Warszawie do czynienia z niepewnością i mniejszą aktywnością inwestorów. Spadająca kapitalizacja spółek przekłada się na zmniejszenie wartości obrotów akcjami na GPW, dlatego tym bardziej koncentrujemy nasze działania na obszarach, na które mamy wpływ niezależnie od koniunktury rynkowej. Pozyskujemy kolejnych klientów generujących obrót i płynność na GPW, a dzięki dywersyfikacji działalności stabilne przychody z pozostałych linii biznesu kompensują w pewnym stopniu trudniejszą sytuację na rynku akcji – powiedział Paweł Dziekoński, Wiceprezes Zarządu GPW.

Przychody z rynku towarowego w II kw. 2016 r. wyniosły 30,9 mln zł i stanowiły 41,5 proc. przychodów GK GPW. W porównaniu do analogicznego kwartału w 2015 r. odnotowano wzrost we wszystkich liniach przychodowych TGE za wyjątkiem przychodów z tytułu obrotu energią elektryczną. Spadek przychodów w tym segmencie (-21,1 proc. rdr) jest efektem, przede wszystkim, spadku wolumenu obrotów na rynku terminowym wynikającego z niepewności co do kształtowania się cen energii elektrycznej w przyszłości. Pomimo niższych rok do roku przychodów z tytułu obrotu energią, w II kw. 2016 r. odnotowano znaczący wzrost, o 42,1 proc. rdr, przychodów z tytułu obrotu gazem, a także wzrost przychodów z tytułu prowadzenia Rejestru Świadectw Pochodzenia oraz rozliczania transakcji.

Koszty operacyjne w II kw. 2016 r. osiągnęły poziom 38 mln zł, co przekłada się na wskaźnik kosztów do przychodów równy 51,1 proc. Znaczący spadek (-17,6 proc. kdk i -15,6 proc. rdr) jest efektem, przede wszystkim, zmiany sposobu księgowania opłaty na KNF, która w całości została naliczona w I kwartale. Na poziom kosztów w II kw. 2016 r. wpłynęło jednorazowe powiększenie rezerw na koszty osobowe z tytułu reorganizacji (+1,5 mln zł). Po „oczyszczeniu” kosztów operacyjnych z tych zdarzeń o charakterze jednorazowym, wciąż jednak mamy do czynienia ze spadkiem kosztów rok do roku (-12,7 proc.), w wskaźnik cost/income wynosi 52,8 proc..

– Wysoki spadek kosztów uwzględnia zmianę sposobu księgowania opłat na KNF, ale jest także wynikiem dyscypliny kosztowej, którą konsekwentnie utrzymujemy od kilku kwartałów

i planujemy kontynuować. W trudnych warunkach rynkowych, wpływających na przychody naszej Grupy, trzymanie w ryzach kosztów pozwala na utrzymywanie solidnych wyników finansowych i w efekcie na dzielenie się wypracowanym zyskiem z naszymi akcjonariuszami. Stopa dywidendy, którą wypłacimy naszym akcjonariuszom w tym roku ma rekordowy poziom i wynosi 6,7 proc.[1]– skomentował Paweł Dziekoński, Wiceprezes Zarządu GPW.

Omówienie wyników finansowych Grupy GPW za II kw. 2016 r.

Zysk netto

Zysk netto Grupy GPW w II kw. 2016 r. wyniósł 33,9 mln zł, o 28,9 proc. więcej niż w I kw. 2016 r. oraz o 25,8 proc. więcej niż rok wcześniej. Tak znacząca różnica wynika m.in. z faktu, że całoroczny koszt na KNF został zaksięgowany w I kwartale 2016 r. (zarówno na poziomie Grupy GPW jak i KDPW). Poza zmianą sposobu księgowania opłat na KNF, która znalazła istotne odzwierciedlenie w wysokości kosztów operacyjnych, wpływ na wzrost zysku netto w II kw. 2016 r. rok do roku miał także wzrost przychodów z rynku towarowego (15 proc. rdr) oraz wzrost przychodów finansowych GK GPW z tytułu przeszacowania wartości udziałów GPW w spółce Aquis Exchange.

Przychody z rynku finansowego

W II kw. 2016 r. przychody ze sprzedaży na rynku finansowym wyniosły 42,9 mln zł, co oznacza spadek o 12,7 proc. rok do roku oraz o 3,4 proc. względem poprzedniego kwartału. Tym samym przychody z rynku finansowego stanowiły w II kw. 57,7 proc. całkowitych przychodów ze sprzedaży Grupy GPW, w porównaniu do 54,9 proc. w I kw. 2016 r. i 63,8 proc. rok wcześniej. Na przychody z rynku finansowego składają się przychody z tytułu obsługi obrotu, obsługi emitentów i sprzedaży informacji.

Obsługa obrotu na rynku finansowym

W II kw. 2016 r. przychody z obsługi obrotu na rynku finansowym wyniosły 26,6 mln zł w porównaniu do 33,1 mln zł rok wcześniej (-19,9 proc.) i 28,3 mln zł w I kw. 2016 r. (-6,2 proc.). Spadek przychodów jest efektem przede wszystkim obniżenia aktywności inwestorów na rynku akcji (spadek obrotów w ramach arkusza zleceń o 18,5 proc. rdr i 8,3 proc. kdk), co w połączeniu z obniżką opłat transakcyjnych obowiązującą na GPW od 1 stycznia 2016 r. oraz rosnącym udziałem w obrotach klientów o niższej marży przełożyło się na łączny spadek przychodów z tytułu obrotu akcjami do poziomu 19,2 mln zł (-26,3 proc. rdr, -8,2 proc. kdk). W II kw. 2016 r. odnotowano nieznaczny spadek przychodów z tytułu obrotu instrumentami pochodnymi do poziomu 3 mln zł w stosunku do I kwartału 2016, ale jednocześnie był to wzrost o 14,9 proc. w porównaniu do II kw. 2015 r.

Obsługa emitentów

W II kw. 2016 r. przychody Grupy GPW z tytułu obsługi emitentów na rynku finansowym wyniosły 6,1 mln zł, co oznacza spadek o 6,2 proc. rok do roku oraz wzrost o 4,4 proc. względem poprzedniego kwartału. Tym samym przychody z obsługi emitentów w II kw. 2016 r. stanowiły 8,2 proc. całkowitych przychodów Grupy GPW. Pomimo istotnego spadku kapitalizacji spółek na koniec 2015 r., której wartość jest podstawą naliczania opłat za notowanie, przychody z tego tytułu wzrosły rok do roku o 1,7 proc., ale spadły 2,4 proc. kwartał do kwartału. Spadek kapitalizacji dotknął w największym stopniu dużych i średnich emitentów, których opłaty są ograniczone odgórnie.

Sprzedaż informacji

Przychody ze sprzedaży informacji w II kw. 2016 r. wyniosły 10,3 mln zł wobec 9,5 mln zł rok wcześniej (+7,8 proc.) i 10,3 mln zł w poprzednim kwartale (-0,1 proc.). Tym samych ich udział w całkowitych przychodach GK GPW wzrósł do 13,8 proc. Wzrost przychodów w tytuł sprzedaży danych rynkowych jest, przede wszystkim, efektem dalszego rozwoju sprzedaży danych non-display oraz rekordowych przychodów z tytułu sprzedaży licencji do indeksów i danych historyczno–statystycznych na poziomie 720 tys. zł (9,9 proc. kdk i 21,3 proc. rdr).

Przychody z rynku towarowego

W II kw. 2016 r. przychody ze sprzedaży na rynku towarowym wyniosły 30,9 mln zł, co oznacza wzrost o 15 proc. rok do roku i jednocześnie spadek o 14,4 proc. względem I kw. 2016 r. Ich udział w całkowitych przychodach Grupy GPW w II kw. 2016 r. wynosi 41,5 proc. Na przychody z rynku towarowego składają się przychody z tytułu obsługi obrotu, prowadzenia rejestru świadectw pochodzenia i rozliczenia transakcji.

Obsługa obrotu na rynku towarowym

Przychody z obsługi obrotu na rynku towarowym w II kw. 2016 r. spadły do poziomu 14,1 mln zł, czyli o 15,1 proc. względem I kw. 2016 r, przy jednoczesnym wzroście o 3,6 proc. w stosunku do roku poprzedniego. Przychody Grupy GPW z tytułu prowadzenia obrotu energią elektryczną wyniosły w II kw. 2016 r. 2,7 mln zł, w porównaniu do podobnego poziomu 2,7 mln zł w I kw. 2016 r. (+1,2 proc. kdk) oraz 3,4 mln zł rok wcześniej (-21,1 proc. rdr). Spadek przychodów z tytułu obrotu energią elektryczną rdr wynika z niższego wolumenu obrotu na rynku transakcji terminowych, przy minimalnym wzroście w porównaniu do poprzedniego kwartału (+2,7 proc. kdk oraz -29,9 proc. rdr). Przychody z tytułu prowadzenia obrotu gazem wyniosły w II kw. 2016 r. 2,3 mln zł, co oznacza spadek o 7,8 proc. względem I kw. 2016 oraz wzrost o 42,1 proc. rdr. Największa część przychodów GK GPW z obsługi obrotu na rynku towarowym pochodzi z obrotu prawami majątkowymi. W II kw. 2016 r. wyniosła ona 7,1 mln zł, czyli o 1,8 proc. więcej niż rok wcześniej oraz o 25,8 proc. mniej niż kwartał wcześniej.

Prowadzenie Rejestru Świadectw Pochodzenia

W II kw. 2016 r. przychody z prowadzenia RŚP wyniosły 7,8 mln zł, co oznacza wzrost o 42,0 proc. rok do roku oraz spadek o 2 proc. względem I kw. 2016 r. Łączny wolumen wystawionych w II kw. 2016 r. świadectw pochodzenia wyniósł 9,6 TWh (-11,3 proc. rdr oraz -42,5 proc. kdk), a w obszarze umorzeń – 32,6 TWh (+327 proc. rdr oraz +236,3 proc. kdk). Pozytywna zmiana przychodów z prowadzenia Rejestru Świadectw Pochodzenia wynika przede wszystkim z wydłużenia obowiązku umarzania świadectw pochodzenia do końca czerwca.

Rozliczenie transakcji

Przychody z rozliczenia transakcji wyniosły w II kw. 2016 r. 9 mln zł, co wobec I kw. 2016 r. oznacza spadek o 21,9 proc. oraz wzrost o 15,8 proc. rdr. Wzrost przychodów w porównaniu do II kw. 2015 r. wynika w głównej mierze z zakończenia promocji dla rozliczeń transakcji na rynku gazu.

Koszty działalności operacyjnej

W II kw. 2016 r. koszty działalności operacyjnej wyniosły 38 mln zł, czyli o 7 mln zł mniej niż rok wcześniej (-15,6 proc.) oraz 8,1 mln zł mniej niż w poprzednim kwartale (-17,6 proc.). Największy wpływ na nominalny spadek kosztów operacyjnych miały koszty poniesione przez GK GPW na KNF, które zarówno w przypadku GPW jak i spółki stowarzyszonej KDPW zostały w całości zaksięgowane w I kw. 2016 r. Dodatkowo w II kw. 2016 r. została zawiązana dodatkowa rezerwa z tytułu kosztów odpraw reorganizacyjnych w wysokości 1,5 mln zł.

Udział w zyskach jednostek stowarzyszonych

W II kw. 2016 r. zysk Grupy GPW z tytułu udziału w zyskach jednostek stowarzyszonych wyniósł 1,4 mln zł w porównaniu do straty 0,3 mln zł rok wcześniej oraz straty w wysokości 1,4 mln zł w I kw. 2016 r. Na udział w zyskach jednostek stowarzyszonych miały wypływ, przede wszystkim, wyniki Grupy KDPW i Aquis Exchange. W II kw. 2016 r. zysk KDPW przypadający na GPW wyniósł 2,7 mln zł w porównaniu do zysku w wysokości 1,3 mln zł rok wcześniej. Platforma obrotu Aquis Exchange wygenerowała w II kw. 2016 r. stratę, z której 1,3 mln zł przypadło na Grupę GPW (w porównaniu do 1,2 mln zł straty I kw. 2016 r. i 1,8 mln zł rok wcześniej).

[1] Stopa dywidendy liczona w oparciu o kurs zamknięcia akcji GPW w dnia odcięcia prawa do dywidendy.

[1] Wskaźniki odnoszą się do wyników finansowych zaraportowanych; po oczyszczeniu ich ze zdarzeń o charakterze nietypowym

w postaci: jednorazowego zaksięgowania opłat na KNF w I kw. 2016, dodatkowej rezerwy w kosztach osobowych związanej

z reorganizacją w II kw. 2016 oraz dodatniego przeszacowania udziałów GPW w Aquis Exchange, marża zysku netto wynosi 39,1 proc., marża EBITDA – 56 proc., a wskaźnik koszty/przychody – 52,8 proc.

-768x347.png "GBP/USD przed bankiem Anglii")

: w najbliższym czasie cena ropy naftowej może wzrosnąć do 60 dol. za baryłkę")

: Donald Trump jako prezydent będzie izolować USA na arenie międzynarodowej. To może oznaczać zwrot w stosunkach z UE")