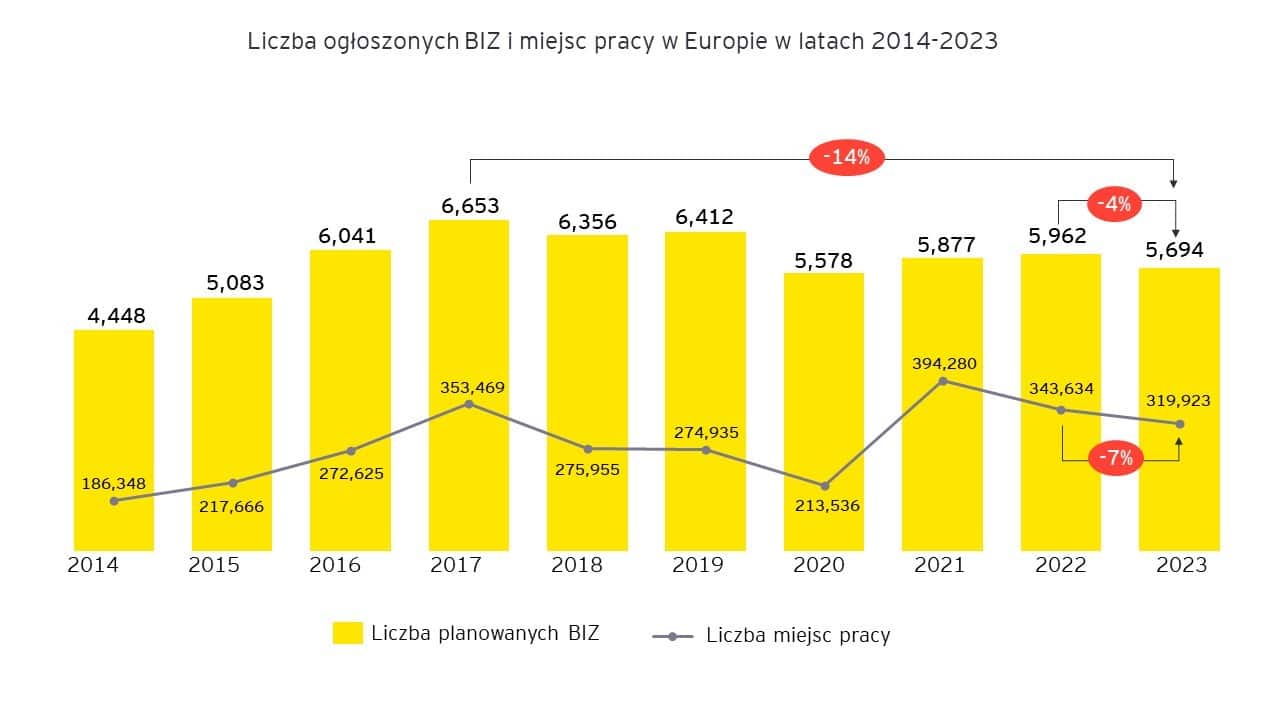

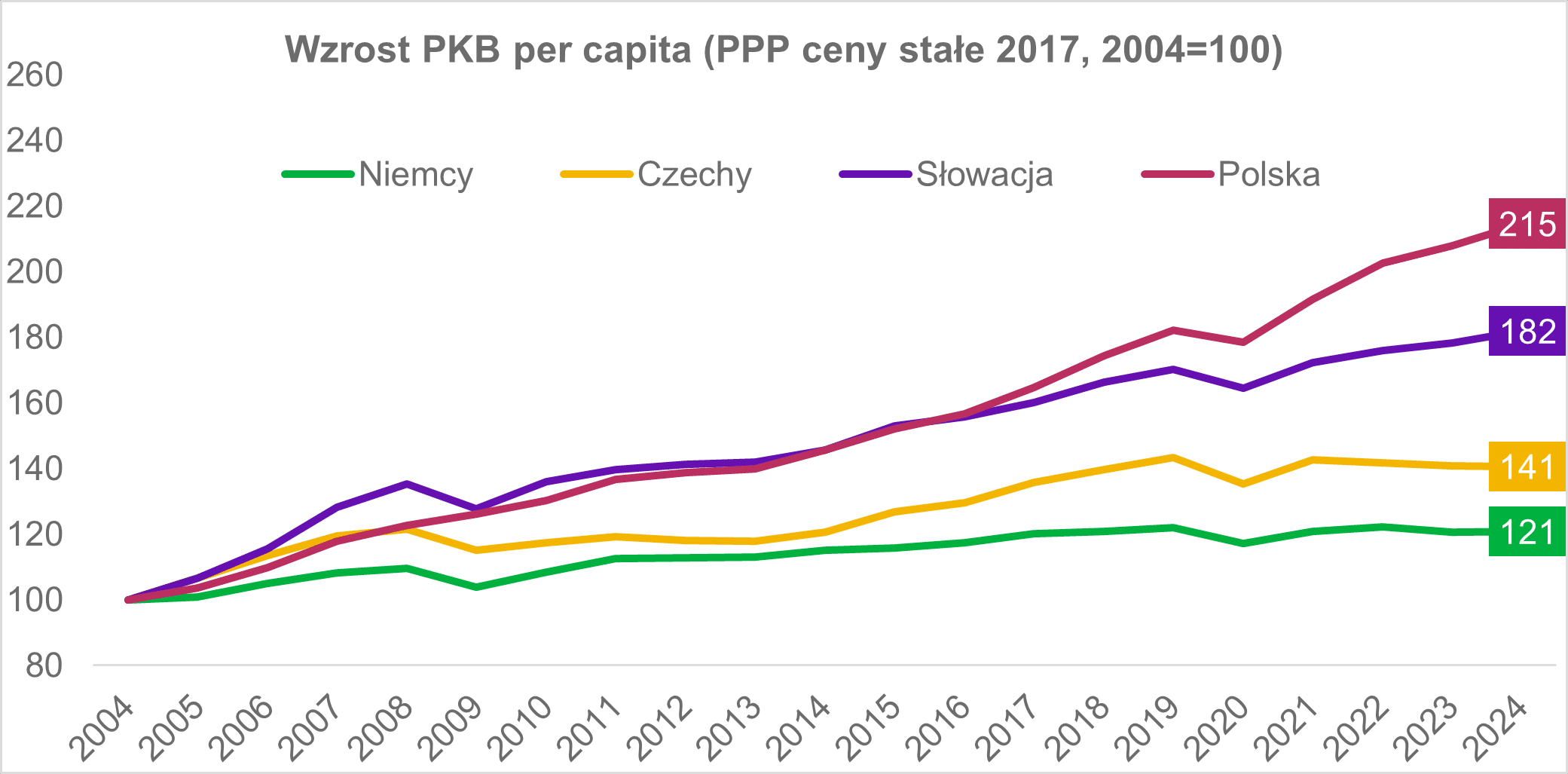

Liczba BIZ w Europie spadła o 4% r/r, a liczba miejsc pracy o 7% w 2023 r. Polska, beneficjent nearshoringu, jest jednym z liderów tegorocznego zestawienia. Liczba bezpośrednich inwestycji zagranicznych na poziomie 229 co prawda oznacza spadek o 3% w 2023 r., ale liczba 22 378 planowanych miejsc pracy w efekcie tych inwestycji oznacza wzrost o 21% r/r., wynika z raportu EY Atrakcyjność Inwestycyjna Europy.

Inwestycje zagraniczne są istotne dla wzrostu gospodarczego. Dlatego EY bada od lat poziom bezpośrednich inwestycji zagranicznych (BIZ) w Europie a wyniki prezentuje w dorocznym raporcie Atrakcyjność Inwestycyjna Europy.

Inwestorzy zagraniczni ogłosili w 2023 roku w Europie 5 694 bezpośrednich inwestycji zagranicznych (BIZ), to 4% mniej niż rok wcześniej. Liczba planowanych miejsc pracy wynikających z inwestycji zagranicznych ogłoszonych w 2023 roku spadła w Europie o 7% w porównaniu z rokiem 2022 i osiągnęła poziom 319 923.

Europa pozostaje atrakcyjnym miejscem inwestycyjnym na dłuższą metę ze względu na duży rynek wewnętrzny, wykwalifikowaną siłę roboczą i stosunkowo stabilne otoczenie regulacyjne. W obecnym wielowymiarowym świecie coraz więcej czynników wpływa na decyzje inwestorów o alokowaniu kapitału w Europie – najczęściej skłania ich do tego chęć usprawniania działalności, skrócenia łańcuchów dostaw czy poprawy innowacyjności. Nowe regulacje, zmienne ceny energii i niestabilność polityczna stanowią największe zagrożenia dla ożywienia BIZ w Europie – mówi Jacek Kędzior, Partner Zarządzający EY w Polsce.

Europa pozostaje atrakcyjnym miejscem inwestycyjnym na dłuższą metę ze względu na duży rynek wewnętrzny, wykwalifikowaną siłę roboczą i stosunkowo stabilne otoczenie regulacyjne. W obecnym wielowymiarowym świecie coraz więcej czynników wpływa na decyzje inwestorów o alokowaniu kapitału w Europie – najczęściej skłania ich do tego chęć usprawniania działalności, skrócenia łańcuchów dostaw czy poprawy innowacyjności. Nowe regulacje, zmienne ceny energii i niestabilność polityczna stanowią największe zagrożenia dla ożywienia BIZ w Europie – mówi Jacek Kędzior, Partner Zarządzający EY w Polsce.

Najnowsze dane o napływie BIZ mogą niepokoić europejskich decydentów politycznych, zwłaszcza, jeśli popatrzymy na wzrosty inwestycji zagranicznych w innych częściach świata w tym samym okresie. Dane z Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD), która śledzi globalne przepływy inwestycji zagranicznych, pokazują, że podczas gdy inwestycje bezpośrednie greenfield spadły o 20% w Europie w 2023 roku, w Stanach Zjednoczonych wzrosły o 2%, w Chinach – o 8%, a w całej Azji o 17%.

Polska wyróżnia się na tle Europy

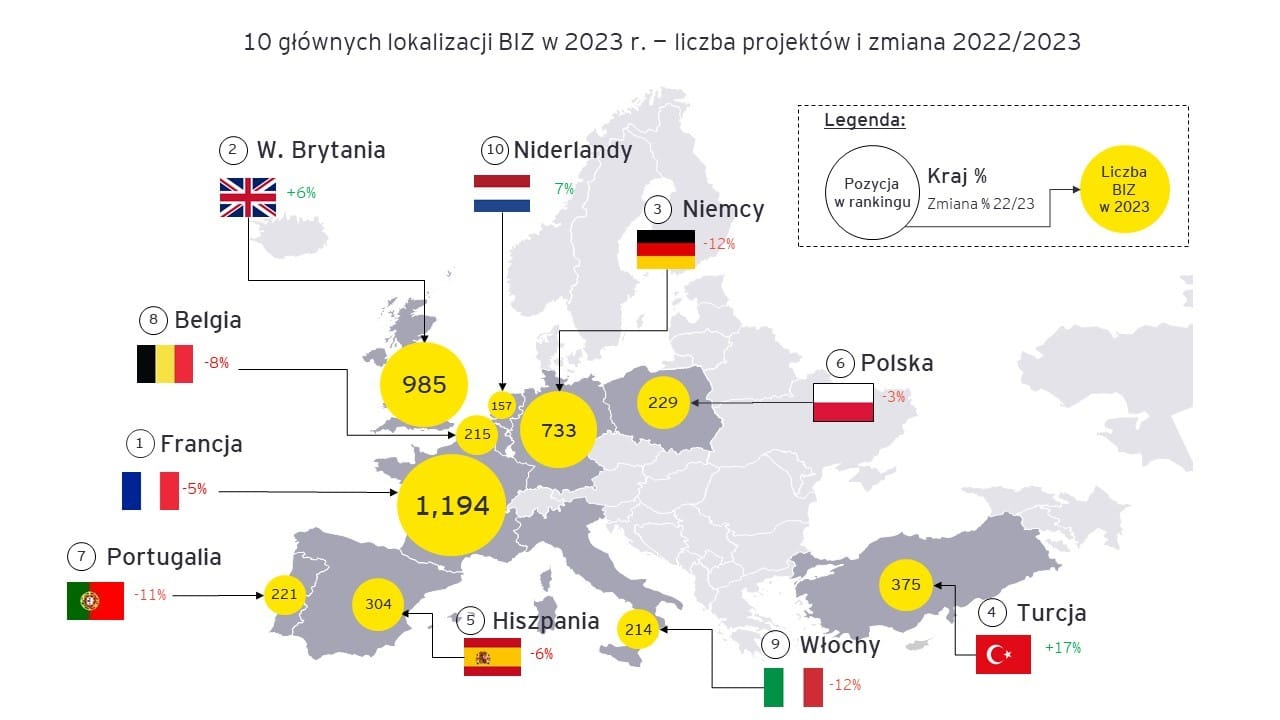

Bliższa analiza danych o inwestycjach zagranicznych w Europie pokazuje jednak mocne różnice pomiędzy sektorami i krajami, z których część istotnie wybija się z ogólnego obrazu, w którym przeważają spadki. Jednym z krajów wyróżniających się w najnowszym zestawieniu BIZ jest Polska. Nasz kraj przyciągnął 229 bezpośrednich inwestycji zagranicznych w 2023 roku. To spadek o 3%, ale dynamika wciąż jest jedną z najbardziej korzystnych w Europie. Imponująca jest natomiast liczba planowanych miejsc pracy w efekcie inwestycji ogłoszonych w ubiegłym roku. Wzrost zatrudnienia o 22 378 etaty oznacza 21-procentowy wzrost tego wskaźnika w porównaniu z 2022 rokiem.

Polska jest jednym z głównych beneficjentów trendu reorganizacji łańcuchów dostaw i nearshoringu. Inwestorzy relokują inwestycje do krajów bliskich geograficznie i politycznie. Ten trend dotyczy szczególnie inwestycji w przemyśle, które wzrosły o 17% rok do roku oraz funkcji back-office. Dobre dane dotyczące planowanego zatrudnienia w nowych inwestycjach to pokłosie kilku dużych projektów ogłoszonych w ubiegłym roku – mówi Jacek Kędzior.

Polska ma też przed sobą bardzo dobre perspektywy w kolejnych miesiącach. Atrakcyjność naszego kraju znacząco wzrosła w oczach 500 biznesowych liderów zajmujących się BIZ i sondowanych w ramach badania EY. W tegorocznym sondażu znaleźliśmy się na 6 miejscu, podczas gdy rok wcześniej było to miejsce 16 w rankingu, w którym na czele utrzymują się Francja, Niemcy i Wielka Brytania.

Liderami w napływie BIZ są wciąż trzy największe gospodarki Europy. Francja, Wielka Brytania i Niemcy przyciągnęły ponad połowę (51%) wszystkich projektów inwestycji bezpośrednich (BIZ) na kontynencie.

Inwestycje BIZ w sektorze usług maleją, przemysł stabilny

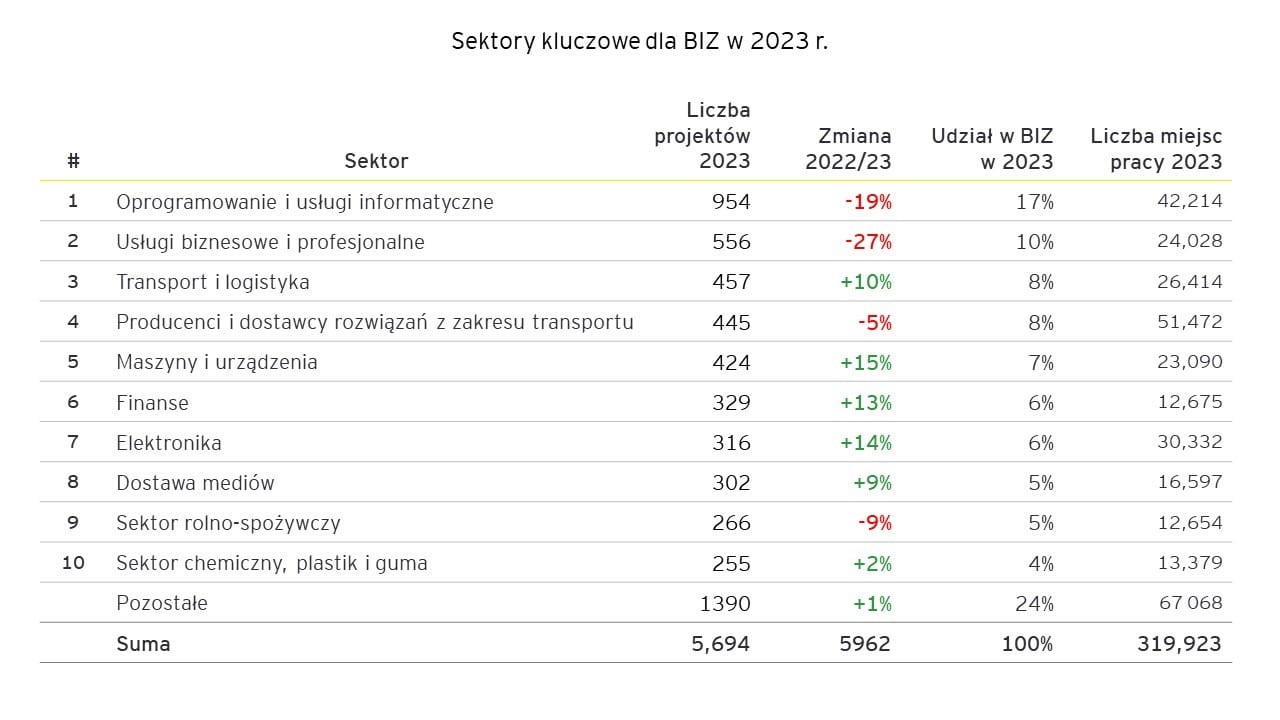

Inwestycje w przetwórstwo przemysłowe, które jest kluczowe dla napływu BIZ do Europy, okazały się być odporne na zawirowania i zanotowały jedynie 1-procentowy spadek na poziomie całego kontynentu. BIZ w przetwórstwie stanowił prawie połowę (47%) miejsc pracy wygenerowanych w ramach bezpośrednich inwestycji ogłoszonych w 2023 roku.

Na drugim biegunie są sektory oprogramowania i usług informatycznych oraz usługi biznesowe i profesjonalne, tradycyjnie największe sektory inwestycyjne w Europie. Liczba ogłoszonych w ubiegłym roku projektów inwestycyjnych w tych obszarach spadła odpowiednio o 19% i 27% r/r.

Przedsiębiorstwa utrzymały poziom inwestycji w przemyśle, w oczekiwaniu na ożywienie gospodarcze i idący za nim oczekiwany wzrost popytu konsumentów. Reorganizacja łańcuchów dostaw i przenoszenie baz produkcyjnych do Europy również wspierają utrzymanie poziomu inwestycji w tym sektorze. Na branży ICT oraz usług biznesowych i profesjonalnych odbiły się z kolei rozwój technologii i narzędzi bazujących na AI oraz ogólny spadek zleceń outsourcingowych – mówi Paweł Tynel, Partner EY Polska.

Dobre perspektywy

Menedżerowie podejmujący decyzje o alokacji aktywów coraz przychylniej patrzą na perspektywy inwestycyjne w Europie. W obecnej edycji badania aż 72% decydentów w zakresie BIZ planuje zainwestować lub zwiększyć obecność w Europie w ciągu najbliższego roku, wzrost z 67% w ubiegłorocznej edycji badania.

Chęć redukcji kosztów pozostaje kluczowym czynnikiem wpływającym na decyzje inwestorów. W te oczekiwania wpisują się olbrzymie systemy zachęt stosowane na całym świecie dla inwestorów, takie jak „Tymczasowe kryzysowe i przejściowe ramy środków pomocy państwa” w UE oraz „Inflation Reduction Act” w Stanach Zjednoczonych. Ich skuteczność i efektywność przynoszą wymierne rezultaty, które widać po statystykach – m.in. z tego powodu liczba inwestycji firm amerykańskich w Europie spadła o 15% w porównaniu do poprzedniego roku – podsumowuje Paweł Tynel.

Metodyka

Badanie EY Atrakcyjność inwestycyjna Europy 2023 składa się z dwóch części. Pierwsza to dane ilościowe gromadzone w ramach EY European Investment Monitor (EIM), we współpracy z OCO, o inwestycjach zagranicznych ogłoszonych w 45 krajach Europy w roku 2023, w których efekcie powstają miejsca pracy i otwierane są nowe placówki. W badaniu nie ujęto inwestycji portfelowych oraz fuzji i przejęć. BIZ jest ujęte w zestawieniu, jeśli inwestor pozyskuje co najmniej 10-procentowe udziały w firmie oraz bierze udział w zarządzaniu. BIZ obejmuje inwestycje kapitałowe, reinwestowane zyski i pożyczki udzielane w ramach przedsiębiorstwa. Druga część to jakościowe badanie postrzegania Europy przez inwestorów zagranicznych, które zostało przeprowadzone w okresie luty-marzec 2024 r. przez firmę Longitude w formie ankiety internetowej przeprowadzonej wśród reprezentatywnego panelu 500 respondentów – decydentów biznesowych odpowiedzialnych za inwestycje.

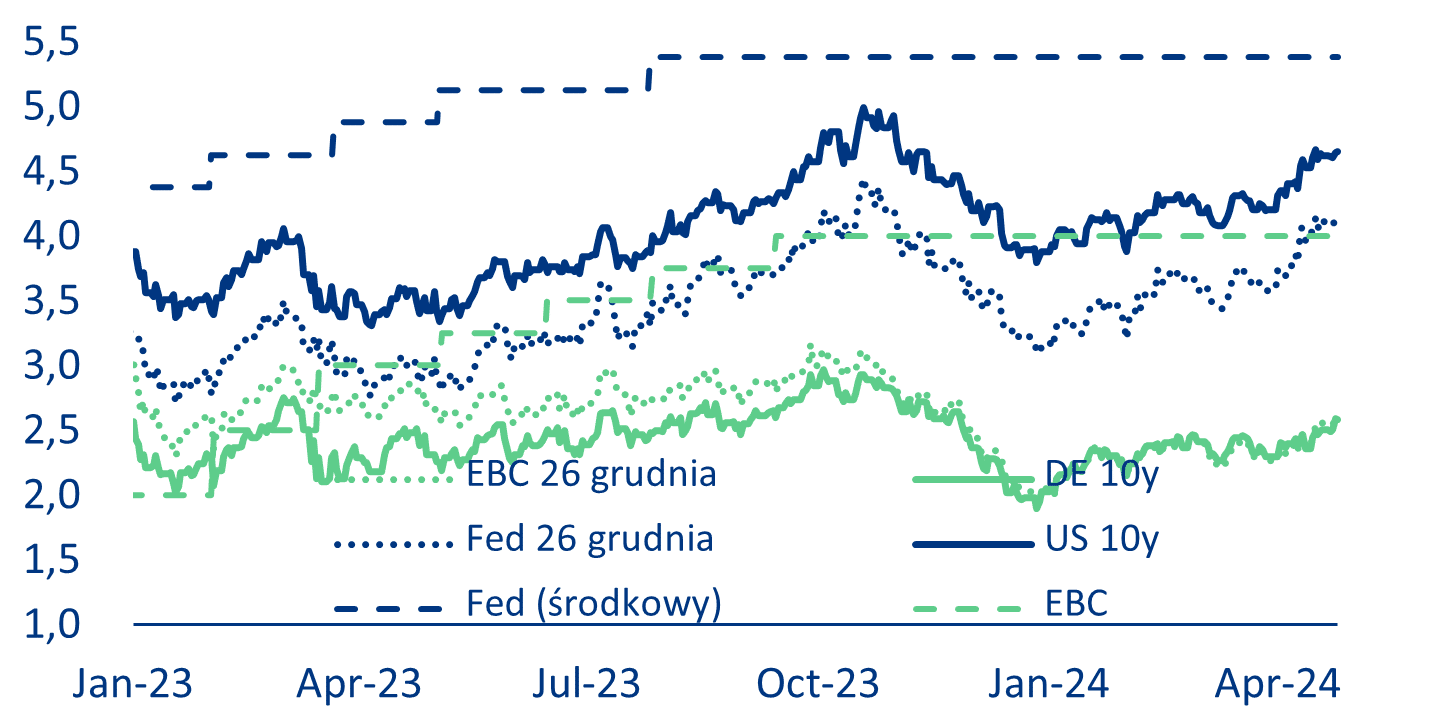

Źródła: LSEG Datastream, Bloomberg, Allianz Research

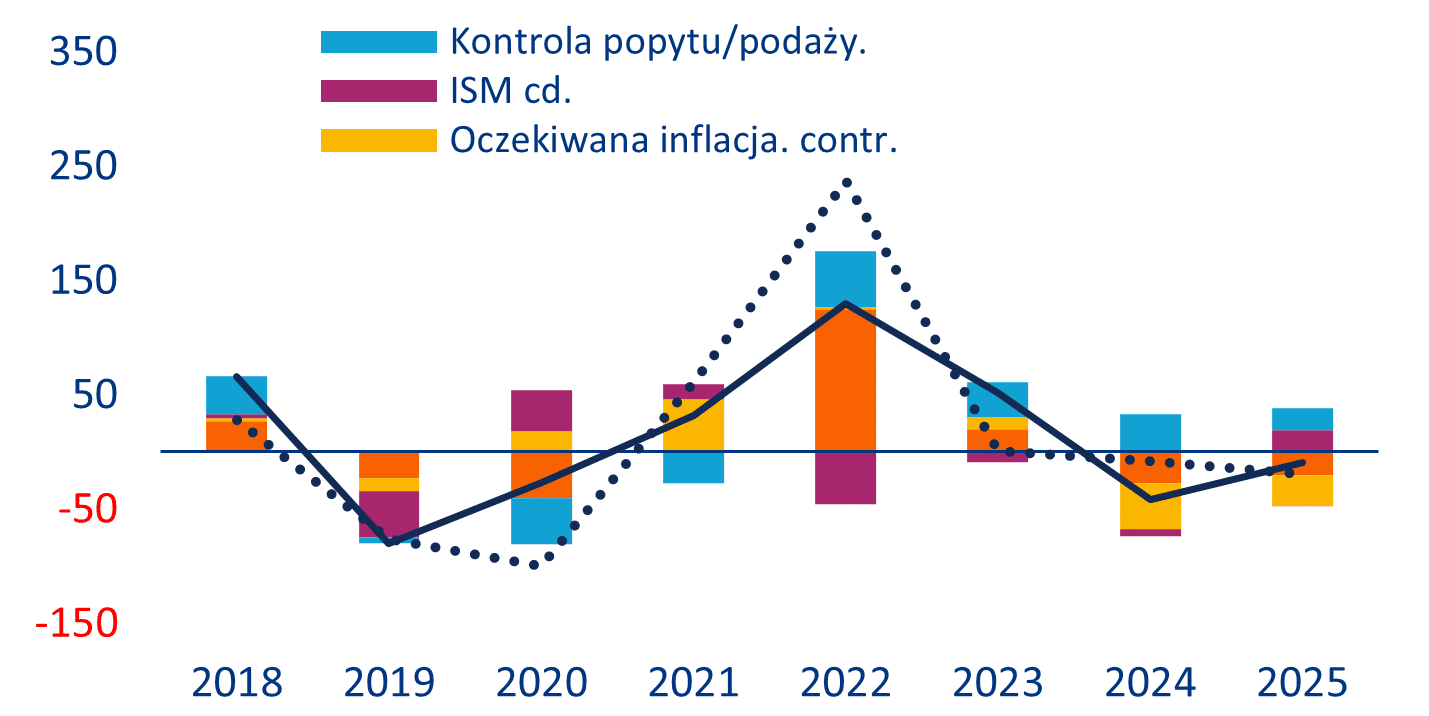

Źródła: LSEG Datastream, Bloomberg, Allianz Research

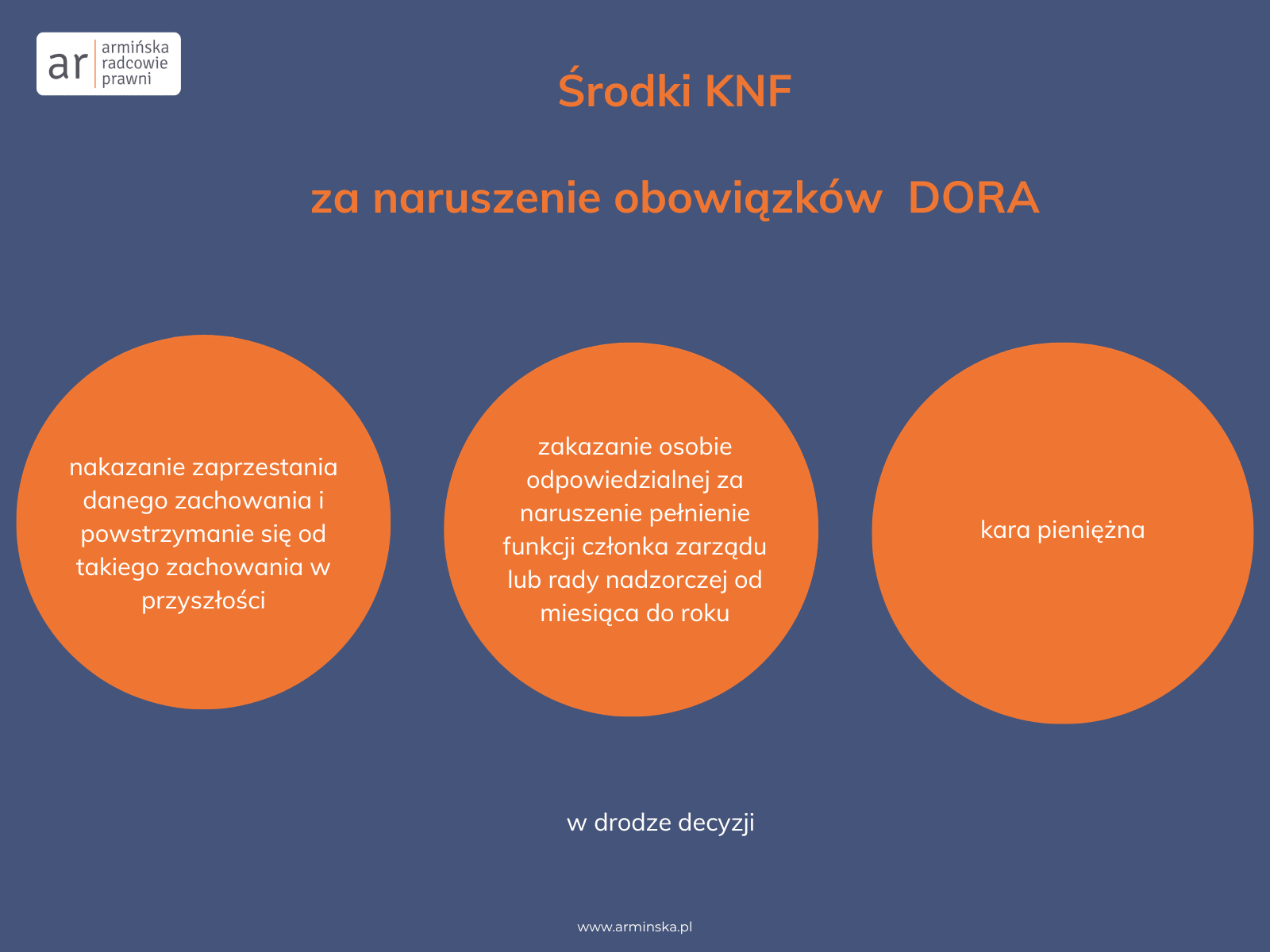

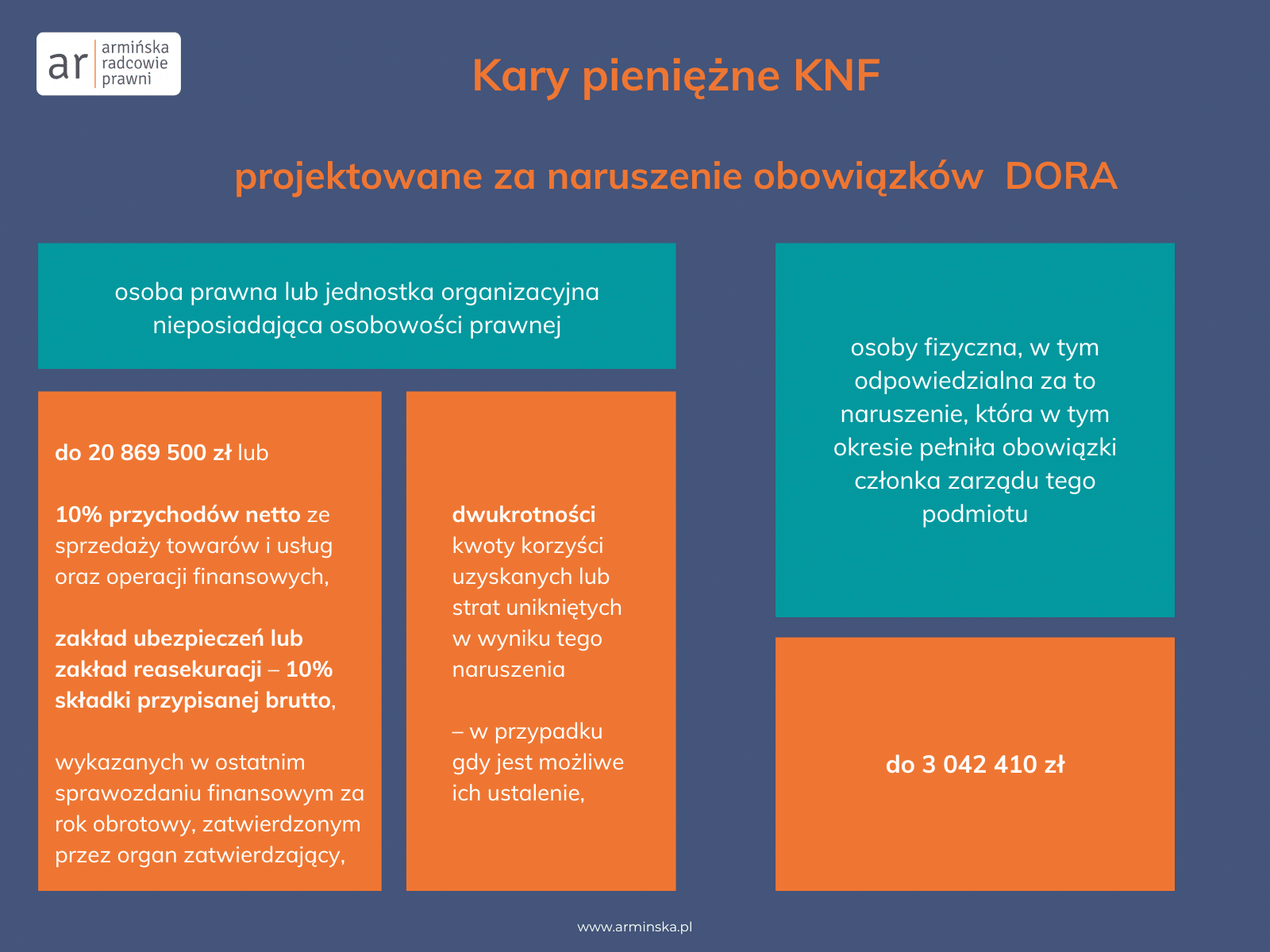

Nad przestrzeganiem zasad zgodności z DORA będzie czuwać organ właściwy dla instytucji płatniczych, kredytowych czy ubezpieczycieli, czyli Komisja Nadzoru Finansowego. Na stronie internetowej tej instytucji działa

Nad przestrzeganiem zasad zgodności z DORA będzie czuwać organ właściwy dla instytucji płatniczych, kredytowych czy ubezpieczycieli, czyli Komisja Nadzoru Finansowego. Na stronie internetowej tej instytucji działa  Organ nadzoru, żeby mógł efektywnie pełnić swoją funkcję, będzie posiadał w swoim arsenale narzędzia umożliwiające mu egzekwowanie należytego stosowania wymogów z DORA. Narzędzia te powinno zapewnić mu państwo członkowskie, które powierzy właściwemu organowi uprawnienie do stosowania kar administracyjnych lub środków naprawczych w przypadku naruszeń rozporządzenia. Ustawodawca unijny daje tu jednak pewne wytyczne, które krajowe prawodawstwo musi wziąć pod uwagę. Rządowe Centrum Legislacji 18 kwietnia opublikowało

Organ nadzoru, żeby mógł efektywnie pełnić swoją funkcję, będzie posiadał w swoim arsenale narzędzia umożliwiające mu egzekwowanie należytego stosowania wymogów z DORA. Narzędzia te powinno zapewnić mu państwo członkowskie, które powierzy właściwemu organowi uprawnienie do stosowania kar administracyjnych lub środków naprawczych w przypadku naruszeń rozporządzenia. Ustawodawca unijny daje tu jednak pewne wytyczne, które krajowe prawodawstwo musi wziąć pod uwagę. Rządowe Centrum Legislacji 18 kwietnia opublikowało

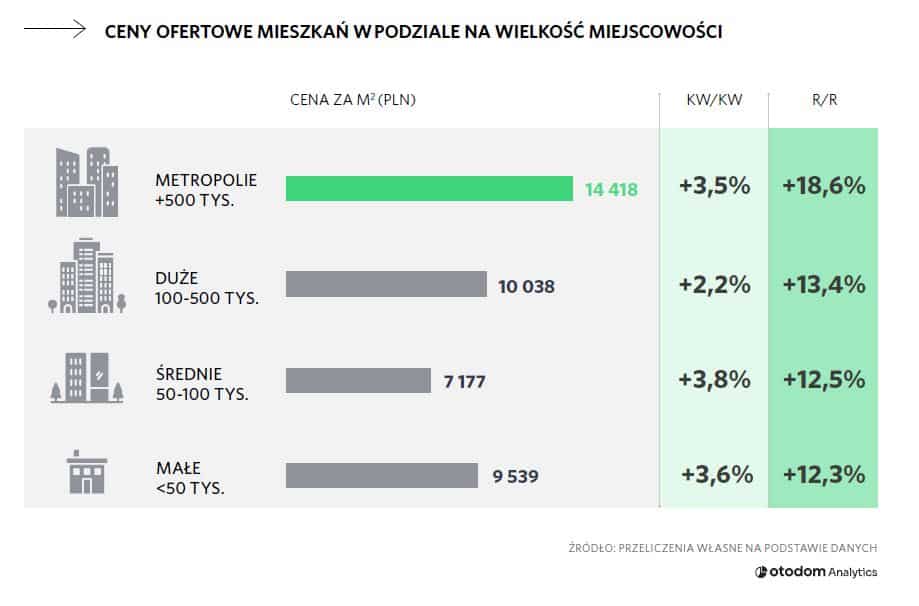

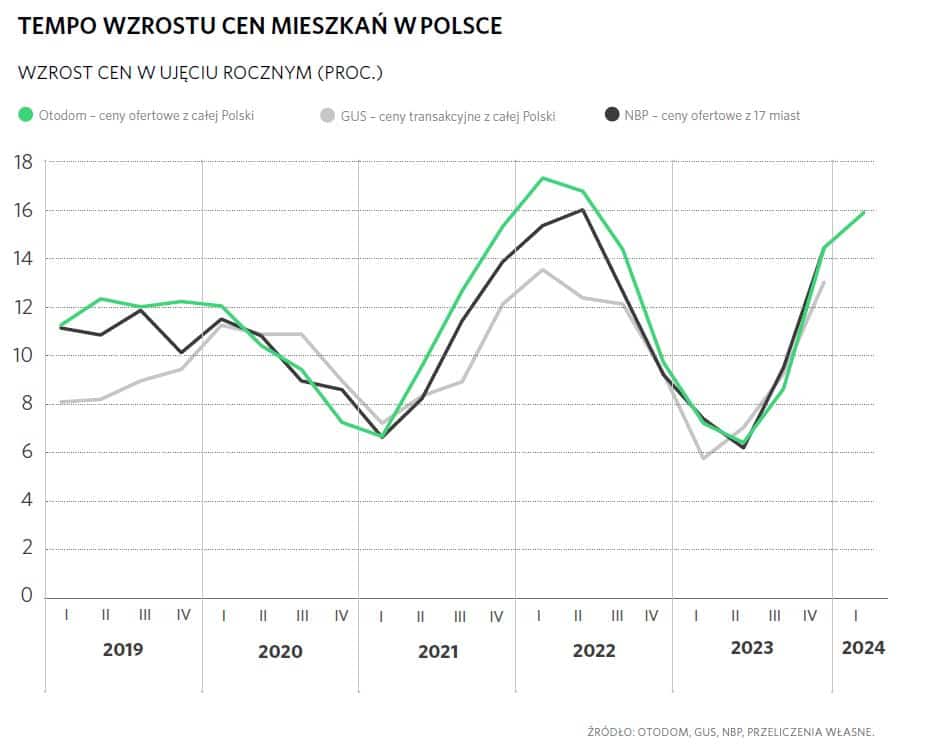

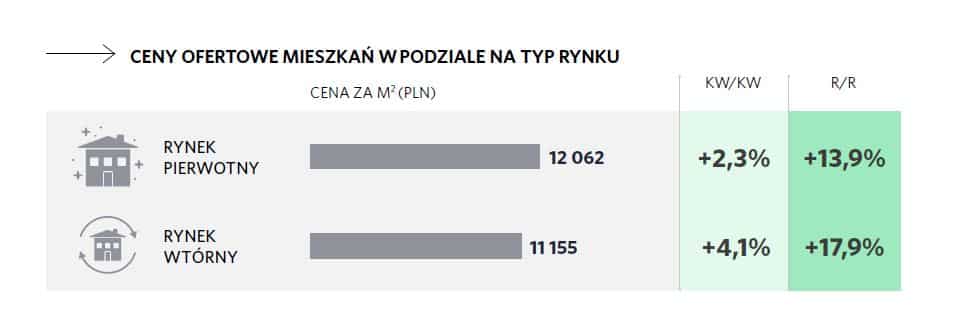

W latach 2021-2023 w całej Polsce deweloperzy oddawali średnio 140 tys. mieszkań rocznie. Można szacować że nawet połowa tych mieszkań została kupiona w celach inwestycyjnych. Wielu kupujących decyzję czy przeznaczy zakupione lokale na wynajem czy na sprzedaż, odkładało na moment odbioru mieszkania od dewelopera. Niewystarczająca w stosunku do zgłaszanego popytu oferta mieszkań deweloperskich, którą obserwowaliśmy w całym 2023 roku, skłoniła właścicieli oddanych niedawno do użytku mieszkań do wystawienia tych lokali na sprzedaż. W efekcie liczba mieszkań oferowanych na rynku wtórnym wyraźnie wzrosła, nie wywołując jednak żadnych obniżek czy choćby stabilizacji cen. Stało się tak ponieważ o ich wysokość decydowali pojedynczy właściciele, których oczekiwania ukształtowały rosnące pod wpływem BK 2% jeszcze niedawno ceny mieszkań na rynku oferowanych przez firmy deweloperskie – zaznacza Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom Analytics.

W latach 2021-2023 w całej Polsce deweloperzy oddawali średnio 140 tys. mieszkań rocznie. Można szacować że nawet połowa tych mieszkań została kupiona w celach inwestycyjnych. Wielu kupujących decyzję czy przeznaczy zakupione lokale na wynajem czy na sprzedaż, odkładało na moment odbioru mieszkania od dewelopera. Niewystarczająca w stosunku do zgłaszanego popytu oferta mieszkań deweloperskich, którą obserwowaliśmy w całym 2023 roku, skłoniła właścicieli oddanych niedawno do użytku mieszkań do wystawienia tych lokali na sprzedaż. W efekcie liczba mieszkań oferowanych na rynku wtórnym wyraźnie wzrosła, nie wywołując jednak żadnych obniżek czy choćby stabilizacji cen. Stało się tak ponieważ o ich wysokość decydowali pojedynczy właściciele, których oczekiwania ukształtowały rosnące pod wpływem BK 2% jeszcze niedawno ceny mieszkań na rynku oferowanych przez firmy deweloperskie – zaznacza Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom Analytics.