Dzień po ukazaniu się projektów rozporządzeń w sprawie cen transferowych w zakresie podatków PIT i CIT, we wtorek 20 listopada 2018 r., Rządowe Centrum Legislacji opublikowało dwa nowe projekty rozporządzeń w sprawie ich dokumentacji. Mają one określić szczegółowy zakres elementów lokalnej oraz grupowej dokumentacji cen transferowych i tym samym ułatwić podatnikom dochowanie formalności związanych z ich sporządzaniem.

Chodzi o Projekt rozporządzenia Ministra Finansów w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych oraz analogiczny projekt rozporządzenia w zakresie podatku dochodowego od osób fizycznych z 16 listopada 2018 r. W uzasadnieniu obu projektów nowych rozporządzeń można przeczytać, że ich zadaniem jest ujednolicenie krajowych wymogów dokumentacyjnych z międzynarodowymi standardami, w zgodzie z wytycznymi Organizacji Współpracy Gospodarczej i Rozwoju. Rozporządzenia w sposób szczegółowy określają zakres informacji, jakie zawierać mają dokumentacje lokalne i grupowe cen transferowych. Ogólny ich zarys znajdować się będzie od 1 stycznia 2019 r. w odpowiednich przepisach ustawy o podatku dochodowym od osób prawnych oraz ustawy o podatku dochodowym od osób fizycznych.

Kto i kiedy sporządza dokumentację cen transferowych?

Do sporządzenia lokalnej dokumentacji cen transferowych zobligowane będą podmioty powiązane dla transakcji kontrolowanych jednorodnych (pod pewnymi wyjątkami ustawowymi), których wartość bez podatku VAT przekracza w roku obrotowym:

10 mln zł w przypadku transakcji towarowych oraz finansowych oraz

2 mln zł w przypadku transakcji usługowych i innych niż określone wyżej.

Obowiązani do sporządzenia powyższej dokumentacji będą także podatnicy zawierający transakcje z podmiotami mającymi miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową, a wartość przedmiotu transakcji przekracza 100 tys. zł lub równowartość tej kwoty.

Z kolei zgodnie z art. 11p ust. 1 rządowego projektu zmian ustaw podatkowych z 23 października 2018 r.: „Podmioty powiązane konsolidowane metodą pełną lub proporcjonalną, które są obowiązane do sporządzenia lokalnej dokumentacji cen transferowych, dołączają do tej dokumentacji grupową dokumentację cen transferowych, sporządzoną za rok obrotowy, w terminie do końca dwunastego miesiąca po zakończeniu roku obrotowego, jeżeli należą do grupy podmiotów powiązanych: 1) dla której jest sporządzane skonsolidowane sprawozdanie finansowe; 2) której skonsolidowane przychody przekroczyły w poprzednim roku obrotowym kwotę 200 000 000 zł lub jej równowartość” (druk 2860).

Co musi zawierać lokalna dokumentacja cen transferowych?

Projekt rozporządzenia Ministra Finansów w sprawie dokumentacji cen transferowych wskazuje szczegółowo elementy, jakie powinny się znaleźć w dokumentacji lokalnej. Wymaga ona sporządzenia opisu podmiotu powiązanego. Należy w nim zawrzeć opis i schemat jego struktury organizacyjnej, opis struktury zarządczej oraz opis podstawowej działalności, z podaniem przedmiotu prowadzonej działalności czy wskazaniem rynków geograficznych, na których działalność jest prowadzona.

Kolejnym z wymogów jest opis przeprowadzanej transakcji. W tym przypadku koniecznymi elementami składowymi dokumentacji będą m.in.: przedmiot i rodzaj transakcji wraz ze wskazaniem związków z innymi transakcjami, informacje na temat biorących w niej udział podmiotów powiązanych, jej wartość, jak również przedstawienie sposobu przeprowadzonej kalkulacji ceny transferowej.

Trzecia z głównych składowych dokumentacji – analiza cen transferowych musi zawierać m.in.: wskazanie metody zastosowanej do weryfikacji ceny transferowej wraz z uzasadnieniem jej wyboru, opis analizy porównawczej, opis analizy zgodności, jak również odniesienie ceny transferowej do wyniku przeprowadzonych analiz.

W ramach czwartego elementu, czyli informacji finansowych, projekt rozporządzenia wymienia zatwierdzone sprawozdanie finansowe z opisem pozwalającym na przyporządkowanie wskazanym w nim pozycjom odpowiednich danych finansowych lub innych informacji zawartych w tym opisie.

Grupowa dokumentacja cen transferowych

Grupowa dokumentacja cen transferowych również zawiera cztery główne elementy: opis grupy kapitałowej, opis jej istotnych wartości niematerialnych i prawnych, opis jej istotnych transakcji finansowych, a także informacje finansowe i podatkowe.

W opisie grupy kapitałowej powinien się znaleźć opis lub schemat struktury właścicielskiej grupy oraz informacje na temat zarządów podmiotów wchodzących w jej skład. Projekt rozporządzenia wymaga również opisania przedmiotu i zakresu prowadzonej przez grupę działalności.

Spełnienie obowiązku informacyjnego w zakresie istotnych wartości niematerialnych i prawnych zapewni sporządzenie ich wykazu, a także opis strategii prowadzonej przez grupę kapitałową działalności i wykorzystania w niej tych właśnie wartości wraz z podaniem informacji dotyczących ośrodków badawczo-rozwojowych. Podmiot powiązany zobowiązany będzie również przedstawić opis polityki cen transferowych grupy w zakresie działalności badawczo-rozwojowej i przedmiotowych wartości, ujawnić wykaz istotnych umów lub porozumień dotyczących tych wartości, a także sporządzić ogólny opis istotnych zmian w zakresie kontroli, własności i korzystania z wartości niematerialnych i prawnych.

Trzeci z elementów grupowej dokumentacji cen transferowych, czyli opis istotnych transakcji finansowych, wymaga ujawnienia sposobów finansowania działalności grupy kapitałowej, informacji na temat podmiotów pełniących funkcje w zakresie centralnego finansowania oraz opisania polityki cen transferowych w zakresie wewnętrznego finansowania w obrębie grupy.

Roczne skonsolidowane sprawozdanie grupy kapitałowej oraz wykaz zawartych przez jej podmioty powiązane uprzednich, jednostronnych porozumień cenowych lub innych interpretacji podatkowych dotyczących przypisania dochodu między państwami – to przesłanki spełnienia obowiązków dokumentacyjnych w zakresie informacji finansowych i podatkowych.

Korzystne dla małych, niebezpieczne dla dużych

Proponowane zmiany mają dwa oblicza. Z wprowadzenia wysokich progów sporządzenia dokumentacji cen transferowych skorzystają mniejsi przedsiębiorcy, którzy ich nie przekraczają. Unikną bowiem obowiązku dokumentowania. Z drugiej jednak strony uwaga organów podatkowych skupić się może w tej sytuacji na większych i największych przedsiębiorcach, którzy, dokonując transakcji między podmiotami powiązanymi, narażą się na bardziej wnikliwe i częstsze kontrole w zakresie cen transferowych.

Oba rozporządzenia w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych oraz podatku dochodowego od osób fizycznych mają wejść w życie z dniem 1 stycznia 2019 r.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

W minionym roku nie zabrakło wydarzeń powodujących istotną zmienność na rynku walutowym. Jak będzie wyglądał rok 2019?

Styczeń to czas prognoz na najbliższe 12 miesięcy. Przedstawiamy przewidywania Ebury dla: polskiego złotego, dolara amerykańskiego, euro oraz funta brytyjskiego.

Kurs złotego

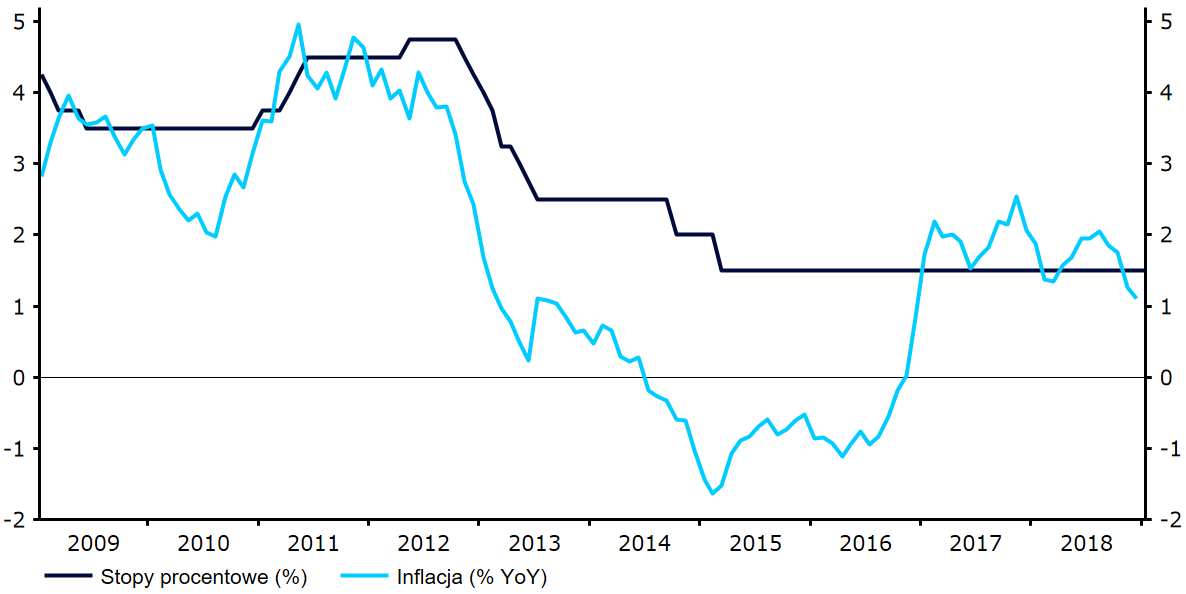

W 2018 r. polski złoty radził sobie dość słabo. Wprawdzie kurs EUR/PLN na początku ubiegłego roku zszedł do poziomu poniżej 4,15, jednak złoty w parze z euro ostatecznie zakończył pierwszą połowę roku wyraźnym osłabieniem dochodząc nawet do 4,40. Zła passa złotego była związana w istotnym stopniu z czynnikami zewnętrznymi – szczególnie dość gwałtownym umocnieniem dolara amerykańskiego i wzrostem globalnego ryzyka. Znaczenie miały również jednak kwestie wewnętrzne, w tym szczególnie odsuwanie w czasie oczekiwań rynku względem podwyżek stóp procentowych w Polsce. Druga połowa roku (a konkretniej połowa lipca) przyniosła stabilizację – kurs EUR/PLN oscylował w dość wąskim kanale wokół poziomu 4,30.

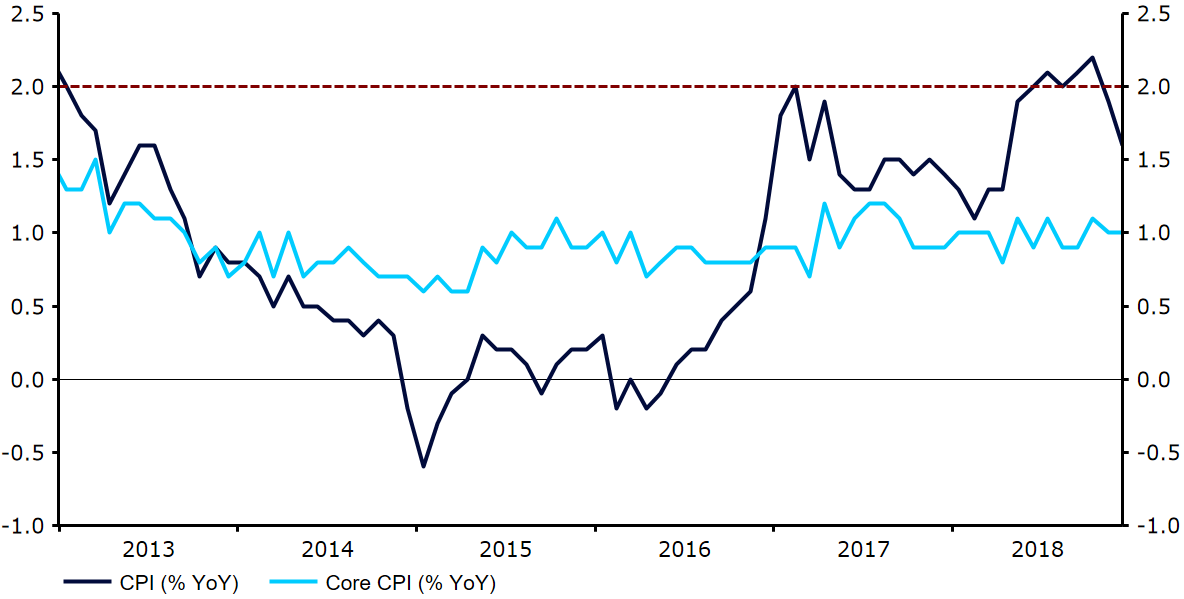

Złoty nie umocnił się, mimo znaczącej poprawy sytuacji w polskiej gospodarce, zaobserwowanej również przez agencję S&P, która zgodnie z naszymi oczekiwaniami (i wbrew oczekiwaniom rynku) w październiku podniosła ocenę wiarygodności kredytowej Polski. Krajowej walucie nadal szkodził względnie silny dolar, globalne obawy i gorszy sentyment do aktywów ryzykownych, który był konsekwencją wspomnianych obaw. Czynniki krajowe również nie zawsze sprzyjały – szczególnie zawiodła inflacja, która w końcówce roku niespodziewanie spadła do poziomu 1,1% w ujęciu rocznym – najniższego poziomu od dwóch lat.

Inflacja i stopy procentowe w Polsce (2009-2018)

Źródło: Thomson Reuters Data: 09/01/2019

Mimo trwającej poprawy na krajowym rynku pracy istotnie nie rosła również inflacja bazowa, która cały czas znajduje się poniżej poziomu 1% rocznie. To właśnie przede wszystkim owa niska inflacja pozwoliła bankowi centralnemu na trwanie w trybie wait-and-see i niemodyfikowanie swojej dotychczasowej retoryki, w efekcie czego złoty nie otrzymał wewnętrznego impulsu wzrostowego.

W drugiej połowie ubiegłego roku byliśmy zbyt dużymi optymistami w kwestii sytuacji i perspektyw złotego. W przeciwieństwie do naszych oczekiwań względem pary EUR/USD, w przypadku EUR/PLN rynek ostatecznie nie zgodził się z nami. W ostatnim czasie nasz optymizm względem perspektyw złotego nieco zmalał, nie oznacza to jednak, że w 2019 r. spodziewamy się słabości polskiej waluty. Szacujemy, że w najbliższym czasie złoty w parze z euro powinien pozostać w okolicy poziomów zbliżonych do bieżących, na jego nieco większe umocnienie moglibyśmy liczyć bliżej 2020 r.

Na kurs EUR/PLN pozytywnie powinna wpłynąć oczekiwana przez nas dematerializacja ryzyka związanego z globalnym konfliktem handlowym oraz poprawa sytuacji na rynkach wschodzących, co powinno wspierać lepszy sentyment w pierwszej połowie roku. W drugiej jego części pozytywny efekt tych kwestii może się wyczerpać. Wtedy jednak, w okolicy końca roku, a być może na początku przyszłego liczymy na działania – a przynajmniej sugestie działań – ze strony Rady Polityki Pieniężnej. W 2020 r. złotemu dodatkowo może sprzyjać oczekiwane przez inwestorów osłabienie dolara amerykańskiego w relacji do euro.

Politycznym czynnikirm ryzyka dla złotego pozostaje kwestia marcowych wyborów w Parlamencie Europejskim, w których zgodnie z obecnymi sondażami umocnić swoją pozycję powinni populiści. Jeszcze istotniejsze znaczenie może mieć jednak rozwój sytuacji w związku z Brexitem. Pod znakiem zapytania stoi również wpływ krajowych, jesiennych wyborów parlamentarnych. O ile jednak oczekiwany bufor (bardzo niski oczekiwany deficyt w 2018 r.) nie zostanie przeznaczony w większości na realizację przedwyborczych obietnic i o ile nie doświadczymy istotnego szoku w krajowej polityce efekt tych zmian powinien być dość ograniczony.

Kurs dolara amerykańskiego

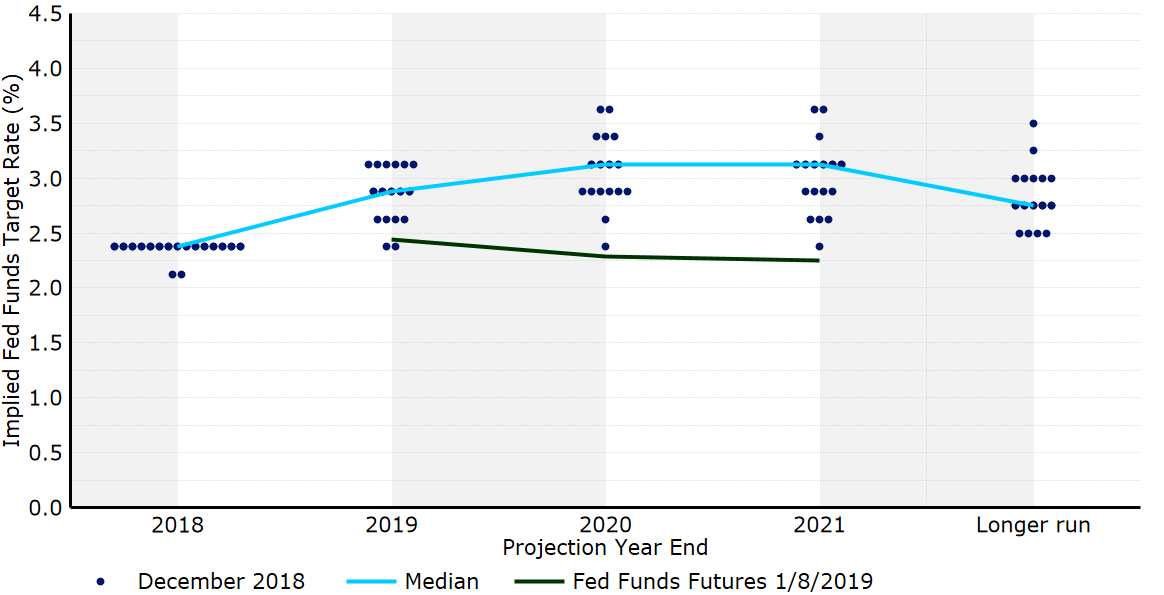

Co prawda w grudniu FOMC zdecydował o kolejnej podwyżce stóp procentowych, niemniej jednocześnie w ostatnich tygodniach decydenci Rezerwy Federalnej utrzymywali dużo bardziej „gołębią” retorykę. Przewodniczący Fed, Jerome Powell, twierdzi, że stopy procentowe w Stanach Zjednoczonych są bliskie „neutralnego” poziomu. Taki stan oznacza sytuację, kiedy polityka monetarna wspiera stabilną inflację i wzrost gospodarczy zbliżony do długookresowego trendu. W grudniu Fed obniżył również prognozy wzrostu gospodarki Stanów Zjednoczonych. Z kolei „dot plot” z ostatniego spotkania Rezerwy Federalnej sugeruje, że decydenci FOMC przewidują obecnie średnio dwie podwyżki stóp procentowych w 2019 r. – jeszcze we wrześniu „dot plot” wskazywał na średnio trzy podwyżki w tym roku. Póki co rynki nie wyceniają z wysokim prawdopodobieństwem ani jednej podwyżki w bieżącym roku. Kontrakty futures sugerują, że rynki za scenariusz bardziej realistyczny niż podwyżka w końcówce roku, uznają taki, w którym Fed obniża stopy procentowe.

Grudniowy „Dot Plot” FOMC

Źródło: Thomson Reuters Data: 09/01/2019

Wnioskując po tonie ostatniej komunikacji ze strony Rezerwy Federalnej uważamy, że w pierwszej połowie 2019 r. FOMC zdecyduje się na przerwę w cyklu zacieśniania polityki monetarnej. Decydenci najpewniej będą chcieli zaczekać na kolejne odczyty dynamiki cen, aby móc oszacować faktyczną potrzebę podniesienia stóp procentowych w drugiej połowie najbliższego roku. Oznaczałoby to, że w ciągu najbliższych 12 miesięcy będziemy mieć do czynienia prawdopodobnie z zaledwie jedną podwyżką stóp procentowych Fedu, a nastąpi to najpewniej w dalszych kwartałach 2019 roku. Znacznie wolniejsze podwyżki stóp Rezerwy Federalnej wspierałyby także naszą prognozę dotyczącą ożywienia walut gospodarek wschodzących względem dolara amerykańskiego w bieżącym roku.

W kontekście amerykańsko-chińskiej wojny handlowej, uważamy, że skala niepokoju powiązana z tą kwestią jest przesadzona. Kontrowersyjne deklaracje prezydenta Trumpa należy naszym zdaniem traktować przede wszystkim jako teatr polityczny i technikę negocjacyjną, a nie faktyczną groźbę. Zawarty podczas ostatniego szczytu G-20 „rozejm” między Donaldem Trumpem i Xi Jinpingiem będący wstępem do negocjacji w kwestii handlu jest pozytywnym sygnałem. Sądzimy, że bardzo realną perspektywą w nowym roku będzie zawarcie porozumienia w handlu między Stanami Zjednoczonymi a Chinami.

Kurs euro

Ryzyko polityczne związane z działaniami rządu Conte we Włoszech ustępuje; kraj zdołał dojść do porozumienia z Komisją Europejską w sprawie planowanej wysokości deficytu budżetowego kraju. Tym samym uwaga rynku walutowego w 2019 roku powinna skupić się na polityce monetarnej Europejskiego Banku Centralnego. Jak wspominaliśmy wcześniej, decydenci EBC podkreślali kilkukrotnie, że perspektywa wyższych stóp procentowych w strefie euro jest dość odległa. Inflacja bazowa we wspólnym bloku wciąż utrzymuje się w okolicach 1%, czyli zdecydowanie poniżej celu inflacyjnego EBC. Bank centralny nie decyduje o kierunku polityki monetarnej bez uwzględnienia tego wskaźnika, stąd bez trwającego wzrostu inflacji bazowej Europejski Bank Centralny naszym zdaniem nie będzie miał podstaw, żeby nawet rozważać bardziej restrykcyjną politykę monetarną. Dlatego też nie przewidujemy podwyżek stóp procentowych w strefie euro wcześniej niż w czwartym kwartale 2019 r. Jeżeli w najbliższym czasie inflacja bazowa nie wykaże trendu wzrostowego bardziej prawdopodobnym terminem wydaje się jednak pierwszy kwartał 2020 r.

Biorąc pod uwagę, że zarówno Rezerwa Federalna jak i Europejski Bank Centralny naszym zdaniem w tym roku utrzymają parametry polityki monetarnej na niemal niezmienionym poziomie, oczekujemy, że kurs EUR/USD w kolejnych kwartałach będzie oscylował w okolicy poziomu 1,15.

Inflacja w strefie euro (2013-2018)

Thomson Reuters Data: 09/01/2019

Kurs funta brytyjskiego

Przez ostatnie kilka miesięcy dane makroekonomiczne napływające z Wielkiej Brytanii traciły na znaczeniu. Oczy wszystkich uczestników rynku są bowiem zwrócone na kwestie związane z Brexitem. Pierwszym wyzwaniem dla Theresy May w bieżącym roku będzie przeprowadzenia głosowania nad wynegocjowaną przez nią treścią porozumienia z UE w brytyjskim parlamencie. Głosowanie odbędzie się w połowie stycznia, jednak umowa niemal na pewno nie zostanie zaakceptowana przez członków Izby Gmin – chyba, że nastąpi silny, nieoczekiwany zwrot. Wielu członków Partii Konserwatywnej zadeklarowało, że nie poprze umowy w jej obecnej formie. Jeżeli treść Withdrawal Agreement zostanie odrzucona podczas głosowania, Wielka Brytania zostanie postawiona w trudnej sytuacji. Theresa May będzie miała przed sobą kilka alternatyw – niestety obecnie nie ma możliwości, żeby oszacować prawdopodobieństwo poszczególnych z jakąkolwiek dozą precyzji.

Wielka Brytania występuje z Unii Europejskiej 29 marca bez umowy: Z całą pewnością doprowadziłoby to do gwałtownej wyprzedaży szterlinga, szczególnie w relacji do dolara amerykańskiego. Wymiana handlowa między UK a UE oparta zostanie na zasadach WTO. Wzrosną opłaty celne, ceny produktów, a wzrost gospodarczy może stać się ujemny.

(Negatywne dla GBP)

Powrót do negocjacji z Unią Europejską: Reprezentanci UE wielokrotnie podkreślali, że nie zgodzą się już na żadne dalsze negocjacje z Wielką Brytanią. W obliczu Brexitu „bez umowy” niewykluczone są jednak pewne ustępstwa.

(Neutralne dla GBP)

Inne scenariusze przewidują:

Wielka Brytania wycofa artykuł 50: Według orzeczenia Trybunału Sprawiedliwości Unii Europejskiej z grudnia Wielka Brytania może jednostronnie wycofać się z procedury wystąpienia ze Wspólnoty.

(Pozytywne dla GBP)

Odsunięcie w czasie artykułu 50: Zostało to wprawdzie niedawno wykluczone przez Unię Europejską, niemal wciąż pozostaje pewną alternatywą.

(Pozytywne dla GBP)

Ogłoszenie kolejnego referendum: W brytyjskim parlamencie po raz kolejny pojawiają się głosy przemawiające za ogłoszeniem kolejnego referendum. Jest to uznawane za scenariusz prawdopodobny, aczkolwiek Theresa May wykluczyła taką możliwość. Niewykluczone zatem, że przed jego ewentualną realizacją będziemy mieli do czynienia z kolejnymi wyborami parlamentarnymi.

(Pozytywne dla GBP – zakładając 50-procentowe prawdopodobieństwo pozostania w Unii Europejskiej)

Autor: Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

Miniony rok nie był dobry dla polskiej waluty. W tym roku złoty może się wzmocnić wobec dolara. Natomiast frankowicze nie odczują istotnych zmian. Największą niewiadomą jest kurs funta brytyjskiego.

O ile w 2017 r. złoty był w samym topie walut, które się wzmocniły, to w 2018 r. znacznie się osłabił wobec wszystkich istotnych walut.

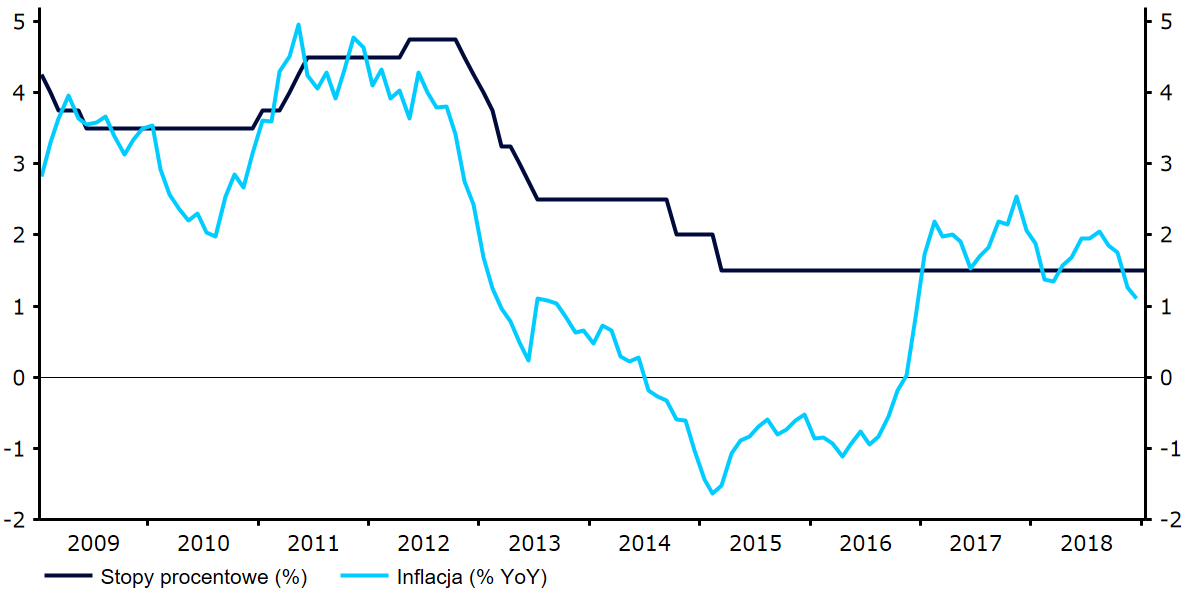

– Stopy procentowe w USA są już wyższe niż w Polsce i skutki tego było widać w kursie złotego wobec dolara, gdy dolar umacniał się przez większą część roku – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB. – Natomiast w tym roku złoty może się wzmocnić do 3,60 zł za dolara.

W 2019 r. kurs złotego wobec euro i franka szwajcarskiego powinien być stabilny, w okolicach 4,30 zł za euro i 3,80 zł za franka.

Największą niewiadomą jest kurs funta, ze względu na scenariusze dotyczące brexitu.

– Gdyby doszło do brexitu za porozumieniem, na co szanse nie są duże, to kurs funta mógłby wzrosnąć w okolice 5 zł za funta – ocenia dr P.Kwiecień.

2019 to rok szeregu nowości legislacyjnych dla branży kosmetycznej. Od dnia 1 stycznia obowiązuje nowa ustawa o produktach kosmetycznych[1], zaś od 1 lipca stosują się załączniki III i IV Dokumentu Technicznego Komisji Europejskiej w sprawie oświadczeń dotyczących produktów kosmetycznych dotyczące nowych zasad w ocenie poprawności stosowania deklaracji „free from” („nie zawiera”/”wolny od”) i „hipoalergiczny”. Rola dokumentu technicznego jest dwojaka: po pierwsze, kierowany jest do branży jako zbiór dobrych praktyk w stosowaniu znanych już Rozporządzenia 1223/2009[2], czy 655/2013[3], po drugie, to instrukcja dla organów kontroli w związku z realizowaną przez nich funkcją nadzorczą.[1] Dz. U. 2018, poz. 2227.[2] Rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 1223/2009 z dnia 30 listopada 2009 r. dotyczące produktów kosmetycznych (Dz. Urz. L 342, 22.12.2009, p. 59–209).[3] Rozporządzenie Komisji (UE) nr 655/2013 z dnia 10 lipca 2013 r. określające wspólne kryteria dotyczące uzasadniania oświadczeń stosowanych w związku z produktami kosmetycznym (Dz. Urz. L 190, 11.7.2013, p. 31–34).

Oczekiwania konsumentów a praktyka branży

Konsument branży beauty w 2019 r. jest jeszcze bardziej przezorny, sam poszukuje odpowiedzi na wielu pytań dotyczących składników, oczekuje wiarygodnych, popartych poważnymi i szeroko zaprojektowanymi badaniami danych na temat produktów. Trendy na ten rok wskazują m.in. na zainteresowanie konsumentów J-beauty (japońską filozofią piękna) oraz K-beauty (przywiązującą wagę do innowacyjnych składników). Rośnie znaczenie kosmetyków kierowanych do mężczyzn, w tym do makijażu, a także nie bez znaczenia pozostaje trend mindfull beauty z nastawieniem na pielęgnację naturalną, aromaterapię, wellness, czy… etyczne praktyki biznesowe (np. wykorzystanie jedynie składników pozyskiwanych z biorównoważnych upraw, czy w zgodzie z ochroną środowiska). Dominować będzie także trend sub-zero waste i zrównoważony rozwój.

Odpowiadając na te wszystkie potrzeby, przedsiębiorca rynku kosmetycznego:

chce dostarczyć konsumentowi naturalnych kosmetyków, a więc zgodnie z oczekiwaniami klientów produktów pozbawionych sztucznych barwników, czy konserwantów (czy produktów bazujących jedynie na tych pochodzących z natury);

jest obecny w różnych kanałach sprzedażowych i marketingowych, dzięki którym dociera do najbardziej wymagających konsumentów, dostarczając im obiektywnych, rzetelnych i przydatnych informacji, robiąc to w sposób nienachalny i wyważony;

w końcu próbuje także wyróżnić się wśród konkurencji swoją indywidualnością, spersonalizowaną ofertą, wyjątkowymi i niebanalnymi produktami.

Próba połączenia tych trzech sfer: produkt – konsument – konkurent, napotyka na jeszcze jeden konieczny do uwzględnienia komponent: wymagające przepisy prawa (w tym tzw. współregulację, tj. przepisy prawa i dobre praktyki branży oraz stowarzyszeń) połączone z kontrolami prowadzonymi przez liczne organy, stojące na straży m.in. konkurencji i konsumentów. Jedną z tych regulacji, która z pewnością wpłynie na zachowanie branży oraz praktykę organów w tym roku, jest załączniki III i IV Dokumentu Technicznego Komisji Europejskiej w sprawie oświadczeń dotyczących produktów kosmetycznych do Rozporządzenia 655/2013.

Zasady dla oświadczeń „free from” i hipoalergiczny

Zgodnie z zasadami Rozporządzenia 655/2013 w branży obowiązują sześć „złotych” wytycznych dla oświadczeń marketingowych:

przestrzeganie przepisów prawa/zgodność z prawem,

prawdziwość zawartych w oświadczeniach informacji,

oparcie oświadczeń na dowodach,

zgodność oświadczeń ze stanem faktycznym,

uczciwość przekazywanych treści (także w stosunku do konkurencji),

stworzenie konsumentowi możliwości podjęcia świadomej decyzji zakupowej.

Dodatkowo do Rozporządzenia 655/2013 dołączony jest wspominany wcześniej Dokument Techniczny przygotowany przez Podgrupę Roboczą ds. Oświadczeń i zatwierdzony przez Grupę Robocza ds. Produktów Kosmetycznych, który nie ma jednak mocy obowiązującego prawa i nie jest w szczególności oficjalnym stanowiskiem Komisji Europejskiej, a stanowi zatem wykładnię obowiązujących przepisów. Wskazany dokument techniczny, podkreślając znaczenie powyższych sześciu zasad, wyjaśnia je szczegółowo i analizuje konkretne przypadki wybranych dopuszczalnych/niedopuszczalnych oświadczeń.W szczególności wskazuje, jakie typy oświadczeń, w pewnych przypadkach, nie są dozwolone albo są dozwolone, albo są dozwolone pod warunkiem ich konkretnego sprecyzowania lub udowodnienia.Co wynika z zasad odnoszących się do oświadczeń „nie zawiera”? Otóż ich stosowanie staje się bardzo ograniczone. Oznacza to, że bezpośrednie lub pośrednia oświadczenia (w jakiejkolwiek postaci) nie powinny, w bardzo wielu przypadkach, sugerować że produkt nie zawiera pewnej substancji. Czy w związku z tym można wykorzystywać zwrot „nie zawiera”/”wolne od” itp. – można, ale w ściśle określonych warunkach. Ta sama wytyczna dotyczy wykorzystania pojęcia „hipoalergiczny”. Zatem, pozostaje konieczność analizowania szczegółowo konkretnego claim’u.

Czy konieczne są zmiany w opakowaniach kosmetyków?

Odpowiedź na to pytanie powinna zostać poprzedzona odpowiedzą na pytanie, czy oraz w jaki sposób posługiwaliśmy się dotychczas oznaczeniami „free from” (wolne od/nie zawiera) oraz „hipoalergiczny”. Jakich produktów i do jakich składników odnosi się konkretne oświadczenie. Niezwykle ważnymi czynnikami do uwzględniania jest także percepcja konsumentów, zachowanie konkurencji, a w końcu poparcie badaniami.

Od kiedy konieczne są zmiany w opakowaniach, oznaczeniach i komunikacji?

Jeśli zmiany w treści opakowań, oznaczeń i komunikacji rzeczywiście są konieczne, pozostaje odpowiedź od kiedy? Zasadniczo zmiany powinny mieć miejsce od 1 lipca 2019 r. Pozostaje jednak sporo niepewności, czy takie opakowania nie mogą być nadal produkowane, czy nie mogą być wprowadzane do obrotu, czy w końcu nie w ogóle nie mogą znajdować się w obrocie? Należy zatem odpowiedzieć sobie na szereg konkretnych i praktycznych pytań. Co w sytuacji, jeśli nasze partie zostały sprzedane do hurtowni przed 1 lipca 2019 r. i nie mamy wpływu na ich dalszą dystrybucję? Co jeśli nasze produkty wraz z opakowaniami zostały przekazane do dystrybucji bezpośredniej, w tym do sklepów detalicznych i nie zdążą być wyprzedane przed 1 lipca 2019 r.?Pojawiły się w tym obszarze stosowne wytyczne, w szczególności Głównego Inspektora Sanitarnego z 27 sierpnia 2018 r.[1] – nie jest to jednak jedyny organ nadzorczy na tym rynku.Co więcej, trzeba pamiętać, że mimo unijnego charakteru dokumentu, rozstrzygającą rolę, co do jego stosowania (także w zakresie daty rozpoczęcia obowiązywania) mają organy rozmieszczone w poszczególnych krajach członkowskich. Ma to znaczenie zwłaszcza dla przedsiębiorców działających także poza Polską.

Autor: dr Joanna Uchańska, Managing Associate, Radca Prawny

Dział Life Science & Healthcare

[1] Dz. U. 2018, poz. 2227.

[2] Rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 1223/2009 z dnia 30 listopada 2009 r. dotyczące produktów kosmetycznych (Dz. Urz. L 342, 22.12.2009, p. 59–209).

[3] Rozporządzenie Komisji (UE) nr 655/2013 z dnia 10 lipca 2013 r. określające wspólne kryteria dotyczące uzasadniania oświadczeń stosowanych w związku z produktami kosmetycznym (Dz. Urz. L 190, 11.7.2013, p. 31–34).

[4] W odpowiedzi na zapytanie skierowane przez Polski Związek Przemysłu Kosmetycznego.

Rosnąca innowacyjność, przewaga konkurencyjna, a w konsekwencji również wyższa rentowność to główne korzyści wynikające ze współpracy przedsiębiorstw z jednostkami naukowymi. Coraz więcej firm dostrzega atuty takich działań, zwłaszcza w branżach związanych z najnowocześniejszymi technologiami.

Paweł Rymaszewski, prezes Thorium Space (źródło ThoriumSpace)

W ciągu ostatniego dziesięciolecia postęp technologiczny osiągnął niespotykane dotychczas tempo. Każdego dnia pojawiają się nowe produkty i rozwiązania technologiczne, usprawniające codzienne życie. To, co jeszcze dwadzieścia lat temu wydawało się możliwe jedynie w filmach science fiction, jest w dużej mierze codziennością współczesnych ludzi. Wszystko to stało się możliwe dzięki współpracy naukowców pogłębiających ludzką wiedzę w wielu dziedzinach z przedsiębiorcami, którzy zajęli się wprowadzeniem tych innowacji na rynek.

Obustronne korzyści

Obecny postęp technologiczny umożliwił także komercjalizację wiedzy naukowej na szeroką skalę.

– Dawniej pojęcie transferu technologii oznaczało wyłącznie sprzedaż patentów, licencji i know-how – mówi Paweł Rymaszewski, prezes Thorium Space, producenta satelitów i anten instalowanych w przestrzeni kosmicznej – Obecnie poszerza się tę definicję do przekazywania wszelkiego rodzaju innowacji oraz edukacji technicznej. Dokonuje się to dzięki ścisłej współpracy pomiędzy środowiskami biznesowymi i naukowymi.

Transfer wiedzy i technologii jest w stanie dać firmom nowe możliwości, które mogą zapewnić przewagę nad konkurencją stosującą klasyczne rozwiązania komercyjne. Dlatego też inwestorzy coraz chętniej angażują się w inicjatywy naukowe. Daje to więcej możliwości zarówno uczelniom i instytutom badawczym, jak i startupom oraz firmom zorientowanym na wdrażanie nowości.

– Rozwój nauki pozwala na tworzenie nowych technologii i produktów opierając się na wyzwaniach płynących z rynku – uważa Paweł Rymaszewski. – Z kolei przedsiębiorstwa, aby rosnąć w siłę, potrzebują innowacji. Dlatego też badania naukowe i kształcenie w gospodarce rynkowej powinno służyć celom komercyjnym, a rynek powinien wspomagać uczelnie wyższe na zasadzie wzajemności. W końcu obie strony mają z tego tytułu wymierne korzyści. Przedsiębiorcy mogą rozwijać swoje firmy i osiągać większe zyski, a naukowcy zyskują finansowanie dla prowadzonych przez siebie badań, wsparcie kadrowe oraz wiele kontaktów, które mogą być przydatne w przyszłych projektach..

Miejsca do współpracy

Naturalną przestrzenią, w której nauka spotyka się w biznesem są inkubatory technologiczne. Oferują one młodym firmom, zakładanym najczęściej przez absolwentów wyższych uczelni, zarówno powierzchnię biurową oraz pomieszczenia badawcze, jak i fachową pomoc w obowiązkach administracyjnych. Przedsiębiorcy rozpoczynający tam swoją działalność mogą liczyć m.in. na wsparcie w dziedzinie księgowości, promocji czy marketingu. Dzięki temu mogą skupić się na rozwijaniu własnych innowacyjnych pomysłów.

Na terenie Polski istnieje wiele inkubatorów technologii, które najczęściej funkcjonują w porozumieniu z uczelniami technicznymi. Należą do nich m.in. Warszawski Inkubator Technologii przy Politechnice Warszawskiej, Inkubator Innowacyjności + w Akademii Górniczo-Hutniczej w Krakowie, Wrocławskie Centrum Transferu Technologii przy Politechnice Wrocławskiej, Inkubator Politechniki Białostockiej oraz Park Technologiczny w Olsztynie.

Ich działalność jest skierowana zarówno do startupów, firm technologicznych powstałych w ramach badań na uczelniach, a także inicjatyw klastrowych. Wspierają one zarówno osoby chcące zweryfikować wartość rynkową pomysłu na biznes lub planujące rozwinąć pomysł w programie akceleracji, jak i już istniejące firmy technologiczne szukające wsparcia w ramach programu inkubacji.

Na granicy ludzkiej wiedzy

Przykładem efektywnej współpracy nauki z biznesem jest komercjalizacja nauk związanych z przemysłem kosmicznym. – W tej branży istnieje bardzo silna potrzeba takiego współdziałania, ponieważ firmy w niej funkcjonujące często poruszają się na granicy naszych możliwości technologicznych – twierdzi Paweł Wojtkiewicz, Prezes Związku Pracodawców Sektora Kosmicznego. – W Polsce współpraca nauki z przemysłem w sektorze kosmicznym jest szczególnie widoczna, ponieważ możemy powiedzieć, że jeszcze 10 lat temu w Polsce jedynie Centrum Badań Kosmicznych PAN posiadało kompetencje umożliwiające dostarczanie urządzeń na potrzeby misji kosmicznych. Obecnie, po sześciu latach polskiego członkostwa w ESA, kompetencje te posiadają również firmy, które zdobywają je poprzez realizację własnych projektów, ale również w wyniku bliskiej współpracy z ośrodkami badawczymi i uczelniami.

– W przypadku naszej firmy współpraca z nauką jest absolutnie oczywista – mówi Paweł Rymaszewski. – Misją Thorium Space jest projektowanie oraz budowa pojazdów kosmicznych, m.in. satelitów, modułów satelitarnych, a także elektroniki czasu rzeczywistego wykorzystywanej w branży Aero-Space. Ważnym obszarem naszej działalności jest projektowanie innowacyjnych anten o zwiększonej przepustowości, które wykorzystują pasma pozbawione jakichkolwiek zakłóceń. Wymaga to wykorzystania najnowocześniejszych technologii. Bez najnowszych osiągnięć naukowych byłoby to zwyczajnie niemożliwe.

Sky is the limit

Od kilku lat branża satelitarna ulega gwałtownym zmianom korzystając z osiągnięć nanoelektroniki oraz rozwoju mikro komponentów, co przyczynia się do spadku masy pojazdów kosmicznych oraz do wzrostu ich wydajności. Celem firmy jest więc wyznaczanie nowych standardów dla komunikacji satelitarnej oraz miniaturyzacja satelitów przy zwiększeniu możliwości przetwarzania danych.

– Nasze satelity i moduły satelitarne, dzięki zastosowaniu innowacyjnych autorskich technologii, mogą zapewnić klientom nieosiągalne wcześniej parametry przy zwiększonej wytrzymałości, niezawodności oraz mniejszych kosztach wytworzenia i obsługi – twierdzi Rymaszewski. – To wszystko jest możliwe jedynie dzięki najnowszym zdobyczom nauki i współpracy z wybitnymi specjalistami z różnych dziedzin.

Światowym przykładem wyjątkowej współpracy nauki z biznesem kosmicznym jest także Transiting Exoplanet Survey Satellite (TESS) , czyli teleskop kosmiczny agencji NASA. Został on zaprojektowany w celu wyszukiwania planet pozasłonecznych. To projekt realizowany przez Massachusetts Institute of Technology przy wsparciu finansowym Google. Satelitę zbudowała firma Orbital Sciences Corporation. Dokona on przeglądu całego nieba w poszukiwaniu planet krążących wokół jasnych gwiazd w naszym najbliższym sąsiedztwie, ze szczególnym uwzględnieniem planet o rozmiarach zbliżonych do Ziemi.

Transiting Exoplanet Survey Satellite został wystrzelony 18 kwietnia 2018 rakietą Falcon 9 firmy SpaceX na wysoką eliptyczną orbitę okołoziemską. Misja potrwa około dwóch lat, w tym czasie zostanie przebadanych około 500 tys. gwiazd. Naukowcy spodziewają się odnaleźć ok. 300 planet typu ziemskiego.

Nie zawsze kolorowo

Zgodnie ze Strategią Rozwoju Nauki w Polsce wśród celów nauki wskazuje się jej ściślejszą współpracę ze sferą biznesu poprzez stymulowanie innowacyjności. Niestety, jak wskazują badania prowadzone przez Ministerstwo Nauki i Szkolnictwa Wyższego, wciąż jeszcze przedsiębiorstwa mają słabą wiedzę na temat możliwości współpracy ze środowiskiem naukowym. Do głównych barier należą też niewystarczające uregulowania prawne dotyczące instrumentów wsparcia działalności innowacyjnej, nie najlepiej rozwinięta struktura komercjalizacji wyników prac sfery B+R, a także brak informacji na temat możliwości takiej współpracy. Przedsiębiorcy narzekają często na zamknięte środowisko naukowe. Krótka jest także tradycja innowacyjnej przedsiębiorczości w Polsce.

Europejski priorytet

Według Głównego Urzędu Statystycznego, w latach 2015-2017 aktywność innowacyjną wykazało 20,2 proc. polskich przedsiębiorstw przemysłowych oraz 11,9 proc. przedsiębiorstw usługowych. Nakłady na tę działalność poniesione w ubiegłym roku wyniosły w sumie ponad 41 mld. zł. W porównaniu do lat wcześniejszych jest to duży wzrost, choć pozostaje jeszcze wiele możliwości do wykorzystania w tym zakresie. Perspektywy zwiększenia zakresu współpracy nauki i biznesem są więc cały czas ogromne. Wciąż jest duże zapotrzebowanie na nowe parki technologiczne i inkubatory przedsiębiorczości. Coraz więcej liczących się przedsiębiorstw nawiązuje też współpracę z wyższymi uczelniami, zwłaszcza technicznymi.

– Wykreowanie, wdrożenie i stosowanie innowacji na rynku w dużej mierze zależy właśnie od dobrego przygotowania, woli współdziałania i aktywności uczelni, instytutów badawczych, parków technologicznych i przemysłowych oraz przedsiębiorców zainteresowanych nowymi technologiami – uważa Paweł Rymaszewski. – Pomocne w tym są również wyspecjalizowane fundusze finansowania innowacji m.in. fundusze kapitału zalążkowego, anioły biznesu, venture capital.

Transfer technologii jest interesujący także dla Unii Europejskiej. Pobudzanie inwestycji i tworzenie miejsc pracy jest bowiem jednym z 10 priorytetów Komisji Europejskiej na lata 2015-2019. W roku 2011 Wspólne Centrum Badawcze (Joint Research Center) uruchomiło europejskie biuro transferu technologii CIRCLE, którego celem jest wspomaganie transferu technologii wewnątrz wspólnoty.

Od roku 2015 największe inkubatory są zrzeszone w Porozumieniu Akademickich Centrów Transferu Technologii (PACTT), które oferuje członkom dostęp do ponad 65 tysięcy polskich naukowców i 14 tysięcy patentów i zgłoszeń patentowych.

Na Zachodzie (i Wschodzie) bez zmian – aktywa ryzykowne umacniają się przy nadziejach na łagodną postawę Fed i ocieplenie stosunków handlowych między USA i Chinami. USD przyjmuje defensywną postawę, ale apetyt na ryzyko zaczyna też uderzać w JPY i CHF. W odwodzie podgrzewana jest atmosfera w temacie brexitu.

Choć przez część czwartkowego handlu zanosiło się na korektę, na koniec powrócił pro-ryzykowny sentyment, więc ogólnie rynki pozostają w tym samym trybie. Wczoraj prezes Fed Powell występował publicznie, ale w najważniejszej kwestii – co z podwyżkami? – nie dowiedzieliśmy się niczego nowego. Powtórzone zostało, że teraz potrzebna jest „cierpliwość” i obserwowanie danych. Ta „cierpliwość” pojawiła się w wypowiedziach kilku członków FOMC i pokazuje, jak Fed stara się sterować przekazem, by uspokoić inwestorów. Jednocześnie jednak nie deklaruje nic w kontekście końca cyklu podwyżek, mimo że wycena rynkowa obecnie przekreśla podwyżkowy scenariusz. Jeśli na rynki powróci spokój, a dane pokażą podtrzymanie solidnego ożywienia, Fed nie zawaha się powróci do podwyżek. Na razie jednak jakby zakazane jest o tym wspominać, a zatem USD pozostanie postrzegany negatywnie na korzyść EUR, ale też walut surowcowych: AUD i NZD przez ocieplenie relacji handlowych USA-Chiny; CAD i NOK pod wpływem wzrostów cen ropy naftowej. Tryb risk-on i rosnący rynek akcji wywierają też coraz większą presje na osłabienie bezpiecznych przystani: JPY ICHF. Wczorajszy skok EUR/CHF o figurę pokazuje, gdzie drzemie potencjał rynku FX.

Premier Wielkiej Brytanii Theresa May musi zwyciężyć w glosowaniu w parlamencie nad projektem porozumienia brexitu, w przeciwnym razie sprawy (ponownie) się skomplikują. Głosowanie zaplanowano na 15 stycznia, ale jak na razie liczenie głosów zwolenników i przeciwników projektu w ławach Izby Lordów nie jest przychylne May. Co więcej, w środę May przegrała głosowanie nad poprawką, według której w przypadku porażki w głosowaniu rząd będzie miał tylko 3 dni na przedstawienie nowego planu działania. Wcześniej prawo brexitu dawało 21 dni. May wytrącono z ręki ważną kartę – nie może już straszyć parlamentarzystów, że bez przyjęcia jej projektu Wielką Brytanię czeka chaos. Ograniczenie pola manewru zwiększa szanse na wydłużenie okresu przygotowawczego i odroczeniu brexitu poza 31 marca. Tym samym najgorszy scenariusz (tzw. no-deal brexit) stał się mniej prawdopodobny, ale jest bardzo wątpliwe, abyśmy z tego powodu w notowaniach funta zobaczyli euforię. Z perspektywy tradingowej sytuacja na GBP jest bałaganem, w który mało kot się chce angażować. Płynność jest ograniczona, a stabilizacja z ostatnich dni prędzej potwierdza, że mało kto zawiera pozycje. Choć w GBP wyceniono już sporo negatywnego ryzyka politycznego, brytyjska weekendowa prasa w dalszym ciągu jest w stanie jeszcze bardziej podgrzać atmosferę. To jest największe ryzyko dla funta na najbliższe godziny.

W piątek w kalendarzu publikacji makro na pierwszym planie będą dane z Wielkiej Brytanii oraz inflacja z USA. Brytyjski przemysł powinien odnotować niewielkie odreagowanie po październikowym spadku, a po PKB oczekuje się kolejnego miesiąca pełzającego wzrostu o 0,1 proc. m/m. W USA inflacja CPI powinna spaść przez zniżki cen energii, co sprowadzi wskaźnik roczny poniżej 2 proc. Rynek większą uwagę przywiąże do inflacji bazowej, gdzie płaski lub ujemny odczyt (prog. 0,2 proc. m/m) będzie podkopywał zaufanie w skłonność Fed do dalszych podwyżek stóp procentowych. Byłaby to woda na młyn dla trwającego rajdu ryzyka.

Pomimo ożywienia gospodarczego rok 2018 przyniósł więcej postanowień sądowych. Wzrost postępowań w transporcie sygnalizuje początek trudności na rynkach zagranicznych.

W roku 2018 liczba upadłości i restrukturyzacji polskich firm wyniosła 975, czyli o 10 proc. więcej niż w roku 2017 (wg danych na koniec grudnia 2018).

Wśród rodzajów postępowań najwięcej ogłoszono upadłości (558 tj. 57 proc.).

Coraz częściej stosowane są postępowania restrukturyzacyjne, wprowadzone z początkiem 2016 roku wraz z nowym prawem. Ich udział we wszystkich postępowaniach rośnie – w roku 2018 r. wyniósł aż 43 proc.

Wśród postępowań restrukturyzacyjnych najmniej odnotowano postępowań o zatwierdzenie układu (5), a najwięcej przyspieszonych postępowań układowych (259) – skok w górę o 24 proc. Znaczący wzrost w porównaniu z rokiem 2017 odnotowano również w przypadku postępowań sanacyjnych – aż o 30 proc.

Najwięcej, bo 267 upadłości i restrukturyzacji odnotowano w produkcji, jest to o 7 proc. więcej niż w 2017 roku. Największy wzrost postępowań mamy w transporcie – o 40 proc. Budownictwo pozostaje na podobnym poziomie do tego z roku poprzedniego.

rodzaj postępowania upadłościowego

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

zmiana

2018/17

2018

(A) Upadłości

348

572

538

616

711

703

701

650

530

537

558

(A) Upadłości z możliwością zawarcia układu*

63

119

117

107

166

180

122

91

26

0

0

(B) Postępowanie o zatwierdzenie układu***

4

11

5

(B) Przyspieszone postępowanie układowe***

117

209

259

(B) Postępowanie układowe***

30

40

39

(B) Postępowanie sanacyjne***

53

88

114

ogółem

411

691

655

723

877

883

823

741

760

885

+10%

975

Grzegorz Sielewicz, główny ekonomista Coface w regionie Europy Centralnej

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

Pomimo oczekiwanego spowolnienia, rok 2018 nadal był okresem przyspieszonej aktywności gospodarczej. Zgodnie z szacunkami Coface wzrost realny PKB sięgnął 5 proc. w zeszłym roku, co stanowiło przedłużenie wysokiego tempa rozwoju gospodarki odnotowanego już w 2017 r. na poziomie 4,8 proc. Dzięki sprzyjającej sytuacji na rynku pracy konsumpcja gospodarstw domowych pozostaje główną siłą napędową naszej gospodarki. Inwestycje w aktywa trwałe w coraz większym stopniu podwyższają tempo wzrostu gospodarczego Polski. Z jednej strony utrzymuje się wzrost inwestycji publicznych, co dodatkowo wspiera kalendarz wyborczy – pod koniec zeszłego roku odbyły się wybory samorządowe, a na ten rok zaplanowane są wybory parlamentarne. Z drugiej strony wysoki stopień wykorzystania mocy produkcyjnych, braki kadrowe i utrzymująca się presja na wzrost wynagrodzeń powodują, że firmy coraz bardziej skłonne są inwestować w automatyzację i robotyzację produkcji.

Jednak sprzyjające otoczenie gospodarcze nie wpłynęło na poprawę sytuacji płynnościowej biznesu w Polsce. Liczba upadłości i restrukturyzacji przedsiębiorstw zwiększyła się o 10,2 proc. w 2018 r. Działalność biznesowa w naszym kraju wymaga dostosowania się do zmienionych warunków, których firmy nie doświadczyły wcześniej. Rekordowo niska stopa bezrobocia korzystnie wpływa na popyt, jednak utrzymująca się kolejny rok presja na wzrost wynagrodzeń i trudności w zapełnieniu wakatów znacznie ograniczają możliwości przedsiębiorstw. Braki kadrowe stały się istotniejszą barierą w bieżącej działalności biznesu niż obawy odnośnie kształtowania się popytu, który jest kluczowym czynnikiem w prowadzeniu działalności gospodarczej. Z kolei duża konkurencja, jaka jest obecna w wielu branżach w Polsce, wymusza ograniczone marże, a za wzrostem obrotów firm rzadko podąża adekwatny wzrost zysków.

Zgodnie z naszymi wcześniejszymi przewidywaniami udział restrukturyzacji w łącznej liczbie postanowień ustabilizował się i wyniósł 43 proc. na koniec 2018 roku. Daje to nadzieję, że firmy objęte restrukturyzacjami powrócą do efektywnej działalności biznesowej. Otoczenie gospodarcze pozostanie dosyć korzystne, jednak tempo wzrostu PKB będzie w tym roku już słabsze – prognoza Coface zakłada wzrost o 3,7 proc. Ostatnio publikowane wskaźniki PMI wskazały, że już drugi miesiąc z rzędu nasz przemysł jest w fazie spowolnienia ze względu na utrzymujący się spadek zamówień, w tym od kontrahentów zagranicznych. Pozostałe wskaźniki oraz wyniki badań koniunktury nie są tak pesymistyczne, jednak najlepsze w gospodarce już za nami. Obecnie wyższe ryzyko wiąże się z rynkami zewnętrznymi. Wzrost protekcjonizmu, napięcia na linii handlowej USA-Chiny, spowolnienie gospodarcze w strefie euro, niepewność związana z procesem wyjścia Wielkiej Brytanii z Unii Europejskiej to czynniki, które już są widoczne w niższej dynamice naszego eksportu w związku z bezpośrednimi i pośrednimi relacjami handlowymi Polski. Zgodnie z ostatnimi szacunkami Światowej Organizacji Handlu (WTO) dynamika globalnej wymiany handlowej zwolniła z 4,7 proc. w 2017 r. do 3,9 proc. w 2018 r., a w 2019 r. sięgnie 3,7 proc. Już na koniec zeszłego roku odnotowaliśmy znaczny wzrost upadłości i restrukturyzacji firm transportowych (o 40 proc.), a także przedsiębiorstw, gdzie udział eksportu ma duże znaczenie – jak chociażby w produkcji maszyn i urządzeń (o 33 proc.). Na naszych głównych rynkach zagranicznych pogarszają się perspektywy dla branży motoryzacyjnej, która stała się lokomotywą polskiego eksportu. Wraz z niższym tempem wzrostu gospodarczego, utrzymującymi a nawet zwiększającymi się trudnościami dla przedsiębiorstw oczekujemy, że liczba upadłości i restrukturyzacji firm w Polsce będzie się zwiększać i wzrośnie o 9,3 proc. na koniec 2019 roku.

Komentuje Paweł Jóźwik, adwokat w Kancelarii Stefaniuk i Partnerzy współpracującej z Coface

Po trzech latach obowiązywania ustawy Prawo restrukturyzacyjne obserwujemy, że liczba otwieranych postępowań stabilizuje się. Nie dziwi „popularność” trybu przyspieszonego postępowania układowego ze względu na jego odformalizowanie, niższe koszty i krótszy czas procedowania w relacji do postępowań układowego i sanacyjnego.

Liczby pokazują również, że nie sprawdza się tryb postępowania o zatwierdzenie układu. Ilość tych postępowań jest znikoma co wskazuje na to, że przepisy w tym zakresie wymagają nowelizacji. Ciężko wskazać co jest przeszkodą dla upowszechnienia się trybu, który z założenia miał być najmniej sformalizowany i gdzie udział sądu miał być ograniczony do minimum. Zysk dłużnika chociażby w postaci ochrony przed egzekucją, a w przypadku wierzycieli – możliwości uzyskania tytułów egzekucyjnych powinny skłaniać do nadawania ugodom, zwykle zawieranym prywatnie bez żadnego udziału sądu, formy układu zatwierdzanego przed sądem. W mojej ocenie należy pójść dalej i odformalizować ten tryb poprzez usunięcie wymogu zatrudnienia doradcy restrukturyzacyjnego.

Po kilku latach funkcjonowania przepisów można pokusić się o pierwsze wnioski. Z pewnością nowe przepisy działają lepiej niż stare. Przepisy o postępowaniach naprawczym i upadłości układowej były w praktyce martwe, zaś tryby restrukturyzacyjne stały się realną alternatywą dla postępowania upadłościowego. Nadal problemem jest właściwa ocena, czy niewypłacalny dłużnik winien upaść, czy właściwszym będzie tryb oddłużeniowy. W sądach nadal obowiązuje w tej kwestii ścisły formalizm co powoduje, że wiele spośród zawieranych układów nie ma prawa zostać zrealizowanych i ostatecznie kończy się upadłością.

Innym problemem jest to, że restrukturyzacja nadal jest utożsamiana z upadłością, przez co zagrożone niewypłacalnością podmioty gospodarcze nie mają realnej możliwości uzyskania na rynku finansowania swojej działalności i nawet wynikające z przepisów uprzywilejowanie wierzycieli finansujących podmiot w restrukturyzacji nie zmienia tego stanu rzeczy, co powoduje, że zwykle żądają oni daleko idących zabezpieczeń. Słusznie podnoszone są głosy praktyków, którzy wskazują, że istniejące instytucje takie jak Polski Fundusz Rozwoju, Polska Agencja Rozwoju Przedsiębiorczości, Agencja Rozwoju Przemysłu S. A., które mogłyby wspierać polskie firmy będące w restrukturyzacji, nie są skłonne udzielać tego rodzaju wsparcia poza wielkimi, głośnymi i uwarunkowanymi politycznie projektami. Brakuje systemowych rozwiązań pozwalających na objęcie wsparciem szerszej liczby podmiotów, oczywiście z zachowaniem racjonalnych zasad rynkowych.

Upadłości i restrukturyzacje według branż

branża

liczba

upadłości

2008

….

liczba upadłości

i restr.

2017

liczba upadłości

i restr.

2018

zmiana

2018/2017

PRODUKCJA, w tym:

180

250

267

+7%

Przetwórstwo przemysłowe, w tym m.in.:

168

226

232

+3%

Produkcja artykułów spożywczych i napojów

32

35

36

porównywalnie

Produkcja metali i metalowych wyrobów gotowych

18

44

53

+20%

Produkcja maszyn, urządzeń i urządzeń elektrycznych

9

18

24

+33%

Produkcja wyrobów z drewna, z wyłączeniem mebli

11

22

24

wzrost

Produkcja wyrobów z pozostałych mineralnych surowców

niemetalicznych (w tym materiały budowlane)

8

15

12

-20%

Produkcja odzieży i wyrobów tekstylnych

24

11

10

porównywalnie

Produkcja wyrobów z gumy i tworzyw sztucznych

13

18

16

spadek

Poligrafia i reprodukcja

9

10

9

porównywalnie

Produkcja mebli

12

9

10

porównywalnie

Produkcja papieru i wyrobów z papieru

8

3

5

wzrost

Przetwórstwo przemysłowe pozostałe

24

41

33

-19,5%

HANDEL, w tym m.in.:

92

219

234

+7%

Handel hurtowy

140

148

+6%

Handel detaliczny

61

66

+8%

TRANSPORT

15

40

56

+40%

BUDOWNICTWO

59

134

140

+4%

POZOSTAŁE branże, w tym m.in.:

65

242

278

+15%

Działalność związana z obsługą rynku nieruchomości

6

31

29

spadek

ogółem

411

885

975

+10%

Komentuje Marcin Siwa, dyrektor działu oceny ryzyka w Coface

Produkcja przemysłowa

Polska gospodarka rozwija się szybko, co potwierdza również sytuacja w sektorze produkcji przemysłowej. Można zauważyć niewielki wzrost upadłości i postępowań restrukturyzacyjnych, ale ze względu na duży popyt na dobra inwestycyjne i trwałego użytku obserwowany w ciągu dwóch ostatnich lat, sektor ten miał się do tej pory dobrze. Oczywiście sytuacja jest zróżnicowana w zależności od rodzaju produkcji. Popyt na materiały budowlane sprawia, że sytuacja finansowa producentów tychże materiałów jest obecnie bardzo dobra. Wysokie wzrosty cen materiałów budowlanych powodują, że ich wytwórcy nie mogą narzekać na poziom sprzedaży, czy rentowność prowadzonej działalności. Podobnie jest w przypadku produkcji dóbr konsumpcyjnych: artykułów spożywczych, mebli czy odzieży. Silny popyt stwarzał w ostatnim czasie dobre warunki dla rozwoju tego typu przedsiębiorstw. Ich płynność finansowa była zatem stosunkowo dobra, a ilość postępowań upadłościowych czy restrukturyzacyjnych nie rosła. Niepokojący jest jednak wzrost upadłości i restrukturyzacji w przemyśle maszynowym i metalowym. Na ten wzrost może mieć wpływ słabnąca koniunktura w Unii Europejskiej, zmniejszająca popyt na maszyny i urządzenia. Jeśli spowolnienie w całej Unii będzie postępowało, branża ta może mieć dalsze problemy z wypłacalnością.

Handel

Popyt wewnętrzny jest nadal silny. Nie zmienia to jednak faktu, iż w handlu nadal postępuje konsolidacja i ten trend powoduje, że postępowań upadłościowych i restrukturyzacyjnych przybywa. Coraz trudniej jest mniejszym podmiotom utrzymać się na rynku, wiele firm nie wytrzymuje konkurencji silniejszych graczy. Sytuacja może ulec pogorszeniu w momencie zmniejszenia konsumpcji. Wtedy dodatkowo ten czynnik makroekonomiczny może utrudnić funkcjonowanie wielu słabszych firm i spowodować ich problemy płynnościowe.

Budownictwo

Branża budowlana z jednej strony cieszyć się może dużą ilością zamówień, inwestycjami w infrastrukturę, rozwojem budownictwa mieszkaniowego. Z drugiej jednak strony wzrost kosztów pracy i materiałów budowlanych powodują, że ryzyko utraty płynności, czy też problemów z rentownością jest bardzo wysokie. Póki co te dwa aspekty równoważą się i nie mamy do czynienia z dramatycznym zwiększeniem niewypłacalności. Można nawet stwierdzić, że sytuacja jest dość stabilna, jednak dotyczy to przede wszystkim większych podmiotów. Wśród mniejszych firm problemy płynnościowe są dość powszechne. W naszej ocenie sytuacja powinna pozostać bez większych zmian przynajmniej przez pierwszą połowę roku 2019. Dalszy rozwój sytuacji będzie zależał przede wszystkim od poziomu inwestycji.

Transport

Branża transportowa od dłuższego już czasu cierpi na problemy płynnościowe. Zmiany przepisów w wielu krajach, negatywne sygnały płynące z niektórych gospodarek, wzrosty kosztów pracy powodują, że rentowność działalności transportowej spada. Dyscyplina płatnicza w branży jest słaba i pogarsza się. Wzrost liczby upadłości i postępowań restrukturyzacyjnych w tej branży jest największy i należy się spodziewać, że kolejne miesiące nie będą niestety lepsze.

Upadłości i restrukturyzacje w budownictwie

rok

budownictwo * (firmy budowlane)

udział budownictwa w ogólnej liczbie upadłości i restr.

obsługa rynku nieruchomości **

2018

140

14,3%

29

2017

134

15%

31

2016

135

17,8%

35

2015

160

21,6%

26

2014

168

20,0%

29

2013

213

24,1%

16

2012

218

24,9%

37

2011

143

19,8%

28

2010

98

15,0%

12

2009

82

11,9%

14

2008

59

14,3%

6

2007

49

11,0%

9

2006

81

14,1%

15

2005

129

16,3%

17

2004

226

20,3%

12

2003

361

20,0%

27

2002

431

23,1%

18

* – dane dotyczą upadłości wykonawczych firm budowlanych (nie obejmują producentów i dystrybutorów materiałów budowlanych) i obejmują poniższe kody PKD:

41 – roboty budowlane związane ze wznoszeniem budynków

42 – roboty związane z budową obiektów inżynierii lądowej i wodnej

43 – roboty budowlane specjalistyczne

** – kod PKD 68 – działalność związana z obsługą rynku nieruchomości

Upadłości i restrukturyzacje według regionów

województwo

liczba upadłości

i restr.

2017

liczba upadłości

i restr.

2018

zmiana

2018/2017

mazowieckie

184

175

-5%

śląskie

112

114

wzrost

wielkopolskie

78

94

+20,5%

dolnośląskie

98

87

-11%

podkarpackie

35

61

+74%

małopolskie

52

58

+11,5%

kujawsko-pomorskie

38

55

+45%

lubelskie

43

52

+21%

podlaskie

29

51

+76%

zachodniopomorskie

52

49

-6%

pomorskie

42

48

+14%

warmińsko-mazurskie

41

34

-17%

łódzkie

30

34

+13%

opolskie

19

26

+37%

świętokrzyskie

14

24

+71%

lubuskie

18

13

-28%

ogółem

885

975

+10%

W większości województw widać wzrost liczby firm objętych restrukturyzacją, bądź upadających. Województwo mazowieckie otwiera listę i jak co roku najwięcej postępowań (175) mamy właśnie na tym obszarze, ale województwo odnotowało jednocześnie spadek o 5 proc.

Największy skok postępowań obserwujemy w województwach: podlaskim (+76%), podkarpackim (+74%), świętokrzyskim (+71%) i kujawsko-pomorskim (+45%).

Natomiast najmniej upadłości i restrukturyzacji mamy w województwie lubuskim (13). Tam też odnotowaliśmy największy spadek postępowań (o 28%).

Upadłości i restrukturyzacje według form prawnych przedsiębiorstw

forma prawna

liczba

upadłości

2008

…

liczba upadłości

2014

liczba upadłości

2015

liczba

upadłości

i restr.

2016

liczba

upadłości

i restr.

2017

liczba

upadłości

i restr.

2018

zmiana

2017/2016

Spółka z o.o.

260

455

427

402

472

471

porównyw.

Przedsiębiorca

84

208

183

221

250

308

+23%

Spółka akcyjna

28

66

54

58

73

92

+26%

Spółka komandytowa

3

24

19

24

30

41

+37%

Spółka jawna

13

41

37

29

29

38

+31%

Spółdzielnia

14

19

10

17

14

12

spadek

Pozostałe formy

9

10

11

9

17

13

-23,5%

ogółem

411

823

741

760

885

975

+10%

Analizując formy prawne upadających i restrukturyzowanych przedsiębiorstw, największą grupę stanowią spółki z ograniczoną odpowiedzialnością (48 proc.), jednak ogólna liczba postanowień w 2018 r. w tym sektorze podobna jest do tej z 2017 roku. Znaczny wzrost liczby upadłości i restrukturyzacji obserwujemy natomiast w grupie przedsiębiorców, spółek akcyjnych, spółek komandytowych oraz spółek jawnych. Jedynie w przypadku spółdzielni odnotowaliśmy spadek liczby postanowień (o 14 proc.).

Wielkość, wiek i zatrudnienie w upadających i restrukturyzowanych firmach

Obroty

Zgodnie z analizą obrotów firm, których upadłość lub restrukturyzację ogłoszono w 2018 roku, problem niewypłacalności dotyczy w większości firm średnich i małych. Na około 50 proc. przedsiębiorstw, o których dane finansowe posiadał Coface*, 55 proc. firm objętych postępowaniami generowało obrót pomiędzy 5 a 50 mln złotych. 31 proc. stanowiły firmy z rocznym obrotem do 5 mln złotych. Najmniejszą grupą stanowiącą 14 proc. były przedsiębiorstwa duże, generujące powyżej 50 mln zł obrotu rocznie. W 2011 roku, w którym rozpoczęto analizę wielkości obrotów, najmniejsze firmy wobec, których toczyły się postępowania stanowiły aż 42 proc., a największe jedynie 6 proc.

Roczne obroty

udział

w 2011

udział

w 2012

udział

w 2013

udział

w 2014

udział

w 2015

udział

w 2016

udział

w 2017

udział

w 2018

do 5 mln PLN

42%

35%

29%

31%

32%

30%

33%

31%

5-50 mln PLN

52%

53%

59%

56%

60%

56%

53%

55%

Powyżej 50 mln PLN

6%

12%

12%

13%

7%

14%

14%

14%

* Należy dodać, że większość firm, których danych finansowych Coface nie posiadał, to przedsiębiorstwa małe, które często nie publikują swoich danych finansowych.

Pod względem obrotów, na pierwszym miejscu listy upadłości znalazła się firma ALLGAME S.A. zajmująca się sprzedażą hurtową sprzętu elektronicznego i telekomunikacyjnego. W czołówce znajdują się również Spółdzielnia Mleczarska w Rypinie ROTR, firma prowadząca działalność handlową zużytymi akumulatorami kwasowo – ołowiowymi, samochodowymi i przemysłowymi Orzeł Surowce Sp. z o.o., czy znana firma Próchnik S.A.

W gronie znanych firm objętych postępowaniami restrukturyzacyjnymi znalazły się: Grupa Piotr i Paweł Sp. z o.o., Piotr i Paweł S.A. oraz Piotr i Paweł Detal Sp. z o.o., wobec których otwarto postępowanie sanacyjne. Przyspieszonym postępowaniem układowym objęte zostały natomiast linie lotnicze Small Planet Airlines, GetBack S.A. oraz firma z najwyższym obrotem z listy, czyli dystrybutor prasy RUCH S.A.

Wiek

Zgodnie z analizą wieku upadających i objętych postępowaniami restrukturyzacyjnymi przedsiębiorstw dominują firmy z kilku i kilkunastoletnim stażem działalności. Jest ich blisko 72 proc. Przedsiębiorstwa założone przed 1990 rokiem stanowią jedynie 6 proc.

Najstarszą firmą na liście postępowań, która objęta została upadłością są Żywieckie Zakłady Papiernicze Solali S.A., których korzenie sięgają 1833 roku. Postępowanie sanacyjne zostało otwarte wobec Zakładów Metalurgicznych Pomet S.A. z Poznania, z historią rozpoczynającą się w 1913 roku. Zaś przyspieszonym postępowaniem układowym objęta jest firma założona w 1918 roku – Ruch S.A. Inną znaną firmą z bardzo długą historią, która natomiast znajduje się w upadłości, jest Próchnik S.A., założony w 1948 roku.

Zatrudnienie

Analizując zatrudnienie, na około 50 proc. przedsiębiorstw, o których dane posiadał Coface, zdecydowaną większość, bo aż 68 proc. przedsiębiorstw stanowią te zatrudniające od 10 do 100 osób. Firmy, gdzie pracuje do 10 osób, a także przedsiębiorstwa zatrudniające powyżej 100 pracowników stanowią 16 proc.

Tu należy pamiętać, że firmy, dla których Coface nie posiada danych to głównie firmy najmniejsze, więc udział tej grupy jest w rzeczywistości wyższy.

Gospodarka światowa w ubiegłym roku wciąż przyspieszała. Zdecydowanie był to jednak ostatni okres takiego globalnego wzrostu. W Europie pierwsze sygnały spowolnienia można było obserwować mniej więcej w połowie 2018 roku, a w Stanach Zjednoczonych takie oznaki pojawiają się dopiero teraz. Oznacza to, że poprzedni rok był szczytem cyklu koniunkturalnego – a wkrótce czeka nas globalne spowolnienie. W przypadku Polski spowolnienie będzie oznaczało, że wzrost z 5 proc. w 2018 roku spadnie do ok. 3,5-4 proc. Główne zagrożenia dla naszej gospodarki tkwią poza granicami naszego kraju. Im bardziej pogorszy się sytuacja w Europie i Stanach Zjednoczonych na fali postępujących wojen handlowych między USA a Chinami oraz możliwego twardego Brexitu, tym bardziej odbije się to na Polsce.

– W Polsce spowolnienie gospodarcze jeszcze nie nastąpiło, natomiast pod koniec roku pojawiły się pierwsze sygnały, że 2019 nie będzie już pod tym względem tak dobry – powiedział serwisowi eNewsroomMateusz Walewski, główny ekonomista BGK – Scenariusz na najbliższy rok zakłada raczej miękkie lądowanie – spowolnienie gospodarcze, a nie kryzys. Ten jest rzadko przewidywany przez prognostów i ekonomistów, zdarza się raczej niespodziewanie. Wtedy też następuje spadek PKB do ujemnych poziomów wzrostu. Jesteśmy bardzo związani z gospodarką europejską, szczególnie niemiecką. Zabezpieczeniem jest dla nas dobra sytuacja na rynku pracy, która nie powinna się zmienić. Dzięki temu utrzyma się wysoki poziom konsumpcji, który nadal będzie istotnym elementem decydującym o tym, że wzrost gospodarczy w Polsce nie spadnie poniżej 3 proc. Oprócz tego napływ środków unijnych pozwoli nam utrzymać dobrą dynamikę inwestycji – ocenił Walewski.

Blisko 200 tys. odwiedzających z całego świata, 4,5 tys. wystawców i ponad miliard relacji na Twitterze z każdej edycji – w Las Vegas trwają prestiżowe, największe na świecie targi elektroniki użytkowej CES 2019. Jak co roku w trakcie wydarzenia swoją premiery mają prototypy i najbardziej zaawansowane technologicznie nowinki. Wśród polskich reprezentantów na tegorocznych targach jest specjalizująca się w rozwiązaniach smart home firma FIBARO. Jej projekty zdobyły dwie prestiżowe nagrody CES 2019 Innovation Honorees.

– Dziś urządzenia zaczynają same ze sobą rozmawiać, wspierają się dzięki różnego typu sensorom. Dlatego FIBARO postanowiło od samego początku wspierać właśnie ideę inteligentnego domu, domu przyjaznego dla jego mieszkańców, stąd rozwój firmy właśnie w tym kierunku – mówi agencji informacyjnej Newseria Biznes Tomasz Jankowski, Product Director w FIBARO.

Według szacunków Ericssona w 2021 roku do sieci będzie podłączonych już 28 mld urządzeń, z których ponad połowę, czyli 16 mld, będą stanowić urządzenia IoT. Internet rzeczy w kolejnych latach ma się rozwijać w 30-proc. tempie, stanowiąc bazę dla rozwiązań z zakresu smart home, które cieszą się błyskawicznie rosnącą popularnością. Dziś niemal wszystkie analogowe urządzenia można już podłączyć do internetu, a według prognoz Gartnera w 2022 roku w typowym domu będzie już nawet ok. 500 inteligentnych urządzeń komunikujących się z siecią i sobą nawzajem. Popyt na inteligentne mieszkania stale rośnie – z szacunków Lucintel wynika, że w ciągu kolejnych 5 lat ten rynek będzie rósł w tempie 9,5 proc. rocznie, aby w 2023 roku przekroczyć wartość 107,4 mld dol.

Rozwiązania, które pozwalają zdalnie sterować oświetleniem, ogrzewaniem, klimatyzacją, monitoringiem i wszystkimi domowymi urządzeniami, cieszą się coraz większą popularnością także w Polsce. Według badań Somfy rozwiązaniami typu smart home jest zainteresowanych dwie trzecie Polaków, a 30 proc. byłoby skłonnych przeznaczyć na ten cel do 5 tys. zł.

– Jest kilka kluczowych rzeczy, na które trzeba zwrócić uwagę przy budowie inteligentnego domu. Na pierwszym miejscu stawiamy na bezpieczeństwo i komfort użytkowania naszych urządzeń i całego ekosystemu. Istotna jest również możliwość jego dowolnej rozbudowy i konfiguracji. Budowę inteligentnego domu możemy rozpocząć od kilku urządzeń i później dowolnie rozbudowywać cały system – mówi Tomasz Jankowski.

Polska firma specjalizująca się z rozwiązaniach typu smart home zdobyła dwie nagrody tegorocznych targów CES w Las Vegas – prestiżowych, największych na świecie targach elektronicznych, na których co roku prezentowane są innowacje, prototypy i najbardziej zaawansowane technologicznie projekty.

– Zdobyliśmy nagrodę [CES 2019 Innovation Honoree – red.] za najnowszą aplikację, która wykorzystuje uczenie maszynowe, oraz za Smart Implant – przełomowe urządzenie, które pozwala nam każdy wykorzystywany w domu sprzęt zintegrować z siecią IoT. Urządzenie jest niewielkie, ale potrafi naprawdę dużo. Dzięki niemu można podłączyć do inteligentnej sieci swoje stare, ulubione urządzenia takie jak gramofon czy system Hi-Fi – mówi Tomasz Jankowski.

Smart Implant to rozwiązanie, które na tegorocznych targach CES miało swoją premierę. Pozwala „ożywiać” stare sprzęty – innymi słowy, może zamienić niemal każde analogowe urządzenie w inteligentne, obsługiwane bezprzewodowo z poziomu smartfona. Taki implant można zintegrować nawet z projektorem czy magnetowidem z lat 90. Polska firma ma niedługo podać daty premier Smart Implant na poszczególnych rynkach.

– Na tegorocznych targach CES premierę ma też cała linia inteligentnych włączników i gniazd Walli. Są zgodne ze standardem Z-Wave, w przepięknym designie, zintegrowane ze standardowymi włącznikami, dzięki czemu nie trzeba kupować osobno przełącznika i pasującego modułu – mówi Tomasz Jankowski.

Jak podkreśla, rozwiązania typu smart home coraz częściej są wspierane przez technologię uczenia maszynowego. Algorytmy zapamiętują i analizują nawyki użytkownika, dzięki czemu system automatycznie dopasowuje się do jego potrzeb i wyprzedza jego ruchy. To właśnie na machine learning bazuje wprowadzona na rynek przez FIBARO aplikacja do zdalnego sterowania systemem smart home. To również drugie rozwiązanie wyróżnione nagrodą CES 2019 Innovation Honorees.

– Aplikacja, wykorzystując uczenie maszynowe, potrafi zasugerować, co w danym momencie użytkownik chciałby zrobić i jakie są jego potrzeby. Przykładowo, będzie wiedziała, że wracając do domu po pracy, zawsze najpierw zapalamy światło w kuchni albo ustawiamy temperaturę 20,5 stopnia na termostacie. Kiedy nie ma nas w domu, ta temperatura spadnie np. do 19 stopni. Dzięki uczeniu maszynowemu ta aplikacja „żyje swoim życiem”, podlega ciągłym zmianom, ale jest też łatwiejsza i bardziej przyjazna w użytkowaniu – mówi Tomasz Jankowski.

Krystian Bergmann, Head of Technical Projects IoT w FIBARO, ocenia, że w tym roku w Las Vegas prezentuje się relatywnie niewiele firm z Polski. Jednak dla FIBARO obecność na największych na świecie targach elektronicznych to również okazja do zaznaczenia swojej obecności na amerykańskim rynku, bo producent działa globalnie. Jednocześnie podkreśla, że nie zamierza rezygnować z produkcji w Polsce – tym bardziej że produkty made in EU cieszą się w Stanach dobrą renomą.

– Rynek amerykański jest jednym z największych na świecie pod względem siły nabywczej konsumentów. Ludzie tutaj bardzo naturalnie wykorzystują nowoczesne technologie, a w branży smart home, w której działamy, amerykański użytkownik jest najbardziej wyedukowanym klientem na całym świecie. Co więcej, systemy takie jak Google Home czy Amazon Alexa, czyli bardzo popularni asystenci głosowi, są na tym rynku bardzo popularne, dlatego również urządzenia smart są tak rozpowszechnione – mówi Krystian Bergmann.

Interim management, czyli powierzenie funkcji managerskiej komuś, kto nie jest formalnie częścią zespołu, staje się coraz popularniejszy. W Polsce środowisko interim menadżerów, którzy znają swoją wartość na rynku pracy i pracują za wyższe stawki przez określony z góry czas, szacuje się na ok. 1,5 tys. osób. Potencjał rynku jest dużo większy niż jego dzisiejsze zastosowanie. Większość firm nie zdaje sobie sprawy, że może w ten sposób rozwiązać ważne problemy i bardzo szybko sięgnąć po ludzi z dużym doświadczeniem – przekonuje prof. Tomasz Rostkowski z Instytutu Kapitału Ludzkiego w SGH.

– Interim management jest zjawiskiem bardzo szerokim, ale w skrócie oznacza to powierzenie jakiejś funkcji menadżerskiej komuś, kto nie jest formalnie częścią zespołu. Może się kojarzyć z zatrudnieniem na zastępstwo, ale też zatrudnieniem do konkretnej, jasno zdefiniowanej wcześniej funkcji – tłumaczy w rozmowie z agencją informacyjną Newseria Biznes prof. Tomasz Rostkowski z Instytutu Kapitału Ludzkiego w SGH.

Interim management w Polsce jest jeszcze stosunkowo mało znany. Pojawił się w Europie jako sposób ucieczki przed restrykcyjnymi przepisami prawa pracy. Część menadżerów, zwłaszcza tych o uznanej renomie, pracuje na określony z góry czas, ale jednocześnie rezygnuje z ochrony pracowniczej. Na rozwiązaniu korzystają obie strony – pracodawcy zyskują specjalistę, a do tego mają gwarancję oczekiwanego rezultatu, menadżerowie zaś wyższe wynagrodzenie i możliwość partycypacji w zysku firmy.

– Największe pole do popisu mają menadżerowie, którzy są odpowiedzialni za wprowadzenie jakiejś zmiany, czyli wprowadzenie do już istniejącej organizacji całkowicie nowych rozwiązań. Nie ma sensu zatrudnianie takiej osoby bezterminowo, bo wiadomo, że jej rola skończy się razem z zakończeniem tego projektu, więc łączy to w sobie wszystkie zalety zewnętrznego doradztwa z jednoczesnym posiadaniem własnego pracownika, w pełni odpowiedzialnego za wdrożenie – przekonuje prof. Tomasz Rostkowski.

Eksperci oceniają, że interim management sprawdza się także w dobie kryzysu, kiedy firmy szukają sposobów optymalizacji kosztów, a na rynku więcej jest menadzerów szukających nowych projektów.

Z raportu Stowarzyszenia Interim Managers wynika, że środowisko to w naszym kraju szacuje się na ok. 1,5 tys. (dane z początku 2017 roku), ale w ciągu 5 lat zanotowało ponad 180-proc. wzrost. Do Europy Zachodniej sporo nam jeszcze brakuje – w Wielkiej Brytanii jest ich 20 tys., a w Niemczech – 15 tys.

– Potencjał tego rynku jest dużo większy niż dzisiejsze jego zastosowanie. Większość firm nie zdaje sobie sprawy z tego, że może w taki sposób rozwiązać ważne problemy i bardzo szybko sięgnąć po ludzi z dużym doświadczeniem, którzy właściwie niemal natychmiast wchodzą do organizacji i osiągają rezultaty – ocenia ekspert SGH. – Jest to też niespodziewanie korzystne rozwiązanie finansowo. Mając na uwadze to, jak duże trzeba ponieść koszty z zatrudnieniem osób mniej kompetentnych, ta różnica nie jest odstraszająca, więc wydaje się, że kwestie finansowe nie są barierą.

Jak wynika z poprzedniej edycji raportu, średnie stawki wynagrodzeń oscylują wokół 2–2,3 tys. zł za dzień. Rozpiętość wynagrodzeń sięga od 750 zł do ponad 4 tys. zł dziennie. Najczęściej na taką formę pracy decydują się w Polsce osoby w wieku 40–49 lat, na dojrzałych rynkach Europy Zachodniej najliczniejszą grupę (blisko połowę wszystkich tak zatrudnionych) stanowią osoby w wieku 50–59. Rośnie też liczba osób 60+, którzy stanowią ponad 10 proc. interim menadżerów.

– Decydują się na ten zawód osoby, które już mają jakąś karierę zrealizowaną, nie potrzebują już nic udowadniać sobie i światu, raczej chcą się w pewien sposób podzielić swoimi doświadczeniami. Bardzo często są to ludzie, którzy wyszli z największych organizacji, gdzie zrobili znakomite kariery i teraz są bardzo zainteresowani tym, żeby wspierać organizacje mniejsze, a nawet start-upy. Jak się okazuje, to też jest bardzo dobre miejsce do wykorzystania ich kompetencji – wskazuje prof. Tomasz Rostkowski.

Technologia Invisible-to-Visible, która w trakcie jazdy łączy informacje z czujników na zewnątrz i wewnątrz pojazdu z danymi z chmury – to innowacja, którą na tegorocznych targach CES 2019 w Las Vegas prezentuje Nissan. Japoński koncern stworzył rozwiązanie, które podczas jazdy w deszczu wyświetli w samochodzie słoneczną scenerię albo pozwoli kierowcy połączyć się z dowolną osobą, która pojawi się w samochodzie jako trójwymiarowy awatar. Oprócz frajdy, technologia I2V ma zapewnić maksymalne bezpieczeństwo i pewność jazdy.

Na targach elektroniki użytkowej w Las Vegas nie brakuje marek motoryzacyjnych, których oferta pokazuje, w jakiem kierunku będzie rozwijać się ta branża. Nissan prezentuje na CES 2019 technologię Invisible-to-Visible (I2V), która w trakcie jazdy łączy informacje z czujników na zewnątrz i wewnątrz pojazdu z danymi z chmury. To stwarza praktycznie nieograniczone możliwości. Przykładowo, pozwala śledzić najbliższe otoczenie pojazdu, a nawet przewidywać co może się zdarzyć, np. pokazując, co jest za rogiem budynku, do którego zbliża się samochód.

– Zmierzając ku erze jazdy autonomicznej, stawiamy sobie dwa cele. Pierwszym jest zwiększenie poczucia pewności kierowców, a drugim uczynienie samej jazdy bardziej ekscytującą. I2V jest technologią, która umożliwia realizację obu tych celów – mówi agencji informacyjnej Newseria Biznes dr Tetsuro Ueda, szef ekspertów w Centrum Badawczym Nissan Motor Company. – Przykładowo, dzięki niej użytkownik może połączyć się cyfrowo z dowolnym innym kierowcą, niezależnie od jego lokalizacji, za pośrednictwem metawersum, dzięki czemu można dzielić doświadczenie jazdy z wybranymi osobami.

W praktyce działa to w ten sposób, że kierowca może połączyć się w wirtualnym świecie Metaverse z dowolną osobą – znajomym lub członkiem rodziny, który pojawi się w samochodzie jako trójwymiarowy awatar, żeby udzielić pomocy albo zapewnić towarzystwo w trakcie długiej trasy.

Technologia I2V łączy świat rzeczywisty i wirtualny. Goście na CES 2019 mogą założyć parę okularów z rozszerzoną rzeczywistością i wejść do demonstracyjnego kokpitu Nissana, wyposażonego w trójwymiarowe interfejsy i wyświetlacze, żeby przekonać się o jej możliwościach. I2V pomoże m.in. w znalezieniu miejsca parkingowego w ruchliwym centrum handlowym albo wyszuka w lokalnym przewodniku i poda kierowcy informacje o miejscu, które ten odwiedza po raz pierwszy. Technologia ma zapewnić nie tylko większe bezpieczeństwo i pewność jazdy, ale i dostarczyć niezapomnianych wrażeń. Dlatego w trakcie jazdy w deszczu można na przykład wyświetlić w środku samochodu scenerię słonecznego dnia.

– Przyszłość należy do jazdy autonomicznej. Korzystając z technologii Omni-Sensing, zbieramy dane z każdego samochodu znajdującego się na drodze i przesyłamy je do chmury. Dzięki symulacjom możemy przewidzieć, co stanie się w najbliższej przyszłości. Możemy także zwiększyć poczucie pewności kierowców dzięki dostępowi na bieżąco do danych sztucznej inteligencji pojazdu i ich wizualizacji – mówi dr Tetsuro Ueda.

I2V jest zasilany przez inną technologię opracowaną przez Nissana – Omni-Sensing, która pełni rolę centrum danych gromadzących w czasie rzeczywistym informacje o ruchu drogowym, otoczeniu samochodu i jego wnętrza. Technologia mapuje 360-stopniową wirtualną przestrzeń wokół samochodu, aby dostarczyć informacji m.in. na temat stanu drogi, widoczności, oznakowania lub znajdujących się w pobliżu pieszych. Może również monitorować ludzi w samochodzie za pomocą czujników wewnętrznych, aby lepiej przewidzieć, kiedy mogą potrzebować pomocy albo gdy powinni zrobić przerwę w jeździe.

– Korzystamy z technologii rzeczywistości mieszanej, nakładając to, co niewidoczne na rzeczywisty obraz – mówi dr Tetsuro Ueda.

Jak ocenia, technologia I2V może powszechnie zagościć na rynku za około dziesięć lat. Jednak Invisible-to-Visible to nie jedyna nowość, którą japoński koncern przywiózł do Las Vegas. Na tegorocznych targach można zobaczyć także elektrycznego crossovera IMx KURO, Nissana LEAF e+ o zwiększonej mocy i zasięgu oraz debiutującego w USA wyścigowego, elektrycznego Nissana LEAF NISMO RC z napędem na wszystkie koła.

CES (Consumer Electronics Show) to prestiżowe, największe na świecie targi elektroniki użytkowej, podczas których prezentowane są najnowsze produkty, technologie i prototypy, które dopiero trafią na rynek. Tegoroczne targi odbywają się w Las Vegas w dniach 8–11 stycznia. Na blisko 25 tys. mkw. prezentuje się kilka tysięcy marek, globalnych koncernów i start-upów, które do Las Vegas przywiozły to, co mają w ofercie najlepszego.

Po latach boomu liczba gospodarstw ekologicznych w Polsce zaczyna spadać. Wynika to m.in. z faktu, że część z nich nie zajmowała się produkcją z przeznaczeniem na rynek, a jedynie pobieraniem dopłat. Z drugiej strony wyspecjalizowane gospodarstwa, które realnie produkują i dostarczają ekożywność, umacniają swoją pozycję na szybko rosnącym rynku. Rolnikom potrzebne jest jednak wsparcie i szeroka edukacja konsumentów dotycząca zalet zdrowej żywności. Coraz większym problemem takich gospodarstw jest również brak pracowników, bo rolnictwo ekologiczne – w większym stopniu niż tradycyjne – wymaga pracy manualnej.

– Liczba gospodarstw ekologicznych w Polsce maleje, za to nie zmienia się liczba producentów, którzy realnie produkują i dostarczają na rynek. Można nawet powiedzieć, że stają się bardziej wykwalifikowani, produkują coraz więcej. Ubywa natomiast gospodarstw, które nic nie produkują, mają jakieś łąki czy uprawy – mówi agencji informacyjnej Newseria Biznes Łukasz Gębka z Farmy Świętokrzyskiej i Polskiej Izby Żywności Ekologicznej.

Według danych resortu rolnictwa, w latach 2003–2013 nastąpił w Polsce boom rolnictwa ekologicznego, a liczba takich gospodarstw zwiększyła się 11-krotnie (z 2,3 tys. do prawie 26,6 tys.). Obecnie natomiast ich liczba spada – w 2017 roku działalność w zakresie rolnictwa ekologicznego prowadziło już 21,4 tys. podmiotów, w tym prawie 20,3 tys. rolników ekologicznych gospodarujących na powierzchni 495 tys. ha. Największą powierzchnię ekologicznych użytków rolnych zajmowały rośliny na paszę. Na drugim miejscu znajdowały się łąki i pastwiska oraz zboża. Malejąca liczba gospodarstw ekologicznych wynika po części z faktu, że niektóre z nich nie zajmują się produkcją z przeznaczeniem na rynek, a jedynie pobierają dopłaty. Z drugiej strony, w 2017 roku znacząco wzrosła liczba podmiotów przygotowujących produkty ekologiczne – ich liczba sięgnęła 795 (z czego 664 zajmowały się wyłącznie przetwórstwem).

– Aby produkcji ekologicznej było więcej, potrzebne jest wsparcie na wielu płaszczyznach. Trzeba lepiej zorganizować wsparcie ze strony ośrodków doradztwa rolniczego. Na pewno potrzebne są też pieniądze, które będą promowały żywność ekologiczną. Powinniśmy zacząć od konsumentów, bo żeby produkować, trzeba mieć gdzie sprzedawać. Trzeba pokazywać konsumentowi, jak wygląda ta produkcja, organizować spotkania w gospodarstwach, pokazywać badania świadczące o tym, że produkt ekologiczny zawiera więcej witamin, jest pozbawiony pestycydów – wylicza Łukasz Gębka.