SPIE dokonuje roszady w zarządzie regionu Europy Środkowej. Nowym liderem zostaje Łukasz Nowiński, który zastąpi Pawła Skowrońskiego.

Z dniem 31 grudnia 2025 r. dr Paweł Skowroński ustąpi ze stanowiska dyrektora zarządzającego SPIE Central Europe i członka Komitetu Wykonawczego Grupy SPIE. Od 2018 r. kierował pomyślnym rozwojem jednostek biznesowych SPIE w Polsce, Słowacji, Czechach i na Węgrzech.

Z dniem 1 stycznia 2026 r. Łukasz Nowiński, obecnie kierujący działalnością SPIE w Polsce, zostanie mianowany dyrektorem zarządzającym SPIE Central Europe i dołączy do Komitetu Wykonawczego Grupy SPIE. Łukasz Nowiński ma 49 lat i jest absolwentem WSB-National Louis University w Polsce, gdzie uzyskał tytuł magistra zarządzania i stosunków międzynarodowych. Przez ponad 5 lat pełnił funkcję dyrektora generalnego Assa Abloy w Polsce, a następnie w 2017 r. dołączył do SPIE w wyniku przejęcia Agis Group, w której od 2012 r. pełnił funkcję dyrektora generalnego. Następnie kierował zespołem ds. akwizycji w Europie Środkowej, realizując 5 transakcji, a w 2024 r. został dyrektorem zarządzającym na Polskę.

– Serdecznie dziękuję dr Pawłowi Skowrońskiemu za jego niezachwiane zaangażowanie i cenny wkład w działalność Grupy oraz życzę mu wszystkiego najlepszego na przyszłość. Jednocześnie życzę Łukaszowi Nowińskiemu wielu sukcesów w kierowaniu i dalszym rozwoju SPIE Central Europe – powiedział Gauthier Louette, prezes i dyrektor generalny SPIE.

Obowiązujący od 1 października 2025 r. system kaucyjny budzi wiele wątpliwości przedsiębiorców w praktyce. W oparciu o wniosek interwencyjne jednego z przedsiębiorców Rzecznik Małych i Średnich Przedsiębiorców zwraca uwagę na potrzebę właściwej interpretacji nowych przepisów w odniesieniu do popularnej usługi, jaką jest sprzedaż i dostawa potraw wraz z napojami – na wynos, gdy zamówienie składane jest telefonicznie lub przez aplikację, także gdy realizacja odbywa się z udziałem podmiotów trzecich. Jak zauważa w swoim wystąpieniu do Minister Klimatu i Środowiska Pauliny Hennig-Kloski Rzecznik MŚP Agnieszka Majewska, brak jest jasnych wytycznych w zakresie poboru kaucji.

Różne modele współpracy i sposobu realizacji zamówień w branży gastronomicznej uwidaczniają kolejny sygnalizowany przez przedsiębiorców problem, tym razem związany z prawidłową interpretacją pojęcia „miejsca sprzedaży”. Wątpliwości w tym przypadku budzi jednoznaczne ustalenie tego w przypadku sprzedaży na wynos lub w dostawie realizowanej przez podmiot trzeci z wykorzystaniem aplikacji.

W kontekście omawianych zagadnień należy pamiętać, że nawet niezamierzona nieprawidłowa interpretacja regulacji w zakresie poboru kaucji może grozić nałożeniem na przedsiębiorcę administracyjnych kar pieniężnych. Z tego powodu Minister Majewska wystąpiła do MKiŚ o jednoznaczne stanowisko, które usunie wątpliwości przedsiębiorców w zakresie wykładni obowiązującego prawa, a jednocześnie przyczyni się do sprawniejszego wdrożenia i funkcjonowania systemu kaucyjnego.

Sztuczna inteligencja miała usprawniać pracę firm i automatyzować procesy. Tymczasem, jak wynika z najnowszej analizy Unit 42, jednostki badawczej Palo Alto Networks, staje się także narzędziem dla cyberprzestępców, którzy nie korzystają już wyłącznie z ogólnodostępnych modeli AI[1]. Coraz częściej trenują własne, w pełni złośliwe LLM-y, zaprojektowane wyłącznie do prowadzenia ataków.

To zjawisko, które jeszcze rok temu wydawało się czysto teoretyczne, dziś jest jednym z najszybciej rozwijających się obszarów podziemnej gospodarki technologicznej. Badacze Palo Alto Networks odkryli, że przestępcy tworzą całe środowiska przypominające… legalne startupy AI, z własnymi „marketplace’ami”, usługami abonamentowymi i modelami aktualizowanymi tak samo, jak produkty znanych firm technologicznych. Różnica polega na tym, że te modele nie mają żadnych barier – można nimi generować złośliwy kod, budować kampanie phishingowe dopasowane do konkretnego odbiorcy czy analizować luki w zabezpieczeniach firm.

Szczególnie zaskakuje skala profesjonalizacji tego ekosystemu. Niektóre modele oferują nawet „wersje językowe” dopasowane do regionów. Przykładowo przestępcy wykorzystują AI do przygotowywania treści, które wyglądają jak naturalne komunikaty banków, firm kurierskich czy instytucji publicznych – i to nie w jednym, ale w kilkunastu językach naraz. W praktyce oznacza to, że cyberataki stają się bardziej wiarygodne niż kiedykolwiek wcześniej – podkreśla Wojciech Gołębiowski, wiceprezes i dyrektor zarządzający Palo Alto Networks w Europie Środkowo-Wschodniej.

Skala globalnego rozwoju AI dodatkowo sprzyja temu zjawisku. Według raportu Stanford University w samym 2023 roku wydano 149 foundation models – ponad dwukrotnie więcej niż rok wcześniej, z czego aż 66% w formie open source[2]. To oznacza, że coraz więcej zaawansowanych modeli – w tym takich, które mogą zostać wykorzystane do nadużyć – jest publicznie dostępnych i łatwych do modyfikacji. Jednocześnie koszt uzyskania wydajności na poziomie GPT-3.5 spadł 280-krotnie między listopadem 2022 a październikiem 2024[3]. W praktyce obniża to próg wejścia dla wszystkich – także dla grup przestępczych, które mogą trenować lub dostosowywać własne modele znacznie taniej niż jeszcze dwa lata temu.

Złośliwe LLM-y działają inaczej niż znane, komercyjne modele. Są trenowane na danych pozyskiwanych z forów przestępczych, wycieków baz danych, kodów malware’u i instrukcji służących do obchodzenia zabezpieczeń. W praktyce oznacza to, że model „uczy się” tego, co w legalnych systemach AI jest celowo blokowane – sposobów na pisanie niebezpiecznego kodu, tworzenie socjotechnicznych scenariuszy czy identyfikowanie podatnych punktów w infrastrukturze. Co więcej, modele te działają w zamkniętych środowiskach uruchamianych na prywatnych serwerach, dzięki czemu trudno je monitorować i jeszcze trudniej blokować ich aktywność.

Mechanizm działania złośliwych LLM-ów polega również na ciągłej adaptacji. Jeśli wygenerowany przez model atak zostanie zablokowany, przestępcy mogą natychmiast poprosić AI o przygotowanie nowej wersji – zmienionego phishingu, innej formy malware’u czy kodu, który wygląda jak niewinna biblioteka open source. Model analizuje, co zostało odrzucone, i automatycznie modyfikuje swoje działania, aż do osiągnięcia skutecznej wersji ataku. To podejście niemal identyczne jak w procesie trenowania legalnych modeli AI – z tą różnicą, że tutaj pętlę uczenia zamknięto wokół działań przestępczych, co daje grupom cyberprzestępczym przewagę szybkości i skali, jakiej wcześniej nie miały.

Z perspektywy biznesu nowe zagrożenie polega na tym, że modele przestępców działają w prywatnych środowiskach, niewidocznych z zewnątrz. Nie podlegają moderacji, nie mają limitów bezpieczeństwa i nie zostawiają typowych śladów, które można byłoby wykryć tradycyjnymi narzędziami. To sprawia, że ataki są trudniejsze do wychwycenia, a ich wykrycie wymaga systemów, które również wykorzystują sztuczną inteligencję.

Przestępcze modele AI nie tylko obniżają próg wejścia dla nowych cyberprzestępców, ale umożliwiają doświadczonym grupom działanie z niespotykaną dotąd szybkością i skalą. Wiele ataków, które kiedyś wymagały ręcznej pracy, dziś można wygenerować jednym poleceniem. Firmy muszą przestawić sposób myślenia o zagrożeniach. Pojawia się nowa generacja ataków – automatyczna, adaptacyjna i zdolna do nauki. To wymaga zastosowania narzędzi opartych na AI, bo tylko one są w stanie działać z podobną szybkością – dodaje Wojciech Gołębiowski.

Rynki wschodzące są w kleszczach słabego dolara i twardych krajowych ograniczeń. Polska jako jeden z niewielu krajów prowadzi konsekwentną politykę – zgodną z prognozami, w czym pomaga stabilizacja czynników wewnętrznych i stosunkowo mniejsza zależność od tych zewnętrznych (dolara).

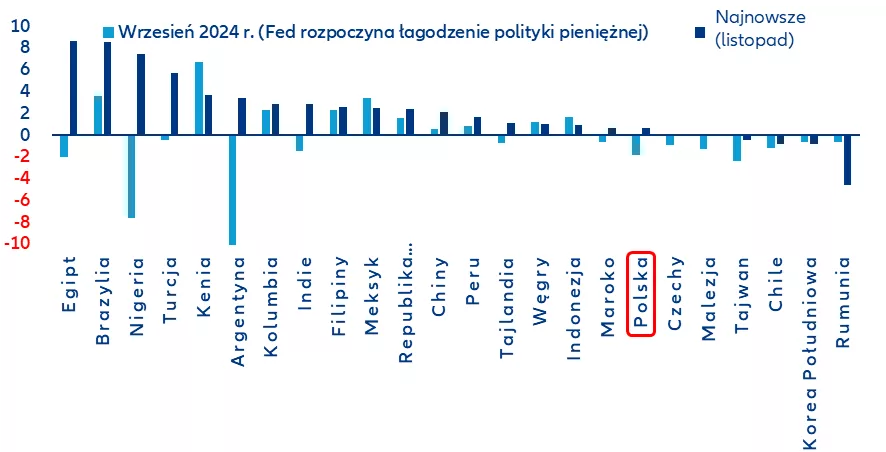

Zwalnia globalny cykl łagodzenia polityki pieniężnej na rynkach wschodzących, który rozpoczął się w połowie 2023 r. : wygasa tempo wprowadzania szeroko zakrojonych obniżkach stóp procentowych, jakie miało miejsce od początku 2024 r. do połowy 2025 r.

Tylko cztery banki centralne gospodarek wschodzących dokonały obniżek w listopadzie (w tym Polska), podczas gdy 11 z nich utrzymywało stopy na niezmienionym poziomie od sześciu miesięcy lub dłużej. Polska jest jednym z nielicznych krajów, w których łagodzenie polityki pieniężnej postępuje zgodnie z oczekiwaniami – nie wpływają na nie zarówno czynniki zewnętrzne (przyspieszające z reguły cykl łagodzenia), jak i odwrotnie – nie miały wpływu hamujące łagodzenie czynniki wewnętrzne (m.in. inflacja).

Jedna trzecia banków dokonała złagodzenia polityki pieniężnej w stopniu większym, niż wynikało to z prognoz – dzięki sprzyjającym czynnikom zewnętrznym, takim jak 10-procentowa deprecjacja dolara w tym roku i luzowanie polityki pieniężnej przez Fed – głównie w Azji Południowej i Południowo-Wschodniej, a także w Meksyku

Jednocześnie prawie połowa banków z krajów wschodzących złagodziła politykę pieniężną w stopniu mniejszym, niż prognozy – głównie w Europie Środkowej i Wschodniej oraz Ameryce Łacińskiej. Ich ostrożne stanowisko wynika z czynników lokalnych (utrzymująca się inflacja, ograniczenia fiskalne i niepewność polityczna): Węgry utrzymały stopy procentowe na niezmienionym poziomie przez 14 miesięcy pomimo obniżek o 650 punktów bazowych, a Brazylia zmieniła kurs, podnosząc stopy o 450 punktów bazowych.

Tempo łagodzenia polityki pieniężnej w krajach rozwijających się będzie nadal spadać do 2026 r. – w perspektywie długoterminowej coraz więcej krajów osiąga lub zbliża się do swoich stóp końcowych

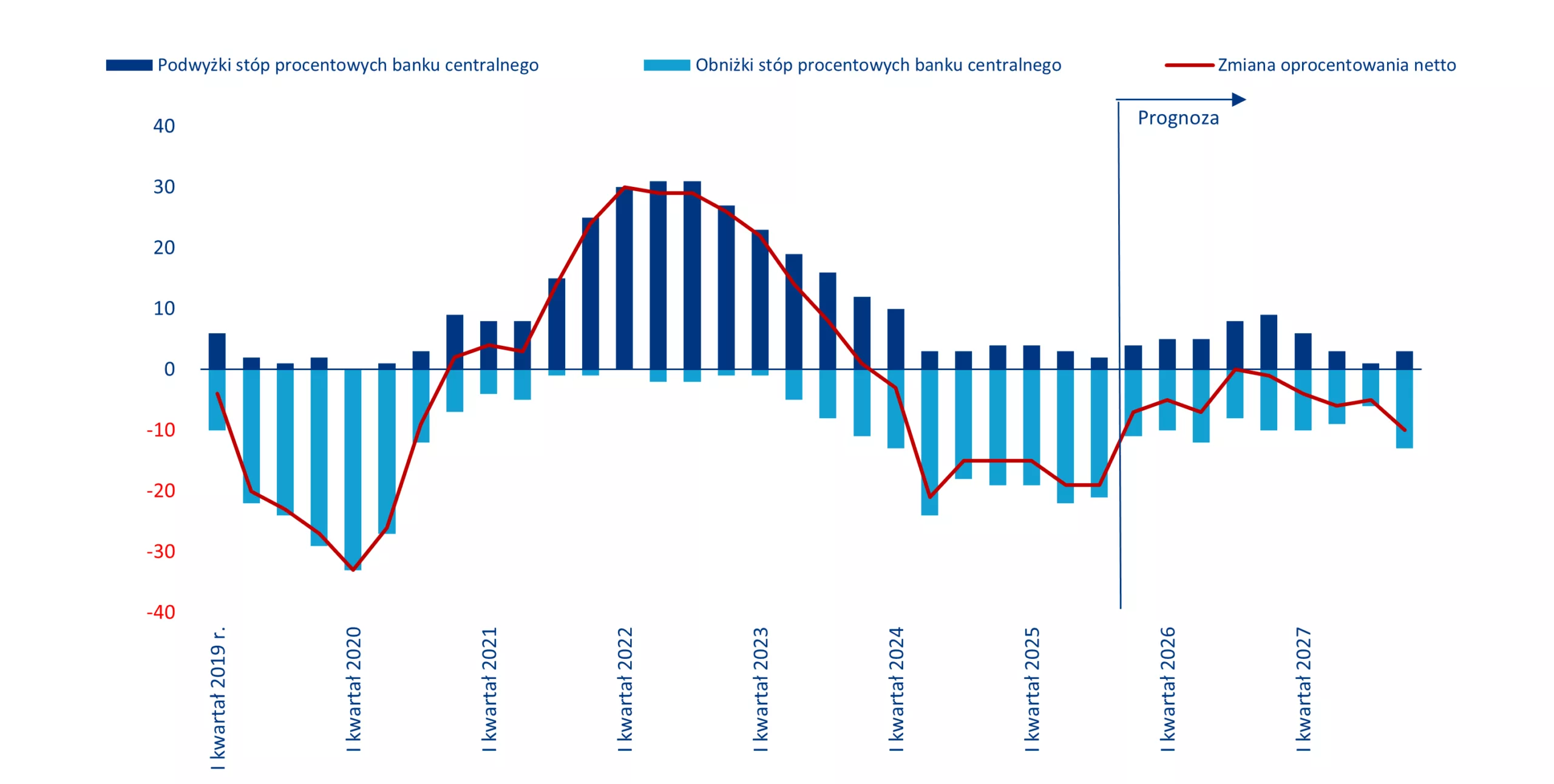

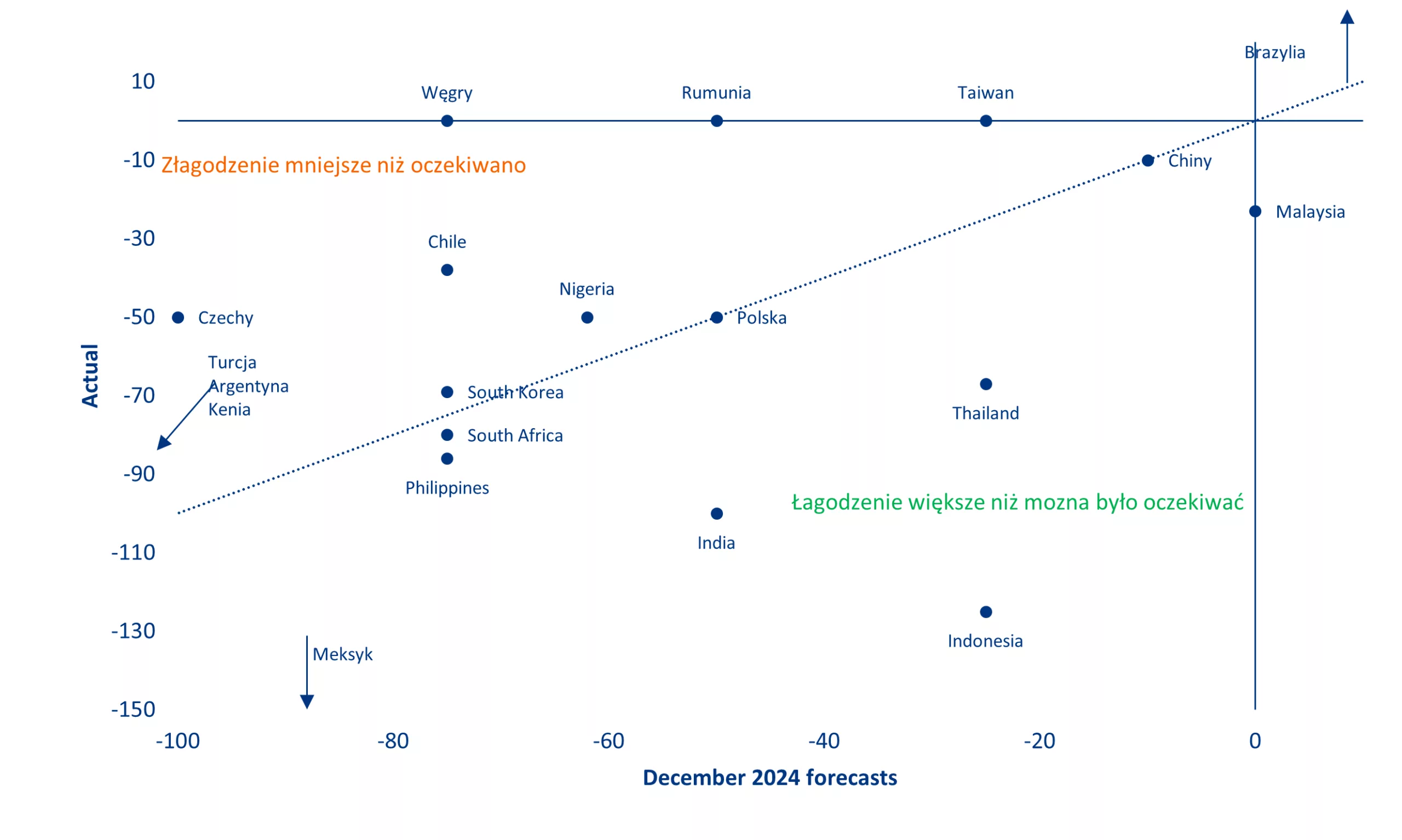

Cykl łagodzenia polityki pieniężnej na światowych rynkach wschodzących (EM), który rozpoczął się w połowie 2023 r., w opinii Allianz Trade wszedł w fazę dojrzałości i coraz większego zróżnicowania. Po szerokiej fali obniżek stóp procentowych trwającej od początku 2024 r. do połowy 2025 r., tempo tego procesu znacznie spadło w IV kwartale 2025 r.: tylko cztery banki centralne dokonały obniżek w listopadzie, a 11 utrzymuje stopy na niezmienionym poziomie od sześciu miesięcy lub dłużej. Spośród 27 głównych banków centralnych rynków wschodzących, które śledzimy, 25 pozostaje technicznie w cyklu obniżek stóp procentowych, ale pojawił się wyraźny podział między tymi, które nadal aktywnie łagodzą politykę pieniężną — takimi jak Meksyk, Polska, RPA, Filipiny i Egipt — a tymi, które w dużej mierze przeprowadziły już swoje dostosowania lub wyczerpały możliwości polityki pieniężnej w obliczu utrzymującej się inflacji i ograniczeń krajowych. Na przykład Węgry utrzymują stopy procentowe na niezmienionym poziomie od 14 miesięcy, pomimo 650 punktów bazowych skumulowanych obniżek, co odzwierciedla obawy fiskalne i niestabilność waluty. Czynniki krajowe mają obecnie pierwszeństwo, a utrzymująca się inflacja i nierównowaga fiskalna ograniczają pole manewru dla dodatkowych działań, nawet pomimo dalszego łagodzenia polityki pieniężnej przez Fed. Tymczasem Brazylia obrała odmienną trajektorię, odwracając wcześniejsze obniżki i podnosząc od września 2024 r. stopy o 450 punktów bazowych, głównie ze względu na obawy fiskalne i inflację w kraju. Wydarzenia na arenie krajowej zmusiły do powrotu do bardziej restrykcyjnej polityki pieniężnej również turecki bank centralny – po wydarzeniach z marca, po których tempo łagodzenia polityki pieniężnej uległo spowolnieniu, przy czym docelowa inflacja na koniec roku wynosi 32% — co stanowi korektę o około 8 punktów procentowych w stosunku do pierwotnego celu. W perspektywie długoterminowej oczekiwać można, że ogólne tempo łagodzenia polityki pieniężnej w krajach rozwijających się będzie nadal spadać do 2026 r., ponieważ coraz więcej krajów osiąga lub zbliża się do swoich stóp końcowych (wykres 1).

Wykres 1: Liczba netto krajów podnoszących/obniżających stopy procentowe w 40 gospodarkach wschodzących

Źródła: LSEG Datastream, Allianz Trade Research

W roku, w którym dolar amerykański był stosunkowo słaby, a oczekiwania dotyczące polityki Fed uległy znacznym zmianom, niektóre banki centralne rynków wschodzących zyskały większą swobodę w zakresie przyspieszenia i złagodzenia swojej polityki pieniężnej. Od końca 2024 r. do końca III kwartału 2025 r. indeks dolara amerykańskiego spadł o prawie 10% (przy czym większość tego spadku miała miejsce do końca kwietnia 2025 r.). Jednak patrząc na skumulowaną zmianę stóp procentowych między końcem 2024 r. a końcem III kwartału 2025 r. oraz nasze prognozy z grudnia 2024 r., stwierdzamy, że prawie połowa głównych banków centralnych rynków wschodzących, które śledzimy, faktycznie złagodziła politykę pieniężną w mniejszym stopniu niż oczekiwano — głównie w Europie Środkowej i Wschodniej oraz Ameryce Łacińskiej. Z analiz Allianz Trade wynika, że tylko jedna trzecia złagodziła politykę bardziej niż oczekiwano – głównie w Azji Południowej i Południowo-Wschodniej, a także w Meksyku – a pozostałe banki centralne zrealizowały prognozy.

Wykres 2: Łączna zmiana stóp procentowych między IV kwartałem 2024 r. a III kwartałem 2025 r., nasze prognozy z grudnia 2024 r. w porównaniu z rzeczywistymi zmianami (punkty bazowe)

Źródła: LSEG Datastream, Allianz Research

Niektóre banki centralne w azjatyckich gospodarkach wschodzących i Meksyku złagodziły politykę pieniężną bardziej niż wcześniej oczekiwano ze względu na połączenie czynników zewnętrznych, w tym bardziej agresywną politykę handlową Stanów Zjednoczonych wobec regionu, ściślejszą synchronizację z cyklem Fed oraz dynamikę dolara amerykańskiego. Kraje ASEAN wraz z Indiami znalazły się wśród najbardziej dotkniętych amerykańskimi cłami, których początkowo ogłoszone stawki wynosiły ponad 30%, a następnie zostały obniżone do poziomu od 19% do 25% dla Indonezji, Malezji i Wietnamu. Tajlandia i Indie nie osiągnęły jeszcze porozumienia z Białym Domem. Agresywna polityka handlowa Stanów Zjednoczonych wpłynęła negatywnie na perspektywy wzrostu gospodarczego regionu, stanowiąc dodatkowy powód dla banków centralnych do złagodzenia polityki pieniężnej w związku z ograniczonym ryzykiem inflacyjnym. Polityka w regionie jest nadal skorelowana z działaniami Fed, co wynika z historycznie wysokiej na nią wrażliwości: jak widać na wykresie 2, prawie wszystkie kraje azjatyckie pozostały bliżej poziomu -50 pb Fed w pierwszych trzech kwartałach 2025 r. Łagodniejsze perspektywy gospodarcze i bardziej agresywna wojna handlowa spowodowały deprecjację wielu walut azjatyckich rynków wschodzących w stosunku do USD, co wiązało się z mniejszym napływem twardej waluty — zjawisko to może utrzymać się w krajach, w których pogarsza się deficyt na rachunku bieżącym, takich jak Filipiny i Indonezja. Meksyk, choć nadal działał w synchronizacji z Fed, również złagodził politykę pieniężną bardziej niż oczekiwano (-250 pb), biorąc pod uwagę niższą aktywność gospodarczą i ograniczoną presję cenową.

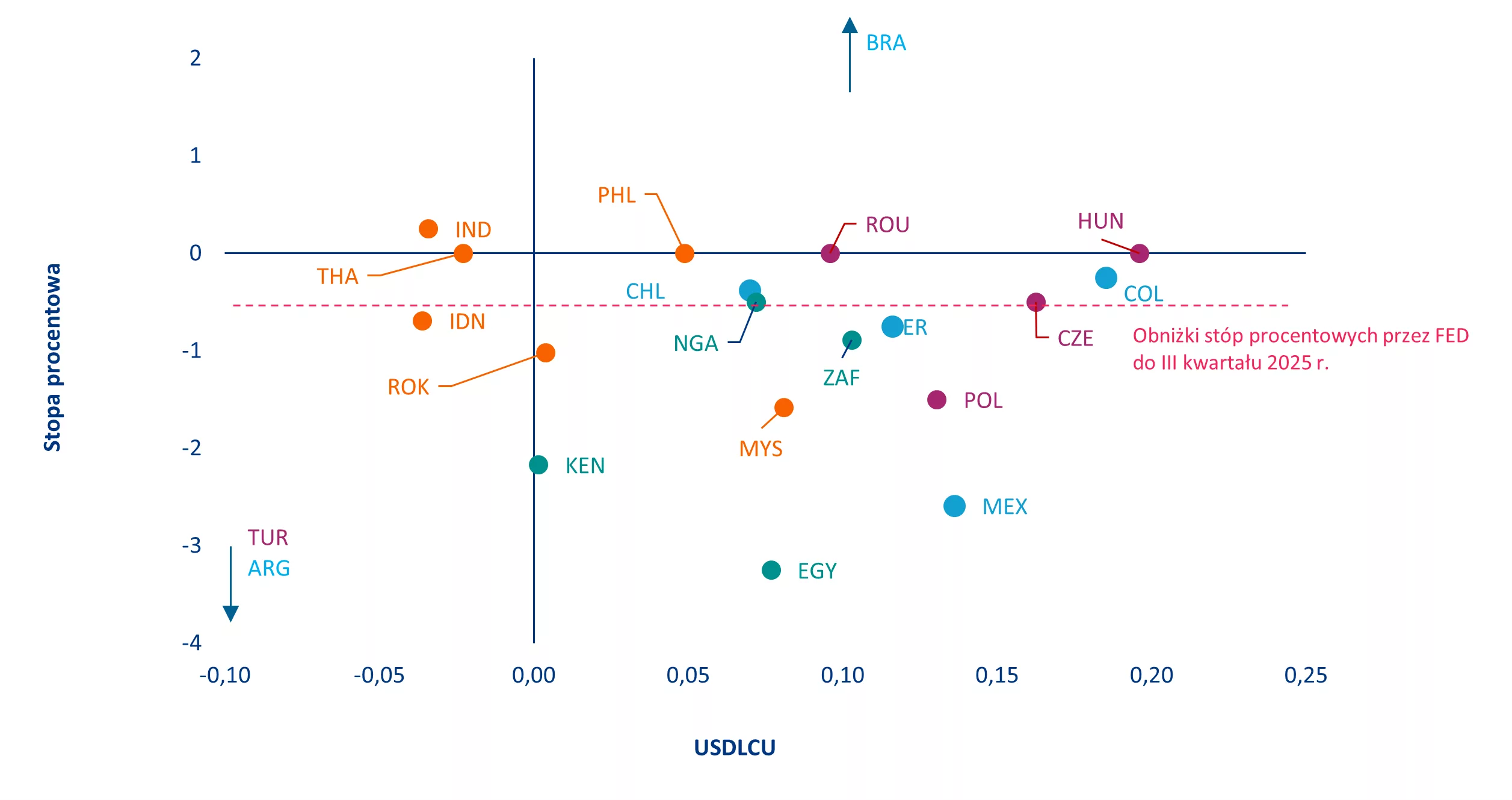

W perspektywie potencjalnego odwrócenia trendu dolara amerykańskiego, może ono przyczynić się do zakończenia cyklu łagodzenia polityki pieniężnej niektórych banków centralnych. W ostatnich tygodniach aprecjacja dolara amerykańskiego sygnalizowała potencjalny powrót do silniejszego dolara, co osłabiło korzyści dla pozycji zewnętrznej i fiskalnej rynków wschodzących, zwiększając zarówno koszty obsługi zadłużenia, jak i koszty importu. Ryzyko to jest szczególnie widoczne w przypadku krajów o dużych potrzebach w zakresie finansowania zewnętrznego, takich jak Etiopia, Egipt i Argentyna, oraz krajów silnie narażonych na zadłużenie denominowane w dolarach amerykańskich, takich jak Kolumbia.

Wykres 3: Okres złagodzenia polityki pieniężnej i aprecjacji walut lokalnych w gospodarkach wschodzących w 2025 r.

Źródła: LSEG Datastream, Allianz Research

Tymczasem czynniki krajowe zmusiły banki centralne, zwłaszcza w Europie Środkowej i Wschodniej oraz Ameryce Łacińskiej (Brazylia i Kolumbia), do przyjęcia bardziej jastrzębiego stanowiska niż oczekiwano. Lokalna presja inflacyjna, zwłaszcza uporczywa inflacja bazowa i inflacja usług związana z silnym wzrostem płac, napiętą sytuacją na rynku pracy i importowaną inflacją, pozostawała na wysokim poziomie, mimo utrzymującej się globalnej dezinflacji. Najbardziej oczywistym przykładem dla Europy Środkowo-Wschodniej jest Rumunia, gdzie nieoczekiwany wzrost inflacji do poziomu bliskiego dwucyfrowemu był spowodowany zacieśnieniem polityki fiskalnej i zmianami w polityce energetycznej, co spowodowało utrzymanie się inflacji bazowej na wysokim poziomie pomimo słabszych presji zewnętrznych. W Ameryce Łacińskiej banki centralne zachowały ostrożne stanowisko, ponieważ zmienność cen żywności, odporny popyt krajowy i niepewność fiskalna (w tym niepewność przedwyborcza, ryzyko związane z wydatkami lub obawy dotyczące zadłużenia) powodowały wzrost ryzyka inflacyjnego. W perspektywie długoterminowej znaczące złagodzenie polityki pieniężnej zależy od wyraźnego spowolnienia wzrostu cen bazowych i płac oraz wiarygodnej dyscypliny fiskalnej, podczas gdy ponowne osłabienie dyscypliny fiskalnej, deprecjacja kursu walutowego, szoki żywnościowe lub podażowe oraz silniejszy od oczekiwanego popyt krajowy pozostają kluczowymi czynnikami, które mogą przedłużyć lub nawet zintensyfikować jastrzębie nastawienie w krajach takich jak Brazylia i Kolumbia.

Obecny cykl łagodzenia polityki pieniężnej miał konstruktywny wpływ na rynki długu. Lokalne obligacje przyniosły wysokie zyski, ponieważ rentowności spadły z wieloletnich maksimów, a spready walut twardej waluty skurczyły się do historycznych minimów. Czynniki techniczne — ponowny napływ kapitału i poprawa płynności — wzmocniły wyniki. Jednak obecnie wyceny wydają się zawyżone, co pozostawia ograniczoną przestrzeń dla dalszego zmniejszenia spreadów. Wzrost gospodarczy ustabilizował się dzięki niższym kosztom finansowania i odpornym popytom krajowym, ale ryzyko geopolityczne i odchylenia fiskalne nadal stanowią przeszkodę. W miarę dojrzewania trwającego cyklu łagodzenia polityki pieniężnej w krajach wschodzących, początkowe czynniki sprzyjające długowi z rynków wschodzących zaczynają zanikać. Na tym etapie wyniki są w większym stopniu uzależnione od carry trade niż od cen, a inwestorzy skupiają się na wartości względnej i wyborze kredytów. Ponadto pogarsza się profil ryzyka i zysku: niższe stopy procentowe wspierają wzrost gospodarczy i płynność, ale mogą również sprzyjać fiskalnemu samozadowoleniu zwiększając podatność na zewnętrzne wstrząsy. Krótko mówiąc, dynamika późnego cyklu wymaga bardziej taktycznego podejścia, kładącego nacisk na selektywną ekspozycję i aktywne zarządzanie ryzykiem.

Na początku cyklu łagodzenia polityki pieniężnej waluty rynków wschodzących zazwyczaj korzystają z poprawy nastrojów związanych z ryzykiem i napływu kapitału, zwłaszcza gdy globalne warunki płynności są sprzyjające, a dolar amerykański słabnie. Jednak wraz z dojrzewaniem cyklu korzyści te maleją. Wysokie realne rentowności w porównaniu z rynkami rozwiniętymi przyciągają transakcje carry trade, wzmacniając pozycję waluty. Średnia różnica między realnymi stopami procentowymi na rynkach wschodzących a stopami procentowymi w Stanach Zjednoczonych (tj. po uwzględnieniu inflacji) wynosi obecnie 2 punkty procentowe, co pomaga przyciągać przepływy kapitałowe, gromadzić rezerwy i zachować pole manewru w przypadku zmienności walutowej. Kiedy Fed rozpoczął cykl łagodzenia polityki pieniężnej, różnica ta była bliska zeru (patrz wykres 4). Jednak wraz z dojrzewaniem cyklu łagodzenia polityki pieniężnej korzyści te maleją. Różnice w stopach procentowych zmniejszają się, co ogranicza atrakcyjność carry trade, a pozycjonowanie staje się coraz bardziej zatłoczone, zwiększając podatność na realizację zysków i gwałtowne wahania. Ponadto, jeśli luzowanie polityki pieniężnej zbiega się z pogorszeniem sytuacji fiskalnej lub niepewnością polityczną, waluty mogą osiągać słabsze wyniki pomimo niższych stóp procentowych. W obecnym cyklu, podczas gdy BRL, MXN i ZAR pozostają preferowane pod względem carry trade, ryzyko gwałtownych odwróceń tendencji rośnie, ponieważ wyceny są zawyżone, a globalne czynniki ryzyka (geopolitycznego) stają się coraz bardziej widoczne.

Wykres 4: Różnica realnych stóp procentowych w stosunku do USA (pps)

Źródła: LSEG Datastream, Allianz Research

Ogólnie rzecz biorąc, poważna korekta na rynkach światowych (wykraczająca poza sektor sztucznej inteligencji i technologii) doprowadziłaby do dalszego złagodzenia polityki pieniężnej. Potencjalna korekta rynkowa dotknęłaby w szczególności centra produkcji chipów i elektroniki, takie jak Tajwan, Malezja czy Wietnam, które mogłyby odnotować spadek popytu, a także kraje Bliskiego Wschodu znajdujące się na wyższym szczeblu łańcucha dostaw, takie jak Izrael, wiodące centrum badań i rozwoju w dziedzinie sztucznej inteligencji. Kraje Zatoki Perskiej również byłyby narażone, biorąc pod uwagę duże kwoty zainwestowane w tę branżę. Spadek popytu na towary związane ze sztuczną inteligencją byłby również odczuwalny zwłaszcza w Chile, Indonezji lub Demokratycznej Republice Konga, głównych eksporterach litu, niklu i kobaltu. Wszystkie te czynniki sprawiłyby, że wiele banków centralnych rynków wschodzących powróciłoby do polityki łagodzenia polityki pieniężnej. Poza sztuczną inteligencją, poważna globalna korekta mogłaby mieć wpływ na obniżenie globalnego poziomu płynności, co dodatkowo przyczyniłoby się do cyklu łagodzenia polityki pieniężnej.

Pekao Leasing 125 mln euro drugiej transzy kredytu na finansowanie inwestycji

i rozwoju mikro, małych oraz średnich przedsiębiorstw w Polsce. Kredyt zabezpieczony jest gwarancją Banku Pekao S.A.

Polskie przedsiębiorstwa wytwarzają ponad połowę polskiego PKB. Aby podejmować nowe inwestycje, zwiększać skalę działalności i utrzymywać konkurencyjność firmy potrzebują dostępu do długo- i średnioterminowego finansowania na preferencyjnych warunkach. Grupa Pekao dzięki wieloletniemu partnerstwu z CEB zapewnia takie wsparcie.

125 mln euro kredytu pozwoli Pekao Leasing współfinansować kwalifikujące się inwestycje polskich mikro, małych i średnich firm, takie jak zakup środków trwałych, pojazdów, sprzętów i maszyn, a także sprzętu IT i oprogramowania.

– Nasza wieloletnia współpraca z Council of Europe Development Bank przynosi po raz kolejny konkretne owoce. Środki pozwolą Grupie Banku Pekao jeszcze skuteczniej finansować i to na korzystnych warunkach, mikro, małe i średnie przedsiębiorstwa. A są one przecież kluczowym filarem polskiej gospodarki, napędzającym innowacje, lokalny rozwój i tworzenie miejsc pracy – powiedział Cezary Stypułkowski, prezes Banku Pekao S.A.

CEB i Pekao Leasing w dużej mierze skupiają się na polskich przedsiębiorcach z regionów najbardziej zagrożonych bezrobociem i najbardziej wrażliwych na negatywne społeczno-gospodarcze skutki transformacji – na ten cel trafi 35 proc. kwoty kredytu. Promują także przedsiębiorczość kobiet, przeznaczając 20 proc. kwoty kredytu na firmy prowadzone przez kobiety.

– Finansowanie z CEB pozwoli nam jeszcze skuteczniej odpowiadać na potrzeby polskich przedsiębiorców, którzy planują inwestycje i rozwój. Zależy nam, aby środki trafiały tam, gdzie mogą realnie wzmacniać lokalny biznes i wspierać jego dynamikę. To ważny krok w umacnianiu roli Pekao Leasing jako partnera rozwoju firm w całej Polsce – podkreślił Andrzej Krzemiński, prezes Pekao Leasing.

– W ciągu ostatnich dziesięciu lat współpraca Grupy Pekao i CEB zapewniła kluczowe wsparcie dla polskich mikro, małych oraz średnich przedsiębiorstw. Następne 125 mln euro

z CEB stanowi kolejny etap naszej udanej współpracy i pomoże tysiącom polskich MMŚP przyspieszyć rozwój i tworzyć miejsca pracy – powiedział Carlo Monticelli, Gubernator CEB.

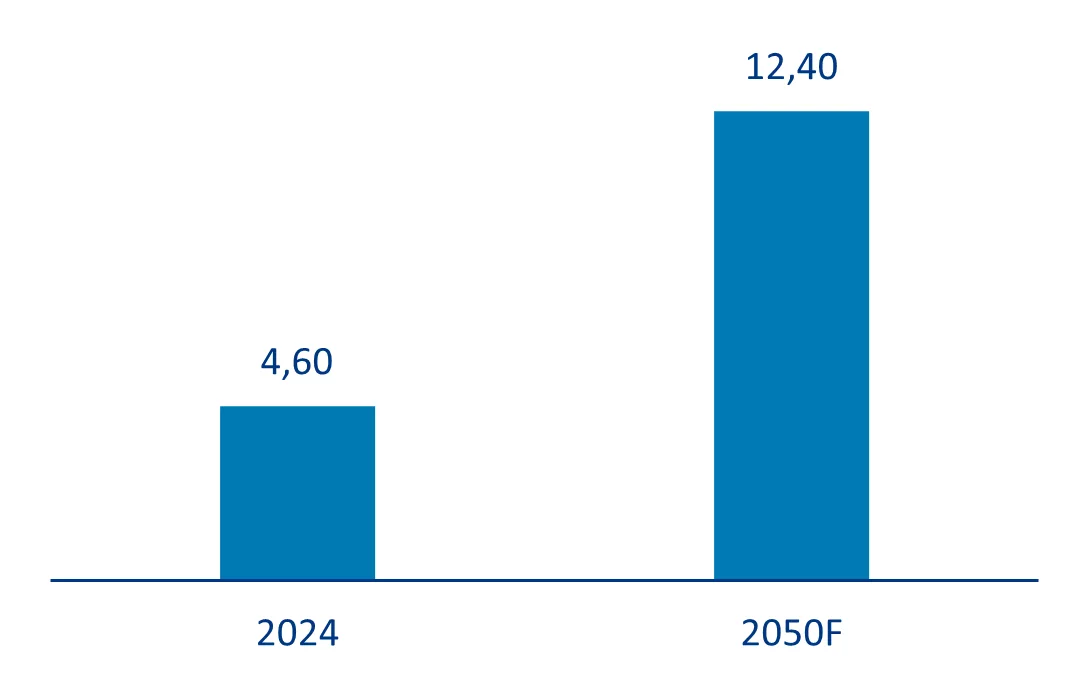

Transformacja cyfrowa przestaje być w energetyce przedsięwzięciem pilotażowym — staje się strategicznym fundamentem działalności operacyjnej. Sztuczna inteligencja, automatyzacja i chmura obliczeniowa radykalnie zmieniają sposób zarządzania infrastrukturą, zwiększają efektywność i pozwalają budować bardziej elastyczne systemy energetyczne, zdolne sprostać szybkiemu wzrostowi zapotrzebowania na moc. Według analiz Grand View Research globalny rynek AI w energetyce był wart 11,3 mld USD w 2024 roku, a do 2030 r. ma osiągnąć 54,8 mld USD, rosnąc w tempie CAGR na poziomie 30,2%

AI i automatyzacja redefiniują funkcjonowanie energetyki

W całym sektorze energetycznym AI i automatyzacja wprowadzają poziom precyzji i przewidywalności, który jeszcze kilka lat temu wydawał się nieosiągalny. Predykcyjne, zdarzeniowe utrzymanie ruchu ogranicza przestoje w sieciach energetycznych, rurociągach i elektrowniach, a cyfrowe narzędzia zwiększają widoczność łańcucha dostaw i usprawniają zarządzanie aktywami. Firmy równolegle pracują nad wspólnymi standardami i praktykami nadzoru, aby przyspieszyć procesy modernizacyjne i zwiększyć bezpieczeństwo operacyjne.

– Energetyka staje się dziś branżą w pełni opartą na danych. To, co jeszcze niedawno było domeną analityków i zespołów technicznych, dziś jest fundamentem całego ekosystemu energetycznego. Bez zaawansowanych modeli analitycznych, automatyzacji i zdolności do przetwarzania ogromnych wolumenów informacji w czasie rzeczywistym nie da się utrzymać stabilności sieci ani planować jej rozwoju w dłuższym horyzoncie. AI pozwala nam przewidywać zdarzenia z wyprzedzeniem, reagować szybciej, a przede wszystkim budować bardziej odporne i elastyczne systemy. To nie jest już dodatek do działalności — to jej centralny element – komentuje Mateusz Borkowski, Z-ca Dyrektora Technicznego DC w Polcom.

Infrastruktura nowoczesnej energetyki

Kluczową rolę w tej transformacji pełni chmura obliczeniowa, która staje się podstawową warstwą infrastruktury dla AI, IoT i zaawansowanej analityki. Należy wskazać na dane rynkowe – Precedence Research – według których globalny rynek cloud computing w sektorze energetycznym wyniósł około 1,32 mld USD w 2024 r. z kolei do 2034 r. ma osiągnąć około 3,42 mld USD i rozwijać się z CAGR na poziomie ok. 10% w latach 2024-2034. Wynika to z faktu, że chmura umożliwia szybką analizę danych i uruchamianie modeli AI w skalowalnym środowisku, wspiera zarządzanie infrastrukturą w czasie rzeczywistym — także na poziomie całych systemów energetycznych – i redukuje koszty operacyjne, eliminując konieczność budowania własnych centrów danych. Pozwala obsługiwać złożone symulacje, takie jak scenariusze obciążenia, praca sieci czy predykcje awarii, a integracja danych z wielu źródeł staje się fundamentem dla generatywnej AI i zaawansowanych modeli decyzyjnych. Dzięki elastyczności i skalowalności chmura pozwala firmom szybciej wdrażać innowacje oraz sprawniej reagować na zmieniające się potrzeby rynku.

– Chmura to nie tylko przestrzeń na dane — to akcelerator innowacji i fundament zupełnie nowego modelu funkcjonowania energetyki. Umożliwia firmom przetwarzanie i analizowanie informacji w skali, która jeszcze niedawno była nieosiągalna. Dzięki niej możemy w czasie rzeczywistym zarządzać infrastrukturą, przewidywać awarie, optymalizować produkcję energii i lepiej wykorzystywać dostępne zasoby. Chmura daje energetyce szybkość działania, stabilność operacyjną i elastyczność, które są kluczowe wobec rosnącego zapotrzebowania na energię i gwałtownego rozwoju technologii. To rozwiązanie, które nie tylko wspiera transformację, ale realnie ją przyspiesza — podkreśla Mateusz Borkowski.

AI kształtuje zapotrzebowanie na moc i pomaga je stabilizować

Elektryfikacja gospodarki powodują, że szczytowe zapotrzebowanie na moc może wzrosnąć aż o 26% do 2035 roku. To najszybszy wzrost notowany w sektorze energetycznym od trzech dekad, który stanowi duże wyzwanie dla przeciążonych już systemów. Niemniej technologie AI stają się kluczem do utrzymania stabilności sieci. Przedsiębiorstwa wykorzystują algorytmy do prognozowania obciążenia, bilansowania mocy i wzmacniania infrastruktury w czasie rzeczywistym. Operatorzy wdrażają systemy oparte na AI, aby optymalizować produkcję, ograniczać awarie i monitorować stan urządzeń 24/7.

– Bez inteligentnych systemów zarządzania energią, bazujących na AI i chmurze, sieć nie byłaby w stanie udźwignąć rosnącego obciążenia. Dzisiejsza energetyka wymaga zdolności przewidywania, reagowania i bilansowania mocy w ułamkach sekund, a to możliwe jest tylko dzięki zaawansowanym technologiom. AI pozwala operatorom widzieć więcej, szybciej i dokładniej – od prognozowania szczytów zapotrzebowania, przez analizę zachowania odbiorców, po natychmiastowe wykrywanie anomalii w infrastrukturze. To technologia staje się dziś gwarantem stabilności, bo daje systemowi energetycznemu inteligencję, która kompensuje jego fizyczne ograniczenia. Bez niej modernizacja i dalsza elektryfikacja gospodarki byłyby po prostu niemożliwe — ocenia Mateusz Borkowski, Z-ca Dyrektora Technicznego DC w Polcom.

W realiach rosnącego zapotrzebowania na energię i nasilających się napięć geopolitycznych efektywność operacyjna staje się dla firm energetycznych kwestią egzystencjalną. Organizacje, które nie zintegrują cyfrowego tempa działania — opartego na AI, chmurze i automatyzacji — z fizycznymi procesami, ryzykują, że zostaną w tyle ze względu na zbyt wolno modernizowane systemy. Energetyka wkracza w dekadę, w której technologia i energia stają się nierozerwalne, a AI i chmura obliczeniowa przestają być narzędziami — stają się podstawą dla nowej architektury rynku mocy.

Widać rosnący trend nakładania się treści między serwisami streamingowymi. Liczba tytułów dostępnych na co najmniej trzech platformach VOD wzrosła z 9 proc. w 2020 r. do 21 proc. w 2025 r. – wynika z ostatnich danych firmy analitycznej Ampere Analysis[1], działającej w sektorze mediów. Oznacza to, że statystycznie co piąty tytuł jest dostępny w minimum trzech różnych, niezależnych serwisach. Inne badania wskazują ponadto na rosnące znużenie użytkowników dostępną liczbą subskrypcji. Firmy dostarczające treści wiedzą jednak, jak sobie z tym radzić.

Kierunek zmian w zakresie nakładania się treści między serwisami wyznaczają amerykańskie firmy. To właśnie w USA odsetek odchodzenia od ekskluzywności na rzecz dzielenia kontentu na wiele platform jest najwyższy. W lipcu br. w Stanach Zjednoczonych 39 proc. tytułów (67 tysięcy ze wszystkich 172 tys.) było dostępnych przynajmniej na dwóch lub na większej liczbie serwisów. Dla porównania, w tym samym czasie w Wielkiej Brytanii procent ten wynosił 13, a we Francji – 8 proc.

Zdaniem analityków Ampere Analysis, wysoki wskaźnik braku wyłączności na amerykańskim rynku VOD wynika z kilku czynników. To m.in. dążenie platform AVOD[2] (ang. Advertised Video on Demand – filmy na żądanie z reklamami) do budowania skali treści, chęci serwisów premium do monetyzacji zasobów bibliotecznych w celu uzyskania dodatkowych przychodów oraz większej skłonności do dzielenia się treściami na konkurencyjnym rynku.

Treści AVOD przenikają się z SVOD

Z danych Ampere Analysis płynie jeszcze jeden istotny wniosek. Serwisy SVOD (subskrybowanie filmów na żądanie) są bardziej ekskluzywne niż AVOD. Konsolidacja rynku powoduje jednak zbieżność i przenikanie się katalogów. Spośród współdzielonych, analizowanych przez firmę Ampere tytułów:

43 proc. (29 tys. pozycji) występuje jednocześnie w modelu SVOD i AVOD

12 proc. (8,3 tys. tytułów) dostępnych jest w wielu serwisach SVOD.

Im starsza produkcja, tym większa tendencja do dzielenia treści między serwisami

Starsze produkcje – nadal atrakcyjne, ale rozumiane jako wydane w latach 2010-2019, stanowią 43 proc. współdzielonych treści. Natomiast tytuły z lat 2020-2025 są współdzielone w 28 proc.

Zdaniem Rahula Patela, głównego analityka w Ampere Analysis, wysoki poziom nieekskluzywności na rynku VOD w USA wynika nie tylko z dużej liczby starszych treści. Umowy współekskluzywne dotyczą również tytułów premium. Przykładami mogą być ostatnie porozumienia między Netflixem a HBO oraz Disneyem a AMC. Europa nie osiągnęła jeszcze takiego poziomu. Jednak według Patela, ostatnie partnerstwa między nadawcami a platformami streamingowymi, np. ZDF i Atresmedia z Disney+, Netflixa z TF1 czy Amazona z France Télévisions wskazują, że tego typu tendencje mogą stawać się coraz popularniejsze.

Narrację Ampere Analysis potwierdzają też przedstawiciele globalnej firmy badawczej i konsultingowej Omdia. Zamiast haseł takich jak „wojna streamingowa” zaczynają dominować zwroty „Streaming Love”, rozumiane jako ekosystem streamingowy oparty na współpracy. Mówiła o tym we wrześniu br. na targach IBC2025 Maria Rua Aguete, dyrektor ds. M&E w Omdia[3]. Firma ta przewiduje, że jednocyfrowy przyrost SVOD stanie się normą do 2028 roku. Według danych, na które powoływała się w trakcie swojego wystąpienia Maria Rua Aguete, do 2030 roku pakiety telekomunikacyjne będą stanowić na całym świecie 23 proc. wszystkich subskrypcji SVOD. Natomiast pakiety niezwiązane z operatorami telekomunikacyjnymi będą odpowiadać za kolejne 10 proc. subskrypcji.

Polsce bliżej obecnie do Zachodu niż USA

Zgodnie z najnowszymi raportami Nielsen „The Gauge” z 2025 roku widać wzrost oglądalności treści w streamingu – zarówno w Polsce (między 9,1 proc. – 10,1 proc.), jak również w USA (rekordowy udział 47,3 proc.). Mimo to rynki te znajdują się na innym etapie rozwoju, co bezpośrednio wpływa na strategie konkurencyjne platform. Z tego względu Polsce bliżej do Europy Zachodniej, aniżeli do Stanów Zjednoczonych.

– Analizy rynków CEE (Polska, Czechy, Rumunia czy Węgry) wskazują na dynamiczny wzrost liczby subskrybentów i silną rywalizację globalnych graczy. W tej fazie kluczowym narzędziem walki o klienta jest oferowanie treści na wyłączność. W Europie Środkowej od około 23 do 25 proc. wszystkich subskrypcji SVOD jest pośrednich, pochodzących od operatorów płatnej telewizji lub telekomunikacyjnych – wynika z szacunków Deloitte czy Omdia – komentuje Artur Pacuła, CEO MEGOGO w Polsce.

Polska reprezentuje najbardziej zaawansowany rynek VOD w regionie, zdominowany przez globalnych gigantów, którzy muszą konkurować z silnymi, lokalnymi graczami i dostosowywać się do unijnych oraz krajowych regulacji.

Sport napędza streaming – w Polsce główne rozgrywki rozproszone

Już w 2023 roku, co wynika z raportu Publicis Groupe Polska „Sports Online 2023/2024”, ok. 70 proc. polskich internautów oglądało sport online (zarówno darmowo, jak i płatnie). Co najważniejsze, dziedzina ta była jednym z głównych powodów, dla których Polacy decydowali się na dostęp do płatnych subskrypcji.

– Polski rynek streamingu sportowego jest bardzo popularny, ale jednocześnie mocno rozproszony. Prawa do transmisji najważniejszych lig i wydarzeń posiada kilku dużych graczy, co często zmusza kibiców do konieczności wykupienia kilku subskrypcji. Świadczy to w większości przypadków o wyłączności. Są jednak wyjątki takie jak np. Eleven Sports, do którego dostęp oferowany jest przez kilka różnych podmiotów – dodaje Artur Pacuła z MEGOGO.

Rodzi to więc pewnego rodzaju wyzwania dla użytkowników, którzy muszą wykupić wiele usług. Wiąże się to z wyższymi kosztami oraz rosnącą liczbą subskrypcji.

Liczba subskrypcji może nużyć, ale firmy mają na to sposoby

Zdaniem Nicka Maynarda, wiceprezesa ds. badań rynku fintech w Juniper Research, znużenie niekończącą się liczbą nowych subskrypcji wśród użytkowników jest największym zagrożeniem dla rozwoju całej gospodarki subskrypcyjnej. Jak spółki z branży mogą sobie z tym radzić?

W badaniu Juniper Research[4] wskazano, że kluczowymi czynnikami dla zmniejszenia liczby rezygnacji z usług jest łączenie subskrypcji i elastyczne nimi zarządzanie. Przykładem tego typu może być np. ostatnie partnerstwo Google, polegające na łączeniu planów indywidualnych usług YouTube Premium i YouTube Music Premium z MEGOGO, czyli platformą streamingową. Dzięki temu użytkownicy otrzymują w jednym miejscu korzystniejszą propozycję w porównaniu z płatnością za obie usługi oddzielnie, zyskując jednocześnie dostęp do telewizji, filmów, seriali, materiałów edukacyjnych, sportu, treści audio oraz programów dla dzieci.

***

[1] Ampereanalysis.com, US streamers increasingly double up on content, 30 września 2025 r.

[2] AVoD odnosi się do treści dostępnych na żądanie i nie obejmuje kanałów typu FAST.

[3] Broadbandtvnews.com, New era of Streaming Partnerships, 15 września 2025 r.

[4] JuniperResearch.com, Subscription Economy to Reach $1.2 Trillion by 2030 Globally, Despite Increasing Subscription Fatigue, październik 2025 r.

Popyt na powierzchnie magazynowe w Polsce pozostaje bardzo dynamiczny. W trzech pierwszych kwartałach 2025 roku wynajęto 4,5 mln m kw., co jest wynikiem o 20% większym niż rok wcześniej. Jednocześnie rynek inwestycyjny utrzymuje wysoką aktywność, a wartość transakcji magazynowych wzrosła o 18%, osiągając 873 mln euro. Silna obecność globalnych inwestorów potwierdza stabilność i atrakcyjność Polski jako kluczowego rynku logistycznego w regionie.

„Polski rynek magazynowy ponownie udowadnia swoją odporność. Popyt najemców rośnie drugi rok z rzędu, a inwestorzy wyraźnie wzmacniają swoją obecność. To sygnał zaufania do długoterminowych fundamentów rynku,”– komentuje Szymon Sobiecki, Analyst, Research w Knight Frank.

Podaż – umiarkowany wzrost i ostrożny optymizm deweloperów

Zasoby nowoczesnej powierzchni magazynowej w Polsce przekroczyły 36,4 mln m kw.. Mimo że tempo wzrostu osłabło względem rekordowych lat 2021–2023, deweloperzy stopniowo zwiększają aktywność. W okresie I–III kw. 2025 roku na rynek trafiło 1,55 mln m kw. nowej powierzchni, czyli o 26% mniej niż rok temu.

Od drugiego kwartału widoczne jest jednak lekkie ożywienie. Wolumen powierzchni w budowie wzrósł o 6% kwartał do kwartału i wynosi obecnie 1,5 mln m kw. (wartość ta jest wciąż o 20% mniejsza niż rok wcześniej). Najwięcej nowych projektów realizowanych jest w regionie Warszawy (527 000 m kw.), Trójmiasta (221 000 m kw.) i Górnego Śląska (190 000 m kw.).

Deweloperzy coraz chętniej rozpoczynają budowy spekulacyjne, choć udział takich projektów nadal pozostaje niższy niż w latach boomu 2021–2023. Na koniec III kwartału 55% powierzchni w budowie było zabezpieczone umowami przednajmu, w porównaniu do 59% na początku roku (po I kwartale). Na najbardziej dojrzałych rynkach, takich jak Warszawa i Górny Śląsk, odsetek ten wynosi ok. 30%.

Popyt – kolejny rok wzrostów, dominacja renegocjacji

W trzech pierwszych kwartałach 2025 r. całkowita aktywność najemców osiągnęła 4,5 mln m kw., co oznacza 20% wzrost r/r. Sam III kwartał przyniósł 1,6 mln m kw. wynajętej powierzchni, o 42% więcej niż rok temu.

Renegocjacje dominowały w strukturze rynku, odpowiadając za 47% całkowitego wolumenu, podczas gdy nowe umowy stanowiły 44%. Największy popyt generują regiony Warszawy, Polski Centralnej i Wrocławia – łącznie ponad 60% wolumenu najmu.

Strukturę popytu tradycyjnie kształtują branża logistyczna i handel, których aktywność rośnie wraz z umacniającą się sprzedażą detaliczną. Jednocześnie rośnie udział najemców z sektora lekkiej produkcji. W trzech kwartałach 2025 roku odpowiadali oni za 16% całkowitego wolumenu, głównie w zachodniej i południowo-zachodniej Polsce.

„Przedsiębiorstwa coraz śmielej wracają do strategii rozwoju i zabezpieczania łańcuchów dostaw. Oczekiwane ożywienie produkcji przemysłowej oraz silna konsumpcja będą w kolejnych kwartałach dodatkowo stymulować popyt na powierzchnie magazynowe,”– podkreśla Przemysław Piętak, Head of Industrial and Logistics Agency w Knight Frank.

Pustostany – stabilizacja z perspektywą dalszych spadków

Wskaźnik pustostanów na koniec III kwartału wyniósł 8,21%, pozostając praktycznie bez zmian wobec poprzedniego kwartału (8,19%). Wzrost popytu w kolejnych miesiącach powinien przełożyć się na dalsze ograniczenie dostępności wolnej powierzchni.

Czynsze – stabilny poziom w kluczowych lokalizacjach

Stawki czynszów wywoławczych pozostają stabilne i kształtują się w zależności od formatu dla obiektów big box: 3,8–5 EUR/m kw., a dla magazynów miejskich w przedziale 5–7,5 EUR/m kw.

Najwyższe stawki utrzymują się w granicach administracyjnych Warszawy i Krakowa.

Rynek inwestycyjny – przewaga globalnych graczy

Wolumen inwestycji w nieruchomości magazynowe w I–III kw. 2025 wyniósł 873 mln euro (wzrost o 18% r/r). Sektor magazynowy odpowiada za 34% całkowitego wolumenu inwestycyjnego w Polsce.

Transakcje zdominowali globalni inwestorzy o długoterminowej strategii i preferencjach wobec stabilnych aktywów o niskim profilu ryzyka.

Wczoraj – zgodnie z oczekiwaniami większości analityków – doszło do obniżek stóp procentowych w Polsce. Amerykanie pokazali słabsze dane z rynku pracy. Inflacja w Czechach spada, a dyskusja o obniżkach w Pradze znów wraca.

Stopy w dół

Wczoraj zgodnie z oczekiwaniami doszło do obniżek stóp procentowych. Główny wskaźnik wynosi obecnie 4% po spadku o 0,25%. Było to zgodne z prognozami, stąd niewielkie reakcje rynków. Co ciekawe, te niewielkie reakcje oznaczały umocnienie waluty. Jedna z hipotez zakłada, że część inwestorów grała już pod podwójne obniżki stóp i po samej decyzji odwracała pozycje inwestycyjne. Waluta umacnia się bowiem wtedy, gdy po decyzji stopy są wyższe od oczekiwań. Druga hipoteza łączy ten ruch z osłabiającym się dolarem i napływem kapitału do Europy. Ciekawie zapowiada się dzisiejsza konferencja prasowa. Z jednej strony mamy rozbudzone oczekiwania rynków, które liczą na dalsze cięcia w kolejnych miesiącach. Z drugiej – prezesa NBP, który po przydługawym wstępie o własnych sukcesach będzie ponownie opowiadał historię, że to nie cykl obniżek, a reakcja na dane. Problem w tym, że na ostatnich 7 posiedzeniach decyzyjnych stopy procentowe spadły w sumie o 1,75%.

Słabsze dane zza oceanu

Na rynki trafił wczoraj raport ADP na temat zatrudnienia w USA. Spodziewano się niskiego wyniku – zaledwie 5 tysięcy nowych miejsc pracy w listopadzie. Problem w tym, że w raporcie mieliśmy spadek o 32 tysiące. Oprócz tego widać, że dużo poniżej oczekiwań wypadło wykorzystanie mocy produkcyjnych. Publikowano również indeksy koniunktury, jednak wypadły one niejednoznacznie – jeden rósł, a drugi spadał. W przypadku tych wskaźników, z racji tego, że powstają na podstawie badań ankietowych, takie sytuacje wcale nie należą do rzadkości. W tym zestawieniu dane z rynku pracy są jednak najważniejsze i to one powodowały, że dolar wczoraj znów wyznaczał swoje najsłabsze poziomy od października.

Sukces walki z cenami w Czechach

Nie tylko Polska pokazała nagły spadek inflacji w listopadzie. Generalnie nasz region Europy pokazuje dobre dane. Dzisiaj nad ranem poznaliśmy tempo wzrostu cen w Czechach. Analitycy oczekiwali wzrostu na poziomie 2,6%, a otrzymali zaledwie 2,1%. W rezultacie ponownie otwiera to dyskusję o potencjalnych obniżkach stóp procentowych u naszego południowego sąsiada. Widać to wyraźnie na rynku walutowym. Od momentu publikacji korona czeska traci na wartości około 0,4%, co pokazuje, że inwestorzy zaczęli wierzyć w ten scenariusz.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

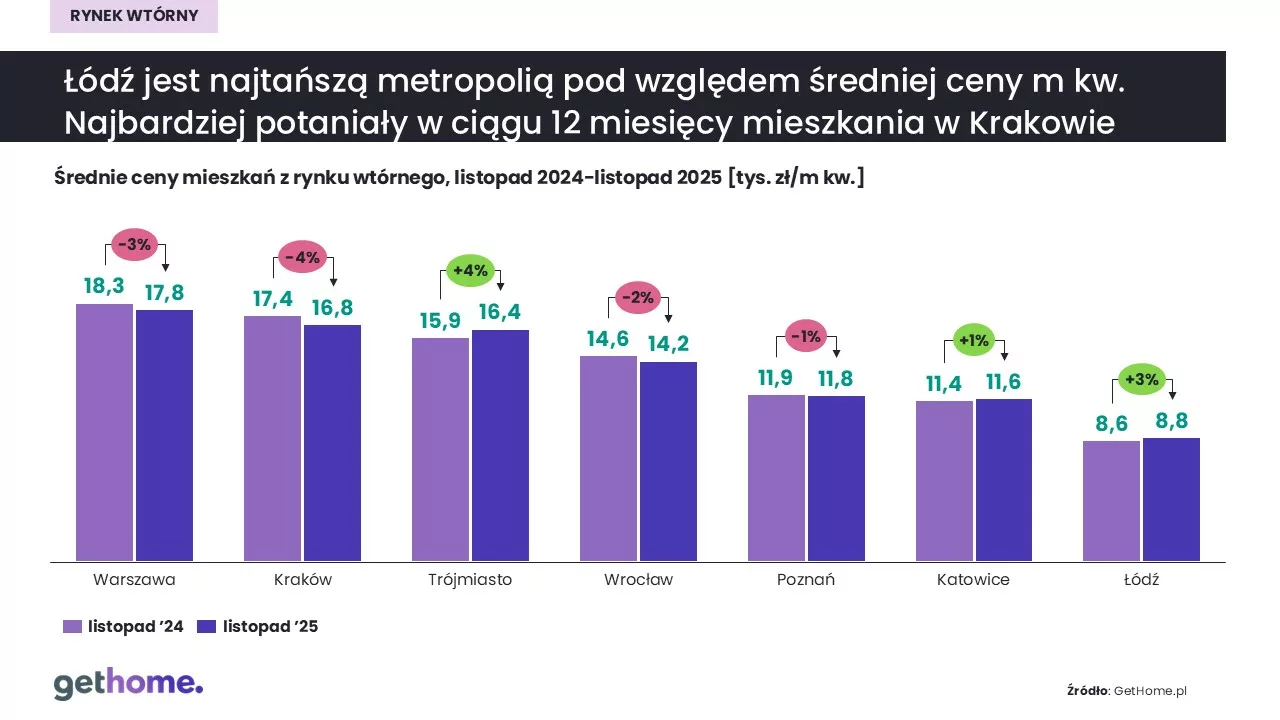

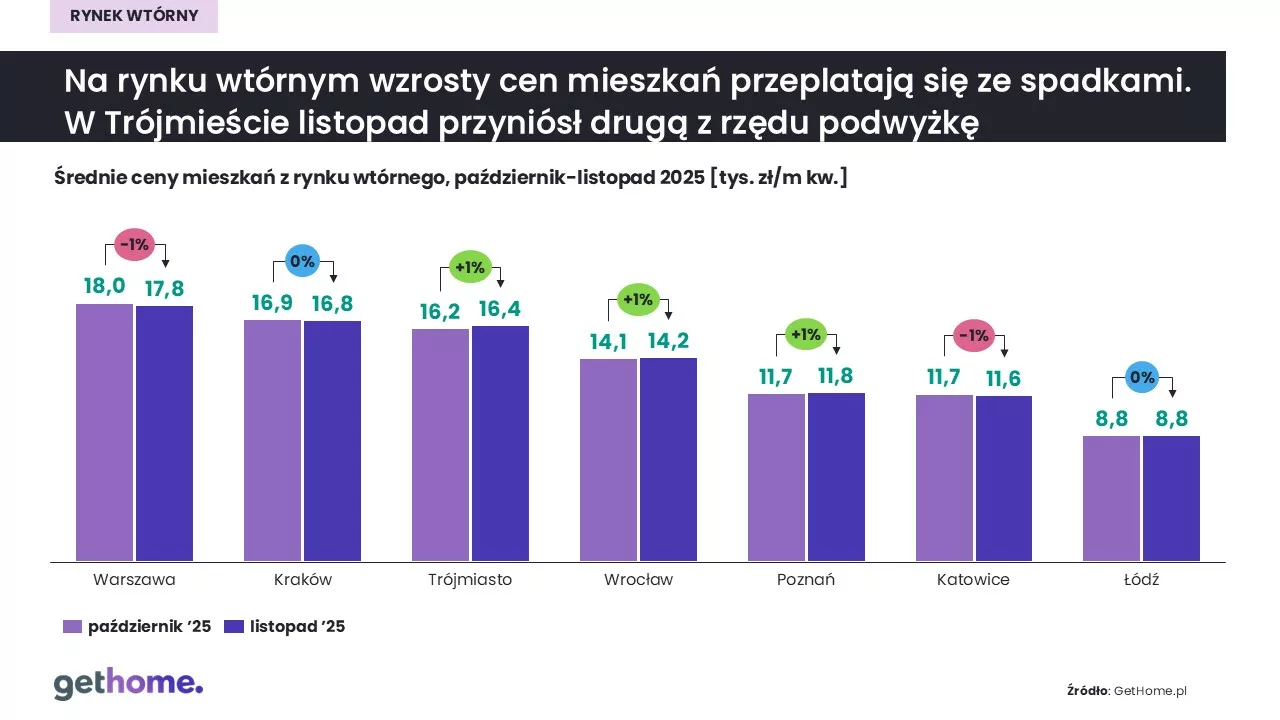

W listopadzie kupujących mieszkania przyciągnęły deweloperskie promocje, więc sprzedaż używanych lokali wyraźnie spadła. Zdaniem ekspertów portalu GetHome.pl prawdopodobnie nie dotyczyło to jednak metropolii, gdzie oferta kurczy się od miesięcy, co w kilku przypadkach skutkowało wzrostem cen.

– Rynki pierwotny i wtórny ostro rywalizują o kupujących. Wygląda na to, że w listopadzie znów górą byli deweloperzy. Zwykle w końcówce roku wykorzystują oni każdą okazję, a jedną z nich jest Black Friday, żeby skusić nabywców jakąś promocją – mówi Marek Wielgo, ekspert portalu GetHome.pl.

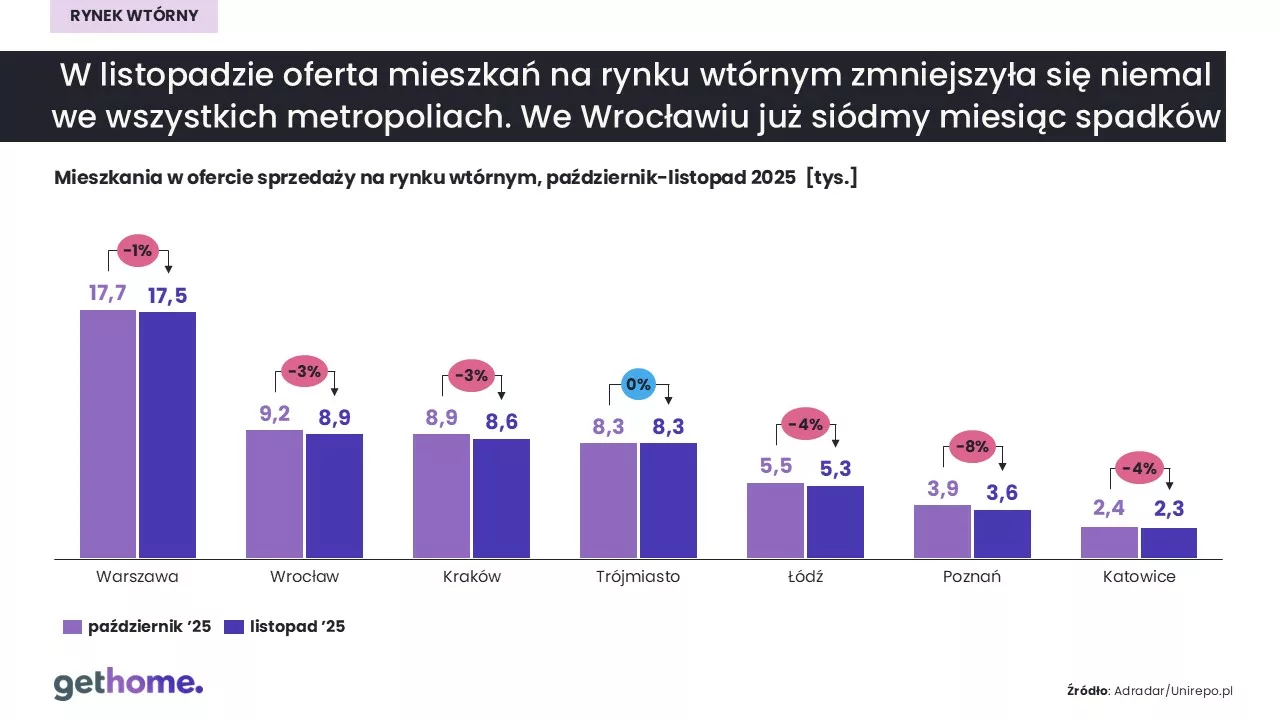

Według niego, z tego powodu chętnych na mieszkania z drugiej ręki było w całym kraju wyraźnie mniej niż miesiąc wcześniej. Z danych przeszukiwarki portali nieruchomości Adradar wynika, że w listopadzie z rynku wtórnego zniknęło 31 tys. unikalnych ofert sprzedaży mieszkań – to aż o 11% mniej niż w październiku. W tym roku gorszy wynik sprzedażowy był jedynie w styczniu. Równocześnie na rynku pojawiło się w listopadzie stosunkowo mało, bo tylko 29 tys. nowych ofert. W efekcie na koniec miesiąca dostępnych było 147 tys. mieszkań, czyli o 1% mniej niż miesiąc wcześniej i o 7% mniej niż rok temu.

Marek Wielgo, ekspert portalu GetHome.pl, przyznaje, że problem spadku popytu na mieszkania z drugiej ręki prawdopodobnie nie dotyczy największych metropolii. Według Adradar, np. w Poznaniu listopad był drugim z rzędu miesiącem, w którym oferta zmniejszyła się bardzo gwałtownie – w październiku o 3%, a w listopadzie o kolejne 8% (do 3,6 tys. lokali).

– To sygnał, że popyt w metropoliach pozostaje silny mimo ogólnego spadku – komentuje ekspert portalu GetHome.pl.

Podobnie wygląda sytuacja w innych metropoliach. Jak podaje Adradar, w listopadzie ubyło:

4% mieszkań w Łodzi (do 5,3 tys.) i Katowicach (do 2,3 tys.),

3% – we Wrocławiu (do 8,9 tys.) i Krakowie (do 8,6 tys.),

1% – w Warszawie (do 17,5 tys.).

Ekspert zwraca uwagę, że oferta używanych mieszkań w metropoliach maleje już od kwietnia. Zbiegło się to z cyklem obniżek stóp procentowych, co poprawiło dostępność kredytów mieszkaniowych. Od tego czasu rynek wtórny skurczył się:

w Krakowie – o 28%,

w Warszawie – o 27%,

w Poznaniu – o 25%,

Trójmieście – do ok. 16,4 tys. zł/m kw.,

Wrocławiu – do 14,2 tys. zł/m kw.,

Poznaniu – do ok. 11,8 tys. zł/m kw..a we Wrocławiu – o 24%.

– Równocześnie rosła podaż mieszkań na rynku pierwotnym. W największych miastach oferta urosła do rekordowych rozmiarów. W tej sytuacji sprzedający na rynku wtórnym nie mogli sobie pozwolić na podwyższanie cen. Wręcz przeciwnie – wielu zaczęło je obniżać już na etapie ofertowym – mówi Marek Wielgo.

Z danych portalu GetHome.pl wynika, że w listopadzie w czterech metropoliach średnia cena metra kwadratowego mieszkań z rynku wtórnego była niższa niż przed rokiem:

w Krakowie – o 4%,

w Warszawie – o 3%,

we Wrocławiu – o 2%,

w Poznaniu – o 1%.

Liderem wzrostów jest Trójmiasto, gdzie średnia cena metra kwadratowego była w listopadzie o 4% wyższa niż rok temu. Wzrosty odnotowano także w Łodzi (+3%), która wciąż jest najtańszą metropolią oraz w Katowicach (+1%).

Listopad był kolejnym miesiącem stabilizacji cen w Krakowie (ok. 16,9 tys. zł/m kw.) i Łodzi (ok. 8,8 tys. zł/m kw.). Spadek rzędu 1% miał miejsce w Warszawie (do ok. 17,8 tys. zł/m kw.) i Katowicach (do ok. 11,6 tys. zł/m kw.). Jednak w trzech metropoliach średnia cena metra kwadratowego wzrosła o 1%:

Tylko w tym roku polskim firmom mogło zabraknąć nawet 1,5 miliona pracowników. Jednocześnie około miliona osób z niepełnosprawnościami w wieku produkcyjnym wciąż pozostaje poza rynkiem pracy. Ta dysproporcja ogranicza rozwój przedsiębiorstw i obciąża budżet państwa. Eksperci Sodexo podkreślają, że lukę kadrową można zmniejszyć, angażując osoby, które dziś są poza systemem, a chcą pracować. Jak wykorzystać ten potencjał?

Problem niedoboru pracowników dotyka coraz szerszego spektrum polskiej gospodarki. Trudności w rekrutacji odczuwalne są już nie tylko w branżach high-tech i sektorach wysoko wyspecjalizowanych, ale także w usługach. Przykładem jest gastronomia, gdzie deficyt wykwalifikowanych kucharzy występuje już w blisko 200 lokalizacjach. Nie lepiej prezentuje się sytuacja w facility management – sektorze zatrudniającym około 630 tysięcy osób, w którym firmy coraz częściej wskazują na rosnące trudności w pozyskiwaniu pracowników.

– To absurd ekonomiczny i społeczny. Firmy szukają pracowników praktycznie wszędzie, a jednocześnie ogromna część osób z niepełnosprawnościami nadal nie pracuje. Paradoks polega na tym, że to nie jest bariera kompetencyjna, ale systemowa – od dostępności architektonicznej i organizacji stanowisk pracy, po nieuświadomione stereotypy w myśleniu o zatrudnieniu. Ale to również przestrzeń na zmianę – mówi wprost Anna Stopel, People Development Manager w Sodexo Polska.

Ponad 50 organizacji pracuje nad wspólną zmianą

Jedną z najdynamiczniejszych inicjatyw jest powstałe w 2023 roku Partnerstwo Inclu(vi)sion – platforma, która połączyła ponad 50 podmiotów: globalne korporacje (m.in. BNP Paribas, Microsoft, Sodexo, IKEA, Castorama), instytucje publiczne, organizacje pozarządowe i media. Cel jest ambitny, ale policzalny: zwiększyć poziom zatrudnienia osób z niepełnosprawnościami do 40 proc. w 2030 roku.

– 60 proc. osób z niepełnosprawnościami ma lekki lub umiarkowany stopień orzeczenia, co oznacza wiele możliwości pracy. Wyzwanie polega na tym, by usunąć bariery blokujące ich aktywność zawodową – podkreśla Przemysław Żydok, Prezes Fundacji Aktywizacja i inicjator Partnerstwa.

Identyfikacji i promocji dobrych praktyk w tym obszarze ma służyć m.in. III Kongres Inclu(vi)sion, który w tym roku odbędzie się pod hasłem „Tworzymy rynek współ(pracy)”. Wydarzenie składa się z paneli dyskusyjnych, debat z udziałem zarządów i HR, warsztatów oraz sesji Q&A, które odbywać się będą już 3 grudnia, w Międzynarodowy Dzień Osób z Niepełnosprawnościami. Równolegle organizowane są II Wirtualne Targi Pracy, które pozwolą pracodawcom spotkać kandydatów gotowych podjąć zatrudnienie. Formuła online umożliwia udział uczestnikom z całej Polski i zagranicy.

– Potrzebujemy kompleksowej zmiany: inwestycji w dostępność i ergonomię stanowisk, odświeżenia procesów rekrutacyjnych i odwagi w testowaniu nowych rozwiązań. Firmy, które już dziś to robią, nie tylko rozwiązują własne wyzwania kadrowe, ale również budują efektywny rynek pracy. W biznesie to wyraz społecznej odpowiedzialności, strategiczna przewaga konkurencyjna i właściwy kierunek rozwoju – mówi wprost Anna Stopel, People Development Manager w Sodexo Polska.

Jak zamienić potencjał w etat?

Sodexo Polska to przykład firmy, która aktywizację zawodową traktuje jako proces, a nie pojedynczy projekt. Od blisko 20 lat aktywnie rekrutuje osoby z różnymi niepełnosprawnościami – dziś stanowią one prawie 8 proc. wszystkich pracowników. Firma zatrudnia w różnych branżach, w kilkudziesięciu lokalizacjach w całym kraju, m.in. na stanowiskach pracownika restauracji, w obsłudze biurowej, ale również w roli koordynatorów czy menedżerów.

– Pierwszy krok? Przekonać zarządy, że zatrudnianie osób z niepełnosprawnościami musi być integralną częścią strategii biznesowej, a nie tylko jednorazową inicjatywą. Gdy włączanie traktuje się jak każdy inny proces – z planem, miernikami i wsparciem – efekty są widoczne bardzo szybko – opowiada Anna Stopel, People Development Manager w Sodexo Polska.

W Sodexo sprawdził się model zatrudnienia wspomaganego realizowany we współpracy z organizacjami społecznymi. Pracownicy mogą liczyć na wsparcie trenera pracy – od badań lekarskich, przez pierwsze dyżury, po adaptację do nowych obowiązków. Jest to rozwiązanie szczególnie skuteczne w przypadku osób z niepełnosprawnością intelektualną, ale nie tylko.

Uczestnicy Partnerstwa podkreślają, że bez zmian systemowych – np. likwidacji pułapki rentowej i wprowadzenia nowych narzędzi aktywizacji, takich jak bon motywacyjny – trudno będzie przełamać obecny impas.

– Potrzebujemy połączenia rozwiązań legislacyjnych, edukacji i praktycznego wsparcia. Ale bez decyzji pracodawców, bez ich gotowości na procesy włączające, nie osiągniemy skali, której polska gospodarka po prostu dziś potrzebuje. Dostępny rynek pracy to szansa na godne, niezależne i samodzielne życie, a przy tym pozytywny wpływ na rozwój gospodarczy Polski – podsumowuje Przemysław Żydok, Prezes Fundacji Aktywizacja.

Nie ma znaczenia, z jakiego powodu szykujesz dla swoich pracowników upominki – warto zadbać o to, by były one praktyczne. Sprawdź inspiracje i dowiedz się, jak w doborze prezentu może Ci pomóc technologia!

Czym jest employer branding i jak wpływają na niego okolicznościowe prezenty?

Troska o swoją firmę to coś więcej niż pilnowanie jakości usług czy wyrobów, a także sprawdzanie statystyk lub wyników sprzedaży. To również dbanie o dobre samopoczucie Twoich pracowników, które wpływa nie tylko na atmosferę wewnątrz firmy, chęci do działania i wydajność, ale również i na jej wizerunek zewnętrzny. Wszelkie działania, które mają na celu szeroko pojęte budowanie marki jako przyjaznej pracownikom, łączy się pod hasłem employer brandingu.

Istnieje wiele sposobów, by troszczyć się o ten segment, lecz jedną z najlepszych dróg bez wątpienia jest docenianie swoich pracowników oraz wręczanie im prezentów – czy to uznaniowych, czy to okolicznościowych. Zbliżające się święta, koniec roku kalendarzowego, zamknięcie dużego projektu, który był owocem wielomiesięcznej pracy – nietrudno znaleźć pretekst, by wręczyć choćby drobny upominek!

Taki gest jest bardzo doceniany przez pracowników, szczególnie jeśli się do niego przykładasz. Nie chodzi tu nawet o cenę – nawet prezent do 50 zł może w zupełności spełnić swoją funkcję, jeśli postawisz na jakość, ładne opakowanie lub personalizację!

Przykłady technologicznych prezentów dla pracowników – poznaj ciekawe inspiracje

Upominki tworzone z myślą o pracownikach mogą przybierać naprawdę różne formy. Pożądane i mile widziane prezenty często pochodzą z segmentu technologicznego. Możesz w nim przebierać i znaleźć propozycje w każdym budżecie. Poniżej sprawdzisz kilka z nich, które z pewnością sprawdzą się jako okolicznościowy podarek!

Powerbank

Wysokiej jakości powerbank może stanowić świetny prezent do 100 zł, choć oczywiście możesz również spotkać się z droższymi modelami. Z pomocą takiego urządzenia można zawsze pozostać w kontakcie ze światem. Nie ma znaczenia, dlaczego nie ma gdzie się podpiąć do ładowania. Dynamiczny dzień w pracy, wyjazd poza miasto, zwykła nieuwaga co do stanu baterii – dzięki powerbankowi problem wyczerpującej się baterii po prostu znika!

Słuchawki

To bardzo wszechstronny sprzęt, który świetnie sprawdzi się w formie technologicznego upominku. Do wyboru masz słuchawki przewodowe i bezprzewodowe, nauszne i douszne – każde mają swoje plusy i minusy. Warto dowiedzieć się, jakie preferencje ma osoba, którą chcesz obdarować, by na pewno trafić w jej muzyczne gusta!

Smartwatch

Inteligentne zegarki mogą wydawać się drogim upominkiem. W rzeczywistości może to być naprawdę ciekawy prezent do 200 zł, który pomimo niższej ceny będzie świetnie spełniał swoje zadanie i zapewni wiele interesujących funkcji.

Współczesne smartwatche to oczywiście coś więcej niż tylko pokazywanie obecnej godziny. To również monitoring pulsu, poziomu stresu czy jakości snu, partner w treningu, a także asystent, z którego pomocą możesz zarządzać telefonem, odbierać połączenia, odczytywać powiadomienia, a nawet płacić za zakupy! Nic więc dziwnego, że gadżet ten staje się coraz popularniejszym prezentem okolicznościowym.

Karty podarunkowe

Karta podarunkowa wcale nie musi być wyrazem braku pomysłu. Dzięki takiemu upominkowi pracownik może czuć się wyróżniony, a przy okazji samemu wybrać, na co spożytkuje otrzymany voucher. Dzięki temu nie dochodzi do sytuacji, w której podczas wręczania prezentu popełnisz faux-pas – każdy bowiem musi czasem kupić sobie coś z segmentu RTV czy AGD!

Nie było niespodzianki i po silnym spadku inflacji w listopadzie do 2,4 proc. r/r RPP zdecydowała się na kolejną obniżkę stóp procentowych. Podstawowa stopa spadła zatem do poziomu 4 proc. Polskie stopy zbliżyły się zatem, po wielu miesiącach wyższego poziomu, do stóp w USA, które obecnie wynoszą 3,75–4 proc. Podstawowa stopa procentowa EBC jest znacząco niższa i wynosi 2 proc. Obniżka to świąteczny prezent dla kredytobiorców hipotecznych, bo posiadacz kredytu na 500 tys. zł dzięki decyzjom RPP w tym roku, zaoszczędził już 500–600 zł na każdej miesięcznej racie.

Rada Polityki Pieniężnej nie zaskoczyła, dokonując piątej z rzędu obniżki stóp procentowych o 25 pkt bazowych. Obecna seria obniżek trwa od lipca (z przerwą w sierpniu), a wcześniej w maju Rada dokonała większej obniżki o 50 pkt bazowych. W całym 2025 roku stopy w Polsce spadły więc już o 175 pkt bazowych, czyli w sposób bardzo dynamiczny. W tym roku nie będzie już posiedzeń RPP, szansa na kolejne obniżki będzie zatem dopiero w 2026 roku.

Silnym argumentem za obniżkami jest mocno spadająca inflacja, która w listopadzie znalazła się w ramach celu NBP, który wynosi 2,5 proc. z odchyleniem o 1 pkt proc. Spadła bowiem do poziomu 2,4 proc. (z 2,8 proc. w październiku). Ten spadek mocno zaskoczył ekonomistów, którzy spodziewali się mniejszego spadku. W związku z niespodzianką inflacyjną, w przypadku stóp procentowych niespodzianki już nie było i stopy zostały obniżone.

Dane o inflacji w listopadzie pokazują wyraźne wyhamowanie wzrostu cen. Ceny żywności rosną już tylko o 2,7 proc. rok do roku, co jest najniższym wynikiem od czerwca 2024 roku, a w ujęciu miesięcznym wzrost wyniósł zaledwie 0,1 proc. Spadek dynamiki dotyczy także nośników energii, które podrożały jedynie o 0,1 proc. w ujęciu miesięcznym i 2,7 proc. w skali roku. Z drugiej strony, w listopadzie zauważalny był wzrost cen paliw, które poszły w górę o 2,2 proc. miesiąc do miesiąca, jednak ze względu na wyższą bazę z ubiegłego roku, efekt ten finalnie obniżył roczny wskaźnik inflacji. Kluczowym sygnałem dla Rady Polityki Pieniężnej pozostaje jednak spadek inflacji bazowej do poziomu około 2,7 proc., najniższego od 2019 roku. To właśnie ten wskaźnik, eliminujący wpływ najbardziej zmiennych cen, najlepiej pokazuje, że presja inflacyjna w gospodarce zaczyna wyraźnie słabnąć.

Spadek inflacji mocno wsparł spadek stóp. Jednak RPP musiała rozważyć także argumenty przeciwne obniżaniu stóp. Najważniejszym pozostaje luźna polityka fiskalna polskiego rządu. W projekcie budżetu na 2026 rok zaplanowano wysoki deficyt wynoszący aż 6,5 proc. PKB, co oznacza jedynie niewielki spadek z poziomu około 7 proc. w 2025 roku. To sygnał, że impuls fiskalny nadal będzie wspierał wzrost gospodarczy, a tym samym może utrudniać dalsze obniżanie inflacji. Ten argument zyskuje na znaczeniu wraz ze spadkiem poziomu stóp po kolejnych obniżkach.

RPP wydaje się działać w zgodzie z nastrojami polskich inwestorów, którzy również oceniają, że ryzyko inflacyjne wyraźnie się zmniejsza. Z badania eToro Puls Inwestora Indywidualnego wynika, że inflacja, po wielu kwartałach dominacji, spadła na drugie miejsce wśród największych obaw inwestorów. Na pierwszym miejscu znalazło się ryzyko konfliktu międzynarodowego, które wskazało 25 proc. ankietowanych. Inflacji cały czas obawia się 22 proc. respondentów.

Obniżka stóp procentowych to świąteczny prezent, który cieszy posiadaczy kredytów hipotecznych. Rata przeciętnego 30-letniego kredytu hipotecznego (opartego o WIBOR 3M, marża 2 proc., prowizja 2 proc.) spadnie dzięki niej o 15–18 zł na każde 100 tys. zł kredytu. A gdy uwzględnić całkowity spadek stóp o 175 pb w tym roku, to spadek wynosi 105–126 zł na każde 100 tys. kredytu. Czyli posiadacz kredytu na 500 tys. zł dzięki decyzjom RPP w tym roku zaoszczędził już 500–600 zł na każdej miesięcznej racie. Spadek oprocentowania może także objąć inne produkty kredytowe o zmiennej stopie, na przykład kredyty gotówkowe czy karty kredytowe. Z drugiej strony oznacza to również, że posiadacze lokat i depozytów bankowych będą musieli liczyć się z niższymi odsetkami.

Zgodnie z oczekiwaniami Rada Polityki Pieniężnej dokonała dziś po południu szóstego cięcia stóp procentowych w tym roku. Stopa referencyjna została obniżona o 25 pb., do 4%.

Dane opublikowane w zeszłym tygodniu wskazywały na dalszą dezinflację i redukcję ryzyk wzrostowych dla inflacji, co skłoniło większość analityków, w tym nas, do prognozowania obniżki przed końcem roku. Ponieważ rynkowe wyceny stóp również uległy zmianie w okresie przed decyzją, złoty na obniżkę zareagował spokojnie. Kurs EUR/PLN w dalszym ciągu oscyluje wokół 4,23 – blisko ostatnich minimów.

Oczekujemy dalszego łagodzenia polityki pieniężnej przez NBP w 2026 r. Na razie uwaga skupia się na komunikatach NBP, w szczególności na jutrzejszej konferencji prasowej prezesa Glapińskiego, która może tchnąć nieco życia w spokojne notowania złotego.

Choć temat różnorodności, włączania i równości szans (DEI) stał się w ostatnich latach jednym z najczęściej poruszanych w biznesie, realny wpływ tych działań na sytuację zawodową osób z niepełnosprawnościami pozostaje ograniczony. Jak wynika z doświadczeń Manpower na rynku pracy widać delikatne ożywienie, ale na zmianę klimatu, który odwróci niekorzystny trend trzeba jeszcze poczekać.

– Otrzymujemy coraz więcej zapytań ze strony największych firm, które są zainteresowanie tematem. To krok naprzód, a za korporacjami powoli idą także mniejsze przedsiębiorstwa. Ale to nie przekłada się jeszcze na wyraźną zmianę sytuacji osób z niepełnosprawnościami. Nawet jeśli widzimy lekką odwilż na rynku, trudno mówić o rzeczywistym przełomie. Wciąż ogromna grupa osób z niepełnosprawnościami pozostaje zawodowo niewykorzystana. Ich szans na rynku pracy nie zwiększa też mała stopa bezrobocia, która powinna zmusić pracodawców do otwarcia się na nowe grupy pracowników – wskazuje Łukasz Kubiak z Manpower, szef zespołu aktywizującego osoby z niepełnosprawnościami.

Od dekady niemal bez zmian, zatrudnienie stoi w miejscu

Liczba osób z niepełnosprawnościami pracujących zawodowo w Polsce od 10 lat utrzymuje się na poziomie 450–490 tysięcy. Zmiany w tym okresie to jedynie przesunięcia o około 20 tysięcy osób. Firma wskazuje również, że rośnie udział osób z niepełnosprawnościami zatrudnianych na stanowiskach administracyjnych i biurowych. – Trzy lata temu były to zaledwie pojedyncze przypadki, dziś już co dziesiąty kandydat znajduje zatrudnienie na średnim szczeblu. To trzykrotny wzrost w ciągu zaledwie kilku lat – mówi Kubiak.

Najwięcej osób z niepełnosprawnościami nadal pracuje w produkcji, logistyce, magazynowaniu jednak struktura zatrudnienia stopniowo się zmienia.

Kluczowa bariera: wykształcenie i języki obce

Ekspert zwraca uwagę na istotną przeszkodę, która utrudnia dostęp do lepiej płatnych i bardziej rozwojowych stanowisk. – Zaledwie około 8% osób z niepełnosprawnościami posiada wyższe wykształcenie, a jeszcze mniej deklaruje znajomość języków obcych, co zamyka drogę do stanowisk wymagających kompetencji specjalistycznych. Pracodawcy są coraz bardziej otwarci na zatrudnianie pracowników z niepełnosprawnościami w obszarach administracji, finansów czy obsługi klienta, ale warunkiem wejścia do tych branż jest choćby podstawowa znajomość języka obcego – podkreśla ekspert.

Mimo rosnącej gotowości firm, zwłaszcza korporacji, do otwierania się na kandydatów z niepełnosprawnościami, realna poprawa sytuacji tej grupy wymaga działań większej skali. Potrzebne są inwestycje w edukację, kompetencje językowe oraz programy aktywizacyjne, które pozwolą osobom z niepełnosprawnościami przejść z zawodów niskowykwalifikowanych do tych bardziej stabilnych i perspektywicznych.

– W ubiegłym roku odnotowaliśmy rekord, zatrudniliśmy tysięcznego pracownika z niepełnosprawnością. W tym roku liczba ta rośnie i zbliża się do 1 150 zatrudnionych. Co istotne, nasz program aktywizacyjny pokazuje, że 60% kandydatów, którzy otrzymują szansę zatrudnienia, utrzymuje pracę po trzech miesiącach. To wynik znacząco przewyższający obawy części pracodawców – podsumowuje przedstawiciel Manpower.

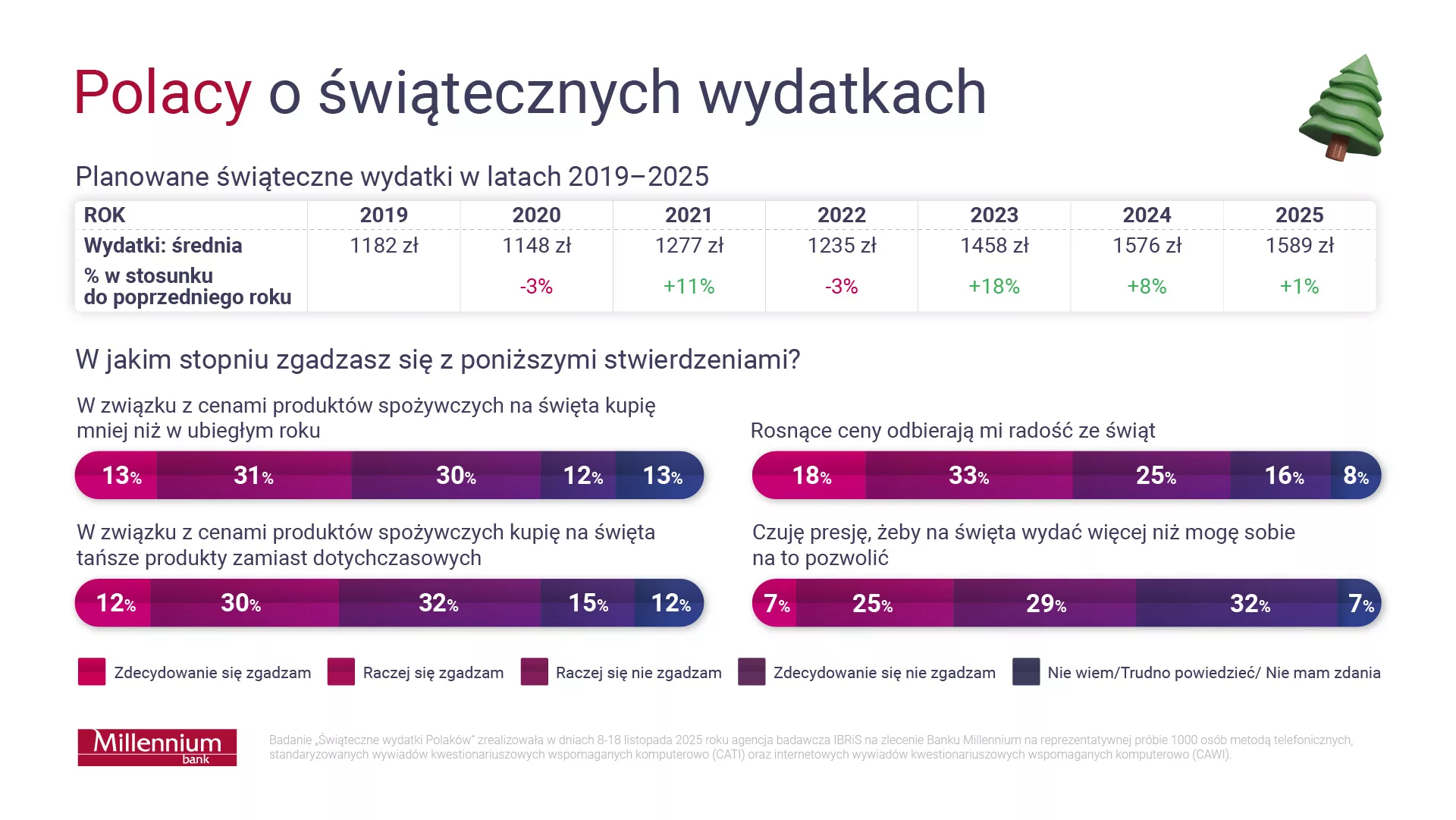

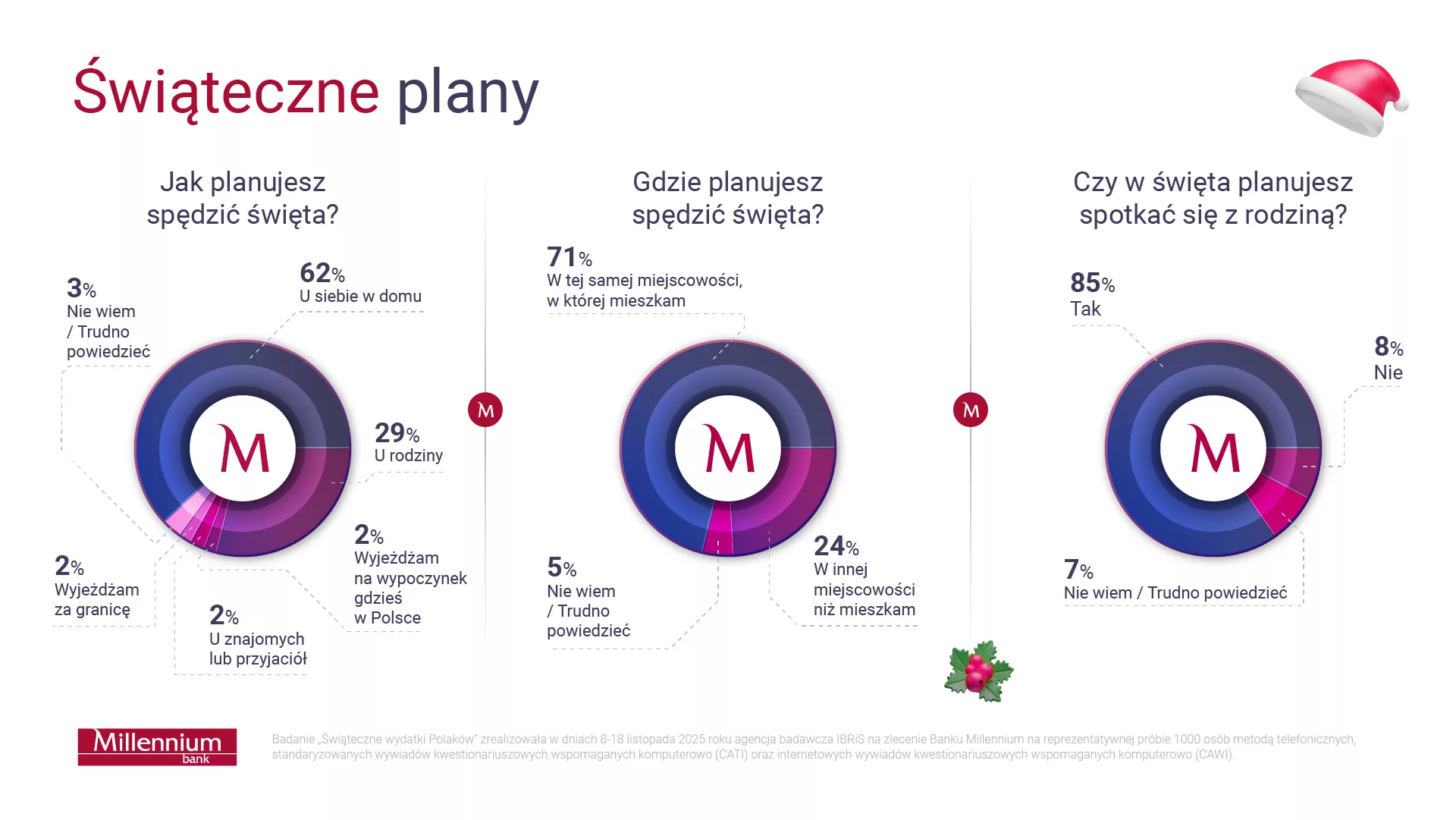

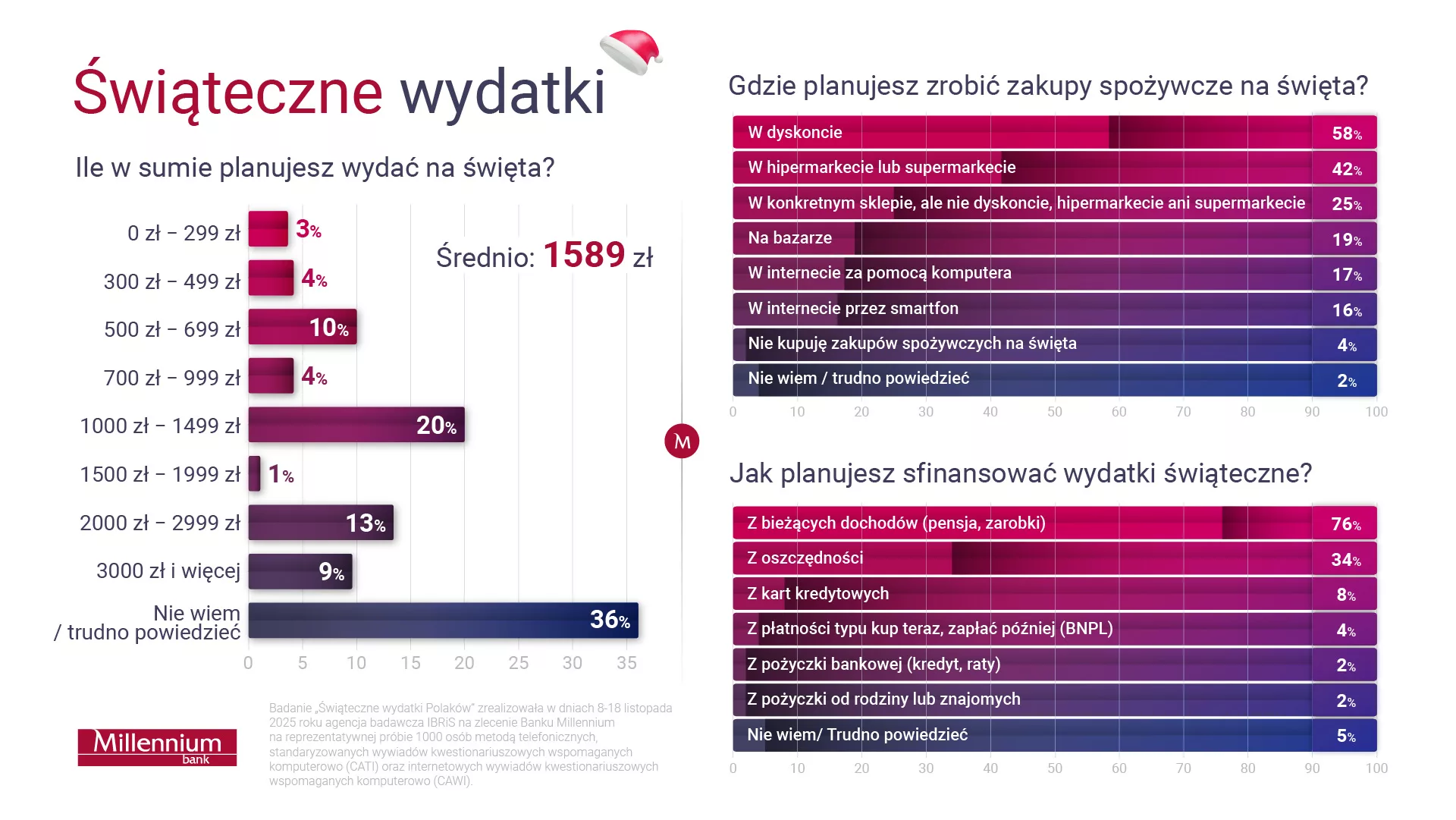

Zdecydowana większość Polaków świąteczne wydatki pokryje z bieżących dochodów lub oszczędności, a tylko nieliczni sięgną po dodatkowe formy finansowania, takie jak karty kredytowe, odroczone płatności czy pożyczki – wynika z badania „Świąteczne wydatki Polaków” na zlecenie Banku Millennium. Na święta wydamy średnio 1589 zł, z czego około połowę – na prezenty. To niemal tyle samo, co w ubiegłym roku, jednak w porównaniu z 2019 rokiem, gdy planowaliśmy wydać 1182 zł, widać wyraźny wzrost kosztów.

Badanie opinii publicznej „Świąteczne wydatki Polaków”, które powstało na zlecenie Banku Millennium, dostarcza informacji na temat przygotowań do Bożego Narodzenia – podejścia do wydatków, prezentów, stylu świątecznych zakupów oraz sposobu spędzania świąt.

Na kilka tygodni przed Wigilią aż 38 proc. badanych nie potrafi określić swojego budżetu. Ci, którzy go zaplanowali, deklarują wydatki na poziomie 1589 zł. Najwięcej wydadzą osoby w wieku 40-49 lat (1730 zł) oraz seniorzy (1647 zł), a najmniej osoby młode (18-29 lat) – średnio 1367 zł. Zakupy spożywcze najczęściej zrobią w dyskontach (58 proc.), rzadziej w hipermarketach i supermarketach (42 proc.), lokalnych sklepach (25 proc.) czy na bazarkach (19 proc.).

Badani deklarują ostrożne podejście do grudniowych wydatków – nie będą to święta na kredyt. Aż 76 proc. respondentów planuje pokryć koszty zakupów spożywczych z bieżących dochodów (pensja, zarobki) lub z oszczędności (34 proc.). Tylko nieliczni sięgną po inne formy finansowania, jak karty kredytowe (8 proc.), odroczone płatności (4 proc.), pożyczki bankowe albo od bliskich (po 2 proc.).

Polacy podchodzą do wydatków ostrożnie, chętnie szukając okazji – trzy czwarte badanych deklaruje, że przed świętami poluje na promocje. Najczęściej szukają ich na stronach internetowych sklepów (56 proc.), w aplikacjach mobilnych zbierających aktualne promocje (50 proc.) czy w drukowanych gazetkach promocyjnych (37 proc.).

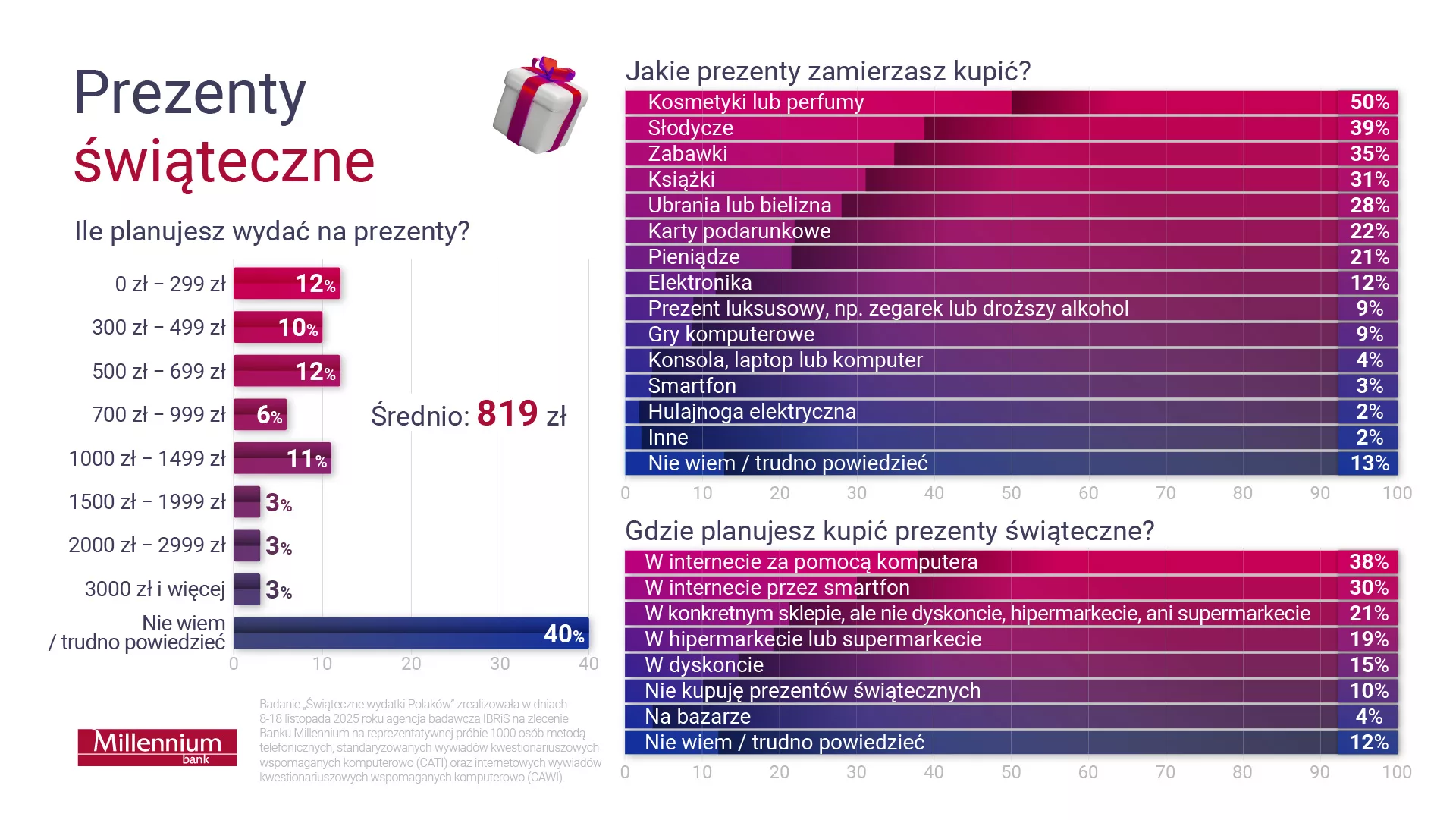

Z badania „Świąteczne wydatki Polaków” wynika, że cztery na dziesięć osób jeszcze nie wie, jaką kwotę przeznaczy na prezenty. Pozostali deklarują, że na podarunki dla bliskich wydadzą średnio 819 zł. Hojniejsi planują być mężczyźni (905 zł) niż kobiety (744 zł). Wśród grup wiekowych największe wydatki na prezenty – zgodnie z deklaracjami – poniosą seniorzy. Będzie to blisko 900 zł.

Prezenty Polacy kupią głównie online – na komputerze (38 proc.) lub na smartfonie (30 proc.), a jeśli w tradycyjny sposób, to w konkretnych sklepach (21 proc.) lub supermarketach (19 proc.). Aż 61 proc. respondentów planuje zakup prezentów z wyprzedzeniem, spontanicznie wybiera je mniej niż jedna trzecia respondentów (30 proc.), a 10 proc. – jeszcze nie zdecydowało, gdzie je kupi.

Najpopularniejszymi prezentami, które znajdziemy w tym roku pod choinką, będą kosmetyki lub perfumy (zamierza sprezentować je połowa badanych). Na dalszych miejscach znalazły się: słodycze (39 proc.), zabawki (35 proc.), książki (31 proc.) i ubrania lub bielizna (28 proc.). We wskazaniach dość często pojawiają się karty podarunkowe (22 proc.) i gotówka (21 proc.), co może świadczyć o chęci uniknięcia nietrafionych upominków. Prezenty technologiczne i kosztowne, takie jak elektronika, gry czy konsole będą w tym roku mniej popularne – bliskich zamierza obdarować nimi odpowiednio 12 proc., 9 proc. i 4 proc. respondentów.

Badanie pokazuje, że z roku na rok święta kosztują coraz więcej. W 2019 roku respondenci planowali na nie wydać 1182 zł, dwa lata później – 1277 zł, w 2023 roku już niemal 1500 zł, a obecnie wydatki sięgną 1600 zł. W związku z tym Bank Millennium zapytał o związane z wydatkami decyzje zakupowe. Polacy są mocno podzieleni w ocenie wpływu cen na świąteczne zakupu i nastroje. Połowa z nich (51 proc.) przyznaje, że rosnące ceny odbierają radość ze świąt, jednak aż 41 proc. jest przeciwnego zdania. Czterech na dziesięciu respondentów (44 proc.) zamierza ograniczyć wydatki w tym roku, tyle samo (42 proc.) nie planuje takich działań. 42 proc. badanych zamierza poszukać tańszych odpowiedników świątecznych przysmaków, a 47 proc. nie planuje takich działań. Większość (61 proc.) twierdzi, że nie odczuwa presji, by wydawać na święta więcej niż pozwala im budżet.

Badanie „Świąteczne wydatki Polaków” wskazuje, że Boże Narodzenie to wciąż przede wszystkim czas domowego spokoju i bliskości. Aż 71 proc. badanych spędzi święta w tej samej miejscowości, w której mieszka na co dzień. Większość badanych (62 proc.) pozostanie w swoich domach lub wybierze się do rodziny (29 proc.), a tylko nieliczni zdecydują się na świąteczny wyjazd w Polskę lub za granicę (po 2 proc. wskazań).

Badanie „Świąteczne wydatki Polaków” zrealizowała w dniach 8-18 listopada 2025 roku agencja badawcza IBRiS na zlecenie Banku Millennium na reprezentatywnej próbie 1000 osób metodą telefonicznych, standaryzowanych wywiadów kwestionariuszowych wspomaganych komputerowo (CATI) oraz internetowych wywiadów kwestionariuszowych wspomaganych komputerowo (CAWI).

RRH Group S.A., spółka z segmentu budownictwa wielkopowierzchniowego, zakończyła proces połączenia z dwoma podmiotami zależnymi: Roof Renovation sp. z o.o. oraz RRH Solution sp. z o.o.Dzięki konsolidacji Spółka zwiększy skalę działalności i zdolności wykonawcze. Zarząd Spółki zapowiada też nową strategię rozwoju.

W dniu 1 grudnia br. Zarząd RRH Group S.A. poinformował o rejestracji połączenia Roof Renovation sp. z o.o. i RRH Solution sp. z o.o., i tym samym o zakończeniu procesu konsolidacji Grupy, zapowiedzianego 24 lutego br. Połączenie zostało przeprowadzone w trybie uproszczonym, bez konieczności podwyższania kapitału zakładowego, poprzez przeniesienie całych majątków spółek przejmowanych na RRH Group S.A. jako spółkę przejmującą.

Połączenie odbyło się z tzw. sukcesją uniwersalną, w ramach której RRH Group S.A. automatycznie kontynuuje wszystkie umowy, zezwolenia, kontrakty i zobowiązania spółek przejętych, bez konieczności zawierania dodatkowych aneksów.

– Zakończona dziś konsolidacja Grupy wpisuje się w długoterminową strategię uporządkowania naszej struktury organizacyjnej – twierdzi Rafał Wójcik, prezes Zarządu RRH Group S.A. – W wyniku tego połączenia przejęliśmy niezbędne know-how, zaplecze sprzętowe i techniczne, zasoby ludzkie oraz realizowane kontrakty budowlane. Dzięki temu poszerzymy zakres działalności o dodatkowe segmenty, co znacznie zwiększy naszą konkurencyjność na rynku budowlanym. Dodatkową korzyścią całego procesu jest też centralizacja zarządzania, lepsze wykorzystanie zasobów, co z kolei przekłada się na wzmocnienie potencjału operacyjnego i znaczną optymalizację kosztów całej Grupy.

Jak podkreśla Zarząd Spółki, konsolidacja jest nie tylko formalnym domknięciem procesu, ale przede wszystkim zapoczątkowaniem nowego etapu rozwoju RRH Group S.A. Połączenie nastąpiło też w momencie bardzo dobrej kondycji operacyjnej i finansowej Grupy, z zapewnionym szerokim portfelem kontraktów.

Warto przypomnieć, że na koniec III kwartału br. Grupa Kapitałowa wygenerowała przychody na poziomie 32 mln zł (o 38,8% wyższe niż w analogicznym okresie 2024 r.) oraz osiągnęła blisko 2 mln zł zysku netto. Jednocześnie, w bieżącym roku Grupa mocno zwiększyła portfel nowych kontraktów (o wartości blisko 70 mln zł), co zapewnia jej stabilność działań w kolejnych kwartałach.

– Wchodzimy w kolejny etap planowanej ekspansji w segmencie budownictwa wielkopowierzchniowego, rozwijania projektów renowacyjnych i realizacji inwestycji mieszkaniowych, wykonywanych dla deweloperów. O szczegółach tych planów poinformujemy niebawem, w naszej nowej strategii rozwoju – dodaje Prezes Wójcik.

Prezes UOKiK nałożył na Vectrę ponad 80 mln zł kary za wieloletnie stosowanie nieuczciwych praktyk rynkowych. Chodzi przede wszystkim o jednostronne zmiany w obowiązujących umowach oraz podwyżki abonamentów bez podstawy prawnej.

Urząd wskazuje, że mimo wcześniejszych działań i kary z 2022 roku spółka nie zaprzestała kontrowersyjnych praktyk. Zamiast tego kontynuowała wprowadzanie klauzul modyfikacyjnych pozwalających jej na samodzielne podnoszenie opłat.

Zastrzeżenia budziły sytuacje, w których konsumenci otrzymywali informację o podwyżkach zaledwie miesiąc po podpisaniu umowy. Klienci nie mieli możliwości jej wypowiedzenia, co w praktyce zmuszało ich do akceptowania nowych, wyższych cen.

Prezes UOKiK Tomasz Chróstny podkreślił, że działania Vectry były umyślne i powtarzające się. Jak zaznaczył, urząd nie zgadza się na jednostronne zmiany umów, które naruszają prawa konsumentów i podważają zaufanie do rynku usług telekomunikacyjnych.

Według ustaleń urzędu, klienci musieli płacić nawet 144 zł rocznie więcej za korzystanie z usług telewizyjnych i internetowych. Podwyżki te pojawiały się często bez wcześniejszego uzasadnienia i w terminach, które mogły wprowadzać konsumentów w błąd.

Decyzja UOKiK nakłada na Vectrę nie tylko karę finansową, ale także obowiązek zwrotu nienależnie pobranych opłat. Obecni klienci mogą liczyć na rabaty lub zwrot pieniędzy, natomiast byli klienci otrzymają środki bezpośrednio.

Po uprawomocnieniu decyzji Vectra będzie musiała poinformować o niej wszystkich klientów. Jednocześnie konsumenci zachowują prawo do dochodzenia roszczeń indywidualnie poprzez reklamację lub drogę sądową.

Decyzja nie jest prawomocna, a spółce przysługuje możliwość odwołania się do sądu. Do czasu rozstrzygnięcia postępowania kara oraz obowiązek rekompensat nie zostaną wykonane.

W październiku 2025 r., w porównaniu do października 2024 r., w ujęciu liczbowym banki i SKOK-i udzieliły więcej wszystkich rodzajów kredytów: mieszkaniowych (+36,5%), ratalnych (17,4%), gotówkowych (+8,6%) oraz kart kredytowych (6,0%). W ujęciu wartościowym banki i SKOK-i przyznały wyższą wartość również wszystkich rodzajów produktów kredytowych: kredytów mieszkaniowych (45,0%), kart kredytowych (+28,9%), kredytów gotówkowych (+15,9%) oraz ratalnych (+4,6%).

W okresie dziesięciu miesięcy 2025 r. w porównaniu do analogicznego okresu 2024 r. banki i SKOK-i udzieliły więcej kredytów gotówkowych (+19,8%) oraz mieszkaniowych (+10,5%). Pozostałe dwa produkty kredytowe odnotowały ujemne dynamiki, odpowiednio: kredyty ratalne (-16,8%) oraz karty kredytowe (-1,8%). W ujęciu wartościowym większa wartość akcji kredytowej dotyczyła kredytów gotówkowych (+28,2%), mieszkaniowych (+16,9%) oraz przyznanych limitów w kartach kredytowych (+9,3%). Spadki odnotowały jedynie kredyty ratalne (-5,8%).

Sezonowy wzrost aktywności w kredytach ratalnych

W październiku 2025 r. udzielono o 17,4% więcej kredytów ratalnych w porównaniu do października 2024 r. Ich wartość w październiku również odnotowała dodatnią dynamikę r/r (+4,6%). W ciągu pierwszych 10 miesięcy br. wartość udzielonych kredytów ratalnych jednak spadła o 5,8% r/r, i jest to jedyny z czterech produktów kredytowych, który odnotował w tym okresie ujemną dynamikę w ujęciu wartościowym.

– Analiza najnowszych danych dotyczących kredytów ratalnych wskazuje na wzrost zainteresowania tym produktem bankowym. W październiku br. przerwał się spadkowy trend, który utrzymywał się od początku roku widoczny zarówno w ujęciu liczbowym, jak i wartościowym. Warto podkreślić, że wzrost dotyczy nie tylko ujęcia r/r, ale również m/m. Październikowy wzrost ma więc nie tylko charakter sezonowy, ale może być zwiastunem długofalowym na rynku kredytów ratalnych, czemu będzie sprzyjał dalszy wzrost wynagrodzeń (choć nie będzie on już tak duży) oraz spadek stóp procentowych, który zrobi miejsce na kolejny kredyt w budżetach domowych osób spłacających inne rodzaje kredytów, w tym mieszkaniowych.

Na poprawę sprzedaży kredytów ratalnych w kolejnych miesiącach może wpłynąć również wysoka dynamika sprzedaży detalicznej, aby jednak do tego doszło, niezbędne byłoby zmniejszenie poziomu niepewności geopolitycznej, co skłoniłoby Polaków do zwiększenia konsumpcji – mówi dr hab. Waldemar Rogowski, główny analityk Grupy BIK.

Średnia kwota kredytu ratalnego udzielonego w październiku 2025 r. wyniosła 2 155 zł, co stanowi spadek o 11,0% w porównaniu do października 2024 r.

Hossa w segmencie kredytów gotówkowych

W październiku br. akcja kredytowa w kredytach gotówkowych nadal rośnie. W ujęciu liczbowym wzrost r/r wyniósł 8,6%, a w wartościowym 15,9%.

– Od początku roku kredytobiorcy zaciągają kredyty gotówkowe na coraz wyższe kwoty. Za wzrosty odpowiadają głównie kredyty wysokokwotowe na kwoty powyżej 50 tys. zł. Zjawisko to nie jest nowe, występowało ono również w poprzednich latach.

W październiku br. średnia wartość zaciągniętego kredytu gotówkowego wyniosła ponad 26,8 tys. zł (+6,7% r/r). Wysoka kwota zaciąganego kredytu jest możliwa dzięki dwóm czynnikom: jest to wydłużanie okresu kredytowania oraz coraz niższe oprocentowanie nowego kredytu w efekcie obniżek stóp procentowych, co zwiększa zdolność kredytową i robi „dodatkowe miejsce” na zwiększenie finansowania. Ponadto, wraz ze realnym wzrostem wynagrodzeń, rośnie też zdolność kredytowa.

Dobrą koniunkturę w okresie pierwszych dziesięciu miesięcy tego roku na rynku kredytów gotówkowych potwierdza wysoki poziom wartości udzielonego finansowania na kwotę już ponad 100 mld zł. Przy tym tempie wzrostu, uzyskanie rekordowej w historii wartości akcji kredytowej w całym roku wydaje się już bardzo prawdopodobne – podsumowuje główny analityk BIK.

Średnia kwota udzielonego w październiku br. kredytu gotówkowego wyniosła 26 812 zł, co oznacza wzrost o 6,7% w relacji do października 2024 r.

Kredyty mieszkaniowe – idziemy na historyczny rekord

W październiku 2025 r. banki udzieliły o 36,5% więcej kredytów mieszkaniowych w porównaniu do października 2024 r. i również więcej o 2,1% w porównaniu do września br. Wzrost przyznanej wartości kredytów mieszkaniowych wyniósł 45,0% r/r, a w porównaniu do poprzedniego miesiąca nastąpił wzrost o 2,4%.

– O bardzo dobrych nastrojach na rynku kredytów mieszkaniowych świadczy poziom październikowej sprzedaży na kwotę 10,86 mld zł. Jest to historyczny rekord miesięcznej kwoty udzielonego finasowania. Jest on wyższy o 191 mln zł od dotychczasowego rekordu z września br. Średnia kwota udzielonego kredytu mieszkaniowego przekroczyła już 450 tys. zł. Głównym powodem tak wysokiej aktywności w tym segmencie jest zarówno rosnąca zdolność kredytowa, powodowana obniżkami stóp procentowych, jak i nadal realnie rosnące dochody. Dodatkowo mobilizuje dobra dla kupujących sytuacja na rynku mieszkaniowym – tłumaczy prof. Rogowski.

W październiku br. średnia kwota kredytu mieszkaniowego wyniosła 450,81 tys. zł i była o 6,2% wyższa niż przed rokiem.

Jakość spłat kredytów bankowych na bezpiecznym poziomie

Polepszenie się październikowych odczytów trzech głównych Indeksów jakości kredytów bankowych zarówno w ujęciu miesiąc do miesiąca jak i rok do roku świadczy o stabilnym, niskim poziomie ryzyka kredytowego.

– BIK Indeksy Jakości trzech głównych produktów kredytowych polepszyły się i nadal są na bezpiecznym poziomie, oznaczającym niskie ryzyko kredytowe. Pozytywne jest również to, że w przypadku kredytów gotówkowych i mieszkaniowych, czyli dwóch głównych segmentów rynkowych, ulegają one systematycznej poprawie w również w ujęciu rocznym. To co może zacząć niepokoić, to wzrost szkodowości kart kredytowych, która jest już wyższa o 0,09 pp. od szkodowości kredytów gotówkowych, co oznacza, że produktem o najwyższym poziomie ryzyka nie są już kredyty gotówkowe, tak jak to miało miejsce w ostatnich latach. Jeżeli skala tego zjawiska będzie się nasilać w kolejnych miesiącach, to może być już poważnym ostrzeżeniem, tym bardziej, że historycznie to właśnie wzrost szkodowości kart kredytowych był pierwszym sygnałem pogorszenia się sytuacji finansowej gospodarstw domowych. Nadal niezbędna jest więc stała obserwacja wartości poszczególnych Indeksów Jakości, aby w miarę wcześnie zidentyfikować sygnały o potencjalnym pogorszeniu jakości portfela kredytowego – wyjaśnia Waldemar Rogowski.