Klasyczny risk-off uderza w rynki finansowe, gdyż odnowione obawy o rozwój pandemii COVID-19 i potencjalną eskalację nacjonalizmu szczepionkowego poddają w wątpliwość dotychczasowe strategie reflacyjne. Indeksy są niżej, zyskuje dolar, a obawy o perspektywy globalnego ożywienia najlepiej obrazuje przecena ropy naftowej.

W poprzednich dniach awersja do ryzyka była powiązana z obawami o ucieczkę inflacji spod kontroli banków centralnych, co przeradzało się w rajd rentowności obligacji skarbowych (głównie w USA) i umocnienie USD. Teraz jednak rentowności spadają, a na rynki wracają tradycyjne oznaki risk-off wynikające z obaw o niepowodzenia w opanowaniu pandemii. Niemcy, Francja i Włochy rozszerzyły ograniczenia związane z COVID-19, a w innym częściach świata dochodzi do gwałtownego wzrostu liczby infekcji. Szef Światowej Organizacji Zdrowia nazwał ostatni wzrost liczby zakażeń i zgonów „naprawdę niepokojącymi trendami”. Do tego wzmacnia się nacjonalizm szczepionkowy, gdzie kraje walczą o dostęp do zapasów szczepionek, posuwając się do blokady realizacji umów z producentami. Jeszcze dziś UE może podjąć kroki w celu ograniczenia eksportu szczepionek do krajów o wysokim wskaźniku szczepień, co w praktyce oznacza zakaz eksportu szczepionek do Wielkiej Brytanii z fabryk AstraZeneca mieszczących się na terenie strefy euro. Napięcia dyplomatyczne dodają kolejny poziom nerwowości na rynki finansowe. Nie bez znaczenia ma też fakt, że zbliżamy się do końca kwartału i równoważenie portfeli inwestycyjnych będzie potęgować wszelkie zmiany cen aktywów.

Waluty surowcowe i rynków wschodzących zostały najmocniej doświadczone skokiem awersji do ryzyka obok silnej przeceny ropy naftowej. Gdziekolwiek temat wyraźnego przyspieszenia ożywienia gospodarczego i odbudowy popytu inwestycyjnego był głównym motorem napędowym, teraz te aktywa znajdują się pod presją. Popularność tych pozycji w poprzednich miesiącach podnosi ryzyko potencjalnego przedłużania się korekty, dopóki nie pojawią się jasne przesłanki, że wirus znowu jest pod kontrolą. To oznacza dalsze okresowe umocnienie dolara nie tylko do walut ryzykownych. EUR/USD zbliża się do 1,18 – poziomu, który nie był notowany od listopada. Szybko gaśnie też optymizm wobec funta z GBP/USD nurkującym pod 1,37.

Nasilenie ucieczki od ryzyka stanowi poważne zagrożenie dla pozycji złotego. EUR/PLN jeszcze trzyma się w granicach ostatnich szczytów na 4,62 i jedyne, co chroni złotego przed szybszą deprecjacją, to świadomość, że zrównane zostały maksima z ubiegłego roku (marzec, październik, grudzień). Ktokolwiek kupował złotego traktując wcześniej okolice 4,60 za dołek, najprawdopodobniej już z rynku złotego wyszedł. Teraz świeża presja celowej sprzedaży PLN może dalej windować kurs. Na ten moment rynki są jeszcze w trybie ucieczki od ryzyka, ale zaraz może zacząć się aktywne szukanie okazji w trendach risk-off i w takim scenariuszu pozycja złotego nie wygląda dobrze. Trzecia fala zachorowań w Polsce i nowe obostrzenia pogarszają perspektywy wzrostu w tym roku, a przynajmniej odsuwają start odbicia z drugiego na trzeci kwartał. Polska waluta musi się także liczyć z premią za ryzyko z tyłu nierozważnej kwestii kredytów frankowych. W tym czasie NBP pozostaje gołębi, a inwestorzy są zdania, że bankowi centralnemu zależy na słabej walucie. Nawet jeśli od strony fundamentalnej złoty jest niedowartościowany o ok. 20 groszy względem euro, w obecnej sytuacji rynkowej wcale nie przeszkadza to w tym, aby przejściowo był jeszcze tańszy.

W ostatnich latach rynek pozabankowych usług finansowych w Polsce przeżywał prawdziwy boom. Wydawało się, że nic nie jest mu w stanie zagrozić. Tymczasem pandemia COVID 19 rozregulowała go tak jak wiele innych branż w Polsce. Do tego ich stabilność została zachwiana przez wprowadzenie nowych regulacji prawnych. Jakie to będzie miało konsekwencje na przyszłość dla instytucji finansowych w Polsce i ich klientów? Jakie już poczyniły one kroki w celu poprawy sytuacji? Czy pożyczki online zrewolucjonizują sektor finansowy w naszym kraju? Na te i inne pytania postaramy się odpowiedzieć w tym artykule.

Początek kryzysu i jego konsekwencje

Początkowo wraz z wybuchem pandemii w 2020 rynek pożyczek pozabankowych w Polsce, podobnie jak wiele innych branż w Polsce przeżywał kryzys. Wiązało się to głównie z niepewną sytuacją gospodarczą oraz tym, że ludzie bardziej troszczyli się o swoje zdrowie aniżeli dobra materialne. Z czasem jednak społeczeństwo nauczyło się żyć w tych trudnych warunkach. Sytuacja ta przełożyła się pozytywnie na rynki finansowe w tym i pożyczki. Zmiany w prawie spowodowały, że nie odbudował się on do poziomu, w którym prosperował w poprzednich latach. Wciąż, jednak systematycznie on odrabia straty.

Na rynku pozostały tylko mocne podmioty finansowe

Już 2020 roku pandemia mocno zweryfikowała wiele firm, które zawiesiły działalność bądź zniknęły z rynku. Pozostawiły one pole do gry tylko tym najmocniejszym podmiotom finansowym, dla których i tak nie będzie to najłatwiejszy czas. Lepszy natomiast dla klientów, rząd bowiem w ramach tarczy antykryzysowej wprowadził kilka ważnych przepisów, które są korzystne dla pożyczkobiorców. Jakie to przepisy? Przede wszystkim koszt pożyczki do 30 dni nie może być wyższy niż 5%. Podobnie jest z pożyczkami ratalnymi, gdzie opłaty w pierwszym roku spłaty nie mogą być wyższe niż 15%, natomiast w kolejnych miesiącach 6%. Całość kosztów pożyczki ratalnej nie może zaś przekroczyć 45%.

Innowacje pozabankowych instytucji finansowych pozwoliły wyprzedzić banki

Pozabankowe instytucje finansowe specjalizujące się w udzielaniu pożyczek w okresie pandemii najszybciej odpowiedziały na potrzeby klientów. Otwierając bowiem ofertę pożyczki online, prześcignęły w walce o klienta banki, które bardzo długo zwlekały z uruchomieniem podobnej oferty w sieci. Tym samym to one nadają ton na tym rynku. Dodatkowo wprowadzone regulacje prawne związane z tarczą antykryzysową spowodowały, że są one najtańsze od lat. Dzięki temu rozwiązaniu możemy szybciej uzyskać decyzje o przyznaniu pożyczki, nie musimy wychodzić domu, a z pozycji naszego laptopa czy telefonu mamy możliwość porównania ofert na stronie: https://pozyczko.pl/pozyczki/finbo/.

Jaka rysuje się przyszłość pożyczek?

Rynek pożyczek online w ostatnim czasie przeżywa prawdziwe prosperity. Wszystko za sprawą pandemii, która wymusza na nas wiele ograniczeń. Związane są one m.in. z wychodzeniem z domu czy fizycznym zamykaniem placówek pożyczkowych. Stąd często klienci zmuszeni są do korzystania z usług finansowych w ten właśnie sposób. Wydaje się, że w najbliższych latach niewiele się zmieni. Podobnie jak w innych branżach: handlu, ubezpieczeniach czy edukacji, korzystanie z usług online będzie standardem.

Zalety i wady pożyczki online

Pożyczki online mają zdecydowanie więcej zalet aniżeli wad. O wielu z nich powiedzieliśmy już wyżej m.im szybka decyzja o przyznaniu czy możliwość zaciągnięcia jej w domu. Do tego dochodzą uproszczone procedury i możliwość odstąpienia od umowy do 14 dni. Klient nie musi także posiadać wysokiej zdolności kredytowej. Jednak posiada ona również kilka wad. Jedną z nich jest brak bezpośredniego kontaktu z pracownikiem firmy. Wyższe koszty pożyczki aniżeli kredytu konsumpcyjnego w banku.

Pożyczaj mądrze

II kwartale 2021 roku zapewne nie ominie kolejny lock down. Wzorem ubiegłego roku wiemy, że jest to dobry okres, by przeprowadzić w naszych domach remont, zakupić nowy sprzęty RTV AGD czy rozwijać swoje hobby. Często na to brakuje nam gotówki. Możemy wówczas zaciągnąć na ten cel pożyczkę. Warto jednak wcześniej zapoznać się z tym co poszczególni pożyczkodawcy, mają nam do zaoferowania. Pomóc nam w tym może porównywarka pożyczek. W sieci mamy wiele takich narzędzi. Dzięki nim nie tylko przeanalizujemy poszczególne pożyczki online, ale również możemy, od razu złożyć wniosek klikając w odpowiedni odnośnik.

Zagrożenia dla pożyczek online

Okres pandemii dla tego rynku niesie za sobą nie tylko rozwój, ale i zagrożenia. O ile społeczeństwo pozbawione możliwości wychodzenia z domu chętniej będzie sięgała po pożyczki online, o tyle niesie to za sobą spory kryzys gospodarczy. W tym stanie rzeczy sporo ludzi może stracić pracę, przez co mogą być niewypłacalni. To automatycznie spowoduje mniejszą ściągalność należności. Wiele firm może wówczas ponownie popaść w tarapaty finansowe. Póki co raczej nie wygląda by ten czarny scenariusz, był realny. Choć wielu specjalistów twierdzi, że już w okresie wakacyjnym powinna nastąpić poprawa. Jednak najbardziej prawdopodobny scenariusz to taki, że będzie raczej on podobny do ubiegłorocznego. Wówczas po wakacjach firmy pożyczkowe zaczęły odrabiać straty z wcześniej wprowadzonego lock downu.

W okresie, w którym rządy dążą do wprowadzenia coraz bardziej rygorystycznych środków w celu ograniczenia rozprzestrzeniania się nowych, bardziej zaraźliwych wariantów Covid-19, „przepustki podróżne” lub „paszporty potwierdzające szczepienie” nie wystarczą, aby ożywić turystykę. Ożywienie, zdaniem ekspertów z Allianz Research i Euler Hermes, nastąpi dopiero w 2024 roku.

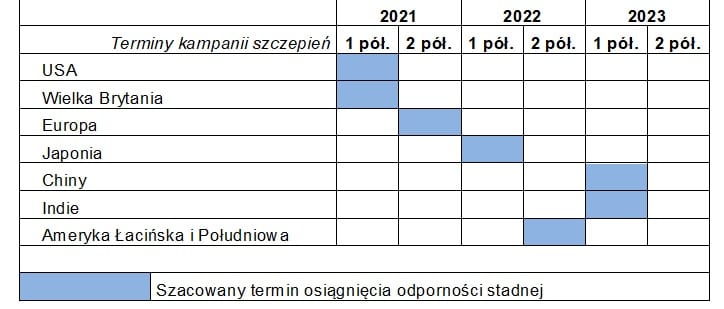

Aby określić tempo ożywienia przyjrzymy się dwóm kwestiom: 1) czasowi potrzebnemu poszczególnym krajom by osiągnąć odporność stadną oraz 2) wnioskom z poprzednich kryzysów gospodarczych. Podczas gdy Stany Zjednoczone i Wielka Brytania są na dobrej drodze do osiągnięcia odporności stadnej do końca pierwszej połowy 2021 r., to zdaniem Allianz Research i Euler Hermes, UE osiągnie ją dopiero w drugiej połowie 2021 r., a Japonia w pierwszej połowie 2022 r. (Rysunek 1). Może to uniemożliwić osobom z tych krajów wyjazd do Stanów Zjednoczonych lub Wielkiej Brytanii bez dokumentów potwierdzających ich stan zdrowia. Jednocześnie należy zauważyć, że większość dostępnych szczepionek nie zapobiega zakażaniu innych osób zaszczepionych, a zwłaszcza osób, które jeszcze nie zostały zaszczepione. To również może utrudnić ożywienie turystyki.

W przypadku Chin i Republiki Południowej Afryki, odporność stadna powinna zostać osiągnięta w drugiej połowie 2022 r. Obok Indii, szczególne opóźnienia w zakresie szczepień mają miejsce w regionie Ameryki Południowej. Opóźnienie w osiągnięciu odporności stadnej jest spowodowane w szczególności trudnościami w zakresie wprowadzenia na rynki wschodzące bardziej konwencjonalnych i tańszych szczepionek, takich jak chiński CoronaVac oraz problemami dotyczącymi dostaw szczepionek, w szczególności w Brazylii. Ameryka Południowa musi także radzić sobie z niechęcią swojej populacji do szczepień oraz z pewnymi zakłóceniami w zarządzaniu łańcuchem dostaw od miejsca, w którym produkowane są szczepionki, do miejsc, w których są podawane.

Rysunek 1: Harmonogram szczepień w poszczególnych regionach

Źródła: IFPMA, Oxford Economics, Euler Hermes

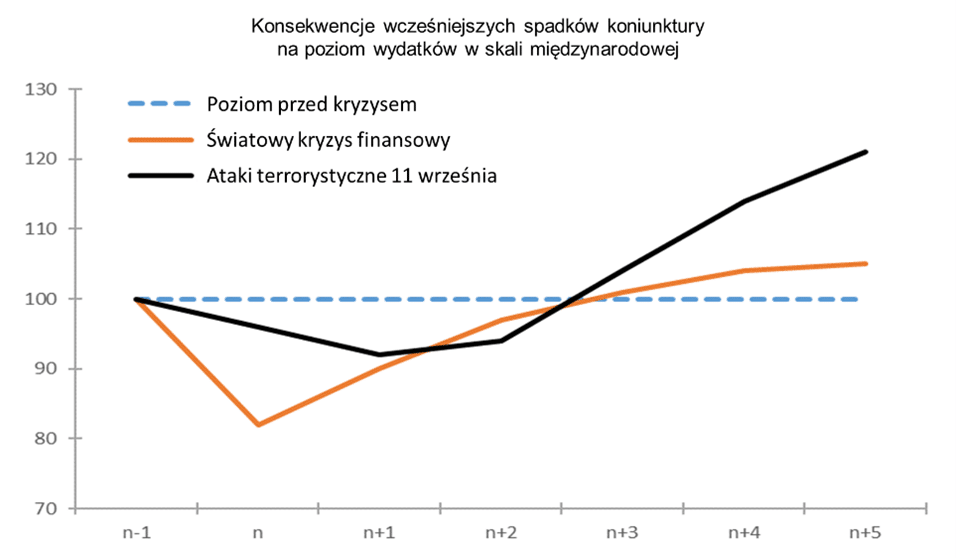

Następnie przyjrzymy się, jak długo trwał powrót do wcześniejszego poziomu wydatków na cele turystyczne po przeszłych kryzysach gospodarczych. Po dwóch ostatnich poważnych kryzysach (spowodowanych atakami terrorystycznymi z 11 września i światowym kryzysem finansowym w 2009 r.), wydatki na podróże (turystyczne i biznesowe) powróciły do poziomu sprzed kryzysu mniej więcej po upływie dwóch lub trzech lat od jego rozpoczęcia (Rysunek 2). W pierwszym przypadku, czas powrotu do sytuacji sprzed kryzysu determinowała słabość popytu, biorąc pod uwagę obawy dotyczące bezpieczeństwa. W przypadku światowego kryzysu finansowego, przeszkody w okresie wychodzenia z kryzysu wynikały bardziej z nagłej potrzeby sfinansowania ogromnych deficytów i przeznaczenia środków na ożywienie gospodarcze.

Jeśli weźmiemy pod uwagę, że obecne załamanie gospodarcze rozpoczęło się w pierwszym kwartale 2020 r., oznacza to, że sektor globalnych usług turystycznych i dotyczących podróży może powrócić do poziomu sprzed kryzysu w drugiej połowie 2022 r. Jednak obecna pandemia wywołała bezprecedensowy kryzys gospodarczy, pociągając za sobą wprowadzenie poważnych ograniczeń, takich jak zakazy przemieszczania się i bardzo surowe przepisy dotyczące ograniczeń w podróżowaniu, a także godziny policyjne, które nadal mają wpływ na życie wielu osób w bogatych krajach o dojrzałej gospodarce. W konsekwencji, prawdopodobieństwo powrotu szybkiego rozwoju w branży turystycznej w przyszłym roku jest bardzo mało prawdopodobne.

Rysunek 2: Konsekwencje wcześniejszych spadków koniunktury na turystykę międzynarodową i podróże

W przypadku Europy, ożywienie w branży turystyki powinno nastąpić szybciej, niż w regionach USA oraz Azji i Pacyfiku – prognozy na rok 2024 mówią o 771 mln turystów, co stanowi ponad trzykrotność rekordowego najniższego poziomu odnotowanego w skali całego świata w roku 2020 r. Na podstawie analizy danych dotyczących liczby turystów w okresie od roku 1980 do 2018 oraz PKB odpowiednich krajów, Allianz Research i Euler Hermes opracowało prognozy dotyczące liczby turystów w okresie do 2024 roku, które zostały przedstawione na Rysunku 3.

Rysunek 3: Liczba turystów w poszczególnych regionach świata

W milionach

2017

2018

2019

2020 – szac.

2021 – prog.

2022 – prog.

2023 – prog.

2024 – prog.

Cały świat

1 333

1 408

1 459

400

550

800

1 200

1 400

Europa

677

716

744

227

281

406

655

771

Azja i Pacyfik

323

347

361

64

119

178

267

326

Ameryka Pn.

137

142

146

47

71

94

112

136

Afryka

63

68

70

22

27

38

51

63

Środkowy Wschód

58

60

65

17

24

37

49

58

Źródła: UNWTO, prognozy Euler Hermes

W powyższej tabeli po lewej stronie przedstawiono szacunki UNWTO (Światowa Organizacja Turystyki ONZ) dotyczące liczby wizyt turystów zagranicznych w latach 2017-2019. Na okres od 2020 roku eksperci Allianz Research i Euler Hermes opracowali prognozy na podstawie współczynników określonych poprzez analizy przeprowadzone w ujęciu historycznym na podstawie regresji – odpowiednie wyniki zostały przedstawione poniżej:

Współczynniki wg regresji liniowej, dotyczące liczby turystów (w milionach w odniesieniu do PKB (w miliardach)

Współczynnik PKB

Europa

54,56 ***

(2 143)

Azja i Pacyfik

16,26 ***

(0,24)

Ameryka Północna

10,7182 ***

(0,433)

Afryka

44,35 ***

(1,483)

Środkowy Wschód

51,84 ***

(1,509)

*** = „wartość p < 0,001”, dane za okres 1980-2018, wartość R-kwadrat zawsze >0,9”

We wszystkich tych pięciu analizach przeprowadzonych metodą regresji, współczynniki PKB i wartości stałe znajdowały się zawsze na najwyższym poziomie. Na podstawie tych współczynników opracowano pięć zależności liniowych łączących liczbę turystów przyjeżdżających i odpowiadającą jej wartość PKB, przyjmując współczynniki przedstawione powyżej. Założenie jest takie, że współczynniki te nie zmieniły się zbytnio w czasie kryzysu, więc korzystając z prognoz dotyczących PKB możemy określić nowe wartości dotyczące sektora turystyki.

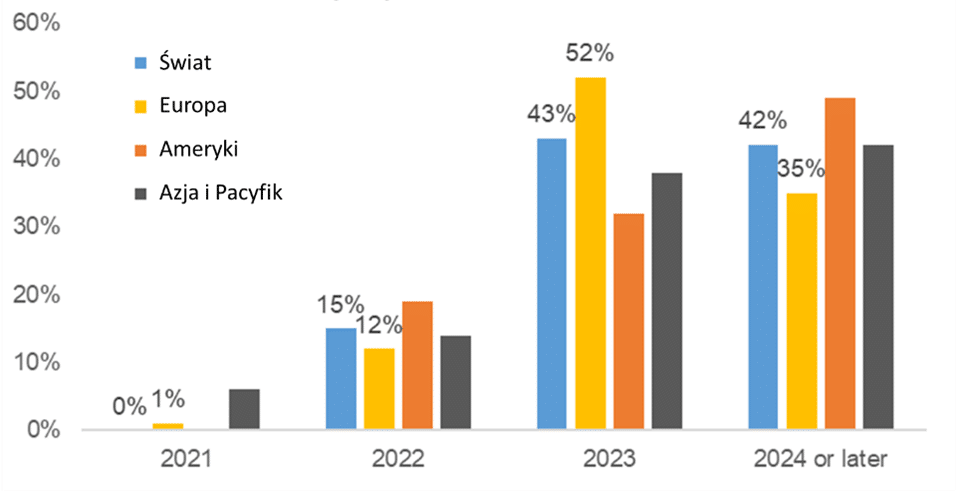

Wyniki potwierdzają analizę mówiącą, że powrót do normalnej działalności w branży turystycznej nie nastąpi przed upływem następnych dwóch lat. Niedawne badanie przeprowadzone przez Światową Organizację Turystyki ONZ wśród profesjonalistów z branży turystycznej potwierdza te wyniki – większość z nich stwierdziła, że nie spodziewa się powrotu do poziomu sprzed pandemii wcześniej, niż w najlepszym przypadku w roku 2023. 41% respondentów stwierdziło, że spodziewa się powrotu do normy dopiero w roku 2024 lub później (patrz Rysunek 4).

Rysunek 4: Kiedy spodziewany jest powrót sektora turystyki międzynarodowej do poziomu sprzed kryzysu w 2019 roku w Państwa regionie?

Źródła: UNWTO, Euler Hermes

Opracowany przez Allianz Research i Euler Hermes podział liczby turystów według poszczególnych regionów wskazuje, że Europa będzie wyprzedzać pozostałe regiony, jednak oczekuje się, że pozostanie w tyle za Stanami Zjednoczonymi oraz regionami Azji i Pacyfiku pod względem ogólnego ożywienia gospodarczego. Z naszych obliczeń wynika, że liczba przyjazdów turystów zagranicznych do Europy może osiągnąć 771 mln już w 2024 r., co oznacza wartość ponad trzykrotnie wyższą, niż 227 mln wizyt odnotowanych w 2020 r.

Europa prawdopodobnie odnotuje większą liczbę wizyt turystów, niż inne regiony, ponieważ w 2020 roku odnotowała największy spadek w wartościach bezwzględnych, wynoszący ponad 500 milionów turystów międzynarodowych. Ponadto oczekuje się, że kraje UE będą współpracować w celu lepszego dostosowania się do zniesienia ograniczeń w podróżowaniu – Europa może najwięcej zyskać pod względem ożywienia w turystyce, jeśli uda jej się opracować skuteczne rozwiązanie w zakresie paszportu / kart szczepień.

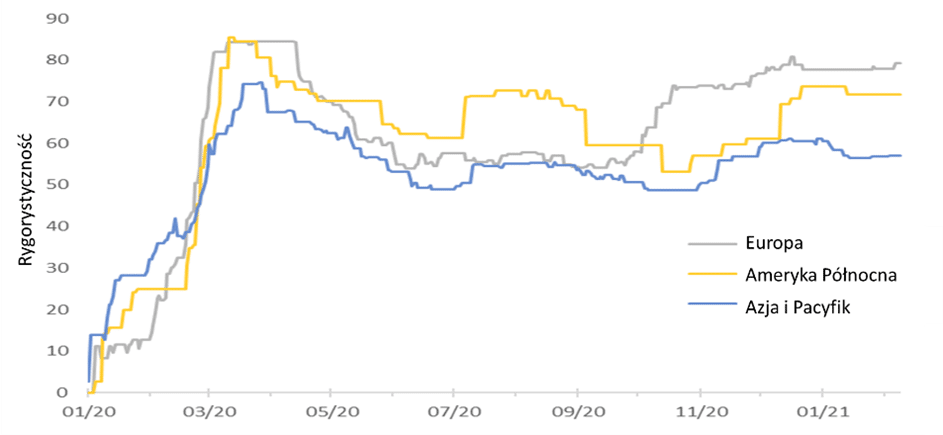

Rysunek 5: Wskaźnik rygorystyczności według regionu

Rysunek 5 przedstawia aktualny poziom restrykcyjności ograniczeń na całym świecie. Europa jest nadal regionem najbardziej restrykcyjnym, wyprzedzając o prawie 10 punktów Amerykę Północną i o 20 punktów region Azji i Pacyfiku. Obecny poziom turystyki zależy w dużym stopniu od tego wskaźnika, a fakt, że przepisy europejskie są najbardziej rygorystyczne wyjaśnia, dlaczego sektor turystyki w tym regionie ucierpiał najbardziej. W tej sytuacji, gdyby paszporty szczepień zostały wprowadzone w tym samym czasie w różnych regionach, wzrost sektora turystyki byłby najwyższy w Europie. W rzeczywistości, Komisja Europejska pracuje nad pomysłem paszportów zdrowotnych, aby złagodzić ograniczenia w podróżowaniu już przed nadchodzącym okresem letnim. Decydujące będą jednak dwa czynniki: 1) skuteczność szczepionek Covid-19 w zakresie zapobiegania przenoszeniu choroby oraz 2) wdrażane polityki. Kraje UE prawdopodobnie znajdą się w sytuacji najbardziej korzystnej, ponieważ będą mogły korzystać z tego samego systemu informacyjnego, z jednolitymi i prawidłowymi danymi wejściowymi (w taki sam sposób, jak dzielą się na przykład danymi gospodarczymi za pośrednictwem bazy danych Eurostat).

Jednak nawet zakładając, że system paszportów szczepień będzie działać, mogą pojawić się nowe trudności. Niezależnie od polityki certyfikatów, konsekwencje mogą wynikać ze sposobu wykorzystania paszportów w gospodarce. Wprowadzenie zakazów dotyczących swobody przemieszczania się osób niezaszczepionych, zarówno w kraju, jak i za granicą, może okazać się bardzo skomplikowane.

Ożywienie światowego sektora turystyki może również okazać się trudne z powodu przedłużających się ograniczeń podróżowania w krajach Azji i Pacyfiku oraz obu Ameryk, ze względu na pojawienie się nowych wariantów, w odniesieniu do których dostępne szczepionki wydają się być mniej skuteczne, a być może nawet całkowicie nieskuteczne, jeśli chodzi o nowe mutacje, które istnieją już obecnie lub pojawią się dopiero w przyszłości. Prognozuje się, że liczba przyjazdów turystów do tych regionów w 2024 r. osiągnie odpowiednio 326 mln i 136 mln. Podział na regiony wskazuje, że udział w rynku europejskim pod względem liczby przyjazdów turystów ma wzrosnąć do 55% w 2024 r. w porównaniu z 51% w 2019 roku, podczas gdy w Ameryce Północnej pozostanie niezmieniony (około 10%), a w regionie Azji i Pacyfiku zmniejszy się z 25% do 23%.

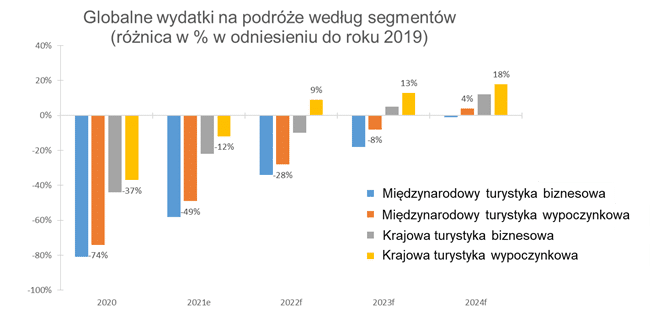

Przyglądając się poszczególnym podsektorom, okazuje się, że do 2022 r. tylko krajowy sektor turystyki może powrócić na drogę rozwoju. Nie zrekompensuje to jednak strat związanych z bardziej dochodowymi podróżami międzynarodowymi i biznesowymi, które mogą występować aż do 2023 r. Turyści krajowi zwykle nie wydają tak dużo pieniędzy, jak zagraniczni, przewidujemy jednak, że nawet jeszcze w 2023 r. obroty w segmencie podróży międzynarodowych będą nadal o -8% niższe, niż poziom sprzed kryzysu (patrz Rysunek 6). Wzrost liczby osób bezrobotnych również potęguje ten problem, ponieważ konsumenci prawdopodobnie ograniczą wydatki na wyjazdy turystyczne.

Podsumowując, pandemia Covid-19 może położyć kres „zglobalizowanej” turystyce i podróżom na długi czas, zmuszając firmy działające w branży turystycznej oraz związanej z podróżami do zmiany ich modeli biznesowych.

Rysunek 6: Szacowany harmonogram ożywienia globalnych wydatków na podróże w poszczególnych segmentach turystyki

71 proc. firm wysoko ocenia skuteczność firm windykacyjnych, z którymi współpracowały w ciągu ostatnich 2 lat – wynika z badania „Jak MŚP korzysta z windykacji” na zlecenie Kaczmarski Inkasso. Pandemia sprawiła, że przedsiębiorcy intensywnie szukają dopływu gotówki z różnych źródeł. Przebranżawiają się, wchodzą w nisze rynkowe, przenoszą działalność do Internetu. Wielu skrupulatniej dochodzi też pieniędzy zamrożonych w niezapłaconych fakturach u kontrahentów, korzystając z windykacji polubownej.

Windykacja jest ważną częścią zarządzania firmowymi finansami, zwłaszcza w dobie pandemii, kiedy o wpływy na konto nie jest łatwo. Według najnowszej edycji badania „KoronaBilans MŚP”, prowadzonego cyklicznie od początku epidemii przez Krajowy Rejestr Długów, aż 79 proc. przedsiębiorców nie planuje inwestycji w najbliższym czasie. Nie chcą ryzykować w obawie przed niepewnością, jaka panuje w gospodarce. Nierzadko także świadomie wstrzymują płatności wobec kontrahentów, gromadząc pieniądze „na czarną godzinę”.

Badanie Kaczmarski Inkasso „Jak MŚP korzysta z windykacji” pokazuje, że negatywny wpływ na działalność małych i średnich firm ma płatność opóźniona już o 21-30 dni. Ocenia tak 43 proc. z nich. Dla 1/3 poziom wrażliwości finansowej jest niższy i wynosi maksymalnie 20 dni. Ankietowani przedsiębiorcy deklarowali, że w ciągu ostatnich 2 lat skierowali do profesjonalnej windykacji od 1 do 500 faktur.

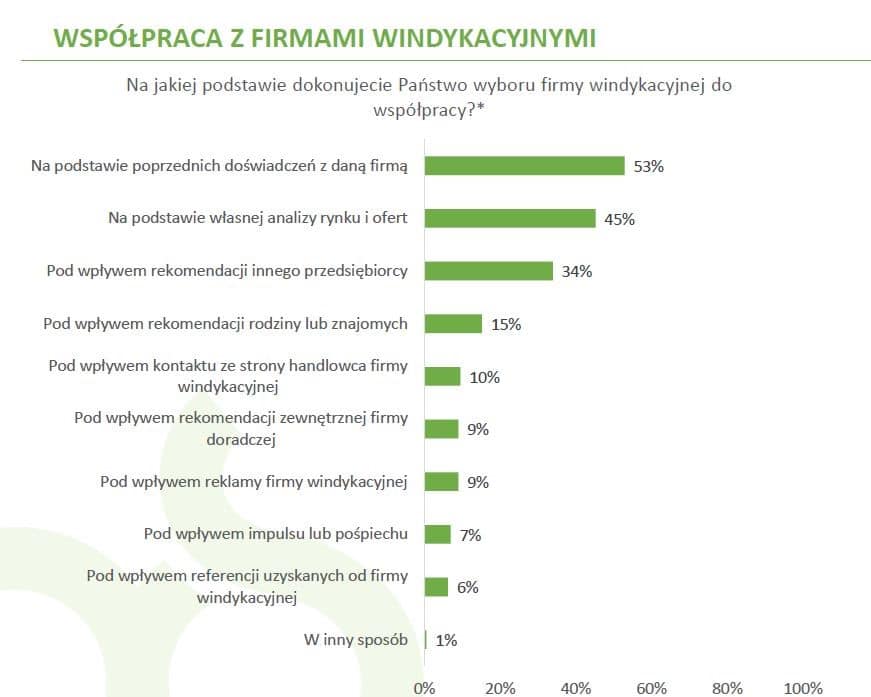

Dobra windykacja procentuje

Aż 71% przedsiębiorstw z sektora MŚP wysoko ocenia skuteczność firm windykacyjnych, z usług których korzystały w ostatnich 2 latach. Wybierają je głównie na podstawie wcześniejszych doświadczeń, jakie z nimi mieli (53 proc.), ale także bazując na własnej analizie rynku i ofert (45 proc.). Ponad 1/3 decyduje się na współpracę dzięki rekomendacjom innego przedsiębiorcy, a 15 proc. bierze pod uwagę opinie znajomych i rodziny. Po kontakcie ze strony handlowca firmy windykacyjnej na profesjonalne odzyskanie należności stawia co 10. przedsiębiorstwo. Z kolei po 9 proc. korzysta z takich usług pod wpływem reklamy i wskazówek firm doradczych.

– Odzyskiwanie pieniędzy w pandemii to istotny element dbałości o płynność finansową. Samodzielne próby odzyskania należności bywają niewygodne i nieskuteczne, bo niezbędne są tu kompetencje negocjacyjne oraz znajomość prawa i różnych branż gospodarki. Dlatego znalezienie odpowiedniej firmy, której powierzymy zaległe faktury, niesie dużą odpowiedzialność. Nasze badanie pokazuje, że kluczowy wpływ na decyzję o wyborze firmy windykacyjnej mają wcześniejsze pozytywne doświadczenia w obsłudze wierzytelności. Jak widać, zaufanie procentuje – ocenia Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

Samodzielna windykacja – trudna i niekomfortowa

Przedsiębiorcy pytani o najważniejsze korzyści ze współpracy z firmą windykacyjną wskazywali przede wszystkim na skuteczność działania (50 proc. wskazań), dostęp do profesjonalnych narzędzi windykacyjnych – prawie 1/3 odpowiedzi, a także znajomość prawa i jego stosowania (29 proc.). 27 proc. uważa, że to dobra alternatywa, aby odciążyć swoich pracowników w dochodzeniu należności. Duże znaczenie ma także to, że dzięki powierzeniu sprawy profesjonalistom wierzyciel unikają krępującego kontaktu z dłużnikiem (27 proc.). Ponadto korzyść stanowią umiejętności negocjatorów w docieraniu do niesolidnych płatników i identyfikowaniu ich majątku (23 proc.), jak również przejrzysty system rozliczeń (11 proc.). Co 5. przedsiębiorca docenia możliwość obciążenia dłużnika kosztami windykacji za pośrednictwem zewnętrznej firmy, a 7 proc. uważa, że ważne jest zachowanie dobrych relacji z kontrahentami.

Windykacja na koszt dłużnika bez oporów

Z kolei przedsiębiorcy poproszeni o wymienienie negatywnych doświadczeń ze współpracy z firmami windykacyjnymi najczęściej odpowiadali „nie mamy”. Taką odpowiedź wybrało aż 37 proc. badanych przedstawicieli firm. Ci, którzy mają zastrzeżenia, zwracają uwagę na wysokie koszty współpracy (30 proc.), długi czas odzyskiwania należności (24 proc.) oraz brak skuteczności (23 proc.). 16 proc. podkreślało brak informacji o prowadzonych działaniach windykacyjnych. Najmniej, bo 2 proc. firm, było niezadowolonych z konieczności zawarcia długoterminowej umowy.

Najwyraźniej przedsiębiorcy, którzy wskazują na wysokie koszty usług, nie mają świadomości, że mogą skorzystać z obciążenia niesolidnego kontrahenta kosztami windykacji. Niestety wiedza o tym nie jest powszechna. Wprawdzie 59 proc. firm korzysta z tej opcji, ale aż 29 proc. tego nie robi. Powód? Niemal 60 proc. z nich nie wie, że jest taka możliwość, a prawie co 4. obawia się obarczać klienta dodatkową płatnością, bo zamierza kontynuować z nim współpracę.

– Z naszej praktyki wynika, że jeśli kontrahent ma pieniądze na spłatę długu, to znajduje je też na pokrycie kosztów dochodzenia należności. Co ważne, negocjatorzy potrafią tak poprowadzić cały proces, że nie ucierpią na tym kontakty pomiędzy partnerami. Zlecając windykację polubowną firma wysyła do innych sygnał, że nie chce kredytować cudzej działalności, dba o zapłatę za swoją pracę i chce być traktowana uczciwie – wyjaśnia Jakub Kostecki.

Windykacja polubowna prowadzona przez zewnętrzną firmę skupia się na działaniach, które mają przekonać dłużnika – przedsiębiorcę do szybkiej spłaty zobowiązań lub zaproponowanie takiego rozwiązania, które zaakceptuje wierzyciel, np. spłaty należności w ratach. Wierzyciel ponosi koszt windykacji jedynie w przypadku, gdy uda się odzyskać jego pieniądze. Nie obciąża to jego konta, co w czasie pandemii, gdy przedsiębiorcy liczą każdą złotówkę, ma duże znaczenie.

Badanie „Jak MŚP korzysta z windykacji” zostało przeprowadzone przez Instytut Badawczy Mands na zlecenie firmy windykacyjnej Kaczmarski Inkasso w grudniu 2020 r. na reprezentatywnej grupie 300 małych i średnich przedsiębiorstw, które w ostatnich dwóch latach korzystały z usług firm windykacyjnych. Ankietę zrealizowano metodą CAWI/CATI.

Za nieopłacone czynsze do bazy dłużników trafiają nie tylko osoby prywatne, ale i firmy. Jak pokazują dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor, zaległości z tego tytułu wyniosły na koniec stycznia ponad 175 mln zł. I choć w ciągu roku ubyło dłużników, to długi wzrosły o ponad 20 mln zł. To najlepiej pokazuje, że przy przekładaniu na później wysokich kwot opat czynszowych łatwo wpaść w spiralę zadłużenia. Średni czynszowy dług osoby prywatnej dochodzi do 20 tys. zł, a firmy przekracza 37 tys. zł. Rekordowe kwoty zaległości należą do mieszkanki Mazowsza – blisko 1,8 mln zł i przedsiębiorstwa działającego na Pomorzu – ponad 2,2 mln zł.

Co piąty respondent badania, wykonanego dla BIG InfoMonitor przez Maison&Partners, wskazał pod koniec ubiegłego roku, że miał problem z terminowym regulowaniem bieżących rachunków w 2020 r. Nieopłacone na czas rachunki za telefon, Internet, telewizję kablową, prąd, gaz i wodę, a także właśnie za czynsz spowodowały wzrost kwot zadłużenia widocznych w Rejestrze Dłużników BIG InfoMonitor o ponad 2 mld zł do 44,3 mld zł.

Między styczniem 2020 a styczniem bieżącego roku, same zaległości czynszowe widoczne w rejestrze zwiększyły się o 20 mln zł do 175,6 mln zł. 15,7 mln zł z tej kwoty należy do wynajmujących lokale firm. Choć dług wzrósł, liczba dłużników spadła z ponad 9,1 do 8,5 tys. osób i firm.

– Mniejsza liczba czynszowych dłużników to efekt ich coraz częstszej mobilizacji przez zarządzających lokalami mieszkaniowymi i użytkowymi. Wykorzystywane są w tym celu dwa rozwiązania: wysyłka wezwań do zapłaty, a jeśli to nie zadziała, to również wpis dłużnika do rejestru BIG – zwraca uwagę Łukasz Rączkowski z BIG InfoMonitor. – Umieszczenie w bazie dłużników może być konsekwencją już 30-dniowych opóźnień na co najmniej 200 zł w przypadku osób prywatnych i 500 zł, jeśli dłużnikiem jest firma – tłumaczy.

Tylko Administracja Domów Miejskich w Bydgoszczy w minionym roku wysłała do 1975 dłużników, podmiotów gospodarczych oraz gospodarstw domowych, 3708 wezwań do zapłaty z ostrzeżeniem o zamiarze przekazania ich danych do rejestru. Efekt? Co jedenasty dłużnik spłacił całe swoje zadłużenie.

1908 niesolidnych lokatorów i najemców (1853 osób fizycznych i 55 przedsiębiorców) w minionym roku zostało jednak wpisanych przez bydgoski ADM do Rejestru Dłużników BIG InfoMonitor. Łączny dług zgłoszonych wynosił 17,4 mln zł. Do 24 lutego 2021 r. 187 wpisów dotyczących tych dłużników usunięto z rejestru z uwagi na spłatę niemal 1 mln zł zaległości, w przypadku firm było to 29 proc. całkowitego zadłużenia.

Im wyższa kwota do spłaty, tym trudniej ją odzyskać

Według danych zgromadzonych w BIG InfoMonitor średnia wartość zaległego czynszu przypadająca na osobę to 19 768 zł, a na firmę prawie dwukrotnie więcej – 37 511 zł.

Regulowanie opłat czynszowych często jest uzależnione od bieżącej sytuacji finansowej użytkowników lokalu, jak również od czynników makroekonomicznych, takich jak koniunktura gospodarcza czy stopa bezrobocia. Jak pokazuje przykład Bydgoszczy, blisko 70 proc. aktualnych użytkowników mieszkań komunalnych reguluje swoje opłaty terminowo. Około 10 proc. ma drobne przejściowe problemy (zadłużenie do 1 tys. zł), tyle samo stanowią ci, których dług nie przekracza 10 tys. zł. Co dziesiąty dłużnik boryka się jednak z notorycznymi problemami finansowymi, przez co zazwyczaj piętrzące się latami zobowiązania przekraczają 10 tys. zł i to właśnie ta grupa odpowiada za ponad 90 proc. całkowitego zadłużenia aktualnych użytkowników lokali komunalnych tego miasta.

– Choć liczba wszystkich dłużników wykazuje lekką tendencję spadkową, to jednak, tych z największymi zaległościami z roku na rok przybywa. W przypadku użytkowników lokali, również socjalnych, pandemia nie wpłynęła znacząco na regulowanie zobowiązań. Nasze kwartalne wskaźniki ściągalności bieżących należności i zaległości nie uległy większym zmianom. Sytuacja epidemiologiczna miała natomiast duży wpływ na możliwość regulowania zobowiązań za wynajem lokali użytkowych przez firmy – wskazuje Magdalena Marszałek, rzecznik ADM w Bydgoszczy.

Kobiety częściej trafiają do rejestru za nieopłacenie czynszu

Jak wynika z danych Rejestru Dłużników BIG InfoMonitor, w skali kraju rekordowe długi za czynsz i wynajem należą do firmy z Pomorza – ponad 2,2 mln zł oraz mieszkanki województwa mazowieckiego – prawie 1,8 mln zł. Fakt, że kobieta jest rekordzistką to nie przypadek. Z danych BIG InfoMonitor wynika, że to właśnie panie przeważają wśród dłużników czynszowych (53 proc. vs. 47 proc. mężczyzn). Również w badaniach więcej pań niż panów (23 proc. vs. 20 proc.) deklarowało, że miało w minionym roku kłopoty z terminowym regulowaniem bieżących rachunków. Według badania z płatnościami słabiej radzą sobie również osoby w wieku między 55. a 64. rokiem życia, mówiło o tym 28 proc. respondentów. Znajduje to potwierdzenie w danych BIG InfoMonitor, dłużnicy czynszowi z tej grupy wiekowej stanowią bowiem największą grupę – 1940 osób (24 proc.), znaczący udział mają też osoby między 45. a 54. rokiem życia – 1776 osób (22 proc.). Najmniej wśród niepłacących czynszu jest natomiast 18-24 latków (niecałe 5 proc.) oraz 25-34 latków (12 proc.).

O tym jak wyglądają dane dotyczące zaległości czynszowych w ujęciu geograficznym, w ogromnej mierze decyduje aktywność podmiotów zgłaszających dłużników z danego regionu do Rejestru BIG InfoMonitor. Dominuje województwo kujawsko-pomorskie z kwotą przeterminowanych zobowiązań przekraczającą 78,7 mln zł, drugie jest woj. mazowieckie z sumą 34,4 mln zł, a trzecie warmińsko-mazurskie – 17,7 mln zł.

Źródło: Rejestr Dłużników BIG InfoMonitor

Badanie zostało zrealizowane przez Maison&Partners, metodą CAWI na panelu badawczym Ariadna w dniach 11-15 grudnia 2020 r., na ogólnopolskiej, reprezentatywnej pod względem płci, wieku oraz wielkości miejsca zamieszkania próbie Polaków 18+. W badaniu wzięło udział N=1106 osób.

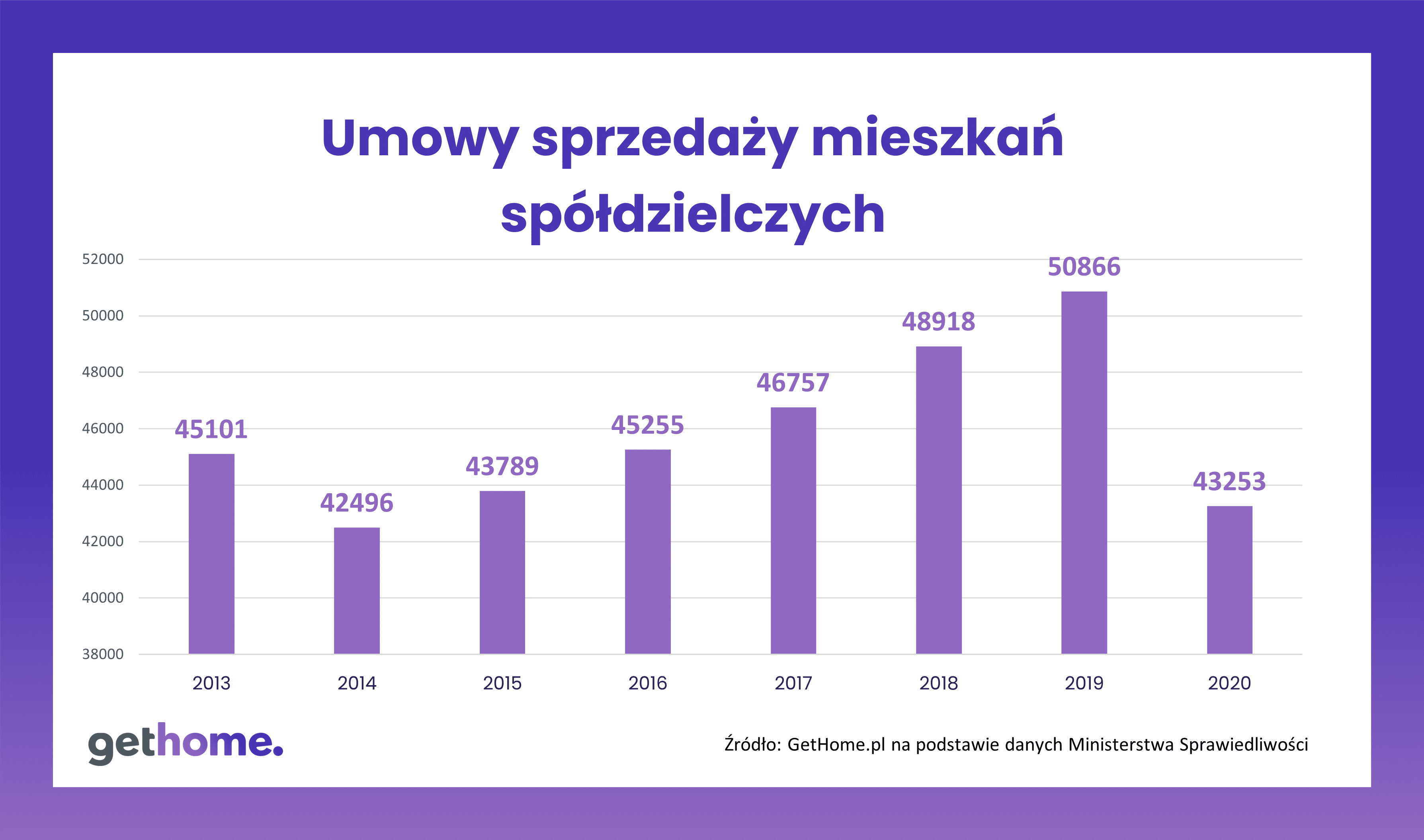

Dane Ministerstwa Sprawiedliwości z 2020 r. mówią o gwałtownym spadku liczby transakcji dotyczących spółdzielczych mieszkań o statusie własnościowym. Tymczasem pośrednicy zapewniają, że takie mieszkania są wręcz rozchwytywane na rynku. Kto ma rację?

Nie wiadomo dokładnie, ile jest jeszcze spółdzielczych mieszkań o statusie własnościowym. GUS informuje, że w zasobach spółdzielni było w 2018 r. nieco ponad 2 mln lokali. Problem w tym, że jakaś część z nich (zdecydowanie mniejsza) ma status lokatorski, co oznacza, że są one wyłączone z obrotu rynkowego. Dowiedzieliśmy się, że w 250 spółdzielniach będących członkami Związku Rewizyjnego Spółdzielni Mieszkaniowych RP jest łącznie ponad 500 tys. mieszkań własnościowych. Najwięcej – blisko 20 tys. – jest ich w Warszawskiej Spółdzielni Mieszkaniowej (WSM) oraz poznańskiej SM Osiedle Młodych.

Spółdzielcze własnościowe, co to takiego?

Tym, którzy nie pamiętają czasów PRL wyjaśniamy, że mieszkania budowane przez spółdzielnie, formalnie były ich własnością. Członkom spółdzielni przysługiwało spółdzielcze lokatorskie lub własnościowe prawo do lokalu. W tym drugim przypadku trzeba było pokryć pełne koszty budowy, żeby móc taki lokal sprzedać, zamienić czy podarować dzieciom. Dziś brzmi to nieprawdopodobnie, ale żeby sprzedać lub wynająć takie mieszkania, trzeba było uzyskać zgodę spółdzielni. Ba, trzeba się było liczyć z tym, że, np. pod pretekstem działania na jej szkodę, pozbawi ona niepokornego członka prawa do lokalu. Wypłacano mu wtedy wkład budowlany, który często miał się nijak do wartości rynkowej mieszkania.

Na szczęście to już historia. Przede wszystkim od kilkunastu lat można przekształcić swoje własnościowe prawo do lokalu w prawo odrębnej własności (kosztuje to tyle, co akt notarialny). Ale jak widać wciąż wielu spółdzielców nie zrobiło tego. Pod względem praktycznym spółdzielcze własnościowe i odrębna własność niczym się bowiem nie różnią. Oczywiście są różnice, np. odrębna własność obejmuje także określony udział w nieruchomości wspólnej, czyli części gruntu oraz budynku, w którym to mieszkanie się znajduje. Dla wielu spółdzielców nie ma to jednak znaczenia. Jak się okazuje, także i dla kupujących od nich mieszkania.

Popyt na spółdzielcze własnościowe nie maleje

– W 2020 roku nie zauważyliśmy spadku zainteresowania mieszkaniami spółdzielczymi ze strony kupujących. Dotyczyła ich niemal jedna trzecia transakcji mieszkaniowych zrealizowanych za pośrednictwem naszej firmy – mówi Jan Czajkowski, dyrektor zarządzający agencją Alfa Home Nieruchomości.

Podobnie wypowiadają się także inni pytani przez nas pośrednicy.

– Wręcz przeciwnie. Ze względu na zwiększony popyt ze strony obcokrajowców spoza Unii Europejskiej, takie mieszkania są wręcz pożądane – dodaje Anna Wojtiuk, ekspert ds. sprzedaży nieruchomości w agencji Partnerzy Nieruchomości.

Wyjaśnijmy, że aby kupić nieruchomość (mieszkanie z prawem odrębnej własności, dom lub działkę) cudzoziemiec spoza UE musi mieć zgodę Ministra Spraw Wewnętrznych i Administracji. Ponieważ spółdzielcze własnościowe prawo do lokalu nie jest nieruchomością, więc taka zgoda nie jest wymagana, co znacznie skraca procedurę zakupu. Dodajmy, że w strefie przygranicznej są m.in. Trójmiasto, Szczecin, Wałbrzych i Przemyśl.

Katarzyna Ciosińska z agencji Partnerzy Nieruchomości podkreśla, że osiedla spółdzielcze są położone w bardzo dobrych i obecnie preferowanych gdańskich lokalizacjach, takich jak Przymorze, Zaspa, Żabianka czy Chełm.

– Prawdę mówiąc dla osoby, która poszukuje nieruchomości głównie ze względu na lokalizację, status własności nie ma aż tak wielkiego znaczenia – uważa Katarzyna Ciosińska. Przyznaje jednak, że znaczenie może mieć dla banków. Zdarza się, że bank stosuje wyższą marżę dla kredytów na zakup spółdzielczego mieszkania własnościowego.

Statystyki Ministerstwa Sprawiedliwości mówią co innego

Tymczasem dane Ministerstwa Sprawiedliwości o liczbie aktów notarialnych nie potwierdzają opinii pośredników. Co prawda w drugiej połowie poprzedniej dekady systematycznie rosła liczba transakcji dotyczących spółdzielczych mieszkań o statusie własnościowym. Jednak w 2020 r. ministerstwo odnotowało 15% spadek liczby aktów notarialnych.

Czym to można tłumaczyć? Prezes Związku Rewizyjnego Spółdzielni Mieszkaniowych RP Jerzy Jankowski zwraca uwagę, że obecnie spółdzielnie budują już wyłącznie mieszkania z prawem odrębnej własności. Ponadto spółdzielczych własnościowych praw do lokali ubywa w wyniku ich przekształcenia w odrębną własność. Jednak główną przyczyną spadku sprzedaży mieszkań spółdzielczych – zdaniem Jankowskiego – była mniejsza podaż tego typu lokali na rynku.

– To dlatego, że w ubiegłym roku ludzie wstrzymywali się ze sprzedażą, bo uznali, że lepiej mieć mieszkanie, którego wartość może jeszcze wzrosnąć, niż trzymać pieniądze w banku – uważa Jerzy Jankowski.

Jakie mieszkania spółdzielcze są kupowane najchętniej?

– Klienci nabywający mieszkania o statusie spółdzielczym zwracają uwagę przede wszystkim na to, czy budynek stoi na gruncie należącym do spółdzielni. Na zakup takich mieszkań można bowiem zaciągnąć kredyt. Tylko 3% naszych transakcji dotyczyło mieszkań w budynkach stojących na gruntach z nieuregulowanym stanem prawnym. Śmiało mogę powiedzieć, że klienci mniej przychylnym okiem patrzą na tego typu lokale – opowiada Jan Czajkowski.

Według niego kolejne czynniki, na które kupujący zwracają uwagę, to stan techniczny budynku, piętro, wysokość opłat oraz fakt, czy jest balkon. Co ciekawe, zdaniem naszych ekspertów, w przypadku mieszkań spółdzielczych miejsce parkingowe przynależne do lokalu jest zwykle na końcu listy preferencji zakupowych.

– Na osiedlach spółdzielczych są ogólnodostępne miejsca postojowe dla mieszkańców. Poza tym bliskość środków komunikacji miejskiej umożliwia sprawne przemieszczanie się bez konieczności posiadania auta – wyjaśnia Anna Wojtiuk.

Jej zdaniem problematyczne jest najczęściej 4 piętro w budynku bez windy. Oczywiście na takie mieszkania też znajdą się chętni, jednak ich znalezienie trwa zwykle dłużej.

Znamy finalistów i finalistki jubileuszowej 10. edycji Nagrody Polskiej Rady Biznesu. Kapituła konkursu wyłoniła finałową dziesiątkę spośród kilkuset nominacji nadesłanych z całej Polski. Zwycięzców poznamy 24 maja 2021 roku.

Polska Rada Biznesu, organizacja zrzeszająca właścicieli i liderów największych firm działających w Polsce, ogłosiła finalistów i finalistki w trzech kategoriach konkursowych:

Nagroda PRB im. Jana Kulczyka w kategorii SUKCES – za zrealizowanie spektakularnego projektu biznesowego, który wywarł trwały wpływ na polski rynek:

Dr Irena Eris i Henryk Orfinger – założyciele firmy DR IRENA ERIS

Irena Eris, doktor farmacji, jest Dyrektorem ds. Badań i Rozwoju firmy. Od początku istnienia marki zajmuje się kreacją nowych produktów i zarządza procesem ich powstawania. Laureatka ponad 150 prestiżowych nagród, zajmuje wysoką pozycję na liście najbardziej wpływowych kobiet w dziejach Polski, które odwróciły bieg wydarzeń, przełamały stereotypy, zainicjowały nowy sposób myślenia. Została też odznaczona m.in. medalem Stella Della Solidarieta’ Italiana – Gwiazdą Solidarności Włoskiej, przyznawanym w imieniu prezydenta Włoch.

Henryk Orfinger jest Przewodniczącym Rady Nadzorczej Dr Irena Eris S.A. – spółki „matki” zarządzającej trzema podmiotami: Laboratorium Kosmetycznym Dr Irena Eris, Hotelami SPA Dr Irena Eris i Kosmetycznymi Instytutami Dr Irena Eris. Twórca i wieloletni Prezes Polskiego Związku Przemysłu Kosmetycznego. W latach 1999–2019 Przewodniczący Rady Głównej Konfederacji Lewiatan, obecnie Pierwszy Wiceprezydent organizacji i Przewodniczący jej Prezydium Rady Firm Rodzinnych. Członek Rady Fundacji „Jesteśmy Razem. Pomagamy!” i Rady Gospodarczej – Zespołu Doradców ds. Gospodarczych przy Marszałku Senatu Rzeczypospolitej X kadencji. Odznaczony Krzyżem Kawalerskim Orderu Odrodzenia Polski (2004).

Dariusz Topolewski – prezes OPONEO.PL

Prezes Zarządu OPONEO.PL S.A. od września 2003 roku. Jest jednym z jej głównych akcjonariuszy od momentu wprowadzenia Spółki na giełdę. Był pomysłodawcą i współzałożycielem spółki CityNet Media s.c., z której rozwinęły się dzisiejsze firmy: OPONEO.PL S.A. i ROTOPINO.PL S.A. W latach 2004–2007 był Wiceprezesem Zarządu Drewno.pl Sp. z o.o. Obecnie jest też Członkiem Rady Nadzorczej w Dadelo S.A. i Członkiem Zarządu Oponeo.co.uk Ltd. Wcześniej zasiadał w radach nadzorczych spółek Rotopino.pl S.A. i Autocentrum.pl S.A.

Wiesław Żyznowski – prezes MERCATOR MEDICAL

Prezes Zarządu Mercator Medical S.A. W latach 90. wraz z Piotrem Żyznowskim współtworzył firmy grupy Mercator. Od 2010 r. jest wspólnikiem Anabaza Ltd. z siedzibą w Nikozji będącej akcjonariuszem Mercator Medical S.A. Od 2006 r. jest wspólnikiem Mercator Medical (Thailand) Ltd. Jest także doktorem filozofii Uniwersytetu Jagiellońskiego, specjalizuje się w filozofii przedsiębiorczości. Wydawca i autorem książek o regionie wielickim, właściciel firmy Baza Wiesław Żyznowski zajmującej się administrowaniem nieruchomościami w Sierczy koło Wieliczki i miniwydawnictwa Żyznowski.

Nagroda PRB pod patronatem Zarządu Polskiej Rady Biznesu w kategorii WIZJA I INNOWACJE – za zastosowanie nowej, odważnej, niestandardowej i niekonwencjonalnej koncepcji lub nowej idei biznesowej:

Stefan Batory – prezes BOOKSY

Matematyk, przedsiębiorca, twórca aplikacji iTaxi i Booksy. Zapalony biegacz ultramaratończyk. Absolwent Wydziału Fizyki Technicznej i Matematyki Stosowanej Politechniki Warszawskiej. Laureat wielu nagród i wyróżnień biznesowych, m.in. Ambasador Polskich Innowacji 2019.

Dr Michał Mikulski – prezes EGZOTech

Założyciel i Prezes Zarządu EGZOTech Sp. z o.o., powstałej w 2013 r. firmy zajmującej się badaniami oraz opracowaniem innowacyjnych robotów rehabilitacyjnych i urządzeń elektrodiagnostycznych dla fizjoterapii, neurorehabilitacji i terapii zajęciowej. Członek europejskiej komisji oceniającej projekty B+R i wykładowca na Politechnice Śląskiej.

Mariusz Targowski – prezes ENPROM

Prezes Zarządu, założyciel i główny udziałowiec ENPROM. W 2011 r. wraz z Tomaszem Soplem założył firmę, która po zaledwie dziesięciu latach stała się jedną z największych polskich spółek budownictwa elektroenergetycznego w kraju, z powodzeniem realizując projekty także w Niemczech, Danii, Irlandii czy Holandii. Kierował strategicznymi dla bezpieczeństwa energetycznego kraju projektami, m.in. wyprowadzeniem mocy z elektrowni Pątnów czy budową mostu energetycznego łączącego systemy przesyłowe Polski i Litwy.

Nagroda PRB im. Andrzeja Czerneckiego w kategorii DZIAŁALNOŚĆ SPOŁECZNA – za działalność społeczną i filantropijną, której celem jest pomoc osobom i środowiskom szczególnie potrzebującym:

Aleksandra Cieślak – artystka, członkini Kolektywu Aurora

Autorka tekstów, ilustratorka, reżyserka i dramaturżka. Inicjatorka i producentka kreatywna artystycznych pokojowych manifestacji przy ul. Mickiewicza w Warszawie: pomysłodawczyni „Dziadów na Mickiewicza”, koncertu „Pokój na Mickiewicza” i „Królowej Śniegu – Rytuału rozmrażania serc na Mickiewicza”. Twórczyni książek autorskich. Za „Książkę do zrobienia” wydaną przez wydawnictwo Dwie Siostry otrzymała wyróżnienie w kategorii Childrens’ Book on Art na targach książki Bolonia Ragazzi.

Marta Lempart – inicjatorka Ogólnopolskiego Strajku Kobiet

Aktywistka w obszarze praw kobiet i demokracji, z wykształcenia prawniczka. Zainicjowała Ogólnopolski Strajk Kobiet 3 października 2016 (Czarny Poniedziałek) i do dziś przewodzi ogólnopolskiemu komitetowi wsparcia OSK. Polskie protesty stały się inspiracją do powstania sieci Międzynarodowego Strajku Kobiet, organizującego akcje w 60 krajach świata na 8 marca każdego roku. Wcześniej przez kilkanaście lat pracowała na rzecz środowiska osób z niepełnosprawnościami: jest współautorką ustawy o języku migowym, pracowała również przy innych przepisach dostosowujących polski system prawny do ratyfikacji Konwencji o Prawach Osób Niepełnosprawnych, była członkinią Komisji Ekspertów ds. Praw Osób z Niepełnosprawnościami przy Rzeczniku Praw Obywatelskich.

Urszula Nowakowska – założycielka i szefowa Centrum Praw Kobiet

Prawniczka i feministka, autorka lub współautorka raportów z badań, artykułów do „Prawa i Płci” oraz poradników dla kobiet i służb. Aktywnie działa na rzecz zmian legislacyjnych w obszarze praw kobiet. Przygotowała m.in. propozycje zapisów równościowych do Konstytucji, projekt ustawy o przeciwdziałaniu przemocy w bliskich związkach, pracowała w zespole powołanym przez Izabelę Jarugę-Nowacką nad ustawą o przeciwdziałaniu przemocy w rodzinie. Jest autorką poprawek do ww. ustawy oraz zmian w przepisach dotyczących gwałtu. Odznaczona Krzyżem Oficerskim Orderu Odrodzenia Polski za działania na rzecz budowania społeczeństwa obywatelskiego, Srebrnym Medalem Ministra Sprawiedliwości za osiągnięcia w pracy penitencjarne oraz Brązowym Medalem na wniosek KSP za długoletnią współpracę i wybitne zasługi w dziedzinie realizacji ustawowych zadań Policji i Odznaką Honorową RPO.

Piotr Pacewicz – współtwórca OKO.press

Dziennikarz, aktywista, dr psychologii. W czerwcu 2016 r. współtworzył portal śledczo-analityczny OKO.press, od początku jego naczelny. W latach 1982–89 redaktor podziemnego „Tygodnika Mazowsze”, przy Okrągłym Stole sekretarz Bronisława Geremka. W 1989 r. współzakładał „Wyborczą”, jej wicenaczelny (1995–2010). Współtworzył akcje: „Rodzić po ludzku”, „Szkoła z klasą”, „Polska biega”, „Media bez kobiet”. Autor książek „Psychologiczna analiza rewolucji społecznej”, „Zakazane miłości. Seksualność i inne tabu” (z Martą Konarzewską); „Pociąg osobowy”. Feminista, laureat Nagrody Różnorodności Kongresu Kobiet (2014). Broni praw osób LGBTQ. Odznaczony Tęczowym Laurem (2000), nagrodą Hiacynt w kategorii media (2008), europejską nagrodą „Tolerancja″ (2007). Laureat nagrody Grand Press za wywiad (2015).

Wynik pierwszej fazy konkursu skomentował Wojciech Kostrzewa, Przewodniczący Kapituły Nagrody Polskiej Rady Biznesu i Prezes Zarządu PRB:

– Jak zwykle, mamy bardzo mocne kandydatury. W kategorii „Sukces” to twórcy silnych i konsekwentnie budowanych polskich marek w trzech różnych branżach – kosmetycznej, samochodowej i medycznej. W kategorii „Wizja i Innowacje” to twórcy rozwiązań przyszłości – w obszarze usług online, rehabilitacji medycznej i energetyki. W kategorii „Działalność Społeczna” Kapituła wyjątkowo wskazała cztery osoby, z których każda, na różne sposoby, angażuje się w obronę podstawowych praw i walkę o jakość polskiej demokracji. W żadnej kategorii wybór nie będzie więc łatwy.

Kapituła Nagrody, w skład której wchodzą autorytety życia gospodarczego, naukowego, kulturalnego, a także członkowie rodzin Patronów Nagrody, przyzna również własną Nagrodę specjalną PRB im. Jana Wejcherta – za całokształt działalności lub szczególne osiągnięcia, które wywarły znaczący wpływ na rozwój polskiego życia gospodarczego i społecznego. Wyróżnienie to otrzymało wielu wybitnych Polaków, w ostatnich latach byli to ks. Adam Boniecki, Jurek Owsiak i prof. Adam Strzembosz.

Wszystkie spółki i organizacje pozarządowe reprezentowane przez finalistów pozytywnie przeszły weryfikację firmy PwC, która jest partnerem merytorycznym 10. edycji Nagrody Polskiej Rady Biznesu.

Finał 10. edycji Nagrody Polskiej Rady Biznesu odbędzie się 24 maja 2021 roku i będzie transmitowany w telewizji TVN24.

Polska Agencja Rozwoju Przedsiębiorczości ogłasza nowy konkurs, w którym maksymalna kwota grantu to równowartość 800 tys. zł. Pilotaż „Przemysłu 4.0” jest adresowany do małych i średnich przedsiębiorców, którzy prowadzą działalność produkcyjną na terytorium Polski. Podstawą wzięcia udziału w konkursie jest posiadanie „mapy drogowej”, czyli planu wdrożenia zmian w przedsiębiorstwie w zakresie cyfryzacji, automatyzacji i robotyzacji. Wnioski będzie można składać od 28 kwietnia do 30 czerwca 2021 r. Program jest finansowany ze środków unijnych z Programu Operacyjnego Inteligentny Rozwój.

Celem pilotażu jest przygotowanie małych i średnich przedsiębiorstw produkcyjnych do wdrożenia kompleksowej transformacji w kierunku Przemysłu 4.0 oraz wprowadzenie w życie wybranych obszarów działań w zakresie integracji inteligentnych maszyn, systemów oraz wprowadzania zmian w procesach produkcyjnych mających na celu zwiększanie wydajności wytwarzania i możliwości elastycznych zmian asortymentu.

Otrzymane dofinansowanie można przeznaczyć na: usługę polegającą na opracowaniu „mapy drogowej” (refundacja kosztów), usługi doradcze związane z jej wdrożeniem, zakup maszyn i urządzeń koniecznych do wprowadzenia w życie wybranego obszaru transformacji, a także nabycie wartości niematerialnych i prawnych w formie patentów, licencji, know-how oraz innych praw własności intelektualnej.

Kluczowe dla realizacji projektu jest opracowanie „mapy drogowej”, która ma być całościowym planem transformacji firmy. Tylko odpowiednio zaplanowany, z udziałem specjalistów od technologii Przemysłu 4.0, proces zmian może przynieść oczekiwane rezultaty. Zakres minimalny dokumentu został określony w dokumentacji do naboru. Koszty „mapy drogowej”, pomimo tego, że będą musiały być przez przedsiębiorcę poniesione przed złożeniem wniosku, będą mogły być zrefundowane do wysokości 100 tys. zł z środków grantu.

– Fundusze unijne oraz środki krajowe przeznaczamy na inwestycje, które odpowiadają na bieżące wyzwania gospodarki. Jednym z głównych wyzwań przedsiębiorców jest dziś dostosowanie się do funkcjonowania w warunkach pandemii oraz uodpornienie się na podobne kryzysy w przyszłości. Konkurs Przemysł 4.0 to ogromna szansa na zrewolucjonizowanie dotychczasowego sposobu funkcjonowania przedsiębiorstw – stwierdza Małgorzata Jarosińska-Jedynak, wiceminister funduszy i polityki regionalnej.

Aby skorzystać z dofinansowania firma musi m.in. prowadzić działalność produkcyjną na terytorium Polski, a także przynajmniej w jednym zamkniętym roku obrotowym (w terminie 3 lat poprzedzających złożenie wniosku) osiągnąć przychody ze sprzedaży nie niższe niż 2 mln zł.

Technologie, które mogą otrzymać dofinansowanie to: Big Data oraz działania związane z analizą danych, roboty przemysłowe, przemysłowy internet rzeczy, integracja technologii informatycznych i operacyjnych (IT/OT) i tworzenie systemów cyber-fizycznych (CPS), cyberbezpieczeństwo, chmura obliczeniowa, wirtualna i rozszerzona rzeczywistość, sztuczna inteligencja, blockchain oraz druk addytywny (druk 3D).

– Automatyzacja i robotyzacja są niekwestionowanymi trendami, które w najbliższych latach będą coraz bardziej dominujące. Z doświadczenia Agencji wynika, że działania związane z wprowadzaniem do firm innowacji, nowych technologii, czy zwiększeniem poziomu cyfryzacji cieszą się ogromnym zainteresowaniem ze strony przedsiębiorców. Nasi beneficjenci wykorzystują szanse, które dają im możliwość wprowadzenia zmian w ich firmach w kierunku nowoczesnego rozwoju. Spodziewamy się dużego zainteresowania pilotażem Przemysł 4.0 i mamy nadzieję, że doczeka się on wielu kontynuacji – dodaje Małgorzata Oleszczuk, prezes PARP.

Maksymalna wartość dofinansowania projektu wynosi 800 tys. zł. Całkowity budżet przewidziany w konkursie to 20 mln zł. Obligatoryjny wkład własny wynosi min. 15 proc. Wnioski będzie można składać online od 28 kwietnia 2021 roku do 30 czerwca 2021 roku.

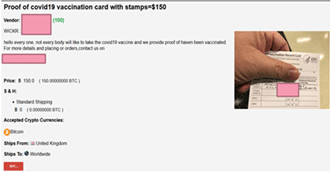

W darknecie pojawiły się fałszywe świadectwa szczepień Covid-19. To nowy trend, obok fałszywych, negatywnych wyników testów covidowych czy szczepionek takich firm jak Johnson&Johnson, AstraZeneca, Sputnik i SinoPharm – ostrzegają analitycy firmy Check Point.

Darknet to miejsce, w którym można znaleźć i zakupić praktycznie wszystko – od kradzionych urządzeń elektronicznych, przez narkotyki i broń po zlecenie zabójstwa. Zdaniem ekspertów z Check Point Research w ostatnich tygodniach coraz większą popularnością cieszą się fałszywe świadectwa szczepień oraz negatywne wyniki testów na COVID-10.

W marcu aktywność przestępcza w darknecie rozszerzyła się o sprzedaż certyfikatów szczepień sygnowanych przez Centers for Disease Control and Prevention (CDC). Cena dokumentu wynosi 200 dolarów za sztukę. Innymi zaobserwowanymi ofertami są fałszywe testy COVID-19 z wynikiem ujemnym, kosztujące jedynie 25 dolarów. Co ciekawe, część sprzedawców oferuje promocję „3 w cenie 2”, zachęcającą do zakupu większej ilości tego typu zaświadczeń. Niektóre z nich można wygenerować automatycznie w mniej niż 30 minut, co z pewnością będzie kuszącą propozycją dla osób chcących sprawnie (choć nielegalnie) podróżować w dobie pandemii.

Aby uzyskać jak najwięcej szczegółów dotyczących dostawy, ceny i autentyczności zaświadczeń, analitycy Check Pointa skontaktowali się z jednym z dostawców fałszywych dokumentów. Sprzedawca zapewnił badaczy, że dokonał już wielu transakcji i żaden z jego klientów nie miał najmniejszych kłopotów podczas okazywania certyfikatów. Aby uzyskać podrobiony certyfikat szczepienia, kupujący musi jedynie podać dokładne dane personalne, oczekiwane daty wydania zaświadczeń oraz zapłacić 200 dolarów.

Pełna oferta szczepionek w cenie od 500 do 1000 dolarów!

W styczniu analitycy Check Point Research po raz pierwszy poinformowali opinię publiczną o obserwacji reklam oraz ogłoszeń sprzedających szczepionkę w kwocie od 300 do 500 dolarów. Eksperci wskazują, że w ostatnim kwartale liczba reklam tego typu produktów wzrosła do 1200 (ponad 300% więcej niż w styczniu). Co więcej, pod koniec marca oferta darknetowych sklepów poszerzyła się o kolejne produkty medyczne. Do szczepionek Pfizera dołączyły: AstraZeneca w cenie 500 dolarów za dawkę, Johnson&Johnson w cenie od 600 dolarów, Sputnik, którego cena również zaczyna się od 600 dolarów, a także chiński SinoPharm z ceną sięgającą 500 dolarów.

W związku z sytuacją pandemiczną w całym kraju wprowadzone zostały dodatkowe obostrzenia, co oznacza między innymi zamknięcie kin i teatrów. Częściej będziemy zatem sięgać po rozrywkę w domu. Współczesne telewizory to prawdziwe centra rozrywki. Jak pokazuje badanie przeprowadzone na zlecenie TP Vision, właściciela marki Philips TV & Sounds, korzystając z nich, wciąż najczęściej sięgamy po tradycyjną telewizję. Popularne stają się jednak również serwisy streamingowe online, słuchanie muzyki czy gaming.

Wiele możliwości w smart TV

Współczesne telewizory z technologią smart i dostępem do internetu pozwalają korzystać z szerokiej gamy rozrywki. Wśród Polaków wciąż najpopularniejsza jest tradycyjna telewizja. Warto jednak podkreślić, że najczęściej wybiera ją mniej niż połowa ankietowanych – 47%. Za nią uplasowały się inne sposoby korzystania z telewizora, w tym platformy streamingowe. Filmy, seriale czy programy dokumentalne ogląda za ich pośrednictwem 15% ankietowanych, Z serwisów video, takich jak YouTube, korzysta na telewizorze 12%. Blisko 8% wykorzystuje telewizor do słuchania muzyki, a prawie 6% do gamingu.

– Współczesny telewizor to domowe centrum rozrywki. Dzięki możliwości połączenia z internetem i szerokiej gamie aplikacji, daje wiele możliwości. Wciąż pojawiają się na rynku nowe rozwiązania, które ułatwiają wykorzystanie potencjału nowoczesnych telewizorów. W gamingu jest to choćby aplikacja eForce NOW umożliwiająca grę w chmurze, bezpośrednio na telewizorze. W telewizorach Philips gwarantujemy też wysoką jakość dźwięku – zarówno poprzez soundbary, jak i wbudowane głośniki, rozwijane wspólnie z Bowers & Wilkins, firmą doskonale zananą melomanom. Dźwięk jest ważny podczas oglądania filmu, serialu, wydarzeń sportowych, a szczególności dla tych użytkowników, którzy wykorzystują telewizor do słuchania muzyki – stwierdza Marcin Habzda, dyrektor generalny TP Vision w Polsce.

Rozrywka i informacje

Zarówno rozrywka, jak i chęć zdobycia najnowszych informacji to dwa główne powody, dla których korzystamy z telewizora. Każdą z tych dwóch opcji wskazało 79% ankietowanych. Dla ponad 23% telewizor to źródło inspiracji – zarówno telewizja, jak i serwisy streamingowe oraz video oferują szeroką gamę programów poradnikowych, związanych z kuchnią, aranżacją wnętrz czy modą. 18% stwierdziło natomiast, że włączony telewizor to remedium na uczucie samotności. 14% wskazało, że urządzenie pomaga im zająć dzieci – odsetek ten wzrasta do 41% wśród osób, które mają pociechy w wieku do 13 lat.

– Zapewnienie dostępu do informacji i rozrywki to dwa cele, które od początku przyświecały producentom telewizorów. W związku z rozwojem nowoczesnych technologii zmienił się jednak sposób, w jaki możemy dostarczać je kupującym nasze urządzenia – podsumowuje Marcin Habzda z TP Vision.

O badaniu

Badanie online przeprowadzone przez PanelWizard Direct na reprezentatywnej grupie 1027 osób w wieku od 18 do 75 roku życia w dniach 24-29 września 2020 roku.

Haitong Bank opublikował wyniki finansowe za 2020 r. W ujęciu globalnym bank inwestycyjny odnotował zysk netto na poziomie 1,6 mln EUR, przy przychodach z działalności bankowej wynoszących 82 mln EUR. Instytucja w okresie dynamicznych zmian na rynkach finansowych wzmocniła swoją pozycję kapitałową i płynnościową. Na koniec ubiegłego roku wskaźnik CET1 wynosił 22,7 proc., a TCR 28,5 proc.

Bank inwestycyjny odnotował w 2020 r. zysk netto na poziomie 1,6 mln EUR. Istotnym elementem, który przyczynił się do utrzymania korzystnych wyników finansowych była optymalizacja kosztów działalności. Koszty operacyjne wyniosły 58 mln EUR (spadek o prawie 20 proc. r/r). Przełożyło się to na zysk operacyjny na poziomie 24 mln EUR.

Pomimo wyjątkowej sytuacji na rynkach, przychody z działalności bankowej wyniosły w ubiegłym roku 82 mln EUR. Taki wynik jest efektem otwarcia się rynku w drugiej połowie roku, gdyż w pierwszych 6-ciu miesiącach Haitong Bank odnotował przychody z tego segmentu na poziomie 24 mln EUR.

Wzmocnienie fundamentów

W 2020 r. Haitong Bank zwiększył jakość swoich aktywów – wskaźnik kredytów zagrożonych spadł do 1,9 proc. z 3,6 proc. w 2019 r. W ubiegłym roku bank inwestycyjny skupił się również na wzmacnianiu pozycji kapitałowej i płynnościowej. Na koniec 2020 r. wskaźnik CET1 wynosił 22,7 proc., a łączny współczynnik kapitałowy (TCR) 28,5 proc. Natomiast wskaźnik staiblnego finansowania netto (NSFR) osiągnał poziom 157 proc. Dzięki wzmocnieniu bilansu Haitong Bank może rozwijać ofertę kredytową, gwarancji na emisje obligacji czy zabezpieczeń.

– Haitong Bank dzięki obecności na rynkach w Azji, Europie i Ameryce Łacińskiej może dywersyfikować swoje źródła przychodów i efektywnie realizować przyjętą strategię, minimalizując wpływ zmienności na światowych rynkach finansowych. Rok 2020 okazał się dla naszej instytucji ważnym testem. Okazało się, że obrany kilka lat temu kierunek rozwoju i solidne fundamenty finansowe, pozwalają nam stale rozwijać biznes pomimo wyzwań panujących zarówno na rynkach kapitałowych, jak i w branżach, w których działają nasi klienci – mówi Ryszard Hermanowski, Head of Investment Banking w Haitong Bank w Polsce.

Haitong Bank konsekwentnie realizuje przyjętą 3 lata temu strategię umacniania swojej pozycji na rynkach w Europie, Ameryce Łacińskiej i Chinach. Instytucja pozostała odporna na negatywne skutki gospodarcze pandemii COVID-19 dzięki współpracy z klientami korporacjami i instytucjonalnymi. Ten unikalny model biznesowy sprawia, że Haitong Bank odgrywa kluczową rolę w ekspansji grupy HAITONG na świecie.

Skutki zmiany klimatu będą mieć dla produkcji rolnej w Polsce poważne konsekwencje. Zmienia się rozkład opadów i rośnie temperatura, co sprawia, że część roślin przestanie być uprawiana. Jednocześnie rolnictwo odpowiada za największe zużycie wody. W większości wykorzystuje wody powierzchniowe, jednak częstsze susze i brak opadów sprawiają, że coraz częściej rolnicy sięgają po sztuczne nawadnianie. – Konieczna jest zmiana sposobu gospodarowania wodą, w przeciwnym wypadku możemy spodziewać się daleko idących zmian w produkcji rolnej, wzrostu cen i ograniczenia spożycia mięsa – prognozuje profesor SGGW Mateusz Grygoruk.

– W zasadzie nie da się powiedzieć, jak dużo wody konsumuje rolnictwo w Polsce. W jednych obszarach rolnictwo wymaga nawodnień, w innych obszarach – osuszania terenów. Natomiast należy pamiętać, że dostępność wody w krajobrazie będzie mniej stabilna, przez co, jak wszystkie prognozy mówią, będziemy przechodzić w coraz większym stopniu na techniczne, sztuczne nawodnienia użytków rolnych, co jeszcze niedawno nie było rozważane – mówi agencji Newseria Biznes dr hab. Mateusz Grygoruk z Wydziału Budownictwa i Inżynierii Środowiska, Katedry Inżynierii Wodnej w Szkole Głównej Gospodarstwa Wiejskiego w Warszawie.

Jak wynika z ekspertyzy „Woda w rolnictwie”, rolnictwo wykorzystuje ok. 70 proc. odnawialnych zasobów wodnych. Na kolejnych miejscach jest przemysł (20 proc.) i cele komunalne (10 proc.). W przypadku wód pobieranych przemysł jest liderem (70 proc.), a rolnictwo i leśnictwo wykorzystują ok. 10 proc. Jeżeli jednak trend w produkcji żywności zostanie utrzymany i jednocześnie będą postępowały zmiany klimatu skutkujące suszami, zapotrzebowanie na wodę będzie rosło. Przy szacowanym wzroście popytu na żywność o 60 proc. do 2050 roku powierzchnia upraw nawadnianych ma się zwiększyć o więcej niż 50 proc. W Polsce areał upraw wymagających nawadniania może wzrosnąć nawet o 300 proc.

– Rolnictwo potrzebuje coraz więcej wody ze względu na jego towarowość, czyli przejście z gospodarowania ekstensywnego, gdzie dominowały niewielkie gospodarstwa, na wielkie gospodarstwa obszarowe zorientowane na biznes, które muszą dostarczać stabilne produkty w przewidywalnym okresie. Z tego względu na pewno nawodnienia w rolnictwie będą wymagane, przez co potrzeby wodne rolnictwa będą rosły – ocenia ekspert z SGGW.

W naszym kraju woda pobierana na potrzeby gospodarki i ludności w ok. 80 proc. pochodzi z zasobów wód powierzchniowych. Pozostałe 20 proc. to woda podziemna przeznaczona głównie na zaopatrzenie ludności lub przemysłu spożywczego czy farmaceutycznego.

Polska należy do europejskich krajów zagrożonych deficytem wody. Poziom wód gruntowych w naszym kraju obniżył się w ostatnich kilku latach o 2 m. W latach 1946–2016 średnia roczna zasobów wodnych przypadająca na jednego mieszkańca wynosi w Polsce ok. 1,8 tys. m3 (w Europie – 5 tys. m3), a w latach o mniejszych opadach – 1,1 tys. m3. Próg 1,7 tys. m3 na osobę jest już granicą „stresu wodnego”.

Eksperci podkreślają, ze ryzykowne jest wykorzystywanie do nawodnień w rolnictwie wód głębinowych ze względu na to, że ich zasoby oraz tempo odnawiania nie są w pełni rozpoznane, a stanowią one główne źródło wody pitnej.

– Nawodnienia w przypadku Polski najczęściej są planowane jako korzystanie z wód podziemnych, czyli budowy studni. Jest to sięganie po oszczędności, które tworzą się bardzo długo, równocześnie wymagają długiego czasu na ich odtworzenie. Czyli to nie jest tak, że mamy gdzieś pod ziemią rezerwuar wody, który jest nieskończenie duży. Korzystanie z tej wody i prognozowanie zwiększenia intensywności rolnictwa w przyszłości na pewno za 20–50 lat odbije się tym, że wód podziemnych również zacznie nam brakować – ostrzega ekspert SGGW.

Jak oceniają autorzy ekspertyzy „Woda w rolnictwie”, pomóc mogłoby wprowadzenie pakietów retencyjnych w ramach Programu Rozwoju Obszarów Wiejskich na lata 2021–2027. Ich celem byłoby wspieranie rolników – użytkowników terenów nadrzecznych i mokradłowych – w zatrzymaniu wody lub ograniczania jej odpływu na zarządzanym przez nich terenie. Skutecznie pomóc w walce z suszą mogłaby jednak przede wszystkim naturalna retencja i renaturyzacja ścieków wodnych. W przeciwnym wypadku mogą nas czekać trwałe zmiany w produkcji rolnej, nie tylko w Polsce, ale też całej Europie.

– Od rolników będzie wymagana większa elastyczność, co jest bardzo trudne, bo w wielu przypadkach próby gospodarowania w pewnym sektorze rolnictwa wymagają dużych nakładów. Zmiana tych nakładów z dnia na dzień czy zmiana orientacji produkcji na zupełnie inną gałąź rolnictwa pociągnie za sobą rosnące koszty, co przełoży się na fundusze przeznaczane na rolnictwo przez Unię Europejską. Natomiast na pewno już teraz możemy zapomnieć o wieloletniej stabilności pewnych upraw – mówi Mateusz Grygoruk.

Częstsze susze i związany z tym niższy poziom wody sprawiają, że rolnictwo w Polsce mogą czekać spore zmiany. Dużo wskazuje na to, że już niedługo niemożliwa stanie się np. uprawa ziemniaka czy zbóż ozimych, bo będzie dla nich po prostu za ciepło.

– Dla konsumentów oznacza to najprawdopodobniej wzrost cen, poza tym również zmianę pewnych rozwiązań prawnych w kraju i najprawdopodobniej stopniowe przechodzenie na ograniczanie konsumpcji mięsa, co jest również dobre dla zasobów wodnych – ocenia ekspert.

Fundacja Nasza Ziemia podaje, że do wyprodukowania 1 kg wołowiny potrzeba 14 500 litrów wody, 1 kg wieprzowiny – prawie 6000 litrów, a 1 kg mięsa drobiowego – 4300. Jednocześnie rosnące zapotrzebowanie na mięso sprawia, że potrzebna jest większa powierzchnia rolna pod uprawę roślin na pasze dla zwierząt oraz do ich wypasania.

– Rolnictwo zorientowane na produkcję mięsną produkuje również bardzo dużo nawozów, które są w Europie wylewane na pola. Koncentracja tej produkcji, np. trzody chlewnej, powoduje zwiększoną obecność nawozów – azotanów i fosforanów, które są wylewane na pola, skąd trafiają bezpośrednio do rzek i następnie do Bałtyku. Patrząc na jedzenie produkowane przez rolników, musimy patrzeć na to, że jest to pewien element wielkiego cyklu wodnego, który zamyka się w Bałtyku – podkreśla dr hab. Mateusz Grygoruk.

Zarówno w Polsce, jak i na poziomie UE trwają dyskusje o możliwości zawieszenia ochrony patentowej i uruchomienia produkcji szczepionek przeciw COVID-19 na bazie tzw. licencji przymusowych. Podczas zeszłotygodniowego spotkania w Paryżu prezydent Emmanuel Macron i premier Mateusz Morawiecki zgodzili się, że istnieje konieczność produkcji szczepionek na terenie Unii Europejskiej. Dyrektor Francusko-Polskiej Izby Gospodarczej Monika Constant wskazuje, że przemysł polski i francuski mają w tym obszarze duże pole do współpracy. – Wydaje się, że właśnie tutaj Polska i Francja mogłyby współpracować, żeby zaproponować rozwiązanie, którego wszystkie kraje potrzebują jak najszybciej – ocenia.

Szczepionki przeciw COVID-19 były jednym z głównych tematów poruszanych przez prezydenta Emmanuela Macrona i premiera Mateusza Morawieckiego podczas ubiegłotygodniowego spotkania w Paryżu. Politycy rozmawiali także o sytuacji związanej z pandemią i wezwali Komisję Europejską do tego, aby maksymalnie skutecznie egzekwowała pozyskiwanie szczepionek na podstawie umów, które zostały zawarte kilka miesięcy temu. Jak podaje KPRM, obaj politycy zgodzili się też co do konieczności produkcji szczepionek na terenie UE, uznając, że rozszerzenie możliwości produkcyjnych w Europie jest kluczowe dla jej bezpieczeństwa.

– Potrzebujemy wspólnego działania dotyczącego produkcji szczepionek. Wydaje się, że właśnie tutaj Polska i Francja mogłyby współpracować, żeby zaproponować rozwiązanie, którego wszystkie kraje – nie tylko te europejskie – potrzebują jak najszybciej – mówi agencji Newseria Biznes Monika Constant, dyrektor generalna Francusko-Polskiej Izby Gospodarczej (CCIFP).

Polsko-francuskie rozmowy o szczepionkach na COVID-19 to pokłosie chaosu szczepionkowego, który trwa w Europie od kilku miesięcy. Wszystkie kraje zmagają się ze zbyt dużym zapotrzebowaniem na szczepionki w porównaniu do ich obecnej dostępności, podczas gdy koncerny farmaceutyczne spowalniają produkcję albo ogłaszają zmniejszenie dostaw. W teorii do końca II kwartału do Polski ma dotrzeć w sumie ok. 15 mln dawek, ale formalne deklaracje producentów wciąż się zmieniają. Jak dotąd nasz kraj otrzymał ok. 6,5 mln dawek, a do punktów trafiło nieco ponad 5,4 mln. Liczba wykonanych szczepień to prawie 5,1 mln.

Dlatego w Polsce od lutego trwa dyskusja dotycząca możliwości produkcji szczepionek na COVID-19 przez krajowe firmy na bazie tzw. licencji przymusowej (specjalnego zezwolenia na korzystanie z opatentowanego wynalazku innego podmiotu). Część krajowych polityków zaapelowała już do premiera Morawieckiego, aby zwrócił się w tym celu do Urzędu Patentowego RP i wyłonił krajowego producenta, który będzie w stanie uruchomić taką produkcję. Jak wskazuje Monika Constant, francuski przemysł mógłby wesprzeć w tym obszarze polskie firmy.

– Współpraca pomiędzy firmami z Francji i Polski w zakresie produkcji szczepionek na COVID-19 może być różnoraka. Francja dysponuje bardzo dobrze rozwiniętą infrastrukturą przemysłową. Z kolei w Polsce mamy kilkadziesiąt firm i producentów w ramach szeroko rozumianego przemysłu farmaceutycznego. Wydaje się więc, że tutaj mogłaby nastąpić wymiana know-how i kompetencji. Trzeba też pamiętać, że na terenie Unii Europejskiej znajdują się firmy proponujące np. dostarczenie substancji czynnych, które są niezbędne do tego, żeby szczepionki mogły powstać – wymienia dyrektor generalna Francusko-Polskiej Izby Gospodarczej. – Jako CCIFP organizujemy misję handlową, która ma zbliżyć firmy polskie i francuskie w obszarze szeroko rozumianej produkcji farmaceutycznej, z ukierunkowaniem właśnie na produkcję szczepionek.

Dyskusje o zawieszeniu ochrony patentowej, wprowadzeniu przymusowych licencji i uruchomieniu produkcji szczepionek na terenie UE toczą się też na poziomie unijnym. Już w końcówce stycznia taką opcję w liście do przywódców UE zasugerował przewodniczący Rady Europejskiej Charles Michel. Wskazał on, że Unia powinna zastosować pilne środki oraz zbadać wszystkie środki prawne i egzekucyjne w celu zapewnienia dostaw szczepionek przeciwko COVID-19, jeśli negocjacje z firmami dotyczące opóźnionych dostaw zakończą się niepowodzeniem.

Podobne głosy płyną też ze strony Komitetu ONZ, który 12 marca przyjął oświadczenie w sprawie powszechnych, przystępnych cenowo szczepień przeciwko COVID-19 oraz współpracy międzynarodowej i własności intelektualnej. Wskazał w nim, że należy rozważyć obowiązkowe licencje na produkcję szczepionek przeciw COVID-19, jeżeli to zwiększy ich dostępność.

Dyrektor Francusko-Polskiej Izby Gospodarczej wskazuje, że niedobór szczepionek na COVID-19 to niejedyne wyzwanie, w obszarze którego Polska i Francja mogłyby podjąć współpracę. Kolejnym jest niedostatek kadr medycznych i starzenie się społeczeństwa, które są w tej chwili jednymi z najpilniejszych problemów w obszarze zdrowia dla całej Europy.

– Polska jest jednym z tych krajów, które mają najbardziej starzejące się społeczeństwa. Francja ma z kolei bardzo rozbudowany sektor ochrony, opieki nad osobami starszymi. Możemy się wspólnie uczyć, wykorzystując doświadczenia francuskich firm i wprowadzać rozwiązania, które będą jednym z głównych punktów Nowego Ładu zapowiadanego przez polskie władze – mówi Monika Constant.

Lockdown w czasie sezonu zimowego 2020/2021 negatywnie odbił się na branży turystycznej, w tym na stacjach narciarskich rozlokowanych w całej Polsce. Przez zamknięcie stoków niemal przez całą zimę obiekty zarobiły jedynie 30 proc. tego, co przed rokiem. Dodatkowo wiele z nich nie dostało wsparcia z tarcz finansowych, przez co dziś są zagrożone upadłością. Dlatego branża domaga się od rządu specjalnej pomocy i wypłaty odszkodowań. Bez tego wiele firm może nie dotrwać do przyszłego sezonu.

Każdy dzień zamknięcia stoków narciarskich w tym sezonie to ok. 5 mln zł strat dziennie dla całej branży. Samo przygotowanie do sezonu pochłonęło 32 mln zł, a koszty przygotowania do działania w reżimie sanitarnym to kolejne 600 tys. zł. Do tego dochodzą raty leasingowe i kredytowe oraz podatki. Zamknięcie stoków w sezonie 2020/2021 oraz brak uregulowanych zasad dotyczących dofinansowywania z tarczy finansowej może spowodować bankructwo branży narciarskiej, której przychody spadły nawet do 80 proc. Jak wylicza Stowarzyszenia Polskie Stacje Narciarskie i Turystyczne, realne przychody, na jakie może liczyć branża, to ok. 90 mln zł z szacowanych przed lockdownem 450 mln zł.

– Kondycja branży jest słaba, ponieważ sytuacja, w której polskie stacje narciarskie były zamknięte, kiedy nie mogły funkcjonować przy tak pięknej zimie, doprowadziła do tego, że wszystkie ośrodki straciły pieniądze. Okresem, w którym zarabia się pieniądze i kiedy turyści korzystają z tych ośrodków, są święta Bożego Narodzenia, Nowy Rok i ferie. W tym roku cały ten okres, do którego stacje się przygotowują cały rok, był zamknięty. To spowodowało, że stacje uzyskały może 30 proc. dochodu, który uzyskują normalnie – informuje w rozmowie z agencją Newseria Biznes Piotr Rzetelski, wiceprezes stowarzyszenia Polskie Stacje Narciarskie i Turystyczne, skupiające prawie 90 proc. stacji narciarskich w kraju.

Kolejne tarcze antykryzysowe i finansowe nie trafiały do wszystkich firm ze względu na profil prowadzonej działalności. Pomoc ta była przewidziana głównie na ochronę miejsc pracy, więc mogły na nią liczyć stacje, które zatrudniają pracowników przez cały rok. Małe stacje, które są bardzo często firmami rodzinnymi, niezatrudniającymi pracowników, nie mogły z tego wsparcia skorzystać. Efektem tego pomoc od państwa z pierwszej tarczy objęła tylko 65 proc., a z drugiej już tylko niecałe 36 proc. stacji zrzeszonych w PSNiT. W sumie opiewała ona na ok. 70 mln zł. Jak podkreślają przedstawiciele stowarzyszenia, ci, którzy otrzymali dofinansowanie, byliby w stanie wygenerować kwotę otrzymanej pomocy w ciągu jednego dobrego weekendu – jeśli mówimy o dużym ośrodku, lub pracując ok. 10–15 dni w sezonie w przypadku mniejszych stacji.

– Nikt na stacji narciarskiej nie zatrudnia ludzi we wrześniu, tylko w październiku lub listopadzie, i zatrudnia te osoby na sezon, czyli do kwietnia. Jesteśmy więc specyficzną branżą, która działa innymi schematami. Dlatego apelujemy, domagamy się, żeby stworzono pomoc dedykowaną dla stacji narciarskich, która będzie dla nas dostępna – tłumaczy Piotr Rzetelski.

Przedstawiciele PSNiT domagają się odszkodowania za utracone zyski w czasie sezonu 2020/2021 w granicach 60 proc. przychodu, jaki uzyskiwano w poprzednich sezonach. W przeciwnym razie wiele stacji i powiązanych z nimi biznesów może w najbliższym czasie upaść. Pojawiają się już pierwsze oferty sprzedaży stacji przez przedsiębiorców, którzy nie wytrzymali presji. Pieniądze, które udało im się zarobić, wystarczyły wyłącznie na pokrycie kosztów związanych z przygotowaniem do sezonu.

– W naszym odczuciu byliśmy narzędziem polskiego rządu – zamknięto stacje, więc ludzie nie pojechali w góry w czasie świat czy ferii. W związku z tym – jako narzędzie, które służyło do pewnego celu – uważamy, że należy nam się rekompensata i te 60 proc. przychodu z poprzednich sezonów powinniśmy otrzymać i o to do rządu apelujemy – podkreśla wiceprezes PSNiT.

Stowarzyszenie apeluje również o ustawowe ulgi lub zwolnienia z podatku od nieruchomości i od budowli, dofinansowanie do wynagrodzeń pracowników, umorzenie ZUS i postojowe aż do następnego sezonu narciarskiego. Piotr Rzetelski podkreśla, że rozważane są różne opcje, również kroki prawne, ale branża liczy na negocjacje z rządem.

– Chcielibyśmy się spotkać, pokazać te niuanse prawne, które nas wyeliminowały z pomocy, pokazać, co nas boli. Mamy nadzieję, że jest to możliwe, że przyjdzie czas na rozmowę, stworzenie jakiegoś programu dla nas, który doprowadzi do tego, że przeżyjemy do przyszłego sezonu – mówi. – W 2022 roku mamy nadzieję, że będzie już normalna zima, że uporamy się z tym wielkim problemem, jakim jest COVID, że zaczniemy normalnie funkcjonować.

Branża liczy także na zastrzyk pieniędzy z unijnych programów pomocowych.

– Ośrodki narciarskie to nie jest tylko sama stacja, ale też tysiące biznesów wokół: wypożyczalnie sprzętu, serwisy, kwatery agroturystyczne, wynajem pokoi, hotele i pensjonaty i wszystko, co wokół ośrodków narciarskich się kręci. Nie wyobrażamy sobie, że turysta będzie skazany na wyjazd za granicę, bo polskie stacje narciarskie nie doczekają zimy, nie dadzą rady finansowo – podkreśla wiceprezes PSNiT.

Jak podaje stowarzyszenie, widać to było już w styczniu tego roku. Na zamkniętych stokach w Polsce skorzystała m.in. Szwajcaria, która zaliczyła wzrost liczby turystów z Polski o ponad 60 proc. r/r.

Grupa naukowców z wrocławskiej firmy Bioceltix pracuje nad innowacyjnymi rozwiązaniami w terapii powszechnie występujących chorób u zwierząt towarzyszących. Obecnie koncentruje się na lekach biologicznych na schorzenia o podłożu zapalnym i autoimmunologicznym u psów, tj. na zmiany zwyrodnieniowe stawów oraz atopowe zapalenie skóry. – Leki biologiczne bazują na substancjach aktywnych występujących naturalnie w organizmach ssaków, np. przeciwciałach. Są skuteczne i bezpieczniejsze w terapii – wyjaśnia Łukasz Bzdzion, prezes zarządu Bioceltix. Rynek weterynaryjnych leków biologicznych wciąż jest jednak na początkowym etapie rozwoju.

– Weterynaria staje się coraz bardziej innowacyjna dzięki poszukiwaniu nowych, skuteczniejszych i bezpieczniejszych metod leczenia. Zwierzęta towarzyszące człowiekowi traktowane są jak pełnoprawni członkowie rodziny i podobnie jak ludzie cierpią z powodu chorób. Najczęściej są to choroby o podłożu zapalnym, autoimmunologicznym, jak również nowotwory – wyjaśnia w rozmowie z agencją Newseria Biznes Łukasz Bzdzion.

Jak podkreśla, leki te bazują na substancjach biologicznie aktywnych, naturalnie występujących w organizmach ssaków. Dlatego są bezpieczniejsze niż leki chemiczne, oparte zwykle na związkach chemicznych niewystępujących naturalnie w ich organizmach. Ponadto leki chemiczne działają głównie objawowo, a nie przyczynowo, dlatego muszą być stosowane długoterminowo. To z kolei może się wiązać z ryzykiem wystąpienie skutków ubocznych. Leki biologiczne, oprócz klasycznego działania objawowego, wykazują również działanie przyczynowe.

Przykładem schorzeń, na które Bioceltix poszukuje leków biologicznych, jest atopowe zapalenie skóry. Cierpi na nie ok. 15 proc. populacji psów i skala problemu staje się coraz większa. Innym przykładem są zmiany zwyrodnieniowe stawów, na które choruje co piąty pies i które są główną przyczyną przewlekłego bólu.

– Dla przykładu w leczeniu zmian zwyrodnieniowych stawów u psów, którym towarzyszy przewlekły stan zapalny, dzięki podaniu leku biologicznego na bazie komórek macierzystych modulujemy środowisko zapalne. Możemy je w sposób selektywny wyciszyć, dzięki czemu uruchamiają się naturalne procesy regeneracji zniszczonej chorobą tkanki. To jest zasadnicza różnica pomiędzy lekami chemicznymi a biologicznymi – te ostatnie są skuteczniejsze i bezpieczniejsze w terapii – podkreśla prezes zarządu Bioceltix.