- IEA odchodzi od scenariuszy szybkiego szczytu popytu, co sugeruje, że w dłuższym horyzoncie rynek będzie bardziej napięty. Naturalny spadek wydobycia o 6–8 mb/d rocznie oznacza konieczność stałych inwestycji w nowe źródła ropy.

- Prognozowana nadwyżka w 2026 r. najpewniej jest zawyżona – obecne ceny nie wskazują na duży ani trwały nadmiar podaży. Wygląda na to, że ewentualne osłabienie będzie przejściowe, a nie wynika ze strukturalnych zmian.

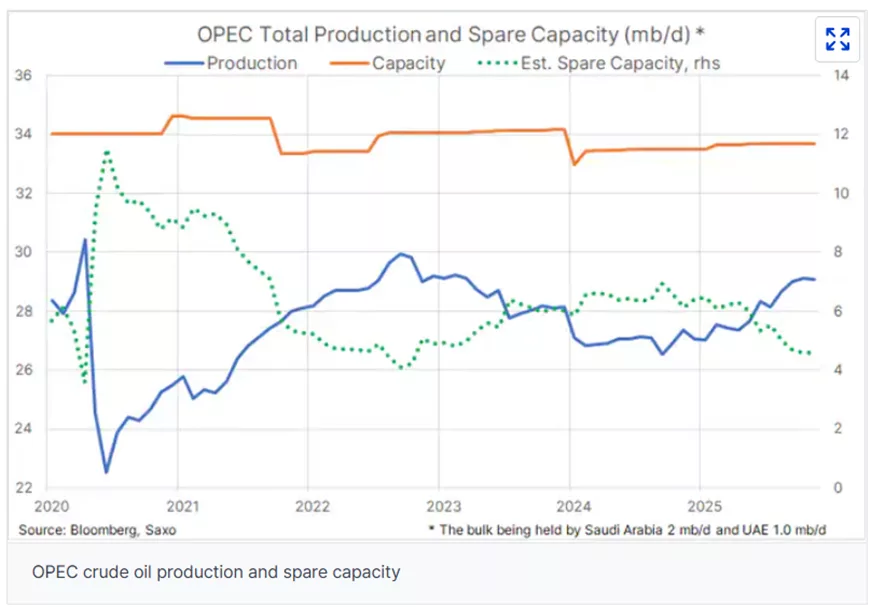

- Wolne moce produkcyjne maleją, bo Arabia Saudyjska i ZEA działają bliżej swoich limitów, a wzrost wydobycia poza OPEC+, zwłaszcza w USA, wyhamowuje. To sprawia, że rynek staje się bardziej podatny na zmiany cen.

- Duże koncerny naftowe oraz ETF-y z ekspozycją na sektor energetyczny pozostają atrakcyjnie wycenione dla inwestorów, którzy chcą skorzystać na utrzymujących się napiętych warunkach podażowych – łączą potencjał wzrostu z solidnymi wypłatami.

Rynek ropy wchodzi w rok 2026 z nietypową mieszanką krótkoterminowego spokoju i długoterminowych obaw, tłumaczy John J. Hardy, główny strateg makroekonomiczny w Saxo Banku. Na pierwszy rzut oka podaż wydaje się wystarczająca: zapasy wzrosły, dynamika popytu osłabła, a część krzywej cenowej jest wystarczająco miękka, by uspokajać inwestorów patrzących przez pryzmat makro. Jednak pod tą powierzchnią narasta wyraźne napięcie strukturalne – świat wciąż potrzebuje dużych wolumenów nowej podaży ropy przez kolejne dekady, a obecne poziomy cen prawdopodobnie nie wystarczają, by skłonić producentów do odpowiednich inwestycji.

To napięcie widać już teraz w sposobie, w jaki rynek wycenia rzekomą nadwyżkę na przyszły rok. Prognoza IEA mówiąca o możliwej nadpodaży rzędu 4 mb/d w 2026 r. wywołała dyskusje, ale trudno znaleźć potwierdzenie tak dużej nadwyżki w faktycznych cenach rynkowych. Gdy na rynku naprawdę jest za dużo ropy, ceny dostaw na późniejsze miesiące zwykle mocno spadają, przez co opłaca się ją magazynować, a zapasy rosną szybko. Teraz jednak układ cen jest w miarę równy i dopiero od października przyszłego roku widać wyraźniejsze spadki cen w dostawach na później. To sugeruje, że choć pierwszy kwartał może być odczuwalnie ciężki – gdy rynek będzie „trawił” zapasową podaż zgromadzoną pod koniec 2025 r. – nie wycenia on strukturalnej nadpodaży. Innymi słowy: czeka nas miękki okres, ale nie powtórka zaburzeń z lat 2020–21.

Znacznie istotniejsza jest jednak zmiana podejścia IEA do popytu. Jeszcze niedawno agencja podkreślała scenariusze, w których globalny popyt na ropę osiągałby szczyt przed 2030 r. Najnowsza długoterminowa prognoza to wyraźne odejście od tej narracji: jeśli nie zostaną wdrożone wyjątkowo agresywne działania polityczne, światowy popyt ma rosnąć dobrze po 2040 r., a potencjalnie nawet zbliżać się do 2050 r. Ta rewizja jest kluczowa, ponieważ zmusza rynek do pogodzenia dwóch faktów: świat nadal zużywa ok. 102–103 mb/d, a istniejące złoża kurczą się w tempie 6–8 mb/d rocznie.

To tempo wyczerpywania zasobów jest najsilniejszą siłą na rynku, a zarazem zdecydowanie najmniej docenianą. W praktyce oznacza ono, że globalny sektor musi co kilka lat zastępować „nową Arabię Saudyjską”, tylko po to, by utrzymać produkcję na stałym poziomie. Patrząc przez taki pryzmat, wizja przyszłej nadwyżki wydaje się coraz bardziej krucha. W istocie MAE przewiduje ogromny i szybki spadek podaży na początku lat 30., jeśli branża nie zainwestuje szacunkowo 500 miliardów dolarów rocznie jedynie po to, by utrzymać obecny poziom wydobycia. Ta luka jest sednem długoterminowej historii cen: jeśli rynek nie będzie dziś wynagradzał inwestycji, jutro będzie zmuszony zmierzyć się z niedoborami.

Rezerwy mocy produkcyjnych dają dziś jedynie ograniczone poczucie bezpieczeństwa. Arabia Saudyjska i ZEA pozostają jedynymi dużymi producentami zdolnymi szybko zwiększyć wydobycie, a i one działają już bliżej podniesionych pułapów swoich możliwości, co naturalnie uszczupla dostępny bufor. Prawdziwa wrażliwość rynku ujawnia się jednak wtedy, gdy spowalnia produkcja poza OPEC+, zwłaszcza w obu Amerykach. Brazylia i Gujana były w ostatnich latach kluczowymi motorami wzrostu, ale ich projekty w końcu wejdą w fazę dojrzałą, podczas gdy amerykańska ropa łupkowa – stabilna na poziomie ok. 10,6 mb/d – zaczyna wykazywać oznaki wypłaszczenia trendu.

To istotne, ponieważ przez ostatnią dekadę łupki pełniły rolę globalnego dostawcy „just-in-time”. Jeśli ta funkcja wygaśnie, cały system stanie się bardziej zależny od wąskiej grupy producentów, a tym samym bardziej podatny na sygnały cenowe. Wzrost produkcji o około 360 kb/d w ostatnim roku raczej się nie powtórzy. EIA oczekuje, że całkowite wydobycie w USA w 2026 r. się wypłaszczy, a w mojej ocenie może nawet zacząć spadać, jeśli WTI pozostanie przez kolejny rok na poziomie poniżej 60 USD.

Tzw. „dzikie karty” – Iran, Rosja i Wenezuela – niewiele wnoszą do poprawy bilansu. Rosję ograniczają sankcje, utrudniony dostęp do technologii oraz spadająca produktywność upstreamu. Wenezuela dysponuje ogromnymi zasobami, lecz brakuje jej infrastruktury, stabilności politycznej i kapitału, by w najbliższym czasie znacząco odbudować wydobycie. Iran jest jedynym producentem z realnym potencjałem wzrostu – w przeszłości osiągał poziomy bliskie 3,8 mb/d wobec ok. 3,4 mb/d obecnie. Nawet jeśli odzyskałby tę zdolność, dodatkowe wolumeny byłyby skromne względem rocznego tempa naturalnego spadku wydobycia, nie wspominając o średnioterminowych perspektywach popytu.

Wszystkie te czynniki sprawiają, że 2026 r. nie zapowiada się jako czas wygodnej nadwyżki, lecz raczej jako moment, w którym zaczynają się ujawniać sygnały przyszłego zacieśnienia rynku. Przejściowy spadek cen w I kwartale nie byłby zaskoczeniem, lecz stanowiłby raczej krótkoterminowy szum niż zapowiedź trwałej równowagi. Strukturalna rzeczywistość jest jasna: świat będzie potrzebował stałych inwestycji, by uniknąć deficytu podaży na początku lat 30., a te inwestycje pojawią się tylko wtedy, gdy ceny będą wystarczająco wysokie, by uzasadnić projekty o długim cyklu.

Rynek stoi więc przed wyborem jednej z dwóch dróg. Albo pozwoli cenom stopniowo się umacniać – wspierając odwierty, rozbudowę segmentu upstream i projekty długoterminowe niezbędne w nadchodzącej dekadzie – albo zaryzykuje znacznie gwałtowniejsze wzrosty cen później, gdy dominującą siłą stanie się niedobór. Nawet przy krótkotrwałej nadwyżce, odkładanie inwestycji tylko pogłębia przyszłe zacieśnienie. Kluczowa teza nie brzmi więc: „w 2026 r. grozi nam nadpodaż”, lecz: „by sprostać przyszłemu popytowi, potrzebne jest utrzymanie wyższych cen”. Im szybciej rynek wyśle taki sygnał cenowy, tym niższy będzie docelowy szczyt cen. Chaotyczny skok notowań ropy nie służy nikomu – nawet producentom, którzy polegają na niej jako głównym źródle przychodów – bo przyspiesza zwrot w stronę alternatyw, zaostrza warunki finansowe i zwiększa ryzyko powrotu presji inflacyjnej przy jednoczesnym spowolnieniu wzrostu.

Handel w warunkach długoterminowego „ściśnięcia”: jak pozycjonować się pod wyższe ceny ropy

Dla inwestorów chcących zająć pozycję pod strukturalnie wyższe ceny ropy, zintegrowane koncerny naftowe pozostają najbardziej bezpośrednią i płynną ścieżką. Sektor wciąż notowany jest przy umiarkowanych wycenach względem szerokiego rynku akcji, a mnożniki zysków nadal odzwierciedlają scenariusz, w którym długoterminowy popyt na ropę stoi w miejscu. Odejście MAE od narracji o szybkim osiągnięciu szczytu popytu podważa tę tezę, a połączenie niskich wycen ze znacznymi wolnymi przepływami pieniężnymi sprawia, że koncerny te stają się naturalnymi beneficjentami środowiska wyższych cen.

Pięciu największych zintegrowanych producentów – ExxonMobil, Chevron, Shell, BP i TotalEnergies – oferuje zdywersyfikowaną ekspozycję na segment wydobywczy, przerobowy oraz aktywa niskoemisyjne. Ich działalność upstream zapewnia dźwignię na rosnących cenach surowca, podczas gdy segmenty rafineryjne i marketingowe stabilizują wyniki. Przy zdyscyplinowanych nakładach inwestycyjnych oraz nacisku na dywidendy i skup akcji własnych, spółki te są dobrze przygotowane na scenariusz umacniania się cen ropy zgodnie z długoterminowymi trendami strukturalnymi.

Dla szerszej ekspozycji warto rozważyć ETF-y z sektora energetycznego. XLE i IOGP dają dostęp do dużych zintegrowanych spółek i segmentu wydobywczego, a XOP stanowi bardziej dynamiczną alternatywę, obejmującą firmy zajmujące się poszukiwaniem i wydobyciem ropy. Instrumenty te oferują zdywersyfikowaną, płynną ekspozycję na sektor, który pozostaje atrakcyjnie wyceniony zarówno względem historycznych norm, jak i innych branż powiązanych z surowcami.

Jeżeli rynek przesunie się w kierunku wyższego i trwalszego reżimu cenowego – zgodnie z sygnałami płynącymi z fundamentów podaży i popytu – akcje z sektora energetycznego mogą stanowić zrównoważony sposób uczestnictwa w tym trendzie, łącząc dochód z ekspozycją na strukturalnie bardziej napięty rynek ropy.