Skonsolidowany zysk netto Grupy Alior Banku w I połowie 2015 r. wyniósł blisko 179 mln zł i był o 18 proc. wyższy w porównaniu do analogicznego okresu w roku ubiegłym.

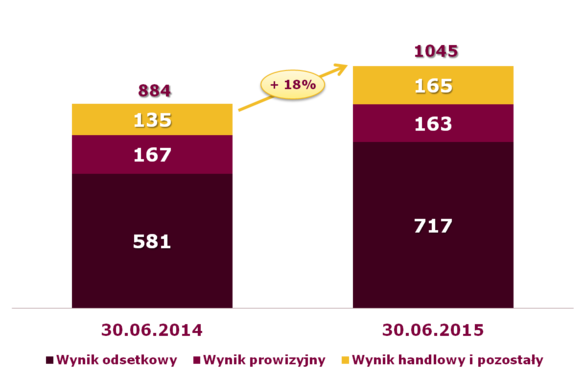

- Po pierwszych sześciu miesiącach br. Grupa Alior Banku wypracowała 1,045 mld zł przychodów netto z działalności operacyjnej, w tym blisko 717 mln zł z tytułu odsetek oraz 163 mln zł z tytułu opłat i prowizji. Oznacza to wzrost przychodów w ujęciu rocznym o 18 proc.

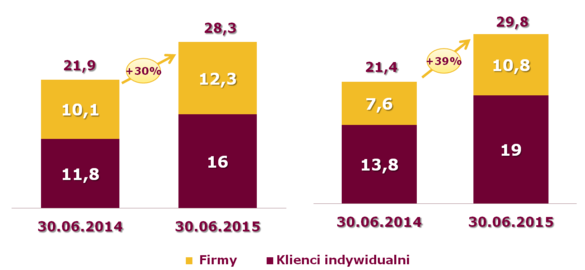

- Na koniec czerwca 2015 r. łączna wartość kredytów udzielonych klientom przez Grupę Alior Banku wyniosła 28,3 mld zł, a wartość zgromadzonych depozytów 29,8 mld zł. To odpowiednio

30 proc. i 39 proc. więcej, niż w porównywalnym okresie rok wcześniej. Współczynnik kredytów do depozytów ukształtował się na bezpiecznym poziomie 95 proc. - Grupa Alior Banku systematycznie poprawia efektywność kosztową, jednocześnie zwiększając skalę prowadzonej działalności. Współczynnik kosztów do dochodów (C/I) w I połowie

2015 r. wyniósł 49,8 proc. (50,8 proc. w analogicznym okresie rok wcześniej). - 30 czerwca br.nastąpiła fuzja prawna Alior Banku i Meritum Banku. Do połączenia banków doszło w zaledwie 5 miesięcy od sfinalizowania transakcji nabycia akcji Meritum Banku. Fuzja operacyjna nastąpi do końca 2015 r.

- W sierpniu br. Alior Bank podpisał umowę z rumuńskim operatorem Telekom Romania Mobile Communications z Grupy Deutsche Telekom.Projekt ten jest efektem udanej kooperacji z T-Mobile Polska i stanowi pierwszy krok w kierunku ekspansji Banku na rynki zagraniczne.

Dobre wyniki finansowe wypracowane w pierwszej połowie 2015 r. odzwierciedlają rosnące znaczenie Alior Banku na polskim rynku bankowym. Systematyczny wzrost efektywności kosztowej, bezpieczna pozycja kapitałowa oraz nowe strategiczne inicjatywy stanowią solidną podstawę do dalszego rozwoju Banku pomimo utrzymujących się trudnych warunków rynkowych –mówi Wojciech Sobieraj, prezes Zarządu Alior Bank SA.

Przykład Alior Banku udowadnia, że można sprawnie realizować proces fuzji i jednocześnie utrzymywać wysoką dynamikę wzrostu kluczowych wskaźników działalności biznesowej –dodaje prezes Banku.

Całkowite przychody Grupy Alior Banku z działalności operacyjnej wyniosły na koniec czerwca 2015 r. 1,045 mld zł, tj. o 18 proc. więcej, niż w analogicznym okresie rok wcześniej. W wyniku systematycznie rosnącego wolumenu udzielonych kredytów i pożyczek, wynik odsetkowy zwiększył się o 23 proc. do blisko 717 mln zł. Wynik z tytułu opłat i prowizji obniżył się o 3 proc. i wyniósł 163 mln zł, a wynik z działalności handlowej i pozostałej wyniósł blisko 165 mln zł i był o 22 proc. wyższy niż w porównywalnym okresie w roku ubiegłym.

Przychody Grupy Alior Banku (mln zł)

Systematycznemu zwiększaniu skali działalności Grupy Alior Banku towarzyszy także utrzymanie efektywności kosztowej. W pierwszym półroczu 2015 r. współczynnik C/I ukształtował się na poziomie 49,8 proc. i w porównaniu z analogicznym okresem rok wcześniej, zmniejszył się o 1 p.p. Tym samym Bank podtrzymuje plany obniżenia współczynnika C/I poniżej 48 proc. w 2015 r.

Wartość kredytów udzielonych klientom przez Grupę Alior Banku wzrosła o 30 proc. r/r osiągając poziom 28,3 mld zł na koniec czerwca 2015 r. W tym samym okresie saldo środków pozyskanych z depozytów klientów wyniosło 29,8 mld zł, czyli o 39 proc. więcej, niż rok wcześniej.

Kredyty (mld zł) Depozyty (mld zł)

W I połowie 2015 r. Alior Bank dynamicznie rozwijał współpracę z T-Mobile Polska. Od momentu uruchomienia marki T-Mobile Usługi Bankowe z jej usług skorzystało już 226 tys. nowych klientów (łącznie TMUB obsługuje ponad 0,5 mln klientów). Mogą oni otworzyć konto w sieci kilkuset punktów zlokalizowanych w całej Polsce oraz poprzez nowoczesne zdalne kanały sprzedaży. Do końca lipca br. Bank otworzył już 144 placówki typu store-in-store w salonach T-Mobile oferujących szerszy zakres obsługi, w tym produkty kredytowe. W trzecim kwartale liczba tych oddziałów wzrośnie do 165. Ponadto w czerwcu br.

T-Mobile Usługi Bankowe rozszerzył ofertę o rozwiązania dedykowane małym firmom.

Jednym z efektów udanej kooperacji z T-Mobile Polska jest rozszerzenie strategicznego aliansu z globalnym operatorem telekomunikacyjnym o kolejny rynek Europy Środkowej. W sierpniu br. Alior Bank podpisał umowę z rumuńskim operatorem Telekom Romania Mobile Communications z Grupy Deutsche Telekom. Celem inicjatywy jest utworzenie na terytorium Rumunii oddziału Banku, który będzie działał w modelu zbliżonym do obecnej współpracy Alior Banku i T-Mobile Polska. Zgodnie z przyjętymi założeniami klienci indywidualni zyskają możliwość skorzystania z usług bankowych już w pierwszym kwartale 2016 r.

Projekt ten ma strategiczne znaczenie dla Alior Banku, stanowi bowiem pierwszy krok w kierunku ekspansji Banku na rynki zagraniczne.

30 czerwca 2015 r. nastąpiła fuzja prawna Alior Banku i Meritum Banku. Do połączenia banków doszłow ciągu 5 miesięcy od momentu nabycia akcji Meritum Banku, co oznacza, że jest to jeden z najszybciej i najsprawniej realizowanych procesów integracji w polskim sektorze bankowym. Fuzja operacyjna, w ramach której dojdzie do pełnego ujednolicenia procesów, systemów i infrastruktury IT obu instytucji oraz wprowadzenia jednolitej oferty produktów i usług, nastąpi zgodnie z harmonogramem do końca 2015 r. Synergie kosztowe i przychodowe wynikające z integracji Alior Banku z Meritum Bankiem wyniosą 198 mln zł do 2017 r. (36 mln zł w 2015 r.), zaś szacowane koszty połączenia to 50 mln zł.

W wyniku fuzji prawnej z Meritum Bankiem i organicznemu rozwojowi działalności aktywa Alior Banku wzrosły o ponad 9,3 mld zł r/r i na koniec czerwca br. wynosiły 36,5 mld zł co plasuje go na 13. miejscu wśród największych banków w Polsce pod względem sumy bilansowej. Alior Bank zwiększył też udziały rynkowe do poziomu przekraczającego 3 proc. i obsługuje obecnie blisko 3 mln klientów. Optymalną obsługę klientów detalicznych i biznesowych Banku zapewnia czwarta co do wielkości bankowa sieć dystrybucji, która obejmuje blisko 1600 placówek (uwzględniając punkty T-Mobile).

Alior Bank kontynuuje projekt strategicznej współpracy z brytyjską siecią hipermarketów Tesco. Obecnie usługi finansowe pod marką Tesco Finanse są dostępne w 71 hipermarketach. Dotychczasowa kooperacja z partnerem przynosi bardzo dobre efekty – m.in. wzrost miesięcznych wolumenów sprzedaży pożyczki gotówkowej o 50% w porównaniu do 2014 r. Bank planuje wzmocnić tę współpracę rozbudowując sieć sprzedaży o kolejne lokalizacje w sklepach należących do partnera oraz stopniowo rozszerzając portfolio produktów i usług dostępnych dla klientów Tesco. Do 2018 r. planowane jest pozyskanie 250 tys. nowych klientów obsługiwanych przez Tesco Finanse.

Na początku sierpnia br. Alior Bank udostępnił klientom nowy portal internetowy https://www.aliorbank.pl, wykorzystujący najnowsze trendy i technologie projektowania stron WWW, takie jak: omnichannel, flat design, HTML5, CSS, RWD, smart suggest. Dzięki zastosowaniu nowatorskich rozwiązań serwis zapewnia bardziej intuicyjne, szybsze i łatwiejsze dotarcie do informacji, personalizację reklam oraz automatyzację komunikacji w czasie rzeczywistym. Portal Alior Banku odwiedza średnio ok. 1 mln 700 tys. użytkowników miesięcznie, z czego ponad 20 proc. stanowią osoby, odwiedzające serwis po raz pierwszy.

: Złoty do końca roku będzie się osłabiał. Nie będzie to jednak przecena tak mocna jak na rublu, realu czy lirze")