Powrót włoskiej grupy UniCredit do Polski, który sfinalizował przejęcie Aion Bank i jego spółki partnerskiej Vodeno za 376 mln euro oraz wejście na polski rynek bankowy austriackiego Erste Banku, który inwestuje ponad 7 mld euro w udziały w Santander Bank Polska i Santander TFI będzie oznaczało daleko idące zmiany. – „Można się spodziewać, że wejście na polski rynek dwóch dużych grup finansowych, dysponujących technologią, kapitałem i międzynarodowym doświadczeniem, może wywrzeć silną presję na obecnych liderów sektora. Zmiana obecnego status quo będzie miała duży wpływ zarówno na sytuację klientów indywidualnych, korporacyjnych, jak i w segmencie dużych finansowań” – mówi dr Jan Gąsiorowski, członek zespołu ds. bankowości i finansów w kancelarii Wolf Theiss, który specjalizuje się w finansowaniu nieruchomości oraz transakcjach fuzji i przejęć.

Powrót UniCredit: nowa era, stare ambicje

UniCredit, który przez ponad dekadę był właścicielem Banku Pekao, teraz wraca do Polski w nowej, cyfrowej odsłonie. 6 października 2025 roku rebranding Aion Banku na UniCredit stał się faktem, a jego klienci zostali przeniesieni pod nową markę. Erste Bank z kolei, choć obecny na polskim rynku od lat, rozpoczyna swoją działalność w sektorze detalicznym od zera – z ambicją zbudowania silnej pozycji.

Co to oznacza dla konsumenta?

Dla klientów indywidualnych wejście dwóch silnych grup finansowych może oznaczać realne, pozytywne zmiany. Przede wszystkim należy spodziewać się spadku kosztów usług bankowych – zarówno UniCredit, jak i Erste mogą konkurować cenowo z obecnymi już w Polsce bankami, oferując atrakcyjniejsze warunki prowadzenia kont, kart czy przelewów. Ta presja może zmusić również inne banki do rewizji swoich cenników.

Konsumenci zyskają też dostęp do nowoczesnych, zintegrowanych rozwiązań. Coraz popularniejsze staną się produkty „all-in-one”, czyli konta bankowe, które oprócz podstawowych funkcji oferują również wbudowane narzędzia inwestycyjne, analizę wydatków, dostęp do kredytu czy nawet porady finansowe w czasie rzeczywistym. Poziom automatyzacji i AI również powinien się zwiększyć – jak pokazuje przykład Niemiec, gdzie N26 i ING oferują automatyczne budżetowanie, systemy analizy wydatków i sugestie oszczędności.

Co to oznacza dla dużych graczy?

Dla firm – zwłaszcza dużych podmiotów działających w skali krajowej i międzynarodowej – zmiany w sektorze bankowym na polskim rynku to możliwość skorzystania z okazji. Przede wszystkim pojawi się więcej źródeł kapitału i nowych ofert finansowania, w tym finansowania długoterminowego i inwestycyjnego, coraz częściej powiązanego z celami zrównoważonego rozwoju, ekologią i standardami ESG.

Jednocześnie można oczekiwać szerszego dostępu do międzynarodowych rynków kapitałowych, co dla spółek planujących ekspansję za granicę może oznaczać niższy koszt pieniądza, bardziej elastyczne warunki kredytowania oraz łatwiejszy dostęp do strukturyzowanych produktów finansowych. Taka konkurencja powinna również przełożyć się na stopniowy spadek marż kredytowych, zwłaszcza w segmencie korporacyjnym – podobnie jak miało to miejsce w Czechach, na Węgrzech czy w Rumunii po wejściu dużych europejskich banków.

Zarówno Erste Bank, który od lat skutecznie działa na polskim rynku, jak i UniCredit, który wraca do Polski po kilkuletniej przerwie, doskonale rozumieją specyfikę lokalnego rynku. Erste, z doświadczeniem zdobytym w regionie Europy Środkowo-Wschodniej, zna potrzeby polskich konsumentów i firm, a UniCredit, z bogatą historią na polskim rynku, ma głęboką wiedzę o lokalnych wyzwaniach. Te grupy finansowe, dysponujące nowoczesnymi technologiami, ogromnym kapitałem i międzynarodowym doświadczeniem, w doskonały sposób mogą wykorzystać zmieniający się rynek bankowy w Polsce.

Dzięki doświadczeniu UniCredit i Erste w regionie Europy Środkowo-Wschodniej, polskie spółki mogą także zyskać korzystniejsze warunki przy finansowaniu eksportu i inwestycji zagranicznych, w tym dostęp do lokalnych oddziałów tych banków, lepszą ocenę ryzyka oraz możliwość uczestnictwa w międzynarodowych konsorcjach finansujących duże projekty infrastrukturalne, energetyczne czy logistyczne.

Konkurencja nie musi oznaczać strat

Część analityków i ekspertów wskazuje, że wejście do Polski Erste Banku oraz grupy UniCredit nie wpłyną na poziom konkurencji oraz zyski obecnych już na rynku banków. Jak twierdzi Anna Lozmann, director & lead analyst w Financial Services S&P Global Ratings, bezpośrednia działalność Erste Banku w Polsce nie grozi znaczącym pogorszeniem rentowności z powodu wzrostu konkurencji w sektorze, a nowi gracze na polskim rynku bankowym mają duże możliwości osiągania zysków, m.in dzięki rosnącej gospodarce i wzrostowi zamożności społeczeństwa.

Historia nie kłamie: gdy wielcy wchodzą na rynek, marże spadają – a kapitał się rusza

Jeśli spojrzymy na doświadczenia innych krajów Europy Środkowo-Wschodniej, schemat wydaje się jasny: wejście dużej instytucji finansowej to nie rewolucja z dnia na dzień, ale systematyczna zmiana, która w ciągu 2–3 lat potrafi przestawić cały rynek. Dane historyczne pokazują, że niemal każde takie wejście kończyło się spadkiem marż kredytowych w sektorze korporacyjnym o ponad 30%. Przykład? Czechy, gdzie Erste Group ma ponad 24% udziału w rynku. Po akwizycji Česká spořitelna przez Erste Group w Czechach, marże znacząco spadły. Podobne efekty zaobserwowano po wejściu Intesa Sanpaolo na Słowację (2007) oraz UniCredit na Węgry (2002), gdzie dodatkowo rynek kredytów dla firm urósł o ponad 50% w zaledwie kilka lat.

„W Polsce, gdzie marże kredytowe dla firm w 2024 roku wynosiły około 1,7 punktów procentowych, można spodziewać się analogicznego efektu, ale to nie tylko kwestia cen” – komentuje adw. Maria Markowska-Zalewska z Wolf Theiss. – „Podobnie jak w Czechach czy na Węgrzech, oczekiwałabym nie tylko spadku marż kredytowych, ale także zwiększenia konkurencji, co mogłoby przełożyć się na lepszą dostępność finansowania dla polskich firm. W rezultacie mogłoby to otworzyć nowe perspektywy rozwoju, zwłaszcza w kontekście projektów o międzynarodowym zasięgu” – dodaje ekspertka.

Jej zdaniem obecność banków z silnym zapleczem w strefie euro może oznaczać większą zdolność syndykacyjną dla dużych projektów infrastrukturalnych – zarówno drogowych, jak i energetycznych.

To już się dzieje – w 2025 r. Erste Bank brał udział w jednej z dwóch największych transakcji refinansowania na Polskim rynku: HB Reavis ogłosił niedawno podwyższenie finansowania dla projektu Varso Place w Warszawie – z 475 mln euro do aż 510 mln euro. Do konsorcjum finansującego (w którym od początku uczestniczył Santander Bank Polska) dołączyły m.in. PKO BP i właśnie Erste Group Bank AG, który już dziś uchodzi za jednego z najaktywniejszych graczy w finansowaniu dużych projektów w Europie Środkowej. Drugim takim projektem było podpisanie refinansowania przez Cavatina Holding S.A., wiodącej grupy deweloperskiej, na kwotę 270 mln euro, w której to transakcji Erste Bank działał jako agent dla konsorcjum trzech banków. Dla rynku to jasny sygnał: apetyt na ekspansję jest realny, a Polska znajduje się wysoko na radarze europejskich gigantów.

„Oprócz spadku marż i kosztów kredytu zarówno dla klientów indywidualnych, jak i korporacyjnych oczekiwałbym także większej dostępności kapitału i międzynarodowego finansowania. Obecność na polskim rynku dwóch silnych europejskich grup finansowych związanych ze strefą euro powinna zaowocować także większymi możliwościami finansowania międzynarodowego i większą zdolnością syndykacyjną dla dużych projektów, zwłaszcza w energetyce, czy jeśli chodzi o infrastrukturę drogową i kolejową” – zauważa dr Jan Gąsiorowski z Wolf Theiss.

Historia pokazuje: zmiany są głębokie, ale rozciągnięte w czasie

Oczywiście, polski rynek bankowy w 2025 roku to zupełnie inna rzeczywistość niż ta sprzed 25 lat. Na przełomie lat 90. i 2000., wejście globalnych graczy takich jak Citibank, ING, Santander (ówczesny Bank Zachodni WBK) czy GE Money Bank miało wręcz systemowy charakter i kształtowało fundamenty nowoczesnej bankowości detalicznej w Polsce.

Wejście Citibanku (poprzez przejęcie Banku Handlowego) przyniosło m.in. wprowadzenie pierwszych międzynarodowych kart kredytowych, które wcześniej były w Polsce rzadkością. ING, który przejął Bank Śląski, odegrał kluczową rolę w rozwoju bankowości internetowej i telefonicznej, stając się jednym z pionierów cyfrowej obsługi klientów. Z kolei GE Money Bank (później przejęty przez BPH) wprowadził bardziej agresywny model sprzedaży kredytów gotówkowych i ratalnych, co wymusiło na konkurencji dostosowanie oferty i podejścia do klienta masowego.

Efekty tamtej transformacji nie były widoczne z dnia na dzień, ale już po kilku latach rynek przeszedł ogromne przeobrażenie. Konsolidacja, automatyzacja, rozwój systemów scoringowych, upowszechnienie kredytów hipotecznych i detalicznych, wszystko to miało swój początek właśnie w czasie tej pierwszej fali „wielkich wejść” zagranicznych grup bankowych.

Warto jednak pamiętać, że w tamtym czasie Polska była rynkiem wschodzącym, z bardzo ograniczonym dostępem do kredytu, brakiem zaawansowanych produktów bankowych, a nawet z niedoborami infrastruktury IT. Dziś natomiast mamy do czynienia z rynkiem o wysokim stopniu cyfryzacji, nowoczesnym systemie płatniczym (np. BLIK, który jest technologicznie bardziej zaawansowany niż wiele rozwiązań w Europie Zachodniej) i społeczeństwem finansowo świadomym.

„Krótkoterminowo możemy się spodziewać wzrostu konkurencji i większej liczby promocji, które będą skierowane do klientów indywidualnych. Długoterminowo zaś, czyli w przeciągu 2-3 lat, zmiany mogą sięgnąć głębiej, powodując zmniejszenie się marż, lepsze produkty oraz większą dostępność kapitału i większy dostęp do międzynarodowych struktur finansowania. Pokazują to przykłady innych dużych transakcji tego typu w naszym regionie, takich jak wejście Intesa Sanpaolo na Słowację, czy wcześniej pojawienie się Raiffeisen Bank International w Rumunii” – podkreśla dr Jan Gąsiorowski z Wolf Theiss.

„Polski rynek bankowy, jeśli chodzi o rozwiązania, produkty i poziom nasycenia rozwiązaniami IT, jest dziś na pewno w zupełnie innym miejscu niż 20 lat temu. Co więcej, niektóre produkty, jak choćby nasz rodzimy BLIK jest w czołówce światowej, jeśli chodzi o bezpieczeństwo i nowoczesność zastosowanych rozwiązań. Jednocześnie jednak marże bankowe w Polsce są wyższe niż średnia w krajach Europy Środkowo-Wschodniej (CEE) i UE, co widać zwłaszcza w kredytach hipotecznych. Polskie banki tłumaczą to m.in. ryzykiem prawnym i inwestycyjnym oraz kosztami dodatkowymi, takimi jak podatek bankowy. W rezultacie polskie kredyty są droższe niż np. w Czechach, mimo zbliżonego poziomu rozwoju gospodarczego” – zauważa adw. Maria Markowska-Zalewska.

Podsumowując, przyspieszony rozwój działalności nowych graczy takich jak Erste i UniCredit nie zmieni reguł gry z dnia na dzień, ale może doprowadzić do drugiej fali ewolucji, tym razem skupionej na innowacyjności, spadku kosztów finansowania, lepszym customer experience i integracji z usługami cyfrowymi państwa.

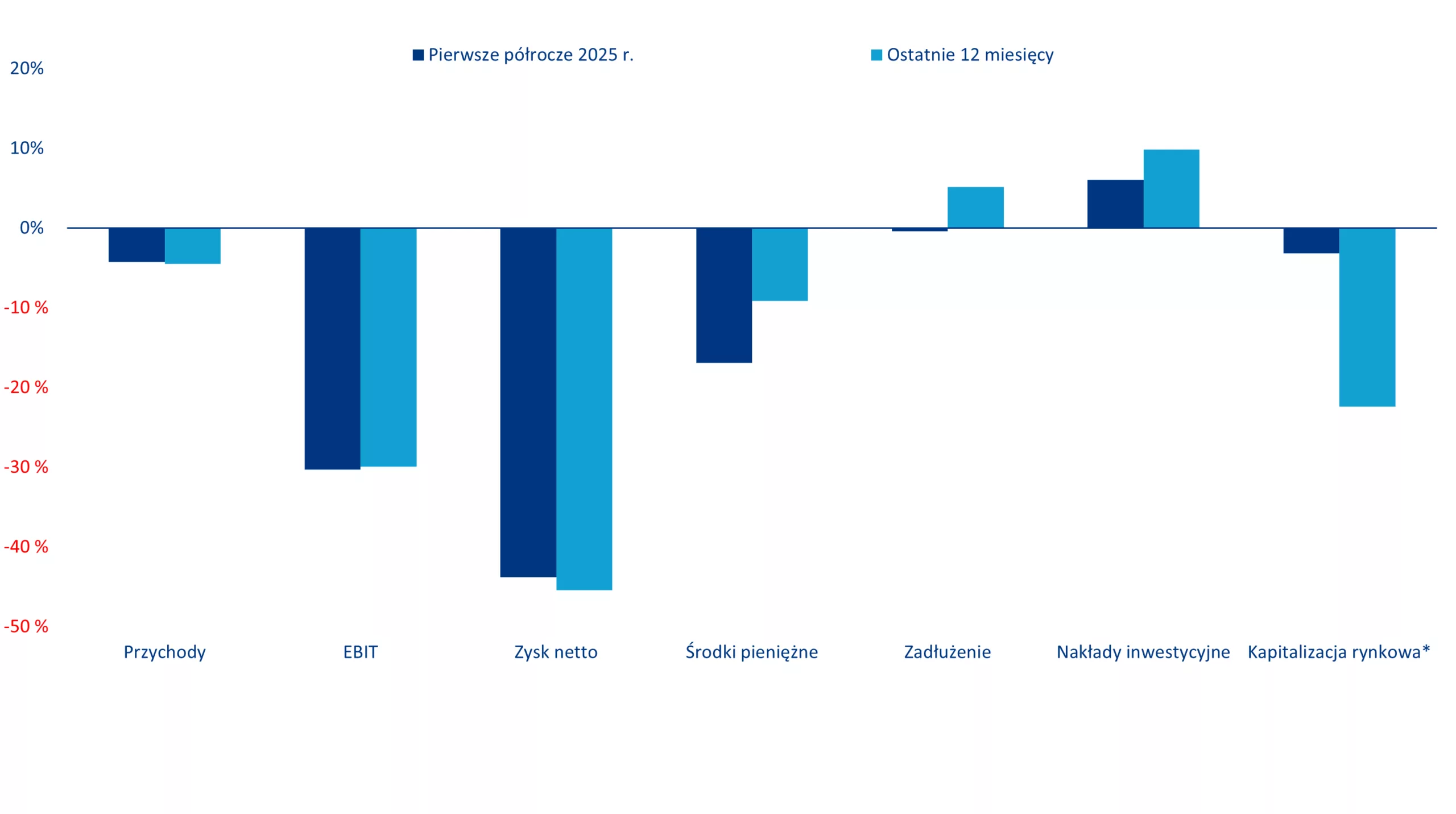

*Zmiany od początku roku i w ciągu ostatnich 12 miesięcy na koniec października 2025 r. Źródła: LSEG Datastream, Allianz Trade Research

*Zmiany od początku roku i w ciągu ostatnich 12 miesięcy na koniec października 2025 r. Źródła: LSEG Datastream, Allianz Trade Research