- Obecnie szacowany spadek wydatków na reklamę w roku 2020 wyniesie 7,5%, to mniej w porównaniu z lipcową prognozą zakładającą spadek o 9,1%

- Sytuacja na rynku polskim jest nieco gorsza – najświeższe estymacje zakładają spadek wydatków reklamowych o 9,3% względem roku poprzedniego

- Przesunięcie globalnych wydatków reklamowych w kierunku reklamy e-commerce przyczyni się do globalnego wzrostu reklamy digital o 1,4%

- Urządzenia typu Smart TV napędzają globalny wzrost wydatków na reklamę video

- Globalne wydatki na zakup powierzchni reklamowej na serwisach e-commerce wzrosną o 46% rok-do-roku

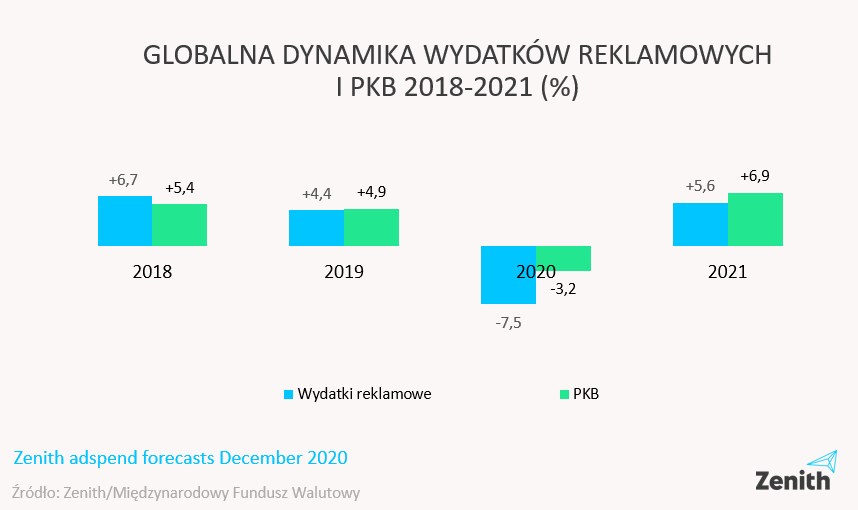

Globalny rynek reklamy po poważnym załamaniu w drugim kwartale 2020 roku, spowodowanym pandemią koronaawirusa, wróci do formy szybciej niż zakładano. Według prognozy agencji mediowej Zenith, globalne nakłady wydatków reklamowych zmniejszą się o 7,5%, do 587 mld USD w ciągu całego roku 2020. Jest to wyraźna poprawa w stosunku do prognozy z lipca, w której przewidywano spadek o 9,1%. Sytuacja na rynku polskim jest nieco gorsza – najświeższe estymacje zakładają spadek wydatków reklamowych o 9,3% względem roku poprzedniego.

Ponadto Zenith prognozuje, że globalne wydatki na reklamę wzrosną o 5,6% do 620 mld USD w 2021 roku, na co będą miały wpływ, przełożone z 2020 roku, Letnie Igrzyska Olimpijskie i Mistrzostwa Europy w piłce nożnej (UEFA). Niestety, pomimo tak istotnej zmiany, nie uda się osiągnąć wyniku z 2019 roku, kiedy to światowe wydatki na reklamę wyniosły 634 mld USD. Według szacunków agencji mediowej Zenith będzie to możliwe dopiero w 2022 roku, kiedy nakłady reklamowe wzrosną o 5,2% i osiągną poziom 652 mld USD, przekraczając wynik z roku 2019 o 18 mld USD. Oznacza to jednak, że sytuacja związana z pandemią będzie kosztowała światowy rynek reklamy około 70 mld USD, o tyle bowiem niższa jest obecna prognoza Zenith na 2022 rok, od szacowanego wyniku na ten okres sprzed pandemii.

Powyższe szacunki zostały wykonane przy założeniu, że gospodarka światowa rozpocznie trwałą odbudowę po wprowadzeniu w 2021 roku szczepionek przeciw COVID-19, jednak prognozy te są obarczone dużą niepewnością co do tempa tych zmian.

Transformacja cyfrowa polega na szybkim przesuwaniu budżetów na reklamę w kanale digital

Zenith przewiduje, że globalne wydatki na reklamę cyfrową wzrosną o 1,4% w 2020 roku, a tym samym zwiększą swój udział w całkowitych wydatkach na reklamę do poziomu 52%, w porównaniu z wynikiem 48% w 2019 roku. Pandemia wymusiła na markach przyspieszenie transformacji cyfrowej. e-Commerce okazał się istotnym narzędziem utrzymywania relacji z istniejącymi klientami, niwelowania strat w sprzedaży w sklepach, a nawet pozyskiwania zupełnie nowych klientów. Euromonitor International przewiduje, że kategoria zakupów online wzrośnie w tym roku o 25%, podczas gdy sprzedaż w sklepach stacjonarnych spadnie o 5%. Marki zwiększyły swoje wydatki na media cyfrowe w celu promowania i napędzania ruchu na własnych stronach e-commerce oraz partnerów handlowych. Do tych celów szczególnie przydatne okazały się działania search oraz inwestycje w media społecznościowe, które wzrosły odpowiednio o 8% i 14% w skali globalnej.

Wydaje się, że trend wzrostu znaczenia e-commerce powinien się utrzymać także, gdy świat zacznie wychodzić z pandemii koronaawirusa. Teraz, gdy pod wpływem presji, marki doceniły wartość cyfrowej transformacj, prawdopodobnie z entuzjazmem będą ją kontynuować, przeznaczając jeszcze większą część swojego budżetu na reklamę digital. Zenith przewiduje, że do 2023 roku reklama cyfrowa będzie stanowić 58% światowych wydatków na reklamę.

Reklama na urządzeniach typu Smart TV rekompensuje wzrost subskrybcji kanałów VOD

Już od kilku lat obserwujemy stałą tendencję zmian oglądalności TV, ale w 2020 roku nastąpiła prawdziwa rewolucja. Internetowe platformy wideo zyskały na długoterminowym wzroście świadomości i popytu. Zmuszeni do spędzania znacznie więcej czasu w domu, konsumenci zaczęli korzystać z istniejących i znanych już wcześniej platform SVOD, takich jak Netflix, który w pierwszej połowie roku zyskał 25 milionów nowych abonentów. Konsumenci nie unikali również nowości na rynku, takich jak Disney+, który dzięki temu osiągnął swój pięcioletni cel wzrostu w ciągu zaledwie dziewięciu miesięcy.

Co ważne, dla reklamodawców, którzy nie mają dostępu do platform SVOD, popyt na reklamę wideo na żądanie (AVOD – serwisów z programami telewizyjnymi oglądanymi za darmo, w zamian za obejrzenie reklam) jest jeszcze większy, zwłaszcza na odbiornikach telewizyjnych z funkcją Smart TV. Od stycznia do kwietnia 2020 r. zasięg usług SVOD w USA wzrósł o 5%, natomiast AVOD, zwiększył się o 9% do 58,5 mln gospodarstw domowych, czyli 48% ogółu.[1]

AVOD łączy w sobie telewizję premium z możliwościami targetowania danych w ramach reklamy cyfrowej. Oferuje wysoką oglądalność reklam oraz duży zasięg wśród młodych widzów, których raczej nie są odbiorcami tradycyjnej telewizji. Jeśli ten wzrost będzie postępował w ciągu najbliższych lat, to AVOD będzie stanowił powód do utraty widzów przez SVOD oraz tym samym pomoże napędzić średni roczny wzrost wydatków na reklamę wideo w internecie nawet o 8,4% w latach 2020-2023.

„Teraz jest właściwy czas dla marek, aby inwestować w telewizję z internetem, która oferuje masowy zasięg na kluczowych rynkach. Mareterzy powinni wykorzystywać ją zarówno do budowania marki, jak i do zwiększania zasięgów, dzięki jej wysokiej rozpoznawalności reklam oraz szerokich możliwościach w zakresie targetowania i śledzenia, aby zwiększyć świadomość na temat marki, i przy okazji, konwersję sprzedaży.” – powiedział Christian Lee, Globalny Dyrektor Zenith.

Widoczny wzrost popytu na powierzchnię reklamową w ekosystemie e-commerce (retailer media)

Tegoroczny wzrost znaczenia e-commerce przyczynił się do gwałtownego zwiększenia popytu na reklamy display lub search, które pojawiają się na platformach retailerów i kierują użytkowników do produktów, które można tam kupić. Jest to kanał o ugruntowanej pozycji w Chinach, natomiast w innych krajach jest stosunkowo nowy. Promując produkty w miejscu zakupu, działa on bardziej jak ekspozycje w sklepie niż tradycyjna reklama zewnętrzna, a marki zazwyczaj płacą za to z budżetów handlowych przeznaczonych na negocjacje z detalistami, a nie z budżetów marketingowych. Kanał ten może zatem rozwijać się bez kanibalizowania dotychczasowych wydatków na reklamę. Głównym dostawcą powierzchni reklamowej w ekosystemie e-commerce dla reklamodawców poza Chinami jest Amazon, a jego przychody w 2020 roku wzrastały o ponad 40% rok do roku w każdym kwartale.

Powierzchnia reklamowa e-commerce (retailer media) ma ogromny potencjał wzrostu w skali globalnej, biorąc pod uwagę, że ich udział w rynku poza Chinami (3%) był mniejszy niż jedna szósta jej udziału w rynku w Chinach (19%) w ubiegłym roku. Zenith szacuje, że reklamodawcy wydali 35 mld USD na media detaliczne w 2019 roku, a w 2020 roku wydadzą 51 mld USD, co stanowi wzrost o 46% rok do roku.

„Platformy detaliczne napędzają swój rozwój, wywierając presję na marże marek. Ich nacisk na dolne wojny cenowe oraz zwiększone doświadczenia konsumentów, powoduje, że korzystają konsumenci, podczas gdy marki ponoszą koszty” – mówi Ali Nehme, Globalny dyrektor ds. handlu, Publicis Groupe. „W tym scenariuszu marki muszą uelastycznić własną siłę, wybierając partnerów detalicznych, którzy oferują wartość, którą można udowodnić przez przejrzyste dane i pomiary, a także możliwość dotarcia do konsumentów, którzy będą napędzać bardzo potrzebny wzrost tej kategorii„.

Region Azji i Pacyfiku oraz Europa Środkowo-Wschodnia na drodze do ożywienia gospodarczego

Zenith przewiduje, że w 2021 roku wydatki reklamowe powrócą do poziomu z roku 2019 zarówno w regionie Azji i Pacyfiku, jak i w Europie Środkowo-Wschodniej. Sprawne opanowanie pandemii COVID-19 na wielu rynkach Azji i Pacyfiku ograniczyło szkody gospodarcze i przygotowało region na szybką odbudowę w 2021 roku. Kraje Europy Środkowej i Wschodniej generalnie ucierpiały bardziej, ale ich rynki reklamy są mniej rozwinięte – stanowią 0,4% PKB w porównaniu z 0,7% w regionie Azji i Pacyfiku – i mają szybszą podstawową stopę wzrostu. Według prognozy agencji mediowej Zenith, wydatki w obu regionach skurczą się o 6% w 2020 r., z kolei w 2021 r. wzrosną o 7%.

Ameryka Północna wypadła w tym roku lepiej niż jakikolwiek inny region, a Zenith prognozuje, że w 2020 r. nakłady reklamowe zmniejszą się tam zaledwie o 5,3%, jendak częściowo wynika to z bardzo dużych wydatków politycznych w okresie poprzedzającym wybory prezydenckie w USA. Brak wydatków związanych z polityką sprawi, że porównanie będzie trudniejsze w 2021 roku, kiedy przewidywany jest wzrost tylko o 3,3%. W 2022 roku, gdy Ameryka Północna powróci do poziomu wydatków sprzed pandemii, nakłady reklamowe powinny wzrosnąć o 4,5%.

Z kolei, prognozy dla Europy Zachodniej, Ameryki Łacińskiej oraz Bliskiego Wschodu i Afryki Północnej (MENA) przewidują w tym roku spadek wydatków odpowiednio o 12,3%, 13,8% i 20,0%. Spośród wyżej wymienionych, Zenith spodziewa się najszybszego ożywienia gospodarczego w Ameryce Łacińskiej, która jest kolejnym słabo rozwiniętym regionem pod względem reklamowym, ale z najszybszym długoterminowym wzrostem z trzech, który w 2022 r. przekroczy poziom wydatków z 2019 roku. Europa Zachodnia powróci do poziomu wydatków z 2019 dopiero w 2023 roku. Natomiast Bliski Wschód i Afryka Północna zmniejszają swój wkład w reklamę od lat w wyniku konfliktów, niestabilności politycznej i zmieniających się cen ropy naftowej, które pandemia tylko pogłębiła. Zenith prognozuje, że wydatki na reklamę w 2023 roku będą tam nadal o 4,1% niższe niż w 2019 r.

„Globalny rynek reklamowy odradza się z poziomu osiągniętego w drugim kwartale tego roku. Perspektywa wprowadzenia skutecznych szczepionek daje nam pewność, że wzrost wydatków na reklamę utrzyma się w 2021, a w 2022 roku rynek powróci do poziomu z 2019” – powiedział Jonathan Barnard, szef działu prognoz agencji Zenith.

[1] comScore, ‘State of OTT’, Czerwiec 2020