Małe firmy transportowe domagają się likwidacji dopłat przez państwo do autobusowych biletów ulgowych, szczególnie dotyczy to Polskiego Busa. Dla konkurencji rynkowej byłoby złe, gdyby ministrowie decydowali arbitralnie, która firma powinna takie dopłaty otrzymywać.

– Strategia przygotowana przez wicepremiera Morawieckiego mówi o poprawie dostępności transportowej kraju, a taki arbitraryzm byłby tego zaprzeczeniem – mówi Rafał Trzeciakowski z FOR.

Spór o dopłaty do autobusowych biletów ulgowych

Trójmiasto inwestuje w szybszą kolej

250 mln zł planuje zainwestować w w wymianę taboru PKP Szybka Kolej Miejska w Trójmieście. Projekt ma być zrealizowany do 2020 r. Więcej w materiale video.

Co wynika z decyzji Moody’s o ratingu dla Polski

Ratingi dla Polski są szczególnie niebezpieczne ze względu na decyzje inwestorów długoterminowych, którzy patrząc na mapę świata zastanawiają się gdzie lokować produkcję i tworzyć miejsca pracy.

– Przy każdej zmianie ratingu koncentrujemy się na skutkach dotyczących inwestorów portfelowych, bo przy obniżce będziemy musieli więcej płacić jako podatnicy za sfinansowanie polskiego długu, ale ważniejsze skutki dotyczą reakcji inwestorów długoterminowych – mówi w rozmowie z MarketNews24 Grzegorz Ogonek z XTB.

Metro w Sofii czeka na wagony z Polski

Do końca 2018 r. Newag z Nowego Sącza produkować będzie wagony dla metra w stolicy Bułgarii. Dostawa dotyczy 30 pojazdów, a przychody z tego kontraktu szacowane są na 59 mln euro. Są to takie same składy pociągów, jak te znane z warszawskiego metra.

Podobnie jak w Warszawie, kontrakt w Sofii realizowany jest w konsorcjum z Siemensem. Dla warszawskiego metra Newag jak dotąd wyprodukował 35 pojazdów.

W Polsce mamy dwóch znanych producentów bardzo nowoczesnego taboru transportowego. To nowosądecki Newag i bydgoska Pesa. O przewagach konkurencyjnych Newagu w rozmowie z MarketNews24 mówi Józef Michalik, wiceprezes Newag SA.

Po 1 000 000 000 000 euro QE! Jubileusz Europejskiego Banku Centralnego.

wrzesień 09, 2016 12:04

16 miesięcy temu został wprowadzony program luzowania ilościowego w Europe. Od jego startu Europejski Bank Centralny wpompował w obligacje rządowe oraz korporacyjne ponad 1 bilion euro. Jest to kwota, o której nikomu się nie śniło. Inaczej:

- 1 Bilion Euro to więcej niż PKB polskiej gospodarki

- 1 Bilion Euro to więcej niż wartość 18 państw wchodzących w skład Unii Europejskiej

- 1 Bilion Euro to ….

Podsumowując, jest to bardzo duża kwota.

Skutki 16 miesięcznego QE.

Głównym celem wprowadzenia programu QE było pobudzenie wzrostu gospodarczego oraz powrót inflacji w okolicę celu wynoszącego 2%. W II kwartale PKB strefy euro wzrosło o 1.6 procent r/r, natomiast inflacja w sierpniu wyniosła zaledwie 0,2 proc. r/r (prognozowano wzrost na poziomie 0,3 proc.) Jeżeli przyjrzymy się prognozie PKB na 2017 rok, to również nie wyglądają optymistycznie.

Źródło: Bloomberg

Podczas gdy bilans Europejskiego Banku Centralnego rośnie jak na drożdżach to, prognoza rozwoju Unii Europejskiej od samego początku 2016 roku jest obniżana. Spadła z poziomu 1.70 proc. do 1.20 proc.

Natomiast spoglądając na prognozę inflacji, która ma być w Unii Europejskiej za 5 lat możemy dojść do ostatecznego wniosku – program nie działa.

Na powyższym wykresie przedstawiono inflację jakiej inwestorzy spodziewają się za pięć lat. Warto zauważyć, że znajduje się poniżej 2% celu banku europejskiego.

W mojej opinii celem EBC nie jest inflacja oraz wzrost gospodarczy, ale uratowanie niektórych Państw Strefy Euro przed bankructwem. Nadmierny popyt na obligację doprowadził do sytuacji, gdzie bardzo zadłużone rządy mogą kontynuować swoją ekspansję bardzo niskim kosztem.

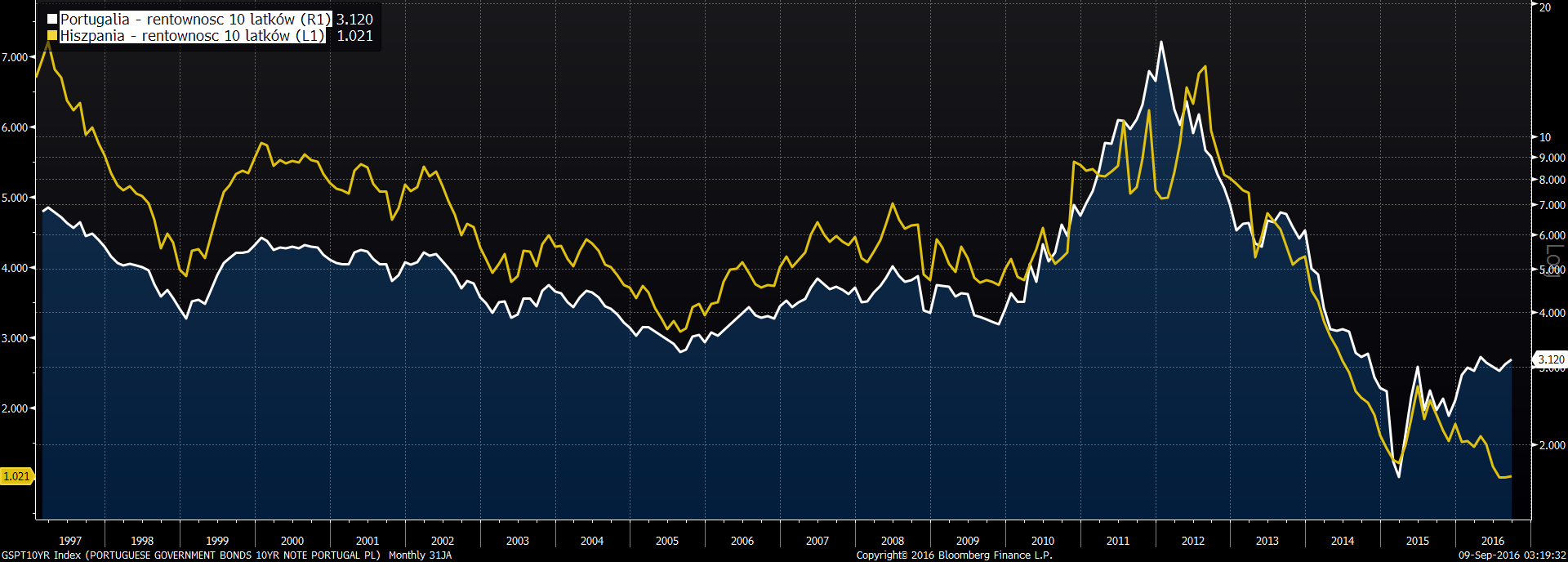

Świetnym przykładem może być tutaj Hiszpania oraz Portugalia. Rentowność 10 letnich obligacji tych państw jest najniższa w historii.

Gdyby Europejski Bank Centralny nie zwiększył podaży euro oraz nie rozpoczął skupu obligacji rządowych, to Strefy Euro już by nie było. Jeżeli założymy, że ECB zakończy skup obligacji, to po kilku latach niektóre państwa po raz kolejny wpadną w kłopoty i po raz kolejny będzie potrzebne nowe QE. Dlatego też uważam, że głównym powodem wprowadzenia QE było : PRZETRWANIE.

Skup obligacji rządowych doprowadził również do większego wypaczenia rynku niż myślimy, bowiem rentowność niektórych z nich jest ujemna. Oznacza to, że pożyczając komuś pieniądze należy do tego dopłacić. Najgorsze jest to, że również rentowność niektórych obligacji korporacyjnych spadała poniżej zera. Co to oznacza? Firmy emitujące nowy dług są za niego wynagradzane, otrzymują odsetki od zapożyczonego kapitału. Idąc dalej tym śladem, przedsiębiorstwa mogą zarabiać na zaciąganiu nowego długu, a nie na realnej działalności. Czy w takich warunkach praca ma jakikolwiek sens?

Kilka słów na koniec.

Obecny kształt polityki monetarnej ECB przypomina politykę pieniężną Państw III świata. Ostatecznym skutkiem takiego działania przeważnie była hiperinflacja oraz upadek waluty. Na dzień dzisiejszy upadek euro wydaje się bardzo odległym terminem, jednakże zbliża się o wiele szybciej niż myślimy.

Mateusz Groszek

Analityk Rynków Finansowych

Największy spadek zapasów ropy naftowej od 17 lat

Ceny ropy naftowej zyskały ponad 1 USD za baryłkę, po tym jak zapasy amerykańskiej ropy naftowej spadły aż o 14,5 mln baryłek. Był to największy spadek zapasów odnotowany przez rządową agencję EIA od stycznia 1999 roku. Kontrastował on znacznie z przewidywanym przez analityków wzrostem o 900 tys. baryłek. Przyczyną tak znacznych dysproporcji pomiędzy oczekiwaniami i faktycznymi wynikami był tropikalny huragan Hermine, który zdewastował pod koniec sierpnia Zatokę Meksykańską. Panujący przez kilka dni sztorm wstrzymał dostawy surowca do tamtejszych rafinerii. Import spadł w zeszłym tygodniu aż o 1,85 milionów baryłek dziennie, czyli prawie 13 milionów tygodniowo, a rafinerie musiały to nadrobić korzystając głownie z zapasów. Tym można tłumaczyć tak znaczny spadek zapasów, który najprawdopodobniej będzie zjawiskiem jednorazowym. Dlatego też ceny ropy naftowej WTI zyskały wczoraj jedynie około 2 proc., a dziś ropa tanieje handlując już poniżej 47 dolarów za baryłkę. Ropa Brent również zyskała wczoraj powyżej 2 proc., przebijając na chwilę psychologiczny poziom 50 dolarów za baryłkę, ale dziś już tanieje w kierunku 49 dolarów za baryłkę.

W dniu dzisiejszym złoty handluje stabilnie do głównych walut w oczekiwaniu na decyzję agencji Moody’s w sprawie ratingu polskiego długu. Można spodziewać się, iż agencja utrzyma jednak rating na trzymanym od ponad 10 lat inwestycyjnym poziomie A2, natomiast najprawdopodobniej podtrzyma jego negatywną perspektywę. W obniżkę ratingu nie wierzy też polski złoty, który w tym tygodniu umocnił się o kilka groszy do większości walut. W oczekiwaniu na rewizję ratingu para EURPLN handluje w pobliżu poziomu 4,33, para USDPLN w pobliżu poziomu 3,84, para CHFPLN w pobliżu 3,95, a para GBPPLN w pobliżu 5,11. Natomiast polskie indeksy giełdowe kontynuują wczorajsze spadki, a WIG 20 traci już ponad 1,3 proc. oddalając się znacznie od poziomu 1800 punktów. Na indeksie ciążą głównie akcje spółek energetycznych, banków i KGHM.

Indeks Hang Seng, giełdy z Hong Kongu, urósł dziś do najwyższego od roku poziomu powyżej 24 tys. punktów. Indeks ten rośnie już siódmy dzień z rzędu ze względu na możliwość dalszego napływu kapitału z Chin. Chiński regulator rynku ogłosił wczoraj wieczorem, iż chińscy ubezpieczyciele mogą kupować akcje spółek z Hong Kongu przy pomocy giełdy z Szanghaju. Spółka będąca właścicielem tutejszej giełdy, Hong Kong Exchanges & Clearing Ltd., zyskała dziś na tych informacjach aż 7,4 proc.

Andrzej Kiedrowicz

Chief Operating Officer

KOI Capital

Analiza WIG20, DAX i S&P500 – 9.09.2016

Obejrzyj nasz materiał wideo „Analiza indeksów: WIG20, DAX i S&P500”. Znajdziesz w nim komentarz Pawła Danielewicza dotyczący wybranych indeksów giełdowych.

Przegrana z Portugalią kosztowała 30-40 mln euro

Kluby piłkarskie po sukcesie na Euro 2016 wydały na transfery polskich piłkarzy ponad 100 mln euro, a ten wynik mógłby być jeszcze lepszy gdyby Polska pokonała Portugalię w walce o półfinał mistrzostw.

– Gdybyśmy wygrali z Portugalią w ćwierćfinale Euro 2016 polscy zawodnicy mogliby być warci o 30-40% więcej co przekłada się na sumaryczną kwotę transferu na poziomie 30-40 mln euro – mówi agencji MarketNews24 Wojciech Szaniawski z Arskom Group.

Polska reprezentacja piłki nożnej na ostatnim turnieju mistrzostwa europy dotarła do fazy ćwierćfinałów. Do awansu do półfinału zabrakło niewiele. 91% badanych przez Arskom Group Polaków wierzyło, że Polacy pokonają Portugalię w batalii o półfinał mistrzostw.

Ostatnie transfery klubowe reprezentantów:

- Arkadiusz Milik: z Ajaxu Amsterdam do Napoli za 32 mln euro

- Grzegorz Krychowiak: z Sevilli do Paris Saint-Germain za 26 mln euro

- Piotr Zieliński: z Udinese Calcio do Napoli za 20-23 mln euro

- Kamil Glik: z Torino do AS Monaco za 11 mln euro

- Bartosz Kapustka: z Cracovii do Leicester City za 5,5 mln euro

- Jakub Błaszczykowski: z Borussii Dortmund do VfL Wolfsburg za 5 mln euro

- Karol Linetty: z Lecha Poznań do Sampdorii Genua za 3,2 mln euro

- Maciej Rybus: z Tereka Grozny do Olympique Lyon na zasadzie wolnego transferu

Niedoszłe transfery:

Artur Jędrzejczyk (Kubań Krasnodar); Michał Pazdan (Legia Warszawa); Kamil Grosicki (Stade Rennais)

EBC stawia na wait-and-see

wrzesień 09, 2016 09:45

Wczoraj odbyło się posiedzenie Europejskiego Banku Centralnego. Bank nie zdecydował się na żadne zmiany w dotychczasowej polityce pieniężnej. Posiedzenie EBC przypominało środową decyzję NBP, czy ostanie posiedzenie Rezerwy Federalnej. Obecnie banki przyjęły taktykę wait-and-see, czyli obserwują skutki prowadzonej polityki.

Decyzja EBC była pewnym zaskoczeniem dla rynku, który spodziewał się zmian w programie QE. Jednak bank nie zdecydował się na taki ruch, ale pozostawił otwartą furtkę do zmiany prowadzonej polityki na grudniowym posiedzeniu. Euro początkowo zareagowało silnym umocnieniem, ale rynki szybko sobie przypomniały, że EBC szybko może wrócić do dalszego luzowania polityki pieniężnej i wspólna waluta oddała cześć wzrostów.

Prawdopodobieństwo zmian stóp procentowych w strefie euro

Źródło: Bloomberg

Sytuacja na PLN?

Wrzesień przyniósł pewne odreagowanie na parach z polskim złotym. Po słabych danych z amerykańskiej gospodarki szanse na podwyżkę stóp procentowych za oceanem spadły praktycznie do zera, co poprawia atmosferę na rynkach i również sprzyja naszej walucie. Niemniej jednak wydaje się, że Rezerwa Federalna nie zmieni swojej retoryki i do końca roku inwestorzy będą zapewniani o konieczności dalszych podwyżek stóp procentowych w USA. Ponadto przed nami wybory prezydenckie w tym kraju. Kontrowersyjny kandydat Republikanów Donald Trump wysuwa się na prowadzenie w najnowszych sondażach. Z pewnością rodzi to obawy inwestorów, gdyż jedynie wygrana Hilary Clinton jest gwarantem pozostania status quo, a rynki nie lubią być zaskakiwane.

Wyżej wymienione czynniki mogą spowodować mocniejszy ruch spadkowy na giełdach w Stanach Zjednoczonych, a to przełoży się na ucieczkę kapitału od pozostałych bardziej ryzykownych aktywów, czyli również polskiego złotego. Nasza waluta do końca roku powinna być nieco tańsza do euro i franka szwajcarskiego, a prawdopodobnie najwięcej straci do dolara amerykańskiego, który powinien wrócić do łask inwestorów przez perspektywę podwyżek stóp procentowych w Stanach Zjednoczonych.

Bartosz Zawadzki

Dyrektor

Dział Strategii Rynkowych i Analiz

Europejski Bank Centralny nie zaskoczył

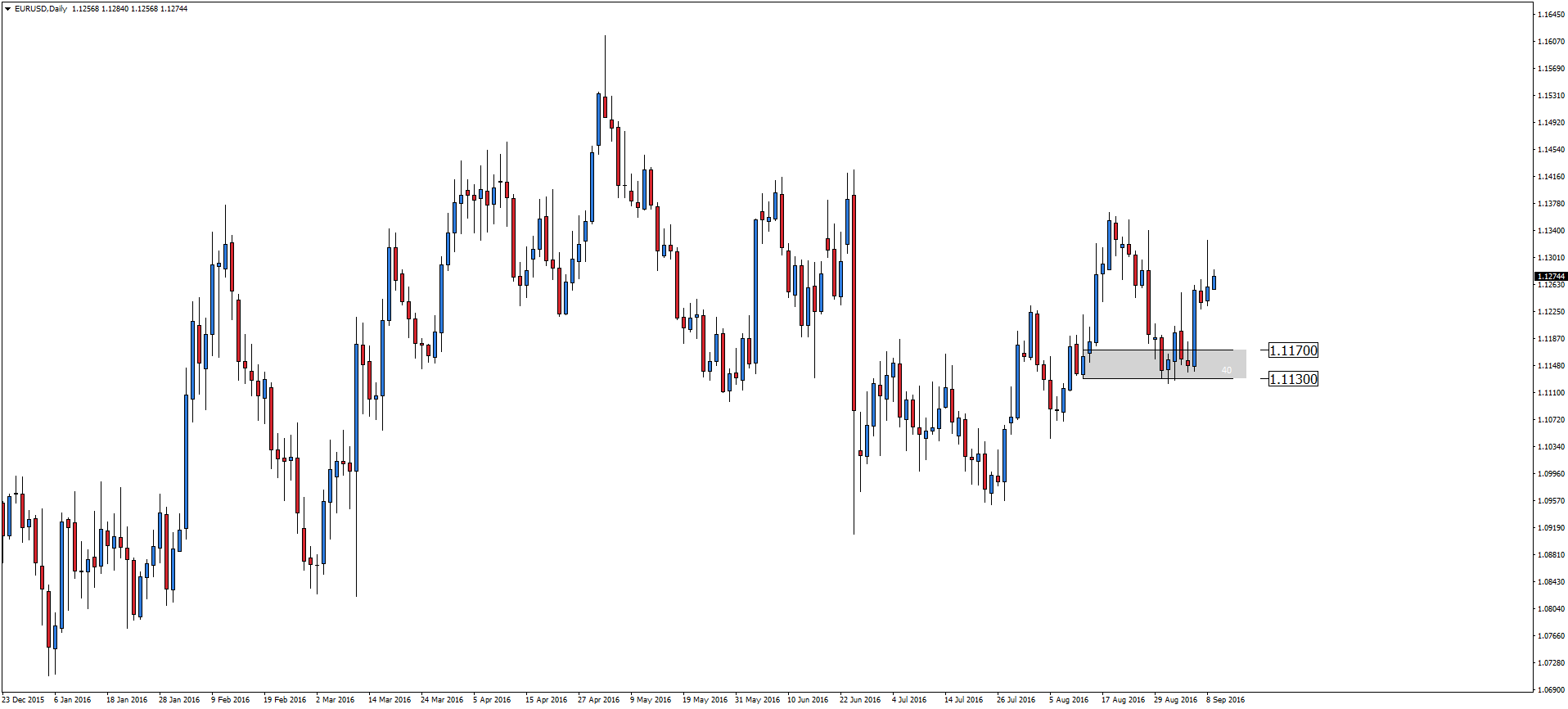

Wczorajszego dnia ECB nie zdecydowało się na modyfikację programu QE. Co więcej, Mario Draghi stwierdził, że ECB w ogóle nie rozmawiał na ten temat. Takie stwierdzenie rozczarowało rynek, co przełożyło się na spadku niemieckiego indeksu DAX 30 oraz do umocnienia euro na szerokim rynku. Na wczorajszej konferencji Mario Draghi był bardzo mało rozmowny na temat przyszłej polityki monetarnej.

Wszystko to przełożyło się ostatecznie na umocnienie euro względem dolara amerykańskiego. Na wykresie dziennym strefa popytu 1.113-1.117 została obroniona, bazowym scenariuszem pozostanie zatem kontynuacja obecnych wzrostów w okocę 1.1350.

Mateusz Groszek

Analityk Rynków Finansowych

Enter Air zapowiada modernizację floty samolotów

Spółka lotnicza Enter Air podczas pierwszych sześciu miesięcy 2016 roku zarobiła na czysto 11,5 mln zł. O 16,5 proc. wzrósł zysk operacyjny, chociaż przychody spadły. Jak zapowiada Andrzej Kobielski, członek zarządu przewoźnika czarterowego, w przyszłym roku firma będzie kontynuować modernizację i rozwój floty.

– Pierwsze półrocze w dość istotnej części już za nami, podobnie jak dwa pierwsze miesiące drugiej połowy roku, które okazuje się jednym z najbardziej istotnych w pracy przewozowej naszej spółki – zauważa w rozmowie z agencją informacyjną Newseria Inwestor Andrzej Kobielski, członek zarządu ds. handlowych w Enter Air. – Spodziewamy się, że drugie półrocze będzie równie dobre, jeśli chodzi o założenia budżetowe i ich realizację.

Działający od 2009 roku, notowany na warszawskiej giełdzie od grudnia ubiegłego roku Enter Air jest największą czarterową polską linią lotniczą. Przedsiębiorstwo obsługuje połączenia na rzecz polskich i zagranicznych biur podróży, latając do ponad trzydziestu krajów: od Islandii i Portugalii po Kenię i Tajlandię. W 2014 roku na pokładach Enter Air podróżowało 1,5 mln pasażerów, z czego 1,2 mln z i do Polski.

Spółka ma sześć baz operacyjnych: w Warszawie, Poznaniu, Wrocławiu, Katowicach, Paryżu oraz Manchesterze. W pierwszym półroczu tego roku przychody firmy wyniosły 286 mln zł i były niższe o 7,9 proc. niż w tym samym okresie rok wcześniej. Zysk operacyjny przedsiębiorstwa wzrósł jednak o 16,5 proc. (2,6 mln zł) i wyniósł 18,481 mln zł wobec 15,8 mln zł w pierwszym półroczu 2015 roku. Spółka zarobiła na czysto 11,5 mln zł.

– Było więc trochę lepiej, niż zakładaliśmy, co bardzo nas cieszy – wskazuje Andrzej Kobielski. – Tym bardziej że początek sezonu był dość niespokojny, biorąc pod uwagę to, co wydarzyło się w Turcji i Afryce Północnej.

Flota przedsiębiorstwa obecnie składa się z dziewiętnastu samolotów i przed sezonem letnim, jak informuje Andrzej Kobielski, powiększyła się o dwie dodatkowe maszyny – Boeingi 737 i 800.

– To są największe samoloty, którymi dzisiaj dysponujemy – wyjaśnia Andrzej Kobielski. – W przyszłym roku będziemy starali się utrzymać zbliżoną liczbę foteli, które obecnie mamy w ofercie. Będziemy się jednak starali utrzymać nasze założenia. Pod koniec 2017 roku ma do nas dołączyć pierwszy z nowych Boeingów 737 i 800, które otrzymamy bezpośrednio od producenta.

W przyszłym roku, jak zapowiada Andrzej Kobielski, przedsiębiorstwo będzie przede wszystkim zbierać profity z wcześniejszych inwestycji.

– Przyszłoroczne zamówienia w tej chwili mamy zamknięte, jeszcze trwają drobne negocjacje z naszymi zagranicznymi partnerami – precyzuje Andrzej Kobielski. – Sądzimy, że w najbliższych tygodniach powinniśmy mieć pełen obraz tego, co będzie się działo w 2017 roku. Przy naszej bardzo prostej strukturze cena paliwa niezmiennie jest jednym z najbardziej istotnych czynników kształtujących obroty. Obecnie wydaje się ona stabilna i nie budzi naszych niepokojów.

Branża handlowa w zadyszce. Wyniki finansowe spółek za pierwsze półrocze były mieszane z przewagą rozczarowań

Obłożona nowym podatkiem branża handlowa notuje gorsze wyniki finansowe. Zysk spółki Eurocash spadł o ponad 15 proc., Emperia zarobiła mniej o prawie połowę. Zdaniem Michała Karczewskiego z Biura Maklerskiego banku BGŻ BNP Paribas przyczynił się do tego spadek wartości złotego wobec głównych walut, głównie dolara i euro.

– Ogłoszone ostatnio wyniki finansowe sektora handlowego były mieszane – wskazuje w rozmowie z agencją informacyjną Newseria Inwestor Michał Karczewski, analityk rynku papierów wartościowych Biura Maklerskiego banku BGŻ BNP Paribas. – Drugi kwartał dla spółek zajmujących się taką działalnością był raczej średni.

Inwestorów rozczarowały, jak zauważa Michał Karczewski, wyniki finansowe spółki Eurocash (właściciela takich marek jak Delikatesy Centrum czy Cash & Carry). W drugim kwartale przychody przedsiębiorstwa wyniosły 5 341 mln zł i były o 3,1 proc. wyższe niż rok wcześniej. Spółka jednak zarobiła na czysto (zysk netto) 52,5 mln zł, o 15,4 proc. mniej niż przed rokiem.

– Spółka w dalszym ciągu się restrukturyzuje, pracując przede wszystkim nad optymalizacją otwartych w ubiegłym roku hurtowni Cash & Carry – tłumaczy Michał Karczewski. – Stopień nasycenia rynku tymi placówkami jest dosyć znaczny, więc zdobywanie nowych klientów jest coraz trudniejsze i więcej czasu potrzeba, by nowo otwarta hurtownia doszła do poziomu break even czy rentowności. W pierwszym półroczu mamy także spowolnienie w Delikatesach Centrum. Zawirowania związane z podatkiem od sieci detalicznych, gdy nie było wiadomo, czy sieci także będą objęte taką daniną, wstrzymywała decyzje franczyzobiorców. To dwa główne czynniki wpływające negatywnie na wyniki. Zarząd podkreślał także silną konkurencyjność na rynku handlowym.

Na rynku detalicznym bardzo istotnym czynnikiem nierzadko decydującym o zysku są ceny żywności. Jak zauważa Michał Karczewski, od pewnego czasu można zaobserwować ich wzrost.

– Na rynku hurtowym proces ten jest wolniejszy, konkurencja także waży na wynikach Eurocashu – precyzuje Michał Karczewski. – Zarząd poinformował, że w trzecim kwartale nie spodziewa się poprawy sytuacji. Jest ona możliwa dopiero pod koniec roku. Kolejne przejęcia, na przykład przedsiębiorstwa EKO Holding, pozytywnie będą wpływać na wyniki. Oczekiwania i prognozy całorocznych wyników zostaną jednak zapewne obniżone.

Nieco lepiej w sektorze handlowym radzi sobie Emperia, której wyniki były zgodne z oczekiwaniami analityków. Przychody ze sprzedaży przedsiębiorstwa po pierwszym półroczu wyniosły 1,2 mld zł wobec 382 mln zł przed rokiem. Spółka jednak zarobiła tylko 18,37 mln zł, o prawie połowę mniej niż w pierwszym półroczu ubiegłego roku (29,07 mln zł).

– Widać, że zaczynają procentować poczynione w zeszłym roku działania, przede wszystkim przyspieszenie rozwoju sieci – wyjaśnia Michał Karczewski. – Mieliśmy ciekawe informacje dotyczące tego, że spółka poszukuje parterów do potencjalnej współpracy podczas ewentualnych większych przejęć. Zarząd widzi, że marka Stokrotka rozwija się bardzo dobrze i chciałby ten proces przyśpieszyć. Trzeba jednak pamiętać o tym, że jest pułap rozwoju organicznego. Na tym rynku liczy się przede wszystkim skala działalności, więc dokonanie dopiero większych przejęć przy współudziale partnerów albo emisji akcji, obligacji dałyby dopiero pozytywne efekty.

Wyniki finansowe spółek handlujących w detalu odzieżą oraz obuwiem także były mieszane. Niektóre przedsiębiorstwa jak na przykład LPP rozczarowały. W całym pierwszym półroczu br. grupa zanotowała 24,2 mln zł skonsolidowanego zysku netto wobec 99,3 mln zł rok wcześniej.

– Na tego detalistę bardzo negatywnie wpływa kurs dolara, który obniża marże, natomiast w br. widzimy także pewną presję na wzrost wynagrodzeń, przez co EBITDA podwójnie była pod presją i dość mocno spada rok do roku – tłumaczy Michał Karczewski. – Zresztą w przypadku większości spółek detalicznych w drugim kwartale widzieliśmy zarówno negatywny wpływ progresu pensji, jak i osłabienia złotego względem euro, które negatywnie wpływa na wysokość czynszów, które w centrach handlowych z reguły rozliczane są w tej walucie.

Pozytywnym zaskoczeniem okazały się z kolei, jak twierdzi Michał Karczewski, wyniki finansowe sieci CCC, która przeprowadziła optymalizację marży i obecnie nie zamawia dużo, rozliczając się w dolarze. Po sześciu miesiącach br. przychody tego przedsiębiorstwa wyniosły 1 394 mln zł i były o prawie jedną trzecią wyższe niż w tym samym okresie ubiegłego roku. Zysk (netto) ukształtował się na poziomie 113 mln zł, podobnym jak przed rokiem (111,5 mln zł).

Trwa formowanie Wojsk Obrony Terytorialnej. Polski przemysł obronny przygotowuje ofertę dla nowych oddziałów

We wrześniu ruszył nabór ochotników do Wojsk Obrony Terytorialnej, które będą reagować w czasie klęsk żywiołowych, uczestniczyć w akcjach poszukiwawczych, a w przypadku konfliktu zbrojnego będą brać udział w działaniach militarnych. Firmy polskiego przemysłu obronnego przygotowują dla nowych oddziałów ofertę wyposażenia. Spółka Radmor z Grupy WB przygotowała nowoczesną technologię łączności, która umożliwi komunikację wewnątrz oddziałów OT oraz współpracę z wojskami operacyjnymi. Polska jest jednym z niewielu krajów, które nad tą technologią pracują.

– Elektronika może dać istotną przewagę na polu walki, dlatego nasza grupa zajmuje się przede wszystkim pracami nad elektroniką do celów militarnych. Szczególne znaczenie w naszych pracach ma łączność. W tym roku prezentujemy nowe rozwiązania w tym zakresie i to zarówno dla wojsk regularnych, jak i dla Obrony Terytorialnej – mówi agencji Newseria Biznes Andrzej Synowiecki, prezes firmy Radmor wchodzącej w skład WB Group.

WB Group dostarczy system łączności, transmisji danych i ostrzegania o wykryciu przez przeciwnika wojskom regularnym w ramach programu Tytan. Ma to być jeden z podstawowych elementów wyposażenia polskiego żołnierza przyszłości. Elementy systemu są wbudowane w mundur i elementy ochronne, np. hełm.

– Dla Obrony Terytorialnej proponujemy zupełnie nową technologię radiostacji software’owych Comp@n. Jej zaletą jest to, że jest całkowicie programowalna. Technologia radiostacji programowalnych jest technologią nową, rozwijaną tylko w kilku krajach na świecie, tych najważniejszych. Jesteśmy jako kraj aktywnym uczestnikiem rozwoju tej technologii – mówi Synowiecki.

Jak podkreśla, można zmieniać charakter radiostacji wojskowej poprzez zmianę oprogramowania. Synowiecki porównuje to do aplikacji na smartfony, które oferują użytkownikom różnego rodzaju funkcjonalności.

– Żeby to robić, trzeba dobrze znać technologię budowy radiostacji zdolnych do takich rzeczy, czyli hardware’u oraz pisania software’u zdolnego do zaimplementowania na tego typu radiostacjach. Jest to bardzo skomplikowany proces, dlatego że radiostacje stają się tak naprawdę komputerami z łączem radiowym – wyjaśnia Synowiecki. – Do radiostacji Comp@n oferujemy trzy tzw. waveformy. Na jednym z kanałów można się łączyć z radiostacją wojsk regularnych, a na innym ze służbami zabezpieczenia mienia, życia jak policja czy służby porządkowe.

Jak wskazuje, kolejna zaletą jest bezpieczeństwo – kody źródłowe i wszystkie rozwiązania związane z przesyłem danych są krajowe. Dodatkowo koszty tego rozwiązania są relatywnie niskie – mogą one być nawet o 30–40 proc. niższe niż w przypadku produktów importowanych.

Radmor WB Group eksportuje swoje radiostacje do 16 armii na świecie. W tej chwili realizuje trzy duże zagraniczne kontrakty. Jak podkreśla prezes spółki, zainteresowanie Comp@nem jest bardzo duże. Trwają rozmowy o zamówieniach na jeden z dalekowschodnich rynków.

– Doceniane jest to, że klient pewne specyficzne fragmenty, te najbardziej wrażliwe, może sobie sam opracować, zastosować w radiostacji. To jest bardzo istotne – mówi Andrzej Synowiecki.

Eksport staje się coraz ważniejszy dla Radmoru. Na rynki zagraniczne trafia 30–35 proc. produkcji. Do tego dochodzi eksport usług i myśli technologicznej, co zwiększa udział eksportu o kolejne 5–10 pkt proc. Cała WB Group generuje obecnie 35 proc. eksportu całego polskiego przemysłu obronnego.

– Nasze wyroby wzbudzają bardzo duże zainteresowanie na rynkach zagranicznych, co przekłada się na liczne kontrakty eksportowe. Jednakże jeśli chodzi o rynek krajowy, to stale deklarujemy pełną otwartość do szerokiej współpracy z wszystkimi podmiotami w kraju, aby dostarczać do polskiej armii, która od lat jest naszym najważniejszym partnerem, niezawodne i sprawdzone rozwiązania na światowym poziomie – zaznacza Piotr Wojciechowski, prezes WB Group.

Dynamiczny rozwój infrastruktury szerokopasmowej. Napędzają go pieniądze z UE i inwestycje prywatnych operatorów

Na rozbudowę sieci internetu szerokopasmowego trafi do 2020 roku 1,2 mld euro. Resort cyfryzacji zapowiada kolejne konkursy w ramach 1. osi priorytetowej programu Polska Cyfrowa. Tempo podkręcają także prywatni inwestorzy. UPC zamierza w ciągu 5 lat zwiększyć zasięg swojej infrastruktury z 3 mln do 6 mln gospodarstw. Przeznaczy na to ok. 4 mld zł. Rozbudowa sieci pociągnie za sobą wzrost popytu na usługi cyfrowe.

– Inwestycje w infrastrukturę w Polsce są w tym momencie bardzo intensywne i to wynika z kilku powodów. Po pierwsze, Polska jest beneficjentem środków unijnych, które są przeznaczone również na ten cel, a dodatkowo inwestorzy prywatni rozwijają zasięg swojej infrastruktury – mówi agencji Newseria Biznes Patrycja Gołos, vicepresident corporate affairs w Liberty Global CEE, które jest właścicielem UPC Polska.

Według niedawno ogłoszonego planu UPC chce podwoić zasięg swojej infrastruktury. Na koniec czerwca w jej zasięgu było 3 059 300 gospodarstw domowych, o 60 tys. więcej niż w I kwartale. W ciągu kolejnych 5 lat ma być ich 6 mln. Inwestycja ta pochłonie większość z zapowiadanych na ten okres nakładów w wysokości 4 mld zł. W realizacji planów zwiększenia zasięgu UPC chce się wspierać akwizycjami. To jeden ze strategicznych celów firmy. Sprzyja temu duże rozdrobnienia rynku operatorów kablowych.

– To są bardzo ambitne plany. Żeby je zrealizować, potrzebne są oczywiście środki finansowe. W tym obszarze wspiera nas skala inwestycji. Szczególnie w tych sektorach przemysłu, które wymagają dużych inwestycji, skala ma znaczenie. Z drugiej strony sprzyjają nam również wszystkie ułatwienia regulacyjne, znoszenie barier w procesie inwestycyjnym, ułatwianie dostępu do budynków i rozwój tej infrastruktury – wymienia przedstawicielka UPC Polska.

Likwidacji barier i obniżeniu kosztów inwestycji ma służyć tzw. megaustawa, która weszła w życie w lipcu br. (część przepisów zacznie obowiązywać od stycznia 2017 r.). Nowelizacja przepisów rozszerza krąg podmiotów dysponujących infrastrukturą techniczną, którzy są zobowiązani do jej udostępniania firmom telekomunikacyjnym przy budowie szybkiego internetu. Dotychczas obowiązek taki miały już przedsiębiorstwa energetyczne i wodno-kanalizacyjne, a teraz dołączyli do nich zarządzający terenami kolejowymi.

Resort cyfryzacji wprowadził też obowiązek wyposażania m.in. budynku mieszkalnego wielorodzinnego lub budynku użyteczności publicznej w instalację telekomunikacyjną w momencie, kiedy jest on przebudowywany czy rozbudowywany. W nowelizacji przewidziano również obowiązek koordynacji robót budowlanych. Przedsiębiorca telekomunikacyjny może budować szybką sieć telekomunikacyjną w tym samym czasie i miejscu, co inny podmiot realizujący własną inwestycję ze środków publicznych.

– Jesteśmy zwolennikiem konkurencji infrastrukturalnej. Już teraz widzimy, że tam, gdzie inwestujemy w naszą infrastrukturę szerokopasmową, pojawiają się również inni inwestorzy, inni operatorzy, którzy zaczynają działać w tym samym obszarze. Rośnie konkurencja, również w obszarze usług dla klientów. Dzisiaj cena nie jest jedynym wyróżnikiem, klienci często szukają przede wszystkim jakości i niezawodności – wyjaśnia Patrycja Gołos.

Jak wynika z raportu „Czas na przyspieszenie. Cyfryzacja Gospodarki Polski” przygotowanego przez Politykę Insight na zlecenie ThinkTankCyfrowy.pl, Polska plasuje się na 28. miejscu spośród 30 badanych krajów europejskich pod względem rozwoju usług cyfrowych w sektorze prywatnym, kompetencji pracowników i jakości e-administracji. Jednocześnie jest jedną z gospodarek, które w najszybszym tempie nadrabiają zaległości.

– Popyt na usługi cyfrowe stale rośnie i widzimy pozytywne trendy. Natomiast jest jeszcze dużo do zrobienia w tym obszarze. W momencie, kiedy będziemy dysponować infrastrukturą szerokopasmową i szerokim dostępem do internetu w skali całego kraju, będziemy musieli się zmierzyć z budowaniem tego popytu. Możemy go rozwijać na wiele różnych sposobów, m.in. edukując konsumentów na temat korzyści wynikających z korzystania z internetu i z usług cyfrowych – wyjaśnia Patrycja Gołos.

Do korzystania z internetu wiele osób może zachęcić rozbudowana oferta e-usług administracji. Na projekty tego typu z programu Polska Cyfrowa trafi blisko 1 mld euro. Trzecim obszarem, w który trzeba zainwestować, jest zwiększanie kompetencji cyfrowych w społeczeństwie. Jak dodaje Gołos, ważne jest także budowanie zaufania do usług cyfrowych i na to zadanie powinny zwracać uwagę wszystkie zaangażowane w ten proces strony, zarówno rząd, inwestorzy prywatni, jak i dostawcy usług.

Potencjalne kłopoty budżetowe mogą wpłynąć na obniżenie przez agencję Moody’s ratingu Polski. Negatywny wpływ na rynki powinien być jednak krótkotrwały

Powodów do obniżki ratingu Polski jest coraz więcej – ocenia Łukasz Wardyn, dyrektor CMC Markets. Decydujące znaczenie mogą mieć potencjalne kłopoty budżetowe – duże obciążenie w postaci kosztów programu 500+ w połączeniu z mniejszymi od spodziewanych wpływami podatkowymi i niższym od oczekiwanego wzrostem PKB. Obniżenie przez agencję Moody’s ratingu nie będzie dla rynków już takim szokiem, jak styczniowa decyzja S&P, dlatego negatywny wpływ może być krótkotrwały.

– Rynek zaczyna dyskontować tę sytuację, że Moody’s, czyli kolejna już agencja ratingowa, obniży rating dla Polski. Myślę jednak, że nie będzie to już taki szok jak wówczas, gdy Standard & Poor’s obniżał rating. Może wystąpić krótkoterminowa większa zmienność negatywna dla indeksów polskich czy dla złotego, ale z uwagi na to, że od dłuższego czasu już na to się przygotowujemy, to będzie to raczej krótkotrwałe – przekonuje w rozmowie z agencją Newseria Biznes Łukasz Wardyn, dyrektor CMC Markets.

W styczniu agencja Standard&Poor&HASH39;s, obniżyła rating naszego kraju z A- do BBB+ i zmieniła jego perspektywę na negatywną. Inne agencje były bardziej powściągliwe. W maju agencja Moody&HASH39;s utrzymała rating Polski na poziomie A2, została jednak obniżona perspektywa dla oceny kredytowej ze stabilnej do negatywnej. Agencja Fitch w lipcu utrzymała zaś rating Polski na poziomie A- dla zobowiązań w walutach obcych oraz A w walucie krajowej. Zdaniem Wardyna istnieje coraz więcej przesłanek do decyzji o obniżce. Wśród nich potencjalne kłopoty budżetowe.

– Dużym obciążeniem dla budżetu jest program 500+. Miało być to zbilansowane większymi wpływami podatkowymi, nie udaje się to jednak, wszystko związane jest z zasypaniem dziury ściągalności VAT-u. Niestety, będzie z tym problem na pewno w krótkim terminie, a gdy wzrost PKB będzie niższy, niż tego życzy sobie rząd, powstaje problem. To jest główna obawa i powód, dlaczego rating może zostać obniżony – tłumaczy dyrektor CMC Markets.

Program wsparcia dla rodzin będzie kosztować ok. 23 mld zł rocznie. Rosną wpływy do budżetu z podatków, są jednak niewystarczające, aby w całości sfinansować program. Ministerstwo Finansów podaje, że tylko w pierwszych pięciu miesiącach tego roku dochody budżetu państwa były wyższe o 11 proc. w porównaniu z tym samym okresem 2015 roku. Dochody podatkowe wzrosły zaś o 7,2 proc.

– Obniżenie ratingu powinno mieć krótkotrwały wpływ na złotego w stosunku do wszystkich walut i na główny indeks WIG20. Jednak od momentu wyników referendum w Wielkiej Brytanii mamy trend wzrostowy na WIG20, może nie tak dynamiczny jak byśmy chcieli, ale jest. Podobnie jest na złotym do większości walut. Jedynie w stosunku do funta, z uwagi na jego słabość, złoty jest bardzo wyraźnie mocniejszy. Generalne sytuacja dla WIG20 i dla złotego jest optymistyczna – ocenia Wardyn.

W stosunku do euro i dolara polska waluta jest najmocniejsza od połowy sierpnia (4,31 za euro i 3,82 za dolara). Rentowność polskich obligacji utrzymuje się na stabilnym poziomie, jednak w porównaniu do początków 2015 roku znacznie wzrosła – obecnie średnia rentowność na przetargu obligacji skarbowych 10-letnich wynosi 2,7. W kwietniu ubiegłego roku było to ok. 2,3.

Ewentualne obniżenie ratingu Polski nie powinno mieć znaczącego wpływu na wycenę polskich obligacji i długu zagranicznego, tym samym mniej odczują to przeciętni Polacy.

– Uważam, że średnioterminowy wpływ na kurs złotego do franka, dolara, czy euro będzie niewielki, raczej krótkotrwały, jako echa tej decyzji. W długim terminie to inne czynniki będą decydowały o sile czy słabości naszej waluty. Ze wszystkich par do złotego dużo może się dziać na parze funt-złoty, ale nie będzie to wynikało z naszych lokalnych zawirowań, ale bardziej z tego, co się będzie działo w stosunku funt-dolar amerykański, a może tam dziać się sporo – podkreśla Łukasz Wardyn.

Do firm rodzinnych wchodzi nowe pokolenie. Są bardziej niż ich poprzednicy otwarci na współpracę z zewnętrznymi inwestorami i ekspansję zagraniczną

Dwie trzecie młodych menadżerów przejmujących firmę od starszego pokolenia chce zachować jej rodzinny charakter – wynika z badania Deloitte. 37 proc. uważa, że jest to możliwe również przy udziale zewnętrznego inwestora. Żeby maksymalizować przychody firmy, sukcesorzy chcą wykorzystywać nowe technologie. 20 proc. z nich zamierza przekształcić firmę w podmiot międzynarodowy.

– Firmy rodzinne nie tylko w Polsce, lecz także w każdej ekonomii są filarem jej rozwoju, mają bezpośredni wpływ na przyrost PKB. Tak samo to działa w Polsce. Od przeszło 25 lat prywatne przedsiębiorstwa stanowią istotną część naszej gospodarki i w sposób znaczący wpływają na jej rozwój – mówi agencji Newseria Biznes Adam Chróścielewski, partner w Dziale Audytu, odpowiedzialny za praktykę firm rodzinnych Deloitte. – Większość tych firm przechodzi po raz pierwszy w swojej historii proces sukcesji.

Najczęściej jest to po prostu przekazanie sterów młodszemu pokoleniu. Z raportu Deloitte wynika, że w 64 proc. przypadków przebiegnie ono bez formalnego planu sukcesji. Tylko niewielki odsetek firm decyduje się na zaplanowanie sukcesji np. w formie spisanej konstytucji rodzinnej.

Zmiana pokoleniowa może oznaczać rewolucję w firmach rodzinnych. Ośmiu na dziesięciu badanych sukcesorów zapowiada, że ich styl przywództwa będzie inny niż poprzedników. Ponad połowa zamierza zmienić strategię biznesową.

– Cały czas wpisany jest w to aspekt rodzinności, determinujący wartości, którymi właściciel kierował się przy zakładaniu danego biznesu, albo zasady, którymi kieruje się dana rodzina – mówi Chróścielewski. – Czyli z jednej strony chcemy powiększać wartość firmy, budować jej przychody, zyskowność, zwiększać zatrudnienie, zdobywać nowe rynki, ale z drugiej strony cały czas kierujemy się zasadami przekazanymi w domu rodzinnym.

Młodzi sukcesorzy postrzegają wartości rodzinne jako bardzo istotny czynnik sukcesu w procesie przejmowaniu firmy. 63 proc. sukcesorów chce zachować jej rodzinny charakter – było to wskazywane jako najwyższy priorytet w pytaniu o niefinansowe cele młodych liderów biznesu.

Zdaniem ankietowanych największym wyzwaniem dla sukcesorów jest przekonanie pracowników i partnerów biznesowych, że nowe osoby we władzach firmy mają kompetencje do prowadzenia biznesu i będą potrafiły go rozwijać. W rodzinnej firmie porównań do poprzedników trudno jednak będzie uniknąć.

Kolejnym wyzwaniem wskazywanym przez ankietowanych jest zaangażowanie zewnętrznych specjalistów do prowadzenia biznesu.

– Czasem branża albo wielkość firmy, albo chęć rozpoczęcia ekspansji zagranicznej powodują konieczność zatrudnienia zewnętrznych ekspertów, którzy mają odpowiedni zasób wiedzy i doświadczenia konieczny do realizacji nowych celów firmy. Raczej nie pozwalamy takim ludziom budować strategii firmy, lecz powierzamy im bieżące zarządzanie operacyjne, pozostawiając sobie niezależność w budowaniu strategii. Drugim warunkiem jest przekonanie, że zewnętrzny ekspert będzie podzielał nasze zasady i naszą wizję budowania firmy – mówi partner w Deloitte. – Wielu prywatnych przedsiębiorców twierdzi, że bez pomocy zewnętrznych ekspertów nie byliby w stanie rozbudować firmy, ponieważ brakowało im eksperckiej wiedzy w danym obszarze, która to wiedza zagwarantowała firmie bardzo dynamiczny rozwój.

Wśród innych priorytetów młodzi sukcesorzy często wymieniali także badania, rozwój i innowacje (19 proc.) oraz wykorzystanie nowych technologii i cyfryzacja (17 proc.). 20 proc. stawia na ekspansję zagraniczną swojej firmy.

– Ludzie, którzy przejmują te przedsiębiorstwa, bardzo często mają doświadczenia zdobyte albo w globalnych korporacjach, albo podczas zagranicznych praktyk czy studiów. Nie mają więc najmniejszego kłopotu z tym, żeby swój biznes skutecznie promować poza Polską. Uważają, że jest to bardzo istotne i będzie stanowiło ważny czynnik w budowaniu wartości firmy w przyszłości – ocenia Adam Chróścielewski.

Dane w chmurze z gwarancją bezpieczeństwa. Dostawcy rozwiązań cloudowych pozyskują międzynarodowe certyfikaty

Zaufanie firm i instytucji do rozwiązań chmurowych rośnie, ale żeby przekonać do niej kolejne podmioty, dostawcy chmury inwestują w międzynarodowe certyfikaty bezpieczeństwa. Oktawave, pierwsza polska chmura obliczeniowa, otrzymała właśnie certyfikat ISO 27001.

– Zaufanie przedsiębiorstw do dostawców chmury rośnie. Potwierdza to badanie IDC z końca 2015 roku, z którego wynika, że tylko 40 proc. przedsiębiorców obawia się utraty fizycznej kontroli nad danymi w chmurze. To oznacza, że chmura podwyższa bezpieczeństwo zasobów informatycznych oraz informacji, a kluczem do tego jest zrozumienie, czym ta chmura jest i w jaki sposób gwarantuje bezpieczeństwo – mówi agencji informacyjnej Newseria Jan Lekszycki, wiceprezes i dyrektor ds. sprzedaży w chmurze obliczeniowej Oktawave.

Chmura obliczeniowa – obok big data i mediów społecznościowych – jest uważana za najważniejszy trend kolejnych lat na rynku IT. Rosnącej popularności tego modelu dostarczania usług sprzyjają wymierne korzyści biznesowe, informatyczne i rozwojowe. Inwestycja w chmurę zamiast w infrastrukturę przyspiesza dostarczenie produktu na rynek i pozwala na efektywne wykorzystywanie posiadanych zasobów.

Biznes ponadto szybko dostrzegł, że korzystanie z chmury jest nie tylko tańsze niż stawianie własnych serwerów, lecz także bezpieczniejsze.

– Ci klienci, którzy korzystają z chmury, uważają, że jest to bezpieczne. Potwierdzają to także badania, które przeprowadzamy co roku wśród naszych klientów. 86 proc. z nich wybrało naszą platformę właśnie ze względu na chęć podniesienia bezpieczeństwa danych – mówi Lekszycki.

87 proc. z nich wskazuje, że w chmurze ceni przede wszystkim elastyczność, czyli możliwość dysponowania zasobami cloudowymi w zależności od potrzeb. Dla 88 proc. klientów najważniejszym czynnikiem jest stabilność, czyli ciągłość i dostępność danych.

Profesjonalni dostawcy chmury, tacy jak Oktawave, realizują politykę bezpieczeństwa równolegle w kilku obszarach. To przede wszystkim odpowiednio zaprojektowana, wielopoziomowa architektura, właściwie zabezpieczone centrum danych, spełniające najwyższe parametry bezpieczeństwa oraz lokalizacja, która decyduje także o porządku prawnym dotyczącym przetwarzania danych.

Dopełnieniem systemu bezpieczeństwa jest też zgodność ze specjalistycznymi standardami w kwestii ochrony danych osobowych. W tym obszarze kluczowe są wytyczne GIODO, a także normy ISO 27001 porządkującej zarządzanie bezpieczeństwem informacji w środowiskach chmurowych – certyfikatu, który otrzymała polska publiczna chmura Oktawave.

– Norma 27001 dotyczy systemu zarządzania bezpieczeństwem informacji, zatem odnosi się do istoty świadczonych przez nas usług – przechowywania, przetwarzania oraz przesyłania danych. Jest to najbardziej rozpoznawalny certyfikat odnoszący się do przetwarzania danych w chmurze nie tylko w Polsce, lecz także na całym świecie – wyjaśnia Jan Lekszycki.

Podkreśla, że wprowadzenie normy ogranicza ryzyko związane z utratą kontroli nad bezpieczeństwem informacji w akredytowanym przedsiębiorstwie, minimalizując ryzyko stracenia lub przejęcia danych i umożliwiając szybką identyfikację ewentualnych błędów.

Certyfikat ten uwiarygadnia dostawcę, co – zdaniem przedstawicieli Oktawave – powinno zachęcić kolejne podmioty do inwestowania w chmurę.

– Uważamy, że certyfikat ISO 27001 będzie paszportem do adopcji chmury dla organizacji mających dane wrażliwe, m.in. w administracji publicznej, w branży medycznej oraz finansowej na terytorium Polski – mówi Jan Lekszycki.

Decyzja o przystąpieniu do ISO 27001 jest projektem wieloetapowym i zakłada systematyczne doskonalenie procesów zachodzących w firmie. Oktawave pracuje obecnie nad wdrożeniem kolejnych certyfikatów bezpieczeństwa.

Najnowsze technologie pozwalają znacząco ograniczyć zużycie energii w domach. Decydujące znacznie ma dobry projekt

W budynkach spędzamy ok. 90 proc. naszego czasu, dlatego wybór projektu domu powinien być dobrze przemyślany. Podstawą jest funkcjonalność budynku uwzględniająca liczbę mieszkańców, ich styl życia i potrzeby. Przy wyborze projektu duże znaczenie ma także wielkość działki i położenie budynku względem stron świata. Odpowiednie rozmieszczenie okien pozwoli ograniczyć koszty związane z ogrzewaniem i oświetleniem domu – radzą eksperci Velux Polska.

– Planując budowę domu, warto się zastanowić, czy wybierzemy projekt typowy z bardzo szerokiej oferty na rynku, czy zwrócimy się do architekta o opracowanie indywidualnego planu. Należy pamiętać o tym, że zarówno wybór projektu, jak i późniejsza budowa domu będą miały przez wiele lat wpływ na nasze warunki mieszkaniowe i na naszą jakość życia – mówi agencji Newseria Monika Kupska-Kupis z Velux Polska.

Oferta dostępna na rynku jest bardzo szeroka, zarówno pod względem stylu, jak i wielkości. Zdaniem architektów najważniejsze, by dom był funkcjonalny i wygodny, a jego utrzymanie nie generowało zbyt wysokich kosztów. Już na etapie wyboru projektu trzeba sobie odpowiedzieć na wiele pytań.

– Zachęcam, żeby nie patrzeć na dom tylko od strony stylu, typu architektury czy stylistyki, która nam odpowiada. Niezwykle ważne jest to, byśmy spojrzeli na ten dom od środka, czyli na jakość pomieszczeń, na ich liczbę, zorientowanie względem stron świata, na możliwość kontaktu z otoczeniem – tłumaczy Monika Kupska-Kupis.

Wiele zależy od wielkości rodziny i stylu życia, jaki ona prowadzi. Przeanalizowanie potrzeb jest bardzo istotne przede wszystkim ze względu na koszty, jakie wiążą się z budową i późniejszym utrzymaniem domu.

– Zastanówmy się, czy ważne jest dla nas to, żeby duża była przestrzeń wspólna, czy chcemy mieć specjalne miejsce przeznaczone na nasze hobby, czy planujemy powiększenie rodziny, czy trzeba przeznaczyć pewną przestrzeń na pokoje dla dzieci – radzi Monika Kupska-Kupis.

Projekt jest uwarunkowany także przez wielkość działki, jej położenie i plany zagospodarowania przestrzennego danej okolicy. Ze względu na ograniczenia finansowe, większość inwestorów dysponuje niewielkim terenami, często o niestandardowym kształcie.

– Na niewielkie działki idealne są domy z użytkowym poddaszem, które oprócz bardzo szerokiej możliwości aranżacji pozwalają nam również w naturalny sposób wydzielić strefę dzienną od strefy prywatnej. Na poddaszu najczęściej znajdują się sypialnie, pokoje dzieci, łazienki, a parter domu jest wtedy przestrzenią wspólną, gdzie przyjmujemy gości – podkreśla Monika Kupska-Kupis.

Planując poddasze mieszkalne, trzeba przede wszystkim wziąć pod uwagę kształt dachu. W przypadku małych domów najlepszym rozwiązaniem będzie klasyczny dach o prostym kształcie, który zapewni najwięcej przestrzeni użytkowej. Gdy dom jest nieco większy, lepiej zdecydować się na efektowny dach wielospadowy. Kluczowe znaczenie ma także usytuowanie budynku względem stron świata oraz wielkość i liczba okien. W salonie, w którym rodzina spędza wspólnie najwięcej czasu, najkorzystniejsza będzie ekspozycja na południowy zachód. Z kolei w sypialni komfort zapewni lokalizacja wschodnia lub północna.

– Bardzo ważne jest to, żeby okna otwierały nam dom na otoczenie. Na poddaszu okna dachowe muszą być umieszczone tak, żeby nie było poczucia zamknięcia czy klaustrofobii, ale żebyśmy mogli się cieszyć pełnią domu, ogrodem i otoczeniem – tłumaczy Monika Kupska-Kupis.

Eksperci radzą, by powierzchnia przeszklenia stanowiła co najmniej 10 proc. powierzchni podłogi pokoju. Dlatego warto wybierać okna z największą powierzchnią szyby.

– Nie należy się tutaj obawiać, że w ten sposób narażamy się na nadmierne straty ciepła. Okna są dla nas źródłem pasywnej energii cieplnej zimą, kiedy ciepłe promienie słoneczne dodatkowo dogrzewają nam pomieszczenia. Więc tak naprawdę mają one bardzo dobry wpływ na bilans energetyczny, a oprócz tego dostarczają nam powietrze, bo możemy wietrzyć pomieszczenia w naturalny sposób. Poza tym naturalne światło jest najzdrowsze, bo przez tę swoją zmienność w zależności od pór roku czy dnia najlepiej odpowiada na nasze potrzeby – wyjaśnia Monika Kupska-Kupis.

W przypadku okien zamontowanych od południa najlepiej zastosować standardowe energooszczędne szyby. Z kolei od północy, gdzie straty ciepła są większe, najodpowiedniejsze będą okna wyposażone w szybę energooszczędną dwukomorową.

Z inicjatywy firmy VELUX i pięciu pracowni powstała kolekcja nowoczesnych i energooszczędnych projektów domów, które są oparte o ideę domów aktywnych. Architekci zachęcają do zredukowania zużycia energii poprzez odpowiednią lokalizację budynku na działce, właściwe zaplanowanie okien względem stron świata, zastosowanie odpowiedniej izolacji cieplnej i nowoczesnych systemów instalacji przy wykorzystaniu odnawialnych źródeł energii.

– Idea domów aktywnych zakłada, że budujemy domy energooszczędne. Bardzo często te domy są zeroenergetyczne, ale niemniej ważne jest kryterium komfortu, zdrowia, czyli zapewnienie dobrego doświetlenia, dobrej jakości powietrza wewnętrznego. Patrzymy również na aspekt związany z ochroną środowiska, czyli budowanie z materiałów ekologicznych. To jest taka koncepcja holistycznego podejścia i spojrzenia na dom, co bardzo dobrze wpisuje się w nurt zrównoważonego budownictwa – mówi Monika Kupska-Kupis.

Polacy stworzyli najszybszy pociąg świata

Chińczycy budują 2 400 sztuk najszybszego pociągu świata, zaprojektowanego przez polskich ekspertów z zespołu prof. Tadeusza Uhla. Natomiast pociąg wyprodukowany przez Newag pobił krajowy rekord 226 km/h. Dlaczego w Polsce pociągi jeżdżą znacznie wolniej?

W Polsce powstała nowoczesna infrastruktura, projektowane są nowoczesne i szybkie składy kolejowych pociągów. Prędkość ograniczają przepisy, ale jest jeszcze jeden powód:

-Problemem są przejazdy drogowo-kolejowe, w których unowocześnienie należałoby zainwestować – mówi w rozmowie z MarketNews24 prof. dr hab. Tadeusz Uhl.

Euro zyskuje a indeksy tracą przez brak zapowiedzi przedłużenia programu skupu obligacji przez EBC

Euro zyskuje na wartości do głównych walut, po tym jak Mario Draghi powiedział na konferencji Europejskiego Banku Centralnego, iż nie było nawet dyskusji na temat rozszerzenia programu skupu obligacji. Program skupu aktywów będzie kontynuowany na niezmienionym poziomie, czyli 80 miliardów euro miesięcznie, do marca 2017 roku lub dłużej, jeśli okaże się to konieczne. EBC zgodnie z oczekiwaniami pozostawił również główne stopy procentowe na niezmienionym poziomie: refinansowa na 0 proc., pożyczkowa na 0,25 proc., a depozytowa na -0,4 proc. Mario Draghi nie tylko nie przedłużył programu QE, ale również nie zapowiedział takiego ruchu na nadchodzących w tym roku posiedzeniach EBC. Rynek oczekiwał, że wystąpienie prezesa EBC będzie bardziej gołębie, stąd umocnienie euro do innych walut. Euro obecnie zyskuje do dolara około 0,6 proc., handlując już powyżej poziomu 1,1300, a do funta zyskuje około 0,7 proc., handlując nieco poniżej poziomu 0,8500. Natomiast do złotego euro odrobiło poranne straty i obecnie handluje już powyżej poziomu 4,32.

Europejskie indeksy akcyjne tracą na wartości przez brak zapowiedzi przedłużenia lub zwiększenia skali programu skupu aktywów przez EBC. Niemiecki DAX, który zyskał najmocniej na wprowadzonym w 2015 roku programie QE, traci obecnie około 1,1 proc., handlując w pobliżu poziomu 10630 punktów. Francuski CAC40 traci około 0,8 proc., handlując w pobliżu poziomu 4520 punktów. WIG20 również handluje około 0,8 proc. niżej, tracąc po raz kolejny w ostatnich miesiącach psychologiczny poziom 1800 punktów. Na indeksie ciążą akcje banków oraz KGHM, który traci ponad 2 proc. pod wpływem taniejącej miedzi i srebra.

Ropa naftowa WTI handluje stabilnie nieco powyżej poziomu 46 dolarów za baryłkę, po tym jak zyskała wczoraj ponad 2 proc. Ropa naftowa Brent handluje powyżej poziomu 48 dolarów za baryłkę. Cenę czarnego kruszcu wspierają dane na temat amerykańskich zapasów surowca, które pokazały w końcu spadek zapasów. Zapasy wg API w zeszłym tygodniu spadły aż o 12,1 miliona baryłek. Jeśli znaczny spadek zapasów potwierdzą dziś oficjalne rządowe dane, ropa może jeszcze bardziej się umocnić.

Andrzej Kiedrowicz

Chief Operating Officer

KOI Capital

Łukasz Bugaj, DM BOŚ: Fatum WIG20

Zdecydowana większość osób patrzy na rynek przez pryzmat blue chipów i indeksu WIG20. Wydaje się to jednak nieuzasadnione, gdyż od dłuższego już czasu de facto możemy mówić o dwóch parkietach przy Książęcej. Pierwszy, odznaczający się większą kapitalizacją, pogrążony jest we własnych długoterminowych problemach. Drugi, związany z mniejszą wartością notowanych spółek, ale zdecydowanie większą ich liczbą, konsekwentnie rośnie. Mowa o małych i średnich spółkach, a w uproszczeniu o wszystkich podmiotach poza dwudziestoma największymi.

W samym indeksie WIG komponentów jest niemalże 400, które jako całość radzą sobie całkiem nieźle. Wystarczy spojrzeć na nieważony indeks cenowy całego rynku, który przez ostatnie trzy lata wzrósł o 60%, co jest wynikiem dwukrotnie lepszym od amerykańskiego indeksu S&P500. W tym roku schemat się powtarza, jako że Wall Street zyskała 6%, a szeroki rynek GPW ponad 16%.

Nie można więc mówić o słabości GPW, ale raczej nie najlepszej kondycji jej części w postaci blue chipów. Problem ma głębszą naturę, którą w skrócie nazywam „fatum WIG20”. Polega on na tym, że spółki dołączające do indeksu z reguły mu ciążą, a te z niego wypadające potrafią radzić sobie zdecydowanie lepiej. Warto prześledzić historię ostatnich trzech lat, kiedy ta kwestia była aż nadto widoczna. W marcu 2014 roku główny indeks zasiliły dwie spółki: Alior i LPP. Obie przed wejściem do indeksu radziły sobie nieźle lub bardzo dobrze, jak to miało miejsce w drugim przypadku.

W ramach WIG20 było już zdecydowanie gorzej i przyniosły one inwestorom straty odpowiednio 28% i aż 51%. Spółki, które indeks opuściły, radziły sobie lepiej, choć nie fenomenalnie. GTC dało zarobić 10%, a Bank Handlowy bez dywidend przyniósł stratę 30% (13% z uwzględnieniem dywidend). Rok później indeks zasiliły trzy spółki: Enea, Energa i Cyfrowy Polsat. Zgodnie z wspomnianym fatum wszystkie od tego czasu przyniosły negatywną stopę zwrotu, odpowiednio 38%, 66% i 1%. Zastąpiły one spółki: Kernel, JSW i Lotos. Ta ostatnia w szeregi blue chipów wróciła z początkiem 2016 roku i podczas swojej nieobecności zyskała 4%. Dwie pozostałe usunięto trwale i wsparły one indeks mWIG40 zwyżkami swoich akcji o odpowiednio 55% i spektakularne 144%. Ten sam schemat powtarza się z dwoma kolejnymi zmianami. Spółka CCC co prawda przełamała spadkową passę wchodzących podmiotów, ale dała zarobić 48 pkt. proc. mniej niż wypadająca Bogdanka. Powracający w tym roku Lotos również zyskał, ale odchodzący Synthos okazał się dla akcjonariuszy nieco łaskawszy. Wnioski nasuwają się same. Praktycznie wszystkie wspomniane zmiany działały na niekorzyść głównego indeksu i pogłębiały jego niezadowalające zachowanie.

Autor: Łukasz Bugaj, Dom Maklerski BOŚ S.A.

EBC nie planował rozszerzenia QE

Europejski Bank Centralny nie wydłużył QE. Stopy procentowe pozostały bez zmian. Mario Draghi wzoruje się na Janet Yellen, czyli polityce „wait and see”.

W czwartkowe popołudnie o godzinie 13:45 Europejski Bank Centralny pokazał swoje karty, które są takie same jak ostatnio. Miesięczny skup aktywów pozostał na poziomie 80 miliardów euro, stopa depozytowa pozostała na poziomie -0,4%, refinansowa 0%, natomiast pożyczkowa na poziomie 2,25%. Nie został również przedłużony skup obligacji korporacyjnych oraz rządowych, który ma działać przynajmniej do marca 2017 roku.

Natomiast 45 minut po publikacji decyzji w sprawie stóp procentowych odbyła się konferencja oraz Q&A z udziałem Mario Draghiego. Najważniejszą informacją dla rynku było to, że ECB na swoim posiedzeniu nie poruszył tematu dodatkowej stymulacji monetarnej. Ponadto dodał, że stopy procentowe pozostaną na niskim poziomie przez bardzo długi okres czasu oraz, że obecny program QE jest efektywny. Pomimo tego jest światełko do dalszej ekspansji monetarnej. Draghi podczas jednego z pytań zaznaczył, że komitety mają pełen mandat co do zmiany programu QE.

Na chwile obecną większość inwestorów uważa, że obecna polityka monetarna ulegnie zmianie na grudniowym posiedzeniu. Najprawdopodobniej zostanie wydłużony oraz rozszerzony program luzowania ilościowego. Natomiast prawdopodobieństwo obniżenia stopy depozytowej na podstawie overnight index swap na grudniowym posiedzeniu wynosi 38%. Jeżeli jednak program QE zostałby wydłużony, to stopa depozytowa z dużym prawdopodobieństwem również zostanie obniżona. EBC w ramach tak wyglądającego programu QE nie może skupywać obligacji o niższej rentowności niż stopa depozytowa, czyli -0,4%. Według grupy Jefferies przy niezmienionych zasadach QE EBC będzie musiał zaprzestać skupu obligacji już pod koniec tego roku.

Efektywność programu QE.

Coraz więcej osób może powątpiewać w to, czy dalsze luzowanie ilościowe ma jakikolwiek sens. Mario Draghi wpompował w Strefę Euro już ponad 1 bilion euro, a efektów nie widać. Głównym celem wprowadzenia programu QE było pobudzenie wzrostu gospodarczego oraz powrót inflacji w okolicę celu wynoszącego 2%. W II kwartale PKB strefy euro wzrosło o 1.6 procent r/r, natomiast inflacja w sierpniu wyniosła zaledwie 0,2 proc. r/r (prognozowano wzrost na poziomie 0,3 proc.)

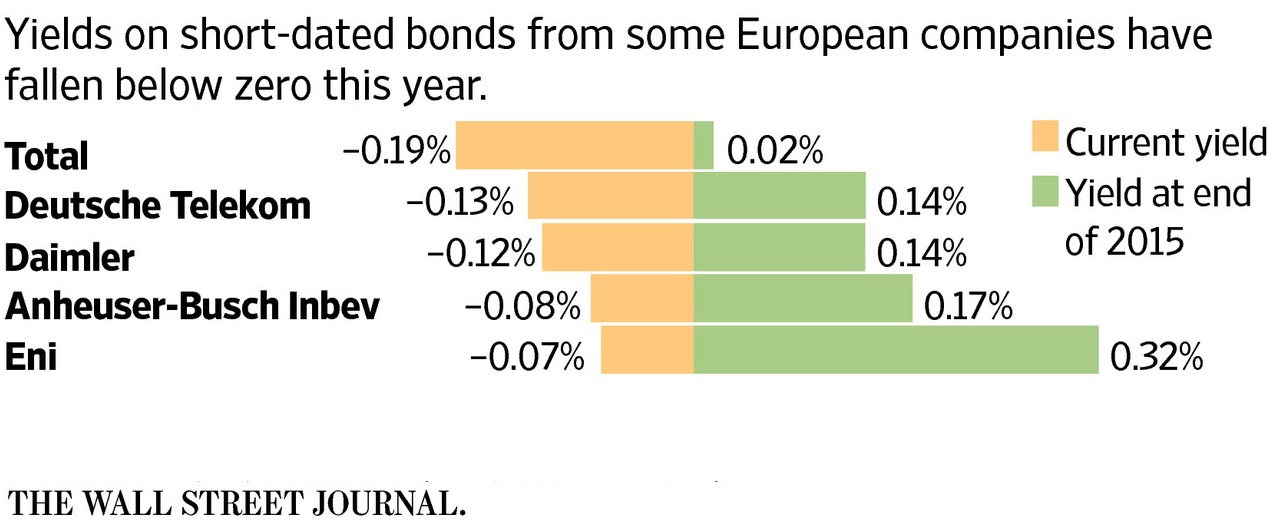

Z psychologicznego punktu widzenia skup obligacji korporacyjnych przez Europejski Bank Centralny też nie wygląda najlepiej. Od końca 2015 roku rentowność niektórych obligacji korporacyjnych spadała poniżej zera. Co to oznacza? Firmy emitujące nowy dług są za niego wynagradzane, otrzymują odsetki od zapożyczonego kapitału. Idąc dalej tym śladem, przedsiębiorstwa mogą zarabiać na zaciąganiu nowego długu, a nie na realnej działalności. Czy w takich warunkach praca ma jakikolwiek sens?

Przedsiębiorstwa, których rentowność obligacji w tym roku spadła poniżej 0

Źródło: The Wall Street Journal

Mateusz Groszek

Analityk Rynków Finansowych

Wyzwaniem liderów w firmach rodzinnych jest zachowanie ich rodzinnego charakteru

W Polsce jesteśmy świadkami coraz powszechniejszego procesu przekazywania zarządzania firmami rodzinnymi przedstawicielom nowej generacji. Czy sukcesorzy w firmach rodzinnych są przygotowani do przejęcia władzy? Z jakimi wyzwaniami będą się mierzyć? Jak wynika z raportu „Nowe pokolenie w firmach rodzinnych. Rozwój i zachowanie rodzinnych wartości”, przygotowanego przez firmę doradczą Deloitte aż 63 proc. sukcesorów deklaruje chęć zachowania rodzinnego charakteru firmy, ale dla 37 proc. cel ten można pogodzić z zaangażowaniem inwestorów zewnętrznych. O drodze, którą wybierają sukcesorzy była mowa podczas organizowanej przez Deloitte dyskusji panelowej na XXVI Forum Ekonomicznym w Krynicy-Zdroju.

Firmy rodzinne muszą zachowywać równowagę pomiędzy realizacją celów biznesowych (takich jak wzrost przychodów, dalsza profesjonalizacja zarządzania i innowacje), a rodzinnych (takich jak np. zachowanie rodzinnych wartości, ochrona rodzinnego majątku, zapewnienie długoletniego bezpieczeństwa finansowego rodziny). Sukcesorzy biorący udział w badaniu Deloitte wskazywali na dużą wagę celów pozafinansowych, takich jak niezależność zarządzania (wskazanie 3,6 w skali od 1 do 5) czy niezależność własnościową (wskazanie 4,1). „Oddanie różnych obszarów firmy do zarządzania ekspertowi z zewnątrz jest na pewnym etapie rozwoju firmy konieczne. Jako rodzina zachowaliśmy jednak pełną decyzyjność, mimo powierzenia stanowisk w Zarządzie oraz Radzie Nadzorczej zewnętrznym ekspertom. Kluczowe jest bowiem zatrudnianie menadżerów rozumiejących i zgadzających się z wizją właścicieli” – mówi Paweł Orfinger, Dyrektor ds. Rozwoju i Nowych Inwestycji, Członek Zarządu Hotele SPA Dr Irena Eris.

Ten punkt widzenia podziela Artur Czepczyński, Prezes Zarządu, ABC-Czepczyński Sp. z o.o. Sp. K: „Właścicielowi, który zbudował biznes nigdy nie jest łatwo dopuścić do władzy zewnętrznych menedżerów. Nam udało się pozostać firmą rodzinną w sensie właścicielskim, a jednocześnie osiągnąć znaczący profesjonalizm w zarządzaniu. Mamy szeroki, dziewięcioosobowy zarząd, w którym każdy jest wysokiej klasy specjalistą. Nie pamiętam sytuacji, żebym użył swej władzy, aby „przepchnąć” jakiś pomysł wbrew pozostałym członkom zarządu. Podejmujemy decyzje drogą negocjacji do momentu, aż wszyscy się zgodzimy”- mówi.

Jednak największym priorytetem w pytaniu o niefinansowe cele sukcesorów jest zachowanie rodzinnego charakteru firmy (wskazanie 4,3). Cóż takiego daje podkreślanie „rodzinności” w biznesie? „Rodzinny charakter jest bardzo istotny, bo działa in plus, pokazuje pewną historię. Nie zawsze chcemy mieć do czynienia z firmami anonimowymi. Najczęściej nie wiemy, jaki jest to kapitał. Ta istotność uwidacznia się w postawach kontrahentów, którzy przejawiają większe zaufanie do firm rodzinnych. Jeśli partner w negocjacjach jest osobą związaną z właścicielami, to dużo łatwiej się rozmawia, bo daje on gwarancje na dłuższą współpracę” – tłumaczy Bartłomiej Skrzydlewski, Dyrektor Sprzedaży w firmie Amplus sp. z o. o. sp. k.

Na korzyści wynikające z utrzymywania rodzinnego charakteru firmy wskazuje również Michał Zajezierski, Wiceprezes Zarządu, Nowel Piekarnia Nowakowski: „Na co dzień współpracujemy z czołowymi sieciami handlowymi w Polsce i Europie. Niejednokrotnie spotkaliśmy się z opiniami, że ponad 90-letnia historia i rodzinny charakter firmy są dla nich bardzo istotnymi elementami. Polskie firmy nie powinny w żadnym stopniu odchodzić od swojej tożsamości, a wręcz przeciwnie – w swoich działaniach powinny ją konsekwentnie podkreślać. Na nasz sukces składa się wiele czynników, wśród których bez wątpienia należy wymienić innowacyjność i nowoczesne podejście do biznesu. Mamy jednak świadomość, że bez czerpania z bogatych tradycji i doświadczenia naszej firmy, osiągnięcie obecnej pozycji byłoby niezmiernie trudne lub niemożliwe.”

Sukcesorzy w firmach rodzinnych wydają się być świadomymi wyzwań przed nimi stojących. Wyzwania te dotyczą różnych obszarów działania firmy. Najczęściej ankietowani wskazywali na zbudowanie świadomości, zarówno wśród pracowników, jak też założycieli, że następcy mają odpowiednie umiejętności do prowadzenia biznesu i będą w stanie zapewnić ciągłość działań ustalonych przez poprzedników. „Wyzwaniem dla sukcesora jest zmiana mentalności zespołu pod swoim przywództwem, zaznajomienie pracowników z nową perspektywą zarządczą i strategiczną. Sukcesor często jest porównywany do dawnych liderów. Bez dostosowania mentalności pracowników do nowej wizji firmy, konflikt miedzy nowym właścicielem a pozostałymi współpracownikami jest bardzo prawdopodobny. Nowy model biznesowy musi być zrozumiały dla osób, które pracowały z poprzednikami. Jest to praca do wykonania dla nowego lidera” – uważa Marcin Ochnik, Prezes Zarządu Ochnik Sp. z o. o.

Często wskazywanym wyzwaniem była również deklarowana chęć pomnażania dorobku firmy przy jednoczesnym utrzymaniu czynnika rodzinnego, odróżniającego firmę od konkurencji. Jednocześnie sukcesorzy chcieliby zdobyć nie tylko zaufanie, ale także zaangażowania starszego pokolenia, aby móc skierować firmę na nowe tory, zachowując przy tym szacunek dla dokonań poprzedniego pokolenia. „W okresie przejmowania pałeczki przez młode pokolenie firmy rodzinne mogą znaleźć się w trudnej sytuacji, wiążącej się często z konfliktem pomiędzy poszanowaniem dla tradycji i chęcią jej dalszego kultywowania a potrzebą dostosowania i modernizacji przedsiębiorstwa zgodnie ze zmianami zachodzącymi w jego otoczeniu” – mówi Adam Chróścielewski, Partner w Dziale Audytu, Lider odpowiedzialny za praktykę firm rodzinnych Deloitte.

Jednym ze sposobów, aby uniknąć takiej sytuacji jest stopniowe wprowadzanie sukcesorów do zarządzania rodzinnym przedsiębiorstwem. „Kluczową rolę odegrał mój mentor – ojciec, który dał mi możliwość testowania i prawdziwego zrozumienia słowa „przedsiębiorczość”. Zaczynając pracę tuż po studiach, miałem szansę budować doświadczenie na wielu polach, a tym samym identyfikować kierunki rozwoju, będące odpowiedzią na rynkowe potrzeby. Wspólnie przekształciliśmy strukturę organizacyjną firmy rodzinnej w zbliżoną do korporacji, dzięki temu nasze projekty możemy realizować na czas i w znakomitej jakości. Na bieżąco dywersyfikujemy kwestię ryzyka, rozwoju technologicznego oraz naszej obecności na nowych rynkach” – mówi Jarosław Szczupak, Prezes Zarządu ALSTAL

Wskazywane przez sukcesorów wyzwania dotyczące sfery biznesowej dotyczą angażowania kadry kierowniczej z zewnątrz czy zdobywania zewnętrznego doświadczenia. Sukcesorzy chcą także lepiej wykorzystywać nowe technologie celem maksymalizacji przychodów. Często wspominanym celem biznesowym jest przekształcenie przedsiębiorstwa w firmę międzynarodową. Ekspansja zagraniczna firm rodzinnych jest wskazywana przez sukcesorów, jako najwyższy priorytet inwestycyjny na kolejne 5 lat (20 proc. wskazań). „Naszą strategią jest wejście w wysoko przetworzone produkty. Tu widzę spory potencjał mojej firmy, a także innych polskich firm. To klucz do międzynarodowej ekspansji. Jednym z elementów koniecznych, aby ten plan się powiódł jest zmiana kultury myślenia o naszych produktach. My Polacy mamy problem z mentalnością, często jesteśmy dużo lepsi, niż nam się wydaje. Jeśli zmienimy kulturę myślenia o naszych produktach, łatwiej będzie nam mierzyć się z międzynarodowa konkurencją” – podkreśla Jakub Prozner, Prezes Zarządu, Promet S.A.

O badaniu:

W okresie od połowy stycznia do końca marca 2016 r. Centrum Deloitte ds. Firm Rodzinnych w Regionie Europy, Bliskiego Wschodu i Afryki (EMEA) przeprowadziło 92 osobiste wywiady pogłębione z należącymi do młodego pokolenia przedstawicielami firm rodzinnych z 19 krajów w regionie EMEA. Tematy poruszane podczas rozmów obejmowały sukcesję, zarządzanie, ryzyko, strategię, rozwój i innowacje.

Raport Edu-Tech 2016: Polscy uczniowie poniżej średniej unijnej

Raport Edu-Tech 2016 poświęcony nowoczesnej nauce i technologiom w świecie edukacji odsłania mało optymistyczny stan polskiego szkolnictwa. Mimo, że komputery znajdują się w ponad 72 proc. polskich domów, a najmłodsi spędzają w internecie przeciętnie 15 godz. w skali tygodnia, to ich kompetencje informatyczne pozostawiają wiele do życzenia. W nauce programowania wyprzedza nas większość Państw UE, w tym Litwa i Słowenia.

– Dostęp do komputerów w szkole, a także kompetencje nauczycieli przekładają się na poziom umiejętności cyfrowych młodzieży. Niestety, jak wskazują badania, nasz kraj plasuje się poniżej średniej wszystkich krajów OECD. Najlepsze wyniki w tej dziedzinie – powyżej 300 punktów – uzyskali Finowie, Szwedzi, Holendrzy i Japończycy. Według badania PIAAC przeciętny wynik polskiej młodzieży (w wieku 16-24 lat) w zakresie umiejętności rozwiązywania problemów w środowisku technologii cyfrowych wyniósł 287 punktów, podczas gdy średnia wynosi 295 punktów – podsumowuje Karolina Marzantowicz, architekt

i doradca dla klientów sektora bankowego w Europie w firmie IBM oraz członek Akademii Technologii IBM.

Raport Edu-Tech 2016 przedstawia również dane Eurostatu, z których wynika, że Polacy

w wieku 16-29 lat plasują się poniżej średniej unijnej (55 wobec 65 proc.) nawet w tak prozaicznej umiejętności, jak korzystanie ze źródeł wiedzy typu Wikipedia. Mało rozpowszechnione są także umiejętności programowania. W przypadku najbardziej zaawansowanych krajów, takich jak np. Finlandia, odsetek osób, które napisało w swoim życiu jakikolwiek program przy wykorzystaniu specjalistycznego języka wynosi 38 proc.

W Polsce jest on trzy razy mniejszy i kształtuje się na poziomie zaledwie 14 proc.

Zdaniem specjalistów, kompetencje cyfrowe mają bez wątpienia przełożenie na innowacyjność przedsiębiorstw. W tej dziedzinie Polska na tle innych krajów Unii Europejskiej prezentuje się dramatycznie, zajmując drugie miejsce od końca i wyprzedzając jedynie Rumunię. Z badań Polskiej Agencji Rozwoju Przedsiębiorczości wynika, że działania

w zakresie badań i rozwoju prowadzi w Polsce zaledwie 23 proc. przedsiębiorstw, podczas gdy w Niemczech jest to 67 proc. przy unijnej średniej wynoszącej 48,9 proc.

– Analizy sytuacji gospodarczej w państwach rozwiniętych wskazują na innowacyjność, jako na jeden z decydujących czynników rozwoju gospodarczego. Jednak jeśli chcemy, aby Polska poszybowała w światowych rankingach, powinniśmy zadbać nie tylko o zmiany prawne, które by ją wspierały, lecz także o nowoczesną edukację pobudzającą kreatywność

i przedsiębiorczość. Edukację kształtującą zarówno umiejętności korzystania z nowych technologii, jak również taką, która przyczynia się do ich powstawania – przekonuje Ignacy Bochiński, partner w agencji interaktywnej KERRIS.

O potrzebie edukacji świadczą również wyniki Międzynarodowego Badania Kompetencji Osób Dorosłych (PIAAC). Wynika z nich, że umiejętności dorosłych Polaków w zakresie korzystania z komputera i internetu w poszukiwaniach i analizach informacji oraz wykonywania praktycznych zadań wciąż pozostają niedostateczne. Tylko 19 proc. Polaków posiada wysokie umiejętności wykorzystywania technologii informacyjno-komunikacyjnych wobec średnio 34 proc. w OECD. Co więcej, pracujący Polacy rzadziej i mniej intensywnie niż w innych krajach korzystają z komputera w pracy (46 proc. nigdy nie korzysta wobec 30 proc. w krajach OECD).

Wyniki badania opublikowane na łamach raportu Edu-Tech 2016 dowodzą, że w Polsce 12 proc. populacji posiada umiejętności poniżej najniższego poziomu. 19 proc. respondentów znalazło się na pierwszym (najniższym) poziomie, 15,4 proc. na poziomie drugim, a 3,8 proc. na poziomie trzecim. Udział osób na dwóch najwyższych poziomach umiejętności (drugim i trzecim) jest w Polsce najniższy (19,2 proc.) w porównaniu do wyników innych krajów. Najlepsi w tej kategorii okazali się Szwedzi, Holendrzy, Norwegowie i Finowie, osiągając ponad 40 proc. Wyniki wskazują, że w Polsce osób o braku kompetencji do korzystania z możliwości nowych technologii może być więcej niż ¼ dorosłej populacji.

Edu-Tech 2016 otwiera cykl edukacyjnych raportów portalu Edutorial.pl. Publikacja poświęcona jest nowoczesnej nauce i technologiom w świecie edukacji. Zawiera analizy, komentarze ekspertów oraz rankingi i zestawienia najciekawszych startupów, platform

e-korepetycji i aplikacji do nauki języków obcych. Portal Edutorial.pl należy do KERRIS Group, która rozwija swoją działalność w obszarze edukacji, m.in. wspierając w ramach partnerstwa program przywództwa Leadership Academy for Poland, który jest realizowany przy współpracy z Uniwersytetem Harvarda i innymi czołowymi światowymi uczelniami.

Zapowiedź zmian w ochronie zdrowia budzi niepokój prywatnych placówek

Rok 2016 przynosi wiele zmian w różnych obszarach życia gospodarczego. Podczas sesji otwierającej VII Forum Ochrony Zdrowia w Krynicy, uczestnicy zastanawiali się, czego możemy i powinniśmy oczekiwać w organizacji zabezpieczenia medycznego w Polsce. Gościem specjalnym był unijny Komisarz ds. zdrowia i bezpieczeństwa żywienia, Vytenis Andriukaitis. W dyskusji udział wzięli decydenci, przedstawiciele sektora ochrony zdrowia, akademicy oraz eksperci EY.

Unijne priorytety

Promocja, zapobieganie i ochrona – na te trzy priorytetowe działania Komisji Europejskiej w obszarze ochrony zdrowia zwrócił uwagę komisarz Vytenis Andriukaitis. Z jednej strony konieczne jest szerzenie wiedzy o tym, jak ważne jest zdrowie każdego z obywateli. Z drugiej, należy zmniejszać czynniki ryzyka, takie jak złe odżywianie, brak ruchu a także używki. Po trzecie, trzeba również zadbać o stan zdrowia całego społeczeństwa. To, co negatywnie wpływa na zdrowie Europejczyków to papierosy, alkohol i otyłość. Co piąty mieszkaniec Starego Kontynentu pali nałogowo, a ponad połowa cierpi na otyłość. W krajach Europy Wschodniej w ostatnich dekadach znacznie zwiększyła się długość życia. Jednak nadal różnica między krajami w czołówce stawki a maruderami w Europie wynosi ponad 8 lat.

Komisarz zwrócił także uwagę, na inne wyzwania, jakie stoją przed decydentami i przedstawicielami ochrony zdrowia. Co roku na świecie notuje się 700 tys. zgonów spowodowanych antybiotykami, które przestały działać. Do 2050 roku liczba ta wzrośnie do 10 milionów – to więcej niż umiera z powodu raka. Dlatego bardzo ważne są inwestycje w badania i rozwój, a także współpraca na szczeblu organizacji międzynarodowych.

Różne modele ochrony zdrowia

Podczas prezentacji otwierającej panel Jakub Szulc, ekspert Sektora Ochrony Zdrowia w EY, przedstawił kluczowe rozwiązania w ochronie zdrowia w 5 państwach (Wielkiej Brytanii, Norwegii, Holandii, Czechach i Tajwanie) od organizacji systemu i płatnika, przez lecznictwo szpitalne, po rozwiązania w podstawowej opiece zdrowotnej. – Obserwacje pokazują, że w ochronie zdrowia nie ma jednego, najlepszego rozwiązania. Poszczególne kraje starają się zapewnić jak najlepszą opiekę różnymi metodami. Często reformy w zdrowiu związane są z historycznymi uwarunkowaniami a różnice pomiędzy sąsiadującymi państwami potrafią być bardzo istotne. W samej Europie mamy pełen przegląd rozwiązań: od finansowania budżetowego i wyłącznie publicznej ochrony zdrowia w Norwegii, przez system brytyjski (z którego Polska zaczerpnęła wiele rozwiązań), do w pełni konkurencyjnego rynku holenderskiego. Większość państw stawia lekarza POZ w roli gate-keepera, ale są takie, gdzie dostęp do specjalisty nie jest niczym ograniczony (Czechy, Tajwan) – mówił Jakub Szulc. – W Polsce dochody ochrony zdrowia są zależne od tego, ile zarabiamy. Do tej pory mieliśmy jednego płatnika – NFZ. Fundusz kupuje świadczenia u dostawców – raczej na poziomie centralnym niż regionalnym. W sumie mamy 26 tytułów do opieki zdrowotnej. Mimo to, 6-7% w Polsce nie posiada tytułu do świadczeń medycznych – dodał.

Zmiany w ochronie zdrowia

Nowelizacja ustawy o działalności leczniczej (tzw. ustawa dekomercjalizacyjna) i zapowiedzi Ministerstwa Zdrowia budują obraz całkowicie zmienionej ochrony zdrowia. Resort przewiduje wzrost nakładów publicznych do 6% PKB w 2024 r., nie wiadomo jednak, w jaki sposób zostaną sfinansowane. Likwidacja NFZ, stworzenie sieci i przejście na ryczałtowe finansowanie szpitali oraz inna rola lekarza POZ, to zmiany, które mogą być dla ochrony zdrowia zarówno szansą, jak bardzo dużym zagrożeniem. Dyskusję na temat kierunku zmian poprowadził Łukasz Zalicki, Partner w EY.

Piotr Gryza, Podsekretarz Stanu w Ministerstwie Zdrowia podkreślił, że obecnie najważniejsza jest kwestia kontraktowania świadczeń. Ministerstwo chce odejść od dotychczasowych praktyk i stworzyć sieć szpitali, w której będą funkcjonować zarówno jednostki publiczne jak i niepubliczne przez okres 4 lat. Warunkiem funkcjonowania będzie to, czy szpital jest czynny (ma oddział ratunkowy lub izbę przyjęć) i przez jakiś czas kontraktował hospitalizację. W tym systemie Ministerstwo chciałoby kontraktować 85% środków na lecznictwo szpitalne. Te placówki, które nie wejdą do sieci, będą podlegać procedurze konkursowej.

Jak podkreślił Adam Witkowski, Kierownik Kliniki Kardiologii i Angiologii Interwencyjnej, nawet przy najlepszej prewencji, leczeniu nadciśnienia, miażdżycy czy alkoholizmu – nie unikniemy tego, że takie osoby będą wymagały leczenia klinicznego. Z uwagi na starzejące się społeczeństwo, coraz większe nakłady będą kierowane na leczenie szpitalne.

Z kolei Anna Rulkiewicz, prezes LUX MED przyznała, że prywatna opieka medyczna obawia się systemu budżetowego. Jej zdaniem, nie zawsze w przypadku zmian pieniądze mogą być gwarantowane. Problemem jest brak wystarczających środków. Ważna jest deklaracja wzrostu nakładów publicznych do 6% PKB w 2024 r., ponieważ ciągle jesteśmy krajem na dorobku i potrzebne są środki ze strony państwa.

Jak podkreślił Łukasz Zalicki, ważna jest jakość i efektywność ochrony zdrowia. Podmioty powinny być odpowiednio motywowane, by je podnosić albo poprzez konkurencję, albo przez modele wynagradzania za świadczenia. Trzeba też pamiętać o tym, że wzrost finansowania ochrony zdrowia to jest inwestycja, a nie koszt.

– Nie mam oporów, być może będę likwidował NFZ – zadeklarował Andrzej Jacyna, p.o. prezesa Narodowego Funduszu Zdrowia. Prezes powiedział, że na razie nie wiadomo, w jaki sposób ma być finansowana ochrona zdrowia. W Polsce mamy najmniej kadry w Europie. Jego zdaniem sieć szpitali to rozwiązanie, które pozwoli na dopasowanie liczby szpitali do zasobów kadrowych.

Łukasz Zalicki podkreślił, że w dzisiejszym modelu finansowania ochrony zdrowia składka nie jest widoczna bezpośrednio w budżecie państwa. Te pieniądze są poza budżetem i przepływają między ZUS, KRUS i NFZ.

Z kolei Marcin Kuta, Radny Sejmiku Województwa Małopolskiego zwrócił uwagę na zbyt duże środki, którymi dysponuje podstawowa opieka zdrowotna. Jego zdaniem zaczyna to stanowić zagrożenie dla szpitali pod względem nierównowagi świadczeń. Kwestia równowagi i konkurencji musi być też zachowana w przypadku podmiotów publicznych i prywatnych.

Dyskusję podsumowała Małgorzata Gałązka-Sobotka, Dyrektor Centrum Kształcenia Podyplomowego, Dyrektor Instytutu Zarządzania w Ochronie Zdrowia, Uczelnia Łazarskiego. Jej zdaniem potrzebny jest bilans zamknięcia – co nie zadziałało w systemie. – Musimy wiedzieć, jakie są wyzwania – jest to nie tylko starzenie się społeczeństwa, ale też moda na zdrowie wśród młodych ludzi. Trzeba sobie odpowiedzieć na pytania: co będzie priorytetem na najbliższych 5 lat? czy system się przestawi na podmiotowość pacjenta? Sektor prywatny chce sprostać wymogom stawianym szpitalom. Rynek będzie tylko wtedy innowacyjny, kiedy będzie konkurencja – uważa Małgorzata Gałązka-Sobotka.

Innowacje w energetyce determinowane przez rynkowe trendy

Większa presja na efektywność operacyjną, rosnąca świadomość odbiorców oraz gwałtowny postęp cyfryzacji to główne trendy, które wpływają na sektor energetyczny. Rewolucyjne zmiany w tradycyjnych spółkach częściej niż rynkowi regulatorzy wymuszają dziś klienci i nowi gracze. O tych zagadnieniach dyskutowali eksperci podczas panelu Regulacje czy innowacje? Co tak naprawdę zmienia sektor energetyczny? w ramach XXVI Forum Ekonomicznego w Krynicy Zdroju.

Żyjemy w okresie dynamicznych zmian. Spółki takie jak Amazon w handlu, Ryanair w lotnictwie, Uber w transporcie czy Airbnb w branży hotelarskiej, zrewolucjonizowały obszary biznesowe, w których funkcjonują. Energetyka nie jest wyjątkiem – takich zmian jak obecne, sektor nie przeszedł od dziesięcioleci. Regulacje doprowadziły do liberalizacji rynku, rozdzielenia działalności monopolistycznej od konkurencyjnej i powstania nowych podmiotów. Świadome działania decydentów wpłynęły na uprzywilejowanie odnawialnych źródeł energii (OZE) w systemach krajowych, co przyciągnęło nowych inwestorów. Roczne, globalne, wydatki inwestycyjne w sektor czystych technologii już w 2011 roku przekroczyły 300 mld USD.

Presja na efektywność

Postępująca integracja rynków energii w Unii Europejskiej zwiększa konkurencję i promuje kraje z wysokim udziałem OZE. Polityka klimatyczna wpływa na wzrost kosztów wytwarzania energii elektrycznej pochodzącej z tradycyjnych źródeł przez zwiększanie się kosztów zakupu pozwoleń na emisję CO2 i znaczne nakłady na dostosowanie elektrowni do zaostrzonych wymagań emisyjnych. Tym samym regulacje na szczeblu unijnym i krajowym powodują wywieranie presji na spółki energetyczne w zakresie poprawy efektywności operacyjnej.

– Nowe technologie wytwarzania, takie jak elektrownie wiatrowe czy słoneczne, obniżyły koszty krańcowe produkcji energii elektrycznej praktycznie do zera. Jednostkowe koszty wytwarzania obniżają się wraz z rozwojem rynku. Od 2008 do 2013 roku koszty energii z turbin wiatrowych obniżyły się o ponad 30%, a ogniw paneli fotowoltaicznych o ponad 80%. Technologie rozproszone stały się na tyle masowe, że w wielu miejscach na świecie osiągnęły poziom tzw. „grid parity”. Oznacza to, że koszt dostarczenia zielonej energii stał się niższy niż tradycyjnej – mówi Jarosław Wajer, Partner w Dziale Doradztwa Biznesowego EY.

Oczekuje się, że przed rokiem 2020 koszt energii ze źródeł rozproszonych będzie niższy od energii z sieci w całych Stanach Zjednoczonych. Masowa instalacja inteligentnych liczników diametralnie zmienia podsektor dystrybucji oraz obrotu i staje się furtką dla nowych produktów. Świętym Graalem energetyki może się okazać jedna z technologii magazynowania energii, nad którymi pracują zarówno naukowe jak i korporacyjne ośrodki badawcze.

Świadomy odbiorca

Rozwój nowych technologii, szeroki dostęp do internetu oraz informacji spowodował większą świadomość odbiorców w zakresie możliwości pozyskiwania energii elektrycznej. Mogą obecnie bez problemu porównywać i zmieniać dostawców, czy nawet sami wytwarzać energię. Takie działania znajdują wsparcie u decydentów. Nowo powstałe Ministerstwo Energii promuje plany tworzenia klastrów energetycznych, zachęcając lokalne społeczności do aktywności w zakresie produkcji energii na potrzeby lokalne. Do stopniowej popularyzacji samodzielnego wytwarzania energii przyczynił się spadek cen małych, odnawialnych źródeł wytwórczych. Dał on indywidualnym odbiorcom możliwość uzyskania niezależności energetycznej i przyczynił się do decentralizacji całego procesu wytwórczego w sektorze energetycznym.

Gwałtowny rozwój cyfryzacji