Inwestorzy dotrzymali obietnicy i tuż przed Świętami Bożego Narodzenia oddany został do użytkowania łącznik ulicy Suwak i ulicy Cybernetyki na warszawskim Służewcu. Oznacza to, że mieszkańcy okolicznych osiedli mieszkaniowych oraz pracownicy tutejszych biurowców zdecydowanie szybciej dojadą do domu lub pracy. Adgar Poland, a także Syrena Real Estate wspólnie z PineBridge Benson Elliot i AFI Europe wyłożyli na modernizację infrastruktury drogowej łącznie 15 mln złotych. Miasto st. Warszawa przekazało grunty pod przebudowę.

Łącznik ulicy Suwak z ulicą Cybernetyki to 600-metrowa inwestycja drogowa, będąca jedną z najbardziej oczekiwanych modernizacji infrastruktury pieszo-samochodowej w tej części Mokotowa. Zgodnie z planem, znacząco odciąży ona ruch samochodowy ulicami Postępu, Marynarskiej, Domaniewskiej i Konstruktorskiej. Zwiększy również komfort życia mieszkańców tutejszych osiedli mieszkaniowych oraz pozwoli zaoszczędzić czas tysiącom pracowników, którzy codziennie dojeżdżają do okolicznych biurowców. Część z nich należy do spółek, które zdecydowały się zawiązać konsorcjum i sfinansować tę przebudowę z prywatnych środków. Wskutek porozumienia z władzami Warszawy, które przekazały grunty pod przebudowę, udało się zrealizować modelowy projekt partnerstwa publiczno-prywatnego, który może być gotowym przepisem na rozwiązanie wielu innych, infrastrukturalnych problemów lub komunikacyjnych wąskich gardeł w Stolicy. Potrzeba jednak do tego odpowiedzialnych inwestorów, którzy chcą mieć swój udział w doskonaleniu rozwiązań urbanistycznych i tak kształtować tkankę miejską, aby łączyła ona różne funkcje i zbliżała do koncepcji nowoczesnych, tzw. 15-minutowych miast, przyjaznych mieszkańcom i lokalnym biznesom, ale również środowisku naturalnemu.

„Od wielu lat zabiegaliśmy o realizację tej inwestycji i dziś otwarcie mogę przyznać, że wszyscy w Adgar Poland czujemy ogromną satysfakcję. Nasze starania materializują się z korzyścią dla przyszłych beneficjentów tej przebudowy. To dla nas również dowód na to, że konsekwencja i umiejętność budowania porozumienia przy negocjacyjnym stole, to bezcenny potencjał mogący dosłownie zmieniać otaczającą nas rzeczywistość. Bardzo dziękuję wszystkim uczestnikom projektu, których ta ważna idea połączyła” –mówi Michael Mevorach, Country Manager w Adgar Poland.

Powiatowy Inspektorat Nadzoru Budowlanego potwierdził odbiór inwestycji, tym samym od dnia 20 grudnia 2024 r będą mogli z niej skorzystać pierwsi kierowcy. Do użytkowania oddana została droga publiczna po jednym pasie w każdą stronę, a wzdłuż niej 36 ogólnodostępnych miejsc parkingowych, w tym trzy stanowiska dla osób niepełnosprawnych, a także chodnik i ścieżka rowerowa. Wkrótce pojadą tędy również autobusy, mające przystanek vis-a-vis stacji kolejowej Warszawa Służewiec.

„Służewiec zmienia swój charakter z biurowego na mieszkaniowy. Jako władze dzielnicy prężnie staramy się wykorzystywać ten fakt na rzecz mieszkańców, podpisując umowy z inwestorami przedsięwzięć niedrogowych” – mówi Rafał Miastowski, burmistrz dzielnicy Mokotów. „Cieszę się, że dzięki owocnej współpracy, udało się tak zmienić tkankę miejską, aby była ona dostosowana do potrzeb wszystkich uczestników ruchu” – dodaje burmistrz Miastowski.

Łączny koszt inwestycji wyniósł 15 mln złotych i w całości został pokryty ze środków własnych przekazanych przez spółkę Adgar Poland, Syrena Real Estate wspólnie

z PineBridge Benson Elliot i AFI Europe.

Ostatnia dekada w chińskiej gospodarce upłynęła pod znakiem szybkiego wzrostu, napędzanego głównie przez inwestycje infrastrukturalne, boom na rynku nieruchomości oraz łatwy dostęp do kredytu. Model ten, choć przez wiele lat generował imponujące statystyki PKB, był jednocześnie obciążony ryzykiem związanym z niekontrolowanym zadłużeniem. Rynek nieruchomości stał się swoistym motorem gospodarki, przyciągając ogromne nakłady kapitałowe zarówno ze strony deweloperów, jak i zwykłych obywateli. Niestety, obecnie jest w głębokim kryzysie – tysiące mieszkań stoi pustych, a spadek cen zniszczył biliony dolarów majątku chińskich gospodarstw domowych. Wszystko to prowadzi do spirali deflacyjnej: niskiej konsumpcji przy jednoczesnym niewielkim zaufaniu konsumentów. Deflacja – zjawisko rzadko spotykane w Chinach na taką skalę – stanowi dodatkowe obciążenie dla sektora prywatnego.

Mimo pogarszającej się kondycji rynku nieruchomości i narastających nierównowag, w ostatnich latach nie przeprowadzono istotnych reform wspierających konsumpcję. Podczas gdy wielu ekonomistów rekomenduje rozszerzenie systemu opieki społecznej (m.in. ubezpieczenia zdrowotne, zasiłki), które mogłoby pobudzić wydatki konsumpcyjne, przewodniczący Xi Jinping konsekwentnie unika tego kierunku. W zamian władze skupiają się na ściślejszej kontroli państwowej i dalszym rozwoju sektora przemysłowego, co sprzyja utrzymaniu modelu inwestycyjnego, ale zarazem hamuje potencjał konsumpcyjny. Ogromny udział w zadłużeniu ma dług lokalny. Szacuje się, że samorządy w Chinach zaciągnęły nawet 11 bilionów dolarów tzw. „ukrytego długu”, finansując projekty o wątpliwej rentowności ekonomicznej. Wielu ekspertów wskazuje, że część z tych inwestycji ma charakter stricte polityczny, a nie rynkowy. W dłuższej perspektywie może to rodzić poważne ryzyko dla stabilności finansowej kraju i zmuszać Pekin do rozważenia większych działań ratunkowych, co z kolei jeszcze bardziej obciążałoby państwowy budżet.

Od chwili objęcia władzy, Xi Jinping forsuje koncepcję „chińskiego snu” – nowoczesnej gospodarki, która uniezależnia się od Zachodu, szczególnie w obszarach kluczowych technologii. Ważnym elementem tej wizji jest budowa krajowych łańcuchów dostaw oraz rozbudowana infrastruktura badawczo-rozwojowa, zwłaszcza w dziedzinie półprzewodników i innowacyjnych branż przemysłowych. To podejście, z jednej strony, pozwoliło Chinom zmniejszyć zależność od importu zaawansowanych technologii, ale z drugiej strony zaostrzyło stosunki z USA. Pekin podkreśla gotowość do dalszego rozwijania własnych rozwiązań i mocno inwestuje w procesy produkcji półprzewodników, co stawia go na kursie kolizyjnym z amerykańskimi restrykcjami i ograniczeniami eksportowymi. Spór handlowy między Chinami a Stanami Zjednoczonymi trwa już od lat, a za prezydentury Donalda Trumpa przybrał on szczególnie gwałtowny charakter w postaci podwyżek ceł na chińskie produkty. Pekin nie pozostaje dłużny: rozważane są różnorodne środki odwetowe, w tym ograniczenia eksportu kluczowych surowców do USA. Xi Jinping otwarcie wskazuje, że konfrontacja z USA jest prawdopodobnie nieunikniona na drodze do przekształcenia Chin w globalną potęgę. Zarówno retoryka, jak i konkretne działania obu stron świadczą o tym, że rywalizacja może się jeszcze zaostrzyć, co rodzi niepewność zarówno wśród inwestorów, jak i chińskich producentów.

W obliczu powyższych wyzwań i gwałtownie zmieniającej się sytuacji międzynarodowej, Xi Jinping w dalszym ciągu wybiera centralizację władzy i umacnianie kontroli państwowej. Skutkuje to wyraźnym zastojem w rozwoju sektora prywatnego oraz niechęcią do wdrażania liberalnych reform. Ten stan rzeczy pogłębia nieufność przedsiębiorców i inwestorów wobec kondycji chińskiego rynku. Załamanie na rynku nieruchomości – zapoczątkowane jeszcze w 2020 roku – nie zostało w pełni opanowane. Liczba pustostanów rośnie, co przekłada się na spadające ceny mieszkań i pogłębianie strat w portfelach chińskiej klasy średniej. Dotychczasowe środki zaradcze, takie jak wprowadzanie limitów na zakup mieszkań czy połączenie wybranych deweloperów z państwowymi spółkami, nie przyniosły oczekiwanych rezultatów.

Niska konsumpcja pozostaje słabym punktem chińskiej gospodarki – wynosi ona jedynie 39% PKB, podczas gdy w USA ten wskaźnik sięga 68%. Władze w Pekinie od dawna podkreślają znaczenie rozwoju przemysłu i eksportu, ale jednocześnie z dużą rezerwą traktują pomysły związane z szerzej zakrojonymi wydatkami na system opieki społecznej. Xi Jinping obawia się tworzenia „państwa opiekuńczego” i uważa nadmierne transfery socjalne za przejaw marnotrawstwa. W efekcie popyt wewnętrzny wciąż nie ma szans stać się nowym „kołem napędowym” chińskiej gospodarki. Rosnące obawy o deflację są często bagatelizowane przez Xi Jinpinga, który zdaniem obserwatorów nie docenia długofalowych skutków spadku cen. Polityczna linia Pekinu koncentruje się na hasłach uspokajających, według których „ludzie lubią niskie ceny”, co w praktyce paraliżuje rzetelną debatę na temat skuteczniejszych środków zapobiegawczych. Tymczasem dalszy spadek cen może skutecznie obniżać rentowność sektora prywatnego i ograniczać inwestycje.

Zapowiedź kolejnej fali ceł na chińskie towary może skłonić władze Chin do wprowadzenia pewnych modyfikacji w polityce gospodarczej. Najbardziej prawdopodobnym kierunkiem zmian byłoby niewielkie otwarcie na konsumpcję krajową (w tym np. ulgi podatkowe) w celu zrównoważenia spadku popytu na rynkach zagranicznych. Jednak zasadniczy zwrot w stronę reform prokonsumpcyjnych wydaje się wciąż mało realny, biorąc pod uwagę dotychczasowe stanowisko Xi Jinpinga. Eksport, będący filarem chińskiego wzrostu gospodarczego, pozostaje jednocześnie największą słabością Chin w kontekście toczącej się wojny handlowej. Przy wysokim udziale eksportu w PKB, dalsze sankcje czy cła mogą mieć nieproporcjonalnie duży wpływ na kondycję całej gospodarki. Dodatkowym czynnikiem ryzyka pozostaje niekorzystna sytuacja demograficzna. Starzejące się społeczeństwo i zmniejszająca się liczba osób w wieku produkcyjnym będą w nadchodzących dekadach systematycznie obniżać potencjał wzrostu. Te kwestie, w połączeniu z brakiem gruntownych reform strukturalnych, mogą sprawić, że tempo rozwoju Chin znacząco wyhamuje.

Współczesne organizacje stawiają na coraz bardziej zaawansowane narzędzia do zarządzania procesami biznesowymi. Jednym z nich jest platforma, która pozwala nie tylko automatyzować powtarzalne zadania, ale również skutecznie organizować pracę zespołową. To narzędzie staje się coraz bardziej popularne w różnych branżach – od sektora IT po usługi finansowe czy opiekę zdrowotną. Jego zastosowanie pozwala na optymalizację pracy i minimalizację ryzyka błędów, co przekłada się na efektywność całego przedsiębiorstwa.

Automatyzacja procesów biznesowych

Jednym z najważniejszych zastosowań platform wspomagających przepływ pracy jest automatyzacja powtarzalnych procesów. Ręczne wykonywanie tych samych czynności każdego dnia może prowadzić do błędów i nieefektywnego wykorzystania zasobów. Platforma workflowumożliwa zdefiniowanie poszczególnych etapów zadania i przypisanie ich odpowiednim osobom lub systemom. W efekcie zadania są wykonywane w sposób uporządkowany, a ryzyko pomyłek zostaje zredukowane do minimum.

Kolejną zaletą automatyzacji jest oszczędność czasu. Pracownicy mogą skupić się na bardziej wymagających i kreatywnych zadaniach, zamiast poświęcać czas na monotonną pracę. Narzędzia umożliwiają także monitorowanie postępów w realizacji poszczególnych zadań, dzięki czemu menedżerowie mogą łatwiej kontrolować procesy i reagować na ewentualne opóźnienia. W rezultacie organizacja staje się bardziej dynamiczna i elastyczna.

Przejrzystość i kontrola pracy zespołowej

Efektywna współpraca w zespole wymaga odpowiedniej koordynacji zadań oraz jasnej komunikacji. Platformy workflow pozwalają na przejrzyste przypisanie odpowiedzialności i zadań, co ułatwia organizację pracy. Każdy członek zespołu wie, za co odpowiada i jakie są oczekiwania dotyczące jego roli w projekcie. Dzięki temu unika się sytuacji, w których zadania są pomijane lub dublowane.

Dodatkowo można znaleźć zintegrowane narzędzia do monitorowania postępów pracy w czasie rzeczywistym. Zarządzający projektem mają dostęp do szczegółowych raportów i analiz, dzięki czemu mogą szybko identyfikować potencjalne problemy oraz wdrażać niezbędne usprawnienia. Taka transparentność buduje zaufanie w zespole i wspiera efektywność działań.

Zastosowanie platform workflow w praktyce

Platformy workflow znajdują zastosowanie w wielu dziedzinach, od zarządzania dokumentacją po skomplikowane procesy produkcyjne. W firmach zajmujących się obsługą klienta platformy te są wykorzystywane do usprawnienia przepływu informacji między działami. Przykładowo, zgłoszenia klientów mogą być automatycznie przekazywane do odpowiednich specjalistów, co skraca czas reakcji i poprawia jakość obsługi.

W sektorze produkcyjnym platforma workflow wspiera planowanie i monitorowanie poszczególnych etapów produkcji. Umożliwia synchronizację pracy maszyn oraz ludzi, co minimalizuje przestoje i optymalizuje zużycie zasobów. Z kolei w firmach zajmujących się finansami ułatwiają automatyzację procesów księgowych oraz raportowania, co zmniejsza ryzyko błędów i pozwala na szybsze podejmowanie decyzji.

Platforma workflow to wszechstronne narzędzie, które wspiera organizację w efektywnym zarządzaniu procesami i zasobami. Automatyzacja powtarzalnych zadań, usprawnienie komunikacji w zespole oraz monitorowanie postępów pracy to tylko niektóre z korzyści płynących z jej wdrożenia. Dzięki nowo zyskanej przejrzystości działań oraz elastyczności organizacje mogą lepiej reagować na zmieniające się warunki rynkowe i osiągać lepsze wyniki biznesowe.

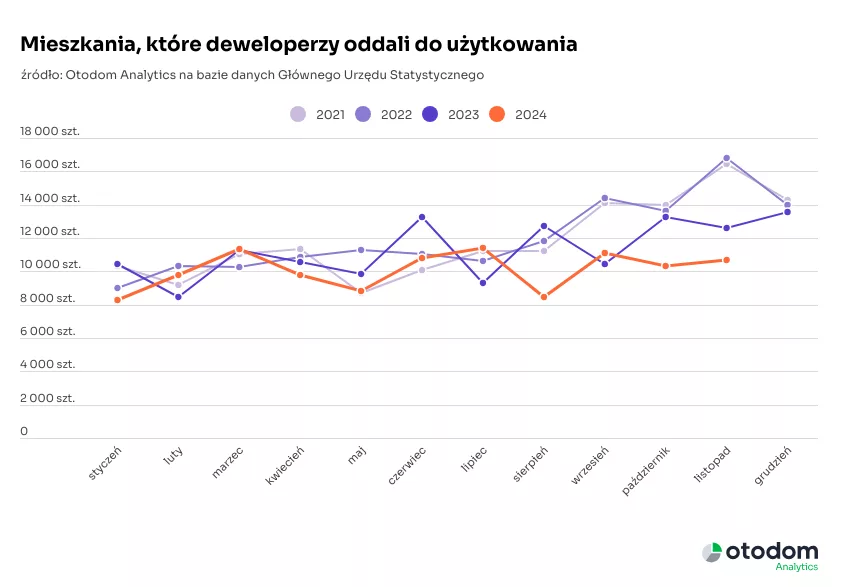

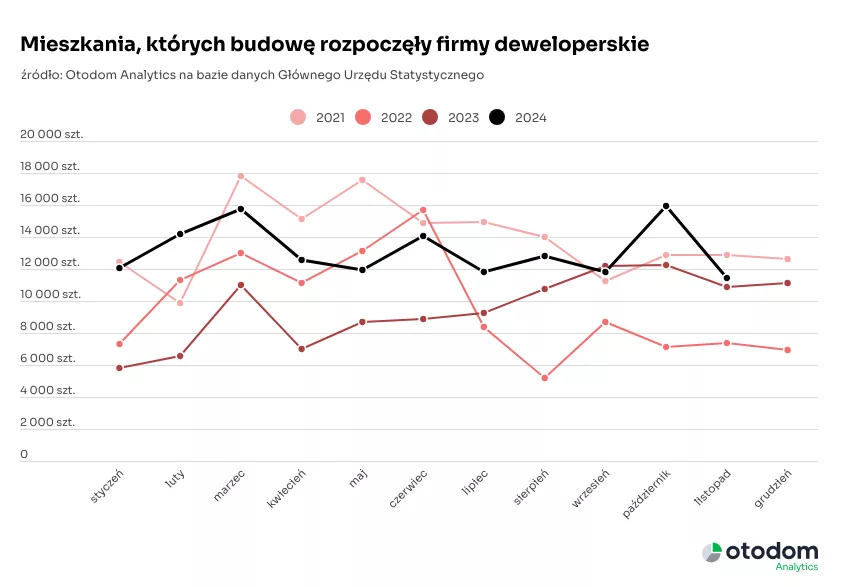

Listopadowe dane GUS o budownictwie mieszkaniowym w Polsce wskazują że pozytywny wpływ budownictwa mieszkaniowego na polską gospodarkę będzie w najbliższych miesiącach słabł. Dwie największe grupy podmiotów budujących w Polsce mieszkania i domy – firmy deweloperskie i gospodarstwa domowe, kończą budowy wyraźnie mniejszej liczby mieszkań niż w pięciu ostatnich latach. Po październikowym ożywieniu i optymizmie nie ma śladu.

Z najnowszych danych GUS wynika, że liczba mieszkań oddanych do użytku w Polsce w listopadzie była nieznacznie niższa niż miesiąc wcześniej i wyraźnie niższa niż rok wcześniej. W listopadzie wszystkie grupy inwestorów oddały łącznie 16,5 tys. lokali, czyli o 3,5% mniej niż w październiku i o 10% mniej niż rok temu. Deweloperzy oddali w ramach tej puli 10,7 tys. mieszkań, co oznacza wzrost o 3,5% w porównaniu do października, ale 11% spadek w porównaniu z listopadem ubiegłego roku. Pomimo tego kilkuprocentowego wzrostu m/m (miesiąc do miesiąca) listopadowy wynik nie odbiega od liczby mieszkań oddanych do użytku przez firmy deweloperskie w poprzednich miesiącach 2024 roku. A od tegorocznej średniej z 10 miesięcy jest nawet wyższy. Natomiast spadek w porównaniu do października sprzed roku jest naturalną konsekwencją bardzo niskiej liczby rozpoczętych przez firmy deweloperskie budów sprzed dwóch lat.

Nie można obiektywnie analizować i oceniać tegoroczny danych GUS prezentujących liczby mieszkań oddawanych przez firmy deweloperskie, nie mając przed oczami liczby budów rozpoczynanych przez te podmioty w drugiej połowie 2022 i w pierwszych miesiącach 2023 roku. Warto pamiętać, że splot niekorzystnych czynników rynkowych i legislacyjnych wywołał wówczas kilkumiesięczny zastój po podażowej stronie rynku mieszkaniowego. Efektem był spadek liczby rozpoczynanych przez deweloperów budów z poziomu 12-13 tys. miesięcznie w okresie 2021 – I poł. 2022 do 7 tys. w II połowie 2022.

Firmy deweloperskie odpowiadają za 64% wszystkich oddanych do użytku w listopadzie lokali mieszkalnych. W sytuacji lepszych niż w październiku wyników firm deweloperskich oraz gorszych wyników inwestorów indywidualnych, udział tych ostatnich w ogólnej liczbie oddawanych lokali obniżył się z 35% do 33%. W porównaniu do listopada 2023 roku, gospodarstwa domowe (w terminologii GUS to inwestorzy indywidualni) zakończyły budowę o 8% mniejszej liczby domów/mieszkań. Także w porównaniu z poprzednim miesiącem ich wynik był gorszy o 9,7%.

Malejąca liczba mieszkań i domów oddanych do użytku, widoczna w porównaniach miesiąc do miesiąca znajduje potwierdzenie w danych prezentowanych w postaci narastającej od początku roku sumy zrealizowanych lokali. Do końca października firmy deweloperskie przekazały do użytkowania 110,4 tys. mieszkań i domów, czyli o 10% mniej niż przed rokiem, natomiast inwestorzy indywidualni 63 tys. lokali, tj. o 13,5% mniej niż w analogicznym okresie 2023 roku. Wiele wskazuje na to, że z niższymi w porównaniu rok do roku wynikami w kategorii mieszkań oddanych do użytkowania będziemy mieli do czynienia przez kilka najbliższych miesięcy. Co ważne tegoroczne wyniki w tej kategorii z całego czwartego kwartału będą wyraźnie gorsze nie tylko od tych z 2023 roku ale również od tych z lat 2021-2022.

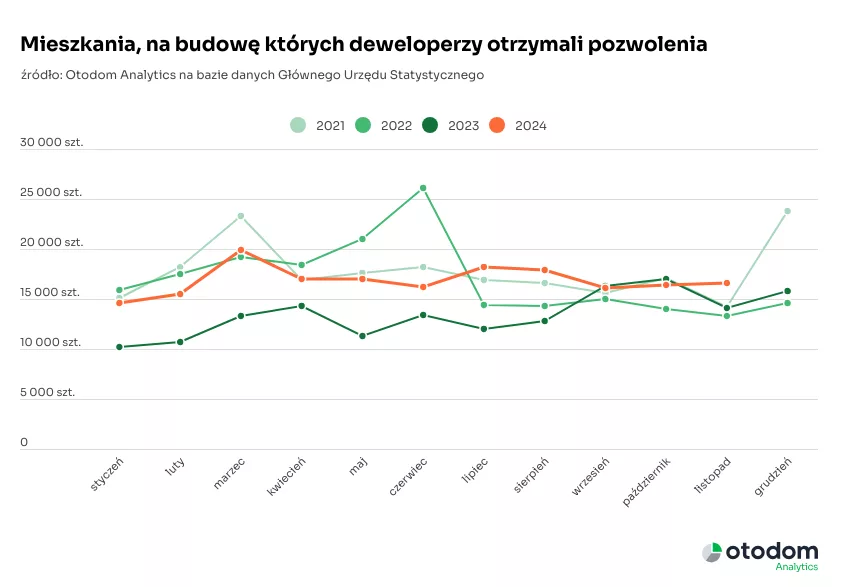

Listopadowe efekty starań różnych grup inwestorów o uzyskanie pozwoleń na budowę przyniosły lepsze efekty niż w październiku. Jednak od kilku miesięcy ogłaszane przez GUS wyniki w tej kategorii są do siebie bardzo zbliżone i choć świadczą o dużej racjonalności podmiotów planujących realizację domów i mieszkań, to jednoznacznie wskazują na wyczekiwanie po stronie wszystkich grup inwestorów, którego konsekwencją może być stagnacja w polskim budownictwie mieszkaniowym w najbliższych latach.

Łączna liczba pozwoleń wydanych w listopadzie wyniosła 22,6 tys., z czego 16,5 tys. pozwoleń uzyskali deweloperzy, a zaledwie 5,7 tys. inwestorzy indywidualni. Suma listopadowych pozwoleń uzyskanych przez wszystkie podmioty była o 7% niższa niż w październiku. W porównaniu do listopada sprzed roku liczba pozwoleń na budowę wzrosła o 7,5% dzięki większej aktywności w tym zakresie firm deweloperskich. Inaczej niż w dwóch poprzednich miesiącach gospodarstwa domowe wykazały wyraźnie niższą niż rok wcześniej aktywność w staraniach o pozwolenia na budowę.

Liczba lokali mieszkalnych, na budowę których różne grupy inwestorów uzyskały pozwolenie od początku roku do końca listopada (narastająco), jest znacząco wyższa niż rok temu. Do końca października deweloperzy uzyskali pozwolenia na budowę łącznie 188,1 tys. mieszkań i domów (o 28,8% więcej r/r), a inwestorzy indywidualni 73,4 tys. (o 10,2% więcej).

Listopadowe statystyki rozpoczynanych w całej Polsce budów wskazują na gwałtowny spadek ich liczby do drugiego po wyniku ze stycznia, najniższego poziomu odnotowanego przez GUS w ciągu 11 miesięcy kończącego się roku. Liczba rozpoczynanych budów spadła z poziomu 19-20 tys. w kilku poprzednich miesiącach do 16,4 tys. Do tego listopadowego dołka przyczyniły się obie najważniejsze grupy inwestorów: gospodarstwa domowe i firmy deweloperskie.

Łączna liczba rozpoczęty w listopadzie budów lokali mieszkalnych była o 30% niższa niż w październiku i o 2% większa niż w listopadzie 2023 roku. Tak znaczący spadek miesiąc do miesiąca to przede wszystkim efekt niskiej aktywności firm deweloperskich, które rozpoczęły budowę o 32% mniejszej liczby lokali niż miesiąc wcześniej. Warto jednak pamiętać, że październikowe wyniki firm deweloperskich w tej kategorii były rekordowe nie tylko w 2024 roku, ale również na tle październikowych wyników z trzech poprzednich lat.

Bieżące dane GUS o rozpoczynanych budowach należy interpretować w kontekście statystyki udzielanych pozwoleń. Od początku roku różnica między liczbą uzyskanych pozwoleń i liczbą rozpoczynanych budów przez wszystkie podmioty przekracza 46 tys., co oznacza, że 17% uzyskiwanych pozwoleń nie ma kontynuacji w realizowanych budowach. Ten wynik niepokoi, choć warto zaznaczyć, że do końca października inwestorzy indywidualni rozpoczęli budowę niemal takiej samej liczby domów (głównie), ile uzyskali pozwoleń. Źródłem tej nadwyżki są zatem firmy deweloperskie, które odłożyły niemal co czwarte pozwolenie na budowę uzyskane w tym roku (23%).

Autor: Katarzyna Kuniewicz, dyrektorka badań rynku Otodom Analytics

Z szacunków międzynarodowej firmy doradczej Bain & Company wynika, że łączna wartość transakcji M&A do końca roku osiągnie poziom 3,5 biliona dolarów. Autorzy badania podkreślają, że w analizowanym okresie uczestnicy rynku stanęli przed dużym wyzwaniem – musieli odnaleźć się w nowej rzeczywistości wyższych stóp procentowych i zaostrzonej kontroli regulacyjnej. Jednocześnie, aby oszczędzić czas, obniżyć koszty i nakład pracy, coraz więcej inwestorów w czasie zawierania transakcji korzystało z generatywnej sztucznej inteligencji.

Bain & Company przewiduje, że do końca 2024 r. łączna, globalna wartość transakcji typu M&A osiągnie poziom 3,5 biliona dolarów, co oznacza wzrost o 15% r/r i powrót do poziomów notowanych w połowie poprzedniej dekady. Z analizy wynika także, że globalna liczba transakcji zwiększy się o 7% r/r, co oznacza odwrócenie dwuletniego trendu spadkowego.

Sytuacja poszczególnych kategorii inwestorów na rynku fuzji i przejęć jest zróżnicowana. Niewielki spadek stóp procentowych pomógł funduszom private equity i venture capital odzyskać pozycję, co przełożyło się na wzrost wartości ich transakcji odpowiednio o 29% i 30% r/r. Z kolei wśród inwestorów strategicznych i branżowych, mniej podatnych na zmiany kosztów pozyskania kapitału, spodziewany wzrost wyniesie w tym roku 12% w skali globalnej i będzie widoczny we wszystkich regionach. Kluczowym motorem wzrostów była wzmożona aktywność w sektorach energii i surowców naturalnych, przemysłu oraz usług finansowych, a także znaczący rozwój w handlu detalicznym i telekomunikacji. Jednocześnie sektory technologii, ochrony zdrowia i biotechnologii, historycznie silnie kształtujące rynek M&A, pozostały w tyle za wcześniejszymi rekordami.

– Pomimo dobrych wyników finansowych oraz strategicznego zapotrzebowania na fuzje i przejęcia w 2024 roku, uczestnicy badania liczyli na silniejszy impuls monetarny oraz większą gotowość inwestorów do wychodzenia z inwestycji, co mogłoby przyczynić się do pełnego ożywienia rynku – ocenia Paweł Szreder, partner w Bain & Company. – Warto jednak zauważyć, że wiodący inwestorzy szybko dostosowali się do zmieniających się warunków rynkowych, rezygnując z tradycyjnych metod na rzecz poszukiwania synergii w zakresie zarówno przychodów, jak i kosztów. W dalszym ciągu doskonalili swoje kompetencje w zakresie fuzji i przejęć, koncentrując się na selekcji, negocjacjach i wykorzystywaniu nowych narzędzi, w tym AI, w celu usprawnienia procesu przygotowania do transakcji.

Bariery dla transakcji w obliczu historycznie niskich wycen

Badanie Bain & Company, przeprowadzone z udziałem ponad 300 inwestorów, ujawniło, że największą barierą w realizacji transakcji jest rozdźwięk między kupującymi i sprzedającymi, jeśli chodzi o wyceny. Problem ten wynika z przepaści między historycznie niskimi wycenami wśród inwestorów strategicznych, wynoszącymi średnio 10,4x EBITDA/EV, a rekordowo wysokimi wycenami giełdowymi, które dla nowojorskiego indeksu S&P 500 osiągnęły poziom 16,6x.

Zamiast akceptować znaczne obniżki wartości przy wyjściu z inwestycji, inwestorzy private equity i venture capital decydowali się zatrzymać je w swoich portfelach. Podobną strategię przyjęły firmy prywatne i publiczne, które również zdecydowały się na pozostanie w swoich inwestycjach. W rezultacie, przy mniejszej konkurencji i braku presji, niektóre transakcje utknęły w martwym punkcie.

Nadzór regulacyjny i wydłużone okresy zamknięcia transakcji

W 2024 roku wyzwania regulacyjne i spory prawne znacząco wydłużyły procesy zamykania transakcji, wpływając na ich przebieg i realizację. Blisko połowa (47%) inwestorów przyznała, że obawy związane z regulacjami miały bezpośredni wpływ na rodzaj transakcji, które ich firmy rozważały w tym roku. W odpowiedzi, wiele organizacji zdecydowało się na zmianę strategii, poświęcając więcej czasu na wstępną selekcję i szczegółową ocenę transakcji pod kątem prawa antymonopolowego. Niektórzy inwestorzy, z uwagi na niepewność regulacyjną, wstrzymali swoje plany, licząc na zmiany w wyniku lokalnych wyborów.

Ta sytuacja sprawiła, że firmy skupiały się albo na małych transakcjach, które nie budziły zastrzeżeń regulatorów, albo na dużych transakcjach z ogromnym potencjałem, jednocześnie pomijając transakcje średniej wielkości. W mijającym roku fuzje i przejęcia warte mniej niż 1 miliard dolarów stanowiły 95% wszystkich transakcji, a ich liczba wzrosła po raz pierwszy od czterech lat. Z kolei megatransakcje, warte ponad 5 miliardów dolarów, znacząco podniosły łączną wartość wszystkich transakcji na rynku.

Eksperci Bain & Company spodziewają się zmian w administracji zarówno USA, jaki i UE, a także aktualizacji wytycznych w Indiach i Japonii, które mogą zwiastować bardziej otwarte podejście do regulacji w przyszłości. Niemniej jednak czas, zakres oraz stopień ewentualnego złagodzenia regulacji będą prawdopodobnie różnić się w zależności od sektora i rynku.

Dostosowanie strategii do wyższych stóp procentowych

W odpowiedzi na utrzymujące się wysokie stopy procentowe, strategiczni inwestorzy stali się bardziej selektywni w wyborze transakcji. Zaczęli wymagać bardziej konkretnych strategii tworzenia wartości, a jednocześnie stali się mniej skłonni płacić, jeśli potencjalny zysk miałby być oddalony w czasie. Co jednak najistotniejsze, dostosowali się do nowych poziomów wycen, dążąc jednocześnie do synergii przychodowych i kosztowych.

Transakcje wykorzystujące efekt skali, aby wzmocnić pozycję rynkową i obniżyć koszty, stanowiły w 2024 roku 59% wartości wszystkich transakcji – najwyższy odsetek od 2015 roku. Oznacza to przesunięcie w kierunku przejęć, które obiecywały szybkie i łatwe do zrealizowania synergie w ciągu pierwszego roku. Jest to wyraźny zwrot w porównaniu do poprzednich lat, kiedy to przejęcia miały służyć przyspieszaniu wzrostu przychodów poprzez ekspansję na szybko rozwijających się rynkach lub pozyskiwaniu nowych kompetencji.

Sztuczna inteligencja rewolucjonizuje transakcje poprzez optymalizację czasu i kosztów

W 2024 roku popularność wśród specjalistów od fuzji i przejęć zyskiwała generatywna sztuczna inteligencja, którą wykorzystywali w identyfikacji i selekcji celów przejęć, a także procesie due diligence. Z badań Bain & Company wynika, że w trwającym roku korzystał z niej co piąty inwestor, podczas gdy w 2023 robiło to 16% badanych. Kolejne 16% praktyków M&A planuje wdrożenie AI w swojej pracy w ciągu najbliższych dwunastu miesięcy. Pierwsze doświadczenia użytkowników pokazują, że generatywna sztuczna inteligencja znacząco zmniejsza nakład pracy (79% użytkowników), przyspiesza realizację transakcji (54%) oraz obniża koszty (33%).

Co czeka rynek w kolejnych miesiącach?

Bain & Company opublikuje pełny raport M&A na 2025 rok w lutym. Opracowanie będzie zawierać szczegółową analizę oczekiwanej aktywności M&A w nadchodzącym roku. Analiza obejmie kluczowe branże oraz przedstawi wyniki badania „M&A Practitioners’ 2025 Outlook Survey” podsumowującego opinie na temat przyszłości rynku M&A ponad 300 praktyków z takich krajów jak USA, Australia, Brazylia, Kanada, Francja, Niemcy, Indie, Włochy, Japonia i Wielka Brytania.

Polski rynek pożyczek pozabankowych opiera się na dwóch głównych odmiennych, specyficznych segmentach produktowych.

Pierwszym są pożyczki celowe, które charakteryzują się niską kwotą, na jakie są udzielane. Średnia wartość nowo udzielonej w listopadzie 2024 r. pożyczki celowej wyniosła 675 zł i była o 8,1% niższa od średniej wartości takiej pożyczki udzielonej rok wcześniej.

Pożyczki celowe udzielane są na finansowanie określonego celu, jakim jest zakup określonych towarów czy usług, nie jest więc bezpośrednio udostępniana klientowi gotówka. W pożyczkach celowych mogą być nisko-kwotowe zakupy w internecie na platformach e-commerce, ale też pożyczki na zakup samochodów czy usługi stomatologiczne lub medycynę estetyczną, charakteryzujące się wyższymi kwotami. Są one zazwyczaj udzielane na krótkie okresy i bardzo dobrze spłacane. Mają cechy „upodabniające” je do bankowych kredytów ratalnych. Liczba nowo udzielonych w listopadzie br. pożyczek celowych wzrosła o +21,5% r/r. W ujęciu wartościowym wzrost był jednak niższy i wyniósł +11,7% r/r/. To oznacza, że udzielane były głównie pożyczki na niższe kwoty, co znalazło swoje odzwierciedlenie również w spadku średniej kwoty udzielonej pożyczki.

Częściowo za wzrost odczytów odpowiadają zmiany regulacyjne dotyczące raportowania udzielonych pożyczek do BIK obowiązujące od 18 maja 2023 r. Do tego momentu w 2023 r. nie były raportowane wszystkie udzielone pożyczki celowe, co w dużej mierze zaniża bazę porównawczą.

Drugim typem pozabankowych pożyczek są pożyczki gotówkowe, które wypłacane są bezpośrednio na konto klienta i mogą być wykorzystywane na dowolny cel, w tym podreperowanie budżetu domowego. W segmencie tym można wyróżnić dwie kategorie pożyczek gotówkowych: pożyczka gotówkowa udzielana na niskie kwoty i krótkie okresy – tzw. „chwilówki” oraz na wysokie kwoty i długie, często kilkuletnie okresy.

Ten drugi typ pożyczek podobny jest do bankowych kredytów gotówkowych. Średnia wartość pożyczki gotówkowej udzielonej w listopadzie 2024 r. wyniosła 2 673 zł i była o 10,4% wyższa do średniej kwoty udzielonej w listopadzie 2023 r. Listopadowa wartość sprzedaży pożyczek gotówkowych (1,361 mld zł) była wyższa o +33,9% r/r. Dodatnia dynamika r/r (+21,3%) wystąpiła również w ujęciu liczbowym. W listopadzie udzielono łącznie 509 tys. szt. pożyczek.

Podobnie, jak w przypadku pożyczek celowych, również w pożyczkach gotówkowych w dużej mierze występuje „efekt regulacyjny” związany z pełnym raportowaniem od 18 maja 2023 r.

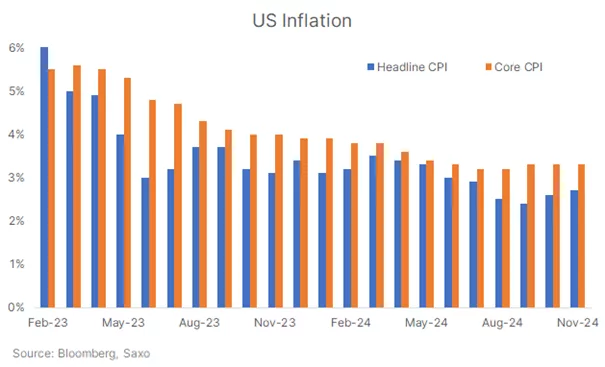

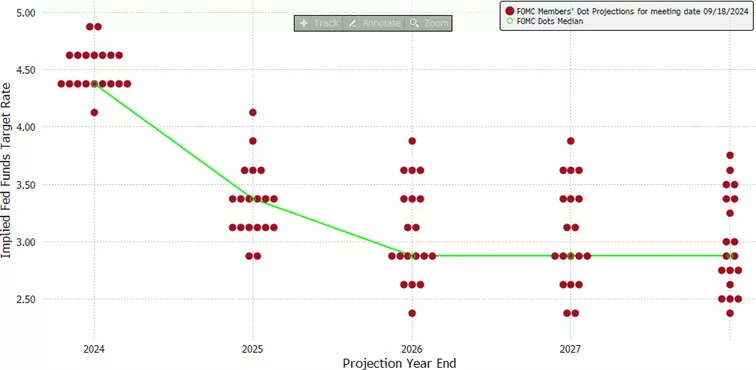

Decyzja amerykańskiej Rezerwy Federalnej o trzeciej z rzędu obniżce stóp procentowych nie zdołała uspokoić nastrojów na rynkach finansowych. Obniżenie stóp o 0.25 punktu procentowego, sprowadzające ich przedział do 4.25%-4.5%, choć zgodne z oczekiwaniami części inwestorów, wywołało wyraźną reakcję na giełdach i rynku obligacji. Towarzyszy temu rosnąca niepewność co do przyszłej polityki pieniężnej w obliczu utrzymującej się presji inflacyjnej oraz potencjalnych działań administracji Donalda Trumpa.

W Federalnym Komitecie Otwartego Rynku (FOMC) nie było jednomyślności co do decyzji. Beth Hammack, prezes oddziału Fed w Cleveland, głosowała przeciwko obniżce, sugerując utrzymanie stóp na dotychczasowym poziomie. Jej stanowisko odzwierciedla obawy, czy dalsze luzowanie polityki pieniężnej jest zasadne. Tymczasem przewodniczący Fed, Jerome Powell, podkreślił, że dotychczasowe działania zmniejszyły restrykcyjność polityki, co daje przestrzeń na bardziej ostrożne decyzje w przyszłości. Zaznaczył, że ewentualne dalsze cięcia będą uzależnione od postępów w ograniczaniu inflacji.

W zaktualizowanych prognozach gospodarczych Fed zredukował oczekiwania dotyczące liczby obniżek stóp w 2025 roku. Zamiast czterech cięć przewiduje teraz dwa, co mogłoby sprowadzić stopy do przedziału 3.75%-4%. Zmiana ta wynika z wyższych oczekiwań inflacyjnych — prognozowana inflacja na 2024 rok wzrosła do 2.5% z wcześniejszych 2.1%. Mimo że wartość ta zbliża się do celu inflacyjnego Fed (2%), pozostaje powyżej pożądanej granicy. Jednocześnie sytuacja na rynku pracy, z niskim bezrobociem na poziomie 4.2% i rosnącymi płacami, wskazuje na trwałą presję kosztową. Perspektywy wzrostu gospodarczego na 2025 rok zostały jednak podniesione do 2.1%, co sugeruje relatywnie dobrą kondycję gospodarki.

Na decyzję Fed żywiołowo zareagowały rynki finansowe. Indeks Dow Jones spadł o 2.6%, S&P 500 o 2.9%, a technologiczny Nasdaq Composite aż o 3.6%. Podobną dynamikę odnotowano na rynku obligacji, gdzie rentowności dwuletnich papierów wzrosły do 4.33%, 10-letnich do 4.51%, a 30-letnich do 4.68%. Dodatkowym źródłem niepewności pozostają możliwe działania administracji Donalda Trumpa w zakresie polityki handlowej. Wprowadzenie nowych ceł i taryf może podtrzymać inflację, zwiększając koszty importu i wpływając na rynek pracy. Chociaż Fed monitoruje potencjalne skutki takich działań, brak konkretów uniemożliwia uwzględnienie ich w oficjalnych prognozach.

Równolegle Fed ogłosił zmiany w mechanizmie reverse repo, mające na celu utrzymanie płynności i stabilności na rynku pieniężnym. Wprowadzone narzędzia mają wspierać banki i innych uczestników rynku w zarządzaniu krótkoterminową płynnością.Obecny kontekst gospodarczy stawia przed Fed coraz większe wyzwania. Inflacja pozostaje uporczywie wysoka, a niepewność geopolityczna, w tym możliwe wojny handlowe, ogranicza pole manewru w polityce pieniężnej.

Przepisy określające czy i w jakich sytuacjach samorządy lokalne są podatnikami VAT są skomplikowane i niejednoznaczne. Warto je uprościć i równocześnie doprecyzować. Zmniejszyłoby to niepewność samorządów i pozytywnie wpłynęło na stabilizację ich finansów. Tak wynika z analizy orzecznictwa NSA i TSUE, którą przeprowadził prof. Artur Mudrecki z Akademii Leona Koźmińskiego.

Rzecz jest niebagatelna, bo dotyczy 2477 gmin i 66 miast na prawach powiatów oraz 314 powiatów, do których pośrednio zastosowanie mają przepisy dotyczące gmin. Sposób opodatkowania wszystkich gmin w Polsce ma bezpośredni wpływ na ich finanse i jest związany z konstytucyjną zasadą ich samodzielności finansowej.

Ekspert, prof. Artur Mudrecki, który od 25 lat zajmuje się prawem podatkowym, przeanalizował orzecznictwa NSA i TSUE dotyczące rozliczenia VAT przez samorządy w latach 2013-2024. Teraz wskazuje na potrzebę zmiany przepisów, a jako przykład podaje Francję. – Należy doprecyzować przepisy i wskazać, w jakich sytuacjach samorządy są opodatkowane VAT-em, a które ich działania znajdują się, poza tym podatkiem – tłumaczy.

– Interpretacja podatków od towarów i usług to od ponad dekady jeden z głównych problemów polskich gmin. Mimo orzeczeń Naczelnego Sądu Administracyjnego i Trybunału Sprawiedliwości Unii Europejskiej, administracja skarbowa często wydaje niekorzystne decyzje dla samorządów – zwraca uwagę prof. Artur Mudrecki, dyrektor Centrum Badań nad VAT-em w Akademii Leona Koźmińskiego.

Rynkowo czy przepisowo – sedno problemu z VAT

Jednostki samorządu terytorialnego podlegają ustawie o VAT, ale ich status podatnika zależy od charakteru działań. Czynności cywilnoprawne, takie jak sprzedaż, wynajem czy dzierżawa nieruchomości, podlegają VAT, gdyż mają charakter rynkowy. Natomiast działania wynikające z władztwa administracyjnego, nie są działalnością gospodarczą i nie podlegają VAT.

Problemy z rozróżnieniem prowadzą do tego, że co miesiąc kilka lub kilkanaście gmin prosi administrację skarbową o wyjaśnienie w indywidualnych sytuacjach. Z informacji o działalności Krajowej Informacji Skarbowej (KIS) w 2022 i 2023 roku wynika, że ok. 40 proc. wniosków o wydanie interpretacji indywidualnych dotyczyło właśnie podatku VAT. KIS nie podał, ile z ponad 11 tys. próśb w 2023 roku wystosowały samorządy lokalne, jednak „opodatkowanie czynności wykonywanych przez jednostki samorządu terytorialnego i ich jednostki lub zakłady budżetowe, a także prawa do odliczenia podatku naliczonego przez te podmioty” jest wymienione jako jeden z trzech najczęściej powtarzających się problemów do interpretacji.

Często jednak podatkowe interpretacje indywidualne nie rozwiewają wątpliwości samorządowców i wówczas spory rozstrzygają krajowe sądy administracyjne lub w ostateczności Trybunał Sprawiedliwości Unii Europejskiej (TSUE). Co roku też Ministerstwo Finansów publikuje kilka interpretacji ogólnych na temat podatku od towarów i usług (VAT) w odniesieniu do czynności wykonywanych przez jednostki samorządu terytorialnego.

Cztery lata temu Najwyższa Izba Kontroli zwróciła uwagę na ten problem. W czasie kontroli „Centralizacja podatku VAT w jednostkach samorządu terytorialnego” sprawdzono rozliczenia podatkowe siedmiu miast oraz siedem starostw powiatowych w latach

2016-2019. Spośród nich,12 samorządów złożyło 369 wniosków o wydanie indywidualnych interpretacji przepisów prawa podatkowego w sprawie scentralizowanych rozliczeń VAT.

Na skomplikowany charakter tych przepisów zwracają uwagę również organizacje samorządowe w Komisji Wspólnej Rządu i Samorządu Terytorialnego. Postulują m.in. o zwrot podatku VAT od inwestycji samorządowych, aby środki te pozostawały w budżecie samorządów lub były do nich zwracane.

Prof. Mudrecki zauważa też, że najwięcej kontrowersji dotyczy art. 15 ust. 6 ustawy o podatku od towarów i usług, czyli zwolnień gmin z VAT-u. – Zdarza się, że różne Wojewódzkie Sądy Administracyjne, niemalże jednocześnie, wydają sprzeczne orzeczenia – tłumaczy ekspert.

Orzecznictwo NSA i TSUE obowiązującym standardem, a rozwiązania z Francji dobrym punktem odniesienia

Ważne jest także to, że VAT jest podatkiem podlegającym harmonizacji w Unii Europejskiej. Oznacza to, że muszą być stosowane przepisy ustawy o podatku od towarów i usług obowiązujące w Polsce, ale również regulacje zawarte w unijnej Dyrektywie 2006/112.

Dlatego prof. Mudrecki zaznacza, że organy podatkowe powinny uwzględnić wykładnię przepisów prawa podatkowego, która wynika z utrwalonego orzecznictwa NSA i TSUE. – W przyjętych rozwiązaniach należy uwzględnić zasadę neutralności, a tym samym interes gmin – tłumaczy ekspert i podaje system we Francji, który może być dla Polski punktem odniesienia.

We Francji podejście jest bardziej elastyczne, a decyzja o opodatkowaniu VAT zależy od charakteru usług świadczonych przez samorząd. – Jeśli usługi mają charakter komercyjny lub mogą konkurować z usługami prywatnymi, podlegają VAT. W Polsce co do zasady gminy nie są podatnikami VAT, chyba że realizują usługę w ramach prowadzenia działalności gospodarczej na zasadach rynkowych – dodaje ekspert.

W ten sposób francuskie samorządy mogą przykładowo rozliczyć się z VAT organizując wydarzenia kulturalne czy sportowe o charakterze komercyjnym lub wynajmując halę sportową dla lokalnej firmy. W Polsce w obu przypadkach zależałoby to od tego czy samorząd realizuje te działania w ramach np. promocji sportu i jaki jest charakter finansowania tych aktywności. Ta nieścisłość powoduje, że każda gmina i każdy sąd interpretuje te przepisy w inny sposób.

Co więcej, gminy we Francji mogą korzystać z opcji płacenia podatku VAT na 5 lat nawet jeżeli dotyczy to czynności, które standardowo zwalniają z płacenia tego podatku. Po upływie tego okresu gmina może zdecydować o przedłużeniu opodatkowania na kolejne 5 lat lub zrezygnować z tej opcji, powracając do zwolnienia z VAT-u.

Prof. Mudrecki zwraca też uwagę na Fundusze Kompensacji VAT, które również funkcjonują we Francji. – Po wprowadzeniu takiego funduszu gminy w Polsce mogłyby otrzymywać subwencje za poniesione koszty podczas realizacji inwestycji takiej jak na przykład budowa szkoły. Chodzi o to, że gmina płaci VAT za materiały budowlane, ale później może poprosić fundusz o zwrot tej kwoty – tłumaczy prawnik.

Dzięki wdrożeniu podobnych rozwiązań w Polsce, samorządy mogłyby lepiej zarządzać swoimi finansami i przeznaczyć zaoszczędzone fundusze na nowe projekty przydatne dla mieszkańców ich regionu.

Mimo rosnącego zainteresowania Polaków ubezpieczeniami, wciąż pozostajemy w tyle za krajami rozwiniętymi – dotyczy to zarówno ubezpieczeń majątkowych, jak i życiowych oraz zdrowotnych. W 2025 roku będziemy skupiać się na zmniejszaniu luki ubezpieczeniowej.

W obliczu powodzi na południu Polski oraz innych ekstremalnych zjawisk pogodowych, które miały miejsce w bieżącym roku, kwestia niedoubezpieczenia Polaków staje się coraz bardziej paląca. Niedoubezpieczenie dotyczy też sfery życia i zdrowia. Mimo że rośnie zainteresowanie Polaków ubezpieczeniami życiowymi i zdrowotnymi, wciąż jesteśmy w tej sferze w tyle za krajami rozwiniętymi. W razie poważnej choroby lub śmierci głównego żywiciela, sytuacja wielu rodzin może się więc znacząco pogorszyć bez odpowiedniego zabezpieczenia, zwłaszcza przy niewielkich oszczędnościach, rosnącym zadłużeniu Polaków i wciąż niewielkich zarobkach.

Lekcje z powodzi, czyli co zmienić w kwestii ubezpieczeń od kataklizmów w 2025 roku

W obliczu zmieniającego się klimatu, w 2025 roku kluczowa będzie kwestia upowszechnienia ubezpieczeń, które obejmują ryzyka katastrof naturalnych.

Rok 2024 był testem. Mieliśmy dużą, tradycyjną powódź na Dolnym Śląsku i Opolszczyźnie oraz liczne powodzie błyskawiczne i gradobicia w sezonie wakacyjnym. Powinniśmy w nachodzących miesiącach przeanalizować wszystkie straty, zidentyfikować lukę ubezpieczeniową. Ze wstępnej oceny sytuacji wynika, że brak ochrony ubezpieczeniowej nie dotyczy tylko osób prywatnych, ale również przedsiębiorstw i przede wszystkim sektora publicznego. Ważne jest również pokazanie, że ubezpieczenia jako narzędzie stabilności finansowej się sprawdziły. Odszkodowania były wypłacane szybko i sprawnie. Ważne jest również, aby klienci rozumieli, że ich odpowiedzialność za właściwe ubezpieczenie się nie ogranicza się jedynie do wyboru polisy, ale obejmuje także regularne aktualizowanie wartości mienia oraz dostosowywanie zakresu ochrony do zmieniających się warunków.

Luka ubezpieczeniowa i wsparcie systemowe rozwoju ubezpieczeń w Polsce

W wielu obszarach, aby skutecznie zredukować lukę ubezpieczeniową, konieczne jest zacieśnienie współpracy między sektorem publicznym a sektorem ubezpieczeń.

Współpraca systemowa w ubezpieczeniach majątkowych

W przypadku ubezpieczeń majątkowych, publiczne instytucje, działając wspólnie z ubezpieczycielami, mogą lepiej identyfikować obszary o wysokim ryzyku czy wprowadzić jednolitą metodykę w zakresie zbierania danych o katastrofach, co umożliwi dokładniejszą ocenę ryzyka.

Stworzenie zachęt dla rozwoju ubezpieczeń na życie

W ostatnich latach w Polsce zauważalny jest wzrost zainteresowania ubezpieczeniami na życie. Niemniej jednak, wciąż istnieje wyraźny problem niedoubezpieczenia, zwłaszcza w porównaniu do krajów Europy Zachodniej, co podkreśla konieczność wprowadzenia skutecznych zachęt do długoterminowego oszczędzania oraz ochrony zdrowia i życia. Dodatkowo, kluczowe jest wyrównanie warunków dla zakładów ubezpieczeń i instytucji finansowych w zakresie opodatkowania aktywów, aby stworzyć sprzyjające środowisko do rozwoju tego sektora.

Rozwój rynku ubezpieczeń zdrowotnych

W 2025 roku rynek prywatnych ubezpieczeń zdrowotnych w Polsce będzie odgrywał coraz istotniejszą rolę w systemie opieki zdrowotnej. Główne czynniki wpływające na jego rozwój to pogarszająca się sytuacja w sektorze publicznym, rosnące oczekiwania społeczne dotyczące jakości i dostępności usług medycznych oraz dynamiczne zmiany demograficzne. Wprowadzenie innowacyjnych produktów zdrowotnych oraz rozwój istniejących pakietów ubezpieczeniowych z pewnością przyciągnie zarówno osoby fizyczne, jak i pracodawców, którzy dostrzegają wartość w oferowaniu ubezpieczeń zdrowotnych jako atrakcyjnego benefitu dla swoich pracowników. W 2025 roku możemy spodziewać się znaczącego wzrostu promowania zdrowego stylu życia, co skłoni ubezpieczycieli do inwestowania w różnorodne platformy edukacyjne, aplikacje prozdrowotne, a także programy badań profilaktycznych.

Prywatne ubezpieczenia zdrowotne jako strategiczna odpowiedź na starzenie się społeczeństwa

W obliczu dynamicznego starzenia się polskiego społeczeństwa, prognozy na 2025 rok wskazują na konieczność wdrożenia przez przedsiębiorstwa kompleksowych strategii wsparcia zdrowia pracowników. Taki kierunek działań jest niezbędny zarówno dla utrzymania aktywności zawodowej starszych pracowników, jak i dla zapewnienia stabilności oraz konkurencyjności firm na rynku. Konieczne staje się wydłużenie okresu aktywności zawodowej pracowników. Aby to osiągnąć, firmy muszą inwestować w programy promujące zdrowie i dobre samopoczucie personelu, co pozwoli na dłuższe utrzymanie ich efektywności i zaangażowania.

Autor: Jan Grzegorz Prądzyński, prezes zarządu PIU

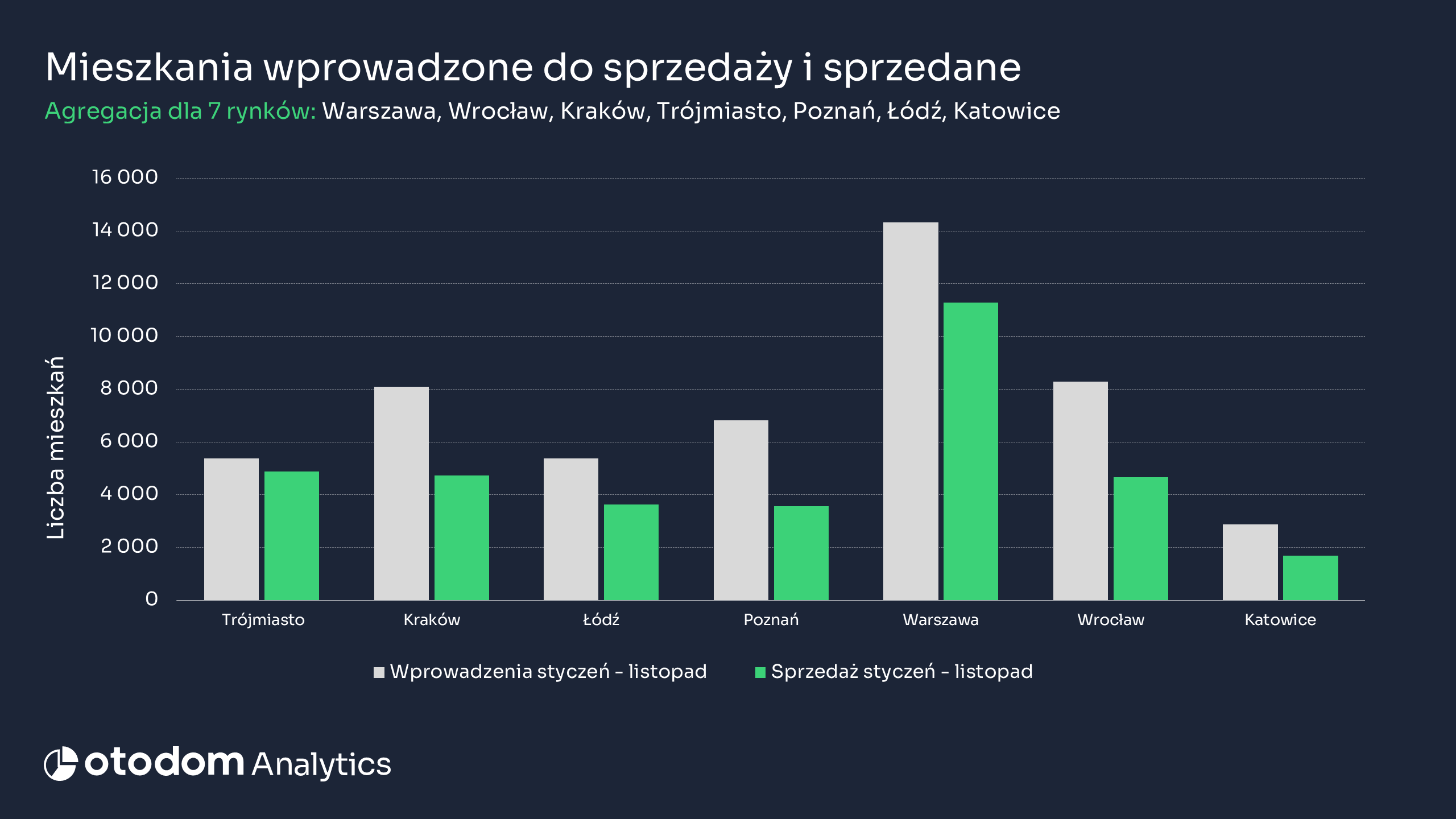

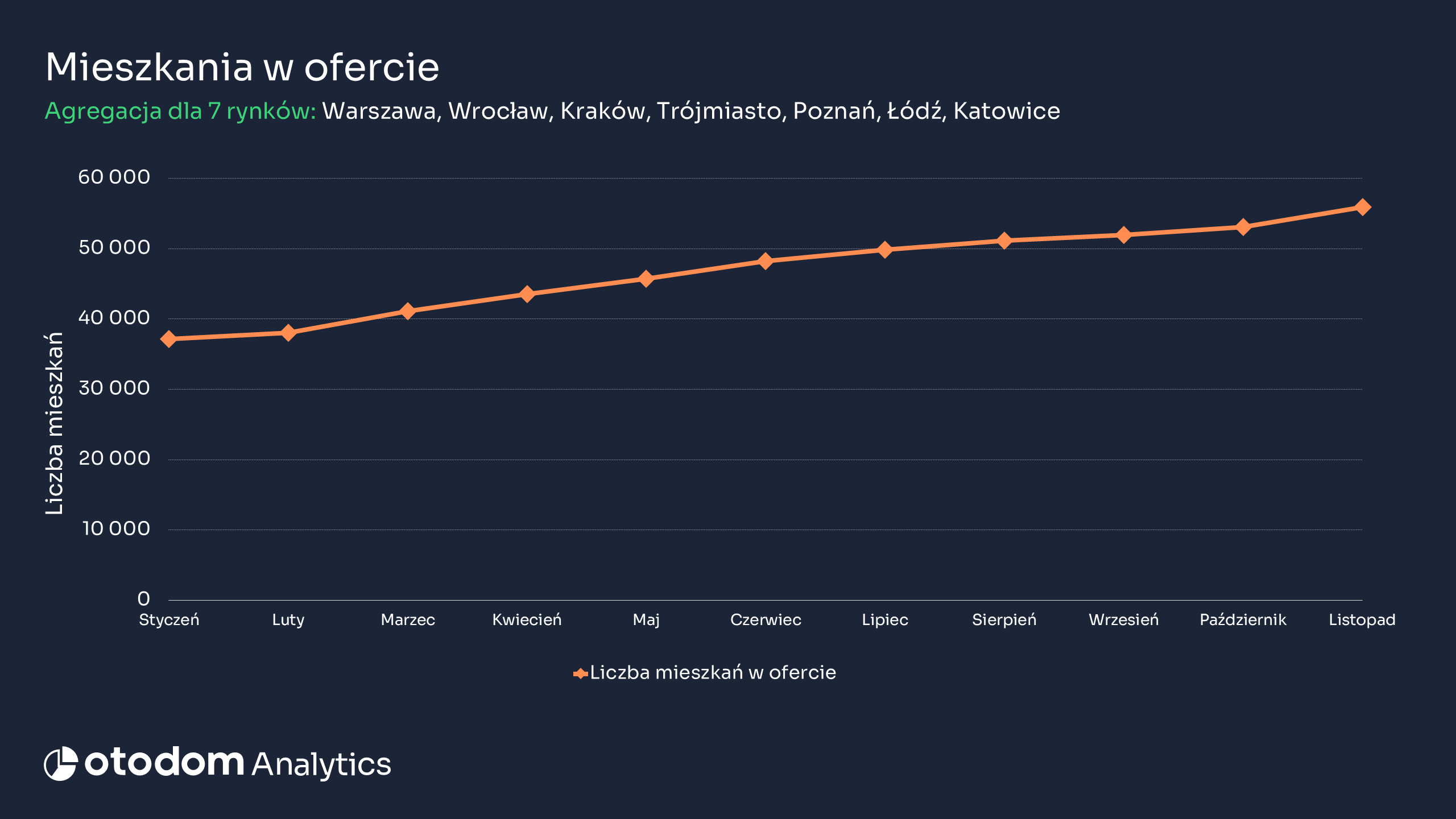

Rok 2024 na rynku mieszkaniowym upłynął pod znakiem zmian i dostosowań do nowych warunków ekonomicznych. Dane Otodom Analytics wskazują, że po zakończeniu programu BK 2% deweloperzy zwiększyli podaż mieszkań, a baza dostępnych lokali osiągnęła na początku grudnia br. rekordowe 57 tys. lokali – o 54% więcej niż na koniec 2023 r. Sprzedaż spadła o 26% r/r w ciągu 11 miesięcy, ale wartość kredytów hipotecznych zbliżyła się do najwyższych notowanych wyników. Z kolei tempo wzrostu cen wyhamowało. Czy podobna zmienna relacja popytu i podaży utrzyma się w 2025 roku?

Mimo niepewności deweloperzy utrzymali kurs

Rynek mieszkaniowy wszedł w 2024 rok z oczekiwaniami związanymi z wprowadzeniem nowego programu preferencyjnych kredytów hipotecznych. Deweloperzy licząc na jego kolejną odsłonę, intensyfikowali działania, aby zapełnić luki podażowe w największych miastach. Efektem tych wysiłków było wprowadzenie w I kwartale roku blisko 15,3 tys. nowych mieszkań na 7 głównych rynkach w Polsce, co oznaczało wzrost o 114% względem tego samego okresu w 2023 roku.

Co ciekawe, pomimo zakończenia programu BK 2% na początku roku, sprzedaż mieszkań utrzymała się na satysfakcjonującym poziomie. W pierwszym kwartale deweloperzy znaleźli nabywców na prawie 10,9 tys. lokali, co oznacza wzrost o 3,4% w porównaniu z analogicznym okresem ubiegłego roku i 13,6% spadek względem poprzedniego kwartału. Wiele wskazuje jednak na to, że tak dobre wyniki to jednak efekt rezerwacji w ramach programu BK2%, których finansowanie banki procedowały jeszcze na początku roku.

Tempo sprzedaży mieszkań wyraźnie spowolniło dopiero w II kwartale. W kwietniu sprzedaż na 7 głównych rynkach spadła o 27% r/r. W maju sprzedano jedynie 2,6 tys. mieszkań, co było bliskie wynikom z przełomu 2022 i 2023 roku. Mimo to podaż nadal rosła – w połowie roku a w największych miastach dostępnych było już 48,2 tys. nowych mieszkań.

Na lepszą sprzedaż deweloperzy musieli czekać do jesieni. We wrześniu odłożony podczas wakacji popyt przyniósł rezultat w postaci 3,3 tys. sprzedanych mieszkań, co oznaczało wzrost o 37% w porównaniu z sierpniem. W kolejnych jesiennych miesiącach sprzedaż utrzymywała się na zbliżonym poziomie.

Katarzyna Kuniewicz, dyrektorka badań rynku Otodom Analytics

– W ciągu jedenastu miesięcy 2024 roku na 7 największych rynkach w Polsce sprzedano o 26% mniej mieszkań niż w tym samym okresie ubiegłego roku. Jednocześnie przewaga podaży nad popytem spowodowała, że na początku grudnia liczba mieszkań w ofercie deweloperów wzrosła do rekordowych 56 tys., podczas gdy pod koniec 2023 roku wynosiła 35 tys. A tak dynamiczny wzrost podaży przy osłabionym popycie wydłużył czas wyprzedaży oferty z około 3 kwartałów na początku roku do 5,5 kwartałów w listopadzie br. – komentuje Katarzyna Kuniewicz, dyrektorka badań rynku Otodom Analytics.

Kto kupuje mieszkania?

2024 rok niewątpliwie przyniósł spadek zainteresowania za strony potencjalnych kupujących, jednak nie był on tak znaczący, jak można byłoby się spodziewać po wygaszeniu programu BK2%. Przede wszystkim dlatego, że w trzecim kwartale na rynek powróciła grupa klientów dysponujących gotówką lub zdolnością do zaciągnięcia kredytu hipotecznego. Są to osoby dobrze zorientowane w realiach rynkowych, które dostrzegły, że stabilizacja cen i szeroka oferta tworzą sprzyjające warunki do zakupu mieszkania. Ich aktywność znajduje odzwierciedlenie w danych BIK.

dr hab. Waldemar Rogowski, prof. SGH. Główny Analityk Grupy BIK oraz Dyrektor Instytutu Finansów Korporacji i Inwestycji SGH

– Rok 2024 wbrew wcześniejszym obawom jest bardzo dobry jeżeli chodzi o rynek kredytów mieszkaniowych. Łącznie w okresie styczeń – październik banki udzieliły 176,8 tys. sztuk kredytów na łączną kwotę 73,9 mld zł. W porównaniu do analogicznego okresu zeszłego roku dynamika w ujęciu liczbowym wynosi 45,3 % a w wartościowym 62,4%. Należy jednak pamiętać, że w kwocie 73,9 mld zł zawiera się 13,6 mld akcji kredytowej z wniosków złożonych w 2023r. w ramach Programu BK2%. Bez tej „dodatkowej akcji kredytowej” mielibyśmy poziom ok. 60,3 mld zł. Gdyby listopad i grudzień były na poziomie zbliżonym do października, to cały rok 2024 zamknęlibyśmy na poziomie 85-86 mld zł. Byłby to drugi rekordowy rok, jeżeli chodzi o wartość akcji kredytowej. Raczej nie pobijemy 88,7 mld z 2021 r. I to wszystko w środowisku najwyższych wśród krajów UE poziomie oprocentowania kredytów mieszkaniowych (drugi poziom w całej Europie), braku kontynuacji programu BK2% czy jego następcy – zaznacza dr hab. Waldemar Rogowski, prof. SGH. Główny Analityk Grupy BIK oraz Dyrektor Instytutu Finansów Korporacji i Inwestycji SGH.

Warto podkreślić, że aktywna grupa popytowa nie ogranicza się wyłącznie do indywidualnych inwestorów nabywających mieszkania pod wynajem. Według badania Otodom Analytics przeprowadzonego w drugiej połowie roku, ponad 70% klientów poszukujących nieruchomości deklarowało chęć zakupu mieszkania na własny użytek, a 13% planowało nabycie swojego drugiego lokalu z przeznaczeniem dla dzieci lub rodziców.

– W 2024 r sprzedawały się głównie nieruchomości premium i luksusowe. Ten segment rynku jest odporny na kryzysy gospodarcze i nie podlega wahaniom. Klienci traktują go jako zabezpieczenie kapitału przed inflacją, pomnażanie majątku i dywersyfikację swojego portfela inwestycji. W przypadku takich zakupów liczy się prestiżowa lokalizacja z wyjątkową architekturą, wysoki standard wykończenia, dostęp do basenu, siłowni, usług concierge oraz widok na panoramę miasta. Ważne są bezpieczeństwo, bliskość miejsca pracy i unikalność budynków, takich jak odrestaurowane kamienice czy pałace, a także dbałość o detale i historię miejsca – podkreśla Marzena Strugińska-Kiełboń, Business Development Director w Partners International.

A co z grupą nabywców liczących na uruchomienie programu wspierającego zakup mieszkań? Jak w 2024 roku zachowywali się ci nabywcy?. Wyniki badania Kantar przeprowadzonego na zlecenie Otodom pokazują, że wśród użytkowników portalu zdania na temat potencjalnego następcy programu BK 2% są podzielone. 27% z nich uważa, że jest on potrzebny, a 23% deklaruje, że powinien obejmować tylko osoby w najtrudniejszej sytuacji finansowej. 25% badanych jest przeciwnych takiemu programowi. Z kolei 10% chciałoby programu wspierającego najem.

Cenowe paradoksy

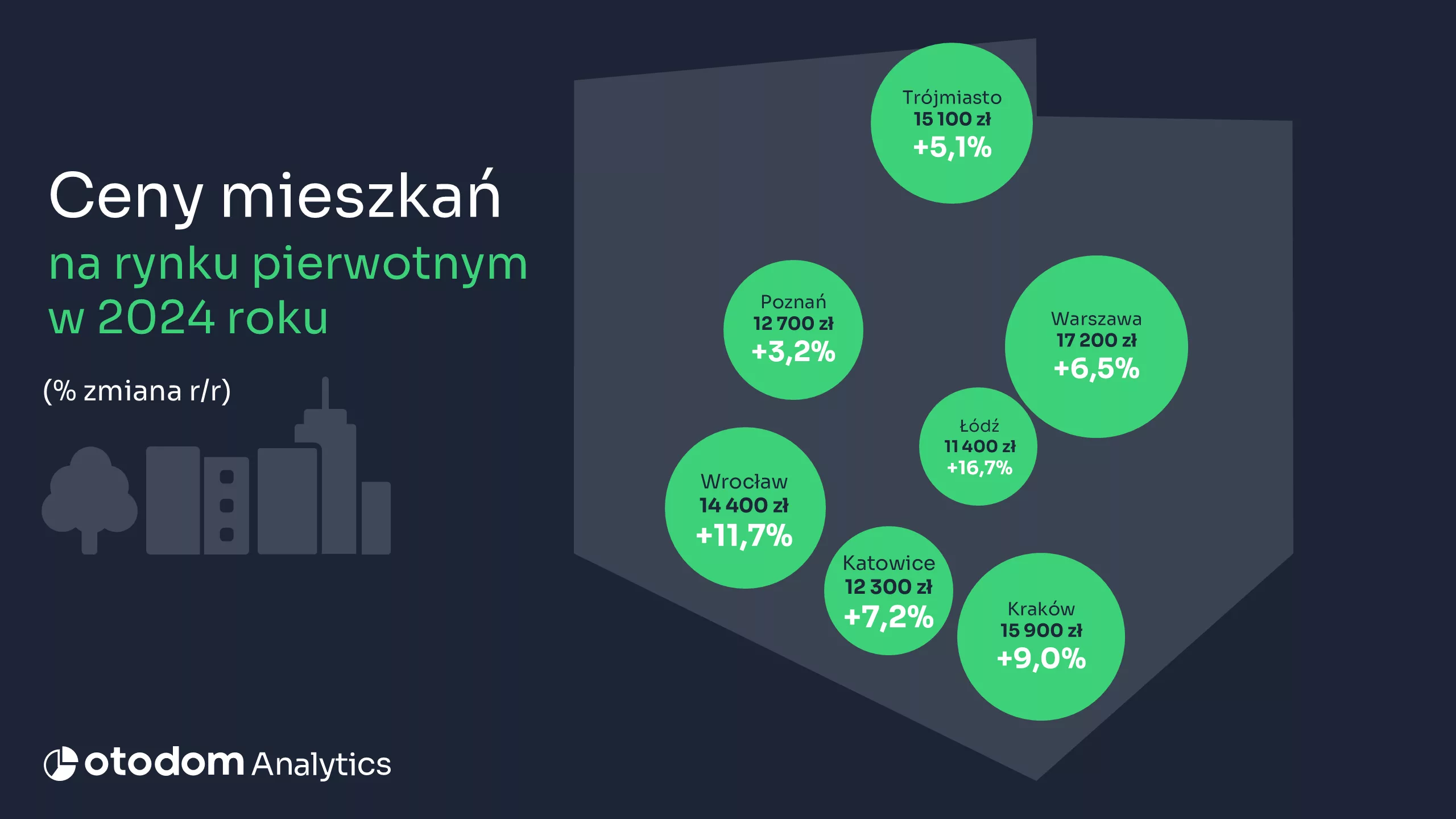

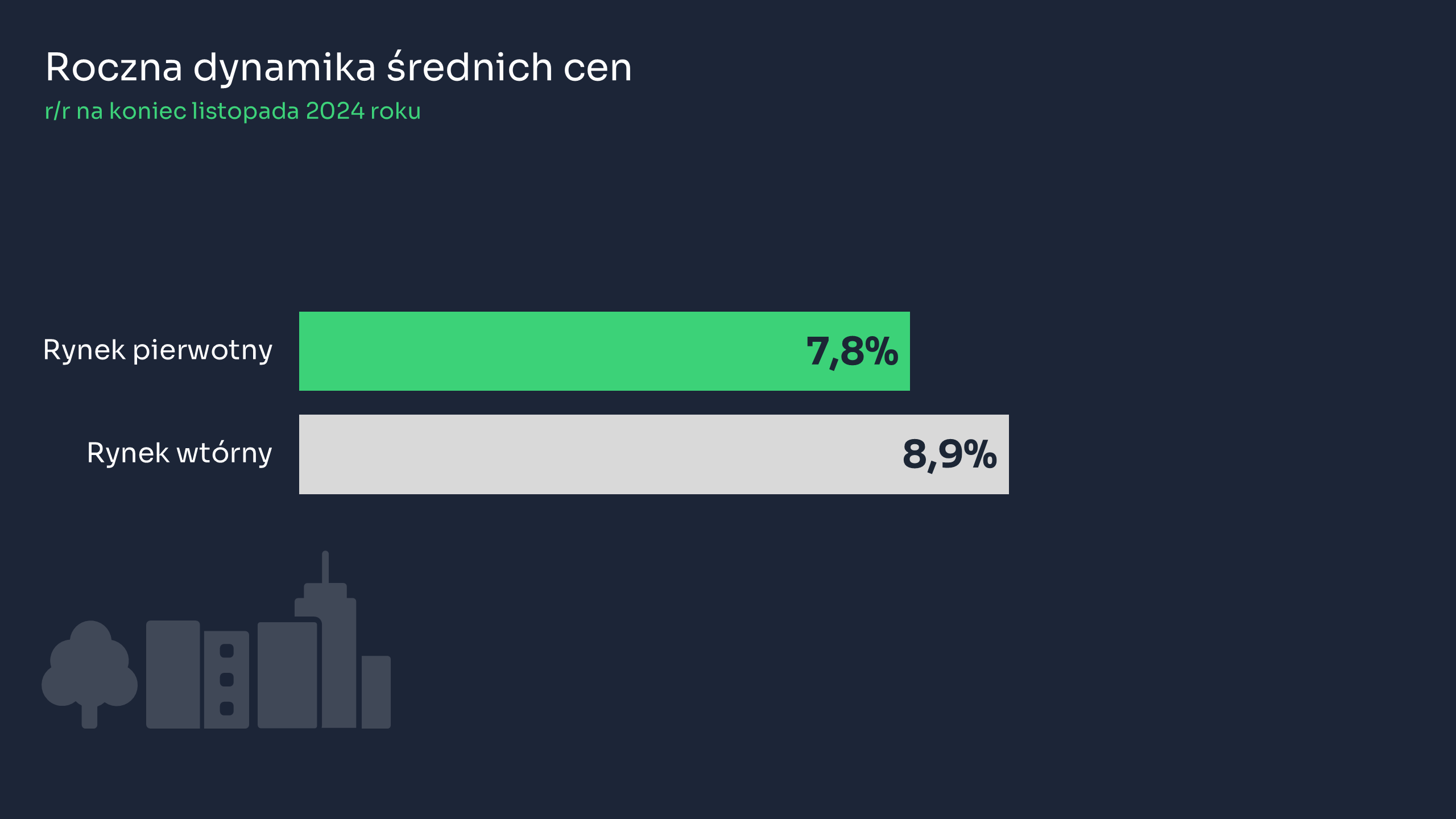

Jak zmieniały się ceny ofertowe mieszkań deweloperskich w 2024 roku? Na początku roku, gdy wpływ zewnętrznych czynników, takich jak wysoka inflacja, zmiany w polityce kredytowej i pieniężnej oraz intensywny wpływ programu BK2% osłabły – ceny zaczęły się stabilizować. W pierwszym kwartale ich tempo wzrostu spadło do 2,3% kw/kw, a w trzecim kwartale wynosiło już tylko 1,2% kw/kw. Pod koniec roku obserwowano nawet niewielką korektę cen w ujęciu miesięcznym, która jednak nie przekraczała 1%. Roczna dynamika średnich cen za mkw. na rynku deweloperskim wyniosła 8% r/r, podczas gdy pod koniec 2023 r. było to 14%. Sytuacja różni się jednak w zależności od rynku. W ujęciu rocznym (od listopada 2023 do listopada 2024) najniższy wzrost średnich cen mieszkań odnotowano w Poznaniu gdzie sięgnął zaledwie 3,2% oraz Gdańsku gdzie wyniósł 5% . Z kolei najwyższy został odnotowany w Łodzi (16,7%) i we Wrocławiu (11,7%).

– W 2024 roku ceny transakcyjne nieruchomości wzrosły za sprawą nowej, zamożniejszej grupy nabywców, która preferowała droższe i większe mieszkania. Choć liczba transakcji była mniejsza, wyższe kwoty zakupu podniosły statystycznie średnie ceny transakcyjne – wyjaśnia Katarzyna Kuniewicz.

Szybszy wzrost stawek w 2024 r. widoczny był na rynku wtórnym, gdzie pod koniec bieżącego roku roczna dynamika średnich cen wyniosła ok. 13% r/r. Lokale z drugiej ręki najmocniej zdrożały w Katowicach (12,5% r/r) i w Wrocławiu (7% r/r), a najmniej – w Trójmieście (4% r/r). Warto zauważyć, że sprzedający na rynku wtórnym reagują na zmiany w sektorze mieszkaniowym z pewnym opóźnieniem i są mniej skłonni do negocjacji cenowych. Naturalna cecha rynku wtórnego jaką jest rozdrobnieniem po stronie podażowej powoduje, że posiadający pojedyncze nieruchomości sprzedający są mniej skłonni do negocjacji cen.

Co przyniesie 2025 rok?

Eksperci przewidują, że 2025 rok będzie specyficzny dla rynku mieszkaniowego. Jednym z powodów jest zbliżająca się realizacja reformy planistycznej. Samorządy muszą do końca 2025 r. roku opracować plany zagospodarowania przestrzennego, co może spowolnić wydawanie warunków zabudowy na dotychczasowych zasadach. Deweloperzy są jednak na to przygotowani – liczba pozwoleń na budowę znacząco przewyższa liczbę rozpoczynanych inwestycji, co zapewnia potencjał do dostarczania nowej podaży mieszkań.

Dużym wyzwaniem dla branży deweloperskiej jest dostępność gruntów pod inwestycje mieszkaniowe w największych miastach. Często zdarza się, że nawet jeśli samorząd w planach miejscowych zakłada, że dany teren ma być przeznaczony pod zabudowę mieszkaniową, to znajduje się on w rękach prywatnych właścicieli, którzy nie planują jego sprzedaży. W przypadku natomiast gruntów o innym charakterze, np. przemysłowym lub handlowym, gminy niechętnie zmieniają ich przeznaczenie. Z jednej strony mamy więc potencjalnych nabywców mieszkań, którzy chcą je znaleźć w dużych ośrodkach miejskich ze względu na pracę, komfortową infrastrukturę, dostęp do usług. Z drugiej strony mamy utrudnione możliwości rozwoju budownictwa wielorodzinnego w dobrych lokalizacjach– zaznacza Tomasz Stoga, Prezes Oddziału PZFD we Wrocławiu.

A jak będzie wyglądał popyt? Eksperci nie prognozują znaczącego wzrostu zainteresowania zakupem mieszkań w przyszłym roku. Deweloperzy mogą jednak liczyć na zamożniejszych nabywców, którzy finansują zakupy gotówką lub korzystają z kredytów hipotecznych. Ta grupa nadal będzie wybierać droższe mieszkania, co wpłynie na znikanie z oferty lokali powyżej średniej cenowej. Pozostające w ofercie tańsze lokale mogą statystycznie obniżyć średnie ceny, ale realnych długoterminowych spadków można oczekiwać tylko w przypadku nieprzewidzianych zjawisk makroekonomicznych.

I chociaż eksperci nie zakładają również dużych podwyżek cen mieszkań, to według badania Kantar przeprowadzonego na zlecenie Otodom, aż 68% użytkowników portalu spodziewa się ich w nadchodzącym roku, a 24% uważa, że ceny pozostaną na stabilnym poziomie.

– W 2025 roku kluczowe będą trzy elementy o charakterze endogenicznym: zdolność kredytowa, ceny nieruchomości i uchwalenie ewentualnego następcy programu BK2%. Wszystkie trzy to stymulanty poziomu akcji kredytowej. Zdolność kredytowa jest uzależniona od trzech czynników: poziomu dochodów, wysokości stóp procentowych oraz okresu kredytowania. Wynagrodzenia powinny nadal rosnąć, ale mniej niż w bieżącym roku. Co do poziomu stóp procentowych nadal uważam, że zostaną one w 2025 r. obniżone. Obecnie średni okres kredytowania wynosi ok 23 lat mamy więc „w zapasie 24 miesiące do wydłużenia okresu do 25 lat. Oczekuję wyhamowania dynamiki wzrostu cen nieruchomości w pierwszym półroczu. Na drugie półrocze zakładam kilkuprocentowe wzrosty. – podkreśla dr hab. Waldemar Rogowski, prof. SGH. Główny Analityk Grupy BIK oraz Dyrektor Instytutu Finansów Korporacji i Inwestycji SGH.

Obniżki stóp procentowych będą miały decydujący wpływ na sytuację w branży deweloperskiej. Ich spadek o 1% oznacza dla ok. 30-40 tys. klientów uzyskanie zdolności kredytowej na zakup własnego mieszkania, a spadek o 2-3% zwiększa tę grupę do ok. 100. tys. Dla dużej części potencjalnych nabywców ważną kwestią pozostanie także uruchomienie następcy programu BK2%. Branża deweloperska go nie potrzebuje, ale potrzebuje go wiele osób, których nie stać na zaciągnięcie kredytu na komercyjnych warunkach– dodaje Tomasz Stoga, Prezes Oddziału PZFD we Wrocławiu.

Candidate experience to termin, o którym mówi się coraz więcej w świecie rekrutacji. W dobie rynku pracownika, pozytywne doświadczenia kandydata w procesie rekrutacyjnym mogą być decydujące dla sukcesu rekrutacji. Jednym z kluczowych aktorów w tym procesie jest headhunter, którego rola bywa niejednoznaczna i wymaga precyzyjnego określenia, aby uniknąć nieporozumień i zmaksymalizować wartość dodaną. Jak zatem headhunter może wpływać na candidate experience, i gdzie kończą się jego kompetencje?

Headhunter jako mediator i przewodnik

Headhunter to przede wszystkim pośrednik, który reprezentuje swojego klienta – firmę poszukującą talentów. Jego główne zadania to:

Identyfikacja odpowiednich kandydatów: poprzez wykorzystanie swojej sieci kontaktów oraz narzędzi, takich jak LinkedIn czy bazy danych.

Zainteresowanie kandydatów ofertą: przedstawienie propozycji w sposób atrakcyjny i dopasowany do ich potrzeb oraz aspiracji.

Koordynacja procesu: zapewnienie płynności rekrutacji, w tym umawianie spotkań, przypominanie o terminach oraz bycie łącznikiem między stronami.

Na tym etapie headhunter odgrywa kluczową rolę w budowaniu pozytywnego candidate experience. Działa jak przewodnik, pomagając kandydatowi poruszać się po zawiłych ścieżkach procesu rekrutacyjnego. Jednak jego rola ma swoje granice.

Granice zaangażowania: Dlaczego ostateczna oferta powinna pochodzić od pracodawcy?

Choć headhunter może być głównym kontaktem dla kandydata przez większość procesu, moment przedstawienia finalnej oferty powinien należeć do bezpośredniego przedstawiciela pracodawcy. Dlaczego?

Budowanie relacji: Proces przedstawienia oferty to pierwszy krok w budowaniu długoterminowej współpracy. Kandydat, który otrzymuje ofertę od swojego przyszłego przełożonego, ma szansę lepiej zrozumieć kulturę organizacyjną oraz oczekiwania wobec niego.

Wzmacnianie zaangażowania: Bezpośredni kontakt z pracodawcą daje kandydatowi poczucie, że jego zatrudnienie jest priorytetem dla firmy. Oferty składane przez dział HR czy headhuntera mogą wywołać wrażenie braku zaangażowania ze strony pracodawcy.

Pełniejsza komunikacja: Headhunter, mimo najlepszych intencji, nie ma pełnej wiedzy o firmie. Szczegółowe pytania kandydata dotyczące struktury zespołu, planów rozwoju czy specyficznych wyzwań mogą pozostać bez odpowiedzi, jeśli to on składa ofertę.

Jak firmy mogą unikać błędów w procesie rekrutacyjnym?

Firmy często przekazują całość procesu rekrutacyjnego w ręce działu HR lub zewnętrznego headhuntera. To podejście, choć wygodne, może zaszkodzić candidate experience, jeśli zabraknie bezpośredniego zaangażowania kluczowych osób z firmy. Warto pamiętać, że:

Hiring manager powinien brać czynny udział w procesie: Nie tylko podczas rozmów kwalifikacyjnych, ale także przy finalnych negocjacjach i składaniu oferty.

Proces powinien być przejrzysty: Kandydat powinien wiedzieć, kto będzie jego głównym kontaktem na każdym etapie rekrutacji i jakie są jego kompetencje.

Kultura organizacyjna powinna być widoczna od pierwszego kontaktu: Headhunter może pomóc w jej promowaniu, ale to bezpośredni przedstawiciele firmy nadają jej autentyczność.

Headhunter jako strażnik candidate experience

Headhunter może jednak odgrywać kluczową rolę w budowaniu pozytywnego candidate experience, o ile jego działania są odpowiednio skoordynowane z firmą-klientem. Do jego zadań w tym zakresie należą:

Przekazywanie informacji zwrotnej: Zarówno pozytywnej, jak i negatywnej, w sposób konstruktywny i terminowy.

Budowanie marki pracodawcy: Headhunter powinien być ambasadorem klienta, przekazującym kandydatom jego wartości i kulturę organizacyjną.

Edukacja klienta: Doradzanie firmom w zakresie najlepszych praktyk rekrutacyjnych, zwłaszcza jeśli procesy nie są dostosowane do wymagań rynku pracownika.

Podsumowanie

Rola headhuntera w procesie rekrutacyjnym jest nieoceniona, ale ograniczona. Jego zadaniem jest wspieranie obu stron – kandydata i klienta – w osiągnięciu wspólnego celu, jakim jest zatrudnienie najlepszego talentu. Jednak ostateczna oferta i kluczowe decyzje powinny należeć do bezpośrednich przedstawicieli pracodawcy. Tylko w ten sposób można zbudować relacje oparte na zaufaniu i zaangażowaniu, co przekłada się na sukces nie tylko rekrutacji, ale i długoterminowej współpracy.

Wynajem urządzeń wielofunkcyjnych do biura to rozwiązanie, które pozwala zaoszczędzić czas i pieniądze oraz uniknąć problemów związanych z utrzymaniem sprzętu. Warto dobrze przygotować się do procesu wyboru sprzętu i dostawcy. Poniżej analizujemy kluczowe kroki, które pomogą Ci wynająć idealne urządzenie wielofunkcyjne dopasowane do potrzeb biura oraz nawiązać współpracę z solidnym partnerem.

Określ potrzeby swojego biura

Przed rozpoczęciem poszukiwań sprzętu na wynajem dokładnie przeanalizuj procesy zachodzące w organizacji i określ funkcje, na których Ci zależy. Warto wziąć pod uwagę:

kolor druku – czy drukowanie i skanowanie w kolorze są niezbędne?

format papieru – czy potrzebujesz sprzętu obsługującego tylko arkusze A4, czy także A3?

liczbę stron drukowanych miesięcznie – pomoże to dobrać sprzęt o odpowiedniej wydajności,

ilość użytkowników – gdy sprzęt ma obsługiwać większą liczbę użytkowników, dobrze aby cechował się wyższą szybkością druku, większa wydajnością czy opcją zabezpieczeń (np. kod dostępu),

funkcji podstawowe – czy interesuje nas samo drukowanie, czy także skanowanie lub faksowanie?

funkcje dodatkowe – np. drukowanie dwustronne, przechowywanie dokumentów na urządzeniu czy obsługa poufnych wydruków.

efektywność energetyczną – modele energooszczędne przyczyniają się do redukcji kosztów operacyjnych i są przyjazne dla środowiska.

Precyzyjne określenie potrzeb ułatwia dobór najlepszego urządzenia wielofunkcyjnego do małego biura i pozwala uniknąć przepłacania za funkcje, które w toku eksploatacji nie będą wykorzystywane.

Skorzystaj z profesjonalnego doradztwa

Co może jeszcze pomóc w doborze urządzenia wielofunkcyjnego do biura? Ranking internetowy (cyklicznie aktualizowany) jest jednym narzędzi do weryfikacji, jaki sprzęt najlepiej spełnia swoje zadanie. Zdecydowanie lepiej jednak postawić na profesjonalne doradztwo. Wynajem optymalnego rozwiązania wymaga wiedzy technicznej. Firmy zajmujące się dzierżawą sprzętu bardzo często oferują wsparcie w wyborze oraz implementacji modeli dopasowanych do specyficznych potrzeb.

Profesjonalni doradcy uwzględnią nie tylko obecne wymagania biura, ale także ewentualne zmiany, które mogą zajść w przyszłości, takie jak wzrost liczby pracowników czy zmiana potrzeb wynikająca z wdrożenia modelu pracy hybrydowej. Eksperckie wsparcie w wyborze urządzenia wielofunkcyjnego do biura oferuje Biuro Innowacje.

Zwróć uwagę na transparentność umowy

Wiedząc już, co dokładnie chcesz wynająć, możesz skupić się na doborze partnera biznesowego. Tu pomocne mogą okazać się rekomendacje innych firm, referencje czy opinie zamieszczane w sieci. Warto dokładnie je przeanalizować, gdyż dzięki temu można uniknąć nieprzyjemnego rozczarowania.

Podstawą świadczenia usług wynajmu urządzeń wielofunkcyjnych do biura (laserowych czy atramentowych) jest umowa. Powinna być transparentna i zrozumiała dla obu stron. Analizując zapisy, należy dokładnie sprawdzić:

zakres opieki serwisowej – najlepsze firmy oferują pełną obsługę techniczną w ramach umowy,

materiały eksploatacyjne – zwykle w ramach umowy dostarczane są tonery, bębny i inne materiały niezbędne do użytkowania urządzenia,

miesięczne koszty, które są jedynym wydatkiem dla klienta i zwykle obejmują cenę wynajmu, opiekę serwisową oraz materiały eksploatacyjne.

Klarowne warunki pozwalają uniknąć niespodziewanych wydatków i komplikacji w toku współpracy.

Nie zapominaj o elastycznych warunkach!

Wynajem urządzeń wielofunkcyjnych to rozwiązanie, które pozwala na dostosowanie technologii biurowej do dynamicznie zmieniających się potrzeb firmy. W przypadku wzrostu liczby wydruków, wprowadzenia nowych procesów pracy czy przejścia na inny model organizacyjny wynajem daje możliwość łatwej wymiany urządzenia na bardziej wydajne i lepiej dopasowane do nowych potrzeb.

Podpisując odpowiednio skonstruowaną umowę z renomowanym partnerem, nie trzeba martwić się przestarzałym sprzętem, który ogranicza efektywność biura – można otrzymać gwarancję, że bez dodatkowych opłat po okresie wynajmu urządzenie zostanie wymienione na nowszy technologicznie model. W ten sposób firma może stale korzystać z najnowszych funkcji i usprawnień, które wpływają na jakość wydruków, szybkość działania czy innowacyjne opcje integracji z systemami zarządzania dokumentami.

W ostatnim miesiącu roku zarówno obecne, jak i przyszłe nastroje konsumenckie poprawiły się w stosunku do poprzedniego miesiąca. Jak podaje GUS bieżący wskaźnik ufności konsumenckiej (BWUK) wyniósł 16,7a i był o 0,4 p. proc. wyższy niż w listopadzie.

Poprawa zarówno obecnych, jak i (prognoza) przyszłych nastrojów konsumenckich , ma miejsce pomimo niższej oceny obecnej sytuacji finansowej gospodarstw domowych niż miesiąc temu. Przyczyną jest to, że wzrost wynagrodzeń w gospodarce narodowej w relacji r/r jest w ostatnich kilku miesiącach bardzo znaczny. Nominalne o około 10% a realnie około 4%. Nastroje konsumenckie poprawiają też wyjątkowo dobra pogoda, zbliżające się święta oraz niskie bezrobocie . – twierdzi prof. Stanisław Gomułka, główny ekonomista Business Centre Club.

Według dzisiejszych danych Głównego Urzędu Statystycznego Spośród składowych wskaźnika najbardziej poprawiły się oceny obecnej możliwości dokonywania ważnych zakupów natomiast niższą wartość niż przed miesiącem odnotowano dla oceny obecnej sytuacji finansowej gospodarstwa domowego (spadek o 2,1 p. proc.). Bez zmian pozostała ocena przyszłej sytuacji ekonomicznej kraju.

Francusko-Polska Izba Gospodarcza (CCIFP) opublikowała wyniki dziewiątej edycji swojego flagowego badania „ESG w praktyce – Barometr CCIFP”. Raport dostarcza kompleksowego obrazu tego, jak firmy operujące na polskim rynku podchodzą do kwestii środowiskowych, społecznych i zarządzania przedsiębiorstwem (ESG). Wymogi prawne są obecnie najważniejszym czynnikiem motywującym firmy do wdrażania działań ESG, choć nadal znaczna część firm angażuje się ze względów wizerunkowych. Główną barierą rozwoju jest brak środków finansowych, co szczególnie dotyka firmy z sektora MŚP.

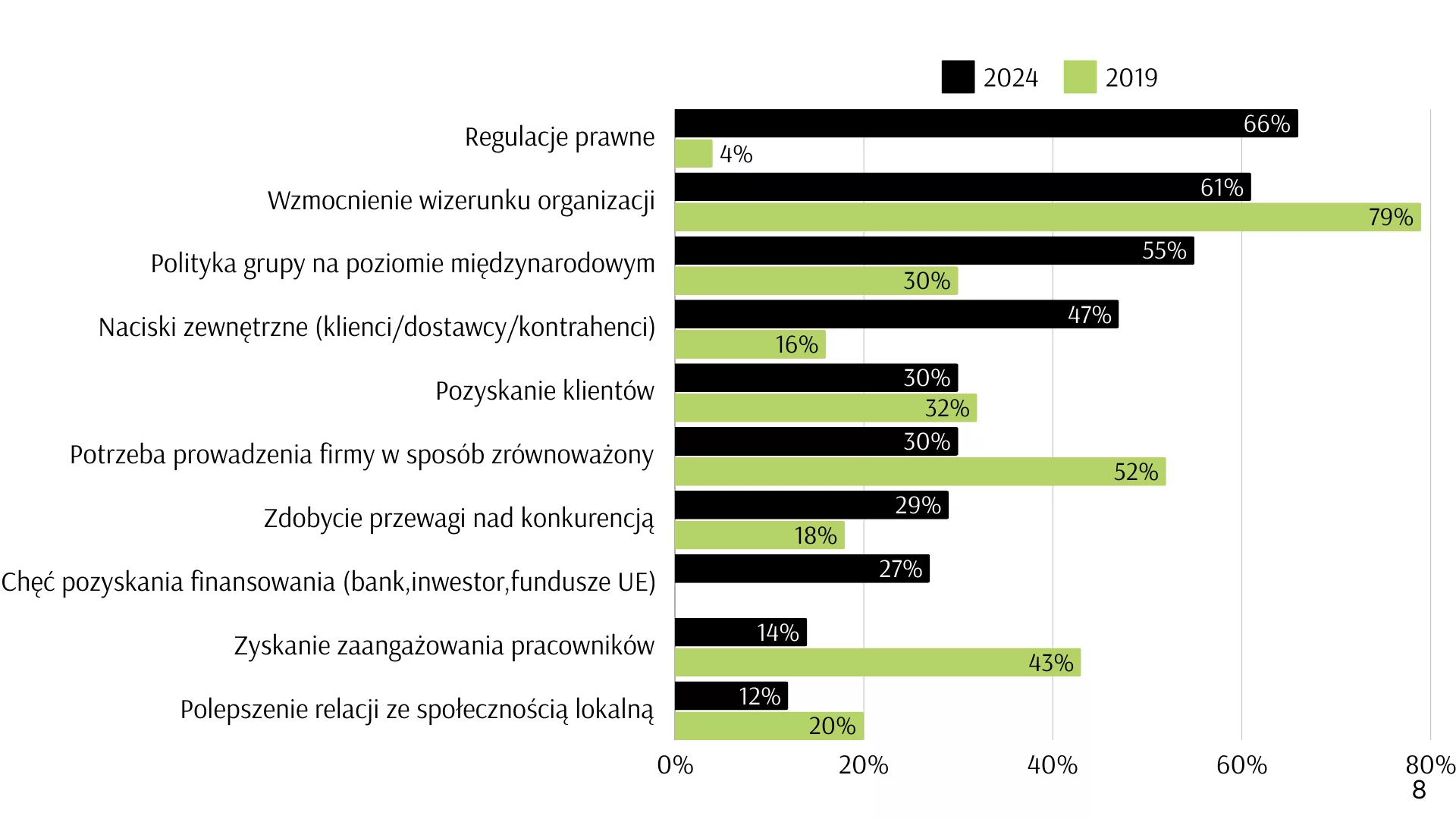

Regulacje skutecznie motywują do działania

Po raz pierwszy, to regulacje stały się najważniejszym powodem angażowania się firm w obszar ESG (wzrost z 4% w 2019 do 66% w 2024). Na drugim miejscu znalazły się kwestie wizerunkowe, które są bardziej istotne dla firm z sektora MŚP (67%) niż dla firm dużych (57%). W ciągu ostatnich kilku lat istotnym czynnikiem stały się również oczekiwania i naciski ze strony klientów, pracowników, społeczności (57% wskazań w roku 2024 wobec 16% w roku 2019).

„Jeśli ktoś jeszcze nie wierzy w moc regulacji to dane tegorocznego barometru pokazują wyraźny trend. ESG stało się elementem europejskiego porządku prawnego i przestało być postrzegane jako chwilowa moda, stając się standardem. Wzrost z 4% w 2019 roku do 66% w 2024 jest spektakularny.” – komentuje Kamil Wyszkowski, Representative, Executive Director UN Global Compact Network Poland.

Większa profesjonalizacja działań, ale przy ograniczonym budżecie

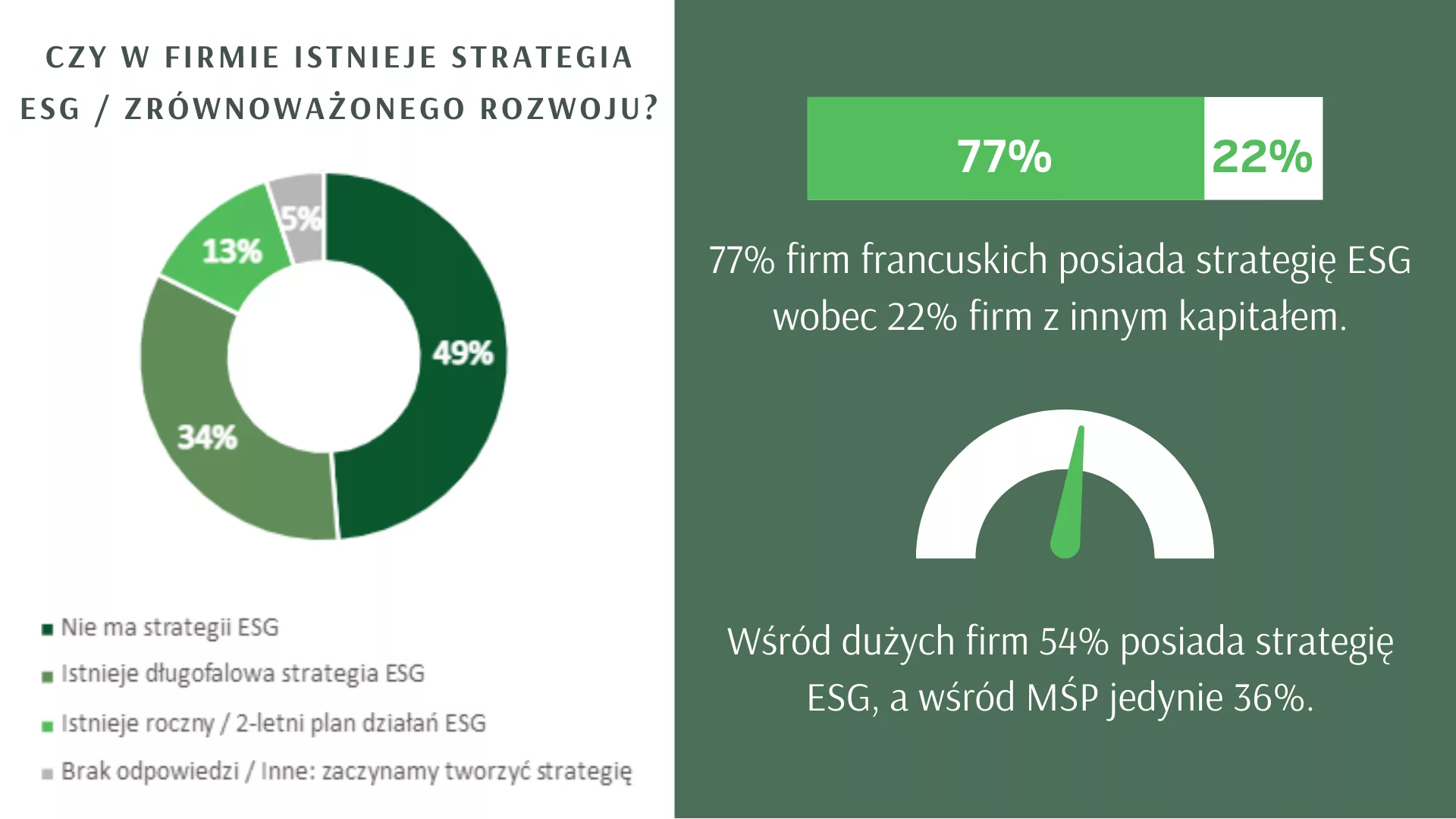

Strategiczne podejście do ESG nadal nie jest powszechne, gdyż 49% firm nie posiada strategii w tym obszarze. Jednak te przedsiębiorstwa, które ją posiadają bardzo często włączają ją do strategii biznesowej (85% wskazań). Oznacza to, że firmy planując swój rozwój uwzględniają wyzwania środowiskowe i społeczne adaptując do nich swój model biznesowy.

Odpowiedzialność za działania w obszarze ESG w dużych firmach coraz bardziej się profesjonalizuje. Już blisko połowa z nich posiada osobny dział dedykowany temu obszarowi. Firmy MŚP albo zarządzają ESG z poziomu Zarządu lub Dyrekcji albo obszar ten pozostaje niezagospodarowany (43% wskazań w obu przypadkach). Niewystarczające zasoby ludzkie nie są jedynym wyzwaniem dla firm, szczególnie tych z sektora MŚP. Największym problemem jest brak zasobów finansowych (63% wskazań). Blisko 40% firm małych i średnich nie dysponuje żadnym budżetem na prowadzenie działań ESG, a jedynie duże podmioty dysponują środkami przekraczającymi 100 tys. złotych rocznie.

Zwiększa się jednak liczba firm raportujących swoje działania, choć dotyczy to głównie firm dużych. 9 na 10 z nich prowadzi lub planuje rozpocząć raportowanie, natomiast w przypadku MŚP działania te podejmuje jedynie co drugi przedsiębiorca.

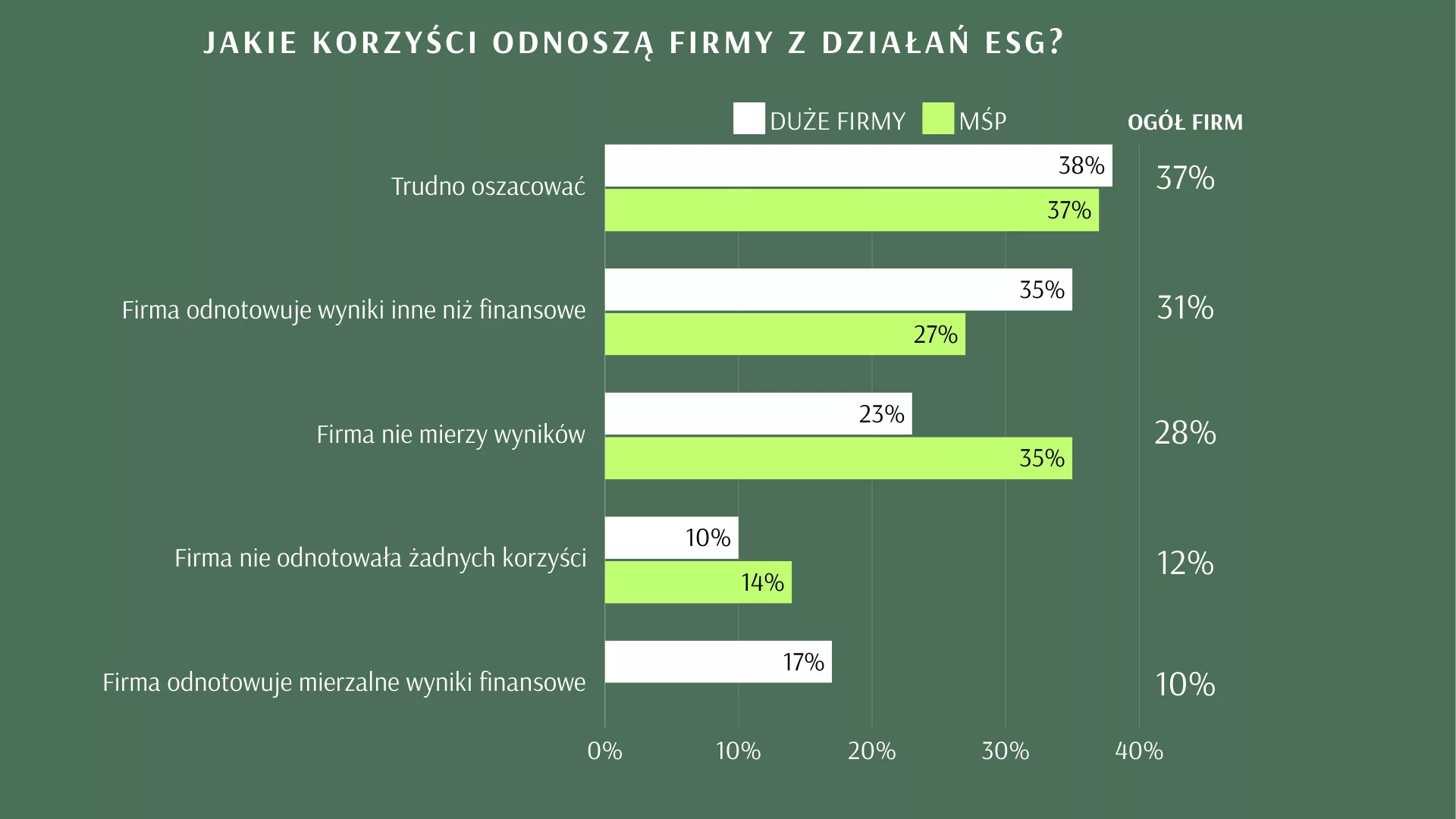

Korzyści z ESG trudne do oszacowania

Firmy nadal mają trudności z określeniem rezultatów działań podejmowanych w zakresie zrównoważonego rozwoju. Jedynie duże organizacje, które posiadają zasoby ludzkie, finansowe i merytoryczne potrafią określić mierzalne korzyści (17% respondentów z dużych firm i ani jedna firma MŚP), natomiast 31% wszystkich przedsiębiorstw odnotowuje wyniki inne niż finansowe, związane najczęściej z poprawą wizerunku, zaangażowaniem pracowników, czy relacjami z interesariuszami. Firmy z sektora MŚP najczęściej nie mierzą wyników (35%) lub jest im trudno je określić (37%). Brak jakichkolwiek korzyści z prowadzonych działań ESG deklaruje co dziesiąta duża firma i co siódma z sektora MŚP.

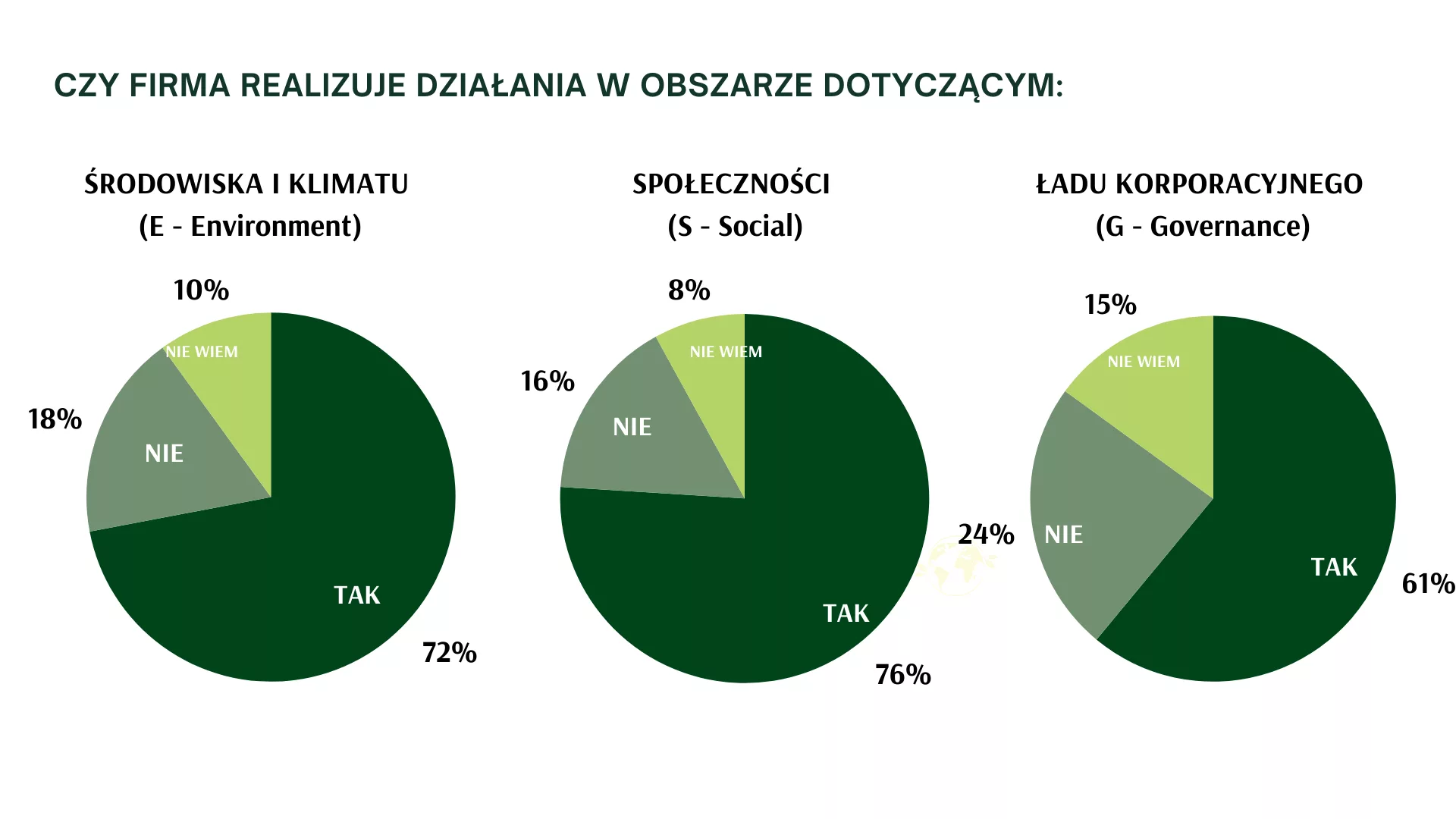

Najwięcej aktywności dla społeczności i środowiska

Firmy najczęściej angażują się w działania z obszaru dotyczącego społeczności (76% firm) oraz środowiska (72%). Najmniej aktywności podejmowanych jest w zakresie ładu korporacyjnego. Może to wynikać z niewiedzy co kryje się pod tym pojęciem, szczególnie wśród firm MŚP. Aż 20% z nich nie umiało odpowiedzieć czy prowadzą jakieś aktywności w tym obszarze.- mówi Mariusz Kielich, Kierownik ds. Komunikacji w CCIFP.

Działania na rzecz społeczności w pierwszej kolejności odnoszą się do pracowników (zapewnienie rozwoju, BHP, dodatkowe świadczenia socjalne, dialog, czy rozwiązania z obszaru work-life balance), następnie klientów (ochrona danych osobowych, komunikacja, badania satysfakcji), a na koniec społeczności lokalnych (głównie poprzez udzielanie finansowego lub merytorycznego wsparcia).

W zakresie środowiskowym firmy najczęściej ograniczają zużycie surowców, poprawiają efektywność energetyczną, czy prowadzą działania edukacyjne. Jedynie duże organizacje, posiadające znaczne środki finansowe, angażują się w takie projekty jak wprowadzanie ekologicznych produktów, czy usług, rozwiązania z zakresu gospodarki o obiegu zamkniętym, czy inwestycje infrastrukturalne zmniejszające emisję gazów cieplarnianych.

Ład korporacyjny, to głównie polityki związane z etyką, przeciwdziałaniem korupcji, czy współpracą z partnerami biznesowymi.

Wymagania ESG dotykają również mniejsze firmy

Duże firmy czują się odpowiedzialne za swoich partnerów i dostawców angażując ich w działania z zakresu ESG. Blisko 1/3 dużych przedsiębiorstw prowadzi dla nich działania edukacyjne, a drugie tyle chce je rozpocząć w ciągu najbliższych 2 lat. Niepokojący jest jednak dość niski odsetek firm uczestniczących w tego rodzaju aktywnościach edukacyjnych, który w przypadku ponad połowy firm nie przekracza 25% dostawców.

Liczba firm, które wymagają od swoich dostawców dostarczania danych w obszarze ESG sukcesywnie wzrasta. W ubiegłym roku było ich 16%, a w tym już 25%. Kolejne 30% deklaruje, że rozpocznie tego rodzaju działania w ciągu 2 najbliższych lat.

Za dwa lata blisko 2/3 firm w procesie wyboru dostawcy będzie zwracało uwagę na działania w obszarze zrównoważonego rozwoju, dlatego też przedsiębiorstwa nieobjęte obowiązkiem raportowania ESG, będą wdrażać proekologiczne rozwiązania. Ci, którzy tego nie zrobią staną się mniej konkurencyjni na rynku polskim i europejskim. – powiedział Mariusz Kielich.

Firmy francuskie w Polsce liderami ESG

Firmy z kapitałem francuskim wyróżniają się na tle pozostałych uczestników badania. Większość z nich jest już przygotowana na nowe regulacje unijne, ponieważ od lat zarządzane są według standardów wyznaczonych na poziomie międzynarodowym. Dzięki temu prowadzą więcej działań niż firmy z innym kapitałem w dziedzinach takich jak efektywność energetyczna, edukacja ekologiczna, polityka różnorodności oraz zarządzanie łańcuchem dostaw (średnio o 15% – 20%). Aż 77% firm francuskich ma wdrożone strategie ESG, podczas gdy wśród firm z innym kapitałem wskaźnik ten wynosi jedynie 22%.

A co na to konsumenci?

Integralną częścią raportu ESG w praktyce są wyniki badania przeprowadzonego przez Havas Media Network Poland. Dane z 2024 roku pokazują, że znaczenie etyki i odpowiedzialności społecznej w wyborach konsumentów wykazuje lekką tendencję spadkową w stosunku do lat ubiegłych. Liczba osób przywiązujących wagę do wpływu produktów na społeczeństwo i ekologię spadła z 56% w 2017 roku do 41% w 2024 roku. Jednocześnie 46% badanych Polaków zadeklarowało, że unika kupowania produktów firm, które negatywnie oddziałują na otoczenia, co jest nadal wynikiem o 10% mniejszym niż przed pandemią. Niezmiennie spada wiara konsumentów w to, że ich decyzje zakupowe mają wpływ na zmiany na świecie (spadek o 18% od 2017 roku). Coraz większy odsetek dorosłych Polaków dostrzega wpływ rządów i polityków (34% w 2024 roku wobec 22% w 2017). Na znajomość pojęcia ESG wskazuje co 2-gi Polak. Ponad ¼ dorosłych Polaków nie tylko słyszało to pojęcie, ale również wie, na czym ono polega.

Badanie ESG w praktyce – barometr Francusko-Polskiej Izby Gospodarczej zostało przeprowadzone na próbie 120 firm w listopadzie 2024 roku. 58% stanowiły firmy duże, zatrudniające powyżej 250 pracowników, reszta to firmy MŚP. 41% respondentów to firmy z kapitałem francuskim, 55% to przedsiębiorstwa polskie lub z innym kapitałem zagranicznym. Badanie wśród konsumentów przeprowadziła firma Havas Media Network w listopadzie 2023 na próbie 1005 dorosłych Polaków.

Partnerami badania są: Orange Polska, PwC, Havas Media Network Poland, Havas PR Warsaw, Bureau Veritas, Centrum UNEP/GRID-Warszawa, Global Compact Network Poland, Forum Odpowiedzialnego Biznesu, Krajowa Izba Gospodarcza, Irlandzko-Polska Izba Gospodarcza, Belgijska Izba Przemysłowo-Handlowa, WPROST Biznes, Proto.pl, CEO.com.pl, Teraz Środowisko, ESG.pl, ESGinfo.pl., Instytut ESG, oESG.pl, Raport CSR, Raport ESG.

EY przeanalizował postawy rodzimych menedżerów wobec fuzji i przejęć. Głównym motorem akwizycji jest chęć przyspieszenia rozwoju (56%) i ekspansja rynkowa (40%), podczas gdy 30% sprzedających głównie chce dostosować się do zmieniających się warunków rynkowych. Zdecydowana większość decydentów, którzy zdecydowali się na M&A, pozytywnie ocenia ten proces.

W dynamicznie zmieniającym się świecie biznesu, polskie przedsiębiorstwa coraz częściej sięgają po strategię fuzji i przejęć (M&A) w celu przyspieszenia rozwoju i zwiększenia swojej konkurencyjności na rynku. Firma doradcza EY Polska przeanalizowała postawy menedżerów wobec tej ścieżki rozwoju przedsiębiorstwa – jakie motywy stoją za decyzją o kupnie i sprzedaży spółki, które wyzwania najbardziej doskwierają decydentom w firmach zaangażowanym w transakcje; raport wskazuje też, na co trzeba zwrócić uwagę przy procesach M&A. Powstało unikalne na polskim rynku kompendium wiedzy, a część wyników jest zaskakująca.

Raport szczegółowo analizuje podejście polskich menedżerów do różnych aspektów fuzji i przejęć, pomaga zrozumieć trendy i czynniki kształtujące rodzimy rynek M&A. Mamy nadzieję, że wnioski z naszego badania będą pomocne dla firm rozważających M&A jako strategię rozwoju, również dla mniejszych podmiotów, które dopiero analizują możliwości korzystania z tego typu narzędzi. Chcemy uświadomić menedżerom, że transakcje kapitałowe mogą prowadzić do bardziej efektywnego sposobu realizacji ich celów biznesowych a ryzykiem można zarządzić dzięki strategicznemu podejściu i wykorzystaniu odpowiednich kompetencji – mówi Paweł Bukowiński, Partner Zarządzający działem Strategia i Transakcje, EY Polska.

Motywy zawierania transakcji

Rozwój organiczny często bywa zbyt czasochłonny i kosztowny, dlatego kupno istniejącego podmiotu lub technologii może okazać się bardziej efektywnym i mniej ryzykownym rozwiązaniem. Z badania wynika, że aż 56% firm uważa przyspieszenie rozwoju za kluczowy powód zaangażowania się w procesy M&A. Wzrost udziałów w rynku jest drugim najważniejszym czynnikiem (40%), a zwiększenie skali działalności oraz przychodów podkreśla 38% respondentów. Pozyskanie portfolio klientów (36%) oraz nowych technologii (33%) również znajdują się wysoko na liście motywacji. Co zaskakujące, niewielki procent firm (5%) wskazał na potrzebę pozyskania zagranicznego podmiotu w celu wejścia na nowy, trudno dostępny rynek.

Zupełnie inaczej sytuacja wygląda, gdy przyglądamy się motywom firm, które dokonały sprzedaży części lub całości biznesu. Badanie pokazuje, że w ich przypadku najczęstszym powodem sprzedaży firmy, wskazanym przez blisko jedną trzecią (30%) respondentów, była potrzeba zmiany profilu działalności, co pozwalało firmom lepiej dostosować się do nowych warunków rynkowych. Dla 26% przedsiębiorstw sprzedaż była szansą na pozyskanie zasobów finansowych na nowe cele, a 23% uznało, że sprzedaż jest bardziej opłacalna niż kontynuowanie działalności. Dla niewiele mniejszej grupy (22%) respondentów sprzedaż była częścią długoterminowej strategii wyjścia z rynku. Co piąta firma (20%) podjęła decyzję ze względu na intratną ofertę kupna. Brak rentowności oraz słabe perspektywy rozwoju skłoniły do tego kroku 18% firm, a 16% zrobiło to ze względu na losowe lub osobiste sytuacje.

Niezależnie od tego, po której stronie transakcji się znajduje firma, kluczowe jest przeprowadzenie dokładnej analizy strategicznej, która pozwoli zrozumieć, jakie wyzwania i potrzeby biznesowe mogą zostać zaspokojone przez przejęcie lub sprzedaż. Według podmiotów przeprowadzających transakcje, wsparcie doświadczonego doradcy M&A może okazać się nieocenione, gdyż pomaga on określić realistyczne cele, oczekiwania finansowe, zidentyfikować odpowiednich partnerów oraz zwiększyć szanse na sukces transakcji – mówi Grzegorz Cywiński, Partner EY Polska, Lider Zespołu Transactions & Corporate Finance.

Rozbieżności pomiędzy sprzedającymi i kupującymi

Z badania EY wynika, że akwizycje to zazwyczaj przemyślane decyzje strategiczne, podczas gdy decyzje o sprzedaży są częściej odpowiedzią na pojawiające się możliwości rynkowe: 73% respondentów decydujących się na akwizycje traktuje je jako element długoterminowej strategii (25 pkt proc. więcej niż sprzedających), a rynkowe okazje wykorzystuje 52% sprzedających (o 12 pkt proc. więcej niż przy akwizycjach – 27%).

Różnice pomiędzy sprzedającymi i kupującymi widać też na poziomie satysfakcji z transakcji. Firmy, które zdecydowały się na proces M&A, na ogół oceniają ten proces bardzo dobrze – aż 98% kupujących i 90% sprzedających dało mu pozytywne oceny. Równolegle, 62% respondentów określiło swoją satysfakcję jako umiarkowaną „(dość wysoko”), a 10% sprzedających oceniło proces „dość nisko”. Warto zaznaczyć, że menedżerowie obecni po stronie przejmującej aktywa wymieniają słabe przygotowanie po stronie podmiotu przejmowanego (33%) jako główny powód problemów w trakcie procesu.

W dzisiejszym dynamicznym środowisku biznesowym, zdolność do szybkiego reagowania na zmieniające się warunki rynkowe jest kluczowa, ale musi być równoważona solidnym przygotowaniem i strategicznym planowaniem. Chodzi nie tylko o dogłębną analizę własnych celów i możliwości, ale także zrozumienie wartości i potencjału podmiotu będącego przedmiotem transakcji. To połączenie elastyczności i przygotowania pozwala firmom na skuteczne wykorzystanie okazji rynkowych oraz minimalizację ryzyka związanego z transakcjami M&A – mówi Jacek Byrt, Partner EY Polska, Lider EY-Parthenon, Transaction Strategy & Execution w Polsce.

O badaniu