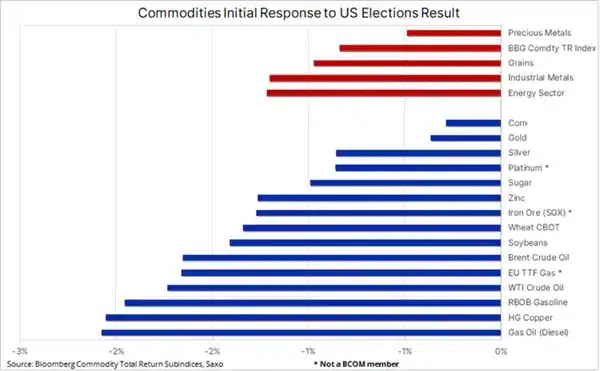

Zwycięstwo Trumpa i Republikanów wywołuje spadek cen surowców w związku z obawami o taryfy celne i wzrost gospodarczy.

- Globalne rynki finansowe zareagowały w niektórych przypadkach agresywnie w odpowiedzi na wyniki wyborów w USA, które coraz wyraźniej wskazują na zdecydowane zwycięstwo Trumpa i Partii Republikańskiej.

- Wyniki te podniosły wartość dolara amerykańskiego do najwyższego poziomu od roku, a waluty, które odnotowały największe straty, to meksykańskie peso, japoński jen oraz euro.

- Nocne notowania przyniosły spadki w sektorze surowców, szczególnie w przypadku metali przemysłowych i zbóż, z powodu obaw związanych z taryfami celnymi.

Reakcje globalnych rynków finansowych w części przypadków były agresywne w świetle wyników wyborów w USA coraz wyraźniej wskazujących na zdecydowane zwycięstwo Trumpa i Partii Republikańskiej. Jesteśmy blisko scenariusza „Trump 2.0” lub „Czerwonej Fali,” w którym Republikanie kontrolują zarówno Biały Dom, jak i Kongres, co dałoby im znaczącą przewagę w nadchodzących kluczowych negocjacjach dotyczących podatków i wydatków rządowych. Dotychczasowe wyniki podniosły wartość dolara amerykańskiego do najwyższego poziomu od roku, a waluty, które poniosły największe straty, to meksykańskie peso, japoński jen oraz euro. Na peso i jen szczególnie wpłynęła potencjalna różnica w polityce stóp procentowych pomiędzy FOMC a innymi głównymi bankami centralnymi.

Krzywa rentowności amerykańskich obligacji uległa tzw. bear steepening, czyli sytuacji, w której długoterminowe rentowności rosną szybciej niż krótkoterminowe. Dzieje się tak, ponieważ rosną obawy, że niezabezpieczone źródłami finansowania cięcia podatków Trumpa oraz cła na import na nowo wzbudzą niepokój związany z inflacją, co potencjalnie spowolni tempo i głębokość przyszłych obniżek stóp procentowych w USA.

Nocne notowania przyniosły straty, odnotowane szeroko w sektorze surowców. Bloomberg Commodity Index spadł o prawie jeden procent, w momencie gdy inwestorzy zaczęli uwzględniać w cenach prawdopodobieństwo wspomnianego scenariusza „Trump 2.0”. Ma on umożliwić wprowadzenie zapowiedzianych ceł na towary importowane, szczególnie wymierzone w Chiny, co może wywołać nową falę napięć handlowych i zakłóceń gospodarczych.

Metale przemysłowe, odzwierciedlając te oczekiwania, odnotowały jedne z największych spadków, na czele z miedzią i rudą żelaza, które są szczególnie wrażliwe na zmiany w handlu i popycie przemysłowym. Spodziewane zaostrzenie relacji handlowych wzbudziło obawy o przyszły popyt, co przełożyło się na rynki metali, które zareagowały gwałtownie na wzrost niepewności.

Ucierpiały również towary rolne – spadły ceny zbóż, zwłaszcza soi. Odzwierciedla to obawy, że Chiny mogą odpowiedzieć działaniami odwetowymi, potencjalnie ograniczając eksport kluczowych upraw z USA, co wywiera presję na spadek cen. Chiny, jako jeden z największych odbiorców amerykańskiej soi, stanowią kluczowy rynek dla tamtejszych rolników, więc wszelkie zakłócenia w tym przepływie handlowym mogą mieć istotne konsekwencje dla sektora rolnego.

Cena ropy naftowej również spadła, co nastąpiło pod presją obaw, że ewentualna globalna wojna handlowa oparta na zasadzie „wet za wet” może osłabić popyt i dodatkowo obciążyć słabe już prognozy rynkowe na 2025 rok. Oczekiwany spadek popytu na ropę i produkty pokrewne wynika z przewidywań, że wzrost taryf celnych może spowolnić globalny wzrost gospodarczy, a tym samym obniżyć zapotrzebowanie na energię. W centrum uwagi znajdzie się również sytuacja geopolityczna, zwłaszcza relacje USA-Rosja, wojna Rosji z Ukrainą oraz Bliski Wschód, gdzie administracja Trumpa może zaostrzyć sankcje na eksport irańskiej ropy.

Ceny złota chwilowo spadły, po czym znalazły wsparcie tuż powyżej poziomu 2 700 USD. Wynikało to z trwającego umacniania się dolara amerykańskiego, co jest powiązane z tym, że rynki rozważają potencjalną reakcję FOMC na ryzyko inflacyjne. W związku z obawami, że taryfy celne i polityka fiskalna mogą na nowo wywołać presję inflacyjną, narasta niepokój, że FOMC może przyjąć bardziej ostrożne podejście do obniżek stóp procentowych.

Ogólnie rzecz biorąc, wyniki wyborów wzmacniają naszą pozytywną prognozę dla metali szlachetnych, ponieważ zwiększona zmienność rynku i niepewność mogą napędzać rosnący popyt na te aktywa. Niemniej jednak, krótkoterminowe ryzyka pozostają, ponieważ długie pozycje otwierane na późnym etapie mogą być narażone na presję sprzedaży w miarę umacniania się dolara i wzrostu rentowności obligacji skarbowych. Dodatkowo warto śledzić srebro, które może stać się czynnikiem napędzającym ceny złota. Metal ten doznał bowiem technicznego załamania, co odzwierciedla ogólną słabość widoczną na rynku metali przemysłowych.

Komentarz Ole Hansena, Dyrektora ds. strategii rynku surowców Saxo

Przydatne tutaj będzie zamawianie materiałów gotowych pod konkretny wymiar – woreczków z folii bąbelkowej lub pianki polietylenowaj, rękawów, półrękawów lub arkuszy. Możesz także wybrać rolki pianki PE czy folii pęcherzykowej z naniesionymi perforacjami. Taki wybór nie tylko ustandaryzuje ilość zużywanego materiału, ale przyspieszy również proces pakowania (nie jest wówczas konieczne każdorazowe ręczne przycinanie).

Przydatne tutaj będzie zamawianie materiałów gotowych pod konkretny wymiar – woreczków z folii bąbelkowej lub pianki polietylenowaj, rękawów, półrękawów lub arkuszy. Możesz także wybrać rolki pianki PE czy folii pęcherzykowej z naniesionymi perforacjami. Taki wybór nie tylko ustandaryzuje ilość zużywanego materiału, ale przyspieszy również proces pakowania (nie jest wówczas konieczne każdorazowe ręczne przycinanie). Gdy analizujesz proces pakowania, wypisz wszystkie jego etapy wraz z materiałami, jakie są wówczas stosowane. W ten sposób łatwiej Ci będzie rozmawiać z doradcą po stronie dostawcy. Możliwe, że jesteś w stanie zamienić obecnie stosowane materiały na inne, bardziej ekonomiczne.

Gdy analizujesz proces pakowania, wypisz wszystkie jego etapy wraz z materiałami, jakie są wówczas stosowane. W ten sposób łatwiej Ci będzie rozmawiać z doradcą po stronie dostawcy. Możliwe, że jesteś w stanie zamienić obecnie stosowane materiały na inne, bardziej ekonomiczne. Jak widzisz sposobów na obniżenie kosztów procesu pakowania jest wiele. Możesz zrobić zdecydowanie więcej, niż poszukiwać firmy, która sprzedaje opakowania najtaniej na rynku. Podstawą do właściwego wdrożenia optymalizacji jest spisanie i przeanalizowanie obecnego systemu pakowania w Twoim sklepie internetowym, a następnie dyskusja z

Jak widzisz sposobów na obniżenie kosztów procesu pakowania jest wiele. Możesz zrobić zdecydowanie więcej, niż poszukiwać firmy, która sprzedaje opakowania najtaniej na rynku. Podstawą do właściwego wdrożenia optymalizacji jest spisanie i przeanalizowanie obecnego systemu pakowania w Twoim sklepie internetowym, a następnie dyskusja z

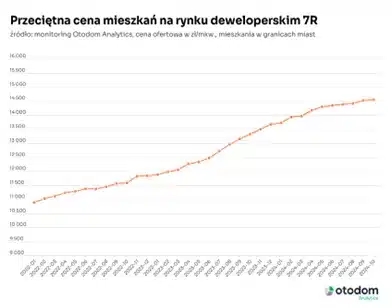

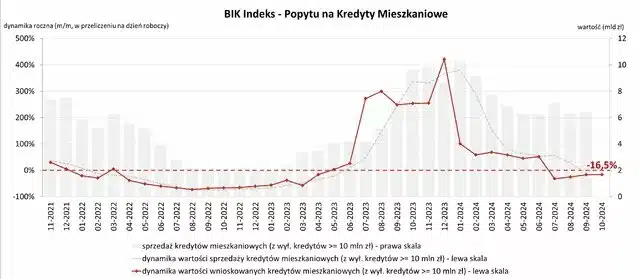

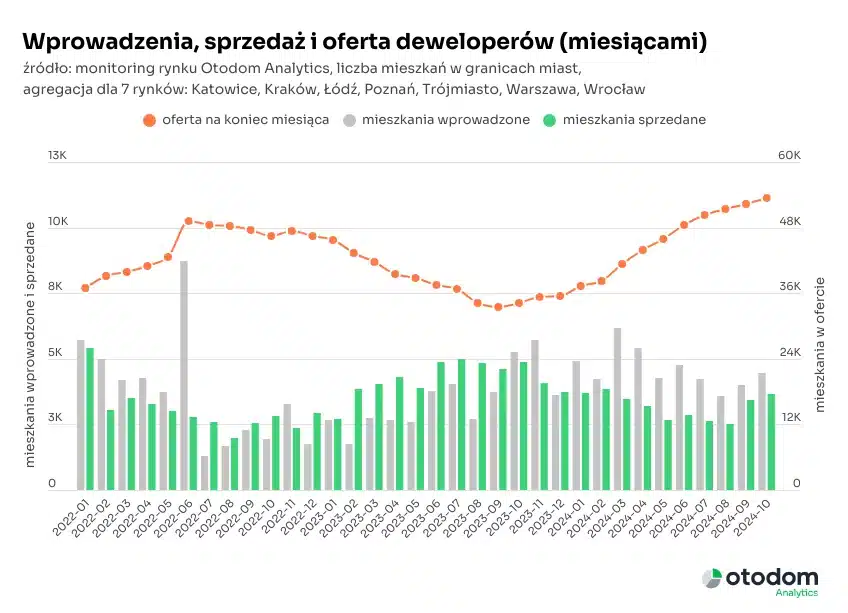

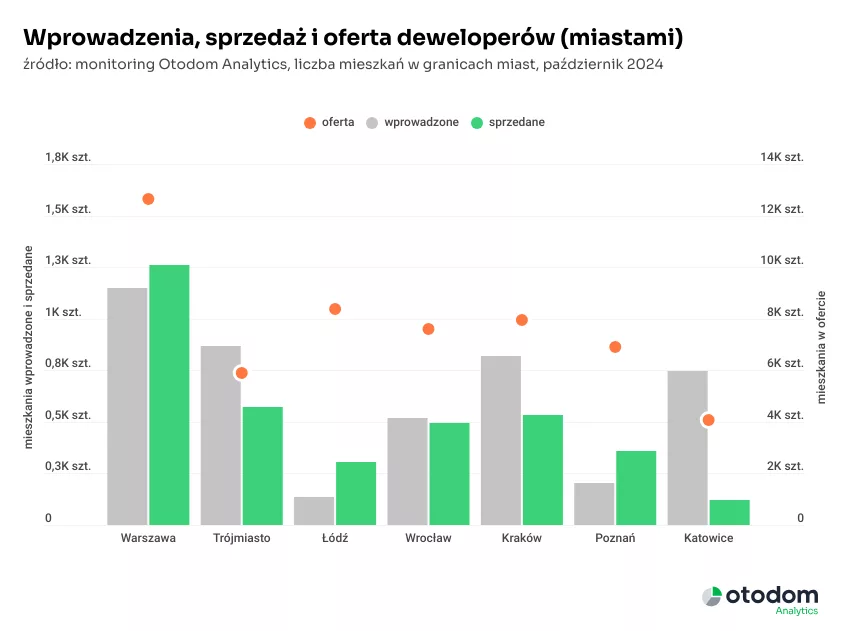

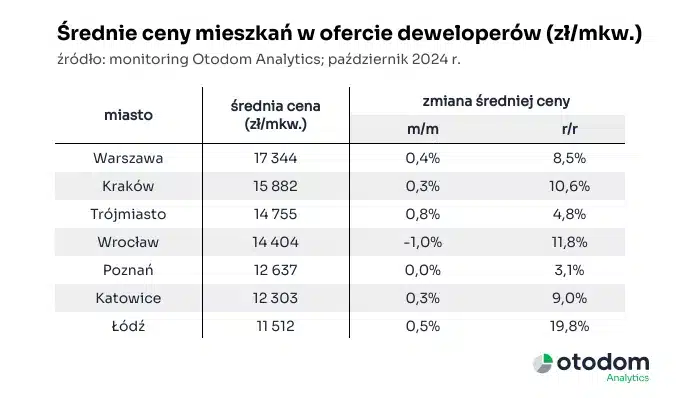

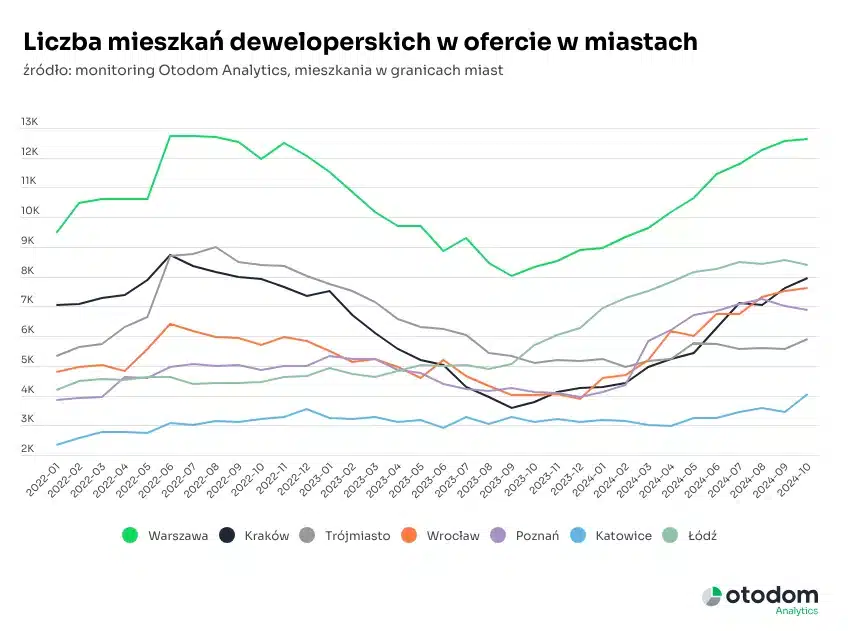

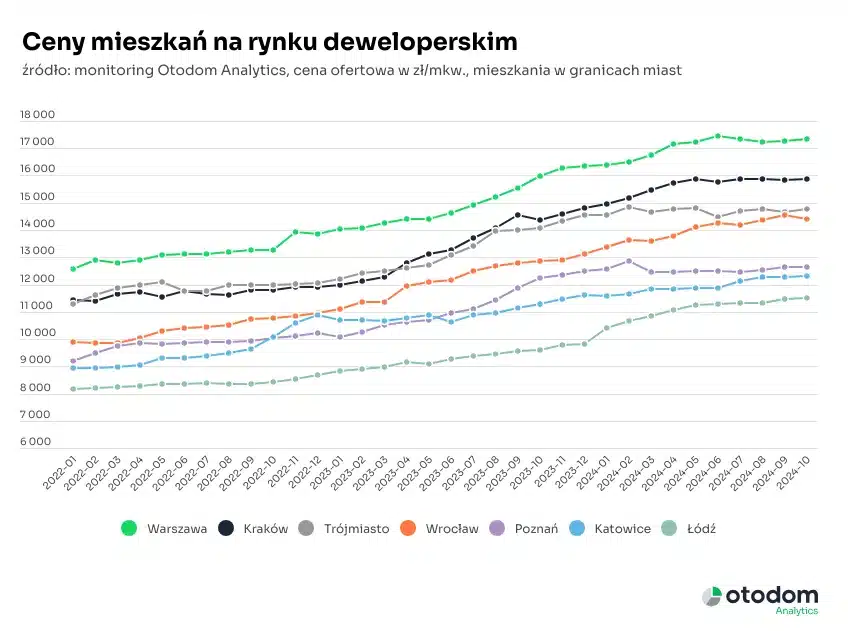

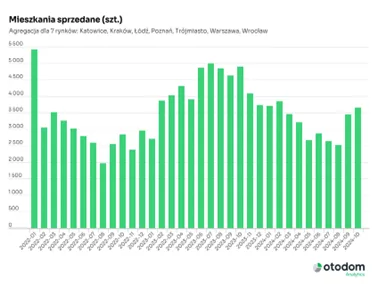

Analiza przeciętnych cen mieszkań oferowanych w październiku na siedmiu największych rynkach wskazuje na dalszą stabilizację cen mieszkań budowanych przez firmy deweloperskie. Warto jednak zauważyć, że w październiku przeciętne ceny stabilizowały się nie tylko w relacji miesiąc do miesiąca, ale również w relacji w stosunku do cen sprzed roku nastąpiła symboliczna zmiana. W październiku 2024 roku ceny oferowanych przez firmy deweloperskie mieszkań były o 9% wyższe od średnich cen w październiku 2023 roku co oznacza, że pierwszy raz od 15 miesięcy roczny wzrost cen był niższy niż 10% – tłumaczy Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics.

Analiza przeciętnych cen mieszkań oferowanych w październiku na siedmiu największych rynkach wskazuje na dalszą stabilizację cen mieszkań budowanych przez firmy deweloperskie. Warto jednak zauważyć, że w październiku przeciętne ceny stabilizowały się nie tylko w relacji miesiąc do miesiąca, ale również w relacji w stosunku do cen sprzed roku nastąpiła symboliczna zmiana. W październiku 2024 roku ceny oferowanych przez firmy deweloperskie mieszkań były o 9% wyższe od średnich cen w październiku 2023 roku co oznacza, że pierwszy raz od 15 miesięcy roczny wzrost cen był niższy niż 10% – tłumaczy Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics.