Początek roku 2021 rozpoczął się optymistycznie na rynku nieruchomości, na co z pewnością wpłynęły dobre dane za rok poprzedni. Ostatecznie okazało się, że kryzys związany z COVID – 19 nie odbił się mocno na popycie na mieszkania. Ciągle utrzymuje się wysoka koniunktura.

Sprawdziliśmy, ile klienci zainteresowani nowym mieszkaniem są obecnie w stanie utargować z deweloperami i jakimi promocyjnymi ofertami kuszą wiosną 2021.

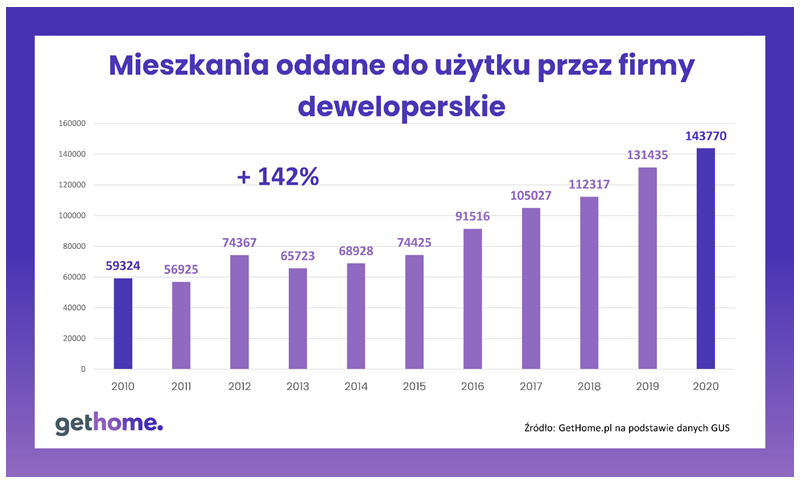

Zanim jednak do tego przejdziemy, kilka zdań trzeba poświęcić na opis sytuacji rynkowej. Jak już wspomnieliśmy – ostatecznie rynek nieruchomości właściwie nie ucierpiał z powodu pandemii. Mocny spadek sprzedaży i lekką korektę cen widać było tylko w drugim kwartale zeszłego roku, a więc w czasie tzw. lockdownu, kiedy obrót nieruchomościami był nieomal zastopowany przez kwarantannę, zamknięcie gospodarki itp. Później jednak sytuacja szybko wracała do normy i już latem 2020 roku nastąpiło odbicie. Dobra koniunktura utrzymała się do końca roku.

Aktualnie na wszystkich wiodących rynkach widoczne są zwyżki cenowe, stawki na koniec roku 2020 pozostawały wyraźnie wyższe, niż rok wcześniej.

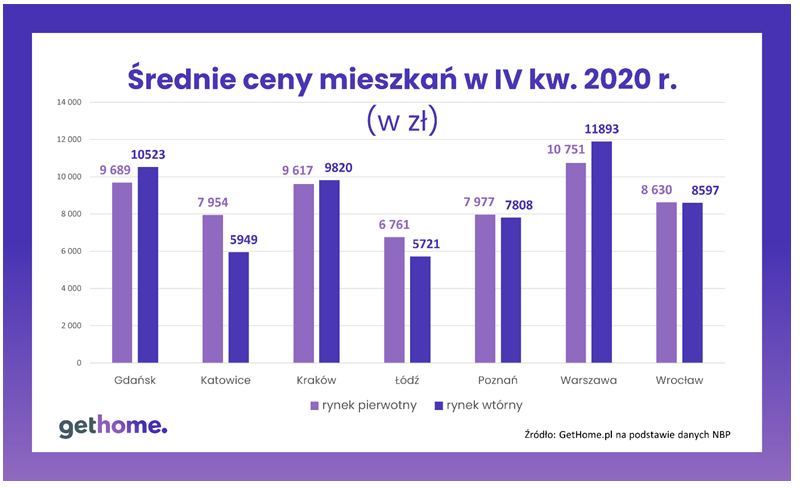

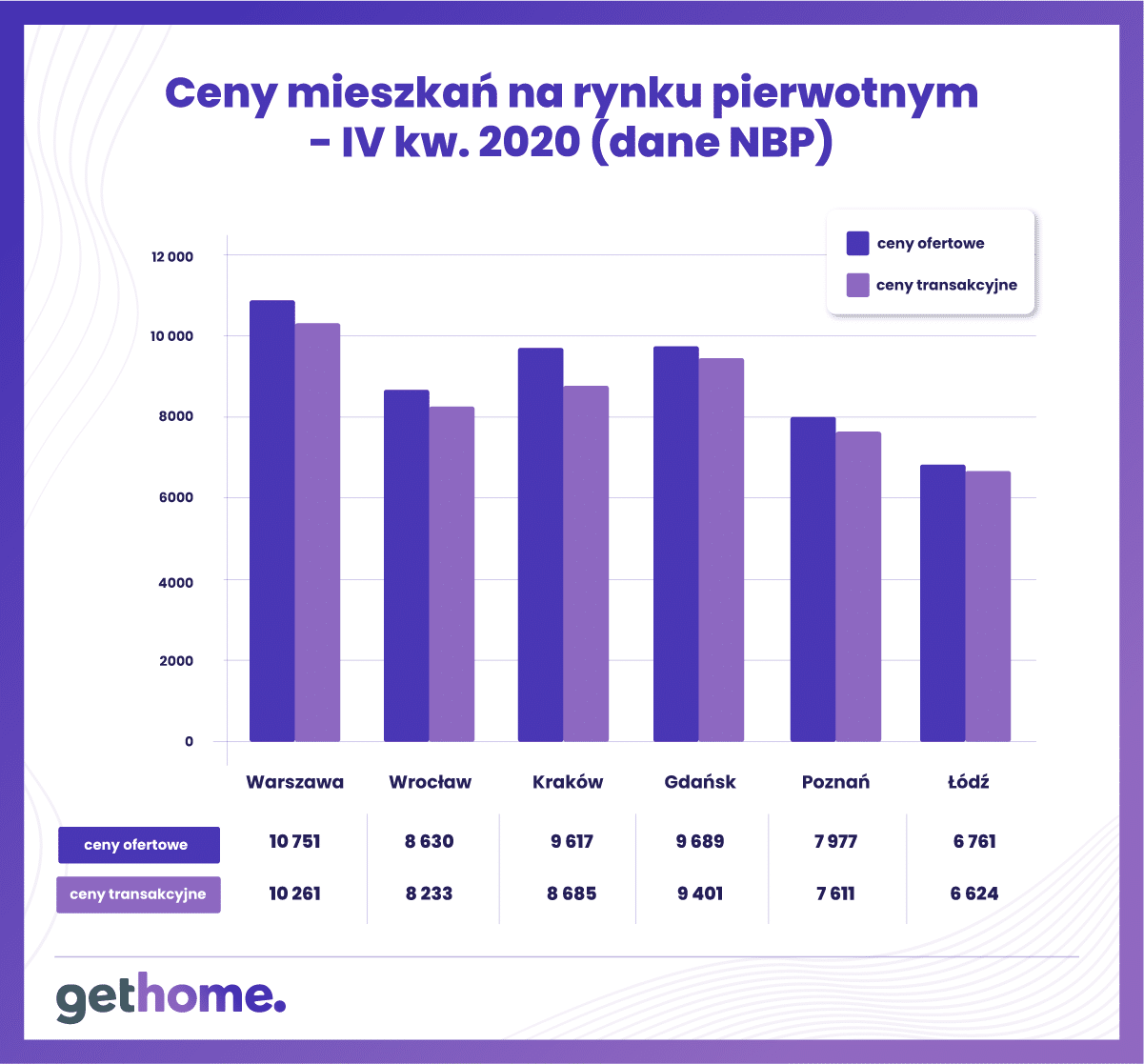

Obecnie w Warszawie – (ceny transakcyjne na rynku pierwotnym w IV kw. 2020 – dane NBP) metr kwadratowy nowego mieszkania kosztuje średnio 10261 zł. Rok do roku przeciętne stawki wzrosły o 800 zł – z 9476 zł, co daje wzrost cen o ponad 8 procent.

W Krakowie średnio za m2 nowego mieszkania płaci się 8685 zł. Rok do roku mieszkania w stolicy Małopolski podrożały o nieco ponad 400 zł.

W Gdańsku zwyżka cen była znacznie większa. Średnie stawki za nowe mieszkania w ciągu roku poszły w górę z 8585 zł do 9401, co stanowi wzrost o ponad 9,5 proc.

We Wrocławiu na koniec 2019 roku za 1 mkw. nowego mieszkania płaciło się 7634 zł. Na koniec ubiegłego roku średnie stawki wynosiły 8233 zł. Daje to wzrost w ciągu 12 miesięcy na poziomie niecałych 8 procent.

W przypadku Poznania ceny poszły w górę nieznacznie – o niecałe 3 proc. Na koniec 2019 roku za 1 mkw. płaciło się w tym mieście 7397 zł. Na koniec 2020 było to 7611 zł.

Jeśli chodzi o Łódź – tu wzrost stawek był wyraźniejszy. Na koniec 2019 roku płaciło się za 1 mkw. średnio 6026 zł. Rok później było to 6624 zł, co daje nieomal 10 procentowy wzrost cen.

Jak więc widzimy – mimo pandemicznego roku 2020 mieszkania na wszystkich głównych rynkach drożały. Podane stawki to ceny transakcyjne, a więc te, które ostatecznie przekładały się na cenę na umowie. Czy koniunktura, z którą ciągle najwidoczniej mamy do czynienia, to dobry czas na negocjacje z deweloperem? Czy i ile można ugrać? Sprawdziliśmy – porównując ceny ofertowe i transakcyjne z ostatniego zakończonego kwartału, czyli z IV kw. 2020.

Jak widzimy, możliwość negocjacji cen i ugrania lepszych warunków u deweloperów wygląda różnie, w zależności od rynku. Z danych NBP wynika, że naprawdę sporo da się utargować w Krakowie. Tu różnica cen w ofertach i transakcjach wynosi średnio blisko 10000 na metrze kwadratowym. To oznacza, że realna, średnia cena 50 metrowego mieszkania w grodzie Kraka jest o 50 tys. zł niższa niż w ofertach deweloperskich. Różnica cen wynosi blisko 10 proc.

Kupujący w Warszawie i Gdańsku również mogą utargować niemało. Tak przynajmniej wynika z danych opublikowanych przez NBP. Na obu tych rynkach różnice między cenami ofertowymi a realnymi wynoszą średnio 500 zł/mkw., co przy zakupie 50 mkw. daje 25 tys. mniej od stawek podawanych na bilbordach i folderach reklamowych.

To by z kolei znaczyło, że w tych ośrodkach popyt nie jest jednak aż tak wysoki, jak mogłyby sobie życzyć firmy deweloperskie. Za to zrównoważony poziom cen obserwujemy w Łodzi i Poznaniu. Tu stawki z ofert i realne ceny transakcyjne nie różnią się mocno, co znaczy, że podaż i oczekiwania cenowe są dobrze dostosowane do rzeczywistego popytu.

Promocje deweloperskie w Warszawie wiosną 2021

Statystyki oparte na średnich cenowych są narzędziem niedoskonałym – uwzględniają zarówno budownictwo popularne, a więc tanie, a także to z najwyższej półki. Stąd dane o średnich cenach mogą nie oddawać realiów rynkowych z punktu widzenia tzw. zwykłego Kowalskiego. Dlatego sprawdziliśmy również – na podstawie ofert z RynekPierwotny.pl, ile rzeczywistego upustu są w stanie zaproponować deweloperzy.

Na rynku stołecznym wachlarz promocji, które oferują firmy deweloperskie, jest spory. Najczęściej w grę wchodzą upusty cenowe na wybrane mieszkania, wykończenie i projekt w korzystnej cenie, darmowe miejsca parkingowe.

Jaki rabat można uzyskać kupując nieruchomości w Warszawie? Dla przykładu – jeden z deweloperów na Bemowie (Metro Połczyńska) oferuje rabaty do 20 tys. zł. Na Żeraniu można uzyskać rabat w wysokości 15 tys. zł (Myśliborska 1). Na Rembertowie, inwestor projektu Park Leśny Rembertów proponuje dwa naziemne miejsca parkingowe za złotówkę. Z kolei na Białołęce (Twórcza Home) deweloper oferuje projekt i wykończenie w cenie 349 zł/mkw. Na Wilanowie (Tulip Wilanów) jedna z firm kusi klientów cenami mieszkań od 8900 zł/mkw. , a więc znacznie poniżej średniej dla całego miasta. Na Białołęce najtańsze 35 – metrowe kawalerki w inwestycji Miasto Moje kupimy za 280 tys. zł, a ceny 1 mkw. zaczynają się od 6800 zł. W Ursusie można natomiast znaleźć mieszkania w promocyjnych cenach od 7600 zł/mkw. (Ursus Centralny).

Jak widzimy – wybór promocji jest całkiem spory. Oczywiście, każdą taką ofertę należy dobrze przeanalizować – przede wszystkim upewnić się, czy naprawdę jest promocyjna, czy też oferuje upusty, które w efekcie dają ceny zbliżone do stawek za inne mieszkania w okolicy. Warto też dokładnie zapoznać się z warunkami promocji i skalkulować wartość bonusów – takich jak wykończenie, umeblowanie gratis itp.

Autor: Marcin Moneta, ekspert portalu GetHome.pl

gryzie e-commerce? 21 wskazówek dla e-commerce na 2021 rok")

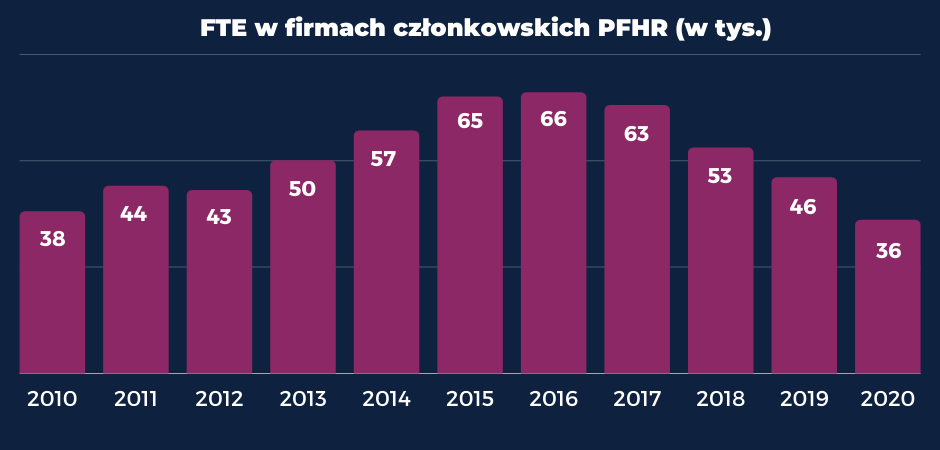

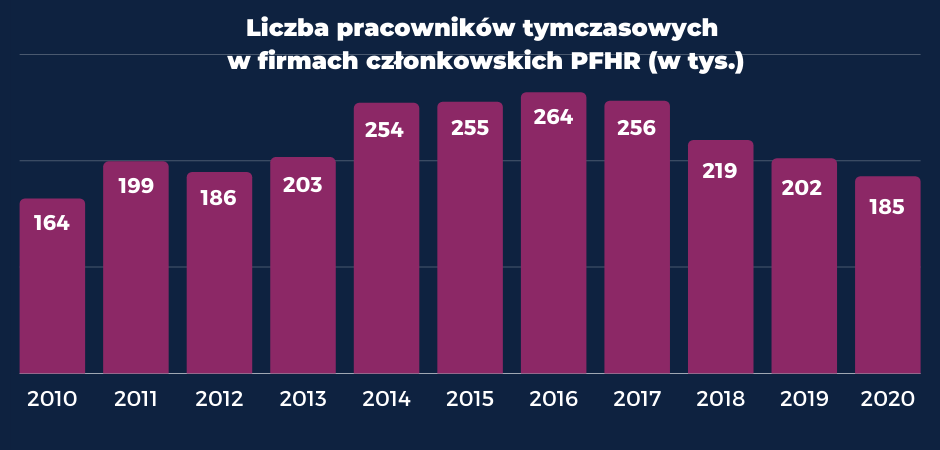

Liczba godzin przepracowanych przez tych pracowników spadła aż o 21% (o tyle samo zmalał współczynnik FTE, czyli liczba przepracowanych godzin w przeliczeniu na pełne etaty). Średnio jeden pracownik tymczasowy przepracował w ubiegłym roku 50 dni, w porównaniu do 57 w roku ubiegłym.

Liczba godzin przepracowanych przez tych pracowników spadła aż o 21% (o tyle samo zmalał współczynnik FTE, czyli liczba przepracowanych godzin w przeliczeniu na pełne etaty). Średnio jeden pracownik tymczasowy przepracował w ubiegłym roku 50 dni, w porównaniu do 57 w roku ubiegłym.