Fundacja im. Lesława A. Pagi wraz Giełdą Papierów Wartościowych i Domem Maklerskim Banku Ochrony Środowiska organizuje 11 maja 2015 r. Ogólnopolskie Forum Studenckich Kół Naukowych Rynku Kapitałowego.

Projekt adresowany jest do studentów – członków kół naukowych i organizacji studenckich działających na wyższych uczelniach, zainteresowanych tematyką rynku kapitałowego, giełdy i ekonomii oraz pragnących poszerzyć swoją wiedzę w tym zakresie. Forum stworzy też okazję do spotkania liderów studenckiego ruchu naukowego i wymiany doświadczeń z ich działalności.

Udział w Forum jest bezpłatny.

Forum to inicjatywa ciesząca się renomą i zainteresowaniem zarówno środowiska akademickiego, jak i praktyków z instytucji rynku kapitałowego, uczestniczących w tym przedsięwzięciu w roli ekspertów. W ubiegłorocznym Forum wzięło udział 120 studentów z 32 studenckich kół naukowych rynku kapitałowego z całej Polski.

Więcej informacji na stronie http://www.paga.org.pl/projekty/forum_studenckich_kol_naukowych

Firma Google rok temu ogłosila, że zamierza w Warszawie otworzyć Campus, czyli przestrzeń Google, w które przedsiębiorcy będą mogli się uczyć, nawiązywać kontakty i budować firmy, które być może będą zmieniać świat.

Dzisiaj z radością chcemy podzielić się z Wami informacją o lokalizacji Campus Warsaw! Wprowadzamy nowe życie do pięknego, zabytkowego budynku Centrum Praskiego Koneser. Uważamy, że dawna fabryka wódki będzie idealnym miejscem do pracy i spotkań dla przedsiębiorców. Historia fabryki jest bardzo interesująca, wiele budynków “Konesera” z czerwonej cegły przetrwało II Wojnę Światową, a zostało wybudowane jeszcze w XIX wieku. Przyszłość centrum przedstawia się równie ciekawie. Ekipy budowlane będą pracować nad renowacją kompleksu, włączając w to budynki mieszkalne, sklepy i biura. Centrum jest świetnie połączone komunikacyjnie — znajduje się blisko II linii metra i stacji kolejowej Warszawa Wileńska. Jesteśmy podekscytowani, że to miejsce stanie się naszą bazą i będziemy mogli obserwować nie tylko jak rozwija się społeczność skupiona wokół Campusu, ale także cała okolica.

Budynek A Centrum Praskiego Koneser, w którym swoją siedzibę będzie miał Campus Warsaw / Building A of Koneser Center, where Campus Warsaw will be located

Campus Warsaw dołączy do naszej międzynarodowej sieci kampusów w Londynie, Tel Awiwie i Seulu, z przestrzeniami w Madrycie i Sao Paulo, które zostaną otwarte w dalszej części roku. Drzwi Campus Warsaw zostaną otwarte pod koniec 2015 r. Mamy nadzieję, że Campus Warsaw stanie się centrum społeczności startupowej nie tylko w Polsce, ale i w całej Europie Środkowo-Wschodniej.

Genna McKeel, Partnerships Manager, Google for Entrepreneurs

Perth to czwarte australijskie miasto, do którego linie Emirates wykonują loty realizowane przez A380. Ten dwupokładowy samolot może przewieźć aż 982 pasażerów dziennie między Perth a portem macierzystym Emirates w Dubaju.

Z radością ogłaszamy otwarcie pierwszego połączenia A380 do Perth. Airbus A380 to najnowocześniejszy samolot, na pokładzie którego oferujemy nasze sztandarowe produkty we wszystkich trzech klasach i cieszymy się, że będą mogli skorzystać z nich nasi pasażerowie z Perth, a także klienci z całego świata podróżujący do tego tętniącego życiem miasta – powiedział Barry Brown, Emirates Divisional Senior Vice President, Commercial Operations East.

Wspólnie z partnerem, liniami Qantas, przewoźnik obsługuje łącznie siedem codziennych połączeń A380 z Australii do Dubaju, skąd oferuje loty do ponad 140 miast na całym świecie.

Ponadto, w związku z wprowadzeniem A380, linie Emirates inwestują w rynek zachodnioaustralijski, rozbudowując poczekalnię na lotnisku w Perth. Jej otwarcie odbędzie się jeszcze w tym roku.

Linie Emirates jako pierwsze na świecie zamówiły legendarnego A380 i są obecnie największym operatorem tej wydajnej i przestronnej maszyny – ich flota liczy 60 samolotów, a kolejnych 80 oczekuje na dostawę.

Na pokładzie samolotu A380 Emirates znajdują się komfortowe siedzenia w klasie ekonomicznej, a wszyscy pasażerowie mają dostęp do bezprzewodowego Internetu w ramach bezpłatnego pakietu 10MB danych lub pakietu 500MB w cenie 1 USD.

Ponadto mają do wyboru ponad 2 tysiące kanałów w wielokrotnie nagradzanym systemie rozrywki pokładowej ice.

A380 linii Emirates obsługujący loty do Perth posiada trzyklasową konfigurację i wyposażony jest w 401 siedzeń w klasie ekonomicznej na pokładzie dolnym, 76 rozkładanych do pozycji leżącej foteli w klasie biznes i 14 luksusowych kabin prywatnych w klasie pierwszej na pokładzie górnym.

Pasażerowie podróżujący w klasie pierwszej mogą odświeżyć się korzystając z jednego z dwóch pokładowych pryszniców Shower Spa. Ponadto wszyscy podróżujący w klasach premium mają do dyspozycji salon pokładowy, w którym mogą rozmawiać, nawiązywać nowe kontakty, a także delektować się wyśmienitymi winami, koktajlami, przystawkami i specjałami przygotowanymi przez najwybitniejszych szefów kuchni.

Pasażerom Emirates przysługują bardzo wysokie limity bagażu – do 30 kg w klasie ekonomicznej i 40 kg w klasie biznes.

Samolot Emirates rejsu nr EK420 wyrusza z Dubaju codziennie o 2:55 i ląduje na Perth International Airport tego samego dnia o 17:35. Rejs powrotny nr EK421 z Perth zaplanowano na 22:10 z lądowaniem w Dubaju następnego dnia o 5:25 – łącznie 11 godzin i 15 minut lotu.

Aby uzyskać szczegółowe informacje na temat lotów i dokonać rezerwacji biletu na nowe codzienne połączenie A380 z Perth do Dubaju, należy skontaktować się z lokalnym biurem podróży lub odwiedzić stronę www.emirates.com.

Według raportu firmy DTZ w Europie mogą zostać przeprowadzone transakcje sprzedaży nieruchomości komercyjnych o wartości 472 mld euro i to w najbliższych kilkunastu miesiącach. Najwięcej aktywów jest w posiadaniu graczy wykazujących większe skłonności do ich sprzedaży: funduszy pozagiełdowych (190 mld euro) oraz inwestorów prywatnych i deweloperów (149 mld euro).

Prawie 30% nieruchomości, które potencjalnie mogą trafić na rynek, należy do spółek notowanych na rynkach regulowanych oraz inwestorów instytucjonalnych. W ostatnich latach zmniejszały one jednak swoje portfele nieruchomości, co może ograniczyć dalszą chęć do sprzedaży nieruchomości.

Średni horyzont inwestycyjny w Europie kontynentalnej wynosi 6 lat, podczas gdy w Wielkiej Brytanii 7 lat i 2 miesiące. Najdłuższy okres inwestycyjny zaobserwowano w krajach Beneluksu (7 lat i 7 miesięcy), a najkrótszy na wysoce płynnych rynkach państw nordyckich (4 lata i 5 miesięcy).

— Inwestorzy trzymają w portfelach aktywa nieruchomościowe warte 472 mld euro, które mogą zostać upłynnione na europejskich rynkach ze względu na dłuższy niż zwykle okres ich trzymania w portfelu, a spowodowane to było kryzysem oraz spadkiem wartości nieruchomości. Dziś sprzyjające warunki makroekonomiczne połączone z luzowaniem polityki pieniężnej powodują, że wartości nieruchomości szybko pną się w górę odrabiając wcześniejsze straty, a oczekiwania uczestników rynku co do dalszych wzrostów są pozytywne. Spodziewamy się, że fundusze nienotowane na giełdach oraz inwestorzy prywatni będą szczególnie szukali możliwości sprzedania posiadanych aktywów korzystając z fali napływu kapitału do funduszy lokujących w alternatywne klasy aktywów, w tym w nieruchomości. W Polsce pomimo słabszego, niż rok temu, pierwszego kwartału spodziewamy się, że wolumen transakcji sięgnie znów 3 mld EUR, a na rynek trafią aktywa zarówno nowe, jako najbardziej płynne, jak i te, których sprzedaż wymuszona jest przez politykę inwestycyjną inwestorów — komentuje Łukasz Maciak, Dyrektor w Zespole Rynków Kapitałowych DTZ

Przygotowując raport, eksperci firmy DTZ przeanalizowali okres posiadania inwestycji w nieruchomości komercyjne w Europie na podstawie czterech tysięcy transakcji przeprowadzonych od 2000 r. o wartości prawie 160 mld euro.

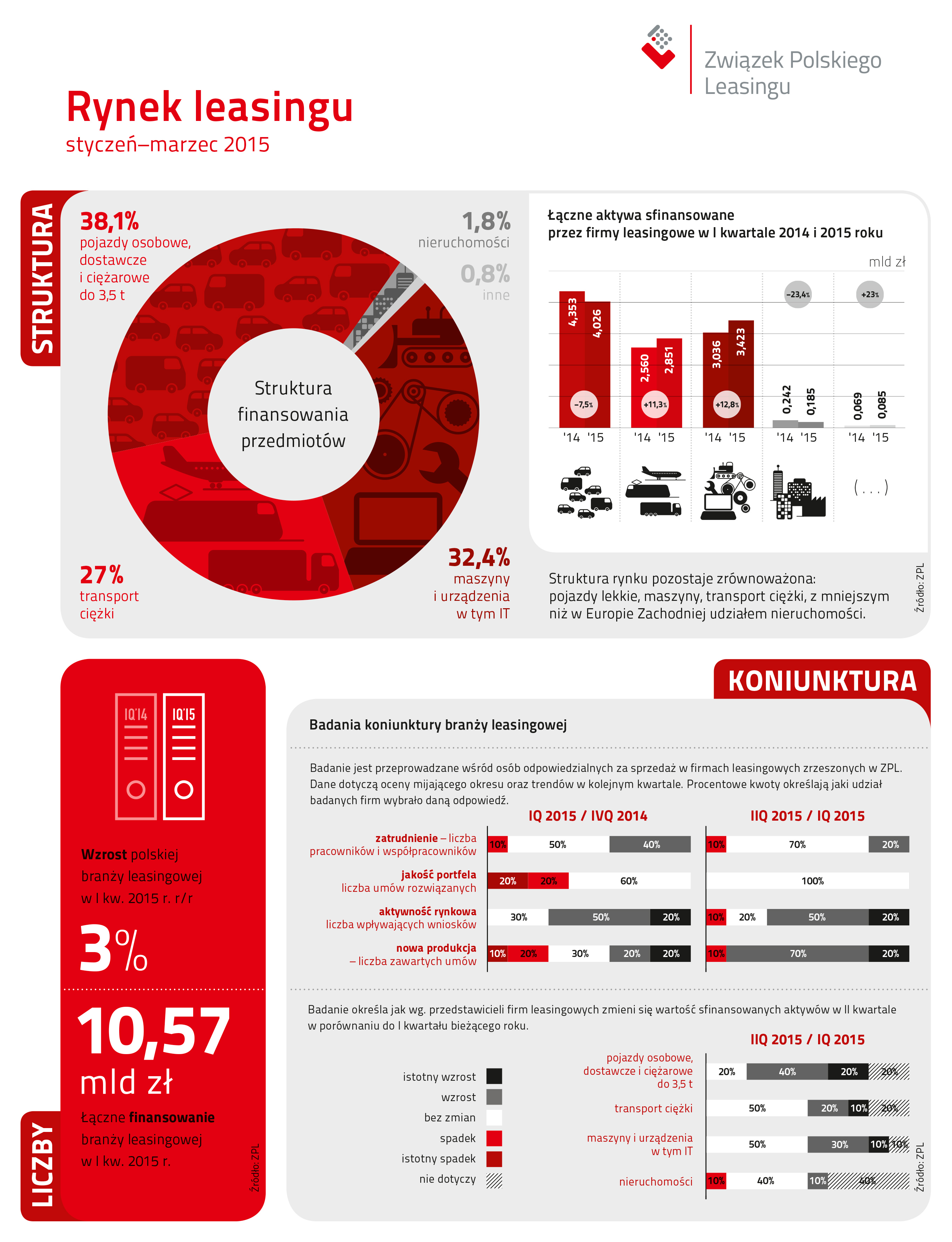

Związek Polskiego Leasingu podał, że firmy leasingowe w I kwartale 2015r. wypracowały 3 proc. wzrost liczony rok do roku. Łącznie, za pośrednictwem leasingu i pożyczki, we wszystkich segmentach, sfinansowano transakcje o wartości ponad 10,5 mld zł. Przy czym ruchomości odpowiadają za ponad 10,3 mld zł wartości nowych kontraktów, a nieruchomości za 185 mln zł. Kluczowym instrumentem oferowanym przez firmy leasingowe pozostaje leasing, przy pomocy którego w okresie od stycznia do końca marca 2015, sfinansowano transakcje o wartości ponad 9 mld zł, natomiast pożyczką inwestycyjną, transakcje o wartości 1,5 mld.

„Polski rynek leasingu rozwija się stabilnie, co pokazują najnowsze dane krajowe, opublikowane przez Związek Polskiego Leasingu po I kwartale 2015r. i europejskie dane Leaseurope podsumowane na koniec 2014r. Siódma pozycja Polski na mapie europejskiego leasingu, wskazuje na niesłabnący potencjał polskiego rynku” – powiedział Arkadiusz Etryk, Przewodniczący Komitetu Wykonawczego, Związku Polskiego Leasingu.

Polscy przedsiębiorcy, za pośrednictwem finansowania udzielonego przez branżę leasingową, w I kwartale br. najchętniej sięgali po: pojazdy osobowe, dostawcze i ciężarowe do 3,5 tony (w strukturze finansowania ruchomości stanowią one łącznie 38,1 proc.). Drugie miejsce zajęło finansowanie maszyn i urządzeń, w tym IT (32,4 proc. udział w rynku), a trzecie z 27 proc. udziałem transport ciężki (m.in. samochody ciężarowe, ciągniki siodłowe, naczepy i przyczepy, autobusy, samoloty, statki oraz sprzęt kolejowy).

Analizując szczegółowo wyniki wypracowane przez branżę od stycznia do końca marca br. widzimy, że pomimo odnotowanego spadku w I kw., kluczowe dla polskiej branży leasingowej pozostają pojazdy lekkie (wartość nowych kontraktów na poziomie 4 mld zł). Na ujemną dynamikę pierwszego kwartału (-7,5 proc. r/r), w tej części rynku, wpłynęło okienko kratkowe i wysoka baza z 2014r., kiedy finansowanie pojazdów lekkich wzrosło o 79 proc.

Dobre wyniki leasingodawcy wypracowali także w segmencie maszyn i urządzeń (łącznie z IT). Wartość nowych kontraktów wyniosła 3,423 mld zł, przy rosnącej dynamice na poziomie 12,8 proc. (w porównaniu do tego samego okresu 2014r.). W ramach segmentu maszyn i urządzeń największy udział stanowiły, finansowane głównie za pośrednictwem pożyczki inwestycyjnej, maszyny rolnicze oraz finansowane leasingiem maszyny do produkcji tworzyw sztucznych, maszyny do obróbki metalu, a także sprzęt budowlany.

Podobnie jak w poprzednich kwartałach, nie słabnie zainteresowanie finansowaniem środków transportu ciężkiego o czym świadczą: rosnąca dynamika tego segmentu (11,3 proc. r/r) oraz łączna wartość nowych transakcji: 2,851 mld zł.

Rynek nieruchomości, z malejącym udziałem w rynku (wynoszącym po I kw. mniej niż 2 proc.) zakończył pierwsze trzy miesiące roku z 23,4 proc. spadkiem, przy wartości nowych kontraktów 185 mln zł.

Wyniki badania koniunktury branży leasingowej

Związek Polskiego Leasingu po raz kolejny opublikował wyniki badania koniunktury branży leasingowej, zrealizowanego wśród osób odpowiedzialnych za sprzedaż w firmach leasingowych. Dane dotyczą oceny mijającego okresu oraz prognozowanych trendów w kolejnym kwartale. Ankietowane firmy oczekują stabilizacji jakości portfela leasingowego, stabilizacji poziomu zatrudnienia, oraz wzrostu dynamiki dla nowej produkcji w II kwartale br. Połowa ekspertów firm leasingowych w II kwartale 2015 (w stosunku do I kwartału br.) oczekuje stabilizacji w sektorach transportu ciężkiego oraz maszyn i urządzeń. Podobna sytuacja ma dotyczyć segmentu nieruchomości (40 proc. wskazań). Wzrosty są oczekiwane w segmentach pojazdów osobowych, dostawczych i ciężarowych do 3,5 tony (łącznie 60 proc. wskazań) oraz maszyn i urządzeń – w tym przypadku lepszych wyników spodziewa się łącznie 40 proc. badanych. Zdaniem 30 proc. ankietowanych wzrośnie także wartość aktywów na rynku transportu ciężkiego.

Potrzebujesz gotówki, karta została w domu, a w dodatku w okolicy nigdzie nie ma bankomatu. Wyciągasz z kieszeni telefon, w aplikacji wybierasz potrzebną ci kwotę i wciskasz „szukaj”. Za chwilę dostajesz powiadomienie – 300 metrów od ciebie jest ktoś, kto zaraz przyniesie ci pieniądze. Na ekranie widzisz zdjęcie twojego „kuriera”.

Usługa Uber, zastępująca korporacje taksówkowe budowaną ad hoc siecią kierowców na wynajem, stała się symbolem nowego podejścia do projektowania usług. Wykorzystanie technologii mobilnych pozwala skoordynować działania niezależnych przedsiębiorców tak jakby byli jedną firmą. Na podobnym pomyśle opiera się koncepcja przedstawiona podczas Disrupt NY Hackathon przez startup noszący nazwę MoolahMe.

Aplikacja, podobnie jak Uber, korzysta z geolokalizacji. Osoba potrzebująca gotówki wybiera w swoim smartfonie opcję wypłaty. Zgłoszenie jest widoczne dla wszystkich użytkowników usługi znajdujących się w okolicy. Mogą oni przyjąć zlecenie i dostarczyć pieniądze do potrzebującego. Z krótkiego demo przedstawionego na imprezie wynika, że odbierający środki rozlicza się z „kurierem” bezgotówkowo, zlecając transfer w MoolahMe. Zapewne za tę usługę otrzymuje wynagrodzenie w postaci prowizji.

„Uberyzacja” bankomatu to na pierwszy rzut oka bardzo interesujący pomysł. Można wyobrazić sobie wykorzystanie go w nieco bardziej skomplikowanym modelu, np. do dystrybucji mikropożyczek. Oczywiście wykorzystanie „oficjalnej” maszyny do wypłaty gotówki ma wiele przewag – nie musimy obawiać się falsyfikatów czy rabunku. Niewykluczone jednak, że pomysł mógłby się przyjąć, np. w mniej nasyconych bankomatami okolicach lub na rozwijających się rynkach. Jest jednak jeden poważny problem.

Jak zauważył w swoim blogu JJ Hornblass, kilka lat temu bardzo podobny pomysł opatentowała firma Apple. W zgłoszonym w 2011 r. do rejestracji wniosku opisano usługę wypłaty gotówki opartą na usłudze iTunes. Schemat przewidywał, że środki potrącane będą ze źródła pieniądza podłączonego do konta (np. z karty kredytowej). Wypłacający miał zapłacić prowizję, która byłaby dzielona pomiędzy Apple i dostawcę gotówki.

Patent zarejestrowany przez Apple zapewne zablokuje rozwój MoolahMe na amerykańskim rynku. Być może jednak w innym kraju ktoś podchwyci pomysł i zrealizuje hasło „i ty możesz być bankomatem”.

– Rozwój sektora MŚP w bardzo dużym stopniu zależy od zasobów ludzkich. Dlatego tak ważne jest, by przedsiębiorcy aktywnie współtworzyli programy nauczania, m.in. poprzez współpracę ze szkołami zawodowymi i wyższymi – powiedziała wiceminister gospodarki Grażyna Henclewska podczas konferencji „Obraz polskiego rynku pracy w wynikach 5. edycji badań Bilansu Kapitału Ludzkiego. Wyzwania na dziś i na jutro”. Debata odbyła się 28 kwietnia 2015 r. w Warszawie.

Wiceminister Henclewska podkreśliła, że w budowie innowacyjnej gospodarki ważną rolę odgrywa promowanie postaw przedsiębiorczych. – Nowoczesna edukacja powinna podkreślać, że szanse na odniesienie sukcesu to nie tylko zdobycie „dobrej pracy”, ale również wejście na ścieżkę przedsiębiorczą – od samozatrudnienia, czyli działania na własny rachunek, po rozwój firmy, która sama tworzy nowe miejsca pracy – oceniła.

Podsekretarz stanu w MG zaznaczyła ponadto, że rolą administracji publicznej jest inicjowanie i wzmacnianie dialogu pomiędzy pracodawcami a instytucjami edukacyjnymi, tak by zwiększyć udział przedsiębiorców w systemie szkolnictwa zawodowego i wyższego. Jak przypomniała, od stycznia 2015 r. znowelizowana ustawa o specjalnych strefach ekonomicznych obliguje spółki zarządzające strefami do prowadzenia współpracy ze szkołami i uczelniami. Podpisane zostało również porozumienie o współpracy na rzecz rozwoju kształcenia zawodowego między czterema ministrami: edukacji, gospodarki, pracy i skarbu państwa. – Podjęte działania mają za zadanie ułatwić dostosowanie oferty edukacyjnej do konkretnych potrzeb pracodawców – oceniła wiceminister Henclewska.

***

Projekt systemowy Bilans Kapitału Ludzkiego jest realizowany od 2008 roku przez Polską Agencję Rozwoju Przedsiębiorczości (PARP) we współpracy z Uniwersytetem Jagiellońskim. W ramach tej inicjatywy prowadzone były badania kompetencji zawodowych Polaków oraz monitoring zmian zachodzących na rynku pracy. Projekt będzie kontynuowany w ramach Programu Operacyjnego Wiedza Edukacja Rozwój.

W konferencji zorganizowanej przez PARP wzięli udział przedstawiciele Ministerstwa Gospodarki, Ministerstwa Pracy i Polityki Społecznej, Ministerstwa Edukacji, a także eksperci ze środowisk biznesowych i akademickich.

W dniu 5 maja 2015 r. zostało opublikowane zawiadomienie o wszczęciu częściowego przeglądu okresowego środków antydumpingowych i wyrównawczych mających zastosowanie do przywozu modułów fotowoltaicznych z krzemu krystalicznego i głównych komponentów (tj. ogniw) pochodzących lub wysyłanych z Chińskiej Republiki Ludowej.

Produktem, którego dotyczy postępowanie są moduły fotowoltaiczne z krzemu krystalicznego i główne komponenty (tj. ogniwa), pochodzące lub wysyłane z Chińskiej Republiki Ludowej, chyba że stanowią one produkt przewożony w tranzycie w rozumieniu art. V GATT, klasyfikowany obecnie do kodów CN ex 8541 40 90 (kody TARIC 8541 40 90 21, 8541 40 90 29, 8541 40 90 31 oraz 8541 40 90 39).

Wniosek o przegląd został złożony przez EU ProSun, stowarzyszenie unijnych producentów modułów fotowoltaicznych z krzemu krystalicznego i głównych komponentów. Wniosek jest ograniczony w swoim zakresie do poziomu odniesienia wykorzystywanego jako wartość odniesienia dla mechanizmu dostosowywania cen określonego w treści obowiązującego zobowiązania, o którym mowa w pkt 3 załączonego zawiadomienia o wszczęciu.

Obecnie obowiązującymi środkami są ostateczne cło antydumpingowe nałożone rozporządzeniem Rady (UE) nr 1238/2013 oraz ostateczne cło wyrównawcze nałożone rozporządzeniem Rady (UE) nr 1239/2013.

Decyzją 2013/423/UE z dnia 2 sierpnia 2013 r. Komisja przyjęła zobowiązanie złożone przez Chińską Izbę Gospodarczą ds. Przywozu i Wywozu Maszyn i Produktów Elektronicznych („CCCME”) i grupę producentów eksportujących w postępowaniu antydumpingowym dotyczącym przywozu modułów fotowoltaicznych z krzemu krystalicznego i głównych komponentów (tj. ogniw) pochodzących lub wysyłanych z Chińskiej Republiki Ludowej.

W ramach przyjętego przez Komisję zobowiązania cenowego minimalna cena importowa produktu objętego zobowiązaniem jest korygowana kwartalnie poprzez odniesienie do międzynarodowych cen kasowych modułów fotowoltaicznych z krzemu krystalicznego, w tym do chińskich cen według bazy danych agencji Bloomberg. Zobowiązanie stanowi, że jako poziom odniesienia można wykorzystywać ceny kasowe z wyłączeniem cen chińskich, jeśli są one dostępne w bazie danych agencji Bloomberg. Baza danych agencji Bloomberg zawiera serię danych cenowych z wyłączeniem cen chińskich, dla której dostępne są dane historyczne. W związku z tym pod warunkiem zapewnienia odpowiednich procedur byłoby technicznie możliwe wykorzystywanie jako poziomu odniesienia cen kasowych z wyłączeniem cen chińskich według bazy danych agencji Bloomberg.

Zgodnie z art. 11 ust. 5 podstawowego rozporządzenia antydumpingowego i art. 22 ust. 1 podstawowego rozporządzenia antysubsydyjnego dochodzenie zostanie zamknięte w terminie 15 miesięcy od daty opublikowania załączonego zawiadomienia w Dzienniku Urzędowym Unii Europejskiej.

Bank BGŻ i BNP Paribas Bank Polska połączyły się, tworząc jedną z największych instytucji finansowych w Polsce – Bank BGŻ BNP Paribas. Dzięki połączeniu dwóch komplementarnych banków z międzynarodowej Grupy BNP Paribas powstał większy i silniejszy bank z ofertą dopasowaną do wszystkich grup klientów. Połączenie nastąpiło 30 kwietnia 2015 r. wraz z dokonaniem wpisu w Krajowym Rejestrze Sądowym.

-Formalne połączenie obu uzupełniających się banków oznacza powstanie nowej, silnej instytucji na polskim rynku. Bank BGŻ BNP Paribas czerpie z mocnych stron istniejącego już od 100 lat Banku BGŻ oraz BNP Paribas Banku Polska będącego od dawna częścią międzynarodowej grupy – mówi Józef Wancer, Prezes Banku BGŻ BNP Paribas.

–W wyniku fuzji powstał bank uniwersalny, który dysponuje ofertą dopasowaną do potrzeb różnych grup klientów, w tym klientów indywidualnych, z segmentu mikro, małych i średnich przedsiębiorstw, jak również klientów korporacyjnych, ze szczególnym uwzględnieniem sektora rolno-spożywczego – dodaje Józef Wancer.

-Powstanie Banku BGŻ BNP Paribas daje nam możliwość dalszego rozwoju na perspektywicznym rynku bankowym w Polsce. Wierzymy, że Polska będzie się nadal rozwijać w szybkim tempie, a nowy bank, dzięki wsparciu i międzynarodowemu doświadczeniu Grupy BNP Paribas, będzie lepiej służył polskiej gospodarce oraz zwiększał swoje udziały, oferując klientom produkty i usługi najwyższej jakości – mówi zastępca Dyrektora Generalnego International Retail Banking BNP Paribas Jean-Paul Sabet, przewodniczący rady nadzorczej Banku BGŻ BNP Paribas.

Połączenie nie wymaga od klientów dotychczasowego Banku BGŻ i byłego BNP Paribas Banku Polska żadnych działań. Umowy zawarte przez klientów z bankami pozostają w mocy i nie wymagają podpisywania aneksów. Numery rachunków bankowych nie ulegają zmianie, aktywne pozostają wszystkie karty i numery PIN.

W najbliższych miesiącach planowany jest rebranding oraz ujednolicenie oferty Banku BGŻ BNP Paribas. Na obecnym etapie banki działają jeszcze pod odrębnymi markami Banku BGŻ i BNP Paribas Banku Polska. Zgodnie z planem, do końca 2016 r. nastąpi połączenie operacyjne prowadzące do powstania jednolitej organizacji.

Bank BGŻ BNP Paribas jest siódmym co do wielkości bankiem w Polsce z łącznymi aktywami na poziomie 63,6 miliarda złotych. Bank jest notowany na Giełdzie Papierów Wartościowych w Warszawie (GPW), jednak obecnie – w związku z procesem połączenia – obrót jego akcjami jest zawieszony. Zamiarem Banku jest niezwłoczne złożenie odpowiednich wniosków do GPW i Krajowego Depozytu Papierów Wartościowych (KDPW) w celu umożliwienia wznowienia obrotu akcjami.

Na organizację polskiego pawilonu podczas rozpoczynającej się w Mediolanie wystawy światowej EXPO przeznaczyliśmy 60 milionów złotych, z czego sama budowa pawilonu pochłonęła 40 milionów. Jak wylicza portal Money.pl, w ciągu ostatnich lat na EXPO wydaliśmy już prawie ćwierć miliarda złotych. Efekty? Samym organizatorom trudno jest je zmierzyć.

Od 1 maja do 31 października w Mediolanie zaprezentuje się niemal 150 państw oraz organizacji, które przedstawią „osiągnięcia związane z przemysłem rolno-spożywczym”. Pawilon Polski będzie czwartym co do wielkości wśród wszystkich krajów biorących udział w wystawie. Tuż obok niego powstały między innymi pawilony Włoch, Francji, Holandii czy Watykanu. O tym ostatnim jest w ostatnich dniach głośno głównie ze względu na zdziwienie papieża Franciszka, który otwarcie skrytykował wydanie przez Watykan aż 3 milionów euro na EXPO.

Organizatorzy podkreślają edukacyjną rolę wydarzenia, zarówno w zakresie promowania zdrowego odżywiania, jak i poszukiwania sposobów rozwiązania problemu braku żywności w niektórych regionach świata. Portal Money.pl prosił Polską Agencję Rozwoju Przedsiębiorczości o dane potwierdzające pozytywny wpływ EXPO na stan gospodarki i eksportu, jednak bez skutku. Dlatego autorzy raportu sprawdzili, czy dotychczasowe imprezy: z 1998 roku w Lizbonie, z 2000 roku w Hanowerze, z 2005 roku w Aichi, z 2008 roku z Saragossy oraz z 2010 roku z Szanghaju rzeczywiście przyczyniły się do wzrostu eksportu polskich towarów do krajów-organizatorów EXPO w ubiegłych latach, liczby przyjeżdżających turystów oraz inwestycji zagranicznych z tych państw w Polsce.

Chociaż wystawy światowe ściągają nie tylko mieszkańców krajów-organizatorów, to jednak większość promocji skierowana jest właśnie do nich. Podobnie będzie również w tym roku, ponieważ jak wynika z planu PARP – główne komunikaty będą nastawione właśnie na włoskich odbiorców.

Z analizy Money.pl wynika, że takie działanie może zwiększać zainteresowanie Polską – jednak często tylko krótkoterminowo. Najlepiej obrazuje to reakcja hiszpańskich turystów na EXPO w Saragossie. W roku imprezy do Polski przyjechało według danych Głównego Urzędu Statystycznego około 109 tysięcy turystów z Hiszpanii. Rok później było to już aż 234 tysiące! Dwa lata później liczba turystów z Półwyspu Iberyjskiego wróciła do średniej z poprzednich lat i wyniosła 126 tysięcy osób.

Delikatny wzrost można również zaobserwować w przypadku japońskiego EXPO. W roku organizacji imprezy (2005) Polska zainteresowała zaledwie 11 tysięcy japońskich turystów. Rok później było to 15 tysięcy. Kolejne lata to już prawdziwa eksplozja – nad Wisłę przyjechało 42 tysiące osób z Japonii. Dokładnie identyczny schemat miał miejsce po EXPO w Szanghaju. Zainteresowanie Polską w roku po imprezie wzrosło o około 15 procent.

– EXPO to szansa na przedstawienie naszych osiągnięć w jednym z kluczowych sektorów polskiej gospodarki, a tym samym na wzmocnienie potencjału eksportowego polskich przedsiębiorców – podkreśla, prezes Polskiej Agencji Rozwoju Przedsiębiorczości, organizator udziału Polski w Wystawie Światowej EXPO 2015.

Jak pokazuje analiza Money.pl trudno jednoznacznie stwierdzić, że EXPO faktycznie wspiera polski eksport. W przypadku badanych przez nas krajów (Japonia, Chiny, Hiszpania) tendencja wzrostowa była zauważalna jeszcze przed wystawą światową.

Promocja krajowych przedsiębiorstw na EXPO ma sprawić, że polski biznes nie tylko wykreuje wizerunek solidnego partnera, ale również przyciągnie zagranicznych inwestorów. Na podstawie danych Narodowego Banku Polskiego sprawdziliśmy, na ile inwestycja w pawilon na wystawie światowej jest magnesem na zagranicznych inwestorów.

Podobnie jak w przypadku eksportu, trudno o jednoznaczną ocenę zbawiennego wpływu EXPO. W 2010 roku chińskie inwestycje w Polsce wyniosły według danych NBP zaledwie 300 tysięcy euro. Rok po EXPO było to już 72,8 miliona złotych. To mogłoby świadczyć o pozytywnym działaniu wystawy światowej, jednak kolejne lata nie nastrajają tak optymistyczni. Dwa lata po wystawie w Szanghaju widoczny był odpływ kapitału, co spowodowało ujemny bilans aż 115 milionów euro.

Identyczny scenariusz można zauważyć przed i po japońskim EXPO w Aichi. W 2004 roku inwestycje japońskich przedsiębiorców w Polsce były warte 150 milionów euro. W momencie organizacji wystawy – 238 milionów. Rok później 251 milionów, ale z kolei dwa lata później zaledwie 191 milionów.

Wygląda więc na to, że najistotniejszy wpływ na decyzje o inwestycji w Polsce ma po prostu kondycja światowej gospodarki. W momencie gdy zwalniała, między innymi właśnie ze względu na mniejsze inwestycje i problemy finansowe najbogatszych państw świata, widoczny był odpływ kapitału zagranicznego z Polski. W trudnych latach inwestorów zdecydowanie częściej przyciągają ulgi i łatwość prowadzenia biznesu.

Grupa Wind Mobile odnotowała 5-krotny wzrost przychodów w porównaniu r/r, wynoszący blisko 13 mln zł. EBITDA oraz zysk netto wypracowano na poziomie 1,9 mln zł i 1,1 mln zł, co daje odpowiednio wzrost o 104% i 89%. W ramach prowadzonej działalności operacyjnej okres ten upłynął pod znakiem kontraktacji istotnych projektów sprzedażowych – podpisaniem umowy z niemieckim Commerzbankiem oraz wzrostem sprzedaży iLumio w globalnych sieciach hotelowych. Wszystko to w przeddzień oferty publicznej i przenosin na główny parkiet Giełdy Papierów Wartościowych w Warszawie.

WYNIKI FINANSOWE

Grupa Wind Mobile wypracowała przychody ze sprzedaży w kwocie 13 mln zł, wobec 2,66 mln zł uzyskanych w pierwszym kwartale ubiegłego roku. Zysk z działalności operacyjnej wyniósł 1,3 mln zł (wzrost o 101%), EBITDA wyniosła 1,9 mln zł (wzrost o 104%), a zysk netto 1,1 mln zł (wzrost o 89%).

Wysoki wzrost przychodów naszej grupy to przede wszystkim rezultat konsolidacji wyników spółki Wind Mobile z podmiotem zależnym Software Mind. Niemniej uważam, że pokazuje to nasz potencjał dla dalszego wzrostu wyników w kolejnych kwartałach, a nawet latach przy efektownym wykorzystaniu synergii wynikającej z połączenia obydwu podmiotów. – wskazuje Rafał Styczeń, Prezes Zarządu Wind Mobile SA

W odniesieniu do stanu na koniec 2014 wzrosła również wartość kapitału obrotowego netto. Kolejny rekordowy w historii Grupy poziom 26,3 mln zł pozwala obiecująco oceniać zarówno potencjał rozwojowy firmy, jak i zabezpieczenie obsługi zadłużenia obligacyjnego.

WZROST SPRZEDAŻY PRODUKTÓW

W pierwszym kwartale roku Grupa podpisała szereg istotnych umów wpisujących się w dwa główne kierunki rozwoju, a mianowicie ekspansję zagraniczną oraz sprzedaż produktów własnych. Rozwój i dynamiczna sprzedaż do coraz bardziej wymagających klientów stanowi odzwierciedlenie wybranej przez Zarząd strategii sukcesywnego powiększania udziału produktów własnych w sprzedaży Spółki.

Działania sprzedażowe LiveBank na rynkach europejskich zaowocowały pierwszymi kontraktami, w tym przede wszystkim prestiżowym wdrożeniem dla Commerzbank na rynku niemieckim. Commerzbank AG to drugi co do wielkości Bank z Niemczech. Wirtualny oddział bankowy – Live Bank, zostanie udostępniony 15 milionom klientów detalicznych w Niemczech. Drugi flagowy produkt Spółki – iLumio – szybko wykreował się na lidera rynku polskiego w obszarze nowoczesnych rozwiązań dla branży hotelarskiej, a w pierwszym kwartale tego roku z powodzeniem rozpoczął sprzedaż na rynkach zagranicznych i w nowych segmentach rynku. Po etapie kontraktacji obiektów niesieciowych, produkt jest z powodzeniem sprzedawany do takich globalnych sieci hotelarskich jak Hilton, Best Western, Holiday Inn czy ostatnio Accor. iLumio poszerza również potencjał rozwoju poprzez wejście w nowe sektory rynku, w tym rynek szpitalny, o czym świadczy wdrożenie platformy dla Nowego Szpitala Wojewódzkiego we Wrocławiu.

Miniony okres bez wahania mogę nazwać przełomowym dla rozwoju naszej oferty sprzedażowej. Skala i prestiż wdrożenia, a także światowe trendy bankowości, pozycjonują nasz produkt LiveBank w gronie najbardziej innowacyjnych i pożądanych rozwiązań sektora finansowego. Podobnie jak wdrożenie platformy dla mBank otworzyło drogę do kolejnych banków w Polsce wierzymy, iż pionierska implementacja dla czołowego banku w Niemczech pozwoli nam na zawarcie kolejnych kontraktów za granicą. Obecnie prowadzimy już kilka zaawansowanych rozmów z potencjalnymi klientami, których przebieg jest bardzo obiecujący – wskazuje Rafał Styczeń, Prezes Zarządu Wind Mobile SA

Obecnie Grupa prowadzi szereg pilotażowych wdrożeń i projektów analitycznych dla kolejnych klientów a portfolio zainteresowanych klientów implikuje duży potencjał w kolejnych okresach. Spółka rozpoczęła również budowanie sieci partnerów sprzedających produkt na odległych rynkach. Podpisane zostały już partnerstwa na rynki Izraela, Skandynawii oraz Emiratów Arabskich.

GŁÓWNY PARKIET GPW

W związku ze znaczącym wzrostem potencjału organizacji, ograniczonym dostępem do kapitału oraz relatywnie niskim poziomem płynności obrotu giełdowego w relacji do kapitalizacji Grupy, w roku 2014 Zarząd zapoczątkował proces przenoszenia notowań na rynek regulowany GPW.

W dniu 15 grudnia 2014 roku Spółka dominująca złożyła do Komisji Nadzoru Finansowego część rejestracyjną prospektu emisyjnego. 6 maja br. Akcjonariusze Wind Mobile zdecydowali o emisji do 750 tys. akcji serii K bez prawa poboru i podjęciu działań związanych z przeniesieniem notowań spółki z NewConnect na rynek główny GPW. 11 maja Grupa złożyła do KNF część ofertową prospektu emisyjnego.

Pozyskane w ramach emisji publicznej środki Grupa ma zamiar przeznaczyć na rozwój produktów własnych oraz ekspansję na rynki zagraniczne.

Plan Zarządu zakłada przeprowadzenie oferty publicznej i przeniesienie notowań jeszcze w II kwartale br.

W ciągu ostatnich kilku lat prywatne firmy medyczne w Polsce zaczęły rozwijać inne, oprócz przychodni wielospecjalistycznych, segmenty działalności. Trend ten był widoczny zwłaszcza w ciągu ostatniego roku, wynika z najnowszego raportu firmy badawczej PMR pt. „Rynek prywatnej opieki zdrowotnej w Polsce 2015. Prognozy rozwoju na lata 2015-2020”. Niezależnie od tego, wciąż kontynuowana była budowa bazy przychodni, zarówno poprzez rozwój organiczny, jaki przejęcia.

Segment szpitalny na celowniku

Chociaż budowa zaplecza lecznictwa zamkniętego przez prywatne firmy medyczne rozpoczęła się zaledwie kilka lat temu, wiele z nich ma swoich strukturach już po kilka placówek szpitalnych. W ciągu ostatniego roku największych inwestycji w tym zakresie dokonała Grupa Scanmed Multimedis, która zainwestowała w wyspecjalizowane placówki szpitalne: sieć klinik kardiologicznych Allenort, szpital okulistyczny Weiss Klinik, klinikę schorzeń i urazów narządu ruchu Sport Klinika oraz specjalizujący się w gastroenterologii jednego dnia Gastromed.

W najbliższych latach możemy spodziewać się kolejnych inwestycji prywatnych podmiotów w tym segmencie, zwłaszcza w kontekście planowanych prywatyzacji szpitali publicznych. Grupa LUX MED chce przejmować szpitale w dużych miastach, gdzie posiada już przychodnie. Ambitne plany ma fundusz private equity Penta, właściciel EMC Instytutu Medycznego, który planuje przejąć nawet 10-15 szpitali o przychodach minimum 25 mln zł każdy i włączyć je do sieci EMC.

Opieka długoterminowa obiecującym segmentem

Chociaż segment opieki nad osobami starszymi w Polsce jest problematyczny ze względu na brak odpowiednich regulacji prawnych i niskie finansowanie z NFZ, ostatnio jest on popularnym kierunkiem inwestycyjnym prywatnych firm medycznych. W ocenie PMR jest to niezwykle atrakcyjny segment rynku, ze względu na starzenie się społeczeństwa i wydłużanie się oczekiwanej długości życia. Ponadto, zmienia się nastawienie społeczne wobec geriatrii i placówek opieki długoterminowej. Polacy mają coraz mniej oporów wobec oddawania bliskich do takich domów, a pokolenie obecnych czterdziesto-pięćdziesięciolatków, często jest lepiej sytuowane finansowo, niż ich rodzice. Również osoby przebywające na emigracji za granicą mogą być skłonne do opłacania w Polsce opieki nad swoimi rodzicami. Dlatego też w ocenie PMR sytuacja w Polsce będzie podążać w kierunku tej obserwowanej w krajach Europy Zachodniej, gdzie przeciętny odsetek seniorów mieszkających w domach opieki wynosi ponad 7%.

Polskie domy opieki długoterminowej zyskują również popularność wśród mieszkańców innych krajów. Dlatego też przykładowo Enel-Med, chce budować sieć takich placówek wzdłuż zachodniej granicy, z nastawieniem na pacjentów z Niemiec. Plany rozwoju w tym segmencie mają również między innymi PCZ, Grupa LUX MED i Medicover.

Nowi gracze w segmencie

Miniony rok stał również pod znakiem pojawiania się w segmencie prywatnej opieki zdrowotnej nowych firm. Przykładowo, producent farmaceutyczny Hasco-Lek zakupił Wrocławskie Centrum Rehabilitacji i Medycyny Sportowej. Dystrybutor farmaceutyczny Neuca buduje własną sieć przychodni, która liczy już kilkanaście placówek.

Ponad 80 mln zł zainwestowała w 2014 r. w przejęcia w firm w segmencie grupa ubezpieczeniowa PZU. Zgodnie z ogłoszoną na początku roku strategią PZU 3.0. opieka zdrowotna ma być trzecim, obok sprzedaży ubezpieczeń i zarządzania majątkiem klientów, filarem PZU Życie. Firma planuje oferować kompleksowe usługi w tej dziedzinie, z uwzględnieniem profilaktyki, opieki ambulatoryjnej, opieki szpitalnej, rehabilitacji i opieki długoterminowej.

Jeszcze w tym roku na Towarowej Giełdzie Energii będzie można handlować instrumentami pochodnymi opartymi o ceny energii elektrycznej. W przyszłym roku powinna pojawić się możliwość zakupu kontraktu na gaz. Te instrumenty mają wspomóc rolę rynku towarowego we wzroście Grupy GPW.

Należąca do Grupy GPW Towarowa Giełda Energii zajmuje się obrotem energią elektryczną, gazem, limitami wielkości emisji zanieczyszczeń oraz prawami majątkowymi wynikającymi ze świadectw pochodzenia energii elektrycznej i biogazu, a także świadectw efektywności energetycznej.

– W tym roku liczymy na to, że ta część naszej działalności w dalszym ciągu będzie takim silnikiem wzrostu– mówi agencji informacyjnej Newseria Inwestor Paweł Tamborski, prezes Giełdy Papierów Wartościowych w Warszawie. – Dzięki wzrostowej aktywności Towarowej Giełdy Energii my, jako grupa, dzisiaj rośniemy. To będzie bardzo ciekawy rok dla tej naszej sfery działalności.

Już w I kwartale tego roku przychody GPW z Towarowej Giełdy Energii przekraczały 37 mln zł i były o ponad 7 mln zł wyższe niż przed rokiem. Na koniec marca 2015 r. stanowiły one 42,4 proc. przychodów ze sprzedaży Grupy GPW, podczas gdy rok wcześniej ich udział wyniósł 34,8 proc.

– Dokładamy nowy segment do rynku energii, będą to instrumenty finansowe pochodne oparte o ceny energii elektrycznej, a w przyszłości również o ceny gazu – zapowiada Paweł Tamborski. – Myślę, że to będzie kolejny element, który – mam nadzieję – przyłoży się do rozwoju tego segmentu naszej działalności.

Zysk netto całej Grupy GPW wyniósł w I kwartale 2015 roku 38,4 mln zł, co oznacza wzrost o 2,1 proc. w stosunku do poprzedniego roku. Warszawska Giełda Papierów Wartościowych ma nadzieję, że nowe instrumenty jeszcze bardziej poprawią te wyniki.

–Dokładamy kolejne instrumenty, kolejne sfery naszej działalności, budując podstawowe dziedziny naszej aktywności– podkreśla prezes Giełdy Papierów Wartościowych w Warszawie.

Towarowa Giełda Energii 23 lutego otrzymała zgodę resortu finansów na uruchomienie obrotu instrumentami pochodnymi na towary na należącym do niej rynku instrumentów finansowych. To oznacza, że w ciągu roku taki obrót powinien się rozpocząć. Kontrakty na energię elektryczną pojawią się prawdopodobnie jesienią.

Rządowe Centrum Legislacji opublikowało nowelizację kodeksu karnego, na mocy której od 17 maja wchodzą w życie nowe przepisy. Wiązać się to będzie przede wszystkim z surowymi karami dla piratów drogowych i nietrzeźwych kierowców. Kto zyska, kto straci ?

Każdy z uczestników w ruchu drogowym po przekroczeniu dozwolonej prędkości w obszarze zabudowanym o minimum 50 km/h straci prawo jazdy na okres trzech miesięcy. Drakońskie kary czekają kierowców pod wpływem alkoholu lub środków odurzających. W przypadku gdy zostaną złapani po raz pierwszy, utracą prawo jazdy na 3 do 15 lat, recydywiści – dożywotnio. Do tego dochodzą kary finansowe, kierowcy złapani po raz pierwszy zapłacą co najmniej 5 tys. zł, zaś recydywiści min.10 tys. zł. Eksperci oceniają, że najbardziej korzystnym rozwiązaniem w walce ze zwiększeniem bezpieczeństwa życia i zdrowia, może okazać się obowiązek montowania w autach blokady alkoholowej. Dotyczy to kierowców, którzy zostali już skazani za jazdę na „podwójnym gazie”.

– „Osoba wsiadająca do pojazdu poddaje się próbie na zawartość alkoholu w wydychanym powietrzu. Jeżeli urządzenie pokaże przekroczenie dozwolonej wartości w Polsce wówczas nie będzie można uruchomić pojazdu. Sięgnę po przykłady z innych krajów, gdzie istnieją środki tego typu i z powodzeniem funkcjonują, np. w Skandynawii. Urządzenia te są już bardzo szeroko stosowane. Niektóre kraje z zastosowaniem alcolocków poszły o krok dalej. W Szwecji wszystkie samochody wyprodukowane po 2014 roku muszą być wyposażone w blokady antyalkoholowe.”– mówi Bartłomiej Czernecki, Dyrektor Zarządzający Noidss Sp. Z o.o.

Na takim rozwiązaniu nie muszą wcale tracić przedsiębiorcy, którzy zatrudniają recydywistów. Kierowcy taksówek, firm logistycznych, czy aut służbowych stanowią przeważający procent ruchu drogowego, automatycznie stwarzają też największe zagrożenie.

Firmy zatrudniające profesjonalnych kierowców, którzy spędzają za kółkiem wiele godzin dziennie są narażone na sytuacje znalezienia się osoby za kierownicą bez stuprocentowej pewności trzeźwości.

– „W przypadku firm, zastosowanie blokady alkoholowej przekłada się również na oszczędności i zyski. Firma transportowa na przykład może dzięki niemu nie tylko obniżyć koszty likwidacji zniszczeń środków transportu, napraw blacharsko-lakierniczych pojazdu uszkodzonego przez pijanego kierowcę, czy zadośćuczynień dla poszkodowanych.Zwiększa też terminowość dostaw i zainteresowanie swoimi usługami poprzez zwiększenie swojej wiarygodności. Jest postrzegana jako bardziej odpowiedzialna.” – podkreśla Czernecki.

Pijani kierowcy przestaną być też anonimowi. Sądy będą mogły podawać wyroki w sprawach pijanych kierowców do publicznej wiadomości, poprzez ogłoszenie w Biuletynach Informacji Publicznej sądów.

Biuro turystyczne z Radomia – Alfa Star – kilka tygodni temu sprzedało większość udziałów inwestorowi Lawson Investments i podpisało umowę o współpracy na rynku egipskim, bo planuje skupić się na ofercie wyjazdów do Egiptu. Alfa Star chce także rozwijać takie kierunki urlopowe, jak Turcja, Bułgaria i Grecja. Obecna na NewConnect spółka przymierza się też do przejścia na parkiet główny GPW.

– Prawdopodobnie jeszcze w tym roku znajdziemy się na GPW. Zobaczymy jeszcze kiedy, bo uchwała zarządu z tamtego roku obliguje, że mamy wejść w niedługim czasie, w ten sposób też można pozyskać trochę środków – mówi w rozmowie z agencją informacyjną Newseria Inwestor Sylwester Krzysztof Strzylak, prezes zarządu biura turystycznego Alfa Star. – Nie odczuwaliśmy dużych problemów finansowych, niemniej pozyskanie nowego inwestora strategicznego, który będzie jednocześnie współudziałowcem w firmie, pozwoli nam myśleć szerzej i po prostu się rozwija. Środki, które zainwestuje firma Lawson, wspomogą dalszy rozwój biura Alfa Star.

W połowie marca spółka poinformowała o zbyciu przez większościowych akcjonariuszy 60 proc. udziału w kapitale zakładowym na rzecz Lawson International Investments Limited, spółki powiązanej z Travco Group. Ten sam podmiot (największa firma z branży turystycznej w Egipcie) podpisał 26 stycznia z Alfa Star umowę o współpracy na egipskim rynku turystycznym na okres od 1 lutego 2015 roku do 31 grudnia 2018 roku.

– Nasi turyści przede wszystkim otrzymują świetne hotele i transfery, dlatego teraz w Alfie będzie już tylko lepiej – przekonuje Strzylak. – Egipt jest ulubionym kierunkiem całorocznym Polaków, który stanowi najlepszy stosunek ceny do jakości. Polacy lubią wypoczywać, tam nie ma problemu, jak się dzisiaj ubrać, nie trzeba się martwić o pogodę, a cena wyjazdu jest dosyć przystępna – tłumaczy Sylwester Strzylak.

Klienci Alfa Star w drugiej kolejności wybierają na miejsce wypoczynku Turcję, następnie Bułgarię i Grecję. Zdaniem Strzylaka, w istotnym stopniu na popularność konkretnych kierunków wyjazdów wpływa bezpieczeństwo, szczególnie w krajach arabskich.

– Cały czas obserwuję, co się dzieje na świecie. Turystyka jest bardzo wrażliwa na sytuację na świecie, a dywersyfikacja kierunków pozwala nam spać spokojnie – zapewnia prezes biura turystycznego.

Zdaniem Strzylaka dywersyfikacja kierunków sprzyja nie tylko spółce Alfa Star, lecz także jej klientom, którzy coraz bardziej przyzwyczajają się do tanich lotów i kupowania swoich podróży przez internet.

– W tym sezonie po Alfa Star spodziewam się dużej stabilizacji i dobrej współpracy z agentami. Dajemy klientom bardzo dobry produkt, szybko podmieniliśmy produkt w Egipcie, gdzie firma Travco gwarantuje bardzo dobrą sieć hoteli Solimar, Steigenberger, które Polacy znają i chętnie tam wypoczywają – wyjaśnia prezes Alfa Star.

Konfederacja Lewiatan w liście do niemieckich organizacji pracodawców Bundesverband der Deutschen Industrie eV i Bundesvereinigung der Deutschen Arbeitgeberverbände apeluje o wspólne podjęcie działań mających na celu przekonanie rządu Niemiec do zweryfikowania stanowiska w sprawie stosowania ustawy o płacy minimalnej dla kierowców i ochronę wspólnego rynku UE.

Eksport usług ma strategiczne znaczenie dla polskiej gospodarki, podobnie jak eksport wina dla Francji lub kwiatów dla Holandii. Nasze firmy usługowe szybko stały się europejskim liderem w zakresie transgranicznego świadczenia usług. Na ok. 1,2 miliona delegowanych pracowników, co najmniej 250 tysięcy pochodzi z Polski. Daje nam to pierwsze miejsce przed Francją i Niemcami.

Lewiatan jest zaniepokojony ostatnimi wydarzeniami w wielu krajach UE, polegającymi na tworzeniu nowych przeszkód dla świadczenia usług międzynarodowych, zwłaszcza w transporcie międzynarodowym.

Szczególnym przypadkiem jest stosowanie przez Niemcy ustawy o płacy minimalnej (Mindestlohngesetz), z której wynika, że zagraniczna firma transportowa musi przestrzegać niemieckiej płacy minimalnej w czasie przebywania pracownika, np. kierowcy na terytorium Niemiec. Ponadto, firmy transportowe i logistyczne są zobowiązane do informowania z wyprzedzeniem, niemieckich organów celnych, że pracownik będzie przebywał na terytorium Niemiec i jak długo , a także do prowadzenia oddzielnej ewidencji czasu pracy pracowników w języku niemieckim.

Konfederacja Lewiatan uważa, że taka interpretacja nowych przepisów będzie miała bardzo negatywny i być może nieodwracalny wpływ na rynek wewnętrzny Unii Europejskiej, w szczególności na rozwój sektora transportu. Chociaż z zadowoleniem przyjmujemy decyzję rządu Niemiec o zawieszeniu stosowania minimalnych wynagrodzeń do przejazdów tranzytowych, to powinniśmy pamiętać, że ustawa ta obejmuje również przewozy międzynarodowe do i z Niemiec ( towarów i pasażerów) i kabotażu. Ponadto, należy zauważyć, że podobne pytania mogą powstać w związku z innymi środkami transportu, np. żeglugą śródlądową.

Wskaźnik PMI dla polskiego przemysłu wyniósł w kwietniu 54 pkt, wobec 54,8 pkt w marcu br. – podał HSBC.

Komentarz dr Małgorzaty Starczewskiej-Krzysztoszek, głównej ekonomistki Konfederacji Lewiatan

Przemysł ciągle ma się dobrze, aczkolwiek nowe zamówienia krajowe nie rosną już tak dynamicznie jak przed miesiącem. Ważne, że nie maleje tempo wzrostu nowych zamówień eksportowych, a firmy wprowadzają na rynek nowe produkty i zdobywają nowych klientów.

Rośnie również wydajność pracy, co zapewne nieco osłabia wzrost zatrudnienia. Przedsiębiorstwa wyraźnie sygnalizują wpływ kursu dolara i euro na koszty produkcji. Ci, którzy importują i rozliczają się w dolarach muszą akceptować wyższe koszty, ponieważ dolar jest mocny. Z kolei ci, którzy importują i rozliczają się w euro mają dodatkowy „bonus” ze względu na niższy kurs euro.

Sytuacja w przemyśle ustabilizowała się na wysokim poziomie. Już tak silnie nie rośnie ilość zakupionych środków produkcji, a jednocześnie maleją zapasy, co oznacza, że firmy znalazły złoty środek do zarządzania nimi, co ma szczególne znaczenie przy ciągle malejących cenach producentów. Większą produkcję „obsługują” nierosnącymi zapasami i dzięki temu pozytywnie oddziałują na płynność finansową.

Firmy przemysłowe zwiększają zatem swoje finansowe bezpieczeństwo, zwiększają produkcję, w tym na rynki zewnętrzne, zwiększają także zatrudnienie (ale już nie tak „silnie” jak w poprzednich miesiącach).

Kwietniowy wskaźnik PMI daje nadzieję na wyższy niż w I kwartale wzrost PKB w II kwartale br.

„Zapewnienie bezpieczeństwa finansów publicznych, sprawne zarządzanie finansami państwa i wysoka jakość świadczonych usług” -(misja Ministerstwa Finansów)

Minister Finansów podpisał 28 kwietnia 2015 r. Zarządzenie nr 28 w sprawie zatwierdzenia „Zintegrowanego Systemu Informacyjnego Resortu Finansów – Strategia 2020″.

Celem Zintegrowanego Systemu Informacyjnego Resortu Finansów – Strategia 2020 jest przedstawienie wizji zmian w resorcie finansów, związanych z budowaniem zintegrowanego systemu informacyjnego resortu, które zostaną przeprowadzone w latach 2015 – 2020.

Resort finansów, którego istotą działania jest świadczenie usług publicznych dla obywateli, przedsiębiorców i administracji, stale rozwija i doskonali dostarczane usługi, w szczególności dąży do oferowania coraz nowocześniejszych usług elektronicznych (tzw. e-usług). Dążenie to wymaga osiągnięcia wysokiego poziomu dojrzałości oraz integracji systemów informacyjnych, które obecnie są oferowane kluczowym interesariuszom resortu.

Inwestycje energooszczędne w budynkach użyteczności publicznej spełniają swoje zadanie: przyczyniają się do zmniejszenia zużycia energii, a tym samym do ograniczenia emisji gazów cieplarnianych. Obniżają też koszty eksploatacji. NIK stwierdziła jednak, że efekty ekologiczne inwestycji mogłyby być większe niż osiągane do tej pory i proponuje preferowanie innowacyjnych metod termomodernizacji podczas organizacji konkursów projektów oraz usprawnienie procedur.

Inwestycje energooszczędne finansowane są m.in. ze środków ze sprzedaży kontrahentom zagranicznym jednostek przyznanej Polsce emisji CO2. Pozyskanymi w ten sposób środkami zarządza Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej. W latach 2010 – 2014 Fundusz sfinansował lub wsparł 296 przedsięwzięć dotacjami na kwotę 480,3 mln zł. NIK sprawdziła sposób realizacji inwestycji w budynkach użyteczności publicznej (14 beneficjentów / 15 projektów) , które powinny być przykładem do naśladowania w promowaniu działań poprawiających efektywność energetyczną.

Inwestycje energooszczędne przyczyniają się do zmniejszenia zużycia energii i ograniczenia emisji CO2. Dzięki nowym systemom grzewczym i wentylacyjnym, ocieplonym ścianom i dachom czy wymianie okien, drzwi lub oświetlenia poprawia się też komfort użytkowania szpitali, szkół czy przedszkoli. Zmniejszają się zarazem koszty eksploatacji tych budynków.

Podczas kontroli NIK stwierdziła, że nie można określić skali rzeczywistych oszczędności, gdyż brakuje miarodajnego sposobu pomiaru. Obecnie porównywane są teoretyczne dane dot. wielkości zapotrzebowania na energię budynku sprzed termomodernizacji z faktycznym zużyciem energii po zakończeniu inwestycji. Jednak wnikliwe badanie wykonane przez kontrolerów NIK pokazało, że wyjściowe dane teoretyczne bywają nawet kilkakrotnie zawyżone, dlatego porównanie z pomiarem wykonanym już po zakończeniu inwestycji pokazuje tak korzystne – zdaniem NIK zbyt optymistyczne – efekty termomodernizacji.

Dlatego szacowana opłacalność inwestycji nie miała uzasadnienia w rzeczywistych oszczędnościach na kosztach eksploatacyjnych. Średni okresu zwrotu nakładów inwestycyjnych oparty na danych rzeczywistych dla badanych inwestycji wynosił ok. 65 lat. NIK proponuje, aby Narodowy Fundusz Ochrony Środowiska poprawił metody mierzenia efektów ekologicznych inwestycji.

W trakcie kontroli kontrolerzy uznali, że istnieją możliwości, aby inwestycje energooszczędne były bardziej efektywne. W tym celu NIK proponuje przede wszystkim:

zmiany w regulaminach konkursów na takie, które preferowałyby technologie innowacyjne. Zastosowanie automatyki, pomp cieplnych czy nowoczesnych systemów poboru energii co prawda wymaga większych nakładów finansowych na etapie inwestycji, jednak efekty są trwalsze, a oszczędności długofalowe;

usprawnienie procedur rozpatrywania wniosków o dofinansowanie inwestycji. W pierwszych konkursach (w latach 2010-2012) od złożenia wniosku do podpisania umowy mijało od siedmiu miesięcy do półtora roku. Pracownicy Funduszu nie byli w stanie szybko analizować obszernej dokumentacji, wymaganej już na etapie składania wniosków. Z kolei konieczność przygotowania wielu dokumentów zniechęca potencjalnych inwestorów.

Po kontroli Fundusz zadeklarował m.in., że wprowadzi usprawnienia w procedurach konkursów, także innych prowadzonych przez Fundusz, a system monitorowania i rozliczania ekologicznych efektów inwestycji zostanie usprawniony.

Polska należy do najatrakcyjniejszych rynków do inwestowania dla funduszy private equity. Stopy zwrotu należą tu do najwyższych w regionie, a nasycenie inwestycjami jest trzy razy niższe niż na Zachodzie. Do tego odpadła konkurencja, czyli fundusze emerytalne.

– Funduszom wręcz zaczęło pomagać to, że zakończyła się konkurencja ze strony funduszy emerytalnych, które dotychczas konkurowały z firmami private equity, jeśli chodzi o podmioty, które szukały kapitału– mówi agencji informacyjnej Newseria Inwestor Michał Karwacki, partner Squire Patton Boggs. – Kiedyś było tak, że takie podmioty decydowały się wejść na giełdę, ponieważ tam była kolejka funduszy emerytalnych, które zawsze chciały kupić akcje, co utrudniało ścieżkę negocjacji w pozyskiwaniu kapitału alternatywnego, kapitału do funduszy private equity. A teraz, jak wiemy, tej konkurencji nie ma, co jest dobrym znakiem dla funduszy private equity.

Celem funduszy private equity są rozwijające się firmy, takie których wzrost można przyspieszyć dzięki zastrzykowi kapitału oraz wsparciu menadżerskiemu. Wśród atutów polskich firm inwestorzy dostrzegają zarówno bardzo dobrze wykształconych pracowników oraz spore możliwości rozwoju, gdyż przedsiębiorstwa tu cały czas rozwijają się dużo szybciej niż firmy na Zachodzie, bo mają co nadrabiać.

– Można powiedzieć, że Polska jest najlepszym rynkiem do inwestowania można powiedzieć w całej Europie Środkowo-Wschodniej – podkreśla Michał Karwacki. – Najwyższe stopy zwrotu w ciągu ostatnich 10 lat były właśnie w tym regionie, przede wszystkim w Polsce oraz Rosji. W związku z czym to jest najlepsza odpowiedź na to, czy warto inwestować w Polsce.

Fundusze private equity szukają firm, które się rozwijają w szybkim tempie i które gwarantują wysoką stopę zwrotu. Preferują takie, które świadczą usługi związane z internetem, szeroko pojęta ochrona zdrowia, związane ze starzejącym się społeczeństwem oraz tradycyjne sektory, takie jak żywnościowy czy produkcyjny.

– Myślę, że jest ogromny potencjał do rozwoju– ocenia partner Squire Patton Boggs. – Cały czas z punktu widzenia PKB zainwestowano w Polsce trzykrotnie mniej niż w Europie Zachodniej. To powoduje, że trzeba na to popatrzeć jako na szansę do dalszego rozwoju, że jeszcze jest dużo do osiągnięcia w tym zakresie zarówno przez fundusze, jak i przez darczyńców kapitału, dawców.

Celem funduszy jest inwestowanie pieniędzy w ciekawe firmy, by po jakimś czasie wycofać je z zyskiem. Dlatego zdaniem Michała Karwackiego na środki mogą liczyć te firmy, które mają przed sobą okres intensywnego rozwoju i będą pomnażać swoją wartość. Wsparcie finansowe to tylko jedyna z korzyści, którą uzyskują od funduszu.

– Oprócz kapitału taki fundusz wnosi doświadczenie w różnych sytuacjach kryzysowych, ponieważ z reguły inwestował już wcześniej w podobne spółki– zwraca uwagę Michał Karwacki z Squire Patton Boggs. – Ma również doskonałe relacje z przedstawicielami handlowymi innych stron, a przede wszystkim doświadczenie w doborze właściwej kadry menadżerskiej. Czasami do różnych projektów potrzebni są różni menadżerowie i wtedy taki fundusz, który też w tym zakresie ma bardzo szerokie doświadczenie, podpowiada.

W państwach członkowskich UE trwają prace nad zmianami dotyczącymi uporządkowanego systemu restrukturyzacji i likwidacji banków. Unijne regulacje zakładają m.in. stworzenie specjalnych funduszy, które w razie kryzysu finansowałyby programy naprawcze w bankach. Ostatni kryzys finansowy pokazał, że pod względem prawnym i praktycznym sektor nie jest przygotowany na upadłości.

W Polsce trwają prace nad nowymi przepisami dotyczącymi nadzoru makroostrożnościowego nad systemem finansowym, dzięki którym możliwe będzie monitorowanie i ograniczenia ryzyka systemowego w sektorze finansowym, m.in. przez powołanie Rady ds. Ryzyka Systemowego. Ustawa ma również wdrożyć do polskiego prawa część z przepisów dyrektywy CRD IV (ws. warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru ostrożnościowego nad instytucjami kredytowymi i firmami inwestycyjnymi).

Ale to nie są jedyne zmiany, jakie czekają sektor finansowy w Polsce i innych krajach członkowskich UE.

– Bardzo istotne rzeczy dzieją się w obszarze uporządkowanej restrukturyzacji banków – mówi agencji informacyjnej Newseria Andrzej Reich, dyrektor Departamentu Regulacji Bankowych, Instytucji Płatniczych i Spółdzielczych Kas Oszczędnościowo-Kredytowych w Urzędzie Komisji Nadzoru Finansowego. – Ten obszar jest rzeczywiście bardzo ważny. Kryzys pokazał, że pod tym względem sfera regulacyjna jest bardzo zaniedbana – banki właściwie nie są przygotowane na proces upadłości, a władze regulacyjne, nadzorcze – na jego przeprowadzenie.

Dlatego urzędnicy zarówno instytucji UE, jak i państw członkowskich kontynuują prace nad wypracowaniem szczegółów dotyczących procedur uporządkowanej naprawy lub likwidacji banków.

– Musimy mieć narzędzia i rozwiązania prawne, które pozwolą doprowadzić do tego, by to, czego się nie da naprawić, zostało zlikwidowane jak najmniejszym kosztem, a to, co daje się naprawić, zostało naprawione – wyjaśnia Reich. – To jest ta najważniejsza rzecz, z którą w tej chwili będziemy mieli do czynienia.

Prace nad opracowaniem takich narzędzi toczą się również w Polsce. Jak wyjaśniono w uzasadnieniu do projektu ustawy o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji, przez brak tego typu skutecznych instrumentów podczas ostatniego kryzysu konieczne było zaangażowanie pieniędzy z budżetów państw członkowskich UE, co doprowadziło do kryzysu fiskalnego. Uruchomione w latach 2008-2012 wsparcie publiczne w całej Unii wyniosło ponad 2 bln euro. Interwencjonizm państwa rozpowszechnił przekonanie, że są banki „zbyt duże, aby upaść”.

– Założenie jest takie, że banki mają być ratowane środkami prywatnymi, aby nie dopuścić do sytuacji, jaka miała miejsce chociażby w Anglii, gdzie doszło do nacjonalizacji największych banków. W funduszach jednego z banków udział państwa sięgnął 90 procent. Bez tego bank by upadł. Chodzi o to, aby nie dopuszczać do takich sytuacji – mówi ekspert z KNF.

Dlatego instytucje UE rozpoczęły prace nad odpowiednimi ramami prawnymi prowadzenia przymusowej restrukturyzacji instytucji finansowych zagrożonych niewypłacalnością, bez względy na ich wielkość i powiązania rynkowe, dzięki czemu ograniczone mają być negatywne konsekwencje dla całego sektora finansowego.

Zgodnie z unijnymi przepisami ze składek banków powstać mają specjalne fundusze, które sfinansują w razie potrzeby proces restrukturyzacji. UE chce, by do końca 2024 roku te instrumenty finansowania posiadały środki w wysokości co najmniej 1 proc. kwoty depozytów gwarantowanych wszystkich instytucji, które uzyskały zezwolenie na prowadzenie działalności na terytorium danego państwa. Propozycje polskich władz zakładają wyższy próg – 1,4 proc., jednak prace nad ostatecznym kształtem przepisów jeszcze trwają.

– W przypadku banków, które chcemy ratować, muszą być środki, które pozwolą pokryć straty. Po zakończeniu tego procesu mielibyśmy dysponować bankiem, który będzie dokapitalizowany i będzie w stanie prowadzić działalność. To jest najtańsze i najbardziej skuteczne rozwiązanie, ale aby je mieć, banki muszą mieć odpowiednie zaplecze kapitałowe – mówi Andrzej Reich.

Uporządkowana likwidacja banków i związane z tym regulacje są również jednym z trzech filarów unii bankowej, która w pełni ma zacząć działać w 2016 roku. Banki prowadzące działalność w krajach strefy euro i spoza niej, które przystąpią do unii bankowej, będą odprowadzać składki do specjalnego funduszu tzw. Single Resolution Fund.

Udana restrukturyzacja LOT-u i ustabilizowanie sytuacji w spółce to nie koniec wyzwań dla zarządu przewoźnika. Od początku przyszłego roku linia będzie już mogła uruchamiać nowe trasy, a Ministerstwo Skarbu Państwa oczekuje aktywności na poziomie kilkunastu nowych połączeń rocznie. Spółka cały czas szuka kapitału na dalszy rozwój. Chce go pozyskać od inwestora lub z giełdy.

– Spółka przy odpowiedniej determinacji potrafiła się na tyle naprawić, żeby zarabiać. Dlatego możemy mówić o stabilnej sytuacji w samej firmie. Natomiast to nie zwalnia ani spółki, ani ministra z szukania dalszego impulsu do rozwoju. Zarówno w spółce, jak i w ministerstwie pracują zespoły, które prowadzą proces restrukturyzacji, jednocześnie działa zespół, który myśli o dalszym rozwoju LOT-u – wyjaśnia w rozmowie z agencją informacyjną Newseria Rafał Baniak, wiceminister skarbu państwa.

Ubiegły rok był pierwszym od siedmiu lat, kiedy LOT osiągnął zysk z działalności podstawowej. Przewoźnik zyskał 99,4 mln zł. Było to o niemal 30 mln zł więcej, niż zakładał plan restrukturyzacji złożony do Komisji Europejskiej. W tym roku LOT chce wypracować zysk z działalności podstawowej na poziomie 126 mln zł.

Prawdziwym testem dla LOT-u będzie jednak przyszły rok. Od stycznia linia będzie mogła bowiem uruchamiać nowe połączenia lotnicze. Obecnie nie może tego robić, gdyż takie ograniczenie nałożyła Komisja Europejska w zamian za zgodę na udzielenie pomocy publicznej (w wysokości 527 mln zł).

– W2016 roku będzie można myśleć o nowej siatce, nowym modelu biznesowym i o dalszym rozwoju spółki – tłumaczy Baniak. – Oczekujemy, że LOT będzie rozwijał swoją działalność, i zakładamy, że będzie to przynajmniej kilkanaście nowych połączeń w nowym roku. Już pracuje specjalny zespół, który przygotowuje taką siatkę, na której będzie można zarabiać i która będzie kompatybilna z dzisiejszym modelem biznesowym.

Wiceminister zwraca uwagę na to, że podczas restrukturyzacji LOT-u rynek lotniczy cały czas się rozwijał. O ile w 2012 r., gdy LOT zwrócił się o pomoc publiczną, na lotniskach w całym kraju obsłużonych zostało 24,4 mln pasażerów, o tyle w 2014 r. liczba ta wzrosła do 27 mln, czyli o ponad 10 proc.

Teraz LOT musi dogonić konkurentów. Dzięki rozwojowi przewoźnika znaczenie lotniska w Warszawie na lotniczej mapie Europy może wzrosnąć. Na rozwój spółki potrzebny jest jednak ogromny kapitał, jak przyznaje Baniak, setki milionów złotych. Zapewnia jednak, że cały czas trwają poszukiwania możliwości sfinansowania rozwoju LOT-u. Najbardziej prawdopodobne drogi to pozyskanie inwestora lub wprowadzenie linii na giełdę.

– Istotne dla ministra jest to, żeby była gwarancja siedziby spółki w Warszawie i utrzymania marki LOT-u. Nie należy wykluczać, i na ten scenariusz też jesteśmy otwarci i nad nim pracujemy, pozyskania w przyszłości kapitału w drodze IPO, czyli publicznego debiutu spółki na warszawskiej giełdzie. To też jest ścieżka rozwoju organicznego, rozwoju opartego o kapitał pozyskany na rynku – tłumaczy Baniak.

Wśród dużych europejskich linii lotniczych notowanych na giełdzie z rozproszonym akcjonariatem znajdują się m.in. Lufthansa, Air France-KLM, SAS czy koncern IAG (British Airways, Iberia i Vueling). Notowane są też spółki, które pozyskały wiodących inwestorów, jak chociażby niemiecki Air Berlin (29,2 proc. ma arabska spółka Etihad Airways) czy włoska Alitalia (49 proc. akcji należy do Etihad Airways).

Wejście w życie ustawy krajobrazowej może spowodować wzrost cen reklamy wielkoformatowej, a w niektórych gminach nawet zupełne jej wyeliminowanie – podkreślają przedstawiciele branży outdoorowej. Stracić na tym mogą m.in. wspólnoty mieszkaniowe, które część dochodów czerpią z ich ekspozycji. Branża reklamowa zgadza się, że należy uporządkować przestrzeń i zlikwidować nielegalne reklamy. Proponuje wprowadzenie ustandaryzowanych, nowoczesnych nośników w miejscach mających społeczną akceptację.

– W Polsce często popadamy ze skrajności w skrajność. W tej chwili jest rzeczywiście źle, ponieważ samowolka reklamowa jest bardzo duża, przez co jest bardzo dużo nielegalnych reklam. Jednak ustawa, która właściwie wycina kompletnie wszystkie nośniki outdoorowe, to ogromny cios dla branży reklamowej, reklamodawców oraz wielu mieszkańców i wspólnot mieszkaniowych, które będą musiały w inny sposób pozyskiwać pieniądze na remonty – mówi agencji informacyjnej Newseria Biznes Filip Gieleciński, dyrektor w agencji reklamowej Posterscope Polska.

W walce z nielegalnymi reklamami i samowolką pomóc ma nowa ustawa krajobrazowa, którą po licznych poprawkach Senatu Sejm przyjął 24 kwietnia. Zgodnie z nowymi przepisami to samorządy będą decydować o sytuowaniu tablic i urządzeń reklamowych na terenie gminy. Będą też ustalać opłaty od reklam – ich wysokość będzie uzależniona od lokalizacji, wielkości i rodzaju tablicy lub urządzenia. Zwolnione z opłat mają być reklamy niewidoczne z przestrzeni dostępnych publicznie oraz niewielkie szyldy – tablice informacyjne o działalności gospodarczej prowadzonej na danej nieruchomości.

Nowe regulacje mają też pomóc samorządom w walce z nielegalnymi reklamami. Władze niektórych miast już zapowiadają ostrą walkę z reklamowym chaosem.

– To zrozumiałe i co do zasady słuszne, że samorządy chcą za wszelką cenę walczyć z nielegalną reklamą. Natomiast powstaje pytanie, jak to będzie wyglądać w praktyce. Ustawa pozwala samorządom na dużą swobodę w zakresie regulowania kwestii reklamy outdoorowej w danej gminie. Powstaje zatem pytanie, co konkretny samorząd z tą ustawą zrobi i jakie będą przepisy wykonawcze do niej – mówi Filip Gieleciński.

Kara za każdy dzień będzie obliczana jako iloczyn powierzchni tablicy reklamowej oraz 40-krotności ustalonej przez gminę części zmiennej opłaty reklamowej. Do tego doliczana będzie jeszcze 40-krotność stawki części stałej tej opłaty. Kara będzie nakładana na podmiot, który umieścił reklamę, a jeśli nie uda się go ustalić, to zapłacą właściciele nieruchomości, na której stoi reklama.

Zdaniem eksperta nowe regulacje doprowadzą do wzrostu cen reklamy outdoorowej.

– Samorządy na pewno narzucą dodatkowe opłaty i zaczną likwidować nielegalne reklamy. Pytanie tylko w jakim stopniu i jak duży to będzie miało wpływ na rozwój outdooru w Polsce – mówi Gieleciński. – Zamiast likwidować brzydkie, stare tablice i zamieniać je na coś ustandaryzowanego, prawdopodobnie w niektórych gminach nastąpi totalne wycięcie reklamy outdoorowej, a w innych może tylko nastąpić wzrost ceny. Mogą się zmienić proporcje w różnych regionach kraju i to jest niebezpieczne.

Do tej pory często usuwanie nielegalnych, traktowanych jako samowola budowlana, płat wielkoformatowych trwało latami. Reklamy znikały na chwilę, a kiedy wracały, to całą procedurę trzeba było rozpocząć od nowa, bo zgodnie z przyjętą interpretacją przepisów nowa reklama stanowiła następną samowolę budowlaną, którą trzeba było likwidować od początku.

– Walka z nielegalną reklamą jest pomyślna dla nas wszystkich. Każdy z nas chce ograniczyć wielkie płachty, zwłaszcza na budynkach mieszkalnych. Często właściciele siatek wielkoformatowych dogadują się ze wspólnotami, ale mieszkańcom to bardzo przeszkadza. Znowu z drugiej strony nie możemy popaść w skrajność. Przecież często siatki wielkoformatowe to dodatkowy zastrzyk pieniędzy dla właścicieli starych budynków i wspólnot mieszkaniowych choćby na to, żeby je wyremontować – mówi Filip Gieleciński.

Jak podkreśla, branża reklamowa zdaje sobie sprawę z potrzeby rozwiązania problemu nielegalnych reklam. Powinno to jednak przebiegać w sposób przemyślany, który nie zniszczy firm działających na tym rynku.

– Jeśli zostanie do tego zaangażowana branża reklamowa i czynnik społeczny, jeśli wszyscy wspólnie stwierdzimy, że usuniemy połowę tablic, ale damy branży reklamowej się dalej rozwijać, zrobimy ustandaryzowane nośniki dobrej jakości i umieścimy je w takich miejscach, które będą dobre zarówno dla społeczeństwa, jak i dla miast, to wszyscy powinni być zadowoleni – twierdzi Gieleciński.

Firmy przetwórstwa rolno-spożywczego obawiają się ograniczonych dostaw surowca. Powodem są coraz większe problemy rolników z pozyskaniem pracowników sezonowych. Z roku na rok dostępność siły roboczej jest coraz mniejsza.

– Biorąc pod uwagę to, co się dzieje na Wschodzie i związane z tym zagrożenia, które mogły spowodować zmniejszenie eksportu na tamte rynki, oceniamy ten rok bardzo dobrze. Zagrożeniem mogą być jednak trudności z dostępem do surowca. Jest to podstawowy problem w naszej branży – mówi agencji informacyjnej Newseria Biznes Józef Rolnik, właściciel firmy handlowej Rolnik.

Embargo rosyjskie nie miało bezpośredniego wpływu na działalność takich firm jak Rolnik, ponieważ nie dotyczy ono żywności przetworzonej termicznie. Jak podaje Główny Urząd Statystyczny, eksport polskich przetworów wzrósł w ubiegłym roku o 7,1 proc. Jego wartość przekraczała 7 mld euro.

Obawy o dostawy surowca wynikają z problemów związanych z rynkiem pracy. Rolnicy mają z roku na rok coraz większe trudności, by znaleźć pracowników sezonowych, a zapotrzebowanie na dodatkową siłę roboczą w okresie zbiorów znacząco rośnie.

– Nasze czołowe produkty produkowane są z warzyw, np. papryki czy ogórków, a tu udział siły roboczej jest bardzo duży – zwraca uwagę Józef Rolnik. – Niestety, z roku na rok obserwujemy, że dostępność siły roboczej jest tu coraz mniejsza. To ma bardzo duży wpływ na dostępność surowca. Słyszałem, że niektórzy rolnicy nawet ograniczają areały upraw, bo mają bardzo duże obawy, czy znajdą kogoś do zbiorów płodów rolnych.

Dla przetwórni oznacza to, że coraz trudniej kupić na rynku surowiec za niską cenę. Dostawcy nie są skłonni do obniżek i oczekują cen rynkowych.

Trudności w pozyskaniu surowca mogą mieć w długiej perspektywie wpływ na konkurencję z przetwórcami z innych krajów.

– Dużym producentem ogórka konserwowego są Niemcy. Tam płace poszły do góry [w konsekwencji wprowadzenia płacy minimalnej – red.], więc ze strony sprzedażowej mogą stać się krajem zakupowym. To może wpłynąć na konkurencję na rynku – przyznaje Józef Rolnik w rozmowie przeprowadzonej podczas Europejskiego Kongresu Gospodarczego w Katowicach.

Poszerza się katalog usług dostępnych w aplikacjach mobilnych banków. Klienci na swoich urządzeniach przenośnych chcą już nie tylko mieć swobodny dostęp do swoich środków, lecz także móc lepiej zarządzać wydatkami i domowym budżetem. Tego typu aplikacje dostarczają coraz częściej inne firmy niż banki, bo informatyzacja sprzyja łączeniu oferty z różnych sektorów.

– Nasza uwaga przenosi się na aplikacje, które pomogą nam zarządzać domowym budżetem, pozwolą wygodnie kupować, a także pilnować naszych aktywów. Te rozwiązania niekoniecznie muszą dostarczać banki – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Borys Stokalski, prezes zarządu Infovide-Matrix. – Cały obszar konsumeryzacji technologii, tego, że ona staje się wszechobecna i naturalna, również dla młodych pokoleń, jest dziś jedną z największych sił wywierających presję na rozwój zastosowań informatycznych.

Jak podkreśla Stokalski, rozwiązania IT stały się w ostatnich latach bardzo ważnym elementem codziennego życia. Własne aplikacje mobilne i zaawansowane systemy informatyczne mają firmy z niemal wszystkich sektorów gospodarki. Wynika to ze zmiany preferencji konsumentów – coraz rzadziej odwiedzają oni fizyczne sklepy i instytucje, zastępując je dostępnymi cały czas rozwiązania IT.

Doskonale widać to w bankowości. Stokalski zwraca uwagę na to, że konsumenci coraz rzadziej potrzebują banku jako instytucji. Usługi bankowe są zwykle środkiem do celu wymagającego finansowania i z punktu widzenia klienta mogą być całkowicie transparentne tak długo, jak zapewniają swobodny dostęp do własnych środków i wygodne usługi pozwalające nimi zarządzać. Inaczej jest jedynie w sektorze bankowości korporacyjnej, bo przedsiębiorcy wciąż jeszcze potrzebują usług doradców bankowych.

– Banki mają świadomość, że indywidualni klienci korzystają z ich usług poprzez urządzenia, które mają przy sobie. To oczywiście wciąż często jest komputer, ale coraz częściej sięgamy po tablet czy telefon komórkowy, a do banku wchodzić nie chcemy – podkreśla Stokalski. – W sferze korporacyjnej bank jest ważnym partnerem, bo też potrzeby instytucji i firm w zakresie finansowania i instrumentów finansowych są znacznie bardziej wyrafinowane i wymagają współpracy z doradcami.

Dodaje, że informatyzacja nie jest już tylko domeną największych banków, firm energetycznych czy telekomunikacyjnych. Duże środki na inwestycje w rozwiązania IT ma sektor publiczny, ale również małe i średnie przedsiębiorstwa rozumieją znaczenie takich technologii.

Dzięki temu, że informatyzacja postępuje we wszystkich sektorach gospodarki, coraz częściej możliwe staje się budowanie kompleksowych ofert łączących różne usługi. Stokalski przypomina o tym, że blisko współpracują z sobą już m.in. banki i telekomy, które powoli stają się firmami technologicznymi.

– Ten biznes zaczyna być konwergentny. Z różnych powodów dzisiaj firmy zaczynają budować ofertę łączącą kompetencje różnych branż w pakiety usług, które mogłyby być atrakcyjne dla klienta końcowego. To jest dopiero początek tego zjawiska, która zacznie nas otaczać coraz bardziej w kolejnych latach. Myślę, że również w tym zakresie firmy informatyczne i technologiczne będą miały coraz więcej do zrobienia – prognozuje prezes zarządu Infovide-Matrix.

Presję na szersze zastosowanie rozwiązań informatycznych wywiera również rosnąca liczba urządzeń. Jak zwraca uwagę Stokalski, konsumenci są w tej chwili otoczeni multimedialnymi sprzętami, które mogą być wykorzystane przez dostawców usług. Dotyczy to zarówno tradycyjnych komputerów oraz smartfonów, jak i niewielkich urządzeń, takich jak choćby dekodery telewizji cyfrowej.

Do tego rosną także możliwości technologiczne. Stokalski twierdzi, że co ok. 1,5 roku podwaja się moc obliczeniowa technologii IT na całym świecie, więc cały czas tworzone mogą i muszą być nowe usługi. Rynek napędza także konkurencja, która pomimo malejącej liczby nowych absolwentów kierunków informatycznych na rynku wciąż jest bardzo duża.

– Cały czas jest to rynek, w którym jest duża podaż rozwiązań i usług w stosunku do potrzeb klientów. W związku z czym konkurencyjność jest cechą najważniejszą – ocenia prezes zarządu. – Z drugiej strony widać wyraźnie, że ten obszar informatyki zaczyna się powoli przenosić do chmury i za 5-6 lat to wybór usług w chmurze będzie zupełnie naturalną decyzją.

Dynamicznie rośnie liczba aut napędzanych LPG. Po Polsce jeździ już 3 mln takich pojazdów. Coraz częściej instalacje gazowe są oferowane w nowych samochodach. Paliwo to zyskuje na popularności także wśród użytkowników diesli, również w ciężarówkach i traktorach. Rozwoju rynku nie spowolniła nawet podwyżka opodatkowania gazu.

– Polski rynek gazu LPG to jeden z największych rynków w Europie i na świecie, mimo że jest stosunkowo młody – mówi agencji informacyjnej Newseria Biznes Grzegorz Jarzyński, prezes Elpigazu i przewodniczący komisji ds. autogazu w Polskiej Organizacji Gazu Płynnego. – Do niedawna propan-butan używany był tylko w domach, dopiero niespełna 25 lat temu zaczęliśmy go stosować w pojazdach, a dzisiaj mamy flotę sięgającą prawie 3 mln pojazdów zasilanych gazem.

Jak tłumaczy Jarzyński, na początku instalacje gazowe montowano jedynie w używanych samochodach. Jednak wzrost popularności tego paliwa spowodował, że coraz częściej można kupić także nowy pojazd na LPG. Gaz jest także coraz popularniejszy wśród właścicieli pojazdów z silnikami diesla. To właśnie wzrost popularności instalacji gazowych w silnikach wysokoprężnych napędza teraz rynek.

– Przyszłość to przede wszystkim instalacje dostosowane do samochodów z silnikami wysokoprężnymi. Rynek zwiększy się znacząco, ponieważ instalacja LPG pojawi się także w samochodach ciężarowych i dostawczych oraz ciągnikach rolniczych – prognozuje Jarzyński.

Rocznie w Polsce przybywa średnio około 100 tys. pojazdów z instalacją gazową. Tempo rozwoju tego rynku w dużej mierze zależy od różnicy w cenie pomiędzy gazem, benzyną i olejem napędowym.

Jak podkreśla Jarzyński, choć od początku roku wzrosło opodatkowanie gazu LPG w Polsce, to jest on wciąż ponaddwukrotnie tańszy niż tradycyjne paliwa. Jak wynika z danych Polskiej Izby Paliw Płynnych, pod koniec kwietnia średnia cena litra gazu LPG na stacjach w Polsce wynosiła 1,99 zł, podczas gdy za benzynę bezołowiową 95-oktanową kierowcy płacili 4,75 zł za litr, a za olej napędowy – 4,67 zł za litr.

Gaz jest ponadto paliwem znacznie bardziej przyjaznym środowisku, co dla wielu kierowców ma spore znaczenie.

– W 2014 roku mieliśmy do czynienia ze wzrostem zużycia LPG. Mamy też przyrost samochodów zasilanych gazem. W związku z wprowadzeniem nowych technologii, czyli m.in. zastosowaniem gazu w autach z silnikami wysokoprężnymi, na pewno nastąpi wzrost liczby pojazdów i wzrost zużycia gazu – zapewnia Jarzyński.

Dodaje jednak, że rynkowi autogazu pomogłoby wsparcie ze strony państwa. Branża oczekuje przede wszystkim stabilizacji podatku na obecnym poziomie, który i tak należy już do najwyższych w Europie. Dostawcy LPG i instalacji gazowej z ulgą przyjęli rezygnację z unijnych planów zwiększenia opodatkowania wszystkich typów paliwa.

Potrzebna jest także edukacja, ponieważ wielu kierowców wciąż obawia się spadku mocy lub żywotności silnika po zamontowaniu instalacji gazowej. Jarzyński podkreśla, że nic takiego nie ma miejsca, a dzięki nowym technologiom instalacje gazowe zajmują coraz mniej miejsca w samochodach.

Jedynym kosztem wynikającym z przejścia na autogaz jest montaż instalacji gazowej – podkreśla Jarzyński. Dostawcy instalacji nie mogą jednak zbytnio podnieść cen bez szkody dla rynku.

– Jeżeli instalacja będzie zbyt droga, to nie będzie przywoływała nowych aplikacji, ale jeżeli gaz będzie zbyt drogi, to też nie będziemy mieli nowych klientów – podkreśla.

Mieszkanie na wynajem to dobry sposób na prywatny fundusz emerytalny i atrakcyjna alternatywa dla coraz niżej oprocentowanych lokat bankowych. Dobrze wybrane lokale z samego czynszu mogą dawać nawet 5 proc. zwrotu rocznie. Najbardziej opłacają się inwestycje w małe kawalerki.

Narodowy Bank Polski szacuje, że w ostatnim kwartale 2014 roku znacząco wzrosła liczba mieszkań kupowanych przez Polaków za gotówkę. Pod koniec 2014 roku w siedmiu największych polskich miastach 63 proc. wartości sprzedanych mieszkań nie było finansowane kredytem. Kwartał wcześniej gotówką płacono za 55 proc. kupowanych mieszkań. To może oznaczać, że Polacy wycofują pieniądze z coraz niżej oprocentowanych lokat i inwestują je w mieszkania do wynajęcia.

– Średnio zwrot z najmu w Polsce wynosi około 4 proc. rocznie, czyli po zainwestowaniu 100 tys. zł można 4 tys. zł uzyskiwać w czynszu najmu co roku– mówi agencji informacyjnej Newseria Sławek Muturi, założyciel i współwłaściciel Mzuri oraz Mzuri Investments i Mzuri CFI. – To jest średnia. Zwrot jest wyższy dla mniejszych mieszkań, np. kawalerek, bo w przypadku domów czy dużych luksusowych apartamentów rzadko można osiągnąć 2-proc. zwrot. Dla nich to jest 2 proc., a dla kawalerek to ok. 5 proc.

Jak podkreśla, paradoksalnie lepiej nie inwestować tam, gdzie czynsze są najwyższe. W takich miastach jak Warszawa, Kraków czy Wrocław dochody z wynajmu są wprawdzie spore, ale i za mieszkanie zapłacić trzeba najwięcej. Lepiej wybrać Katowice, Łódź, Radom lub np. Częstochowę. Mieszkania są tam tańsze, a czynsze niewiele niższe. Warto też pamiętać o tym, że kawalerka kawalerce nierówna, bo tej o metrażu 35 mkw. nie wynajmie się dwa razy drożej niż 17-metrowej, a zapłacić trzeba za nią dwa razy tyle.