Kuehne + Nagel w Austrii przejęło firmę Jöbstl, średniej wielkości przedsiębiorstwo logistyczne z siedzibą w Wundschuh w okolicach miasta Graz. Dzięki integracji Grupy Jöbstl, Kuehne + Nagel rozszerza swoją sieć drogową i umacnia transport w kierunku Europy Wschodniej. W przyszłości, Klienci będą mogli korzystać z serwisu Grupy Jöbstl w zakresie europejskich usług drobnicowych. „Dodając do naszej oferty portfolio Grupy Jöbstl, jesteśmy w stanie zaoferować Klientom więcej usług w regionie i strategicznie rozbudowywać naszą sieć drogową” – wyjaśnia Uwe Hött, wicedyrektor dywizji drogowej Kuehne + Nagel w Europe. „Dysponując ponad 130 oddziałami w całej Europie, Kuehne + Nagel obecnie łączy wszystkie rynki w regionie. Dzięki integracji z siecią Jöbstl wzmocnimy dostępne połączenia, szczególnie z sąsiednimi państwami przy jednoczesnym zwiększeniu częstotliwości wyjazdów i skróceniu czasu dostaw. Zakładamy, że szczególnie duże firmy skorzystają z naszego rozszerzonego portfolia usług ”.

„Bardzo doceniamy silne zakorzenienie Jöbstla w austriackich tradycjach oraz jego długą historię. Dzięki przejęciu rodzinnej firmy, zyskujemy partnera, który cechuje się niezawodnością, elastycznością i obsługą Klienta z osobistymi, wartościowymi akcentami, które są niezwykle ważne dla Kuehne + Nagel”, mówi Franz Braunsberger, dyrektor generalny Kuehne + Nagel w Austrii.

„Cieszymy się, że możemy dołączyć do Grupy Kuehne + Nagel i stać się częścią silnej międzynarodowej sieci logistycznej. Razem możemy oferować Klientom szerokie portfolio usług. Łącząc nasze sieci budujemy synergie i tworzymy przestrzeń dla wzrostu, przynosząc wymierne korzyści naszym Klientom i pracownikom”- dodaje Christoph Jöbstl, dyrektor zarządzający i udziałowiec grupy Jöbstl.

Przejęcie zostało zatwierdzone przez właściwe organy antymonopolowe. W ramach przejęcia 100% udziałów w SLM Spedition und Logistik GmbH w Wiedniu zostanie przeniesionych na Kuehne + Nagel. Strony zgodziły się nie ujawniać ceny transakcji.

W 2021 roku Toyota Motor Manufacturing Poland (TMMP) rozpocznie w Wałbrzychu produkcję kolejnej elektrycznej przekładni (e-CVT – electronic continuously variable transmission) do niskoemisyjnych napędów hybrydowych, która będzie współpracować z silnikiem o pojemności 1,5 l;

Zgodnie z wcześniejszymi zapowiedziami produkcja silnika 1,5 l ruszy rok wcześniej w drugim zakładzie TMMP zlokalizowanym w Jelczu-Laskowicach. W ten sposób oba zakłady będą tworzyć jeden hybrydowy zespół napędowy;

W ramach inwestycji TMMP rozpocznie produkcję silników elektrycznych, które są integralną częścią przekładni e-CVT;

Zakład w Wałbrzychu od listopada 2018 produkuje elektryczne przekładnie do napędów hybrydowych współpracujących z silnikiem 1,8 l.

Sprzedaż niskoemisyjnych samochodów hybrydowych marki Toyota na rynku europejskim stale rośnie, osiągając w pierwszym półroczu 2019 roku 52% całości wolumenu sprzedaży. Z uwagi na popularyzację technologii hybrydowej Toyota systematycznie zwiększa produkcję komponentów hybrydowych w Europie.

W 2021 roku polska fabryka Toyoty podwoi produkcję elektrycznych przekładni hybrydowych wraz z planowanym uruchomieniem nowej przekładni współpracującej z silnikiem o pojemności 1,5 l. Projekt ten o wartości 300 milionów złotych stanowi uzupełnienie i rozszerzenie produkcji przekładni e-CVT współpracującej z silnikiem 1,8 l, uruchomionej w listopadzie 2018 roku. Razem z pozostałymi obecnie realizowanymi projektami wdrożenia nowoczesnych silników TNGA poziom inwestycji w obu zakładach Toyota Motor Manufacturing Poland zlokalizowanych w Wałbrzychu i Jelczu-Laskowicach wzrośnie do blisko 5 miliardów złotych.

W ramach inwestycji Toyota planuje uruchomienie produkcji silników elektrycznych MG1, stanowiących integralną część elektrycznej przekładni hybrydowej. Nowa przekładnia e-CVT będzie współpracować z najnowszej generacji silnikiem o pojemności 1,5 l, zaprojektowanym w oparciu o globalną platformę projektową Toyoty TNGA (Toyota New Global Architecture), którego produkcja ruszy wiosną 2020 roku w Jelczu-Laskowicach. W ten sposób oba polskie zakłady Toyoty będą tworzyć jeden hybrydowy zespół napędowy. W związku z planowaną produkcją nowych silników zakład w Jelczu-Laskowicach prowadzi działania rekrutacyjne, zmierzające do zatrudnienia dodatkowo 200 pracowników, którzy dołączą do 450 nowych osób przyjętych do pracy w minionych miesiącach.

Eiji Takeichi, Prezes TMMP: „Nasza fabryka staje się europejskim centrum produkcyjnym elektrycznych komponentów do niskoemisyjnych napędów hybrydowych. Decyzja koncernu o rozszerzeniu produkcji o kolejny typ przekładni e-CVT stanowi uznanie naszych dotychczasowych osiągnięć oraz dowód na zaufanie, jakim władze koncernu darzą TMMP. Będziemy kontynuować rozwój naszej załogi w oparciu o nowoczesne, zautomatyzowane procesy, które będą wdrażane wraz z uruchomieniem u nas produkcji głównych komponentów elektrycznych. To kolejny kamień milowy na drodze do elektromobilności w Polsce i Europie”.

Mateusz Morawiecki, Prezes Rady Ministrów: „Z gospodarką jest trochę tak jak z samochodem. Jeśli nie ma dobrego napędu, jeśli nie ma dobrego przełożenia, to gospodarka nie kręci się tak jak powinna. Nowoczesne technologie, takie jak te które przyciągamy za sprawą Toyoty do Polski, są właśnie takim dobrym napędem. Jesteśmy więc na dobrej drodze do zwiększania nowoczesności i innowacyjności polskiej gospodarki. Tu, w Wałbrzychu powstanie nowa inwestycja w supernowoczesny przemysł niskoemisyjnej mobilności. Te inwestycje, które dzisiaj widziałem w Wałbrzychu wraz z tymi, które za rok, za dwa będą gotowe, są ogromną szansą rozwoju całej polskiej gospodarki”.

Elektryczna przekładnia e-CVT stanowi serce niskoemisyjnego systemu hybrydowego Toyoty. Współpraca dwóch silników elektrycznych, stanowiących integralną część przekładni e-CVT z silnikiem benzynowym, zapewnia optymalny przepływ energii w elektrycznym pojeździe hybrydowym (HEV – hybrid electric vehicle). W czasie hamowania energia kinetyczna samochodu hybrydowego jest odzyskiwana i zamieniana na energię elektryczną, dzięki czemu pojazd zużywa mniej paliwa. Niezależne badania przeprowadzone m.in. przez Uniwersytet w Rzymie oraz Politechnikę Krakowską potwierdzają, że „samoładujące się” hybrydowe samochody Toyoty pokonują ponad 50% dystansu w mieście wyłącznie przy użyciu silnika elektrycznego, czyli bez emisji cząsteczek do atmosfery*. Toyota uważa technologię hybrydową za ważny krok na drodze do pełnej elektromobilności. Technologia ta zapewnia klientom najlepsze obecnie dostępne na rynku ekologiczne, a zarazem ekonomiczne oraz wygodne w użytkowaniu rozwiązanie, a miastom gotowe narzędzie do walki ze smogiem.

Projekty TMMP związane z technologią hybrydową

Podzespół

Zakład produkcyjny

Start produkcji

Elektryczna przekładnia hybrydowa e-CVT 1.8

Wałbrzych

listopad 2018

Silnik benzynowy 2,0 l TNGA

Jelcz-Laskowice

wrzesień 2019

Silnik benzynowy 1,5 l TNGA

Jelcz-Laskowice

wiosna 2020

Elektryczna przekładnia hybrydowa e-CVT 1.5

Wałbrzych

2021

Toyota Motor Manufacturing Poland (TMMP)

TMMP posiada dwa zakłady zlokalizowane na Dolnym Śląsku. Fabryka w Wałbrzychu produkuje elektryczne przekładnie do niskoemisyjnych samochodów hybrydowych, współpracujących z silnikiem 1,8-litra, 1-litrowe silniki benzynowe oraz manualne i półautomatyczne skrzynie biegów. Jej obecne roczne możliwości produkcyjne sięgają 175 tysięcy elektrycznych przekładani do napędów hybrydowych, 258 tysięcy silników i 633 tysięcy skrzyń biegów.

Zakład w Jelczu-Laskowicach produkuje silniki benzynowe 1,5 l. Po uruchomieniu linii produkcyjnych nowych silników o pojemności 2,0 l i 1,5 l, zaprojektowanych w technologii TNGA, zdolności produkcyjne fabryki wyniosą 309 tysięcy jednostek napędowych rocznie.

Fabryki TMMP zaopatrują montownie samochodów Toyoty oraz Grupy PSA i firmy Lotus, prowadzone przez spółki europejskie: w Czechach, Wielkiej Brytanii, Francji, Turcji i Rosji oraz poza Europą: w Republice Południowej Afryki i Japonii.

Według danych polskiej Ambasady w Pekinie obroty towarowe Polski z Chinami osiągnęły w 2017 r. wartość 29 331 mln USD, zaś wartość chińskiego importu do Polski wzrosła o blisko 3,1 mld USD (w stosunku do 2016 r.). W 2017 r. nastąpiło również rozszerzenie typowej w relacjach handlowych z Chinami asymetrii. Polska importowała bowiem z Chin towary o wartości blisko 12-krotnie wyższej niż wartość polskiego eksportu do Chin. Wskutek tego deficyt dwustronnej wymiany towarowej powiększył się do rekordowego poziomu 24 721 mln USD.

Do najpopularniejszych towarów importowanych z Chin do Polski nadal należą w szczególności: telefony komórkowe, urządzenia komputerowe, części do urządzeń nadawczych oraz odbiorników radiowych i telewizyjnych, a także części i akcesoria do maszyn biurowych. Wyróżnić również należy zabawki i gry towarzyskie, sprzęt oświetleniowy, obuwie, walizy i teczki.

W przypadku znalezienia w Chinach zaufanego dostawcy import towarów do Polski w dalszym ciągu należy do opłacalnej gałęzi biznesu. Nadal bowiem produkcja wyrobów w Chinach jest relatywnie tania, a jakość produktów stale wzrasta. W związku z tym nie może dziwić fakt, iż coraz więcej polskich przedsiębiorców sprowadza towary z tamtejszego terytorium, celem dalszej odsprzedaży. Z drugiej zaś strony ich chińscy odpowiednicy szukają rynku zbytu pośród polskich konsumentów. Na gruncie tej ostatniej aktywności biznesowej wykształciła się kolejna sposobność do zarobku przez polskie przedsiębiorstwa. Dokładniej rzecz ujmując, chodzi tutaj o pośrednictwo pomiędzy chińskim dostawcą a krajowym nabywcą zmierzające do wyszukania odbiorcy dla chińskich towarów.

Jako że w takim przypadku pojawia się usługa oraz związane z nią wynagrodzenie od chińskiego kontrahenta, rodzi się pytanie, czy z takiego pośrednictwa na zarobek w postaci podatku VAT może liczyć również fiskus. Odpowiedź w jednym z najnowszych rozstrzygnięć (nr 0112-KDIL1-3.4012.82.2019.3.JN) uzyskał jeden z podatników VAT.

Wątpliwości podatnika

Jeden z przedsiębiorców postanowił zaimplementować do swojego przedmiotu działalności gospodarczej tzw. dropshipping. Model ten powszechnie funkcjonuje w ramach szeroko pojętego pośrednictwa w sprzedaży. W tym przypadku polegał on na pośrednictwie w aukcjach internetowych, czyli oferowaniu w imieniu chińskiego dostawcy określonych przedmiotów. Towary te miały zostać bezpośrednio wysłane na adres polskiego konsumenta po dokonaniu przez niego zakupu i płatności.

Polski podmiot w ramach swoich usług miał więc nawiązywać kontakt z zagranicznym dostawcą towarów i oferować mu usługę pośrednictwa handlowego. Dalej zaś dostawca zagraniczny przedstawiał listę produktów wraz z cenami i zlecał oferowanie produktów polskim klientom w jego imieniu, zastrzegając jednocześnie, że uiści prowizję dopiero po sprzedaży oferowanego przedmiotu.

Potwierdzenie takiego stanu rzeczy miało wynikać z regulaminu widniejącego na stronie internetowej polskiego przedsiębiorcy, za pośrednictwem której kojarzył oferty chińskich dostawców z potrzebami polskich odbiorców. Miało z niego wynikać w szczególności, że polski podmiot jest jedynie pośrednikiem, nie jest importerem towaru ani nie nabywa towaru na swoją rzecz.

Stanowisko podatnika

Polski przedsiębiorca stanął na stanowisku, że świadczona przez niego usługa nie będzie opodatkowana podatkiem VAT. Powołał się tutaj na przepisy rozdziału III ustawy o VAT określające miejsce opodatkowania przy świadczeniu usług. Precyzyjniej rzecz ujmując, przywołano art. 28b ust. 1 ustawy o VAT, który mówi, że miejscem świadczenia usług w przypadku świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej. Z reguły jest to miejsce, w którym zapadają istotne decyzje dotyczące zarządzania przedsiębiorstwem usługobiorcy.

Argumentacja skupiła się również na zasadzie terytorialności podatku od towarów i usług, zgodnie z którą opodatkowaniu w danym państwie podlegają tylko te czynności, które zostały uznane za wykonane w danym państwie. W tym wypadku określenie miejsca świadczenia determinuje miejsce opodatkowania. Określenie miejsca świadczenia jest szczególnie istotne w przypadku usług, których świadczenie odbywa się pomiędzy podmiotami z różnych państw. Miejsce świadczenia wskazuje bowiem państwo, w którym dana czynność winna zostać opodatkowana.

Zgodnie więc z przywołanymi przepisami podatnik stanął na stanowisku, że choć usługa pośrednictwa została fizycznie wykonana w Polsce, to miejsce jej opodatkowania wystąpi poza naszym krajem, co oznacza, że podatek VAT nie powinien zostać doliczony do ceny usługi.

Stanowisko organu

Rozstrzygnięcie organu okazało się pozytywne dla podatnika. Organ powołał się na te same regulacje prawne, które w swym uzasadnieniu przywołał podatnik. Stwierdzono zatem, że świadczone usługi nie będą podlegały opodatkowaniu w Polsce podatkiem VAT z uwagi na to, że usługobiorcy (dostawcy zagraniczni) będą podatnikami w rozumieniu art. 28a ustawy o VAT, a miejscem świadczenia (opodatkowania) usług – na podstawie art. 28b ust. 1 ustawy – będą kraje, w których dostawcy mają swoje siedziby (w tym przypadku Chiny).

Podsumowanie

Bez wątpienia orzeczenie organu jest korzystne dla podatników trudniących się pośrednictwem w sprzedaży dla zagranicznych kontrahentów. Powód jest już znany – usługa ta nie będzie podlegała opodatkowaniu na terytorium Polski, co oznacza brak obowiązku wykazania podatku VAT na wystawianej fakturze. Wiadomość ta jest zatem budująca dla przedsiębiorców trudniących się omawianym biznesem.

Warto przy tym zwrócić uwagę, że przedmiotowy model dropshippingu może być wykonywany zdalnie, a więc praktycznie z terytorium każdego państwa. Jeśli takim terytorium jest kraj, którego jurysdykcja podatkowa stosuje łagodne opodatkowanie e-usług podatkiem dochodowym, to przedmiotowa aktywność gospodarcza staje się jeszcze bardziej opłacalna.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Zmiany klimatu stały się faktem. Pod koniec ubiegłego roku opublikowany został Specjalny Raport IPCC „Global Warming of 1.5 ºC”. Szacuje się, że działalność człowieka spowodowała około 1,0°C wzrost globalnego ocieplenia powyżej poziomu sprzed rewolucji przemysłowej i jeśli nie podejmiemy żadnych szeroko okrojonych działań, wzrośnie do 2°C. Naukowcy nie mają złudzeń: trzeba dążyć do ograniczenia globalnego wzrostu temperatury do 1,5°C, w przeciwnym razie czeka nas katastrofa klimatyczna. Jakie konsekwencje dla człowieka niesie ze sobą to dodatkowe 0,5°C?

W raporcie IPCC wyraźnie podkreśla się konieczność natychmiastowej transformacji światowej gospodarki tak, aby ograniczyć wzrost globalnej temperatury. Ludzkość ma czas zaledwie do 2030 roku, by powstrzymać katastrofalne skutki zmiany klimatu. Tylko szybko i daleko idąca, holistyczna transformacja m.in. w przemyśle, zwłaszcza paliwowo-energetycznym, a także w infrastrukturze technicznej i transportowej pozwoli ograniczyć globalne ocieplenie. Już teraz ekstremalne zjawiska pogodowe – będące skutkiem zmian klimatu – powodzie, susza, wichury przestają być postapokaliptystyczną mrzonką, a stają się faktem. Faktem, który został poparty przez 91 naukowców z 40 krajów, którzy odpowiedzieli na ponad 42 tysiące komentarzy i poprawek ekspertów oraz przedstawicieli rządów.

Co jeśli…

Zdaniem badaczy pracujących nad raportem, transformacja światowych gospodarek musi być bezprecedensowa, aby uniknąć wzrostu temperatury o dodatkowe 0,5°C, które wywoła nieodwracalne konsekwencje. Czasu na wprowadzenie działań mających na celu wyhamowanie globalnego ocieplenia do poziomu 1,5°C mamy niewiele. Zaledwie dekadę. Działania, do których Strony Konwencji Klimatycznej zobowiązały się w Porozumieniu Paryskim nie wystarczą, aby osiągnąć ten cel. Są one jednak konieczne. Przy zatrzymaniu wzrostu temperatury na poziomie 1,5°C prawdopodobieństwo całkowitego zaniku lodu arktycznego latem będzie aż 10 razy mniejsze niż przy ociepleniu o 2°C, zaś wzrost poziomu morza będzie o 4-16 cm niższy – co odpowiada zmniejszeniu populacji narażonej na negatywne skutki tego procesu o około 10 mln osób. Jeśli nie unikniemy wzrostu temperatury o dodatkowe 0,5°C, skażemy na zagładę niemal wszystkie obszary występowania rafy koralowej. Ograniczenie wzrostu temperatury pozwoliłoby zachować 10-30% tych ekosystemów. Będzie to wymagać od ludzkości „szybkiej i dalekosiężnej” transformacji obejmującej całą światową gospodarkę. W jaki sposób?

Działania pozwalające ograniczyć globalne ocieplenie do 1,5°C bez przekroczenia tego progu lub z jego niewielkim przekroczeniem mogą być różnorodne, polegać na obniżaniu energochłonności gospodarki, zmniejszaniu wykorzystania zasobów środowiska, dekarbonizacji, zalesianiu, wychwytywaniu dwutlenku węgla, ale także powinny ograniczać emisję innych gazów cieplarnianych do poziomu 25-30 Gt ekwiwalentu CO2 jeszcze przed rokiem 2030, a do 2050 – do zera. Jeżeli te znaczące redukcje nastąpią po roku 2030, skutki ocieplenie powyżej 1,5°C będą nieodwracalne – dr inż. Krystian Szczepański, Dyrektor IOŚ-PIB.

Brak planu B

Zmiany klimatu to nie tylko przekształcenia na poziomie przyrodniczym, ale także zwiększenie liczby osób zagrożonych ekstremalnymi zjawiskami klimatycznymi czy ubóstwem nawet o kilkaset milionów. Zwiększenie polaryzacji między poszczególnymi regionami świata, niestabilność pogodowa, a w konsekwencji przełożenie tego wszystkiego na globalną ekonomię to nadchodząca przyszłość, która nie ominie również Polski.

Raport IPCC wskazuje, że ograniczenie ocieplenia do 1,5 stopnia jest trudne, wymagające współpracy międzynarodowej na wielu płaszczyznach, ale ciągle możliwe. Wskazane w nim alternatywne scenariusze to zbiór informacji niezbędnych decydentom do podjęcia decyzji dotyczących zmian klimatycznych. Wystarczy po nie sięgnąć i sukcesywnie, bezprecedensowo wdrażać, ponieważ jak dotychczas ludzkość nie stworzyła „planu B”.

Więcej informacji na temat zmian klimatu i sposobów adaptacji do ich skutków można znaleźć na stronie projektu Klimada 2.0, realizowanego przez Instytut Ochrony Środowiska: http://klimada2.ios.gov.pl.

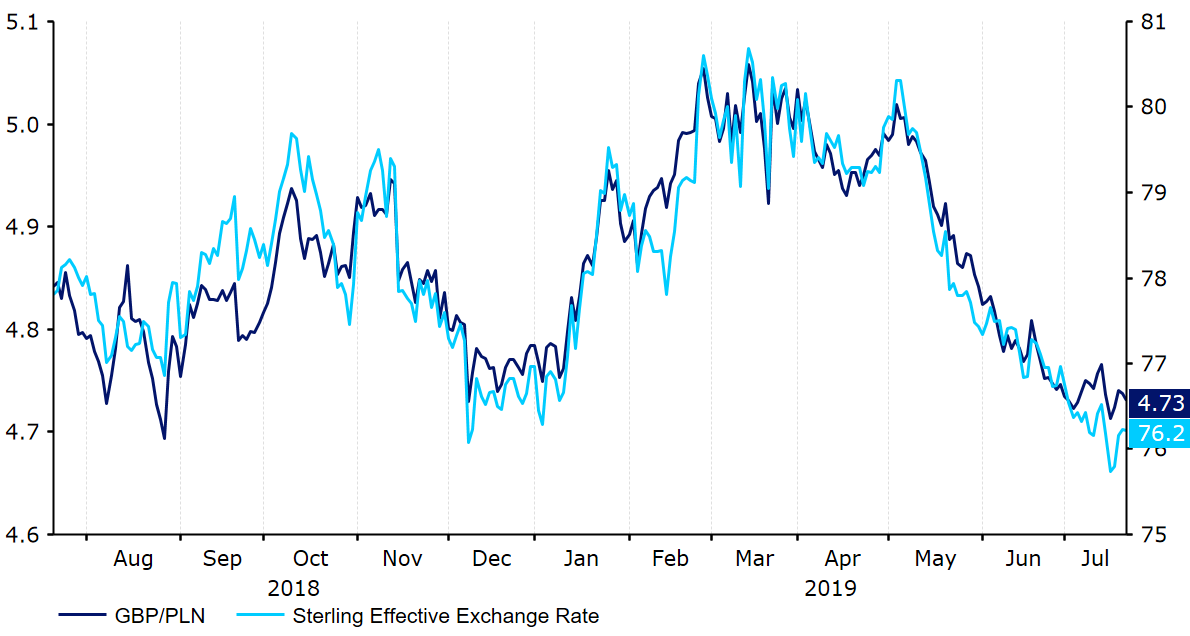

Nagłówki artykułów prasowych w Wielkiej Brytanii w ostatnich miesiącach były zdominowane przez rozwój sytuacji związanej z Brexitem. Czas teraz na spokojne podsumowanie ostatnich wydarzeń, analizę, jak i nowe prognozy.

Na początku warto przypomnieć kluczowe wydarzenia. Premier Theresa May nie zdołała przeforsować wynegocjowanej przez siebie umowy regulującej sytuację Wielkiej Brytanii po opuszczeniu Unii Europejskiej. May przegrała trzy głosowania w Izbie Gmin z rzędu, co znacznie zwiększyło obawy, że 31 października Wielka Brytania wyjdzie ze Wspólnoty bez podpisanego porozumienia.

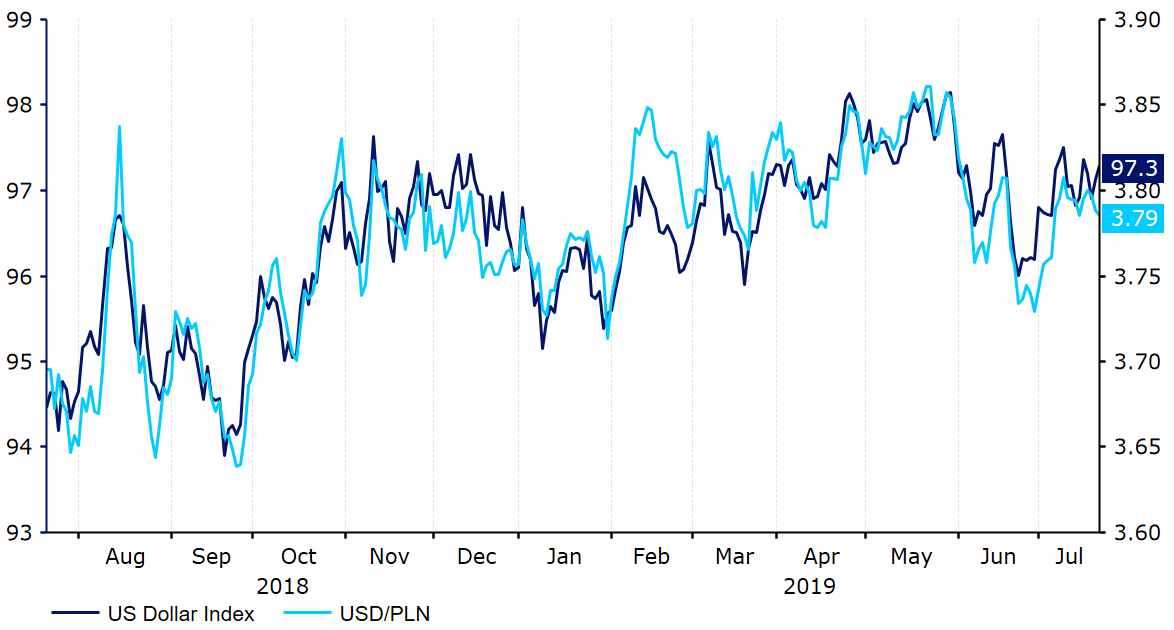

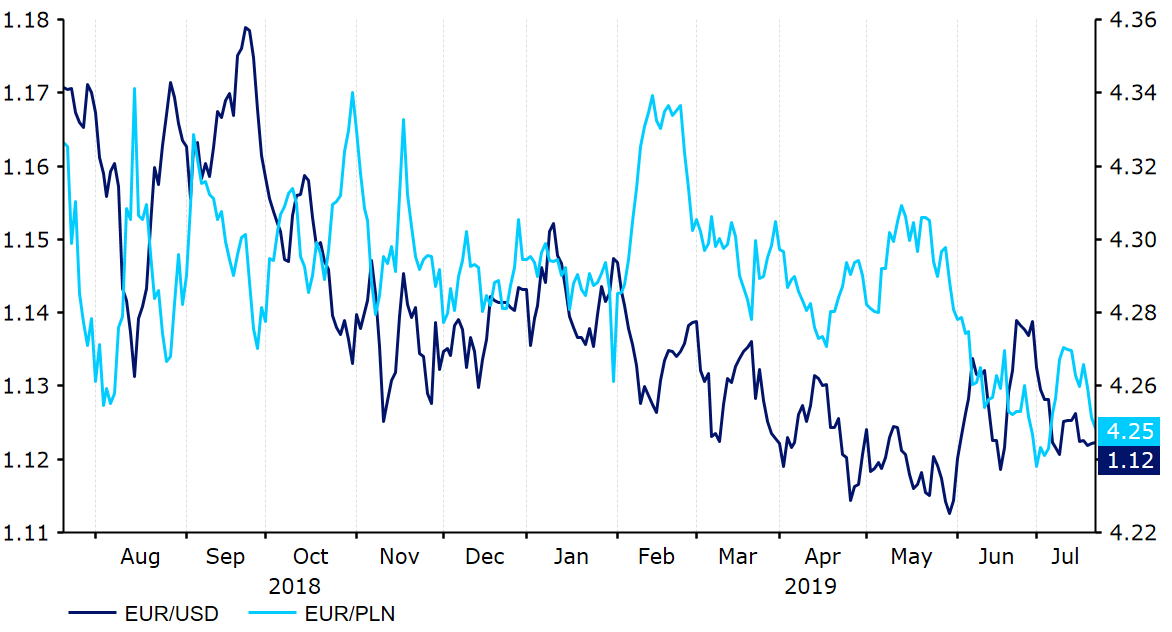

Niepewność związana z sytuacją Wielkiej Brytanii na przestrzeni ostatnich kilku miesięcy doprowadziła do wyraźnego osłabienia funta brytyjskiego w relacji do głównych walut i polskiego złotego. Tylko na przestrzeni ostatnich czterech miesięcy szterling osłabił się względem polskiego złotego o ponad 5%.

Kumulacja niepokoju co do kształtu Brexitu, słabszych danych z brytyjskiej gospodarki i rosnącej wyceny prawdopodobieństwa cięć stóp procentowych ze strony BoE doprowadziła kurs funta brytyjskiego ważony udziałem poszczególnych partnerów w handlu z Wielką Brytanią do najniższego poziomu od września 2017 roku.

Pod koniec listopada ubiegłego roku premier Wielkiej Brytanii, Theresa May, zdołała wynegocjować z Unią Europejską 585-stronicowy projekt umowy o wyjściu Zjednoczonego Królestwa ze Wspólnoty, czyli tzw. Withdrawal Agreement. Izba Gmin odrzuciła jednak wspomniany projekt w trzech osobnych głosowaniach. O ile podczas ostatniego głosowania w marcu przewaga głosów „przeciw” nad „za” była już wyraźnie mniejsza niż w przypadku poprzednich prób (porozumienie odrzucona przewagą 58 głosów), May wciąż nie zdołała przekonać większości w Izbie Gmin do swojej wersji porozumienia.

Polityczne przepychanki

Głównym problemem, który przebijał się w negocjacjach związanych z Brexitem była kwestia tzw. backstopu, na granicy Irlandii i Irlandii Północnej. „Backstop” stanowi mechanizm bezpieczeństwa, który ma zapobiec powstaniu „twardej” granicy między Irlandią a Irlandią Północną po Brexicie. W praktyce „backstop” zatrzymałby Wielką Brytanię w unii celnej na nieokreślony czas, czemu zdecydowanie sprzeciwiają się najbardziej zagorzali zwolennicy Brexitu w Izbie Gmin.

Przełamaniu impasu miały służyć rozmowy odbywające się pomiędzy dwoma największymi partiami politycznymi w Wielkiej Brytanii. Po stosunkowo krótkim czasie negocjacje między reprezentantami Partii Pracy oraz Konserwatystów upadły. Tym samym pozycja Theresy May jako premier Wielkiej Brytanii stała się niemożliwa do utrzymania, co ostatecznie doprowadziło do jej rezygnacji w maju.

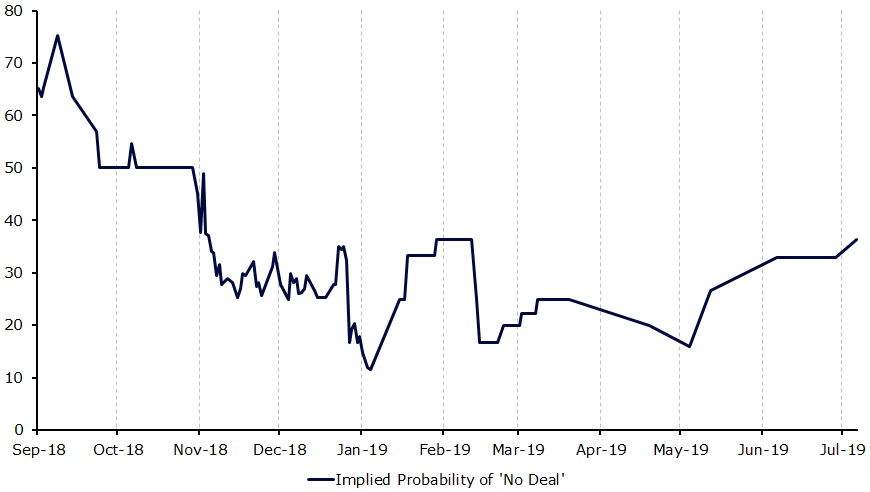

Od tego momentu uwagę rynków przykuwał wyścig o fotel lidera Torysów – a w konsekwencji, premiera Wielkiej Brytanii – którego zwycięzcą został były burmistrz Londynu oraz jedna z twarzy Brexitu, Boris Johnson. Perspektywa Johnsona jako szefa brytyjskiego rządu zdecydowanie nie sprzyjała uspokojeniu inwestorów i w okresie przed jego elekcją przyczyniła się do słabości funta brytyjskiego. Wśród wszystkich kandydatów na lidera Partii Konserwatywnej Johnson wydawał się najmniej przejęty ryzykiem Brexitu „bez umowy”, a także najmocniej opowiadał się za tym, że 31 października będzie ostatecznym terminem na wyjście Wielkiej Brytanii z Unii Europejskiej – z umową lub bez niej.

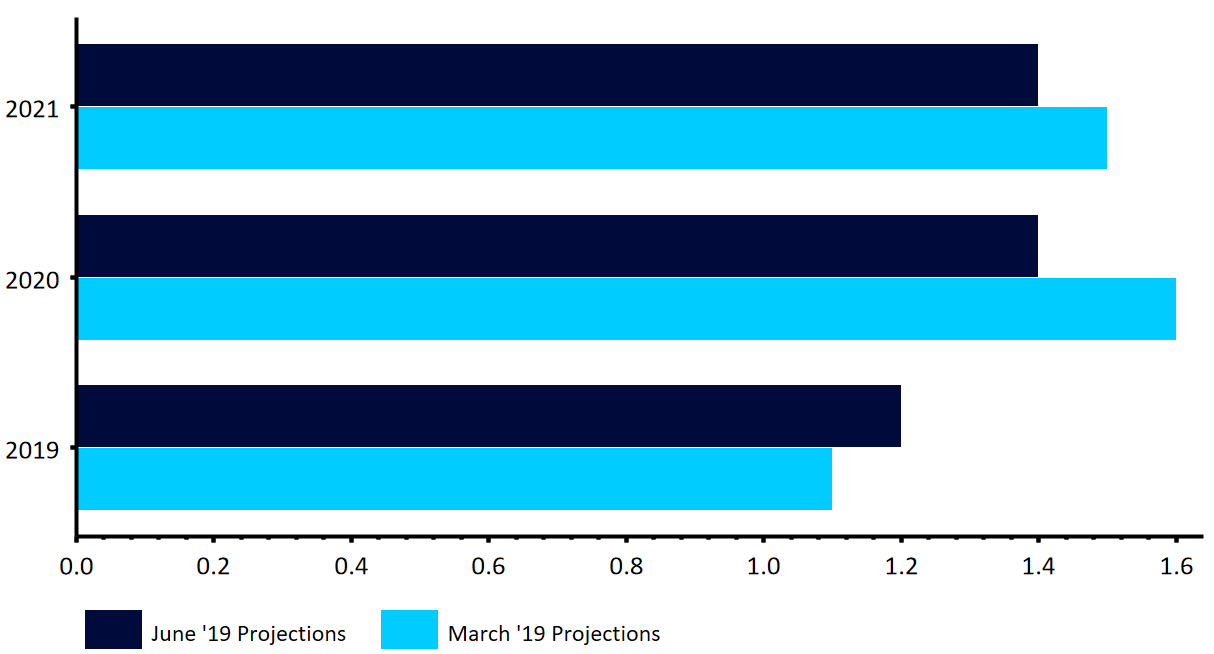

Wzrost niepokoju związanego z możliwością zmaterializowania się scenariusza Brexitu bez umowy znalazł odbicie w ostatnich wycenach bukmacherów, zgodnie z którymi obecnie szacowane prawdopodobieństwo „no dealu” wynosi ok. jeden do trzech, choć jeszcze kilka tygodni temu było to ok. 16%.

W jednym z indykatywnych głosowań Izba Gmin wprawdzie wyraźnie odrzuciła możliwość wyjścia z Unii Europejskiej bez podpisanego porozumienia, jednak należy podkreślić, że to oświadczenie z punktu widzenia prawa nie ma mocy wiążącej, a zatem istnieje rzeczywiste prawdopodobieństwo, że w październiku dojdzie do Brexitu bez umowy.

Kwestie gospodarcze

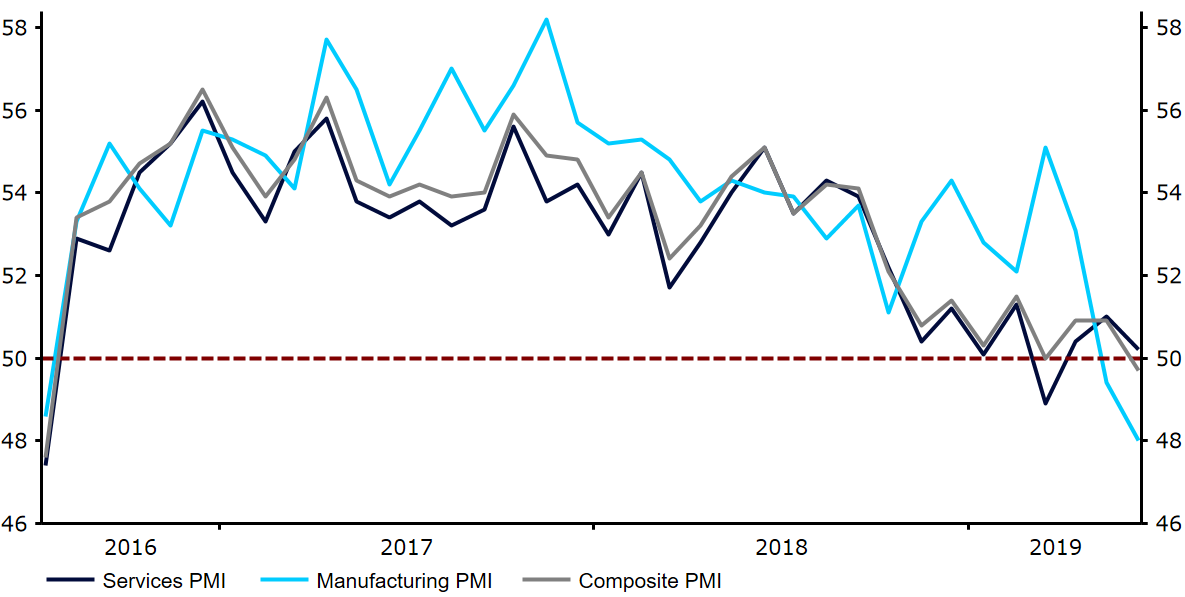

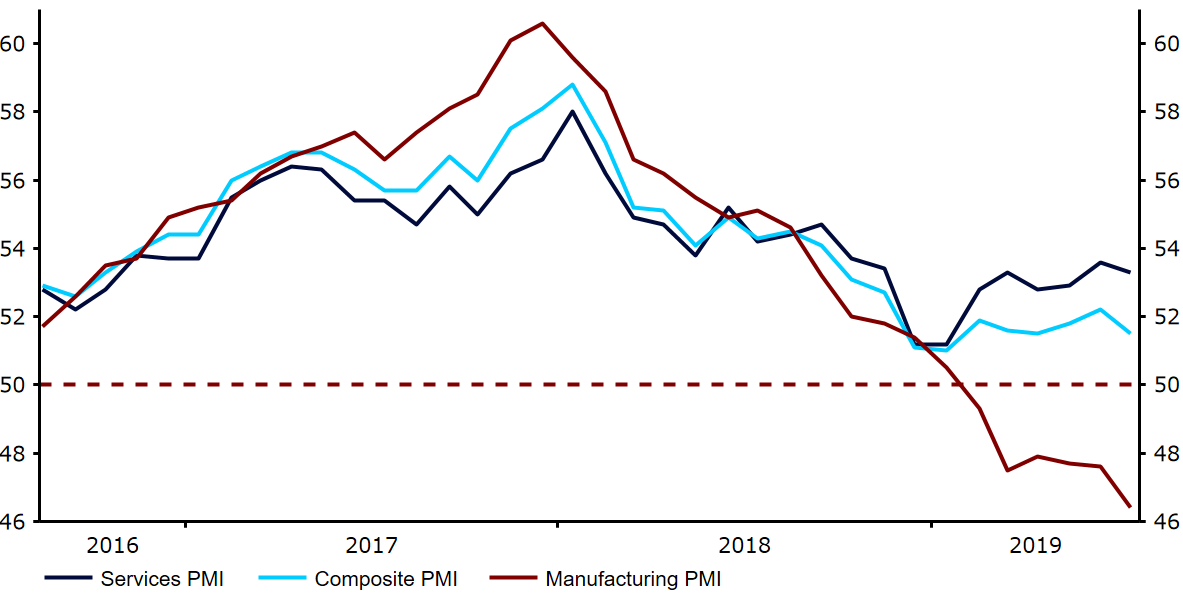

Zaczynamy wyraźniej dostrzegać wpływ, jaki niepewność polityczna związana Brexitem ma na aktywność biznesową i zaufanie konsumentów w Wielkiej Brytanii. Co prawda w pierwszym kwartale 2019 roku gospodarka Wielkiej Brytanii rosła w stosunkowo dobrym tempie (0,5% w ujęciu kwartalnym), aczkolwiek bazując na ostatnich odczytach wskaźników, w drugim kwartale tego roku powinniśmy spodziewać się spowolnienia.

Szczególnie słabe były ostatnie indeksy PMI opisujące aktywność biznesową. W ostatnim okresie pomiarów kluczowe indeksy wahały się wokół poziomu 50 – powyżej tej wartości mamy do czynienia z ekspansją sektora, wartości poniżej 50 oznaczają z kolei jego kurczenie się. Zbiorczy wskaźnik PMI dla Wielkiej Brytanii, czyli średnia ważona indeksów PMI dla sektora usług, budownictwa i przemysłu w czerwcu wyniósł 49,7. Tym samym po raz pierwszy od lipca 2016 roku, czyli miesiąca następującego bezpośrednio po ogłoszeniu wyniku referendum ws. Brexitu indeks spadł do wartości, która sugeruje załamanie aktywności. Obecnie Bank Anglii spodziewa się zerowego wzrostu gospodarczego w ujęciu kwartalnym w drugim kwartale 2019 roku, co oznacza ekspansję niższą o 0,2 p.p. w porównaniu z poprzednimi założeniami BoE.

Implikowane prawdopodobieństwo Brexitu bez umowy (wrzesień ’18-lipiec ’19)

Źródło: Bloomberg Data: 18/07/2019

Aktywność gospodarki Wielkiej Brytanii spada, a kwestia Brexitu pozostaje nierozwiązana dłużej niż powszechnie oczekiwano. Tym samym rynki finansowe przestały stawiać na zwrot w stronę bardziej restrykcyjnej polityki monetarnej ze strony Banku Anglii. W zamian coraz częściej mówi się o cięciu stóp procentowych przez BoE. Podczas ostatniego spotkania banku centralnego, które odbyło się w czerwcu, decydenci Banku Anglii po raz kolejny potwierdzili, że obecnie nie będą podejmować nowych działań w zakresie polityki monetarnej tylko obserwować dane napływające z brytyjskiej gospodarki. Decydenci podkreślali równocześnie, że dotychczasowe dane były zbieżne z ich oczekiwaniami z maja. Przewodniczący BoE, Mark Carney, potwierdził jednocześnie, że wzrosło prawdopodobieństwo tzw. Brexitu bez umowy.

Oczekujemy, że w sierpniu przy okazji publikacji raportu o inflacji, Bank Anglii obniży projekcje wzrostu gospodarczego, oraz potwierdzi, że luźniejsza polityka monetarna jest możliwa, jeśli porozumienie ws. Brexitu nie zostanie zaakceptowane. Warto podkreślić, że na przestrzeni ostatnich dwunastu miesięcy dynamika cen w Wielkiej Brytanii spadła. Wskaźnik cen CPI w maju spadł do 1,7% w ujęciu rocznym, czyli najniższego poziomu od ponad dwóch lat. Znalazł się on również znacznie poniżej 2-procentowego celu inflacyjnego Banku Anglii. W czerwcu odnotowaliśmy wzrost do poziomu 1,8%, nadal jednak jest to dość niski poziom.

Wskaźniki aktywności biznesowej PMI w Wielkiej Brytanii (2016-2019)

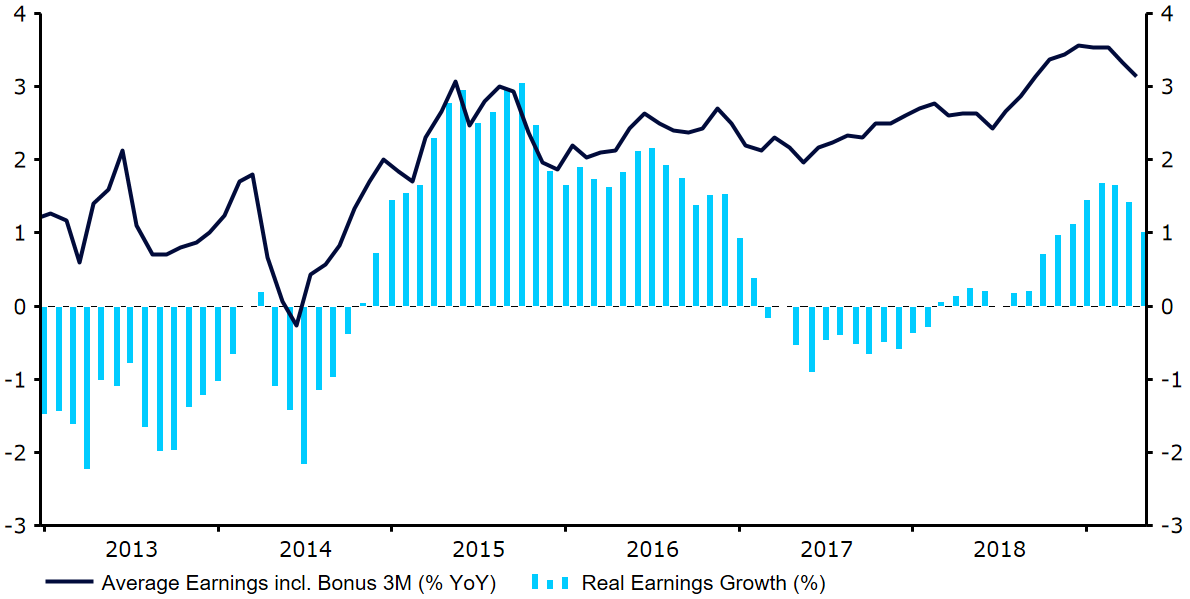

Zwracamy jednak uwagę na bardzo dobrą sytuację brytyjskiego rynku pracy, która kontrastuje z gorszymi informacjami z szerokiej gospodarki. Być może właśnie ze względu na sytuację na rynku pracy Bank Anglii zdecyduje się wrócić do sugerowania potrzeby „stopniowego” oraz „ograniczonego” podnoszenia stóp procentowych w prognozowanym okresie – oczywiście pod warunkiem, że w międzyczasie dojdzie do akceptacji umowy w kwestii Brexitu.

Stopa bezrobocia w Wielkiej Brytanii po raz kolejny spadła – na przestrzeni trzech miesięcy do maja wynosiła ona 3,8%. Jest to najniższy poziom od czterech dekad. Ponownie przyspiesza również wzrost wynagrodzeń, który obecnie wynosi ponad 3% w ujęciu nominalnym i nieco ponad 1% w ujęciu realnym – tym samym wskaźnik znajduje się blisko poziomu najwyższego od około dekady. Dynamika płac rośnie w dobrym tempie, co oznacza, że może wspierać wewnętrzną konsumpcję, a tym samym pozytywnie wpływać na wzrost PKB Wielkiej Brytanii.

Wzrost realnych wynagrodzeń w Wielkiej Brytanii (2013-2019)

Sądzimy, że do końca 2019 roku losy funta brytyjskiego będą zależały niemalże wyłącznie od tego, w jaki sposób rozwiązana zostanie kwestia Brexitu. O ile zauważamy dość istotny wzrost prawdopodobieństwa tzw. no dealu, pozostajemy optymistami względem perspektyw szterlinga.

Nasz scenariusz bazowy nadal zakłada, że Izba Gmin zgodzi się na podpisanie porozumienia z Unią Europejską przed 31 października. Jest jasnym, że większość posłów w niższej izbie sprzeciwia się Brexitowi bez umowy, podobne stanowisko zajmują zresztą głowy państw UE. Z coraz większym przekonaniem rozważamy jednak scenariusz, w którym do przełamania impasu będzie potrzebne rozpisanie kolejnych wyborów parlamentarnych w Wielkiej Brytanii.

Niemniej, sądzimy, że w kolejnych tygodniach brytyjska waluta może tracić. Każdy kolejny dzień bez pozytywnych informacji związanych z negocjacjami ws. Brexitu zbliża Wielką Brytanię do wyjścia z Unii Europejskiej bez porozumienia kształtującego przyszłe relację Zjednoczonego Królestwa ze Wspólnotą. „No deal” jest powszechnie uważany za najgorszy możliwy scenariusz dla brytyjskiej gospodarki, jak i dla funta. W przypadku realizacji tego scenariusza oczekiwalibyśmy wyprzedaży szterlinga, dochodzącej do poziomu między 5% a 10% w relacji do dolara amerykańskiego oraz wyprzedaży o zbliżonej, ale nieco mniejszej skali w parze z polskim złotym (dla którego taki scenariusz również nie byłby pozytywny).

Z drugiej strony, jakikolwiek scenariusz, który pozwoliłby na uniknięcie „no dealu” w naszym przekonaniu powinien wesprzeć brytyjską walutę i sprawić, że szterling zakończy 2019 rok jako jedna z najlepiej radzących sobie walut grupy G10. Jesteśmy jednak zmuszeni do obniżenia naszej dotychczasowej prognozy dla funta brytyjskiego, co ma odzwierciedlać odsunięcie Brexitu w czasie.

GBP/USD

GBP/EUR

GBP/PLN

Q3-2019

1,26

1,10

4,70

E-2019

1,32

1,15

4,90

Q1-2020

1,35

1,16

4,90

Q2-2020

1,37

1,18

4,95

E-2020

1,40

1,19

5,00

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

Za pośrednictwem Walutomatu wymieniono waluty o łącznej wartości 60 miliardów złotych. To imponująca kwota serwisu, który jest prekursorem polskiego rynku wymiany walut. Fenomenem platformy są na pewno minimalne spready, które na euro wyniosły średnio w 2019 zaledwie 37 pipsów.

Walutomat powstał w 2009 roku. Był pierwszym serwisem wymiany walut w Polsce i prawdopodobnie na świecie. Otworzył erę kantorów internetowych – branżę wartą obecnie kilkadziesiąt miliardów złotych rocznie.

– Dziś w Walutomacie zarejestrowało się ponad 318 tys. klientów, a serwis cały czas się rozwija, mimo rosnącej w kraju konkurencji.60 miliardów złotych naszego obrotu całościowego to suma, którą trudno sobie wyobrazić. To niemal 1/7 budżetu Polski. Przez lata Walutomat budował swoją markę i zaufanie i to procentuje – mówi Magdalena Jasnoch, Kierownik Marketingu i PR Walutomat.pl

Serwis funkcjonuje na zasadzie wymiany społecznościowej. Jest platformą pośredniczącą w wymianie między osobami o potrzebach walutowych. Użytkownicy sami ustalają kursy, a serwis w nie nie ingeruje. Od wymiany pobiera jedynie od 0,06 do 0,2 proc. prowizji. Wzrastającą popularność Walutomatu może tłumaczyć wprowadzenie nowych rozwiązań produktowych oraz bardzo niskie spready na platformie.

Marcin Rogalski

– Wraz z rosnącymi obrotami i większą liczbą klientów korzystających z naszej platformy wymiany walut, widzimy coraz lepsze oferty składane przez użytkowników – zyskują na tym wszyscy. Z naszej analizy wynika, że najlepsze oferty kupna i sprzedaży na Walutomacie są przeciętnie bliżej siebie niż miało to miejsce rok temu. Obecny średni spread na euro wynosi teraz zaledwie 37 pipsów, czyli 0,0037 zł – analizuje Marcin Rogalski, analityk danych Walutomatu.

Serwis Walutomat.pl założony został prawie 10 lat temu, w listopadzie 2009 roku. Dopiero kilka miesięcy później, w kwietniu 2010 roku, powstał następny serwis branżowy, oferujący wymianę walut – Internetowykantor.pl. Oba te poznańskie kantory należą teraz do jednego właściciela – spółki Currency One.

Według badań Kantar TNS1 aż 40% kupujących w sieci chce odbierać zakupy spożywcze w Paczkomatach® InPost. Innowacyjne maszyny w formie „Lodówkomatów” mogą być już niedługo dostępne w całej Polsce. Motorem napędowym dla rozwoju sieci maszyn może być zauważalna zmiana nawyków konsumenckich wynikająca m.in. z obowiązującego zakazu handlu w niedziele. Wygoda rozumiana jako dostępność usługi całą dobę oraz brak konieczności jechania do stacjonarnego sklepu motywuje do zakupów odpowiednio aż 75% oraz 72% kupujących online2.

“Odbiór zakupów spożywczych w Lodówkomatach InPost to zdecydowanie kolejny krok naszego rozwoju. Mamy opracowany i przetestowany system uzupełnienia naszych maszyn o funkcjonalność do odbioru żywności, napojów i mrożonek – takie pilotażowe programy prowadzimy już od 2018 roku. Technicznie jesteśmy zatem w pełni gotowi. Kluczowy jest teraz szybki rozwój oferty e-sklepów w zakresie produktów spożywczych – choć dynamika wzrostu tego segmentu jest wysoka, to nadal potrzeba większej skali. Dlatego bardzo zachęcamy naszych partnerów do inwestowania w sprzedaż online – co w kontekście niedziel wolnych od handlu wydaje się być doskonałą opcją dla konsumentów”– powiedział Rafał Brzoska, prezes InPost.

Liczba Paczkomatów® InPost (4800 urządzeń w Polsce) przekroczyła skalę placówek własnych Poczty Polskiej (46003). Tym samym sieć wygodnych i elastycznych punktów odbioru i nadania przesyłki w InPost jest doskonałą alternatywą dostępną w trybie 24h/7.

InPost – na mocy porozumienia o współpracy – rozpoczął również instalację Paczkomatów® InPost przy sklepach Dino i Lidl w całej Polsce oraz w Centrach Handlowych Auchan. Jeszcze w 2019 roku InPost uruchomi 3 nowoczesne sortownie w 7R Park Sosnowiec, 7R Park Warszawa oraz w parku logistycznym MLP Poznań West.

Paczkomaty® InPost są też najczęstszą oferowaną formą dostawy zakupów w sklepach internetowych wg raportu serwisu Furgonetka.pl. Aż 74% dużych sklepów oraz 44% małych i średnich oferuje dostawę do Paczkomatów® InPost. Średni koszt dostawy za ich pośrednictwem to 10 złotych w mniejszych i 9 złotych w dużych sklepach internetowych.

W tym roku InPost udostępnił nową aplikację mobilną na telefony pracujące pod kontrolą systemów iOS i Android. W ramach aplikacji użytkownicy mogą skorzystać bezpłatnie z usług, które obejmują m.in. statusy i śledzenie drogi przesyłek, dodatkowe powiadomienia, możliwość odbioru czy zapłaty za pobraniem.

We wrześniu 2018 roku InPost i KKR – amerykańska firma inwestycyjna – zawarły porozumienie gwarantujące 125 mln euro finansowania dla InPost w okresie 5,5 roku. Ponadto Advent International i InPost w latach 2018-2020 zainwestują nawet 250 mln zł w infrastrukturę paczkomatową oraz rozwój usług kurierskich.

Według raportu Gemius E-commerce w Polsce w 2019 roku:

Aż 52% kupujących w Internecie deklaruje Paczkomaty® jako najczęściej wybieraną formę dostawy towaru. Oznacza to wzrost popularności usługi wśród internatów o 4 punkty procentowe w porównaniu do wyników raportu za 2018 rok.

Usługi kurierskie InPost zyskały na popularności – zanotowały przyrost wskazań o 5 punktów procentowych wobec 2018 roku i utrzymały trzecie miejsce wśród najchętniej wybieranych firm kurierskich w Polsce. Wyprzedziły m.in. Pocztex (Pocztę Polską) oraz światowych potentatów, takich jak GLS, UPS i FedEx.

Ponadto, aż 61% badanych deklaruje, że usługa InPost najbardziej zachęcają ich do zakupów przez Internet – jest to wzrost o 6 punktów procentowych więcej z roku na rok.

InPost notuje jeden z najwyższych wskaźników zadowolenia klientów NPS (styczeń 2019, ankieta wysyłana do klientów po wykonaniu usługi):

Enefit Green, spółka zależna Grupy Eesti Energia, zajmująca się wytwarzaniem energii ze źródeł odnawialnych, wytworzyła 626 GWh energii elektrycznej w pierwszym półroczu 2019 r. To o 449 GWh więcej niż rok wcześniej, co stanowi trzyipółkrotny wzrost. Taka ilość wystarczyłaby na zasilenie przez cały rok blisko 210 tys. gospodarstw domowych o statystycznym zużyciu energii.

Wykładniczy wzrost wytwarzania energii przez Enefit Green był możliwy m.in. dzięki przejęciu farm wiatrowych Nelja Energia w maju 2018 r. Aavo Kärmas, prezes zarządu Enefit Green, oświadczył, że do osiągnięcia tak wysokiego wolumenu produkcji w I półroczu 2019 r. przyczyniły się doskonałe warunki wiatrowe na początku roku oraz niezawodność jednostek wytwórczych.

– Rok 2019 zaczął się rekordowo silnymi i stałymi wiatrami, które ogromnie przyczyniły się do produkcji Enefit Green w ciągu pierwszych sześciu miesięcy. Ponadto wszystkie zbudowane przez nas w ubiegłym roku elektrownie słoneczne działają z bardzo wysoką sprawnością. Na przykład instalacja energii odnawialnej na wyspie Ruhnu [Estonia] osiągnęła pożądaną wydajność jeszcze przed nadejściem lata i 50% energii elektrycznej na wyspie pochodzi ze źródeł odnawialnych – stwierdził prezes Kärmas.

Wzrost wytwarzania energii odnawialnej przez Enefit Green pozwoli zrealizować cel, jaki przyjęła Eesti Energia, deklarując wytwarzanie 45% elektryczności ze źródeł odnawialnych i alternatywnych do 2023 r. Przyczyni się do tego także ostatnia inwestycja Spółki w zakup 20 farm fotowoltaicznych w Polsce, o łącznej mocy 19,15 MW. Enefit Green rozważa także budowę nowej farmy wiatrowej w pobliżu miasteczka Risti w zachodniej części Estonii.

Enefit Green jest spółką zależną Eesti Energia. Działa w obszarze energetyki odnawialnej wytwarzając energię elektryczną z wiatru, wody i energii słonecznej. Do produkcji energii elektrycznej i cieplnej stosuje także biomasę oraz zmieszane odpady komunalne. Dzięki przyjętej strategii inwestycyjnej spółka Enefit Green posiada najbardziej zróżnicowany portfel wytwórczy wśród wszystkich producentów energii ze źródeł odnawialnych prowadzących działalność w krajach bałtyckich.

„Rezerwa Federalna ma dużo większe pole do obniżek stóp procentowych w porównaniu z Europejskim Bankiem Centralnym, a w zasadzie w porównaniu ze wszystkimi pozostałymi bankami grupy G10” – uważają eksperci Ebury. To ma istotny wpływ na ich przewidywania dotyczące zmian kursów kluczowych par walutowych, tj. EUR/USD, GBP/USD i USD/PLN.

Od początku czerwca dolar amerykański osłabił się w relacji do głównych walut i polskiego złotego. Za pogarszającym się sentymentem względem USD stał wzrost rynkowej wyceny prawdopodobieństwa agresywnych obniżek stóp procentowych ze strony Rezerwy Federalnej w 2019 roku.

Od czasu ostatniej podwyżki stóp procentowych Rezerwy Federalnej, która miała miejsce w grudniu ubiegłego roku, retoryka decydentów z FOMC uległa zmianie o 180 stopni. Oczekiwania członków amerykańskiego banku centralnego zmieniły się m.in. w obliczu presji politycznej wywieranej na Fed przez prezydenta Trumpa. Jeszcze na początku roku decydenci sygnalizowali możliwość kolejnych podwyżek. Obecnie członkowie FOMC sugerują, że podczas lipcowego spotkania Rezerwy Federalnej dojdzie do pierwszego cięcia stóp procentowych od ponad dekady. Podczas czerwcowego spotkania Fed niemal jednoznacznie wskazał na plany obniżek, wyrażając obawy w związku z ostatnią eskalacją konfliktu na linii USA-Chiny.

Zarys szerszego kontekstu

Negocjacje handlowe między Chinami i USA wydawały się przebiegać dość dobrze aż do maja, kiedy to prezydent Trump dość nieoczekiwanie podniósł cła na równowartość 200 mld USD chińskiego eksportu z dotychczasowych 10% aż do 25%. Chiny odpowiedziały na ten ruch, również nakładając dodatkowe opłaty na amerykańskie dobra. Pod koniec czerwca podczas spotkania grupy G20 w Osace głowy obu państw zgodziły się na tymczasowe „zawieszenie broni”. Padła również obietnica powrotu do negocjacji. Od dłuższego czasu wyrażamy opinię, że w bliżej nieokreślonej przyszłości Stany Zjednoczone powinny raczej podpisać umowę z Chinami. Niedawne spotkanie G20, podczas którego liderzy USA i Chin zgodzili się powstrzymać od dalszych modyfikacji ceł wydaje się sprzyjać temu, aby taka umowa została podpisana w nadchodzących miesiącach.

W obliczu rosnącej niepewności w handlu międzynarodowym, przewodniczący Rezerwy Federalnej, Jerome Powell, w czerwcu stwierdził, że „pojawiają się coraz silniejsze argumenty przemawiające za nieco bardziej akomodatywną polityką monetarną”, a sami decydenci „będą działać w sposób, który jest odpowiedni” w celu utrzymania ekspansji w gospodarce USA.

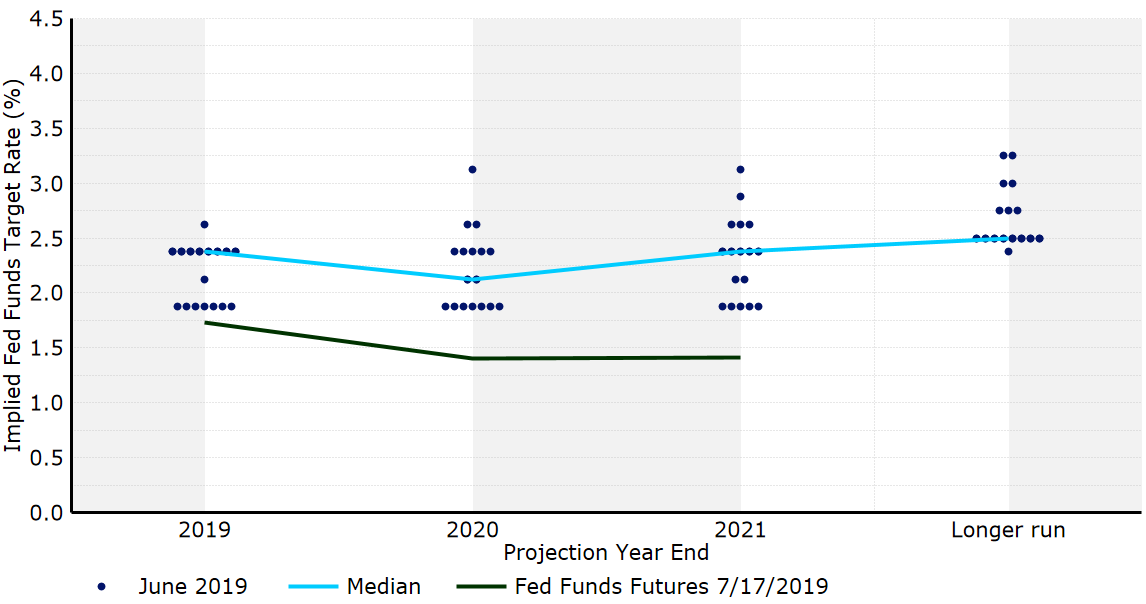

Z oświadczenia Rezerwy Federalnej zniknęło też odniesienie dotyczące „cierpliwości”, co sugeruje, że bank centralny jest gotowy do działania. Jeszcze bardziej istotnym jest nowy „dot plot” FOMC, w którym po raz pierwszy widać, że duża grupa decydentów popiera cięcie stóp procentowych w 2019 roku. Obecnie 8 z 17 członków komitetu oczekuje niższych stóp procentowych w tym roku, a aż 7 z nich spodziewa się więcej niż jednego cięcia o 25 punktów bazowych. O ile mediana „dotów” dla 2019 roku pozostała niezmieniona, to już w przypadku 2020 roku spadła, sugerując, że większość decydentów spodziewa się niższych stóp procentowych. To znacząca zmiana w relacji do oczekiwań z marca.

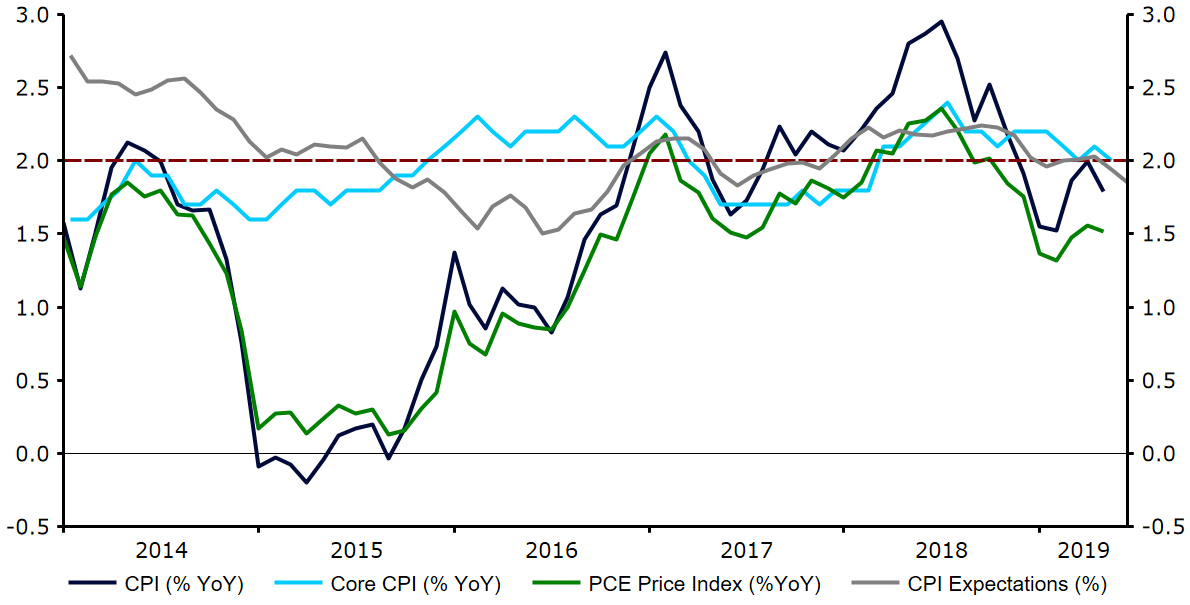

Zmiana oczekiwań FOMC względem polityki monetarnej wydaje się mieć wiele wspólnego z brakiem widocznej presji inflacyjnej w gospodarce USA. Przez ostatnie sześć miesięcy kluczowy wskaźnik inflacji CPI w Stanach Zjednoczonych nie przekraczał poziomu 2%, natomiast w maju wskaźnik PCE, który przy podejmowaniu decyzji uwzględnia Rezerwa Federalna, znalazł się na poziomie 1,5%, a więc zdecydowanie poniżej celu inflacyjnego.

Warto również zwrócić uwagę na spadek oczekiwanego poziomu inflacji, mierzonego wskaźnikiem „5 year, 5-year Forward Inflation Expectations Rate”. Ostatnio spadł on do najniższego poziomu od ponad dwóch lat. Niemniej, trzeba też powiedzieć, że inflacja bazowa w USA, czyli wskaźnik cen nieuwzględniający zmian cen najbardziej zmiennych komponentów – żywności i energii – utrzymuje się na poziomie 2-procentowego celu inflacyjnego Rezerwy Federalnej lub powyżej.

Z uwagi na dobrą sytuację na amerykańskim rynku pracy, a zwłaszcza ze względu na wysokie tempo wzrostu wynagrodzeń, inflacja nie powinna wyraźnie spadać. Mimo wzrostu zewnętrznych ryzyk, które grają na niekorzyść sytuacji gospodarczej w USA, Fed nadal dość optymistycznie wyraża się na temat stanu amerykańskiej gospodarki. Niepokój decydentów z FOMC w ostatnim czasie opierał się głównie na napięciach w handlu międzynarodowym. W pierwszym kwartale 2019 roku gospodarka Stanów Zjednoczonych w ujęciu zanualizowanym rosła o 3,1%. Aczkolwiek należy podkreślić, że tak wysokie tempo ekspansji wynika w dużej części z wpływu czynników tymczasowych, czyli z wyższych dochodów z eksportu oraz ze wzrostu zapasów przedsiębiorstw, a nie z rosnącego popytu wewnętrznego. Natomiast w drugim kwartale 2019 roku niemal na pewno doszło do spowolnienia dynamiki PKB USA.

Niepewność wynikająca z nierozwiązanych konfliktów w handlu międzynarodowym zaczyna przekładać się na aktywność biznesową w Stanach Zjednoczonych. Wskaźnik ISM kluczowych indeksów aktywności PMI dla sektorów innych niż przemysł w czerwcu spadł do poziomu 55,1, co jest jego najniższą wartością od blisko dwóch lat. Ostatnie rozczarowania danymi z amerykańskiej gospodarki dobrze obrazuje indeks zaskoczeń ekonomicznych Citi, który od połowy lutego pozostaje ujemny. Wskaźnik GDPNow Banku Rezerwy Federalnej z Atlanty sugeruje z kolei, że w drugim kwartale bieżącego roku gospodarka USA urosła zaledwie o 1,6%.

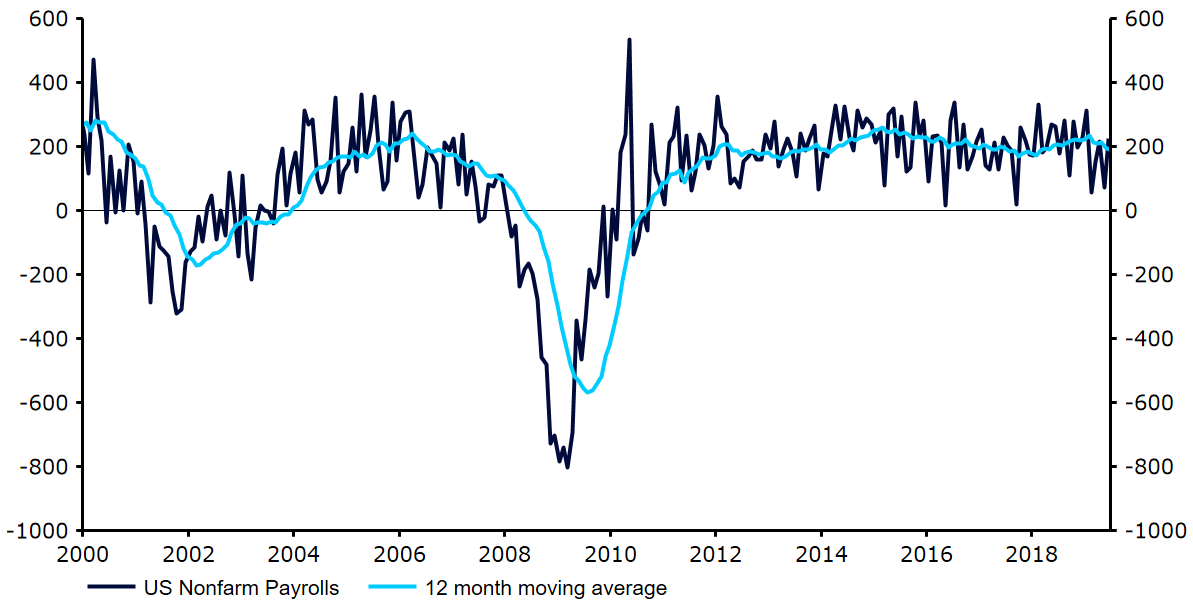

Jednocześnie uważamy jednak, że Stanom Zjednoczonym nie grozi w najbliższych kwartałach recesja, ani nawet znaczące spowolnienie gospodarcze. Tempo wzrostu wynagrodzeń w ujęciu rocznym co prawda nieco zmalało od lutego, kiedy to wskaźnik był najwyższy od dekady, aczkolwiek nadal pozostaje stosunkowo wysokie jak na standardy gospodarek rozwiniętych. Poziom kreacji miejsc pracy w czerwcu okazał się lepszy niż oczekiwał konsensus – wyniósł 224 tys. miejsc pracy. Średnia krocząca z ostatnich 12 miesięcy co prawda znowu spadła poniżej poziomu 200 tys., a zatem jest najniższa od kwietnia 2018 roku. Niemniej, naszym zdaniem nadal jest to poziom znacznie wyższy od tego, który uzasadniałby rozpoczęcie długotrwałego cyklu luzowania polityki monetarnej.

Zmiana zatrudnienia w sektorach pozarolniczych w USA (2000-2019)

Po czerwcowym spotkaniu FOMC jasnym jest, że dyskusja wśród decydentów przeszła od kwestii, czy należy ciąć stopy procentowe na to, w jakim tempie i w jakim stopniu luzować politykę monetarną. Kontrakty „fed funds futures” pokazują, że rynki finansowe w pełni wyceniają obniżkę stóp procentowych w lipcu, oczekują również dwóch dodatkowych cięć do końca 2019 roku. Nasze dość optymistyczne spojrzenie na przyszłość światowego handlu oznacza, że wycena tak agresywnego cyklu luzowania polityki monetarnej w naszej ocenie jest przesadna. Żeby uzasadnić tak gwałtowną zmianę status quo musielibyśmy zaobserwować istotne pogorszenie sytuacji w gospodarce światowej, lub istotną, negatywną zmianę sytuacji w negocjacjach handlowych na linii USA-Chiny.

Niemniej, na ten moment Fed jednak wskazuje wyraźnie, że kolejna zmiana w poziomie stóp procentowych będzie obniżką. Jesteśmy zdania, że ścięcie stóp Rezerwy Federalnej podczas lipcowego spotkania jest obecnie nieuniknione. Niemniej, jak już wspominaliśmy, nie uważamy, żeby warunki makroekonomiczne sprzyjały agresywnemu luzowaniu polityki monetarnej. Naszym zdaniem rynki zbyt wiele uwagi przywiązują do możliwości obcięcia stóp procentowych o 50 punktów bazowych, czyli scenariusza, który w naszej opinii oparty jest na wyrywkowo potraktowanym komentarzu Jerome’a Powella z czerwcowego spotkania FOMC. Uważamy raczej, że po obniżce stóp w lipcu Rezerwa Federalna wstrzyma się przed kolejnymi działaniami i zacznie obserwować i oceniać dane makroekonomiczne napływające z USA. Naszym zdaniem dopiero wtedy decydenci zdecydują o tempie i czasie, w którym należałoby dokonać kolejnych cięć.

Czego należy się spodziewać?

Sądzimy jednak, że Rezerwa Federalna ma dużo większe pole do obniżek stóp procentowych w porównaniu z Europejskim Bankiem Centralnym, a w zasadzie w porównaniu ze wszystkimi pozostałymi bankami grupy G10. Tym samym utrzymujemy naszą prognozę zakładającą deprecjację USD w relacji do głównych walut i polskiego złotego. Uważamy, że kurs EUR/USD powinien stopniowo rosnąć, żeby pod koniec 2019 roku osiągnąć poziom 1,16, wzrastając do poziomu 1,18 pod koniec 2020 roku. Uwzględniając naszą prognozę dla pary USD/PLN, spodziewamy się również osłabienia dolara amerykańskiego w relacji do polskiego złotego.

EUR/USD

GBP/USD

USD/PLN

Q3-2019

1,15

1,26

3,70

E-2019

1,15

1,32

3,70

Q1-2020

1,16

1,35

3,65

Q2-2020

1,16

1,37

3,60

E-2020

1,18

1,40

3,60

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

Ebury na drugim miejscu w rankingu Bloomberg

Analitycy Ebury zajęli drugie miejsce w rankingu prognoz agencji Bloomberg w II kwartale 2019 r. Zarówno EUR/USD jak i USD/CNY znajdują się wśród par walutowych, w przypadku których konkurencja w rankingu prognoz agencji Bloomberg jest najbardziej zacięta. W przypadku kursu EUR/USD prognozy zespołu Ebury w ostatnim II kwartale 2019 r. okazały się lepsze od prognoz 64 konkurencyjnych zespołów, tym samym analitycy Ebury pokonali zespoły analityczne największych banków komercyjnych i inwestycyjnych świata. W przypadku pary USD/CNY analitycy Ebury okazali się lepsi od 44 zespołów prognostycznych.

Młodzi funkcjonują na rynku pracy z większym dynamizmem niż którekolwiek pokolenie przed nimi. Częste zmiany zatrudnienia, niestabilna sytuacja zawodowa i konieczność nieustannego rozwoju – obawy przed wypaleniem zawodowym (ang. fear of burning out) pojawiają się na długo zanim pracownik zacznie faktycznie je odczuwać.

Wypalenie zawodowe nie jest nowym zjawiskiem, jednak obecnie funkcjonuje na niespotykaną dotychczas skalę. „Wywodzi się to poniekąd z charakteru życia zawodowego preferowanego przez pokolenia końca alfabetu – określane jako Y i Z. Millenalsi wysoko stawiają możliwości rozwoju i spełniania się, również poza pracą, oraz liczą na ciągłe kreatywne wyzywania. Nie wykazują przywiązania do jednego miejsca pracy w takim stopniu jak chociażby ich rodzice. Te ciągłe poszukiwania są dla nich męczące i wypalające.” – mówi Jolanta Samul Kowalska, Managing Director w Morgan Philips Group Polska. „Mamy do czynienia z wykształconymi, młodymi ludźmi, którzy mieli plan ukończenia wymarzonych studiów i zdobycia pracy, która będzie jednocześnie ich pasją. Tymczasem na rynku pracy zastali zajęcia poniżej ich oczekiwań, bez stabilnych warunków zatrudnienia lub wyraźnej ścieżki rozwoju. Z drugiej strony są obecni w sieci 24/7 i oglądają idealne życia ich rówieśników w social media. Bez dużej dozy dystansu, nie będą potrafili skutecznie zapanować nad tym, co rzeczywiste i osiągalne, a co powinno pozostać w strefie marzeń. To może prowadzić do frustracji.”

Wyzwania dla pracodawców

Dla pokolenia obecnych 25-35-latków ważne jest nieustanne dostarczanie bodźców do rozwoju – zarówno w pracy, jak i w życiu prywatnym. Jeżeli pracownik będzie postrzegać stojące przed nim perspektywy zawodowe jako niewystarczające, może on zacząć odczuwać wypalenie zawodowe niemal od początku swojej obecności w firmie. Perspektywa wykonywania nużącej i nierozwijającej pracy negatywnie wpływa na psychikę, co może doprowadzić do problemów zawodowych a w konsekwencji wykluczenia młodego pracownika z rynku pracy. Nie da się oczywiście zrezygnować ze wszystkich powtarzalnych elementów i całkowicie od nowa zbudować systemu pracy, jednak zmniejszenie ilości wielogodzinnych spotkań i rutynowych zadań będzie miało pozytywne przełożenie na młodych pracowników. „W firmach pojawiają się różne pomysły na zmianę sytuacji. Popularna staje się grywalizacja i wykorzystywanie wirtualnych narzędzi do uatrakcyjnienia zadań. Zamiast wpatrywania się w niekończące się tabelki w excelu – wyzwanie do rozwiązania. Samodzielnie lub w grupie. Takie zadania nieraz pojawiają się już na etapie rekrutacji. Pomocne są także benefity pozapłacowe, w ramach których pracownik może skorzystać z kursów językowych, szkoleń z wystąpień publicznych czy warsztatów, podczas których w wolnym czasie rozwinie swoje umiejętności. Dodatkowe impulsy, które zachęcają do oderwania się od ekranu smartfona i poznania czegoś nowego.” – dodaje ekspertka.

Pracownicy urodzeni po 1985 roku są postrzegani przez pracodawców jako otwarte na pracę w grupie i łatwo nawiązujący międzypokoleniowe relacje partnerskie. Nie poszukują mentorstwa w stylu szef – podwładny, a dyskusji i wzajemnego szacunku w pracy. Jeżeli zderzą się z silnie zhierarchizowanymi strukturami, w których ich głos jest niesłyszalny, bez żalu porzucą takie miejsce i będą szukać czegoś bardziej odpowiadającego ich oczekiwaniom. Warto mieć na uwadze, że młode pokolenia coraz rzadziej wskazują pieniądze jako istotny motywator do pozostania w firmie. Równie ważnymi czynnikami jest przyjazna atmosfera i ogólna kultura pracy oraz elastyczność zatrudnienia. W raporcie 2018 Deloitte Millennial Survey aż 43% ankietowanych zadeklarowało chęć zmiany pracy w ciągu najbliższych 2 lat. „To duży problem dla firm – mówimy o prawie 10 milionach pracowników w samej Polsce, wielu z nich na stanowiskach wyższego szczebla i kadry menadżerskiej. Jeśli firmy nie będą w stanie w zdecydowany sposób zareagować na oczekiwania pracowników, będą skazane na niekończące się zmiany personalne i procesy rekrutacyjne, a w dłuższej perspektywie utratę wartościowych kandydatów.”

Polska Agencja Rozwoju Przedsiębiorczości prowadzi w tym roku cztery konkursy w ramach popularnych „Bonów na innowacje dla małych i średnich przedsiębiorstw”. Przedsiębiorca może uzyskać łącznie nawet 900 tys. zł dofinansowania na opracowanie innowacyjnego produktu lub procesu we współpracy z jednostkami naukowymi oraz jego wdrożenie.

Bony na innowacje to jeden z najbardziej przystępnych mechanizmów wspierana innowacyjności. Działanie ma na celu stymulowanie współpracy świata nauki z przedsiębiorcami poprzez finansowanie usług dla mikro-, małych i średnich przedsiębiorstw realizowanych przez jednostki naukowe. O wsparcie na tworzenie lub rozwój innowacyjnych produktów lub procesów można się starać w ramach konkursu, który został skrojony na miarę potrzeb, zwłaszcza mniejszych firm.

– Bony to oferta o charakterze dwuetapowym. W pierwszym przedsiębiorcy mogą ubiegać się o dofinansowanie usług jednostek naukowych na opracowanie innowacyjnego produktu lub procesu. Po zrealizowaniu takiego projektu z sukcesem – czyli formalnie, po zaakceptowaniu przez PARP wniosku o płatność końcową – przedsiębiorcy mogą wnioskować, w drugim konkursie, o środki na wdrożenie opracowanych już rozwiązań – mówi Anna Forin, dyrektor Departamentu Usług Proinnowacyjnych.

Opracowanie innowacji

Do 28 listopada br. PARP będzie przyjmować wnioski o dotacje w „Bonach na innowacje dla MŚP” – etap 1 usługowy.

Przedsiębiorcy mogą uzyskać maksymalnie 340 tys. zł dofinansowania na usługi jednostek naukowych, które pomogą w opracowaniu nowego lub w znaczącym ulepszeniu dotychczasowego produktu lub procesu. Wsparciem może być objęty, zarówno wyrób czy usługa, jak i technologia lub nowy projekt wzorniczy. Minimalny wkład własny przedsiębiorcy to 15 proc. całkowitego kosztu projektu.

Nabór został podzielony na cztery rundy – każda trwa ok. dwa miesiące. Pozwoli to Agencji na bieżącą ocenę projektów i przygotowywanie umów z firmami rekomendowanymi do wsparcia. Wnioski można składać wyłącznie poprzez Generator wniosków na stronie internetowej PARP.

Bony na innowacje MŚP – konkurs na usługi

Termin składania wniosków: 20 marca – 28 listopada 2019 r.

Pula środków w konkursie ogólnym: 50 mln zł

Pula środków w konkursie dedykowanym dostępności: 5 mln zł

Maksymalne wsparcie jednego projektu: 340 tys. zł

Wdrożenie innowacji

PARP przeznaczyła 25 mln zł na dofinansowanie wdrożenia w przedsiębiorstwach innowacji technologicznych (produktowych lub procesowych). Ze wsparcia mogą skorzystać wyłącznie mikro-, mali i średni przedsiębiorcy, którzy z powodzeniem zakończyli projekt w etapie usługowym Bonów na Innowacje dla MŚP.

Nabór wniosków w ramach konkursu „na wdrożenie innowacji” trwa od 17 kwietnia br., a aplikacje będzie można składać do 7 stycznia 2020 r. Maksymalna wartość dofinansowania wdrożenia innowacji dla jednego projektu to 560 tys. zł. Jednak, wartość wkładu własnego przedsiębiorcy zależy od jego statusu (mały, średni) oraz miejsca wdrożenia innowacji. Podobnie, jak w przypadku etapu pierwszego, wnioski będą przyjmowane w czterech rundach.

Termin składania wniosków: 17 kwietnia 2019 r. – 7 stycznia 2020 r.

Pula środków w konkursie ogólnym: 20 mln zł

Pula środków w konkursie dedykowanym dostępności: 5 mln zł

Maksymalne wsparcie jednego projektu: 560 tys. zł (w zależności od statusu przedsiębiorcy i miejsca wdrożenia projektu)

Premiowana dostępność

Poza konkursami ogólnymi, zarówno usługowymi, jak i inwestycyjnymi,, w tym roku równolegle prowadzone są konkursy na dofinansowanie projektów wpisujących się w realizację rządowego programu Dostępność Plus. Różnią się one od konkursów ogólnych głównie kryteriami oceny projektów dotyczącymi rezultatów projektów – opracowane innowacje muszą ułatwiać użytkownikom końcowym, funkcjonowanie w społeczeństwie.

– Wnioskodawcy muszą wykazać przydatność opracowanych rozwiązań w eliminowaniu barier dostępności m.in. seniorów i osób z niepełnosprawnościami funkcjonalnymi (fizycznymi lub poznawczymi), ale także osób czasowo mniej sprawnych, np. ruchowo, czy też kobiet w ciąży, lub osób z małymi dziećmi, lub o nietypowym wzroście, lub poruszających się z nieporęcznym lub ciężkim bagażem – zaznacza dyrektor Forin.

Dodatkowo, przedsiębiorcy wnioskujący o dotacje w tych konkursach zobowiązani są zapewnić – zarówno na etapie realizacji projektu, jak i jego zakończenia – informację zwrotną od grup docelowych na temat przydatności wypracowanego rozwiązania w życiu codziennym. Dlatego w dokumentacji znajdują się zapisy dotyczące zaangażowania w opiniowanie i testowanie tych innowacyjnych produktów lub procesów adresatów rządowego programu Dostępność Plus.

Właściciele nieruchomości położonych w pobliżu lotnisk cywilnych i wojskowych, których nieruchomość znajdzie się w ustanowionym obszarze ograniczonego użytkowania (OOU), mają prawo do ubiegania się o odszkodowania na podstawie Ustawy Prawo ochrony środowiska, art. 129 ust.2.

Właściciele lotnisk już od dawna kwestionują prawa przysługujące właścicielom nieruchomości położonych w obszarze. Sprawy tego typu były już analizowane w Warszawie i Poznaniu, zdecydowana większość z nich zakończyła się wygraną mieszkańców.

Niedawno rozpoczęły się procesy przeciwko Portowi Lotniczemu im. Lecha Wałęsy w Gdańsku. Dzisiaj (24.07.2019 r.) zapadł pierwszy zasądzający wyrok w sprawie.

Sąd Okręgowy w Gdańsku uznał roszczenia właściciela nieruchomości i zasądził przeszło 60 tys. zł odszkodowania

Przed Sądem Okręgowym w Gdańsku w sprawie o sygn. akt XV C 1047/18 zapadł pierwszy w pełni merytoryczny wyrok w sprawie o odszkodowanie z tytułu spadku wartości nieruchomości spowodowanego objęciem tej nieruchomości obszarem organicznego użytkowania utworzonego (OOU) chwałą Sejmiku Województwa Pomorskiego nr 203/XVIII/16 z dnia 29 lutego 2016 r. w sprawie utworzenia obszaru ograniczonego użytkowania wokół Portu Lotniczego im. Lecha Wałęsy w Gdańsku.

Sprawa dotyczyła nieruchomości zabudowanej budynkiem mieszkalnym jednorodzinny, który znalazł się w strefie B OOU.

W toku procesu został dopuszczony dowód z opinii biegłego sądowego do spraw wyceny nieruchomości i z opinii tej, poddanej wnikliwej analizie przez Sąd i strony oraz szeroko krytykowanej przez pozwanego, jednoznacznie wynikło, że ww. nieruchomość doznała spadku wartości na poziomie ok. 9%.

Sąd po rozpoznaniu sprawy uznał, że opinia biegłej jest spójna, jasna i przekonująca, zaś odpowiedzialność zarządcy lotniska za skutki wprowadzenia OOU powinna być, zgodnie z utrwalonym orzecznictwem Sądu Najwyższego, interpretowana szeroko i na tej podstawie uwzględnił powództwo zasądzając od zarządcy lotniska na rzecz powoda kwotę ustaloną przez biegłą.

W ramach roszczeń pozwu powód dochodził również zwrotu kosztu związanego z wydatkiem na sporządzenie przez rzeczoznawcę majątkowego opinii przedsądowej, na podstawie której powód ustalił, że wartość należącej do niego nieruchomości spadła oraz oszacowała wartość tej szkody.

Sąd uznał, że również i to roszczenie zasługuje na uwzględnienie, gdyż powód nie będący profesjonalistą miał prawo zwrócić się do rzeczoznawcy o dokonania takiej wyceny i koszt ten pozostaje w normalnym związku przyczynowym z doznaną przez niego szkodą.

Wskazać należy, iż o ile ww. wyrok jest jeszcze nieprawomocny i należy zakładać, że pozwany się od niego odwoła, to nie tylko rozstrzygnięcie w nim zawarte odpowiada orzecznictwu innych sądów w przedmiotowej materii, lecz również odpowiada on zapatrywaniu, jakie na przedmiotową materię wyraził Sąd Okręgowy w Gdańsku w innej prowadzonej przez kancelarię sprawie, w której zapadł przeciwko zarządcy lotniska wyrok zaoczny w pełni uwzględniający żądanie pozwu.

Sprawę prowadzi Kancelaria Campter, a Klienta reprezentuje Adwokat Krzysztof Bigoszewski.

Prezes EBC Mario Draghi otworzył drzwi dla dalszego luzowania polityki monetarnej, jednak szpara nie jest tak szeroka jak niektórzy by sobie życzyli, co pozwoliło na częściowe odreagowane wcześniejszej słabości euro. W przypadku EUR/USD reakcja była najmniejsza, gdyż inwestorzy utrzymują stan wyczekiwania na rozstrzygnięcia po stronie polityki Fed. Dziś po południu PKB z USA może dostarczyć ważnych informacji.

Wydźwięk decyzji EBC i konferencji prasowej Draghiego był gołębi, ale nie aż tak, jak rynek oczekiwał. Forward guidance w komunikacie uległ modyfikacji dopuszczającej niższej stopy procentowe w kolejnych kwartałach („co najmniej do połowy 2020 r.), co niemal przesądza, że we wrześniu bank dokona obniżki. Bank zlecił też odpowiednim zespołom zbadanie opcji dla złagodzenia polityki, w tym środki przeciwdziałające negatywnym efektom ubocznym, a także wielkość i kompozycję potencjalnego restartu skupu aktywów. Jednak na konferencji prezes Draghi nie brzmiał alarmująco. Choć zaznaczył, że perspektywy gospodarcze, szczególnie w przemyśle, są coraz gorsze i wymagają działania, ale dodał, że prawdopodobieństwo recesji wciąż pozostaje niskie. Oczekiwania na luzowanie ostudziła też informacja, że w Radzie Prezesów nie ma jednomyślności wobec dalszej ekspansji, co może sugerować, że EBC zdecyduje się na skromne salwy zamiast wytoczenie potężnych dział. Takie podeście jest zrozumiałe, jeśli założymy, że bank obawia się, czy ma wystarczająco amunicji do przeciwdziałania przedłużającemu się pogorszeniu warunków gospodarczych. I to czyni sprzedaż EUR mało atrakcyjną, szczególnie jeśli przyjmiemy, że inne banki centralne mają większe pole manewru. EBC może być gołębi i negatywnie oddziaływać na euro, ale jeśli inne banki centralne będą prowadzić bardziej ekspansywną politykę, relatywnie euro może być silniejsze.

To porównanie szczególnie dotyczy EUR/USD, biorąc pod uwagę na ile może sobie pozwolić Fed. Choć rynek już stonował oczekiwania przed przyszłotygodniowym posiedzeniem FOMC do cięcia tylko o 25 pb (zamiast 50 pb), tak wciąż otwarta jest sprawa, czy będzie to jednorazowa obniżka, czy początek dłuższego cyklu. Na razie nikt nie chce zgadywać, jaką strategię Fed nakreśli do końca roku. Dzisiejsze dane o PKB za II kw. mogą być ostatnią ważną informacją. Rynek nastawił się na wyraźne spowolnienie wzrostu gospodarczego względem początku roku (1,8 proc. vs 3,1 proc.), choć solidne raporty sprzedaży detalicznej i odbicie w zamówieniach na dobra trwałe podnosi ryzyko wyższego odczytu. Lepsze dane mogą podsycać oczekiwania, że Fed będzie mniej chętny do gołębiego zwrotu w polityce, jednak nie można zapominać, że decydenci w banku centralnym rozpatrują więcej czynników niż jednak figura PKB. Słabość inflacji problemy przemysłu w dobie wojny handlowej z Chinami są powodami do zmartwień. Stąd potencjalna pozytywna reakcja USD na dane może okazać się krótkotrwała.

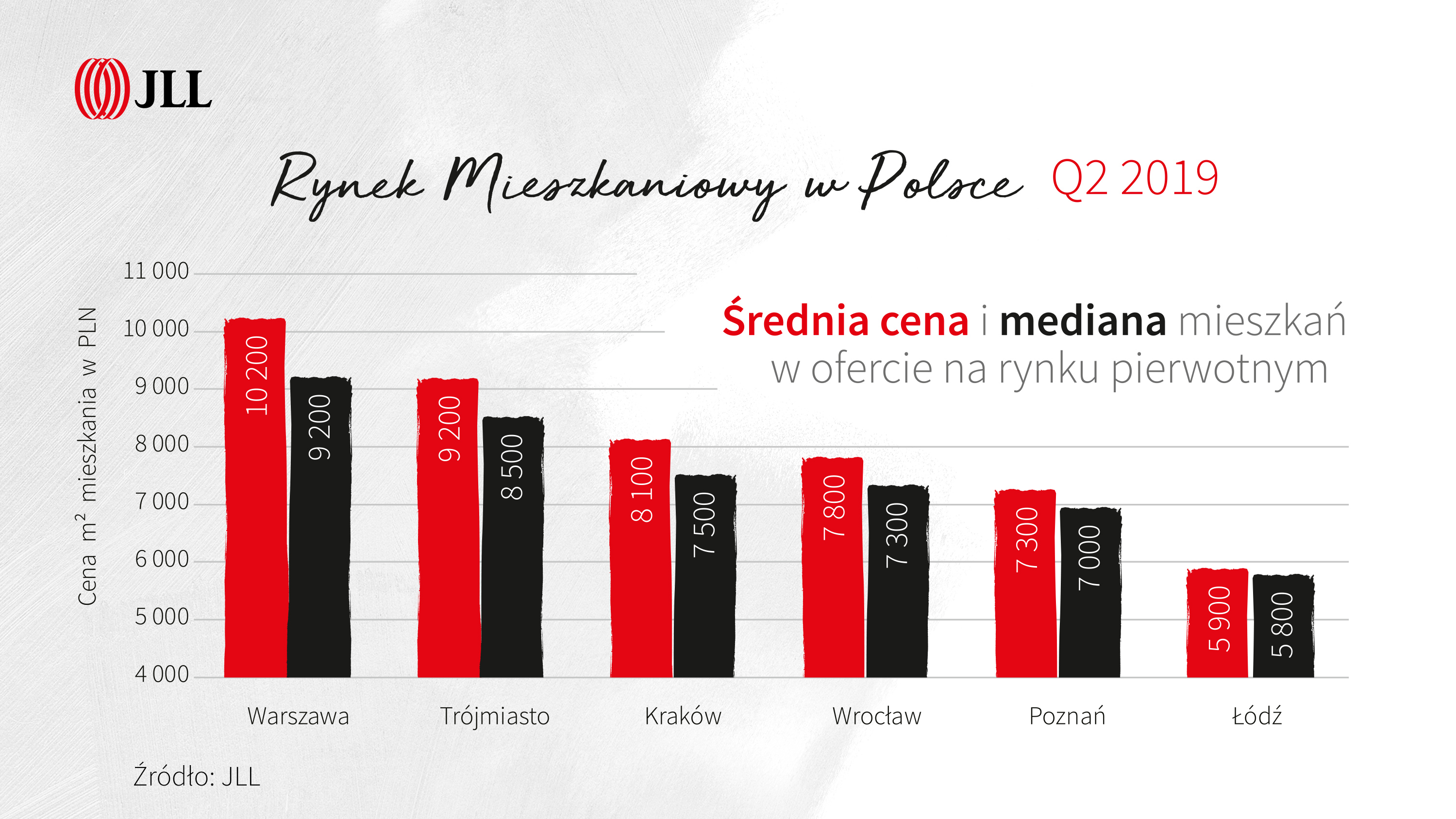

Deweloperzy działający w sześciu największych miastach Polski sprzedali w drugim kwartale br. 15 100 mieszkań, o 8% mniej niż przed kwartałem. Nowa podaż wyniosła w tym czasie 14 900 lokali, dzięki czemu oferta pozostała na poziomie sprzed kwartału. Wciąż rosną – choć zdecydowanie wolniej – ceny mieszkań, co pozwala deweloperom na utrzymanie marż na zadowalającym poziomie – czytamy w najnowszym raporcie JLL „Rynek mieszkaniowy w Polsce Q2 2019”.

Trend spadkowy sprzedaży na rynku nowych mieszkań, choć wyraźny, nie jest tak samo odczuwalny we wszystkich analizowanych przez zespół mieszkaniowy JLL miastach. Tam, gdzie deweloperom udało się w ostatnich miesiącach istotnie zwiększyć ofertę, wzrosła również liczba transakcji. Przykładem może być Wrocław. W okresie od kwietnia do czerwca do sprzedaży trafiło tam blisko 4 tysiące mieszkań (+36% k/k) co zaowocowało 20% wzrostem sprzedaży. Zupełnie inaczej wygląda sytuacja w Krakowie, gdzie oferta od kilku kwartałów utrzymuje się na poziomie zbliżonym do tego z 2009 r. Nowa podaż spadła tam o 44% k/k, a liczba transakcji (2,3 tys.) była najgorsza od 4,5 roku. Inaczej spojrzeć należy na spadek liczby transakcji w Łodzi – wprawdzie był równie duży (-22% k/k), ale liczony był od najlepszego rezultatu osiągniętego w historii sprzedaży deweloperskiej w tym mieście.

Katarzyna Kuniewicz, Dyrektor Działu Badań Rynku Mieszkaniowego JLL

Gdyby na wyniki sprzedaży deweloperskiej w II kwartale 2019 r. patrzeć z perspektywy II kwartału 2016 r. można by powiedzieć „Polacy nic się nie stało”. Jednak wynik, rekordowy przed trzema latami, oznacza dziś 20% spadek w stosunku do najwyższego w historii wolumenu transakcji i skłania do pytań o przyszłość rynku. Przyszłość natomiast wygląda zupełnie nieźle. W większości miast realizuje się scenariusz równoległego zmniejszania się podaży i popytu, co zapobiega tworzeniu się nadwyżki podażowej. Wszystko wskazuje też na to, że kupujący oswoili się z wyższymi cenami – Katarzyna Kuniewicz, Dyrektor Działu Badań Rynku Mieszkaniowego JLL

Wyższe ceny zniechęcają … ale tylko niektórych

Szybki wzrost cen mieszkań w 2018 r. i systematyczny spadek sprzedaży na największych lokalnych rynkach skłonił część nabywców do wstrzymania decyzji o zakupie, w nadziei na korektę. Tymczasem jak przekonują autorzy raportu „Rynek Mieszkaniowy w Polsce Q2 2019”, wciąż istnieją przesłanki do ich dalszego wzrostu. Głównymi przyczynami są malejąca podaż oraz dążenie deweloperów do utrzymania płynności na coraz bardziej wymagającym rynku. Wyższe ceny pozwalają na pokrycie rosnących kosztów realizacji i zakupu gruntów przy utrzymaniu akceptowalnych marż.

Potwierdzeniem tego może być fakt, że na żadnym z sześciu głównych rynków eksperci JLL nie odnotowali w ostatnim kwartale spadków cen. W Warszawie, Trójmieście i Krakowie, przekroczyły już one historyczne poziomy z końca 2007 roku, a w Łodzi powoli się do niego zbliżają. W ujęciu rocznym najmniejszy wzrost cen odnotowano w Poznaniu i Łodzi – na rynkach, na których oferta osiągnęła rekordowo wysoki poziom (odpowiednio o 3% i 6%). W Warszawie, Wrocławiu, Krakowie i Trójmieście ceny były o 11% wyższe niż przed rokiem.

Mimo, rosnących cen, Polacy wciąż mogą sobie pozwolić na zakup. Jeśli porównamy relację średniej ceny 1 mkw. do średniego wynagrodzenia na poszczególnych rynkach, to nie różni się ona istotnie od tej z 2017 roku. Wprawdzie w Warszawie czy Trójmieście wzrost poziomu wynagrodzeń jest wolniejszy niż wzrost cen, ale daleko nam jeszcze do sytuacji z 2009 roku, kiedy w większości miast przeciętne wynagrodzenie starczało na zakup zaledwie 0,5 mkw. – Katarzyna Kuniewicz, Dyrektor Działu Badań Rynku Mieszkaniowego JLL

Szanse i zagrożenia

Jak podkreślają autorzy raportu, wyniki pierwszego półrocza wskazują na realizowanie się najkorzystniejszego dla branży deweloperskiej scenariusza dość łagodnego spowolnienia, przy zachowaniu równowagi pomiędzy liczbą mieszkań wprowadzanych do sprzedaży i sprzedawanych.

Kazimierz Kirejczyk, Wiceprezes Zarządu JLL

Równowagę tę zaburzyć może odpływ nabywców inwestycyjnych spowodowany pogorszeniem rentowności inwestowania w mieszkania na wynajem. Przyczyn tego może być kilka. Nieuchronne jest wejście na rynek dużej liczby lokali zakupionych w minionych latach z myślą o wynajmie. W dodatku zagrożeniem dla tego sektora są ewentualne restrykcje lub nowe regulacje dotyczące najmu krótkoterminowego. Oliwy do ognia może dolać gwałtowny wzrost inflacji, który skłoni Radę Polityki Pieniężnej do podniesienia stóp procentowych. Poza inwestorami, uderzyłby on w nabywców finansujących zakup kredytem. – Kazimierz Kirejczyk, Wiceprezes Zarządu JLL

Ukrytą rezerwą dla utrzymania obecnego poziomu produkcji, przy wyhamowaniu wzrostu cen, byłyby poważne zmiany regulacyjne, uwalniające duże zasoby terenów inwestycyjnych.

Utrzymuje się rekordowa aktywność najemców na warszawskim rynku biurowym. Od 14 lat nie odnotowano w drugim kwartale tak wysokiego popytu. Jednak transakcje, które doprowadziły do tego wyniku mają jedną istotną wspólną cechę – wszystkie największe podpisane umowy należały do firm z sektora finansowego. Według autorów raportu CBRE „Market View. Rynek biurowy w Warszawie – I połowa 2019 r.”, to właśnie ci najemcy mają obecnie największy wpływ na kształt stołecznego rynku biurowego.

Odnotowany popyt na warszawskim rynku biurowym jest najwyższym wynikiem za drugi kwartał od 2005 roku. W tym okresie w 2019 r. wynajęte zostało ponad 265,5 tys. mkw. – przy tym dla porównania w roku poprzednim było to około 220 tys. mkw. Ten imponujący wynik to efekt zawarcia lub renegocjacji przez firmy z sektora finansowego wielu bardzo dużych umów najmu w prestiżowych lokalizacjach. Listę trzech największych transakcji tego okresu otwiera umowa Getin Noble Banku w The Warsaw Hub C podpisana na 18 500 mkw. Na drugim miejscu znajduje się Warta, która w drugim kwartale sfinalizowała decyzję o przeniesieniu swojej siedziby do Warsaw Unit, gdzie zajmie 17 600 mkw. Podium zamyka renegocjacja umowy dla firmy z sektora bankowego na 13 000 mkw. w biurowcu Marynarska 12. Przy wszystkich trzech transakcjach najemcę reprezentowała agencja CBRE.

– Dobra kondycja rynku przesuwa przewagę w stronę właścicieli budynków w najbardziej atrakcyjnych lokalizacjach. Po drugim kwartale 2019 r. możemy mówić o delikatnym wzroście czynszów, gdzie w centrum – najdroższej części stolicy – stawki prime wynoszą 24 euro/m-s/mkw. Nie zniechęca to jednak firm do wybierania na swoje siedziby prestiżowych biurowców. I tu po raz kolejny największą aktywnością wykazują się reprezentanci świata finansów – komentuje Paweł Dobrowolski, ekspert rynku biurowego, CBRE.

Eksperci CBRE przewidują, że w dłuższej perspektywie trend na nowoczesne biura oraz konsolidację różnych oddziałów firm z sektora finansowego najbardziej dotkliwie odczują starsze warszawskie biurowce. Już teraz widać wzmożoną aktywność wśród właścicieli oraz zarządców budynków, którzy stawiają na rewitalizację ich wnętrz oraz wdrażanie nowoczesnych rozwiązań.

– Warszawski rynek biurowy dawno nie miał się aż tak dobrze. Rekordowy pod kątem zamkniętych transakcji najmu drugi kwartał doprowadził w większości stref biznesowych do spadku poziomu pustostanów w porównaniu ze stanem z tego samego okresu w 2018 r. Co więcej, zaobserwowaliśmy pozytywne zmiany na Służewcu, mimo że wciąż utrzymuje się tam najwyższy współczynnik powierzchni niewynajętej. Jest to naszym zdaniem namacalnym dowodem wyjątkowo dobrej sytuacji branżowej – podsumowuje Paweł Dobrowolski z CBRE. I dodaje: – W związku ze wzmożoną aktywnością najemców i stopniowo spadającą liczbą mkw. dostępnych od zaraz, obserwujemy coraz większe zainteresowanie firm umowami przednajmu. Najemcy są coraz bardziej świadomi roli nowoczesnego i dopasowanego do ich potrzeb biura i chcą mieć gwarancję pierwszeństwa do ofert najwyższej jakości.

Łączny zasób powierzchni biurowej w Warszawie wynosi obecnie ponad 5,5 mln mkw., co oznacza 1,5% wzrost kw./kw. oraz 2,5% r/r. W drugim kwartale 2019 oddano do użytkowania 7 obiektów, oferujących łącznie 60 341 mkw. Wszystkie ukończone projekty biurowe były zlokalizowane poza centrum, a do największych z nich należą: Moje Miejsce B1 (18 712 mkw.), Vector+ (13 690 mkw.) oraz The Park 6 (11 200 mkw.).

Powraca temat wojny handlowej pomiędzy USA a Chinami

Marek Straszak, Portfolio Manager Union Investment TFI

Ostatniego dnia lipca poznamy decyzję FED w sprawie cięcia stóp. Presja na Rezerwę Federalną w sprawie złagodzenia polityki monetarnej i obniżenia stóp procentowych jest ogromna. Dawno już nie obserwowaliśmy tego typu nastrojów. Analitycy uważają, że w FED dominuje podejście gołębie i obniżki są realne, co sugerują też wypowiedzi poszczególnych członków banku centralnego. Spodziewana redukcja to 25 punktów bazowych, choć niektórzy analitycy mówią nawet o 50 punktach bazowych. Tak wysokie oczekiwania mogą świadczyć o tym, że realne odczyty z gospodarki nie są satysfakcjonujące. Jednak ważniejsze od decyzji z lipcowego posiedzenia Rezerwy Federalnej mogą się okazać komunikaty co do jej działania w przyszłości.

Sygnały płynące z banku centralnego pozytywnie wpłynęły na rynki akcji i obligacji. Czerwiec i początek lipca przyniósł wzrosty i był bardzo pozytywny w obu klasach aktywów, co nie jest częstym zjawiskiem.

Rynek długu bardzo dobrze performował. Rentowności obligacji obniżyły się w oczekiwaniu na poluzowanie polityki monetarnej. Pozytywny sentyment przeniósł się także na rynki akcji. Widzimy duże oczekiwanie na stymulus w Chinach, który ma poprawić sytuację w tym kraju.

Żądanie cięć stóp procentowych bardzo dobrze wpływa na złoto, którego ceny w ostatnim czasie rosną. Niższe stopy procentowe są zachętą dla inwestorów, by lokować kapitał w tego typu klasy aktywów. Popyt na złoto rośnie także w związku z szybko rosnącą inflacją.

Chmury na horyzoncie

Istnieje też ryzyko, że FED zaskoczy jastrzębią polityką i nie zdecyduje się na najbliższym posiedzeniu na cięcie stóp procentowych oraz to, że rozbudzone oczekiwania inwestorów spotkają się z działaniem niewystarczającym. Wówczas, rynki, zarówno obligacyjne jak i akcyjne, mogą ruszyć w dół.

Po czwartkowym spotkaniu Europejskiego Banku Centralnego kurs EUR/USD na moment spadł do najniższego poziomu od dwóch miesięcy. Wspólna europejska waluta zareagowała na sugestie decydentów z EBC, którzy wskazali na gotowość do obniżenia stóp procentowych w celu walki z uporczywie niską inflacją w bloku walutowym.

Kurs USD/EUR & USD/PLN (25/07/19)

Źródło: Thomson Reuters Datastream Data: 25/07/19

Podczas spotkania w lipcu decydenci postanowili utrzymać stopy procentowe na niezmienionym poziomie, wbrew oczekiwaniom części inwestorów, którzy liczyli, że spotkanie zaowocuje obniżką stóp procentowych. W oświadczeniu banku centralnego można było jednak odnaleźć najwyraźniejszą dotychczas sugestię wskazującą na gotowość decydentów do obniżki stóp procentowych już podczas spotkania we wrześniu.

W odniesieniu do dalszych kroków decydentów z EBC, oświadczenie po spotkaniu sugeruje, że „Rada Prezesów EBC oczekuje, że przez co najmniej pierwszą połowę 2020 roku kluczowe stopy procentowe EBC pozostaną na obecnych poziomach lub niższych [ang. at their present or lower levels]”. Dodanie słowa „niższych” do treści poprzedniego oświadczenia banku z czerwca oznacza istotną zmianę w kierowaniu oczekiwaniami rynku co do przyszłości (ang. forward guidance), która sugeruje, że bank centralny jest gotów podążyć za Rezerwą Federalną i obniżyć stopy procentowe podczas następnego spotkania. Draghi zasugerował również, że oprócz modyfikowania stóp procentowych, może dojść do ponownego uruchomienia programu QE. EBC dodaje, że bada opcje takie jak „tiering” (różnicowanie oprocentowania depozytów, które banki komercyjne składają w banku centralnym) i „opcje dotyczące rozmiarów i kompozycji potencjalnych nowych zakupów aktywów netto”.

Prezes Europejskiego Banku Centralnego, Mario Draghi podtrzymał gołębią retorykę również podczas konferencji prasowej po spotkaniu decyzyjnym EBC. Draghi wyraził zwiększone obawy względem perspektyw gospodarek strefy euro oraz podkreślił, że blok walutowy wciąż potrzebuje znaczącej stymulacji. Draghi zwrócił też uwagę na to, że niedawne publikacje makroekonomiczne wskazują na „nieco słabszy wzrost” w drugim oraz w trzecim kwartale bieżącego roku. Prezes EBC dodał też, że szanse na poprawę warunków makroekonomicznych w drugiej połowie bieżącego roku stają się mniejsze. Draghi zwrócił uwagę na niedawne pogorszenie się danych z przemysłu oraz wzrost zewnętrznych ryzyk grających na niekorzyść strefy euro, zwłaszcza na kwestię protekcjonizmu oraz ryzyko twardego Brexitu.

W kwestii perspektyw inflacji Draghi stwierdził, że presja inflacyjna w strefie euro jest, póki co, „przytłumiona” oraz, że bank centralny będzie zdeterminowany do podjęcia działań, jeżeli perspektywy inflacji w średnim terminie będą odbiegać od celu Rady Prezesów. Od dłuższego czasu podkreślamy, że EBC będzie utrzymywać akomodatywną politykę monetarną tak długo, jak inflacja w strefie euro będzie wypadała poniżej celu, który bank centralny definiuje jako „zbliżony do poziomu 2%, ale go nieprzekraczający”. Póki co inflacja w strefie euro nie wykazuje jakiegokolwiek trendu wzrostowego, w związku z czym rośnie potrzeba podjęcia działań.

Jesteśmy zdania, że poprzez dodanie w oświadczeniu EBC wyrażenia o „niższych poziomach” stóp procentowych bank centralny strefy euro otworzył sobie furtkę do bardziej ekspansywnej polityki monetarnej, którą decydenci mogą zacząć wdrażać już podczas spotkania we wrześniu. Wtedy też zostaną opublikowane nowe projekcje gospodarcze EBC.

Obecnie wierzymy, że od następnego spotkania EBC możemy oczekiwać obniżki stopy depozytowej, a potencjalnie także przywrócenia programu skupu aktywów przez bank centralny. Wygląda na to, że jest to również opinia zbliżona do oceny rynku. Obecnie rynkowa wycena prawdopodobieństwo obniżki stóp procentowych EBC we wrześniu wynosi około 80%, przed dzisiejszym spotkaniem wynosiła ona około 70%. W trakcie trwania konferencji prasowej Draghiego kurs EUR/USD zdołał się jednak umocnić. Uważamy, że można to zawdzięczać prezesowi EBC, który specjalnie unikał odpowiedzi na pytania dotyczące czasu, jak i skali, dalszych zmian w polityce monetarnej, dodając, że decydenci nie prowadzili dyskusji w kwestii obniżki stóp procentowych podczas spotkania banku centralnego w tym miesiącu.

Mimo wyższego prawdopodobieństwa obniżek stóp procentowych ze strony Europejskiego Banku Centralnego nadal uważamy, że w 2019 roku euro powinno umocnić się w relacji do dolara amerykańskiego. Stopy procentowe w strefie euro już teraz znajdują się na poziomie zbliżonym do zera, a niektóre z nich są nawet ujemne. Tym samym Rezerwa Federalna ma dużo większe możliwości w kwestii obniżek stóp w porównaniu z EBC, co naszym zdaniem powinno zapewnić wsparcie wspólnej europejskiej walucie w relacji do dolara amerykańskiego w 2019 roku. Materializacja naszych oczekiwań oznaczałaby również spadek kursu USD/PLN.

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

RPP pomimo rosnącej inflacji nie zmienia gołębiej polityki

Obligacje trzymają się mocno

Krzysztof Izdebski, Zarządzający funduszami dłużnymi w Union Investment TFI

Po dużym spadku rentowności w ostatnich miesiącach następuje chwila konsolidacji i oczekiwania na decyzję banków centralnych. Decydujące będzie najbliższe posiedzenie Rezerwy Federalnej zaplanowane na 31 lipca, na którym może dojść do zapowiadanego obniżenia stóp procentowych. Oczekiwania rynku są tak duże, że istnieje znaczne prawdopodobieństwo, że FED ich nie spełni. Spodziewana obniżka stóp procentowych powinna wynieść aż 50 pb. – niższa, np. o 25 pb., może już zostać odebrana negatywnie. Pomimo gołębiej retoryki banku centralnego zbyt mała obniżka może niekorzystnie wpłynąć na rynek.

W Polsce rentowności dziesięcioletnich obligacji są na poziomie 2,20 proc. – 2,30 proc. Wpływa na nie m.in. niski spread do niemieckich obligacji skarbowych, z jakim mamy do czynienia w ostatnim roku. Czekamy na to, co wydarzy się na głównych rynkach, by móc reagować. Wydaje się, że rynek jest w pozytywnym nastroju w stosunku do polskich obligacji. Nawet jeśli inflacja pójdzie w górę, nie spodziewamy się gwałtownych działań ze strony banku centralnego. Nie ma obawy o podwyżki stóp w Polsce.

Ostatnie dwa miesiące to przede wszystkim dobre wyniki na obligacjach. Pierwszy wysoki odczyt inflacji został zinterpretowany jako zmiana retoryki RPP na jastrzębią. Jednak przekaz z ostatnich dwóch miesięcy pokazuje, że Rada Polityki Pieniężnej najprawdopodobniej nie zamierza podejmować jakichkolwiek działań.

Co jeśli inflacja będzie szła dalej w górę?

RPP prezentuje ciekawą retorykę. Wydaje się, że dopóki inflacja nie skoczy do 3,5 proc., nie jest im straszna. Dotychczasowe stanowisko przewodniczącego Rady prof. Adama Glapińskiego, wedle którego możemy dzielnie znieść szybkorosnącą inflację, może się zmienić. Wszystko będzie zależało od tego, co będzie działo się na świecie. Jeśli pojawi się dyskusja o obniżkach stóp czy o spowolnieniu, to Rada dalej będzie utrzymywać, że można to przetrzymać. Dla przykładu na Węgrzech inflacja spadła z 3,90 na 3,40 proc. Jeśli rynek uwierzy, że RPP przetrzyma inflację, to inflacja może być na poziomie ok. 3,5 proc., a dziesięcioletnie obligacje mogą być na poziomie 2,50 proc. czy 2,30 proc. albo 2,20 proc., tak jak jest w tej chwili.

Wyrok TSUE może negatywnie wpłynąć na sytuację banków

Zmiana układu sił w Parlamencie Europejskim wpływa na rynek energii

Maciej Kik, Zarządzający funduszami akcji w Union Investment TFI

W ostatnim czasie na rynku akcyjnym widzimy osłabienie nastrojów. Wpływ na to ma kilka czynników. Po pierwsze zbyt rozbudzone oczekiwania względem banków centralnych odnośnie programów stymulacji gospodarek. Po drugie obserwujemy eskalację wojen handlowych po okresie dwumiesięcznego uspokojenia oraz sygnałów, że wszystko idzie w dobrym kierunku. Jak pokazują jednak ostatnie działania prezydenta Donalda Trumpa wciąż daleko do porozumienia. To wszystko powoduje, że globalne nastroje na rynkach akcji pogorszyły się. Widzimy to także na rodzimym rynku. Słabe dane makroekonomiczne spływają ze Stanów Zjednoczonych, Chin (rozczarowujący wzrost PKB) a w szczególności z krajów europejskich. To wszystko ma wpływ na Polskę, a pierwszym sygnałem ostrzegawczym jest bardzo słaby odczyt produkcji przemysłowej za czerwiec (spadek o 2,7 proc. wobec oczekiwań wzrostu o 2 proc.).