Ekspansja międzynarodowa i transport intermodalny – to dwa główne kierunki rozwoju Grupy PKP Cargo na nadchodzące lata, zapisane w strategii do 2023 roku. Grupa będzie się rozwijać przede wszystkim w obszarze Trójmorza oraz w ramach Nowego Jedwabnego Szlaku. Stąd m.in. zwiększone inwestycje, które w ubiegłym roku wzrosły o 60 proc. – Jako grupa chcemy się stać operatorem logistycznym. Odchodzimy od tradycyjnego modelu przewoźnika kolejowego. Rozwój segmentu intermodalnego, akwizycje, rozwój organiczny są podyktowane potrzebami rynku i oczekiwaniami klientów, i my się do tych trendów dostosowujemy – mówi Czesław Warsewicz, prezes zarządu PKP Cargo SA.

– Chcemy, żeby naszą główną specjalizacją w najbliższych latach był transport intermodalny. Dlatego w tym kierunku będą zmierzać nasze akwizycje i inwestycje rozwojowe – mówi agencji informacyjnej Newseria Biznes Czesław Warsewicz, prezes zarządu PKP Cargo SA.

Transport intermodalny to przewożenie towarów różnymi środkami transportu – np. drogą morską i koleją – ale w tej samej jednostce ładunkowej, najczęściej w kontenerze. W ramach transportu intermodalnego można przewozić szeroki wachlarz towarów – od tekstyliów, poprzez urządzenia elektroniczne, aż po elementy maszyn. Brak konieczności przeładunku oznacza oszczędność czasu i pieniędzy, a zamknięte w kontenerach towary są mniej narażone na uszkodzenia. To zalety, które przekładają się na rosnące zainteresowanie klientów.

– Przewozy intermodalne są kluczowe dla systemu rozwoju przewozów, bo integrują ze sobą różne środki transportu, pozwalają dostarczać ładunki od drzwi do drzwi. W intermodalu te ładunki trafiają z miejsca na miejsce w odpowiednim czasie, w dobrej cenie i widząc ten trend, potrzeby klientów w tym zakresie, my taką ofertę przygotowujemy. Stajemy się już nie tylko przewoźnikiem kolejowym, lecz także operatorem logistycznym – mówi Czesław Warsewicz – Zarządzamy całym procesem przesyłki towaru, czyli przewozem, przeładunkiem, magazynowaniem i dostarczaniem. To jest potrzeba rynku. Stąd nasze inwestycje, nasz rozwój w kierunku zwiększenia udziału przewozów intermodalnych w naszej strukturze.

W Polsce segment intermodalny szybko rośnie i jest kluczowy dla rozwoju całego rynku. W 2018 roku przewieziono w ten sposób 1259 tys. jednostek ładunkowych, co oznacza ponad 16-procentowy wzrost rok do roku. Natomiast w ostatnim kwartale ubiegłego roku wzrost wyniósł 22,5 proc. w stosunku do analogicznego okresu rok wcześniej.

Liderem segmentu intermodalnego – z 54-procentowym udziałem – jest PKP Cargo. W ubiegłym roku spółka przewiozła blisko 677 tys. jednostek (w porównaniu z 564 tys. w 2017) i liczy na dalszy wzrost. Sprzyja mu cały szereg czynników, m.in.: rosnące przeładunki w portach, wzrost przewozów Nowym Jedwabnym Szlakiem, unifikacja światowej produkcji – która wymusza standaryzację produktów i opakowań, aby można je było łatwo przewieźć w kontenerach – oraz fakt, że polski rynek stopniowo upodabnia się do zachodnich, gdzie intermodal stanowi nawet 70 proc. przewozów, podczas gdy w Polsce ten odsetek nie przekracza jeszcze kilkunastu procent.

– Segment przewozów intermodalnych wykazuje bardzo dużą dynamikę wzrostu. W ostatnich latach ten wzrost był dwucyfrowy. Z kolei na przestrzeni ostatnich pięciu lat wolumen przewozów intermodalnych się podwoił. To pokazuje potencjał tkwiący w tym segmencie przewozów – mówi Czesław Warsewicz, prezes zarządu PKP Cargo – W najbliższych latach ta tendencja rozwoju przewozów intermodalnych będzie utrzymana, bo w tym kierunku zmienia się rynek, takie są oczekiwania klienta. My do tego się dostosowujemy. W strategii przyjętej w ubiegłym roku postawiliśmy na główną specjalizację w przewozach intermodalnych i dzisiaj ten rynek pozytywnie weryfikuje nasze założenia. W pierwszych miesiącach tego roku te przewozy już wykazują dużą dynamikę.

PKP Cargo jest obecnie drugim, największym przewoźnikiem w Europie. Ubiegłoroczna strategia zakłada dalszą ekspansję międzynarodową grupy. Temu celowi służy m.in. niedawna inwestycja w słoweńską spółkę Primol-Rail, która umacnia obecność PKP Cargo w regionie Trójmorza.

– Przewozy międzynarodowe to istotny element rozwoju grupy, bo jesteśmy podmiotem europejskim, globalnym. Bez rozwoju międzynarodowego trudno wyobrazić sobie rozwój PKP Cargo. W naszym przypadku ruch międzynarodowy to przede wszystkim przewozy intermodalne, kontenerowe, ponieważ wymiana handlowa między krajami generalnie jest oparta na wymianie kontenerowej. Na tym polu widzimy dla siebie miejsce, swoją rolę do odegrania – mówi Czesław Warsewicz.

Dla realizacji międzynarodowej ekspansji spółka zawarła też partnerstwa m.in. z Kolejami Litewskimi oraz włoską spółką Mercitalia Rail i ciągle inwestuje – w zeszłym roku nakłady inwestycyjne PKP Cargo sięgnęły 894 mln zł i były o prawie 60 proc. wyższe w ujęciu rocznym. Gros środków (ok. 89 proc. nakładów) został przeznaczony na rozwój taboru – spółka podpisała niedawno z Siemensem umowę na zakup 5 nowoczesnych lokomotyw wielosystemowych, 936 platform intermodalnych (umowa z Tatravagónką) i planuje dokupić jeszcze kolejnych 220 platform.

– Upatrujemy rozwoju w dwóch aspektach: we wzroście organicznym i wykorzystaniu naszego naturalnego potencjału, ale – zwłaszcza jeśli chodzi o rozwój międzynarodowy – chcemy rosnąć też poprzez akwizycje, zwieszające naszą konkurencyjność. Chcemy przejmować, tworzyć dużą i silną grupę, która będzie liderem w obszarze Trójmorza i europejskiej części Nowego Jedwabnego Szlaku – podkreśla Czesław Warsewicz.

Rozwój międzynarodowy w obszarze Trójmorza oraz w ramach Nowego Jedwabnego Szlaku jest jednym z kierunków zapisanych w strategii PKP Cargo na lata 2019–2023. Polska – ze względu na swoje strategiczne położenie – ma się w przyszłości stać regionalnym hubem na trasie NJS, co oznacza ogromną szansę dla rynku przewozów towarowych.

– Polska jest głównym krajem na Nowym Jedwabnym Szlaku. Potwierdzeniem tego jest m.in. podpisany w tym tygodniu list intencyjny z Duisburgiem, największym portem rzecznym, który jest takim hubem końcowym na trasie NJS. W tej relacji Polska i PKP Cargo, jako główny podmiot, stanowią kluczowy element – mówi Czesław Warsewicz.

PKP Cargo jest w trakcie rozbudowy Terminalu Małaszewicze, który ze względu na położenie jest strategiczny dla międzynarodowego rozwoju grupy. Szczególnie w kontekście przewozów na Nowym Jedwabnym Szlaku. Małaszewicze, położone ok. 5 km od przejścia granicznego w Terespolu na granicy z Białorusią, to najważniejszy terminal kolejowy na NJS w Europie. PKP Cargo już w tej chwili odnotowuje wzrost liczby przejeżdżających przez niego pociągów z Chin. W 2018 roku było ich 2,2 tys. – w porównaniu z 17 w 2011 roku.

– Większość ładunków, które płyną z Chin, przepływa przede wszystkim przez Polskę. Stanowimy kluczowy element Nowego Jedwabnego szlaku i chcemy tę pozycję umacniać. Chcemy, żeby uprzywilejowaną pozycję dawało nam nie tylko położenie, lecz także nasza oferta: czas dotarcia, konkurencyjny koszt – mówi Czesław Warsewicz.

Transporty do i z Chin stanowią dziś ok. 18 proc. wszystkich kolejowych przewozów intermodalnych w Polsce. Choć większość ładunków z Chin nadal trafia do Unii Europejskiej drogą morską, proporcje powoli zmieniają się na korzyść kolei. Drogą lądową trafia około 24 proc. wszystkich kontenerów przewożonych do i z Chin (dla porównania w 2016 roku odsetek ten wynosił 16 proc).

Co istotne, przewozy Nowym Jedwabnym Szlakiem ciągle rosną, władze chińskie podają, że w 2017 roku przez szlak przewieziono koleją 350 tys. TEU, a w ubiegłym roku już 450 tys. Natomiast za około 10 lat pociągi mają przewieźć 1 mln TEU. Dobrą informacją jest też ekspansja gospodarcza Chin, które według WTO umacniają się na pozycji globalnego lidera pod względem wartości eksportu.

Dla PKP Cargo drugim, ważnym kierunkiem ekspansji zagranicznej jest też transport Północ–Południe, w regionie Trójmorza. Do 2023 roku spółka chce awansować na pozycję lidera na tym rynku. Co istotne, przewozy kolejowe w regionie Trójmorza będą również wpisywały się w koncepcję NJS – większość transportu na tym szlaku wciąż będzie odbywać się drogą morską, a z portów towary będą trafiać na platformy. Stąd istotny jest również rozwój transportu intermodalnego, w który inwestuje grupa.

– Mówiąc o planach na ten rok i na najbliższy czas, zwracamy uwagę na te segmenty, które rosną najbardziej dynamicznie. Ale poza tym oczywiście skupiamy się też na naszych tradycyjnych produktach, czyli przewozy towarów masowych. W tej chwili pik przewozowy kruszyw i materiałów budowlanych jest spowodowany realizacją inwestycji drogowych i kolejowych. To stwarza ogromny potencjał, w najbliższych 3–4 latach ten boom będzie ogromny i musimy mu sprostać – mówi Czesław Warsewicz, prezes zarządu PKP Cargo.

Jak podkreśla, wzrost gospodarczy i inwestycje infrastrukturalne sprzyjają rynkowi przewozów. W 2018 roku koleją przewieziono ok. 250 mln ton towarów – w porównaniu z niecałymi 240 mln ton rok wcześniej. W ciągu kilku nadchodzących lat PKP Cargo spodziewa się wzrostu masy przewożonych towarów, zwłaszcza w segmencie kruszyw i materiałów budowlanych, ale prognozuje też nieznaczny wzrost w segmencie węgla (m.in. ze względu na inwestycje w moce wytwórcze w elektrowniach Ostrołęce i w Opolu). Na polskim rynku PKP Cargo jest niekwestionowanym liderem kolejowych przewozów towarowych, z 43,5-procentowym udziałem w rynku (dla porównania udział drugiej największej w Polsce firmy DB Cargo Polska wynosi 16,41 proc.). Strategia grupy zakłada, że do 2023 roku ten udział wzrośnie już do 65 proc.

– Jako grupa chcemy się stać operatorem logistycznym. Odchodzimy od tradycyjnego modelu przewoźnika kolejowego. Ten rozwój segmentu intermodalnego, akwizycje, rozwój organiczny są podyktowane potrzebami rynku i oczekiwaniami klientów i my się do tych trendów dostosowujemy – podsumowuje Czesław Warsewicz, prezes zarządu PKP Cargo.

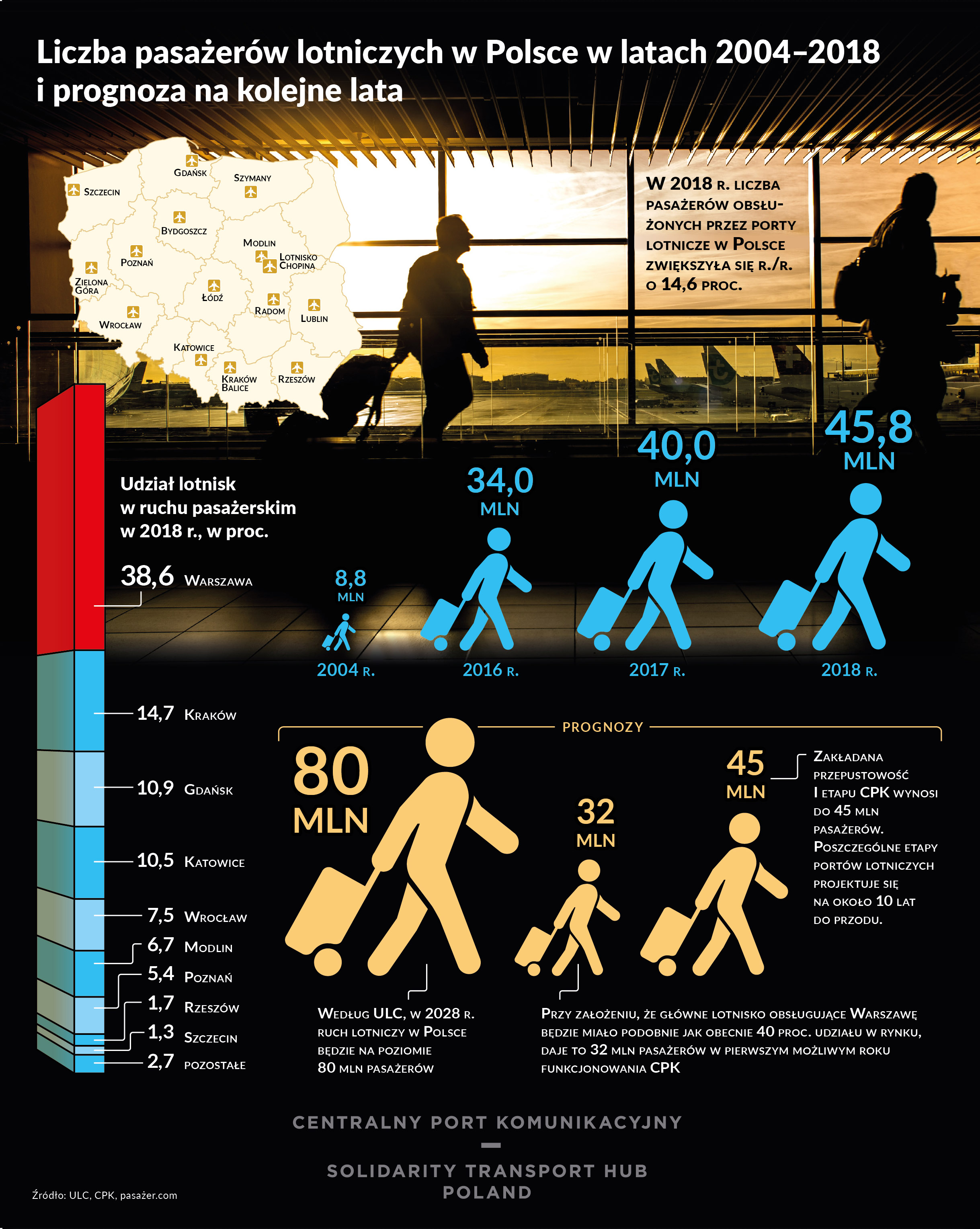

– Definicja części lotniskowej inwestycji stanowi pierwszy krok w procesie planowania, a później projektowania CPK. Na wstępnym schemacie lotniska uwzględniliśmy dotychczas ponad 60 elementów infrastruktury, które wejdą w jego skład. Następnie model będzie jeszcze modyfikowany w zależności od potrzeb interesariuszy, które chcemy określić i doprecyzować – mówi Dariusz Sawicki, odpowiedzialny w zarządzie CPK za część lotniskową inwestycji.

– Definicja części lotniskowej inwestycji stanowi pierwszy krok w procesie planowania, a później projektowania CPK. Na wstępnym schemacie lotniska uwzględniliśmy dotychczas ponad 60 elementów infrastruktury, które wejdą w jego skład. Następnie model będzie jeszcze modyfikowany w zależności od potrzeb interesariuszy, które chcemy określić i doprecyzować – mówi Dariusz Sawicki, odpowiedzialny w zarządzie CPK za część lotniskową inwestycji.

Ogłoszenie upadłości konsumenckiej przez niewypłacalnego dłużnika wiąże się ze spełnieniem określonych warunków. Konsument ten powinien być osobą niewypłacalną, która nie przyczyniła się do powstania owego stanu na skutek rażącego niedbalstwa, czy umyślnego działania. Istotne jest też, aby nie dopuściła się pogłębiania tegoż stanu niewypłacalności w taki sam sposób. Wraz z ostatnią nowelizacją przepisów został zniesiony warunek, który zamykał drogę do oddłużenia – od początku 2015 roku

Ogłoszenie upadłości konsumenckiej przez niewypłacalnego dłużnika wiąże się ze spełnieniem określonych warunków. Konsument ten powinien być osobą niewypłacalną, która nie przyczyniła się do powstania owego stanu na skutek rażącego niedbalstwa, czy umyślnego działania. Istotne jest też, aby nie dopuściła się pogłębiania tegoż stanu niewypłacalności w taki sam sposób. Wraz z ostatnią nowelizacją przepisów został zniesiony warunek, który zamykał drogę do oddłużenia – od początku 2015 roku

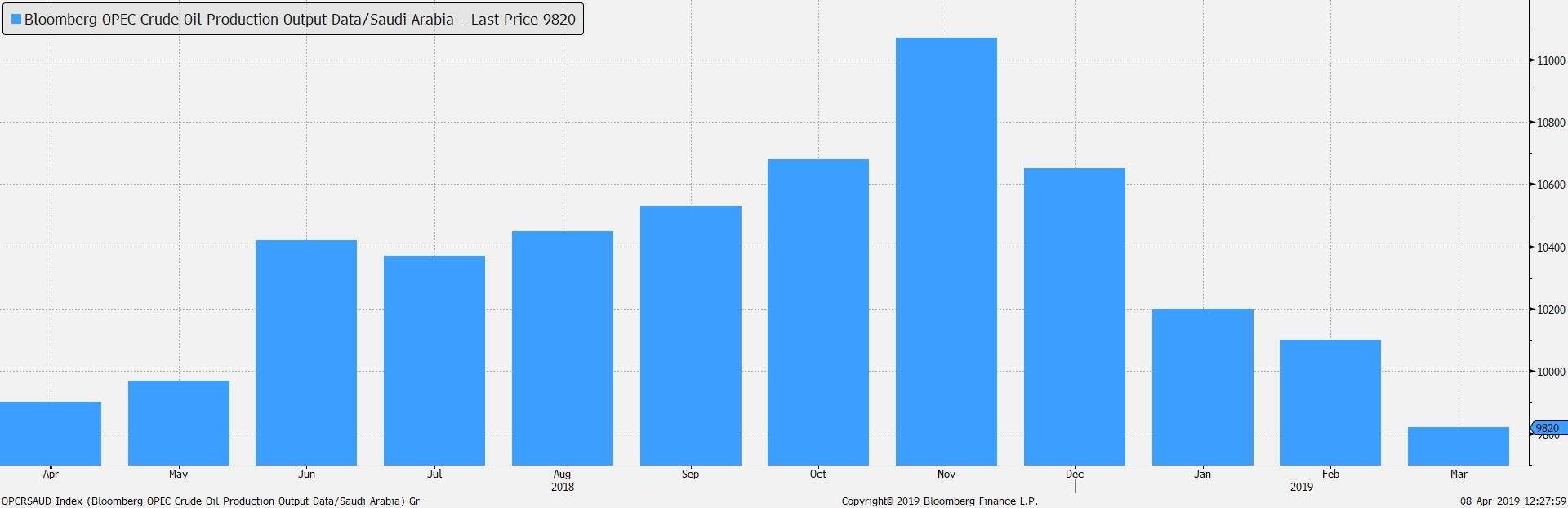

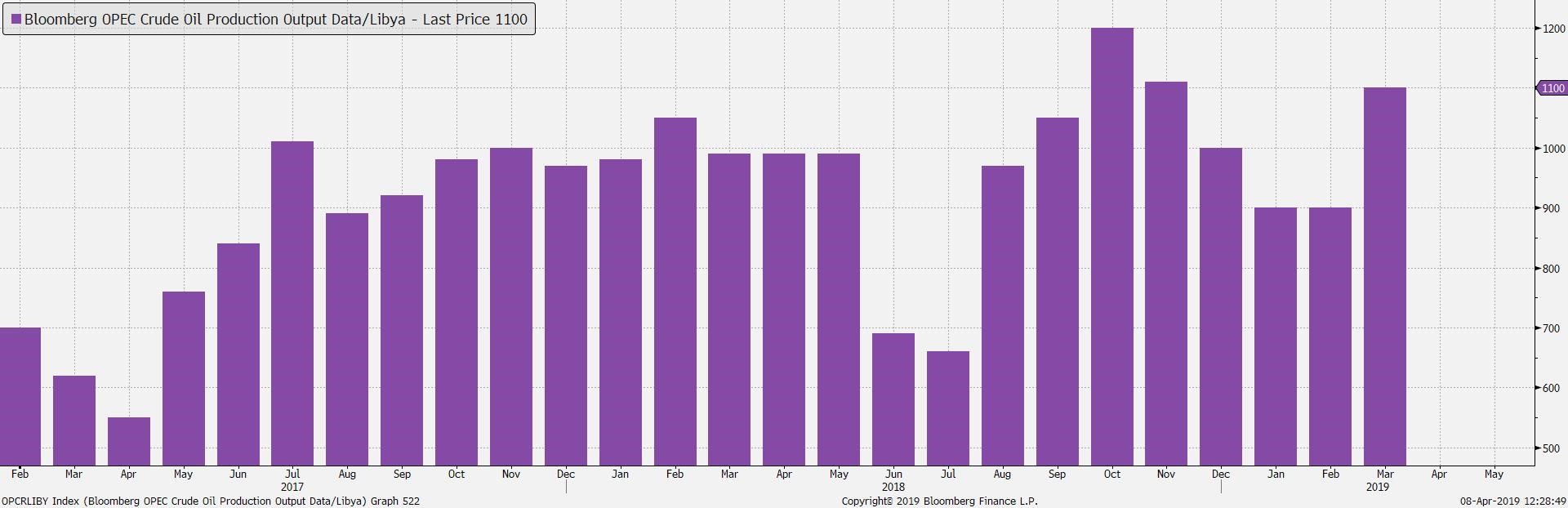

Źródło: Bloomberg

Źródło: Bloomberg Źródło: Bloomberg

Źródło: Bloomberg Źródło: Bloomberg

Źródło: Bloomberg Źródło: Bloomberg

Źródło: Bloomberg

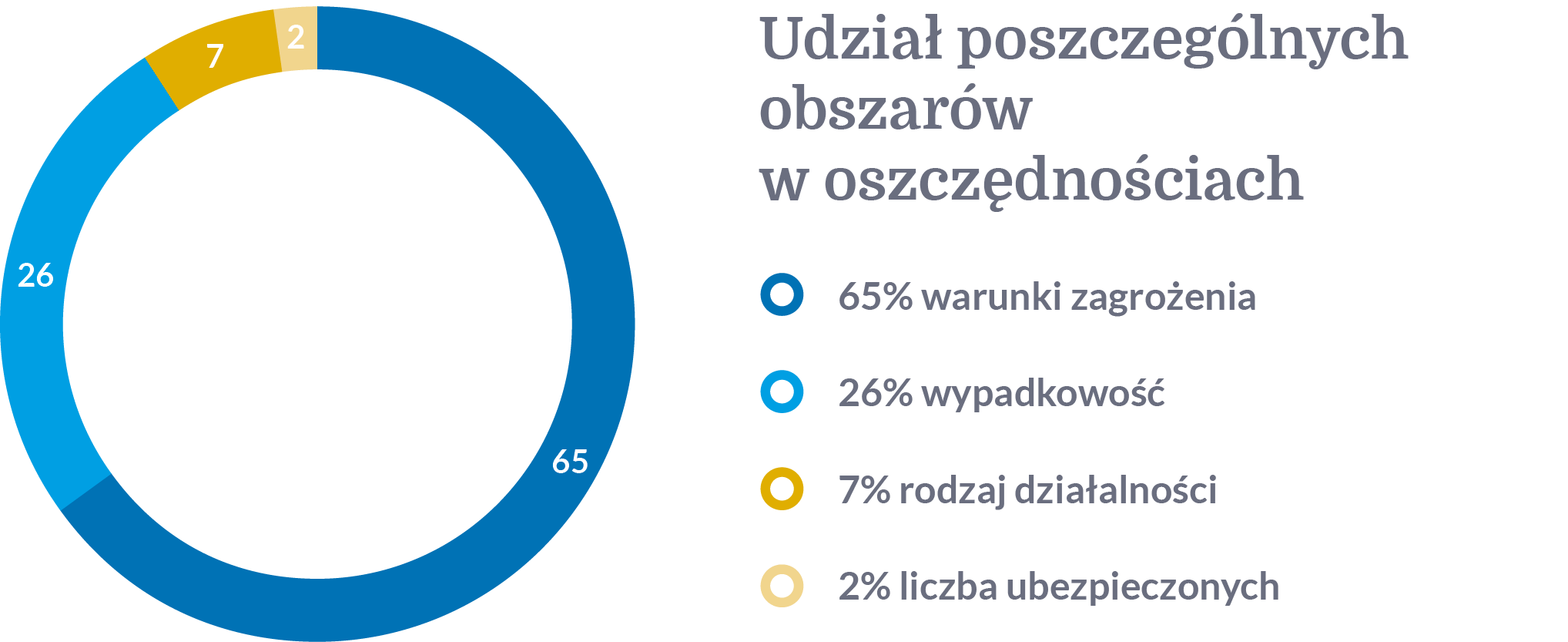

Źródło: raport Ayming „Składka wypadkowa. Nieoczywisty koszt, ukryte oszczędności”

Źródło: raport Ayming „Składka wypadkowa. Nieoczywisty koszt, ukryte oszczędności”