Na rynku polskich obligacji skarbowych techniczna korekta. Inflacja w USA przyspieszyła i wsparła marcową podwyżkę stóp przez Fed. Dolar „poślizgnął się” jednak na polityce D. Trumpa i kurs EURUSD wzrósł do 1,24.

1. Rynek stopy procentowej

Na krajowym rynku stopy procentowej wtorkowa sesja przyniosła lekki wzrost rentowności obligacji skarbowych, widoczny bardziej w przypadku instrumentów o dłuższych terminach wykupu. Nieco słabszy ruch krzywej w górę widać było natomiast na rynku IRS, co skutkowało niewielkim rozszerzeniem się asset swap spreadów.

Wspomniane lekkie osłabienie rynku tłumaczyć można krótkoterminową realizacją zysków, bez większego znaczenia w średnim terminie. Niewykluczone, że negatywny wpływ na wyceny papierów miał także zbliżający się termin aukcji obligacji skarbowych (15 III) tym bardziej, że podobnie jak na ostatnich przetargach to właśnie papiery z sektora 10-letniego mogą być preferowane. Podczas sesji rynek neutralnie przyjął zarówno wypowiedź członka RPP Ł. Hardta sugerującą, że nie można wykluczać reakcji RPP w 2018 r., jak też komunikat Ministerstwa Finansów informujący o szczegółach czwartkowej aukcji obligacji (MF emitować będzie papiery OK0720, PS0123, WZ0524, WS0428, WZ0528 w zamian za PS0418, PS0718, OK1018).

Z kolei na rynkach bazowych rentowności obligacji cały czas utrzymują się blisko ważnych psychologicznych poziomów. W przypadku US Treasuries w sektorze 10 lat jest to poziom 2,90%, natomiast dla Bunda 0,6%. W Stanach Zjednoczonych widać cały czas lekką presję na wzrost oczekiwań odnośnie wyższych podwyżek stóp procentowych w USA w perspektywie najbliższych 2 lat. Presji tej nie widać jednak w przypadku oczekiwań długoterminowych. Ten trend może być kontynuowany, a pod koniec 2018 r. amerykańska krzywa może się nawet całkowicie wypłaszczyć. Co ciekawe, w ostatnich dniach rentowności 5-letnich UST (blisko 2,65%) są już wyższe od odpowiedników na rynku polskim (powyżej 2,50%). Spodziewać się można, że w kolejnych miesiącach w coraz dłuższych terminach amerykańska krzywa papierów skarbowych będzie wyższa od polskiej.

W najbliższych dniach rynek czeka publikacja lutowych danych makroekonomicznych w kraju. Biorąc jednak pod uwagę bardzo jednoznaczne wypowiedzi przedstawicieli NBP trudno spodziewać się po ich publikacji silniejszej reakcji (perspektywa polityki pieniężnej nie ulegnie zmianie). Dane powinny potwierdzać kontynuację wysokiego wzrostu gospodarczego w Polsce na początku roku, co będzie przekładać się na lepszą sytuację budżetu państwa i umożliwi obniżenie tegorocznych potrzeb pożyczkowych. Oczekiwania odnośnie niższych podaży obligacji powinny przyczyniać się do zawężenia ASW (w sektorze 10-letnim nawet o 10 pb. w kierunku 20-25 pb.).Autor: Mirosław Budzicki, PKO Bank Polski

2. Rynek walutowy

Wtorkowa sesja na rynku głównej pary walutowej przyniosła dalsze osłabienie złotego (kurs EURPLN chwilowo wzrósł powyżej 4,215). Z kolei na rynku bazowym, w oczekiwaniu na dane inflacyjne z USA euro początkowo utrzymywało się w okolicach 1,23 USD (pomimo że spodziewano się wyższej inflacji konsumenckiej niż miesiąc wcześniej), a pod koniec sesji europejskiej EURUSD naruszył opór na 1,2385. Podczas handlu w USA ruch wzrostowy euro nasilił się jeszcze i w rezultacie notowania EURUSD przełamały opór na 1,24.

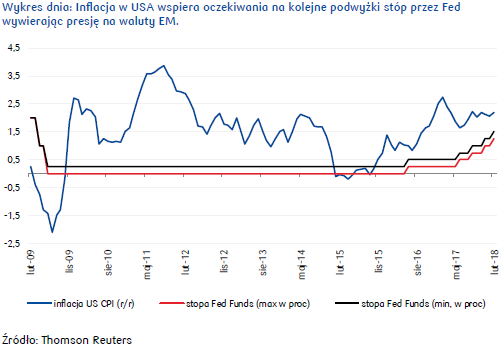

Choć CPI (ostatni istotny wskaźnik przed marcowym posiedzeniem FOMC) swym odczytem wsparł oczekiwaną dalszą normalizację polityki monetarnej przez Fed (w lutym indeks CPI zgodnie z oczekiwaniami wzrósł do 2,2% r/r wobec 2,1% miesiąc wcześniej, z kolei miara inflacji bazowej CPI ustabilizowała się na poziomie 1,8% r/r), został zignorowany przez dolara. Na notowaniach „zielonego” po raz kolejny zaważyła polityka D. Trump, który potwierdził dymisję szefa dyplomacji R. Tillersona. W rezultacie, obawy o stabilność polityki Białego Domu pogrążyły dolara, który zaczął tracić do niemal wszystkich walut G10. Pomimo silnego ruchu w górę EURUSD, złoty utrzymywał okolicach 4,21-4,215. Dane potwierdziły, że prawdopodobieństwo podwyżki stóp w marcu w USA jest bardzo wysokie, co na tle polityki RPP, która nadal pozostaje mocno gołębia negatywnie wpływa na złotego.

W środę jeszcze przed otwarciem handlu w Europie opublikowane zostały dane z Chin (w tym dot. produkcji przemysłowej, sprzedaży detalicznej i inwestycji), które jednak nie do końca potwierdziły oczekiwane słabe wyniki (nieznacznie poniżej prognozy rynkowej była tylko sprzedaż detaliczna), co przy silniejszym euro do dolara może lekko wesprzeć złotego w przedpołudniowych godzinach handlu. Potem uwaga inwestorów koncentrować będzie się na danych produkcyjnych ze strefy euro i sprzedażowych z USA. Dla zachowania eurodolara szczególną wagę może mieć ta druga publikacja (miesiąc temu analogiczny raport sporo namieszał na rynku, choć ostatecznie zdrowy rozsądek wziął górę nad emocjami). W lutym oczekuje się wzrostu sprzedaży detalicznej rzędu 0,3% m/m po 0,3% spadku odnotowanym wcześniej, co powinno wspierać dolara (a po wtorkowym wzroście notowań EURUSD będzie „z czego schodzić”), szczególnie, że spodziewane są słabsze dane produkcyjne ze strefy euro (minus 0,4% m/m i 4,7% r/r).Autor: Joanna Bachert, PKO Bank Polski