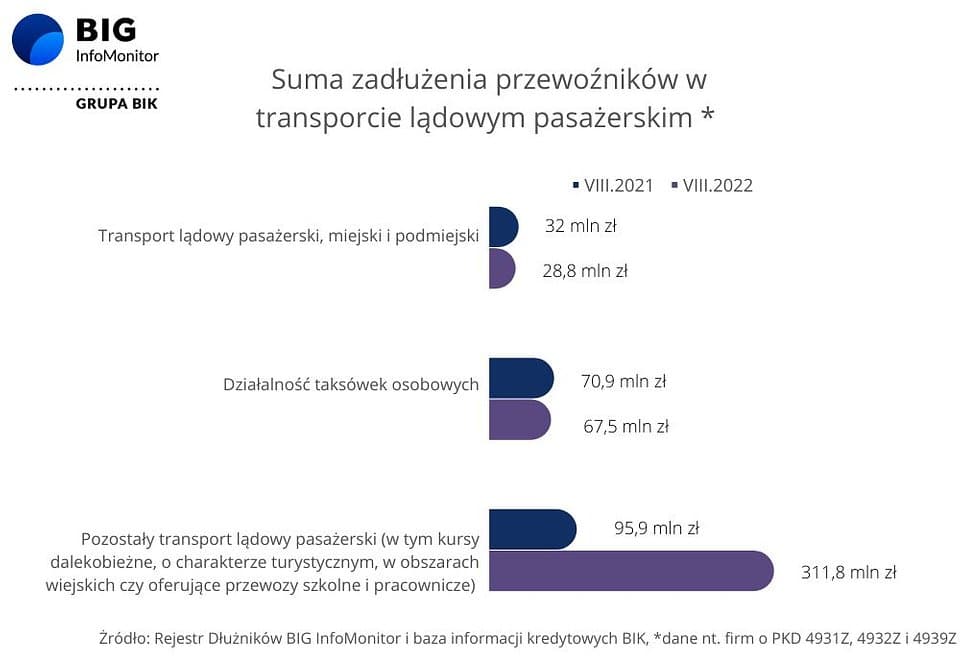

Ostatnie lata pokazują dużą zmianę w podejściu Polaków do podróżowania środkami komunikacji zbiorowej, co bezpośrednio przekłada się na wyniki finansowe przewoźników. W najgorszej sytuacji są firmy przewozów autokarowych, oferujące dalekobieżne kursy, wynajem o charakterze turystycznym i biznesowym oraz działalność w obszarach wiejskich. W tej gałęzi transportu pasażerskiego zaległe zadłużenie między sierpniem 2021 a sierpniem 2022 wzrosło aż o 225 proc. i wynosiło blisko 312 mln zł. Zarówno wśród prywatnych, jak i państwowych przewoźników przybyło też niesolidnych dłużników. Zdecydowanie lepiej poradziły sobie firmy transportu pasażerskiego skupione wokół dużych miast i taksówkarze, w ciągu ostatniego roku udało im się zmniejszyć zaległe zobowiązania odpowiednio o 10 proc. i 4,7 proc.

Transport pasażerski bardzo ucierpiał z powodu koronawirusa, przedsiębiorcy szacowali spadek przychodów ze sprzedaży biletów nawet o 80 proc. Zniesienie obostrzeń niestety nie rozwiązało problemu, bo albo pasażerowie na dobre przesiedli się do własnych samochodów, albo utrzymali możliwość pracy z domu. Firmy autobusowe mają jednak szansę odzyskać klientów i podreperować swoje finanse, a to za sprawą rosnących kosztów życia i cen paliwa, bo to one zmuszają Polaków do pozostawiania prywatnych samochodów na parkingach i zastąpienia ich biletem miesięcznym. Nie jest jednak pewne czy przewoźnicy wytrzymają ciężar piętrzących się zaległych zobowiązań i przyjadą po swoich pasażerów, szczególnie tych mieszkających z dala od dużych miast. Z drugiej jednak strony korporacje taksówkarskie i aplikacje oferujące przewóz osób, które podczas pandemii odnotowały wzmożony ruch na swoje usługi, mogą spodziewać się zmiany trendu, czyli spadku liczby przewozów.

Nieopłacone zobowiązania firm świadczących usługi przewozów pasażerskich osiągają już łącznie 408 mln zł, wobec 199 mln zł w sierpniu 2021 roku, wynika z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK. Większość nieopłaconych w terminie rat kredytów i zobowiązań wobec kontrahentów przypada na przewoźników oferujących wynajem i przewozy autokarowe jak również tych świadczących usługi na terenach wiejskich, co oznacza pogorszenie się sytuacji finansowych PKS’ów i lokalnych firm transportowych. Zadłużenie w tej grupie wynosi już 311,8 mln zł, a kłopot z terminowymi płatnościami ma aż 9 proc. firm z tej branży. Zdecydowanie lepiej radzą sobie przewoźnicy oferujący usługi w obrębie miast, dotyczy to zarówno transportu zbiorowego, jak i przejazdów taksówkami.

Rosnące ceny paliwa windują zainteresowanie przejazdami komunikacją zbiorową

Z badania wykonanego przez Quality Watch na zlecenie Rejestru Dłużników BIG InfoMonitor wynika, że niemal co czwarty Polak, w ciągu ostatnich 6 miesięcy, korzystał z komunikacji zbiorowej ze zwiększoną częstotliwością (23 proc.). Z czego wśród mieszkańców wielkich miast było to 33 proc. Odsetek ten maleje wraz ze zmniejszaniem się liczby mieszkańców, w przypadku wsi jest to już tylko 16 proc. – ze względu na ograniczony dostęp do tego typu środków transportu. W tej grupie najczęściej kierowcy ograniczają jazdę samochodem na rzecz chodzenia pieszo, jazdy rowerem lub całkowitej rezygnacji z wyjazdów.

Z zestawienia przygotowanego przez warszawski ZTM wynika, że w lipcu br. o około 20 proc. wzrosła sprzedaż biletów jednorazowych i krótkookresowych, a o prawie 30 proc. biletów długookresowych w stosunku do tego samego okresu 2021 roku.

– To dobra wiadomość dla przewoźników skupionych wokół dużych miast, którzy dziury w budżecie łatają wpływami ze sprzedaży biletów. O ile dla firm świadczących usługi miejskiego i podmiejskiego przewozu pasażerskiego wzrost zainteresowania usługami może być wystarczający, to już dla przewoźników komunikacji dalekobieżnej, o charakterze turystycznym, w obszarach wiejskich czy oferujących przewozy szkolne i pracownicze już nie. Jest to najbardziej zadłużona gałąź w lądowym transporcie pasażerskim, tu nieopłacone zobowiązania przyrastają z miesiąca na miesiąc i są na tyle duże, że nawet zmiana podejścia Polaków do podróżowania ich nie zatrzyma – wskazuje Sławomir Grzelczak, Prezes BIG InfoMonitor.

Bieżąca eksploatacja pojazdów w tym autobusów i tramwajów pochłania znaczne środki finansowe zarówno prywatnych, jak i państwowych przewoźników. Koszty związane z zakupem części czy naprawami to jednak nic w porównaniu z rosnącymi cenami paliwa, energii oraz wysokimi ratami leasingowymi, które niezależnie od liczby wykonanych kursów i ich opłacalności trzeba płacić. Łatanie dziur w budżecie przewoźników, po kryzysie związanym z pandemią Covid-19, już i tak wymagało dodatkowego wsparcia, które rzadko kiedy było wystarczające. W związku z koniecznością pokrycia strat, niektórzy przewoźnicy zdecydowali się podnieść ceny biletów komunikacji miejskiej i podmiejskiej. Wielu jednak mocno ograniczyło kursowanie autobusów, szczególnie na trasach mniej uczęszczanych przez pasażerów. To jednak nie koniec problemów przewoźników. Trudność w zakupie niektórych części spowodowana zerwanymi łańcuchami dostaw czy sprostanie oczekiwaniom płacowym kierowców, a ostatecznie deficyty pracownicze przynoszą kolejne wyzwania. Wydaje się jednak, że największym problemem będą koszty zakupu paliwa, które istotnie wzrosły w ostatnim okresie.

Wykluczenie komunikacyjne na wsiach

W Polsce na 1000 mieszkańców przypada aż 664 samochodów, jesteśmy pod tym względem w czołówce wśród wszystkich krajów UE, wynika z danych Eurosatu [1]. Nie jest to jednak powód do dumy. Tak duża liczba pojazdów w przestrzeni publicznej wpływa na pogłębianie się problemu z zatorami na drogach. Dodatkowo auta, które jeżdżą po polskich drogach, nie należą do najmłodszych, co bezpośrednio przekłada się na zwiększoną degradację środowiska naturalnego, ale także na rosnące koszty eksploatacyjne i zmniejszenie bezpieczeństwa użytkowania.

Posiadanie samochodu to często jednak konieczność wynikająca z ograniczonej dostępności transportowej. Wielu Polaków, szczególnie tych zamieszkujących wsie i małe miejscowości, żeby dojechać do pracy, szpitala czy nawet wykonać tak prozaiczne czynności, jak zakupy, jest zmuszona do zakupu auta. Mimo to nie wszyscy mogą sobie pozwolić na taki luksus, szczególnie osoby w starszym wieku, niepełnosprawne i uboższe. Wykluczenie komunikacyjne jest obecnie problemem wielu mieszkańców i eskaluje zjawisko wykluczenia społecznego w innych obszarach życia oraz utrudnionego dostępu do usług publicznych, w tym edukacyjnych.

Choć los komunikacji zbiorowej w dużej mierze przypieczętowała pandemia Covid–19 i wynikające z niej obostrzenia w transporcie, to upadek przewoźników zaczął się dużo wcześniej.

2020 rok i lockdown przyniosły ostateczny cios dla przewoźników kursów dalekobieżnych i o charakterze turystycznym. Firmy najgorzej odczuły jednak przejście szkół na nauczanie zdalne. Regionalni przewoźnicy, którzy bez względu na słabnące zainteresowanie swoich usług i tak wciąż mogli liczyć na uczniów, stracili najliczniejszą grupę pasażerów.

Obserwowany od lat spadek liczby pasażerów korzystających z komunikacji zbiorowej widoczny w danych GUS-u[2] już raczej nikogo nie dziwi. W ramach przewozów pasażerskich środkami komunikacji miejskiej w 2021 wykonano 2,5 mld kursów co stanowi niewielki wzrost, wobec 2,3 mld w poprzednim roku, kiedy to transport publiczny zaliczył największy spadek liczby pasażerów. Przed pandemią, w latach 2010-1019 liczba przejazdów oscylowała stale w granicach 3,8-3,9 mld. Spadek zainteresowania publicznym transportem zmusza firmy do obcinania kolejnych kursów.

– Zainteresowanie publicznym transportem autobusowym spada, firmy obcinają kolejne kursy, a mieszkańcy, którzy mają dość nieustannie zmieniających się rozkładów czy nieprzyjeżdżających autobusów, przesiadają się do prywatnych samochodów, gwarantujących komfortowy przejazd. Stąd duży popyt na używane, często piętnastoletnie i starsze samochody wśród mieszkańców wsi i małych miasteczek. Tylko czy się to uda? W badaniu wykonanym na zlecenie BIG InfoMonitor ankietowani mówią bowiem, o kolejnych przyczynach wykluczenia komunikacyjnego. Kluczowym powodem ograniczania jazdy samochodem jest wzrost cen paliw, na który wskazało 79 proc. osób deklarujących, że obecnie rzadziej korzysta z tego środka transportu. Dla 42 proc. z nich głównym powodem zmiany sposobu podróżowania jest konieczność oszczędzania, a 37 proc. zwyczajnie nie stać już na ten środek transportu. Czyli autobus nie przyjedzie, z powodu upadłości przewoźnika, a na jazdę samochodem prywatnym nie będzie mnie stać, to spowoduje pogłębienie wykluczenia komunikacyjnego, a w konsekwencji istotnie ograniczy możliwości rozwojowe wielu wsi i miasteczek w całej Polsce – zwraca uwagę prof. Waldemar Rogowski, główny analityk BIG InfoMonitor (Grupa BIK).

– Właściwie dopiero teraz widzimy, jak dramatyczna w skutkach okazała się pandemia Covid-19 dla transportu pasażerskiego. Jeszcze w marcu 2020 roku zadłużenie przewoźników wynosiło ok. 81 mln zł. Pierwszy rok ograniczeń przyniósł 15 mln zł., a drugi rok, dodatkowo naznaczony rosnącymi cenami paliwa i inflacją, kolejne 216 mln zł. Zaległe zobowiązania firm transportowych odczują też pasażerowie, którzy za ten sam dystans będę musieli zapłacić więcej lub – co bardziej niepokojące – w ogóle nie pojadą – komentuje Sławomir Grzelczak, Prezes BIG InfoMonitor.

[1] https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=road_eqs_carhab&lang=en

[2] GUS, “Regiony Polski 2022”, 22.08.2022 r.

Badanie Quality Watch zrealizowane w dn. 26-29 sierpnia 2022, przeprowadzone metodą CAWI (komputerowo wspomagany wywiad internetowy) wśród Polaków w wieku 18+, na próbie reprezentatywnej ze względu na wiek, płeć i wielkość miejsca zamieszkania, Próba: n=1085.

")