Temat bańki cenowej na rynku mieszkaniowym powraca jak bumerang. W powszechnej opinii ekspertów do tej pory jej nie było. Wiele jednak wskazuje na to, że zaistniałe warunki sprzyjają pompowaniu cen. Eksperci GetHome.pl sprawdzili, w których miastach to zagrożenie jest największe.

– W okresie dobrej koniunktury na rynku mieszkaniowym wzrost cen, nawet duży, nie powinien dziwić. Problem pojawia się wtedy, gdy ceny rosną w tempie znacznie szybszym niż zarobki potencjalnych nabywców – mówi ekspert portalu GetHome.pl Marek Wielgo.

I przypomina, że z taką sytuacją mieliśmy do czynienia przed 2008 r. W Warszawie średnia cena m kw. wzrosła o blisko 150% w okresie pięciu lat! Tylko w 2007 r. podwyżka sięgała 57%, zaś przeciętne zarobki mieszkańców stolicy wzrosły „tylko” o niespełna 11%. W efekcie gwałtownie pogorszyła się ich siła nabywcza na rynku mieszkaniowym. Podobnie było w innych aglomeracjach. – Natomiast w ostatnich latach wzrost cen mieszkań na ogół nie był całkowicie oderwany od dochodów. Świadczy o tym wskaźnik dostępności mieszkań, czyli relacja miedzy przeciętnym dochodem i ceną mieszkań – zauważa ekspert Gethome.pl.

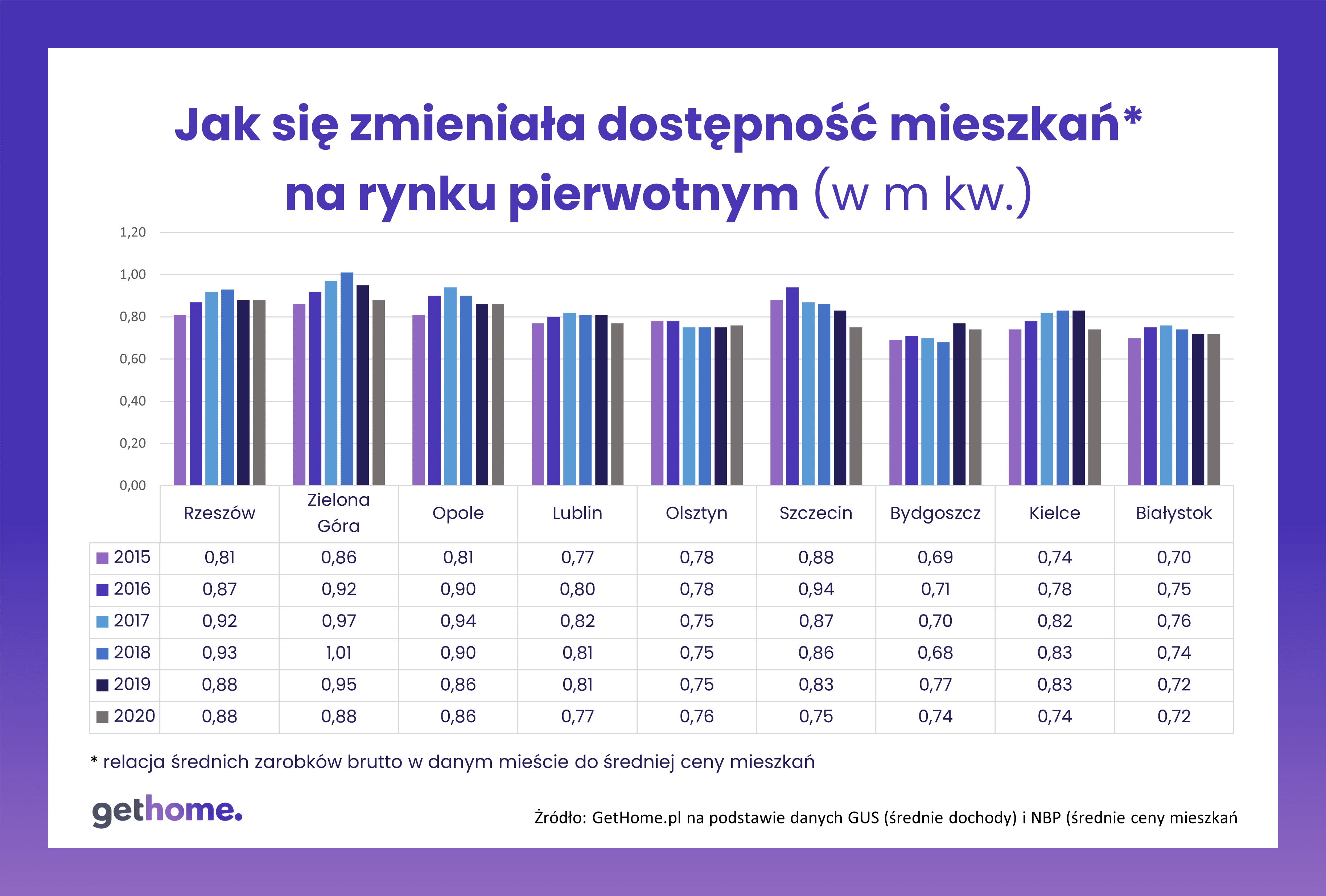

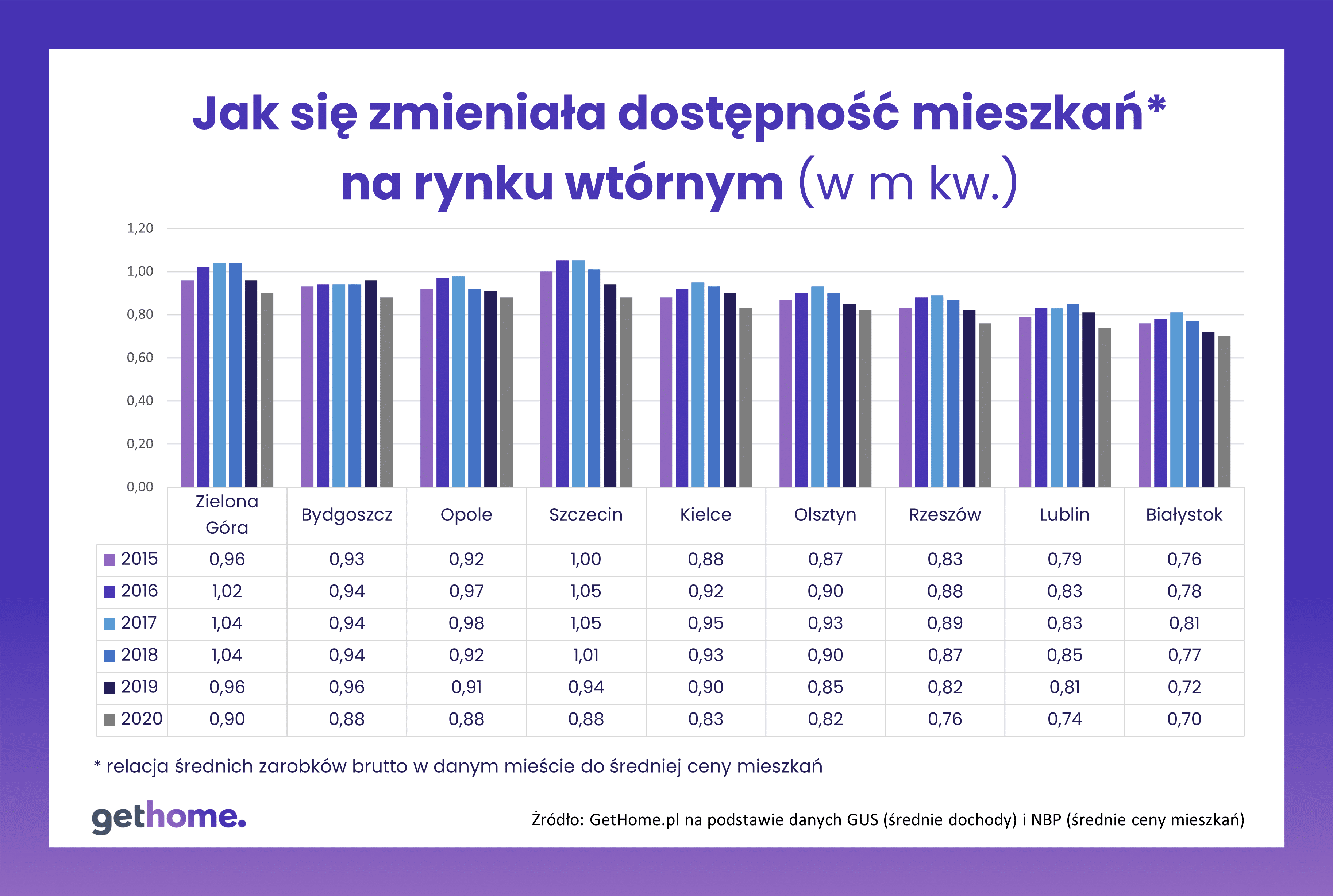

W naszej analizie pod lupę wzięliśmy miasta wojewódzkie. Wykorzystaliśmy publikowane przez GUS dla poszczególnych miast przeciętne miesięczne wynagrodzenia brutto w sektorze przedsiębiorstw oraz dane Narodowego Banku Polskiego (NBP) o średnich cenach ofertowych na rynkach pierwotnym i wtórnym.

W Katowicach i Gdańsku ceny rosły zbyt szybko

Fakty są takie: do 2017 r. we wszystkich największych aglomeracjach rosła siła nabywcza ich mieszkańców na rynku mieszkaniowym. Od 2018 r., a w niektórych miastach od 2019 r., dostępność mieszkań zaczęła się pogarszać. Jednak, z wyjątkiem Katowic, nie są to spektakularne zmiany. Ponadto w Poznaniu i Krakowie dostępność mieszkań na rynku pierwotnym w 2020 r. była wyższa niż w połowie poprzedniej dekady.

Wyraźny spadek dostępności nowych mieszkań widoczny jest tylko w Katowicach. W latach 2015-2017 ich średnia cena spadła tu o ok. 3%, zaś przeciętne zarobki wzrosły w tym czasie o 1,6%. Jednak lata 2018-2020 przyniosły gwałtowny, bo blisko 40% skok średniej ceny i tylko 22% wzrost średnich zarobków. Pocieszeniem dla Katowiczan może być to, że dostępności mieszkaniowej wciąż mogą im pozazdrościć mieszkańcy innych aglomeracji, zwłaszcza Warszawy, Krakowa, Gdańska i Wrocławia.

Podobne zjawisko zaobserwowaliśmy na rynku wtórnym. Wskutek wzrostu dochodów dostępność mieszkań poprawiała się do 2017 r. Potem zaczęła jednak spadać z powodu rosnących oczekiwań sprzedających mieszkania. Przy czym najbardziej niekorzystna z punktu widzenia kupujących zmiana relacji cen do dochodów miała miejsce nie tylko w Katowicach, ale i w Gdańsku, gdzie w analizowanym przez nas okresie średnia cena wzrosła o 73%, a dochód – o 29%.

Warto zwrócić uwagę, że w 2015 r. spośród największych aglomeracji tylko w Warszawie i Krakowie oferowane do sprzedaży używane mieszkania były droższe od nowych (średnio). Obecnie podobnie jest w Gdańsku, co świadczy o tym, że na rynku wtórnym mieszkania drożały tu szybciej niż na rynku pierwotnym (od 2015 r. o ok. 50%). Dla porównania w Warszawie średnie ceny używanych i nowych mieszkań rosły do tej pory niemal łeb w łeb.

Ceny mieszkań używanych rosły szybciej niż nowych

A jak wygląda sytuacja w pozostałych miastach wojewódzkich? Nie widać w nich bańki cenowej.

Na rynku pierwotnym tylko w Szczecinie mamy do czynienia z wyraźnym pogorszeniem relacji cen mieszkań do zarobków. Może to być jednak skutkiem wprowadzenia do sprzedaży puli mieszkań z wysokimi jak na ten rynek cenami. W pozostałych miastach – summa summarum – dostępność nowych mieszkań nie zmieniła się lub nawet minimalnie wzrosła. To świadczy o dobrym dopasowaniu oferty firm deweloperskich do popytu. Warto też zauważyć, że mimo niższych średnio zarobków w tych miastach, dostępność mieszkań dla ich mieszkańców jest relatywnie wyższa niż w największych aglomeracjach. Problem w tym, że w mniejszych miastach dużo trudniej jest o pracę, w której zarobki umożliwiają zakup mieszkania za kredyt.

Inaczej ma się rzecz na rynku wtórnym. We wszystkich analizowanych przez nas miastach dostępność mieszkań pogorszyła się. Najbardziej – podobnie jak na rynku pierwotnym – w Szczecinie. Średnie ceny używanych mieszkań są tu jednak wciąż niższe od nowych. Podobnie jest zresztą w Bydgoszczy, Kielcach, Olsztynie, Opolu i Zielonej Górze.

Natomiast Białystok, Lublin, a szczególnie Rzeszów, są przykładami miast, w których średnie ceny używanych mieszkań przewyższyły ceny nowych. W Rzeszowie jedne i drugie podrożały od 2015 r. o odpowiednio: 41% i 18%. Dodajmy, że średnie zarobki wzrosły tu o 28%.

Spekulanci mogą napompować bańkę cenową

Z analizy GetHome.pl wynika jeszcze jeden ważny wniosek – największy spadek siły nabywczej miał miejsce w 2020 r. Paradoksalnie był to rok kryzysu gospodarczego wywołanego pandemią COVID-19. Wielu ekspertów spodziewało się wzrostu bezrobocia, a konsekwencji spadku popytu na mieszkania oraz ich cen. Tymczasem nic takiego się nie stało. Mimo kryzysu ceny mieszkań nadal rosły, a w niektórych miastach tempo tego wzrostu wręcz przyspieszyło. Np. w Krakowie średnia cena mieszkań oferowanych przez deweloperów wzrosła o ponad 18%, a średnie zarobki w tym czasie o 8%.

Wygląda na to, że paliwem dla wzrostu cen są niskie stopy procentowe. Jedni kupujący traktują mieszkania jako bezpieczną lokatę dla swoich oszczędności w sytuacji, gdy oprocentowanie lokat nie chroni ich nawet przed skutkami inflacji. Inni wykorzystują fakt, że kredyty mieszkaniowe są rekordowo tanie, a banki poluzowały gorset ograniczeń. Biuro Informacji Kredytowej (BIK) podało właśnie, że w marcu banki udzieliły ok. 23,6 tys. kredytów mieszkaniowych, czyli o blisko 13% więcej niż przed rokiem. W kolejnych miesiącach prawdopodobny jest duży wzrost akcji kredytowej. Wskazuje na to rosnąca liczba złożonych wniosków. W marcu o kredyt mieszkaniowy wnioskowało ok. 56,1 tys. potencjalnych kredytobiorców, czyli o 35% więcej niż przed rokiem. Pytanie, czy deweloperzy będą w stanie nadążyć z podażą. Niestety, jak wynika z danych portalu RynekPierwotny.pl, w pierwszym kwartale 2021 r. sprzedawali znacznie więcej mieszkań niż wprowadzali ich na rynek.

Na szczęście optymizmem mogą napawać statystyki budowlane GUS, który podał właśnie, że w pierwszym kwartale deweloperzy rozpoczęli budowę przeszło 40,1 tys. mieszkań, czyli o 26% więcej niż w analogicznym okresie 2020 r. Np. poznańscy deweloperzy rozpoczęli budowę 2431 mieszkań, czyli trzykrotnie więcej niż przed rokiem w tym samym czasie – komentuje Marek Wielgo.

Na ryzyko znacznego zmniejszenia podaży wskazują dane GUS dla Warszawy. W trzech miesiącach zimowych deweloperzy rozpoczęli tu budowę zaledwie 2634 mieszkań, co jest wynikiem o przeszło jedną trzecią gorszym od ubiegłorocznego. Najprawdopodobniej jest to skutek malejącej dostępności gruntów nadających się pod zabudowę mieszkaniową oraz niewydolności niektórych urzędów. Taką sytuację mogą próbować wykorzystać inwestorzy spekulacyjni, którzy przeszło dekadę temu w dużej mierze przyczynili się do napompowania bańki cenowej. Niektórzy kupowali wówczas całe pakiety mieszkań, które odsprzedawali z zyskiem jeszcze przed zakończeniem budowy.

Z drugiej strony, ci którzy nie chcą płacić za mieszkanie bajońskich sum coraz częściej decydują się na przeprowadzkę za rogatki miasta. Lokalni deweloperzy starają się zaspokoić popyt, co widać po wzroście liczby mieszkań objętych pozwoleniem na budowę.

Na ceny mieszkań warto patrzeć szerzej

„Ja i mój pies mamy średnio po trzy nogi” – tak zwykli mawiać krytycy wszelkiego rodzaju uśrednień. Średnie, np. zarobków czy cen mieszkań w ofercie firm deweloperskich, są jednak standardowym wskaźnikiem branym pod uwagę przy analizie trendów rynkowych. Na temat cen lokali warto jednak patrzeć nieco szerzej. Na przykład stabilizacja średnich cen mieszkań deweloperskich w połowie poprzedniej dekady wcale nie oznaczała, że mieszkania nie drożały. Podwyżki cen, zwłaszcza w tzw. segmencie popularnym, maskował jednak wówczas wzrost udziału mieszkań z cenami poniżej średniej. Deweloperzy dopasowywali w ten sposób swoją ofertę do wymogu cenowego programu Mieszkanie dla Młodych (działał w latach 2014-2018). Przypomnijmy, że kupujący takie mieszkania za kredyt mogli uzyskać dofinansowaniu wkładu własnego.

Po 2018 r. w ofercie firm deweloperskich wzrósł natomiast udział mieszkań w atrakcyjnych lokalizacjach i wysokim standardzie. Deweloperzy budują je głównie z myślą o klientach poprawiających swoje warunki mieszkaniowe, albo kupujących takie mieszkania w celach inwestycyjnych, np. pod wynajem albo jako bezpieczną lokatę. – I właśnie efektem tego rodzaju zjawiska był mniej lub bardziej spektakularny wzrost średniej cen ofertowych, ale też transakcyjnych. Na mniejszych rynkach nawet pojedyncza inwestycja z wysokimi – jak na ten rynek – cenami może wywołać wrażenie, że mieszkania gwałtownie podrożały – komentuje Marek Wielgo.

Według niego, potencjalni nabywcy powinni się liczyć z tym, że wskutek wzrostu m.in. cen gruntów i materiałów budowlanych oraz kosztów robocizny, oferta najtańszych mieszkań będzie się kurczyła, a dolna granica cen – przesuwała w górę.

![Spekulanci pompują bańkę cenową mieszkań? [RAPORT]](https://ceo.com.pl/wp-content/uploads/2021/01/Marek-Wielgo.jpg "Spekulanci pompują bańkę cenową mieszkań? [RAPORT]")

Wydawane w latach 2016 -2020 pozwolenia umożliwiały realizację budynków oferujących biura w większości dzielnic Warszawy. Przy czym, wyraźnie mniejsza ilość decyzji dotyczyła terenów, w których dominuje zabudowa mieszkaniowa z bardzo niewielkim udziałem budynków o przeznaczeniu biurowym. Śródmieście, rejon ronda Daszyńskiego oraz Służewiec, gdzie przeważają biurowce, charakteryzują się natomiast zdecydowanie największą ilością wydanych pozwoleń. Mamy tu więc ścisłą zależność między liczbą istniejących budynków biurowych na danym obszarze miasta i ilością wydanych, przychylnych decyzji w tej strefie.

Wydawane w latach 2016 -2020 pozwolenia umożliwiały realizację budynków oferujących biura w większości dzielnic Warszawy. Przy czym, wyraźnie mniejsza ilość decyzji dotyczyła terenów, w których dominuje zabudowa mieszkaniowa z bardzo niewielkim udziałem budynków o przeznaczeniu biurowym. Śródmieście, rejon ronda Daszyńskiego oraz Służewiec, gdzie przeważają biurowce, charakteryzują się natomiast zdecydowanie największą ilością wydanych pozwoleń. Mamy tu więc ścisłą zależność między liczbą istniejących budynków biurowych na danym obszarze miasta i ilością wydanych, przychylnych decyzji w tej strefie.

Szafa korespondencyjna pozwala też na monitorowanie przebiegu przesyłki. Wiadomo, kiedy i przez kogo została ona umieszczona w skrytce i z niej odebrana. – Taki obieg dokumentów ogromnie zwiększa bezpieczeństwo procesu pod kątem operacyjnym – zauważa Paweł Ocibiński. – Szafa korespondencyjna powinna być dziś częścią każdego biura. Przynosi nie tylko oszczędność czasu i usprawnienie procesu, ale również zwiększenie bezpieczeństwa zdrowotnego w okresie pandemicznym – dodaje.

Szafa korespondencyjna pozwala też na monitorowanie przebiegu przesyłki. Wiadomo, kiedy i przez kogo została ona umieszczona w skrytce i z niej odebrana. – Taki obieg dokumentów ogromnie zwiększa bezpieczeństwo procesu pod kątem operacyjnym – zauważa Paweł Ocibiński. – Szafa korespondencyjna powinna być dziś częścią każdego biura. Przynosi nie tylko oszczędność czasu i usprawnienie procesu, ale również zwiększenie bezpieczeństwa zdrowotnego w okresie pandemicznym – dodaje.

![Badanie Cisco: praca hybrydowa wymaga silnej kultury organizacyjnej [DANE Z POLSKI]](https://ceo.com.pl/wp-content/uploads/2020/04/Przemysław-Kania-Dyrektor-Generalny-Cisco-w-Polsce-768x432.jpg "Badanie Cisco: praca hybrydowa wymaga silnej kultury organizacyjnej [DANE Z POLSKI]")

")