Ebury, firma oferująca rozliczania transakcji walutowych, podsumowuje formę dolara i euro w dotychczasowej części roku. Eksperci Ebury przedstawiają także swoje prognozy na koniec 2018 r. – EUR/USD 1,16; USD/PLN 3,62; EUR/PLN 4,20.

Dolar amerykański (USD)

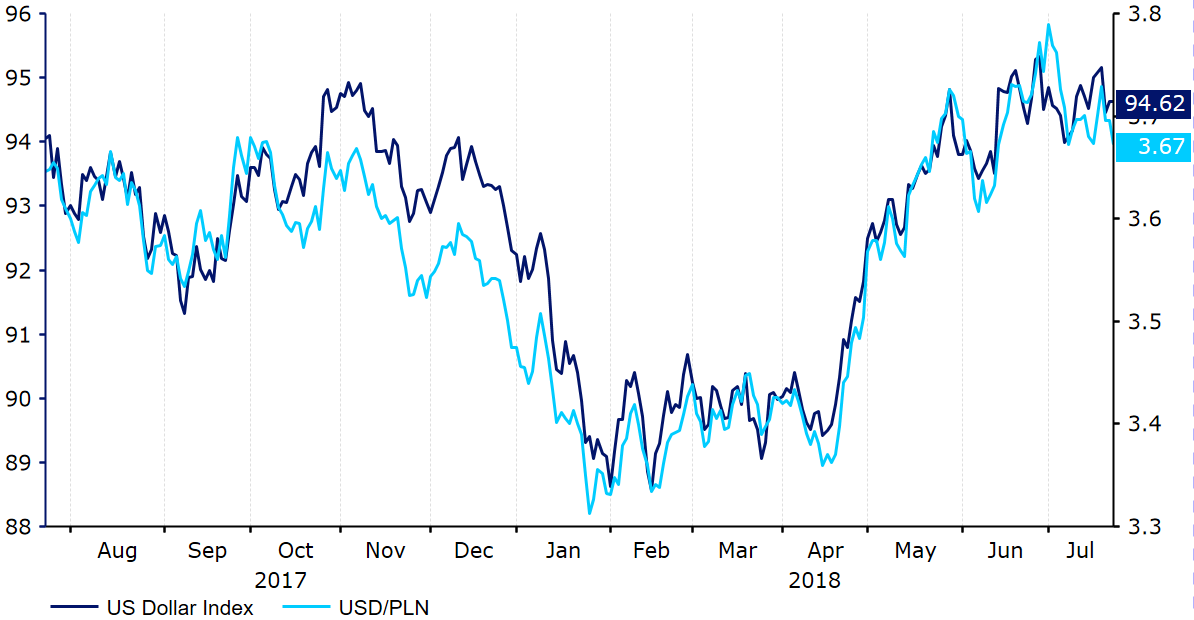

Zgodnie z naszymi oczekiwaniami, od końca kwietnia do teraz dolar amerykański umocnił się względem niemal każdej z walut G10 oraz złotego. Dolar, wspierany m.in. przez poprawiające się tło makroekonomiczne Stanów Zjednoczonych, rosnące oczekiwania dotyczące podwyżek stóp procentowych ze strony Rezerwy Federalnej w 2018 r. oraz globalny niepokój wzrósł do najwyższego poziomu niemal od roku. Względem złotego dolar umocnił się o ok. 7% od początku roku. Umocnieniu dolara wcale nie przeszkodziły obawy dotyczące wojny handlowej na linii Stany Zjednoczone-Chiny, było wręcz przeciwnie.

Indeks USD & kurs USD/PLN (lipiec ‘17-lipiec ‘18)

Źródło: Thomson Reuters Data: 25.07.2018

Źródło: Thomson Reuters Data: 25.07.2018

Rynki nie spodziewały się, że czerwcowe spotkanie Rezerwy Federalnej będzie miało aż tak jastrzębi wydźwięk. Decydenci znów podnieśli stopy procentowe o 25 punktów bazowych, jednocześnie sugerując, że kolejne podwyżki będą następować szybciej niż oczekiwali jeszcze w marcu. Podczas konferencji prasowej przewodniczący FOMC, Jerome Powell, wyrażał się optymistycznie o stanie i perspektywach amerykańskie gospodarki; potwierdzał, że jest ona w „świetnej formie” oraz, że zbliża się do „normalnych poziomów”.

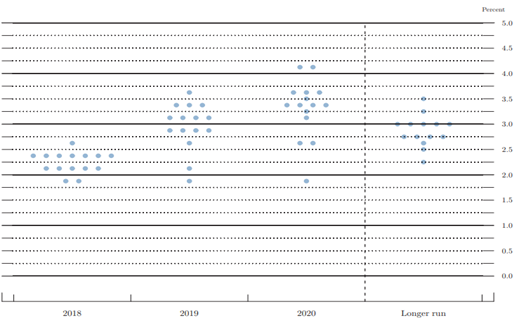

Bank podniósł również lekko prognozę wzrostu gospodarczego, obecnie zakłada też, że inflacja nieznacznie przekroczy cel inflacyjny. Wysoka dynamika cen ma przełożyć się na to, że krótkookresowe stopy procentowe Rezerwy Federalnej będą nieco wyższe od tych w dłuższym okresie. Sugeruje to również sam „dot plot” FOMC, który pokazał, że oczekiwania członków banku centralnego nieco wzrosły w porównaniu do poprzedniej rewizji. Mediana indywidualnych oczekiwań członków FOMC ws. poziomu stóp procentowych wynosi obecnie 2,24% pod koniec bieżącego roku oraz 2,96% pod koniec 2019 r. Aby osiągnąć wspomniane poziomy, w 2018 r. stopy procentowe powinny zostać podniesione łącznie czterokrotnie, natomiast w 2019 r. trzykrotnie. To tempo szybsze od zakładanego przez rynek, który obecnie wycenia prawdopodobieństwo jeszcze dwóch podwyżek w tym roku na około 60%.

„Dot plot” FOMC z czerwca 2018 r.

Źródło: Federal Reserve Data: 13.06.2018

Źródło: Federal Reserve Data: 13.06.2018

Rosnący optymizm wśród członków FOMC opiera się przede wszystkim na dobrych danych makroekonomicznych płynących ze Stanów Zjednoczonych. Można wnioskować, że amerykańska gospodarka po pierwszym kwartale, kiedy w ujęciu zanualizowanym zanotowała wzrost o 2%, doznała jeszcze większego ożywienia. Zarówno indeks PMI opisujący aktywność firm w sektorach innych niż przemysłowy, jak i poziom samej produkcji przemysłowej w USA są na rekordowych poziomach. Dynamika sprzedaży detalicznej w czerwcu br. była najwyższa od 2011. Amerykański rynek pracy cały czas radzi sobie bardzo dobrze, co powinno wspierać aktywność wewnętrzną również w drugiej połowie roku.

W czerwcu rynek wytworzył 213 tys. nowych miejsc pracy, a w wyniku rewizji danych podniesiony został również szacunek kreacji miejsc pracy w poprzednim miesiącu. Tym samym średnia krocząca z dwunastu ostatnich miesięcy utrzymuje się w okolicy poziomu 200 tys. Zaskoczeniem był wzrost stopy bezrobocia z 3,8 do 4%. Niemniej, wskaźnik ten jest nadal najniższy od 18 lat, a przyczyny jego ostatniego wzrostu należy szukać w rosnącej aktywizacji zawodowej Amerykanów. W najbliższych miesiącach bezrobocie może również spaść w wyniku wprowadzonych przez Donalda Trumpa obniżek podatków – niższe stawki mogą wpłynąć na decyzje przedsiębiorstw o dodatkowym zatrudnieniu lub inwestycjach. W czerwcu wyhamował wzrost płac, aczkolwiek średnia krocząca z ostatnich dwunastu miesięcy znajduje się aktualnie na najwyższym poziomie od ponad ośmiu lat. Nowe dane sugerują, że mamy do czynienia z dobrą sytuacją, która umożliwi Rezerwie Federalnej stosunkowo agresywne podwyżki stóp procentowych.

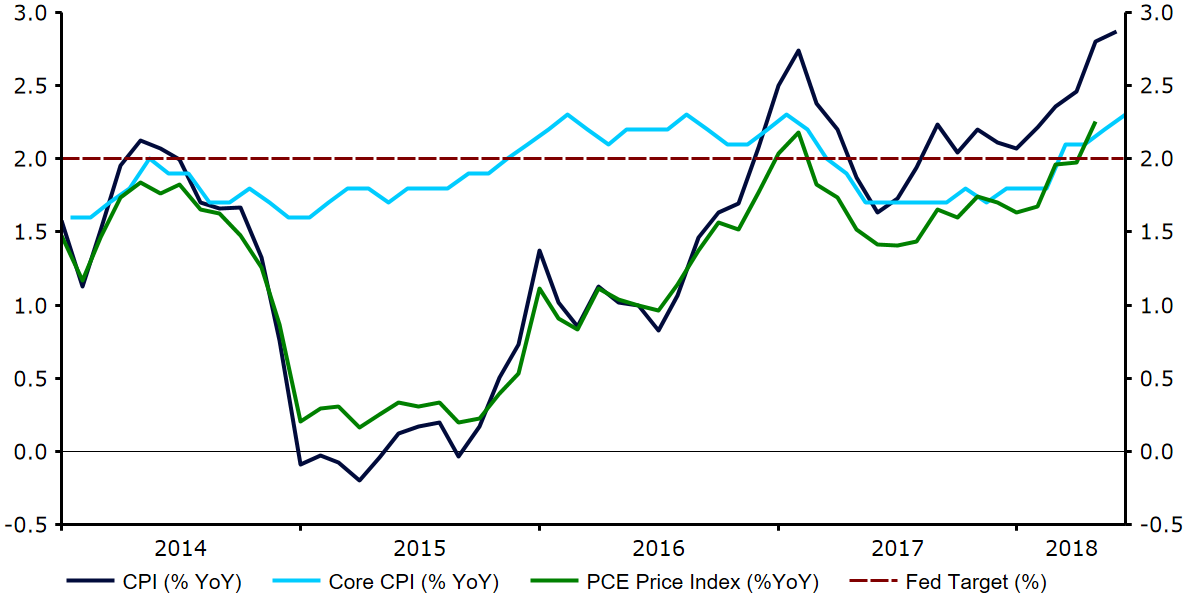

Wyzwaniem dla Rezerwy Federalnej jest gwałtowne przyspieszająca od początku roku inflacja. Zwłaszcza, że w wyniku wprowadzenia przez USA ostatnich opłat celnych, ceny w kolejnych kwartałach mogą rosnąć jeszcze szybciej. Inflacja bazowa podskoczyła w czerwcu do 2,9% w ujęciu rocznym i znalazła się najwyżej od sześciu lat. Bazowy wskaźnik dynamiki cen jest obecnie najwyższy od 18 miesięcy i wynosi 2,3% w ujęciu rocznym.

Ceny w następnym roku mogą rosnąć jeszcze szybciej, zważając na wysoki wzrost gospodarczy, dobrą sytuację na rynku pracy oraz protekcjonistyczną politykę Donalda Trumpa, która najpewniej doprowadzi do wzrostu cen importowanych produktów. Wysoka inflacja może wywołać presję na nieco bardziej agresywne tempo podwyżek stóp procentowych.

Inflacja w Stanach Zjednoczonych (2013-2018)

Źródło: Thomson Reuters Data: 23.07.2018

Źródło: Thomson Reuters Data: 23.07.2018

Dolar amerykański był w dużej mierze odporny na wiszące nad światową gospodarką widmo wojny handlowej, które od kilku miesięcy dominuje nad innymi informacjami istotnymi dla rynków finansowych. W marcu prezydent Trump ogłosił wprowadzenie opłat celnych na stal i aluminium, ze stawkami odpowiednio 25% oraz 10%. Trump dodatkowo nałożył na Chiny cła o docelowej wartości 34+16 mld USD, które wywołały odpowiedź Państwa Środka, nakładającego odwetowe cła na produkty z USA. O ile tamte cła można uznać za symboliczne, groźba kolejnych ceł mających objąć chińskie towary o wartości 200, a nawet 500 miliardów dolarów jest już znaczna, i jeżeli dojdzie do jej realizacji, niemal na pewno doprowadzi to do odwetu ze strony Chin.

Paradoksalnie, groźba wojny handlowej umocniła dolara. Inwestorzy porzucili ryzykowne waluty gospodarek wschodzących, w tym polskiego złotego, na rzecz uznawanej za bezpieczną, amerykańskiej waluty. Rynki przyjęły również pogląd, że wspomniana protekcjonistyczna polityka nie będzie miała aż tak dużego wpływu na gospodarkę Stanów Zjednoczonych, która w dużej mierze zależy od sytuacji wewnętrznej. Zgodnie z tą opinią dużo większy wpływ cła będą miały na partnerów handlowych USA, którzy są znacznie bardziej zależni od popytu z zagranicy.

Podtrzymujemy opinię, że FOMC jeszcze dwukrotnie w tym roku (we wrześniu i grudniu) zdecyduje się na podniesienie stóp procentowych. Ponieważ rynki nadal wyceniają dwie podwyżki jedynie w ok. 60%, widzimy szanse na lekkie umocnienie dolara amerykańskiego w relacji do euro w 2018 r. W związku z oczekiwanym przez nas stopniowym umocnieniem złotego w relacji do euro nie spodziewamy się jednak aprecjacji dolara amerykańskiego w parze ze złotym. Na koniec roku Ebury prognozuje EUR/USD 1,16 oraz USD/PLN 3,62.

Euro (EUR)

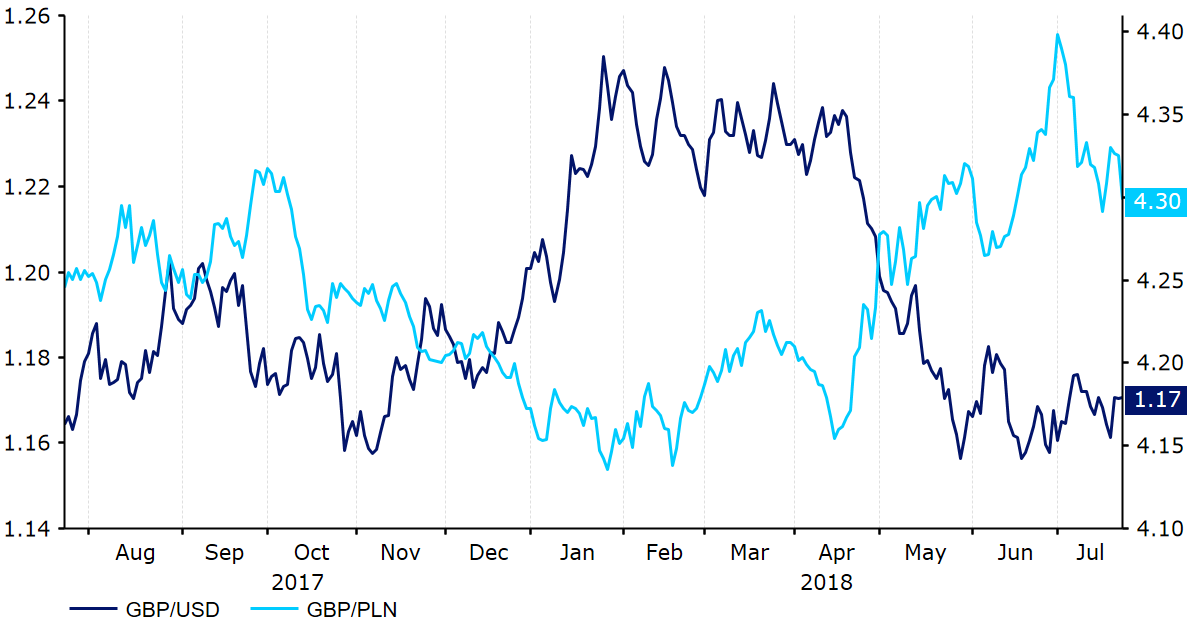

W kwietniu, przede wszystkim wskutek ogólnego umocnienia dolara amerykańskiego, euro doświadczyło osłabienia względem waluty USA. Niedługo po czerwcowym spotkaniu Europejskiego Banku Centralnego kurs EUR/USD spadł do najniższego poziomu niemal od roku. Niemniej, kurs euro ważony udziałem poszczególnych krajów w handlu zagranicznym pozostał względnie stabilny. W parze z polskim złotym, wspólna europejska waluta umocniła się, jednak było to związane przede wszystkim ze słabością polskiego złotego.

Kurs EUR/USD & EUR/PLN (lipiec ‘17-lipiec ’18)

Źródło: Thomson Reuters Data: 25.07.2018

Źródło: Thomson Reuters Data: 25.07.2018

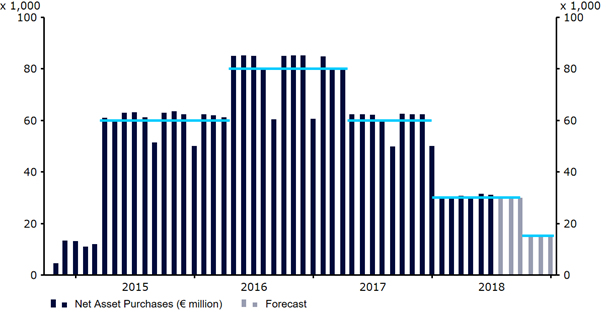

Potencjalny kryzys polityczny we Włoszech został szczęśliwie powstrzymany, kiedy to w zeszłym miesiącu zaprzysiężono antyestablishmentowy rząd Giuseppe Conte. Tym samym uwaga inwestorów skupiła się na czerwcowym spotkaniu Europejskiego Banku Centralnego. EBC nie zawiódł, i dostarczył rynkom bardzo dokładnych informacji o dalszych planowanych działaniach. Potwierdziły się spekulacje sprzed spotkania: bank centralny zdecydował o przesunięciu daty zakończenia luzowania ilościowego. Program QE miał się skończyć we wrześniu. Ostatecznie jednak od września tempo zakupu aktywów zostanie zmniejszone do 15 miliardów miesięcznie, po czym ostatecznie w grudniu spadnie ono do zera.

Miesięczna wartość aktywów skupowanych przez EBC (2015-2018)

Źródło: Thomson Reuters Data: 23.07.2018

Źródło: Thomson Reuters Data: 23.07.2018

Ogłoszenie zakończenia programu luzowania ilościowego było w dużej mierze oczekiwane przez inwestorów i zawarte w wycenie euro. Tym samym najistotniejszym punktem spotkania dla inwestorów był ton Banku w kwestii potencjalnych podwyżek stóp procentowych dla strefy euro, a ten był wyjątkowo gołębi. Europejski Bank Centralny podkreślił wyraźnie, że wciąż potrzebna jest „silna stymulacja”, a stopy procentowe najpewniej utrzymają się na dotychczasowym poziomie „co najmniej przez lato 2019 r.”. Równie gołębie była konferencja prasowa przewodniczącego EBC, Mario Draghiego. Draghi podkreślił rosnącą niepewność związaną ze stanem gospodarki światowej, jak i przyznał, że słabe wyniki gospodarcze z pierwszego kwartału mogły w przypadku niektórych krajów bloku walutowego utrzymać się również w drugim kwartale.

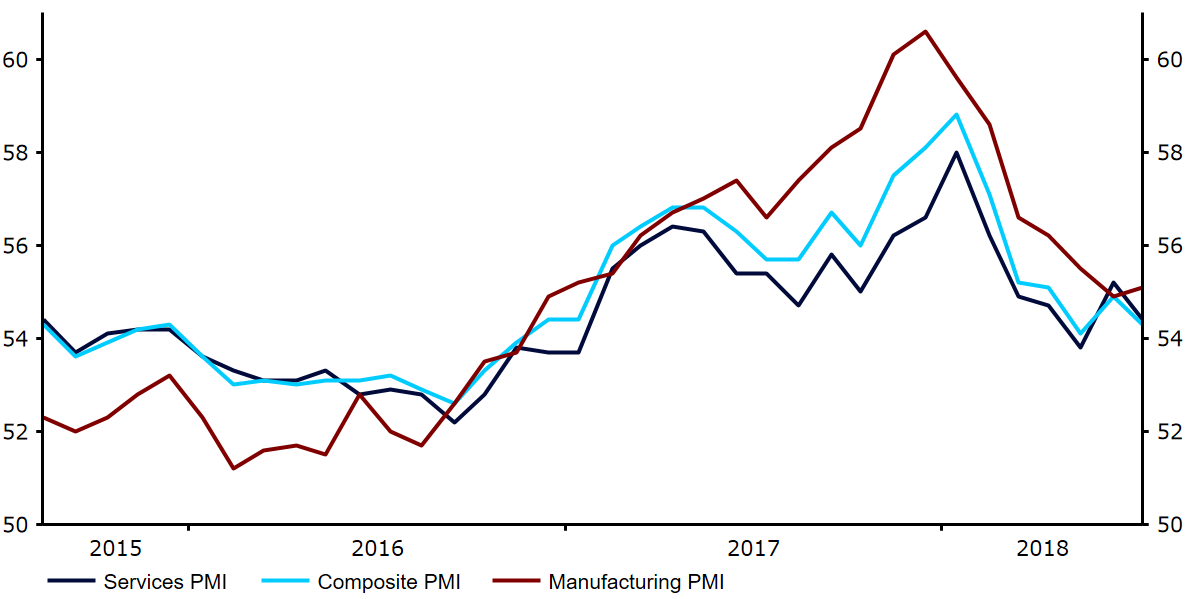

W roku 2017 strefa euro doświadczyła najszybszego wzrostu gospodarczego od dekady. W porównaniu z zeszłym rokiem ekspansja gospodarek członków bloku walutowego nieco wytraciła tempo. Strefa euro urosła o 0,4% w pierwszych trzech miesiącach 2018 roku, tym samym tempo wzrostu było najniższe od dwóch lat. Wnioskując po ostatnich wskaźnikach aktywności biznesowej PMI, ekspansja gospodarcza strefy euro wytraciła tempo. Zbiorczy indeks PMI, oparty na średniej ważonej wskaźników dla przemysłu i usług, wyraźnie zmalał od stycznia br. W maju indeks ten spadł do 54,1, wartości najmniejszej od półtorej roku.

Indeksy aktywności biznesowej PMI w strefie euro (2015-2018)

Źródło: Thomson Reuters Data: 25.07.2018

Źródło: Thomson Reuters Data: 25.07.2018

Pierwsze dane dotyczące sytuacji gospodarczej w drugiej połowie roku nie są szczególnie zachęcające. UE sugeruje, że rosnące napięcia handlowe ze Stanami Zjednoczonymi, miały być głównym czynnikiem odpowiedzialnym za niedawne spowolnienie ekspansji bloku walutowego. Prognoza wzrostu gospodarczego strefy euro w 2018 r. została obcięta do 2,1% w ujęciu rocznym. Prognoza dla 2019 r. jest jeszcze niższa – zakłada wzrost rzędu 2% rocznie. Obie prognozy składają się na oficjalne oczekiwania EBC, jednak nie tylko Bank oczekuje gorszych wyników, skłania się ku temu również środowisko zewnętrznych analityków, w tym nas.

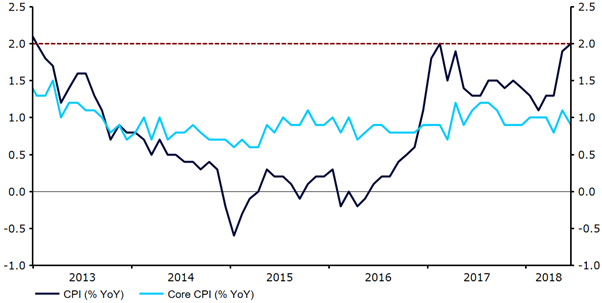

W lipcu przewodniczący Draghi wielokrotnie podkreślał rosnące w EBC przekonanie o tym, że dynamika cen w strefie euro powróci do poziomu określonego celem inflacyjnym w określonym przez bank centralny horyzoncie czasowym. Inflacja mierzona wskaźnikiem CPI wreszcie wzrosła do 2%, warto jednak zwrócić na preferowaną przez Europejski Bank Centralny (i kluczową przy podejmowaniu decyzji przez Bank) inflację bazową, która w czerwcu wyniosła zaledwie 0,9% w ujęciu rocznym. Jesteśmy zdania, że minie jeszcze sporo czasu, zanim poprawa sytuacji na rynku pracy istotnie wpłynie na inflację bazową. Perspektywa osiągnięcia przez ten wskaźnik wartości „bliskiej, ale nieprzekraczającej 2%”, czyli celu inflacyjnego Banku na ten moment wydaje się dość odległa.

Inflacja w strefie euro (2013-2018)

Źródło: Thomson Reuters Data: 23.07.2018

Źródło: Thomson Reuters Data: 23.07.2018

Jesteśmy zdania, że ostrożna retoryka EBC podkreśla przesadny nacisk, jaki rynki kładły na zaskakujący wzrost gospodarczy strefy euro z zeszłego roku. Tak jak już wspominaliśmy, podstawowym i jedynym zadaniem Europejskiego Banku Centralnego jest utrzymanie dynamiki cen na poziomie określonym przez cel inflacyjny. Obecnie wskaźnik bazowy jest wyraźnie poniżej tej wartości, stąd dość oczywistym jest, że EBC nie spieszy się, aby nawet rozważyć podwyżkę stóp procentowych. Sądzimy, że jakiekolwiek podwyżki stóp procentowych przed drugą połową 2019 r. są bardzo mało prawdopodobne.

Perspektywa jakichkolwiek podwyżek stóp w strefie euro jest bardzo odległa. Stąd prognozujemy, że w kolejnych kwartałach euro względem dolara amerykańskiego pozostanie na obecnym, lub nieco niższym od obecnego poziomie. Spodziewamy się również nieco mocniejszej deprecjacji euro względem funta oraz stopniowego spadku kursu EUR/PLN, związanego przede wszystkim z powracaniem złotego do poziomów bardziej uzasadnionych przez dobre fundamenty kraju. Na koniec roku Ebury prognozuje EUR/USD 1,16 oraz EUR/PLN 4,20.

Autorzy: Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

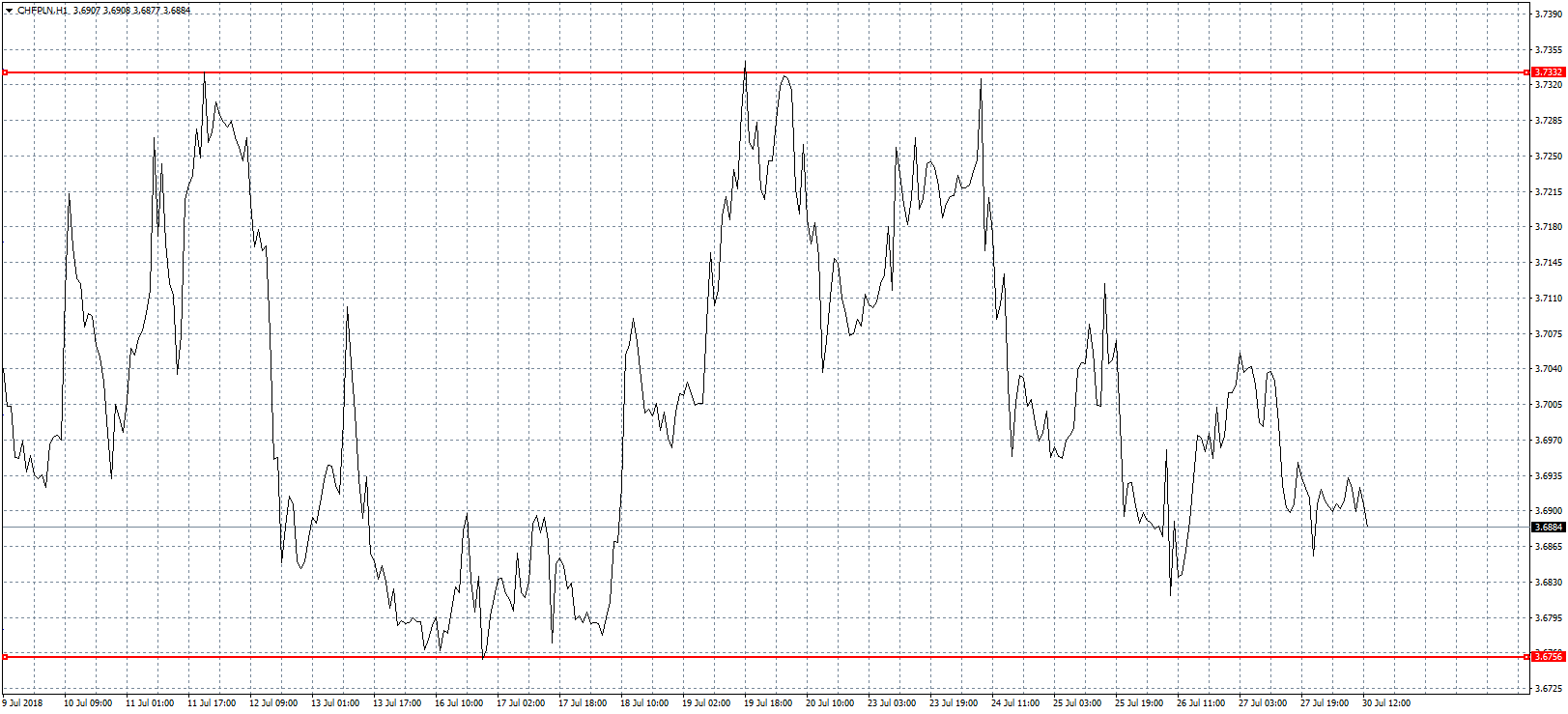

Względnie stabilnie zachowuje się kurs CHFPLN. Mogłoby się wydawać, że przy rosnącej sile walut z koszyka aktywów tych bardziej ryzykownych, bezpieczne przystanie jak właśnie frank powinny w pierwszej kolejności tracić. Tak jednak nie jest. Frank co prawda jest tańszy niż przed tygodniem, jednak nie wyłamał wąskiej 5-groszowej konsolidacji. Szwajcarska waluta gdzieś od połowy maja oscyluje wokół poziomu 3,70 zł i dopóki nie pokona wsparcia przy 3,66 zł, nie ma co liczyć na tańsza raty kredytu. Górnym ograniczeniem na chwilę obecną jest opór przy 3,73 zł i patrząc na szerszą perspektywę, jest on w tym tygodniu raczej bezpieczny.

Względnie stabilnie zachowuje się kurs CHFPLN. Mogłoby się wydawać, że przy rosnącej sile walut z koszyka aktywów tych bardziej ryzykownych, bezpieczne przystanie jak właśnie frank powinny w pierwszej kolejności tracić. Tak jednak nie jest. Frank co prawda jest tańszy niż przed tygodniem, jednak nie wyłamał wąskiej 5-groszowej konsolidacji. Szwajcarska waluta gdzieś od połowy maja oscyluje wokół poziomu 3,70 zł i dopóki nie pokona wsparcia przy 3,66 zł, nie ma co liczyć na tańsza raty kredytu. Górnym ograniczeniem na chwilę obecną jest opór przy 3,73 zł i patrząc na szerszą perspektywę, jest on w tym tygodniu raczej bezpieczny.

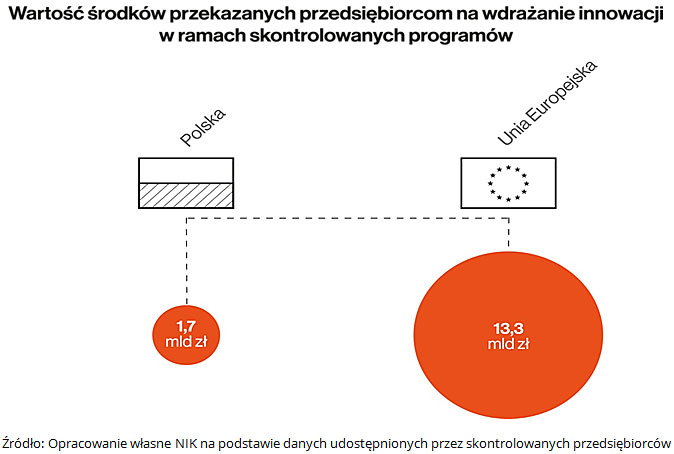

System dofinansowywania projektów dotyczących wdrożenia innowacji oraz wyników prac B+R do działalności gospodarczej firm nie był spójnym mechanizmem interwencji państwa. Realizowane programy nie były komplementarne. Dodatkowo w ramach poszczególnych programów występowała niespójność między celami danego programu, a kryteriami wyboru projektów do dofinansowania. Np. zdefiniowanie innowacji w poszczególnych programach realizowanych przez PARP nie w pełni odpowiadało celom działalności przyjętym przez tę instytucję we własnych założeniach.

System dofinansowywania projektów dotyczących wdrożenia innowacji oraz wyników prac B+R do działalności gospodarczej firm nie był spójnym mechanizmem interwencji państwa. Realizowane programy nie były komplementarne. Dodatkowo w ramach poszczególnych programów występowała niespójność między celami danego programu, a kryteriami wyboru projektów do dofinansowania. Np. zdefiniowanie innowacji w poszczególnych programach realizowanych przez PARP nie w pełni odpowiadało celom działalności przyjętym przez tę instytucję we własnych założeniach.

Pomoc ze środków publicznych na wdrożenie innowacji spowodowała rozszerzenie oferty produktowej przedsiębiorców, którzy otrzymali dofinansowanie, co skutkowało zwiększeniem ich przychodów (w tym przychodów z eksportu). Efekty na poziomie poszczególnych programów wsparcia były znacznie mniej zauważalne, pomimo rozdysponowania większości zaplanowanych na realizację przez przedsiębiorców innowacyjnych projektów środków.

Pomoc ze środków publicznych na wdrożenie innowacji spowodowała rozszerzenie oferty produktowej przedsiębiorców, którzy otrzymali dofinansowanie, co skutkowało zwiększeniem ich przychodów (w tym przychodów z eksportu). Efekty na poziomie poszczególnych programów wsparcia były znacznie mniej zauważalne, pomimo rozdysponowania większości zaplanowanych na realizację przez przedsiębiorców innowacyjnych projektów środków.

")

Wiele mówi się obecnie o potencjalnych zagrożeniach, jakie mogą spotkać każdego z nas w internecie. Temat jest żywy szczególnie wówczas, gdy porusza się kwestie związane z bezpieczeństwem zaciągania pożyczek przez internet. Czy obawy sceptyków są w jakikolwiek sposób uzasadnione?

Wiele mówi się obecnie o potencjalnych zagrożeniach, jakie mogą spotkać każdego z nas w internecie. Temat jest żywy szczególnie wówczas, gdy porusza się kwestie związane z bezpieczeństwem zaciągania pożyczek przez internet. Czy obawy sceptyków są w jakikolwiek sposób uzasadnione?