Poczynając od upadku PRL, przez powstanie wolnego rynku, rozwój usług bankowych, denominację, rewolucję cyfrową i wreszcie początek ery FinTech, tyle zaledwie w ciągu ćwierćwiecza doniosłych wydarzeń doświadczyły portfele Polaków. Przełom XX i XXI wieku to okres, w którym świat pieniądza zmieniał się najszybciej i najbardziej w całej historii ludzkości. Stąd ludzie musieli szybko uczyć się i dostosowywać do ciągle zmieniającego się świata finansów osobistych.

Wielki wybuch – karty i gotówka „ze ściany”

Słowa często nie są w stanie dobrze scharakteryzować zachodzących procesów. W przypadku rozwoju usług płatniczych w Polsce właśnie tak może być. Przymiotniki „dynamiczny” czy „rewolucyjny” w niewielkim stopniu określą to co się w rzeczywistości wydarzyło. Kiedy instalowano pierwszy bankomat w Polsce, jeszcze w latach 80-tych, był on raczej formą ciekawostki. Chyba mało kto myślał, co wydarzy się w ciągu następnych kilku lat (pomijając oczywiście sam upadek PRL).

Jeśli jeszcze na koniec 1993 r. na rynku było niecałe 50 tys. wydanych przez banki kart (w 1995 r. pojawiła się pierwsza karta kredytowa!), to już jeszcze przed końcem 1996 r. było ich ponad milion! Poziom 10 mln został przebity w 2000 roku[1]. Na koniec III kwartału 2016 r. liczba kart wyniosła prawie tyle, ile populacja Polski – 36,3 mln i trudno mówić o jakimś zdecydowanym nasyceniu rynku, gdyż jest to o 539 tys. kart więcej w porównaniu do kwartału wcześniej[2]. Podobnie gwałtownie rosła liczba przeprowadzanych transakcji za pomocą różnego typu kart – 50 mln transakcji zostało wykonane w 1996 r., w 2000 r. było już to 300 mln. Aktualnie dokonuje się ponad miliard transakcji kwartalnie, a ich wartość przekracza 150 mld PLN!

Sieć bankomatów również rosła jak na drożdżach. W 1993 r. tego typu maszyn w Polsce było jedynie 91. W 2000 r. już 5266, zaś na początku 2010 r. – 16 256. Najnowsze dane (Q3 2016) mówią o liczbie 22 504, a także o wartości transakcji w bankomatach powoli zbliżającej się do 100 mld PLN[3]. Naturalnie równolegle zwiększała się także liczba punktów (sklepy, usługi, hurtownie, etc.), które obsługują płatności kartą – tzw. akceptantów. W 1993 r. było ich 19,3 tys., w 2000 r. 93,4 tys., a aktualnie jest ich ponad 200 tys. Liczba samych terminali POS jest oczywiście zdecydowanie wyższa.

Szybko zarzucona sieć

Z trochę późniejszym startem, ale niemal równolegle swój początek miała cyfrowa rewolucja pieniądza. Pierwsze konta internetowe dostępne dla klientów były w 1998 r., a pierwszy bank stricte internetowy powstał w 2000 r. Od tamtej pory nastąpiła prawdziwa lawina nowopowstających e-rachunków. Według danych NBP[4] pod koniec 2010 r., klienci indywidualni banków posiadali już ponad 16 mln rachunków. W zeszłym roku było już to 31,5 mln[5]. Co ważne, w niektórych bankach „bankowość elektroniczna” uznawana jest jeszcze za oddzielny produkt, ale de facto stanowi ona naturalny kierunek ewolucji, a w powszechnej świadomości powoli już się nie odróżnia kont tradycyjnych od internetowych – po prostu mając konto w banku, można nim zarządzać mając dostęp do Internetu.

…ale „na ulicy” gotówka nadal rządzi

Śmiałe wkraczanie Internetu w różne dziedziny życia, w tym finansów osobistych, przekłada się naturalnie w jaki sposób zarządza się pieniędzmi. Mając konto internetowe, zaczyna się płacić przez Internet. Należy sobie jednak zdać sprawę, że nadal i długo jeszcze będzie dominować gotówka, szczególnie że jest spory odsetek Polaków w ogóle nie posiadających konta w banku – wg. danych NBP jest to nawet 21% populacji dorosłych Polaków, choć osoby młode, w wieku 25-39 lat, prawie w 100% je mają[6]. Brak konta dotyczy przede wszystkim osób starszych lub młodych, które po prostu nie zdążyły lub nie miały jeszcze potrzeby, aby takowe mieć.

W 2013 roku, kiedy polscy konsumenci mieli dostęp już do praktycznie wszystkich istniejących aktualnie (tradycyjnych i nowoczesnych) metod płatności operowanie banknotami i bilonem było zdecydowanie dominujące. Według danych NBP[7] 81,8% transakcji było przeprowadzanych właśnie w ten sposób. Płatność kartą debetową to 15%, a przelew jedynie 1,6%. W ciągu trzech lat zwyczaje te się jednak zmieniły. Kontynuacja tego samego badania wykazała, że w 2016 roku płatności za zakupy i usługi gotówką spadły do 63%. Wzrosło natomiast użycie kart i przelewów (odpowiednio 33 i 4%).

W sklepie gotówką, a w Internecie to już różnie

Jeśli w handlu tradycyjnym nadal jeszcze najczęściej operujemy gotówką, to metody płacenia za zakupy czy usługi w sieci to trochę świat równoległy. Naturalnie początki polskiego e-commerce są ścisłe związane z genezą bankowości elektronicznej. Pierwszy sklep powstał w 1997 r., a tacy weterani jak Merlin.pl czy empik.pl funkcjonują od 1999 r. Wtedy też powstała pierwsza platforma aukcyjna. Badania wykazały, że polskie społeczeństwo szybko i chętnie zaczęło sięgać po możliwości jakie daje sieć. W 2004 r. obroty w polskim e-handlu osiągnęły 1,9 mld PLN, w 2005 r. już 3,1 mld PLN[8], przy czym w tym czasie penetracja Internetu wyniosła odpowiednio 25,07% i 28,08%[9]. Wtedy e-zakupy robił co trzeci internauta[10]. W 2010 r. obroty w handlu internetowym osiągnęły już poziom 15,5 mld PLN, przy dostępie do sieci 63,4% populacji[11]. W tym czasie odsetek osób korzystających z oferty e-commerce wzrósł do 36%. Współcześnie dostęp do Internetu ma 76,6% społeczeństwa, prawie co drugi internauta kupuje przez sieć, a wartość branży wynosi około 40 mld PLN.

Pierwotnie oczywiście klienci e-sklepów mieli możliwość płacenia przede wszystkim poprzez przelew lub przy odbiorze towaru. Szybko jednak pojawiły się nowe możliwości – szybsze i wygodniejsze zarówno dla konsumentów, jak i sprzedawców, a także co istotne – tańsze.

Warto zwrócić uwagę, że w 2008 r. najpopularniejszy był wspomniany przelew i gotówka przy odbiorze – odpowiednio 64% i 66%. Kartę kredytową wybierało 20%. Na skorzystanie z nowoczesnych serwisów płatności decydował się zaledwie co dziesiąty klient (11%). Podobnie jak w przypadku płatności w siedzibie sprzedającego. Sytuacja ta w 2012 r. uległa częściowej zmianie. Jeśli jeszcze przelewy i płatność przy odbiorze były najbardziej popularne (67% i 59%), to nastąpił zdecydowany wzrost po stronie niezależnych serwisów (m.in. SOFORT) do poziomu aż 42%. Z karty kredytowej korzystało 28% kupujących przez sieć.

Aktualnie kwestia płatności za zakupy w sieci jest zdecydowanie bardziej zróżnicowana. Przede wszystkim internauci decydują się na nowoczesne rozwiązania szybkich przelewów[12], oferowanych m.in. przez SOFORT. Na tego typu rozwiązanie oferowane przez nowoczesnych graczy decyduje się 59% internatów. Płatność gotówką przy odbiorze osobistym jest na drugim miejscu – 39%. Następnie wysyłka za pobraniem – 36%, przelew tradycyjny – 25%, płatność kartą kredytową – 21%, płatność gotówką przy odbiorze w sklepie – 20%. Warto jeszcze wskazać inne możliwości, które nie należą do popularnych, ale dla pokazania wyboru, jaki obecnie mają konsumenci. Płatność SMS’em – 7%, płatność mobilna – 6%, płatność ratalna – 4%, płatność z odroczonym terminem – 4%, przez QR code – 3%.

Przyszłość jest w różnorodności

Ewidentnie więc ostatnie lata pokazują jak w krótkim czasie potrafią się zmieniać preferencje i przyzwyczajenia Polaków względem sposobu obracania swoimi środkami. Należy zakładać również, że zarysowane procesy będą nadal postępować – na co dzień będziemy korzystać z różnych metod płatności, zależnie od przyzwyczajeń, potrzeb i możliwości. Z pewnością też nadal będą zyskiwać nowoczesne rozwiązania, które już powoli wypierają tradycyjne przelewy na margines. W żadnym jednak wypadku nie można na te procesy patrzeć zero-jedynkowo. Gotówka jest i będzie najważniejszym środkiem płatniczym jeszcze przez wiele lat – warto jednakże obserwować to co się dzieje w krajach skandynawskich, gdzie coraz śmielej myśli się o wycofaniu z obiegu materialnego pieniądza. Nowe technologie stworzyły jednakże nowe możliwości, które są wygodne, tanie, szybkie i bezpieczne. Obecnie jesteśmy na etapie porządkowania rynku – wszystkie opisywane zmiany dzieją się w bardzo krótkim czasie i mimo tego, że zarówno przedsiębiorcy, jak i konsumenci bardzo dobrze odnajdują się w szybko zmieniającej się rzeczywistości, szybko wykorzystując zalety płynące z nowych rozwiązań, to jednakże samo otoczenie systemowe, prawne ma kilka kroków do nadrobienia w budowaniu ram dla nowych graczy. Mające miejsce procesy, zmiany oczekiwań konsumentów i rozwiązania proponowane przez sektor FinTech są też cenną wskazówką dla firm handlowych. Te tradycyjne jak najszybciej powinny stawiać na rozwój w sieci i oferowanie swoim klientom różnych sposobów płatności – wraz z wielokanałowym modelem sprzedaży są to jedne ze współczesnych warunków powodzenia na rynku. Szczególnie, że już możemy zaobserwować kurczenie się segmentu sprzedaży tradycyjnej kosztem e-commerce.

Dagmara Sobańska, Country Manager, SOFORT GmbH

[1] Narodowy Bank Polski, Rynek kart płatniczych w Polsce, sierpień 2003 r.

[2] Narodowy Bank Polski, Informacja o kartach płatniczych, III kwartał 2016 r., grudzień 2016 r.

[3] Narodowy Bank Polski, Liczba bankomatów oraz liczba i wartość transakcji przeprowadzanych w bankomatach

[4] Narodowy Bank Polski, NetB@nk – Raport bankowość internetowa i płatności bezgotówkowe, IV kwartał 2010 r.

[5] Narodowy Bank Polski, NetB@nk – Raport bankowość internetowa i płatności bezgotówkowe, II kwartał 2016 r

[6] Tomasz Koźliński, Narodowy Bank Polski, Departament Systemu Płatniczego, Wybrane wyniki badania Polaków nt. korzystania z usług bankowych i opłacania rachunków w 2016 r., 12 grudnia 2016 r.

[7] Tomasz Koźliński, Narodowy Bank Polski, Departament Systemu Płatniczego, „Zwyczaje płatnicze Polaków”, Warszawa, maj 2013 r.

[8] Stowarzyszenie Marketingu Bezpośredniego, Polski rynek e-commerce, marzec 2009 r.

[9] Dane Międzynarodowej Unii Telekomunikacji

[10] Forrester Research 2005,”Internet retailer”, Polska – TNS OBOP, grudzień 2005

[11] GUS

[12] Gemius, E-commerce w Polsce 2016

")

W porównaniu do poprzedniego roku inwestycje w promocję sklepów internetowych spadły o 9% (ponad 15 mln zł). Od kilku lat wzrasta częstotliwość robienia przez nas zakupów w sieci. Z raportu „E-zakupy 2016” przygotowanego przez serwis zakupowy Ceneo.pl we współpracy z agencją badawczą TNS Polska wynika, że co drugi e-konsument robi zakupy kilka razy w miesiącu, trzy lata temu był to zaledwie co trzeci. W przyszłości coraz więcej osób będzie wybierało e-zakupy zamiast tych tradycyjnych. Sprzedający w Internecie będą musieli walczyć o klienta. Część z nich na pewno zwiększy nakłady na działania wizerunkowe i wspierające sprzedaż oferowanych produktów – zauważa Anna Lipińska, Group Account Director z domu mediowego Codemedia. Mniej na reklamę w 2016 roku niż w 2015 wydali także reklamodawcy z kategorii aukcje i narzędzia aukcyjne – o 22%. Wzrosły zaś inwestycje w promocję serwisów ogłoszeniowych – o 22%.

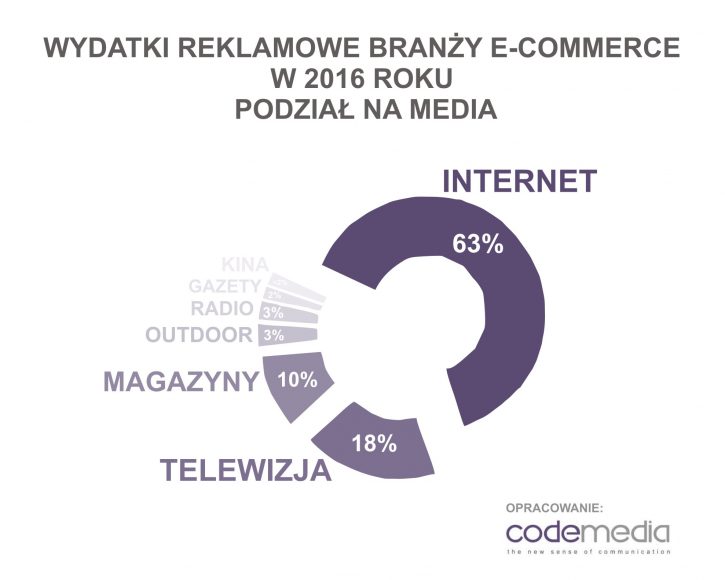

W porównaniu do poprzedniego roku inwestycje w promocję sklepów internetowych spadły o 9% (ponad 15 mln zł). Od kilku lat wzrasta częstotliwość robienia przez nas zakupów w sieci. Z raportu „E-zakupy 2016” przygotowanego przez serwis zakupowy Ceneo.pl we współpracy z agencją badawczą TNS Polska wynika, że co drugi e-konsument robi zakupy kilka razy w miesiącu, trzy lata temu był to zaledwie co trzeci. W przyszłości coraz więcej osób będzie wybierało e-zakupy zamiast tych tradycyjnych. Sprzedający w Internecie będą musieli walczyć o klienta. Część z nich na pewno zwiększy nakłady na działania wizerunkowe i wspierające sprzedaż oferowanych produktów – zauważa Anna Lipińska, Group Account Director z domu mediowego Codemedia. Mniej na reklamę w 2016 roku niż w 2015 wydali także reklamodawcy z kategorii aukcje i narzędzia aukcyjne – o 22%. Wzrosły zaś inwestycje w promocję serwisów ogłoszeniowych – o 22%. Sektor e-commerce w 2016 roku najwięcej wydał na reklamę w Internecie – 63% nakładów. W porównaniu rok do roku jest to spadek o 4 punkty procentowe, a wartościowo prawie 19,8 mln zł. W dalszej kolejności wybierane były: telewizja – 18%, magazyny – 10%, outdoor – 3%, radio – 3%, gazety – 2% i kina – 2%. Wśród nich nieznaczny wzrostu udziałów odnotowały: telewizja i magazyny – po 2 punkty procentowe oraz outdoor o 1 punkt procentowy.

Sektor e-commerce w 2016 roku najwięcej wydał na reklamę w Internecie – 63% nakładów. W porównaniu rok do roku jest to spadek o 4 punkty procentowe, a wartościowo prawie 19,8 mln zł. W dalszej kolejności wybierane były: telewizja – 18%, magazyny – 10%, outdoor – 3%, radio – 3%, gazety – 2% i kina – 2%. Wśród nich nieznaczny wzrostu udziałów odnotowały: telewizja i magazyny – po 2 punkty procentowe oraz outdoor o 1 punkt procentowy.

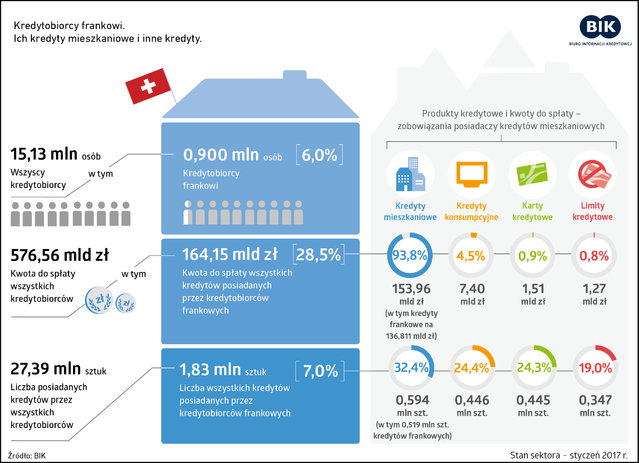

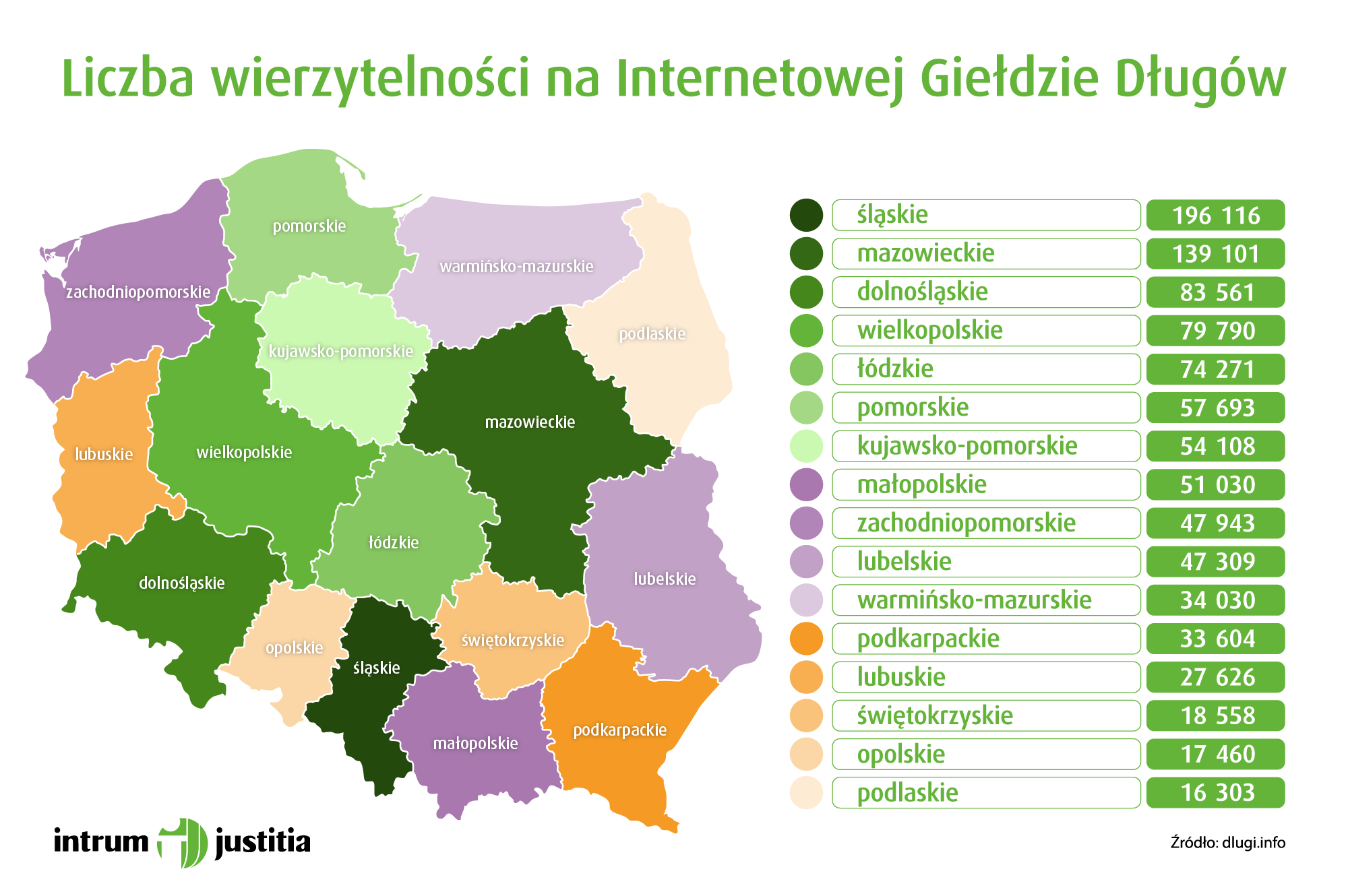

Na Internetową Giełdę Długów wpisanych jest już blisko 1 mln Polaków, którzy nie spłacają swoich zobowiązań. Problem ten dotyczy szczególnie mieszkańców województwa śląskiego, gdzie jest prawie 200 tys. zadłużonych osób. Na drugim miejscu znalazło się województwo mazowieckie, gdzie ponad 100 tys. osób ma trudności ze spłatą należności. Najmniej dłużników znajduje się w województwie podlaskim, gdzie na Internetową Giełdę Długów trafiły 16 303 osoby. W samym środku zestawienia znalazły się województwa pomorskie, kujawsko-pomorskie i małopolskie, gdzie ponad 50 tys. mieszkańców nie opłaca na czas swoich zobowiązań. W pozostałych częściach naszego kraju średnio 30 tys. osób zalega z zapłatami za wystawione faktury czy ratami kredytów.

Na Internetową Giełdę Długów wpisanych jest już blisko 1 mln Polaków, którzy nie spłacają swoich zobowiązań. Problem ten dotyczy szczególnie mieszkańców województwa śląskiego, gdzie jest prawie 200 tys. zadłużonych osób. Na drugim miejscu znalazło się województwo mazowieckie, gdzie ponad 100 tys. osób ma trudności ze spłatą należności. Najmniej dłużników znajduje się w województwie podlaskim, gdzie na Internetową Giełdę Długów trafiły 16 303 osoby. W samym środku zestawienia znalazły się województwa pomorskie, kujawsko-pomorskie i małopolskie, gdzie ponad 50 tys. mieszkańców nie opłaca na czas swoich zobowiązań. W pozostałych częściach naszego kraju średnio 30 tys. osób zalega z zapłatami za wystawione faktury czy ratami kredytów.