Hossa na warszawskiej giełdzie wpływa na wzrost cen akcji. Wraz z nimi rosną wyniki funduszy inwestycyjnych, lokujących na rynku krajowym i za granicą. Inwestorzy, którzy uwierzyli, że akcje polskich spółek są mocno przecenione i że na warszawską giełdę wrócą wreszcie wzrosty, mogą gratulować sobie cierpliwości.

Hossa zza oceanu dotarła na GPW, która po kilku kwartałach stagnacji zaczęła nadrabiać zaległości wobec zagranicy. Od początku roku WIG 20 wzrósł o ponad 13 proc. Jeszcze lepiej wyniki wyglądają jeśli spojrzymy na nie z perspektywy inwestora zagranicznego, ponieważ zyski z giełdy powiększą dochód z tytułu różnic kursowych. Od początku roku złoty umacnia się wobec dolara zwiększając rentowność inwestycji w polskiej walucie. Sumując to wszystko, zysk wypracowany przez naszą giełdę wynosi ponad 17 proc. i jest to jeden z najlepszych wyników na świecie. Wyprzedzają nas jedynie tak egzotyczne kraje jak Kazachstan, Ukraina, Argentyna, Jamajka i Bahrain. Warto dodać, że to właśnie kapitał zagraniczny odpowiada w dużej mierze za wzrosty na parkiecie przy ul. Książęcej.

Motorem napędzającym giełdę po stronie spółek był przede wszystkim KGHM, który zyskuje dzięki odbiciu na rynku cen miedzi. Od początku roku walory kombinatu zyskały ponad 25 proc. – Silnie rosły także kursy banków, odreagowując słaby 2016 r. Zwyżki są efektem spadku ryzyka politycznego związanego z kredytami we frankach. Rynek uwzględnił też w cenach koszt podatku bankowego i pozytywnie ocenia prognozy sektora w kontekście przewidywanego przyśpieszenia tempa PKB – wyjaśnia Konrad Grzelec z BGŻOptima.

Jest potencjał do odbicia, ale…

Pomimo dynamicznych wzrostów główny indeks nadal daleki jest od historycznych szczytów z pierwszej dekady naszego wieku. Tymczasem giełdy w USA zdążyły osiągnąć nowe maksima, blisko od pobicia rekordowego poziomu jest też niemiecki DAX. Słabość polskiej giełdy w minionych latach (w 2015 r. spadek o blisko 20 proc., w 2016 r. skromny wzrost o 4,8 proc.) sprawia iż potencjał do dalszego odbicia wydaje się być znaczący. Pomimo zawirowań politycznych polska gospodarka nadal postrzegana jest jako silna i stabilna, wiele banków i funduszy inwestycyjnych wskazywało na koniec 2016 r. nasz kraj jako jeden z ciekawszych kierunków inwestycyjnych.

– In minus trzeba zaliczyć spadkowy trend w prognozach dla naszej gospodarki. Te na 2016 r. zakładały wzrost PKB o 3,5 proc., w rzeczywistości było 2,8 proc. Aktualne szacunki na rok 2017 przewidują 3,2-procentową dynamikę, podczas gdy jeszcze kilka miesięcy temu prognozowano 3,5 proc. – stwierdza Konrad Grzelec.

Czynnikiem, który w krótkiej perspektywie wpłynął pozytywnie na nasz parkiet jest częściowe wyjaśnienie kwestii Otwartych Funduszy Emerytalnych. Rząd potwierdził, że 25 proc. zgromadzonych tam środków ma zostać przekazanych na Fundusz Rezerwy Demograficznej, a pozostałe 75 proc. przeniesione na Indywidualne Konta Zabezpieczenia Emerytalnego. Zapowiedzi przeniesienia środków z OFE do III filaru rynek przyjął pozytywnie. Według najnowszych deklaracji szefa Polskiego Funduszu Rozwoju Pawła Borysa, OFE nie będą już funduszami akcji. Po ich sprywatyzowaniu zarządzający środkami będą stopniowo dostosowywać struktury swoich portfeli inwestycyjnych do potrzeb przyszłych emerytów. Zdaniem ekspertów jest to optymalne rozwiązanie. Dodatkowo, zapowiadany 7 letni okres przejściowy zabezpieczy giełdę przed gwałtownym odpływem środków z giełdy.

„Hossa Trumpa” ogarnęła wszystkie rynki w Europie, oprócz Rosji. Pozytywne nastroje na świecie podkręcają wciąż nadzieje wiązane z polityką ekonomiczną nowego prezydenta, wzrost cen surowców obserwowany od początku roku i wzrost inflacji, który mocno osłabia rentowność depozytów bankowych.

– W Polsce hossę dodatkowo wspierają niskie ceny niektórych walorów, szczególnie dużych spółek, co przełożyło się na istotny wzrost indeksu WIG20. Ceny akcji średnich firm często niskie nie są, ale wysoka wycena jest efektem dobrego zarządzania tymi spółkami i dobrymi wynikami – mówi ekspert BGŻOptima.

Fundusze górą

Wzrosty na giełdzie znajdują odzwierciedlenie w wynikach funduszy inwestycyjnych, właściwie niezależnie od ich specjalizacji. W ciągu ostatnich trzech miesięcy najmocniej, bo aż 15,5 proc., zyskały uniwersalne fundusze polskich akcji. Tuż za nimi uplasowały się fundusze akcji małych i średnich firm. Wypracowały one prawie 14-procentowy zwrot z inwestycji.

Hossa rozlała się szeroko po zagranicznych rynkach: dojrzałych i rozwijających się. W efekcie szereg funduszy inwestujących poza Polską może pochwalić się solidnym jednocyfrowym wynikiem. Fundusze europejskich rynków wschodzących zyskały 9,4 proc., a fundusze rynków rozwiniętych w Europie 7 proc. Korzystnie zachowywały się fundusze skoncentrowane na Turcji, która po słabym 2016 r. zaczęła w tym roku świecić na zielono. Zwrot z inwestycji nad Bosforem wyniósł w ostatnich trzech miesiącach 7,6 proc. przy czym większość została wypracowana w lutym, kiedy wynik na tureckich akcjach wyniósł 6,4 proc.

W górę poszły notowania funduszy inwestujących na rynku amerykańskim (5,4 proc.) oraz azjatyckim bez Japonii (5 proc.), a także fundusze akcji globalnych rynków rozwiniętych 6,7 proc. Dobrze dały zarobić fundusze z mieszanym portfelem, wśród których wyróżniają się polskie fundusze zrównoważone z wynikiem 9,3 proc. i aktywnej alokacji – 8,4 proc. Te same fundusze inwestujące za granicą wypracowały 3,8 proc. W górę o 5 proc. poszły wyniki polskich funduszy stabilnego wzrostu.

Tylko jeden fundusz na minusie

W styczniu indeks największych spółek zyskał 6,7 proc. a w lutym 6,3 proc. Tempo wzrostów cen na warszawskiej giełdzie przyciąga na parkiet coraz więcej inwestorów i napędza napływ pieniędzy do funduszy inwestycyjnych. W styczniu klienci wpłacili do wszystkich funduszy niespełna 1 mld zł, z czego 330 mln zł trafiło do funduszy akcyjnych. To najlepszy wynik od roku.

– Dobre wyniki rynku kapitałowego w połączeniu z niskim oprocentowaniem lokat bankowych stanowią skuteczną zachętę dla coraz większej liczby posiadaczy wolnych środków – mówi Konrad Grzelec.

Przy inflacji, która w styczniu wyniosła 1,8 proc., lokaty przestały chronić kapitał przed utratą wartości. Średnie odsetki od depozytów bankowych wynoszą bowiem 1,4 proc. W ciągu ostatnich trzech miesięcy niższy zwrot niż depozyty przyniosły tylko fundusze dłużne. Fundusze dłużne zagraniczne zanotowały nawet minus: -1,6 proc. Fundusze dłużne korporacyjne były 0,8 proc. na plusie, dłużne polskie uniwersalne i papierów skarbowych wypracowały 0,4 proc., a gotówkowe i pieniężne uniwersalne 0,7 proc.

Cień niepewności

Cieniem na perspektywach warszawskiej giełdy i generalnie rynków wschodzących kładą się wydarzenia za oceanem oraz ryzyka polityczne w Europie. Program gospodarczy nowego prezydenta USA (m.in. bilion dolarów na inwestycje infrastrukturalne w ciągu 10 lat, zwiększenie wydatków na armię, obniżenie podatku federalnego dla firm z 35 proc. do 15 proc., uproszczenie i obniżenie podatków od osób fizycznych, repatriacja kapitału obejmująca znaczne ulgi podatkowe dla firm wracających ze swoim kapitałem do USA, wzrost protekcjonizmu w handlu międzynarodowym, czy w końcu likwidacja Ustawy Dodd-Frank umożliwiająca bankom powrót do ryzykownych operacji finansowych) oraz zapowiadana seria podwyżek stóp procentowych stwarzają ryzyko wycofania się części inwestorów instytucjonalnych z rynków wschodzących do USA.

Z drugiej strony, coraz częściej pada pytanie czy Trump będzie w stanie wprowadzić swoje pomysły w życie. Podjęta w zeszłym tygodniu próba zmiany Obamacare, wielokrotnie zapowiadana przez Trumpa w czasie kampanii, zakończyła się niepowodzeniem ze względu na wewnętrzne konflikty i chaos panujący w obozie Republikanów. Inwestorzy zaczynają się zastanawiać czy podobny los nie spotka innych projektów amerykańskiego prezydenta.

Negatywne impulsy mogą także napłynąć z Europy: ryzyko polityczne związane z możliwością zwycięstwa wyborczego ugrupowań populistycznych w kluczowych państwach UE (Alternatywa dla Niemiec, Front Narodowy we Francji), a także nieznany jeszcze model wyjścia i strategia negocjacyjna związana z BREXIT-em. Na krajowym podwórku ryzyko związane jest z upolitycznieniem spółek z udziałem Skarbu Państwa i ich wykorzystaniem do realizacji bieżących celów politycznych kosztem inwestycji w rozwój i modernizacje.

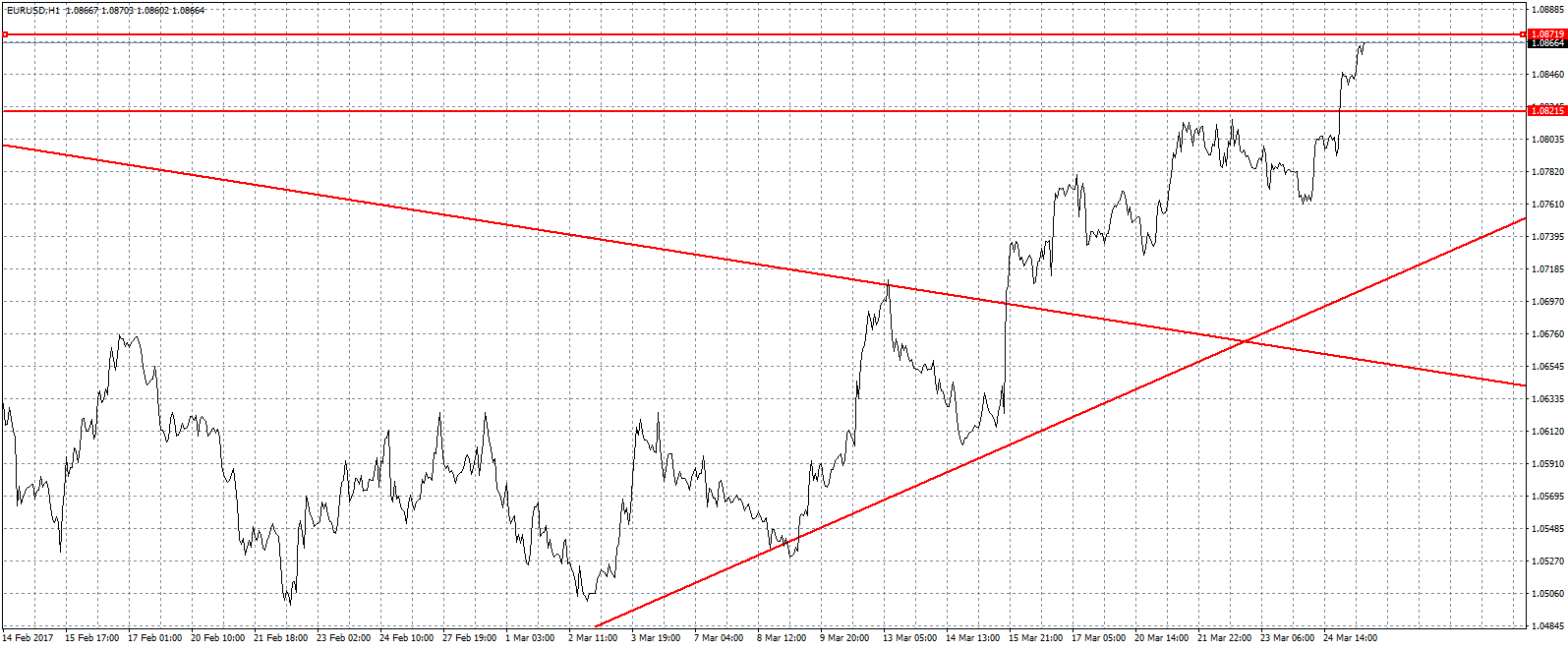

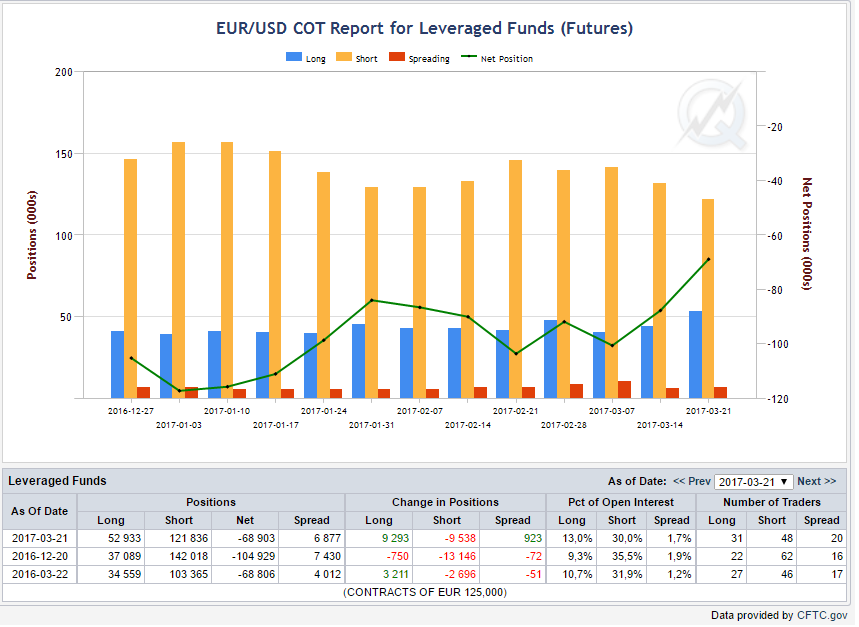

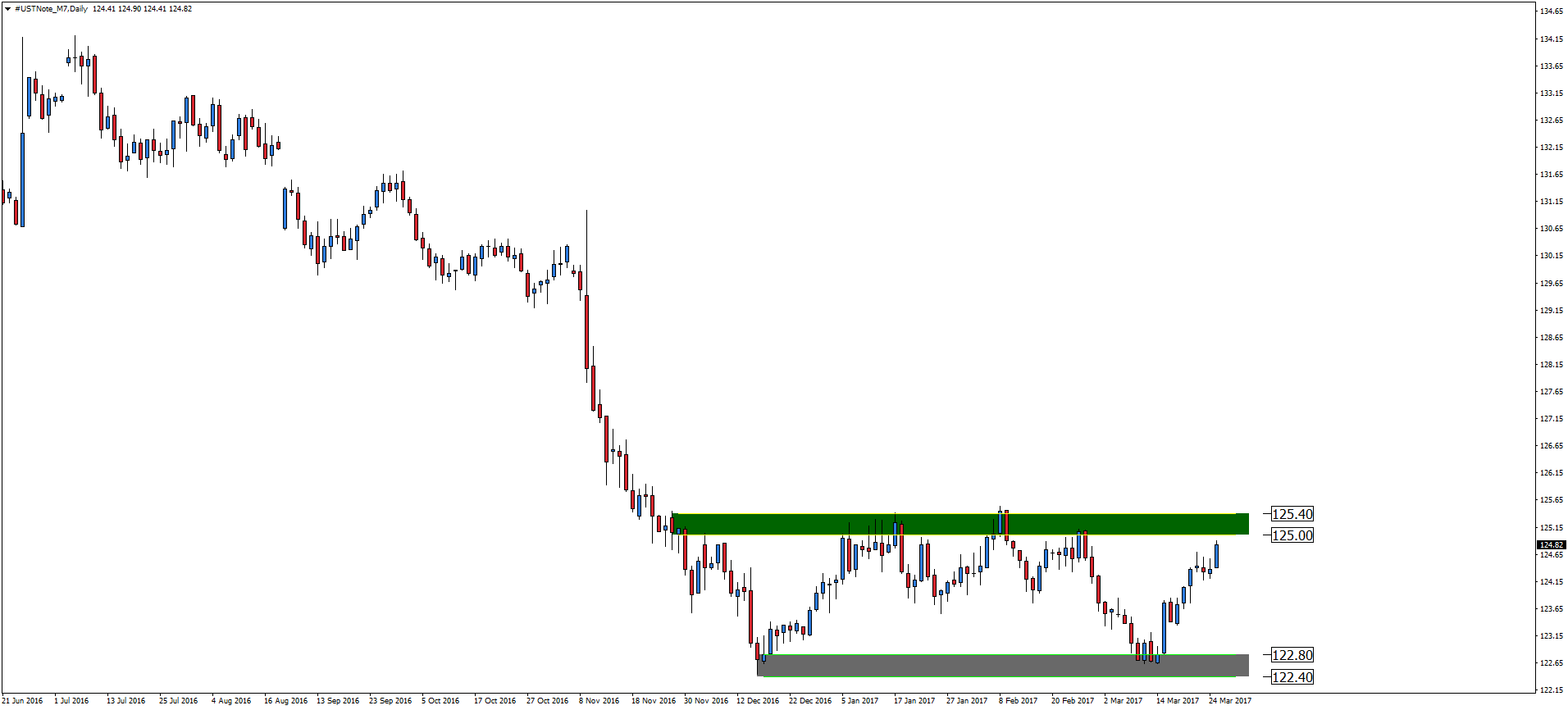

Znaczące umocnienie się złotego względem dolara trwa już od 15 marca. W tym czasie złotówka odrobiła aż 17 groszy i prawdopodobnie to nie koniec. Choć kurs zależy od sytuacji politycznej w Europie i reform Prezydenta Trumpa w Stanach Zjednoczonych, to widzimy jeszcze potencjał do spadków. Celem powinna być linia trendowa wyrysowana po dołkach z końca marca i sierpnia 2016. Na wykończeniu jest także układ spadkowej piątki, po którym powinno dojść do znacznej korekty. W przypadku wzrostów oporem będzie poziom 3,9830, na którym cena już reagowała końcem października 2016 i początkiem lutego 2016 roku.

Znaczące umocnienie się złotego względem dolara trwa już od 15 marca. W tym czasie złotówka odrobiła aż 17 groszy i prawdopodobnie to nie koniec. Choć kurs zależy od sytuacji politycznej w Europie i reform Prezydenta Trumpa w Stanach Zjednoczonych, to widzimy jeszcze potencjał do spadków. Celem powinna być linia trendowa wyrysowana po dołkach z końca marca i sierpnia 2016. Na wykończeniu jest także układ spadkowej piątki, po którym powinno dojść do znacznej korekty. W przypadku wzrostów oporem będzie poziom 3,9830, na którym cena już reagowała końcem października 2016 i początkiem lutego 2016 roku. Po pokonaniu wsparcia na 4,2750 i trwałym wybiciu linii trendowej, stało się jasne, że formacja RGR, o której wspominaliśmy już na początku grudnia 2016 roku, stała się faktem. Dodatkowo brakuje raptem 2 groszy do zaksięgowania ogromnej formacji 1 do 1. Po zaksięgowaniu poziomu 4,2240, techniczne powinno dojść do sporej korekty wzrostowej. W przypadku wzrostów oporem pozostaje dotychczasowe wsparcie na poziomie 4,2750.

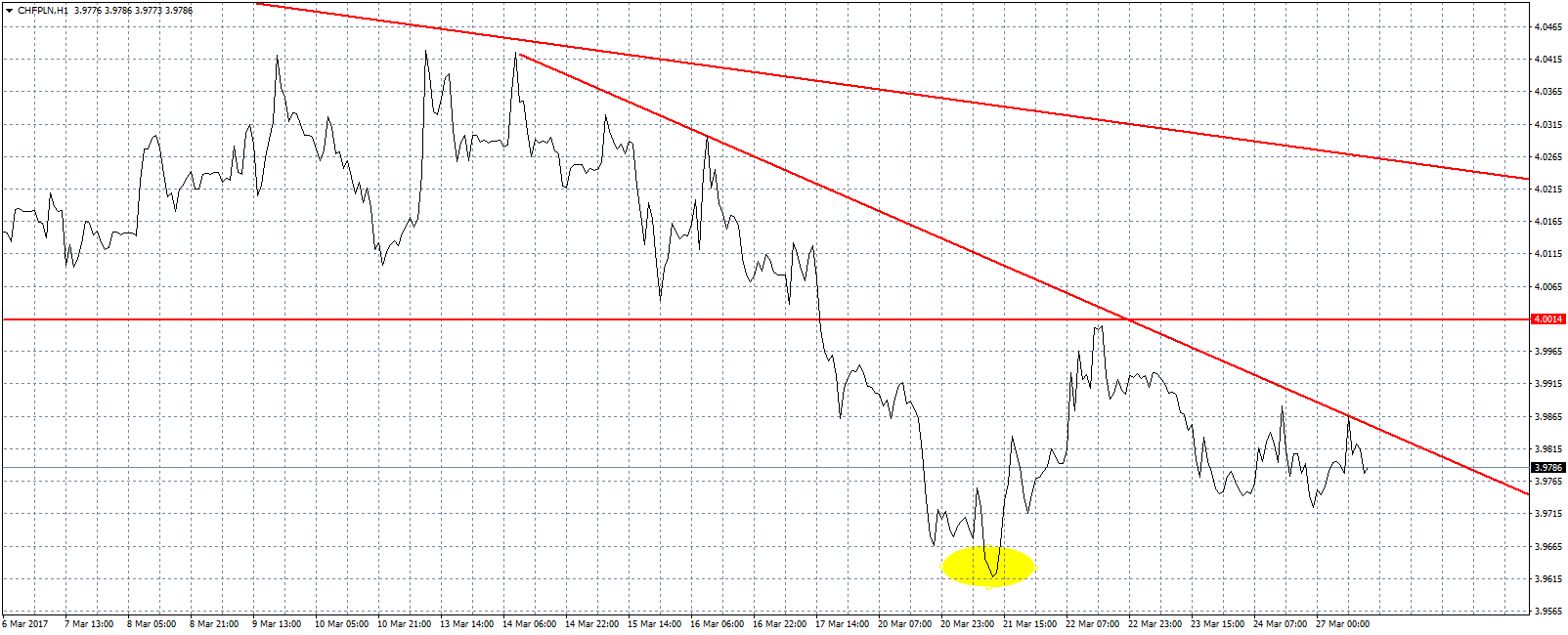

Po pokonaniu wsparcia na 4,2750 i trwałym wybiciu linii trendowej, stało się jasne, że formacja RGR, o której wspominaliśmy już na początku grudnia 2016 roku, stała się faktem. Dodatkowo brakuje raptem 2 groszy do zaksięgowania ogromnej formacji 1 do 1. Po zaksięgowaniu poziomu 4,2240, techniczne powinno dojść do sporej korekty wzrostowej. W przypadku wzrostów oporem pozostaje dotychczasowe wsparcie na poziomie 4,2750. Funt na bazie umocnienia się złotego staniał o 3 gr. Wsparciem pozostają ostatnie dołki przy 4,90, gdzie jest szansa na wyrysowanie się podwójnego dna. Oporem pozostaje poziom 61,8% Fibo ostatniego impulsu spadkowego przy 5,03, a po jego pokonaniu poziom 5,0580.

Funt na bazie umocnienia się złotego staniał o 3 gr. Wsparciem pozostają ostatnie dołki przy 4,90, gdzie jest szansa na wyrysowanie się podwójnego dna. Oporem pozostaje poziom 61,8% Fibo ostatniego impulsu spadkowego przy 5,03, a po jego pokonaniu poziom 5,0580.

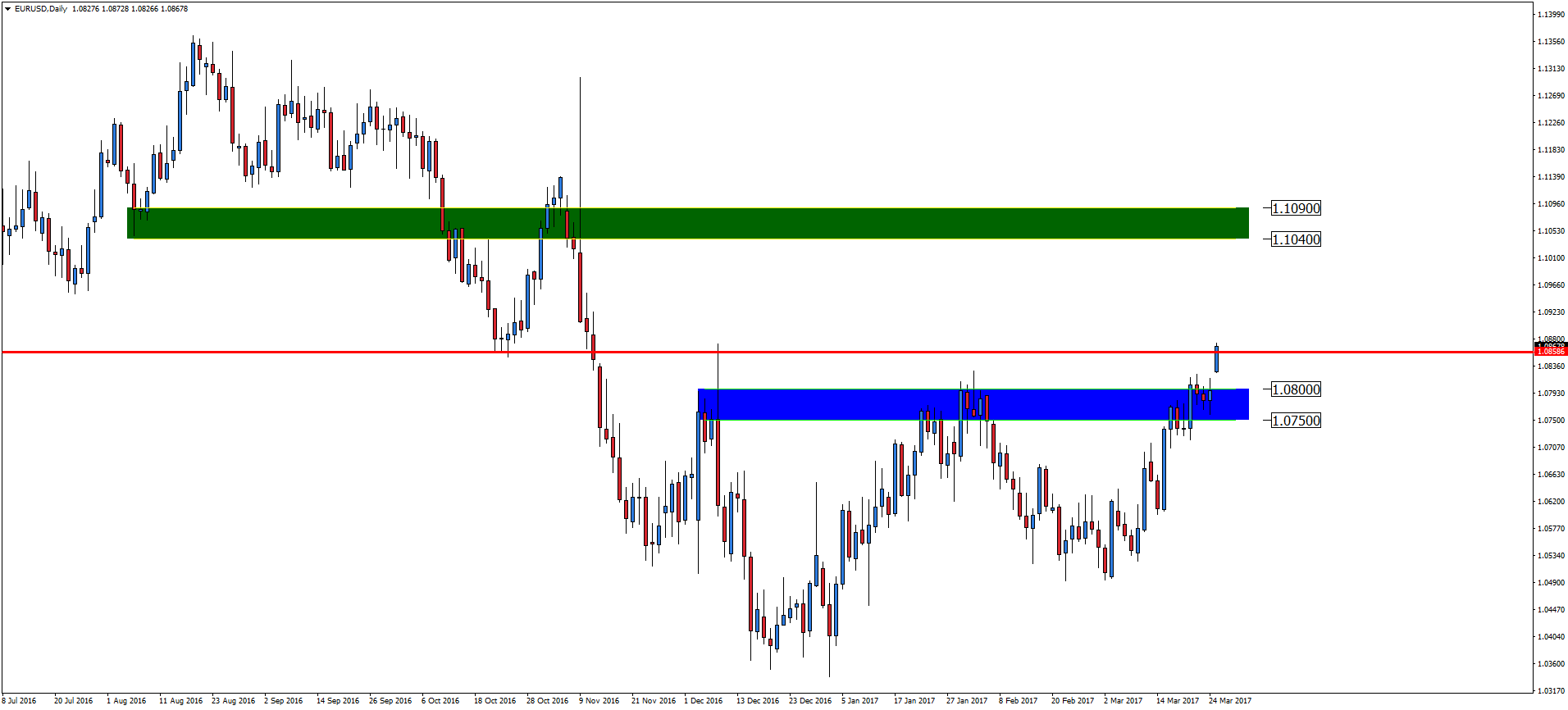

Europejska waluta mimo swojej siły względem dolara w ostatnim czasie tanieje wobec złotego. W połowie marca kosztowało nawet 4,35 zł. Od tego czasu rozpoczął się rajd w dół, który sprowadził kurs EUR/PLN 10 groszy niżej. Poziom 4,255 okazał się jednak skutecznym wsparciem. Podobnie było w połowie października, kiedy ostatni raz euro było tak tanie. Obecnie zarysowana została formacja klina, którego wybicie może nadać kierunek na najbliższe tygodnie. Zaraz przy wyżej opisanym wsparciu znajduje się kolejne na poziomie 4,225 zł, co zwiększa prawdopodobieństwo wybicia górą, powinno to skutkować powrotem w okolice 4,35 zł, a nawet 4,40 zł.

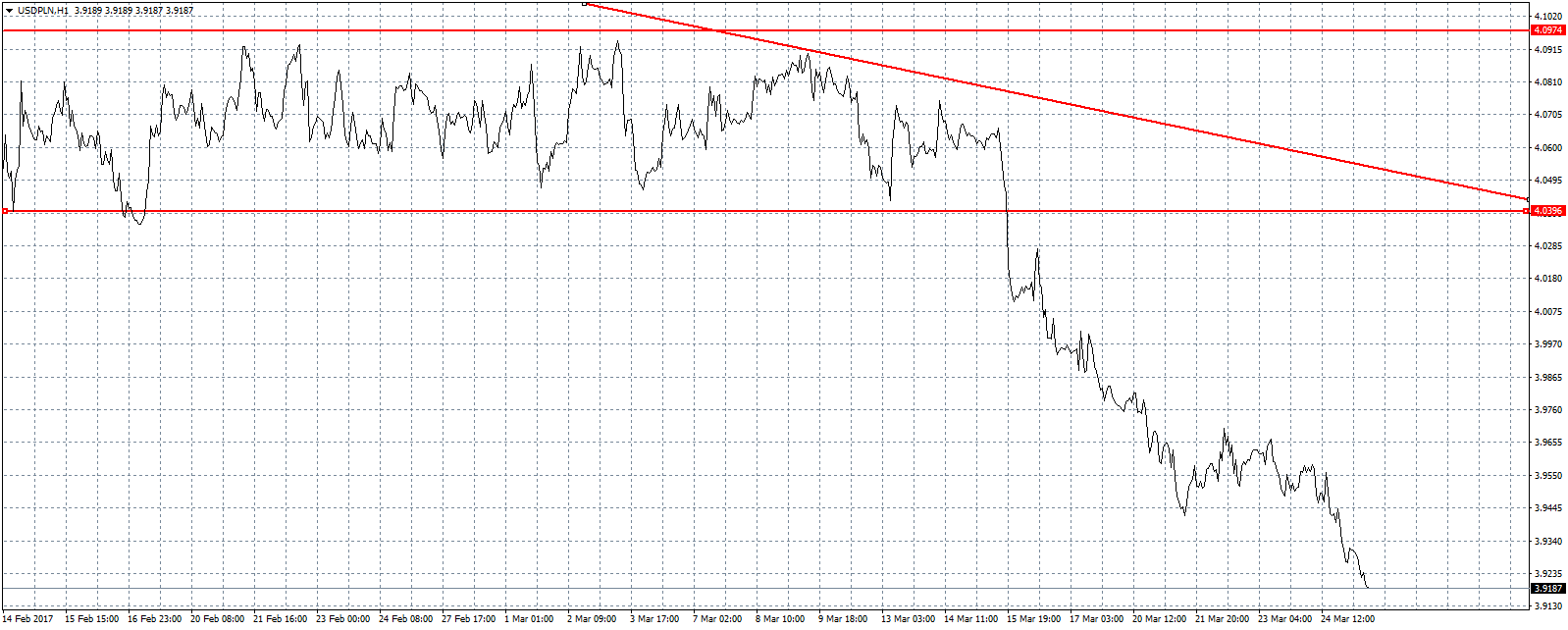

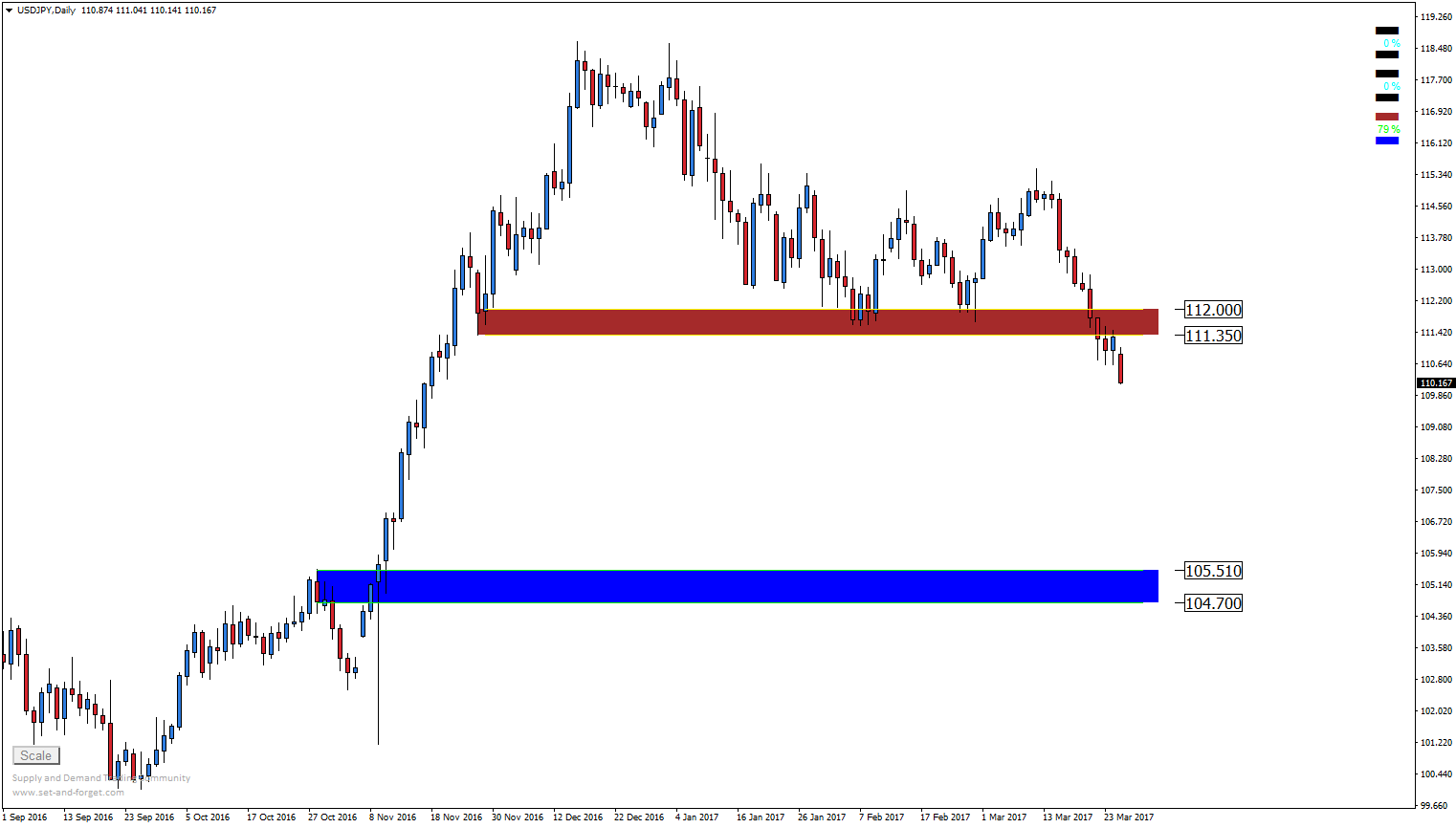

Europejska waluta mimo swojej siły względem dolara w ostatnim czasie tanieje wobec złotego. W połowie marca kosztowało nawet 4,35 zł. Od tego czasu rozpoczął się rajd w dół, który sprowadził kurs EUR/PLN 10 groszy niżej. Poziom 4,255 okazał się jednak skutecznym wsparciem. Podobnie było w połowie października, kiedy ostatni raz euro było tak tanie. Obecnie zarysowana została formacja klina, którego wybicie może nadać kierunek na najbliższe tygodnie. Zaraz przy wyżej opisanym wsparciu znajduje się kolejne na poziomie 4,225 zł, co zwiększa prawdopodobieństwo wybicia górą, powinno to skutkować powrotem w okolice 4,35 zł, a nawet 4,40 zł. Słabość dolara wyraźnie widać w przecenie względem złotego. Do połowy marca kurs USD/PLN poruszał się we względnie wąskim kanale między 4,04 zł a 4,09 zł. Później jednak w grę zaczęła wchodzić linia trendu spadkowego, który został zapoczątkowany na przełomie roku. Dała ona impuls do dalszych i mocniejszych spadków. Przełamanie dolnej granicy kanału tylko jeszcze przyspieszyło ten ruch. Obecnie dolar kosztuje 4,91 zł, a kolejne istotne wsparcie znajduje się dopiero 10 groszy niżej. Jeśli nie dojdzie do zmiany globalnego sentymentu, powinniśmy obserwować kontynuację ruchu. Należy jednak pamiętać, że fundamenty dolara pozostają zdecydowanie silne, więc powrót do wzrostów wydaje się tylko kwestią czasu.

Słabość dolara wyraźnie widać w przecenie względem złotego. Do połowy marca kurs USD/PLN poruszał się we względnie wąskim kanale między 4,04 zł a 4,09 zł. Później jednak w grę zaczęła wchodzić linia trendu spadkowego, który został zapoczątkowany na przełomie roku. Dała ona impuls do dalszych i mocniejszych spadków. Przełamanie dolnej granicy kanału tylko jeszcze przyspieszyło ten ruch. Obecnie dolar kosztuje 4,91 zł, a kolejne istotne wsparcie znajduje się dopiero 10 groszy niżej. Jeśli nie dojdzie do zmiany globalnego sentymentu, powinniśmy obserwować kontynuację ruchu. Należy jednak pamiętać, że fundamenty dolara pozostają zdecydowanie silne, więc powrót do wzrostów wydaje się tylko kwestią czasu.

Zarówno amerykańskie jak i europejskie indeksy zakończyły ubiegły tydzień z lekką czkawką. Dolar otworzył ten tydzień wyraźnie osłabiony –zniżka trwa już od casu ogłoszenia przez FED decyzji o podwyższeniu stóp procentowych. W ciągu ostatnich 12 dni US Dollar Index spadł z pułapu 101,5 pkt do 98,8 pkt. Słaby kurs amerykańskiej waluty wpływa na notowania złota, które od dwóch tygodni wyraźnie zwyżkuje – z pułapu 1200 dolarów za uncję poszybowało do 1258.

Zarówno amerykańskie jak i europejskie indeksy zakończyły ubiegły tydzień z lekką czkawką. Dolar otworzył ten tydzień wyraźnie osłabiony –zniżka trwa już od casu ogłoszenia przez FED decyzji o podwyższeniu stóp procentowych. W ciągu ostatnich 12 dni US Dollar Index spadł z pułapu 101,5 pkt do 98,8 pkt. Słaby kurs amerykańskiej waluty wpływa na notowania złota, które od dwóch tygodni wyraźnie zwyżkuje – z pułapu 1200 dolarów za uncję poszybowało do 1258. W tym tygodniu formalnie zostanie uruchomiona procedura Brexitu. Rząd Theresy May wdroży ustawowe upoważnienie do rozpoczęcia negocjacji z Brukselą już w środę. Analitycy nie spodziewają się wpływu na rynki, choć warto będzie obserwować kurs funta brytyjskiego.

W tym tygodniu formalnie zostanie uruchomiona procedura Brexitu. Rząd Theresy May wdroży ustawowe upoważnienie do rozpoczęcia negocjacji z Brukselą już w środę. Analitycy nie spodziewają się wpływu na rynki, choć warto będzie obserwować kurs funta brytyjskiego.

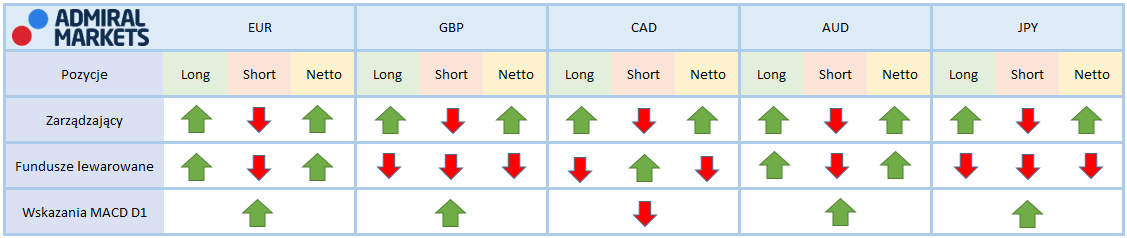

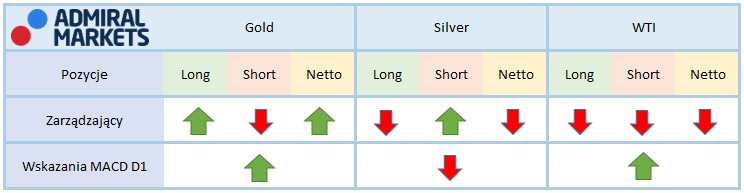

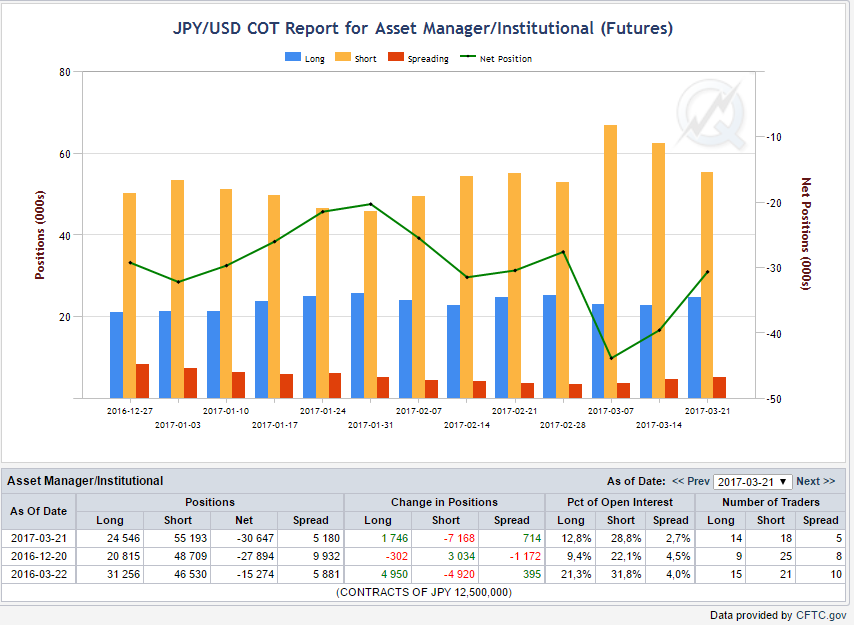

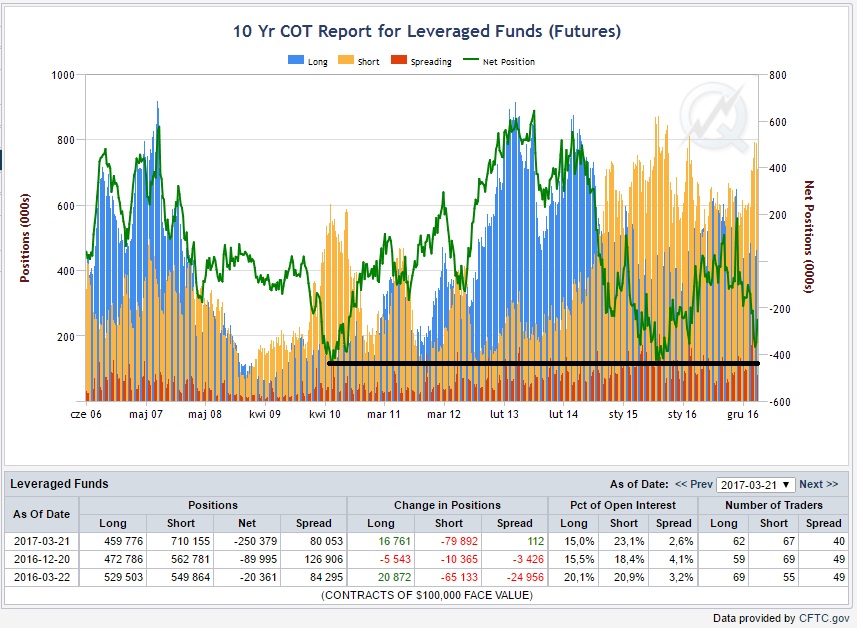

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

W piątkowy wieczór doszło do pierwszej politycznej klęski Prezydenta Trumpa. Brak porozumienia w obozie republikanów doprowadziło do porażki w Kongresie reformy systemu opieki zdrowotnej (Trumpcare) poprzez wycofanie jej spod głosowania. Brak dawno zapowiadanej reformy doprowadził do osłabienia się dolara na szerokim rynku, a co za tym idzie, także osłabienie w stosunku do złotówki. Z technicznego punktu widzenia jesteśmy na etapie końca rysowania się spadkowej piątki, po której powinna nastąpić reakcja popytowa. Wsparciami pozostaje poziom 4,9250, a po jego pokonaniu cena ma szanse przetestować linię trendową wyrysowaną po dołkach z końca marca i sierpnia 2016.

W piątkowy wieczór doszło do pierwszej politycznej klęski Prezydenta Trumpa. Brak porozumienia w obozie republikanów doprowadziło do porażki w Kongresie reformy systemu opieki zdrowotnej (Trumpcare) poprzez wycofanie jej spod głosowania. Brak dawno zapowiadanej reformy doprowadził do osłabienia się dolara na szerokim rynku, a co za tym idzie, także osłabienie w stosunku do złotówki. Z technicznego punktu widzenia jesteśmy na etapie końca rysowania się spadkowej piątki, po której powinna nastąpić reakcja popytowa. Wsparciami pozostaje poziom 4,9250, a po jego pokonaniu cena ma szanse przetestować linię trendową wyrysowaną po dołkach z końca marca i sierpnia 2016. Końcem tygodnia EURPLN po raz kolejny przetestowało poziom 4,26, po czym nastąpiła reakcja podaży. Kolejne nieudane pokonanie tego poziomu bez zdecydowanego odbicia może sugerować, że przy ponownej próbie wsparcie to zostanie pokonane, a droga do 4,22-4,23 będzie stała otworem. Oporem pozostaje poziom 4,275, gdzie cena już kilkukrotnie reagowała (początek lutego i początek marca). Ryzykiem dla EUR są wybory we Francji, jednak słabsze ostatnio wyniki eurosceptyków zmniejszają ryzyko. Pamiętać jednak należy, że każdy sondaż może sporo namieszać na rynkach finansowych.

Końcem tygodnia EURPLN po raz kolejny przetestowało poziom 4,26, po czym nastąpiła reakcja podaży. Kolejne nieudane pokonanie tego poziomu bez zdecydowanego odbicia może sugerować, że przy ponownej próbie wsparcie to zostanie pokonane, a droga do 4,22-4,23 będzie stała otworem. Oporem pozostaje poziom 4,275, gdzie cena już kilkukrotnie reagowała (początek lutego i początek marca). Ryzykiem dla EUR są wybory we Francji, jednak słabsze ostatnio wyniki eurosceptyków zmniejszają ryzyko. Pamiętać jednak należy, że każdy sondaż może sporo namieszać na rynkach finansowych. Funtowi ciągle ciąży niepewność związana z negocjacjami Brexitu. To ryzyko będzie budziło niepewność jeszcze przez długie miesiące, a rynek będzie wyceniał niemal każdą informację związaną z negocjacjami z Unią Europejską. Technicznie, na interwale H4 wyrysowała się formacja odwróconej głowy z ramionami, a cena testuje poziom prawego ramienia. W przypadku spadków wsparciem pozostają lokalne dołki przy 4,90. Oporem pozostaje poziom 61,8% Fibo ostatniego impulsu spadkowego przy 5,03, a po jego pokonaniu poziom 5,0580.

Funtowi ciągle ciąży niepewność związana z negocjacjami Brexitu. To ryzyko będzie budziło niepewność jeszcze przez długie miesiące, a rynek będzie wyceniał niemal każdą informację związaną z negocjacjami z Unią Europejską. Technicznie, na interwale H4 wyrysowała się formacja odwróconej głowy z ramionami, a cena testuje poziom prawego ramienia. W przypadku spadków wsparciem pozostają lokalne dołki przy 4,90. Oporem pozostaje poziom 61,8% Fibo ostatniego impulsu spadkowego przy 5,03, a po jego pokonaniu poziom 5,0580.

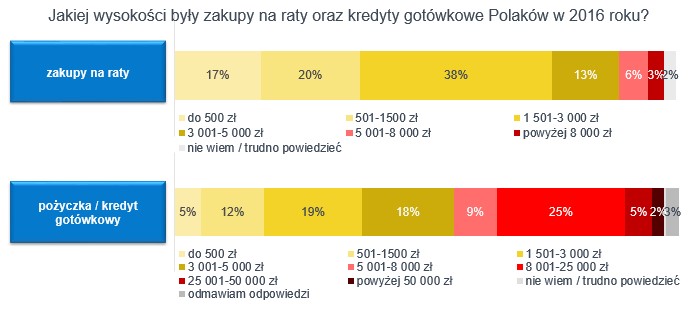

Ankietowani zostali zapytani w badaniu, jakiej wysokości były ich zakupy w 2016 roku, które zdecydowali się sfinansować kredytem ratalnym. Najwięcej badanych (38%), zadeklarowało kwotę z przedziału 1501-3000 zł. Drugą najczęściej wskazywaną odpowiedzią był przedział o pułap niższy, tzn. 501-1500 zł i takiej odpowiedzi udzielił aż co 5 respondent. 17% ankietowanych przyznało się do podzielenia na raty kwoty nieprzekraczającej 500 zł.

Ankietowani zostali zapytani w badaniu, jakiej wysokości były ich zakupy w 2016 roku, które zdecydowali się sfinansować kredytem ratalnym. Najwięcej badanych (38%), zadeklarowało kwotę z przedziału 1501-3000 zł. Drugą najczęściej wskazywaną odpowiedzią był przedział o pułap niższy, tzn. 501-1500 zł i takiej odpowiedzi udzielił aż co 5 respondent. 17% ankietowanych przyznało się do podzielenia na raty kwoty nieprzekraczającej 500 zł. Ankietowani zostali również poproszeni o wskazanie, jak wysokie zadłużenia znajdowały się na ich kartach kredytowych oraz debetowych. Karty kredytowe to przede wszystkim zadłużenia z przedziału 1501-3000 zł z 21% wskazań, jednak niewielu Polaków mniej (20%) było w stanie zadłużyć się na wyższe kwoty – 3001-5000 zł. Popularne były również zadłużenia z przedziału 501-1500 zł (18%) i na niewielkie sumy – do 500 zł – 16%.

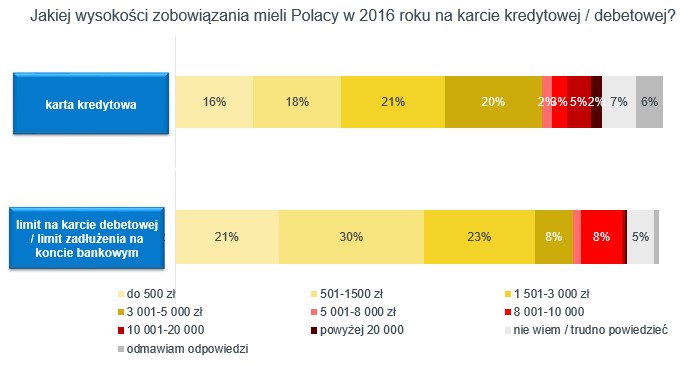

Ankietowani zostali również poproszeni o wskazanie, jak wysokie zadłużenia znajdowały się na ich kartach kredytowych oraz debetowych. Karty kredytowe to przede wszystkim zadłużenia z przedziału 1501-3000 zł z 21% wskazań, jednak niewielu Polaków mniej (20%) było w stanie zadłużyć się na wyższe kwoty – 3001-5000 zł. Popularne były również zadłużenia z przedziału 501-1500 zł (18%) i na niewielkie sumy – do 500 zł – 16%.