Współczesne komputery mogą coraz więcej. Na rynku już pojawiły się urządzenia, które działają na dotyk lub głos. Podobnie jak w telefonie możemy wydać komendę a komputer zareaguje.

– Można do nich przemówić i one zaczną działać, będą reagować, odpowiadać. W tej chwili mamy też te same możliwości na telefonie, tablecie i PC – mówi Eric Cador, prezes regionu EMEA, starszy wiceprezes grupy Lenovo.

Coraz częściej w jednym urządzeniu łączy się wiele funkcji np. komputer po odłączeniu ekranu staje się tabletem. Producenci pracują także nad innymi funkcjami ale pewne jest jedno, przynajmniej na razie klawiatura i myszka zostaną.

– Możliwości są różne możemy nadal posługiwać się komputerem z klawiaturą, ale są komputery, które z powodzeniem działają doskonale bez myszy i klawiatury – Eric Cador, prezes regionu EMEA, starszy wiceprezes grupy Lenovo – Możemy tylko dotykać ekranu. Ważne jest to, że tutaj dajemy wybór.

Lenovo chce się stać numerem jeden, wiodącym producentem na rynku pecetów, urządzeń mobilnych i rozwiązań serwerowych.

Obecnie wartość naszej sprzedaży wynosi około 50 mld dol., dążymy do tego, by się podwoiła, sięgnęła – 100 mld dol. Będziemy dostarczać produkty i rozwiązania zarówno użytkownikom indywidualnym, jak i przedsiębiorstwom. Podstawą naszego sukcesu jest połączenie innowacyjności z odpowiednią strukturą kosztów i wydajnością. Osiągamy to m. in. dzięki przejęciu działu serwerowego IBM – Eric Cador, prezes regionu EMEA.

Spektakularne pokazy techniczne z wykorzystaniem ognia, pokazy ogromnych pił diamentowych, potężnych wierteł oraz młotów kruszących betonowe bloki i ściany – to najnowsze rozwiązania w budownictwie, które można zobaczyć Dni Innowacji.

Wypowiedź: Michał Sandzewicz, regionalny kierownik firmy Hilti

Dni Innowacji to cykliczne wydarzenie organizowane zarówno dla profesjonalistów, jak i wszystkich osób zainteresowanych najnowszymi trendami w budownictwie. W trakcie imprezy zaprezentowane zostaną najważniejsze produkty i innowacyjne technologie, które zostaną wprowadzone w najbliższym czasie do Polski. O szczegółach i trendach na rynku opowiada Michał Sandzewicz, regionalny kierownik firmy Hilti.

W ostatnim roku odnotowano o 22 proc. wycieków poufnych danych czyli tzw. leaków więcej niż w analogicznym okresie rok wcześniej. Eksperci alarmują, że liczba przypadków utraty wrażliwych informacji przez przedsiębiorstwa i instytucje publiczne od niemal dekady nieustannie rośnie.

Wbrew pozorom to nie spektakularne ataki hakerów czy wielkie krachy systemów informatycznych stoją za zwiększającą się liczbą leaków. W ostatnim roku, aż w 54 proc. przypadków źródłem wycieku danych byli szeregowi pracownicy, a jedynie co czwarty leak był celowym działaniem osoby z poza organizacji. Administratorzy IT i menedżerowie byli odpowiedzialni za niewiele ponad 1 proc. wycieków. O sposobach na zmniejszenie wycieków danych powiedział newsrm.tv Marcin Sobaniec, ekspert HSM Polska.

Katowice, Poznań i Wrocław – w tych dużych miastach popełnianych jest najwięcej przestępstw w przeliczeniu na jednego mieszkańca. Najbezpieczniej można poczuć się w Białymstoku, Bydgoszczy i Rzeszowie, gdzie wskaźnik liczby przestępstw na tysiąc mieszkańców w 2014 r. nie przekroczył 25.

Ze statystyk Komendy Głównej Policji za 2014 r. wynika, że nominalnie najwięcej przestępstw popełnianych jest w Warszawie. W 2014 r. było to łącznie prawie 52 tys., o ponad 80 proc. więcej niż we Wrocławiu. Ale Warszawa to stolica i zdecydowanie największe miasto Polski, nic więc dziwnego, że w ujęciu nominalnym dochodzi w niej do największej liczby przestępstw.

Białystok najspokojniejszy

Warto więc na statystyki spojrzeć inaczej: w przeliczeniu na tysiąc mieszkańców. Na tej podstawie Home Broker stworzył ranking bezpieczeństwa polskich miast. W zestawieniu uwzględniono miasta wojewódzkie, a kryterium rankingu jest liczba przestępstw w policyjnej statystyce określona jako „pełny katalog przestępstw” dokonanych w 2014 r. w przeliczeniu na tysiąc mieszkańców. Białystok jest najbezpieczniejszym miastem wojewódzkim w Polsce. W ciągu roku liczba odnotowanych przez tamtejszą policję przestępstw spadła o niemal 20 proc. Na tle innych miast Białystok pozytywnie wyróżnia się m.in. niewielką liczbą kradzieży samochodów, uszkodzenia rzeczy, kradzieży cudzej rzeczy i przestępstw kryminalnych. Jedyną kategorią przestępstw, w której Białystok wypada źle są bójki i pobicia – na tysiąc mieszkańców w 2014 r. było ich 0,36. To niemal trzy razy więcej niż w Bydgoszczy, Gdańsku i Warszawie. Gorzej wypadają pod tym względem tylko Katowice (0,43).

Wówczas Warszawa nie wygląda już jak siedlisko przestępczości, zajmuje ósme miejsce. W 2014 r. na tysiąc mieszkańców popełniono tu 30 przestępstw, podczas gdy w Poznaniu i Wrocławiu było to 45, a w Katowicach aż 58. W Bydgoszczy i Rzeszowie wskaźnik ten wynosi 22-23, a w Białymstoku tylko 19.

Ranking bezpieczeństwa polskich miast

Lp.

Miasto

Liczba przestępstw

Przestępstw na tysiąc mieszkańców

1

Białystok

5 536

18,8

2

Bydgoszcz

8 098

22,4

3

Rzeszów

4 238

23,3

4

Gdańsk

12 752

27,7

5

Lublin

9 805

28,2

6

Olsztyn

4 993

28,8

7

Gorzów Wlkp.

3 767

30,2

8

Warszawa

51 950

30,3

9

Łódź

22 072

30,7

10

Kielce

6 322

31,5

11

Szczecin

14 321

35,0

12

Kraków

27 960

36,9

13

Opole

4 715

38,8

14

Wrocław

28 490

45,1

15

Poznań

24 937

45,3

16

Katowice

17 816

58,0

Źródło: obliczenia Home Broker na podst. danych Komendy Głównej Policji

W Poznaniu kradną samochody

Z policyjnych statystyk wynika, że w różnych miastach występuje różna intensywność występowania poszczególnych przestępstw. Na przykład najwięcej kradzieży cudzej rzeczy w przeliczeniu na 1000 mieszkańców było w 2014 r. we Wrocławiu (15,4), a niemal pięć razy mniej w Białymstoku (3,3). Największe różnice występują w liczbie kradzionych samochodów. W 2014 r. w Poznaniu dokonano 908 takich przestępstw (1,65 na tysiąc mieszkańców), a w Białymstoku tylko 29 (0,1 na tysiąc osób). W Warszawie skradziono 2109 aut, co oznacza średnio 1,23 na tysiąc osób.

Najwięcej kradzieży z włamaniem (tu zaliczamy m.in. włamania do mieszkań i samochodów) na tysiąc mieszkańców było w ubiegłym roku we Wrocławiu i Katowicach (odpowiednio prawie 8 i prawie 7 włamań na tysiąc osób), na przeciwległym biegunie znajduje się Rzeszów, gdzie do tego typu przestępstw dochodzi cztery razy rzadziej.

Zarówno w ujęciu nominalnym jak i w przeliczeniu na liczbę mieszkańców, przestępstw jest coraz mniej. Łączna liczba przestępstw popełnionych w 2014 r. w Gorzowie Wlkp. była o 49 proc. niższa niż rok wcześniej, w Bydgoszczy i Gdańsku spadek wyniósł odpowiednio 25 i 27 proc. Wzrost tej statystyki policyjne dane pokazują jedynie w Olsztynie (o 4,2 proc.) i Radomiu (6,1 proc.).

Obejrzyj nasz materiał wideo „Analiza indeksów: WIG20, DAX i S&P500”. Znajdziesz w nim komentarz Pawła Danielewicza dotyczący wybranych indeksów giełdowych.

Wiadomością dnia było przekroczenie wieczorem przez franka szwajcarskiego symbolicznej granicy 4 zł. Nawet wyraźna poprawa stopy bezrobocia nie powstrzymała umacniania się obcych walut względem złotego. Dzisiejszy dzień to znów ruch w dół. Ciekawe gdzie zakończy się powyborczy tydzień?

Ledwo wczoraj napisałem o ocieraniu się franka o barierę 4 zł, a tu rzeczywistość szybko zrealizowała czarny scenariusz kredytobiorców. Wczoraj wieczorem kurs dotarł niemal do 4,02 zł. Dzisiaj od rana co prawda trwa silny ruch w dół, a frank ponownie staniał poniżej 4 zł. Nie wiadomo gdzie skończy się ta powyborcza huśtawka, a zbliża się początek miesiąca i zbliżają się terminy spłat rat kredytów.

Wczorajszy dzień przyniósł nam bardzo przyzwoite dane na temat bezrobocia w Polsce. Spadło ono zgodnie z oczekiwaniami z 11,7% do 11,2%. Tak duża redukcja była spodziewana, zarówno ze względu na poprawiającą się sytuację w gospodarce jak i początki prac sezonowych. Pomimo tak dobrego wyniku, złoty wyraźnie tracił.

Jak dalej będzie zachowywać się złotówka? Na rynku obecnie pojawił się nowy czynnik ryzyka czyli zmiana rządów. Inwestorzy mogą czasowo zmniejszyć zainteresowanie Polską, czekając na nowe reguły gry. Nie chodzi nawet o to, że mają być one lepsze lub gorsze. Istnieje poważne ryzyko, że będą po prostu inne. W rezultacie czynnik ten może do wyborów na jesieni powodować osłabianie się rodzimej waluty względem walut europejskich. Z drugiej strony warto zwrócić uwagę, że wskaźniki makroekonomiczne w Polsce się wyraźnie poprawiają. Gospodarka, wbrew temu co słyszeliśmy w ostatniej kampanii wyborczej, ma się naprawdę coraz lepiej i jest to potwierdzane kolejnymi wskaźnikami makroekonomicznymi. Wskaźnik wyprzedzający koniunktury wzrósł w maju o kolejne 0,5%, dając nam jeszcze lepsze perspektywy na nadchodzące miesiące. Co zatem stanie się ze złotówką? Zobaczymy czy silniejszy jest strach przed realizacją opodatkowania banków, czy spojrzenie prawdzie w oczy, że wszystkie obietnice zrealizowane nie będą. Znamy wyceny tych projektów i bardzo wątpliwym jest pozbawianie banków płynności w celu przewalutowania kredytów walutowych. Jakkolwiek brutalnie brzmi to dla kredytowców, nie tylko frankowych, ale i eurowych, ta operacja jest po prostu bardzo droga. A co gorsza jej wycena, w zależności od tego kto ją robi, waha się w jedną lub drugą stronę wielokrotnie.

Dobry przykład dla naszych władz płynie z Islandii. Kraj ten w trakcie kryzysu po upadkach w systemie bankowym zapożyczył się i obecnie, mając lepszą sytuację finansową, nie przejada nadwyżek tylko najpierw spłaca zadłużenie, by mieć w razie nawrotu problemów lepszą sytuację.

Miała być jakość, funkcjonalność, termin wykonania, okres gwarancji i wiele innych kryteriów miało decydować o tym, czy dana firma wykona zlecenie np. dla samorządu. To zakładało nowe prawo o zamówieniach publicznych. Przepisy działają już od ponad pół roku. Czy w budowanych za publiczne pieniądze inwestycjach coś się zmieniło?

– Pojawiają się kryteria nowe czyli długość okresu gwarancyjnego i czas wykonania ale nadal z jakiegoś nieprzewidywalnego powodu niektóre firmy składają maksymalne wartości. Jeżeli składają maksymalne wartości to cena nadal jest dyktatem w wyborze najkorzystniejszej oferty – mówi Dariusz Blocher, dyrektor generalny Budimex.

Zdaniem Tomasza Zaboklickiego, prezesa zarządu, PESA Bydgoszcz SA takie kryteria były wygodne dla zamawiających. Czy konieczne były zmiany w przepisach?

– To jest mit, że prawo tego zabraniało. To była kwestia prostego podejścia i banalnej wygody. Powoli budzi się większa świadomość. Gdybyśmy mieli o takie kryteria robić zakupy, to przynajmniej moja żona wyrzuciłaby mnie z domu – mówi Tomasz Zaboklicki, prezesa zarządu, PESA Bydgoszcz SA – Natomiast myślę, że trzeba patrzyć kategoriami kosztów w długim okresie czasu. Myślę, że dopracowywanie ustawy o zamówieniach publicznych jest bardzo istotne w Polsce.

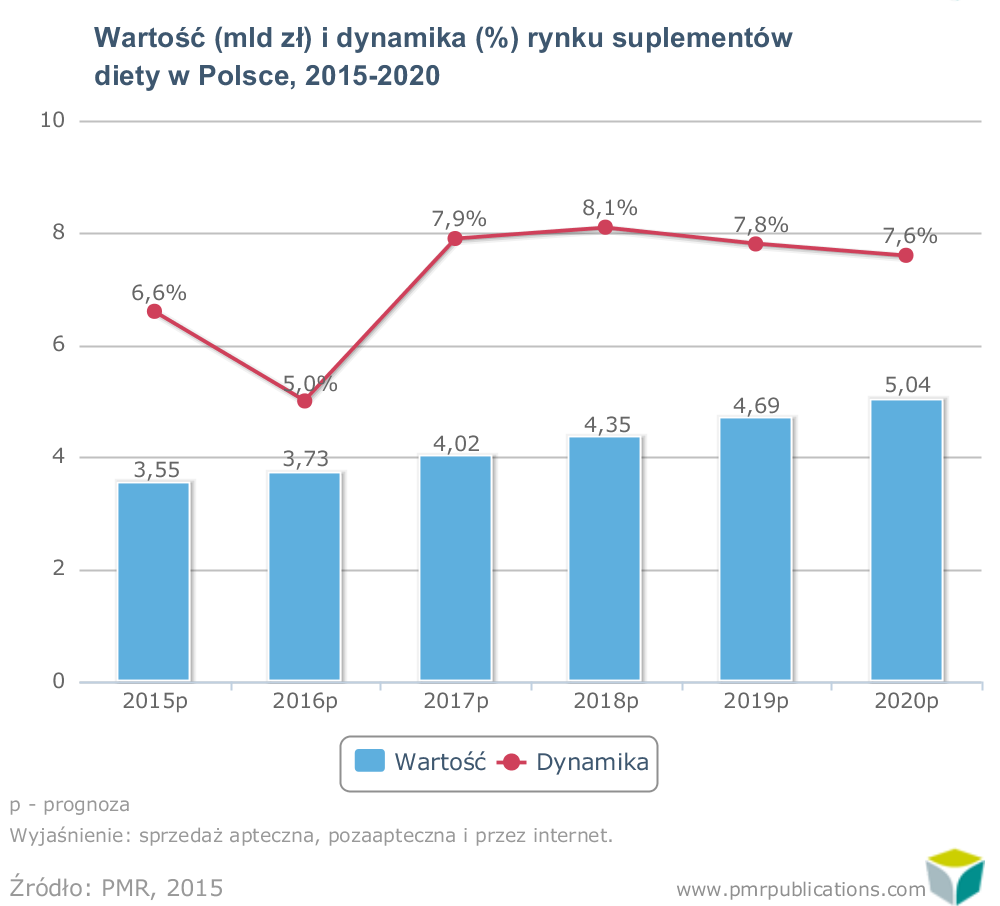

UOKiK wydał zgodę na przejęcie przez Maspex kontroli nad Agros-Nova. Po dokonaniu koncentracji udziały przejmującej spółki nie wzrosną na tyle, aby mogła działać niezależnie od konkurentów, kontrahentów i konsumentów

W wyniku transakcji Maspex ma nabyć do 100 proc. udziałów Agros-Nova i przejąć bezpośrednią kontrolę nad spółką oraz jej podmiotami zależnymi. Maspex stoi na czele grupy kapitałowej, której głównym przedmiotem działalności jest produkcja i przetwórstwo produktów spożywczych, m.in. soków, nektarów, napojów niegazowanych, energetycznych, makaronów, wyrobów zbożowych, sosów, dań gotowych, słodyczy i suplementów diety. Z kolei Agros-Nova Agros-Nova prowadzi działalność w zakresie produkcji i sprzedaży przetworów owocowo-warzywnych, w szczególności soków, nektarów, napojów niegazowanych, dżemów, konfitur, powideł, żurawiny, koncentratu pomidorowego, keczupów, owoców konserwowych, przetworów warzywnych marynowanych, zup, sosów i dań gotowych.

W trakcie postępowania Urząd wystąpił do konkurentów uczestników koncentracji, działających na rynku wprowadzania do obrotu soków, napojów gazowanych i nektarów o dodatkowe informacje dotyczące m.in. wielkości produkcji i sprzedaży w ostatnich latach oraz o ich ocenę koncentracji.

Analiza UOKiK wykazała, że koncentracja będzie miała największy wpływ na krajowe rynki wprowadzania do obrotu soków, napojów gazowanych i nektarów, sosów gotowych i dżemów. W pierwszym przypadku siła uczestników transakcji wynika przede wszystkim z pozycji Maspexu (marki: Tymbark, Caprio i Kubuś). Koncentracja nie zmieni jednak znacząco struktury tego rynku, ponieważ udziały Agros-Nova w nim są niewielkie, a przejmujący będzie nadal spotykał się z konkurencją ze strony innych przedsiębiorców, m.in. Coca-Coli, Hortexu, czy Żywca-Zdroju. Co istotne, koncentracja dotyczy przejęcia jedynie marek soków, nektarów i napojów niegazowanych Dr Witt, Tarczyn i Włocławek, natomiast pozostałe: Garden, Pysio i Fortuna nie są objęte tą koncentracją.

Konkurencja nie zostanie naruszona również na rynku sosów gotowych. W tym przypadku udział Maspex (marka Lubella) będzie wynikał przede wszystkim z dotychczasowej pozycji Agros-Nova (marka Łowicz), ponadto spółka będzie musiała rywalizować z innymi przedsiębiorcami, m.in. Heinz i Unilever. Podobna sytuacja będzie na rynku dżemów, gdzie silną pozycje rynkowa posiada jedynie Agros-Nova. Po koncentracji Maspex nie osiągnie pozycji dominującej, a jego najważniejszym konkurentem będzie spółka Stovit.

Dariusz Winek, główny ekonomista Banku Gospodarki Żywnościowej

Światowa produkcja zbóż ma w tym roku lekko spadać, a konsumpcja rosnąć. To oznacza, że i w Polsce można liczyć na niewielki wzrost cen skupu pszenicy i żyta. Znacznie gorzej wyglądają perspektywy plantatorów roślin oleistych, których uprawy są najwyraźniej za duże.

Obecnie na rynku rolnym ceny nie są korzystne dla rolników. Z wyliczeń resortu rolnictwa wynika, że od stycznia do kwietnia średnia cena netto tony pszenicy konsumpcyjnej w Polsce spadła o 30 zł, zaś żyta – o 44 zł za tonę. Ja podaje Zintegrowany System Rolniczej Informacji Rynkowej obecnie tona pszenicy konsumpcyjnej kosztuje 677 zł, podczas gdy rok temu płacono za nią 795 zł. Żyto potaniało w tym czasie o 20,2 proc. i obecnie kosztuje 477 zł za tonę. W dalszej perspektywie polscy rolnicy mogą mieć jednak nadzieję na wzrost cen.

– W Polsce od wejścia do Unii Europejskiej oczywiście rośnie wpływ światowych cen na ceny krajowe i on w tej chwili to główny determinant cen na rynku krajowym– mówi agencji informacyjnej Newseria Inwestor Dariusz Winek, główny ekonomista Banku Gospodarki Żywnościowej. –Szczególnie, że mówimy właśnie o zbożach, które spośród produktów spożywczych są przedmiotem najbardziej intensywnego handlu.

Tymczasem na świecie rosną obawy o tegoroczne plony. Meteorolodzy przestrzegają obecnie przed anomaliami pogodowymi, które mogą wywołać susze i powodzie w obu Amerykach, Australii i Azji. Na światowym rynku oczekiwane są więc wzrosty cen zbóż, choć niezbyt wielkie i nie od razu.

– To, co w tej chwili możemy powiedzieć w przypadku zbóż, to to, że nadal są obserwowane spadki cen w relacji rok do roku– tłumaczy Dariusz Winek. –Obecnie światowe prognozy wskazują na to, że prawdopodobnie produkcja zbóż będzie nieco niższa, o około 1,5 proc. niższa niż w zeszłym roku. Konsumpcja będzie nieco wyższa, ale nawet jeżeli będziemy mieli nieco mniejszą produkcję w relacji do wzrostu konsumpcji, to i tak w tej chwili szacuje się zbiory zbóż na poziomie około 2,5 mld ton w tym bieżącym sezonie.

To zaś jest historycznie trzeci najwyższy wynik, jeśli chodzi o wielkość produkcji na świecie – zwraca uwagę główny ekonomista Banku Gospodarki Żywnościowej.

– W związku z tym trudno mówić o tym, żeby oczekiwać jakiegoś drastycznego spadku [popytu]. W związku z tym w konsekwencji sugerować można, że ceny mogą na rynkach światowych stopniowo rosnąć, ale nie powinny one rosnąć w szybkim tempie.

Z prognoz wynika, że do lata można oczekiwać wzrostu światowych cen zbóż o ok. 2 proc. Agencja Rynku Rolnego zakłada, że w czerwcu za tonę pszenicy będzie można dostać 690-740 zł, a za tonę żyta 540–580 zł. O ile jednak plantatorzy zbóż mają pewne powody do optymizmu, o tyle hodowcy roślin oleistych powinni się przygotować na dalsze spadki cen. Obecnie średnia cena nasion rzepaku to 1547 zł za tonę, czyli o ponad 200 zł mniej niż przed rokiem.

– W przypadku roślin oleistych sytuacja jest inna– informuje Dariusz Winek z Banku Gospodarki Żywnościowej. –Nadalmamy do czynienia z bardzo dużym wzrostem produkcji oczekiwanym w tym roku. Popyt z kolei będzie słabł, a może nawet zmaleje. W związku z tym najprawdopodobniej czeka nas wzrost zapasów i tym samym, w szczególności, jeśli chodzi o śrutę, należy oczekiwać dalszych spadków cen. Tutaj prognozy nie są korzystne.

W połowie maja tona śruty rzepakowej kosztowała 868 zł, o niemal 18 proc. mniej niż rok wcześniej.

Dane GUS okazały się niższe od wcześniejszych doniesień Ministerstwa Pracy i Polityki Społecznej. Tymczasem rynkowi analitycy trafnie oszacowali kwietniową stopę bezrobocia właśnie na 11,2%. W marcu GUS podał stopę bezrobocia na poziomie 11,7%.

– Stopa bezrobocia w ubiegłym miesiącu była wyraźnie niższa niż w analogicznym okresie ubiegłego roku – w kwietniu 2014 r. wynosiła 13%. Warto zauważyć, że kwiecień to tradycyjnie początek dobrego okresu na polskim rynku pracy w ostatnich 15 latach bezrobocie w tym miesiącu zawsze malało. Odczyt na poziomie 11,2% jest jednocześnie najniższą wartością podaną przez GUS od października 2009 r. – komentuje Michał Żuławiński, analityk Bankier.pl.

W stosunku do marca 2015 r. spadek liczby bezrobotnych odnotowano we wszystkich województwach, do 1782,2 tys. osób – to o 78,5 tys. mniej niż w marcu i 296 tys. mniej niż w kwietniu ubiegłego roku.

Łukasz Piechowiak, główny ekonomista Bankier.pl

– Silny spadek bezrobocia na początku 2015 roku to efekt dobrej koniunktury w gospodarce. PKB rośnie w tempie 3,5% rdr, wynagrodzenia również. Niska inflacja, świetne wyniki eksportu i w miarę stabilna sytuacja u naszych zachodnich sąsiadów przekładają się na poprawę na rynku pracy. Jeżeli nic się nie zmieni i sprawdzą się aktualne prognozy sugerujące, że PKB w 2015 roku może nam się zwiększyć nawet o 4%, to prawdopodobnie rejestrowana stopa bezrobocia w wakacje spadnie poniżej 10%. Ważne, by za spadkiem liczby bezrobotnych szedł wzrost zatrudnienia, a to wcale nie jest takie oczywiste komentuje Łukasz Piechowiak, główny ekonomista Bankier.pl.

Niestety, część osób traci status bezrobotnego z przyczyn formalnych, a nie z powodu znalezienia pracy. Druga sprawa, to zwiększenie nacisku przez rząd na pracodawców, by podnosili wynagrodzenia pracownikom i w mniejszym stopniu zatrudniali na podstawie umów śmieciowych.

– Obecnie najskuteczniejszym narzędziem do tego byłoby zastosowanie różnego typu preferencji podatkowych oraz zwiększenie kompetencji kontrolnych Państwowej Inspekcji Pracy dodaje Piechowiak.

Bezrobocie w kwietniu br. wyniosło 11,2 proc., czyli mniej niż szacował resort pracy i polityki społecznej (11,3 proc.) – podał GUS.

dr Grzegorz Baczewski, dyrektora departamentu dialogu społecznego i stosunków pracy Konfederacji Lewiatan

Komentarz dr Grzegorza Baczewskiego, dyrektora departamentu dialogu społecznego i stosunków pracy Konfederacji Lewiatan

Stopa bezrobocia spadła w kwietniu w stosunku do marca o 0,5 pkt. proc., do poziomu 11,2%. Jest to o 1,8 pkt. proc mniej niż przed rokiem. Liczba bezrobotnych zmniejszyła się o 78,5 tys. do 1782 tys. osób. Jest to prawie 300 tys. mniej bezrobotnych niż przed rokiem. Choć wszystkie te informacje są bardzo pozytywne, to jednak warto zauważyć, że wartość wskaźnika PMI za kwiecień wskazuje na nieznaczne ochłodzenie nastrojów.

Wskaźnik ma nadal pozytywny wydźwięk, ponieważ jego wartość przekracza granicę 50 punktów. Wynosi dokładnie 54 pkt., ale jest to ponad 1 pkt. mniej niż przed miesiącem. Spadek ten w znacznym stopniu wynika ze zmniejszenia subwskaźników zamówień i zatrudnienia do poziomu 50,2 pkt. Oznacza to, że skłonność do zatrudniania w sektorze przemysłowym wyraźnie osłabła.

Niemniej w kolejnych miesiącach zatrudnienie nadal powinno rosnąć, a poziom bezrobocia w wakacje na pewno spadnie poniżej 10%. O ile nie stanie się nic co mogłoby radykalnie pogorszyć warunki zatrudnienia jest szansa, żeby stopa bezrobocia do końca roku utrzymała się poniżej tej granicy. Jednym z istotnych zagrożeń jest zbyt szybki wzrost wynagrodzeń spowodowany nadmiernym wzrostem wynagrodzenia minimalnego. Związki zawodowe już ogłosiły swoje propozycje. Minimalna płaca ich zdaniem powinna wzrosnąć od 2016 r. o 7,4%, czyli do ok. 1880 zł. Biorąc pod uwagę fakt, że sytuacja na rynku pracy pozostaje ciągle niepewna, widmo podwyżki płacy minimalnej o 130 zł może okazać się czynnikiem odstraszającym przedsiębiorców, którzy rozważają zatrudnienie dodatkowych pracowników. Zwłaszcza w przypadku prac prostych i w miejscowościach, gdzie poziom płac kształtuje się poniżej przeciętnych, a więc tam gdzie bezrobocie jest największe nowe miejsca pracy mogą nie powstać, a nawet część z istniejących może zostać zlikwidowana lub przeniesiona do szarej strefy.

Warto zauważyć, że przy obecnym poziomie wynagrodzenia minimalnego (1750 zł) koszt ponoszony miesięcznie przez pracodawcę na wynagrodzenia i składki wynosi 2110 zł. Wzrost wynagrodzenia minimalnego do 1880 zł będzie oznaczał koszt 2267, czyli o 157 zł więcej. Jeżeli chcemy utrzymać tempo wzrostu zatrudnienia i spadku bezrobocia nie powinniśmy podnosić płacy minimalnej powyżej poziomu 1800 zł.

Osoby dojrzałe nie mają łatwo na polskim rynku pracy. Mimo doświadczenia zawodowego często są dyskryminowane z uwagi na wiek. Uważa się też, że są mniej produktywne. To stereotyp, który utrudnia im znajdowanie zatrudnienia.

Polska jest krajem, w którym odnotowuje się najniższy w Unii Europejskiej odsetek osób po 55. roku życia mających pracę. Wskaźnik ten wynosi zaledwie 40%. Zważając na kwestię podniesienia wieku emerytalnego do 67 lat, sytuacja jest dramatyczna. „Przecież te osoby muszą z czegoś żyć. Tymczasem obawa przed zwolnieniem jest w tej grupie społecznej największa” – mówi serwisowi infoWire.pl Agnieszka Bulik z agencji pracy tymczasowej i doradztwa personalnego Randstad.

Pracodawcy boją się zatrudniać osoby dojrzałe przede wszystkim z uwagi na czteroletnią ochronę przedemerytalną, która nie zezwala na zwolnienie pracownika. Jako dalsze powody wymieniają trudności w przyswajaniu wiedzy oraz niższą wydajność pracy. Aby zachęcić firmy do zatrudniania ludzi dojrzałych, wprowadzono ulgę finansową – możliwość niepłacenia przez rok składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych za osoby ponadpięćdziesięcioletnie, od przynajmniej 30 dni zarejestrowane jako bezrobotne.

Pracownicy po 55. roku życia spodziewają się już dziś, że będą musieli pracować dłużej, niż jest to zapisane w prawie. Głodowe emerytury nie pozwolą na zapewnienie sobie minimalnego bezpieczeństwa egzystencji. Z drugiej zaś strony, brak zastępowalności pokoleń i emigracja młodych osób sprawią, że nie będzie miał kto pracować. Zapotrzebowanie na doświadczonych pracowników będzie więc rosło.

Savoir-vivre to znajomość dobrych manier i umiejętność eleganckiego zachowywania się w każdej sytuacji. Firmy i instytucje coraz częściej wymagają takich kompetencji od pracowników, a szkoły upominają się o tę wiedzę dla swoich uczniów. Obycie jest dziś w cenie.

Maria Bujas-Łukaszewska

„Savoir-vivre to szereg kodów, które pomagają ludziom w komunikacji oraz okazywaniu wzajemnego szacunku. Są one przydatne w przestrzeniach publicznych, takich jak miejsce pracy, kino, kawiarnia czy autobus” – mówi serwisowi infoWire.pl Maria Bujas-Łukaszewska z Akademii Dobrych Manier. Używanie form grzecznościowych, uprzejmość i szacunek do innych mogą zdecydowanie ułatwić i umilić nasze codzienne życie.

W świecie biznesu savoir-vivre pomaga eksponować strukturę firmy oraz okazywać uznanie – zarówno wobec klientów, jak i współpracowników. Szczególnie przydatny jest dla osób zatrudnionych w branży usługowej, które mają dużo kontaktu z konsumentami, np. pracowników banków czy punktów informacyjnych.

Warto znać choćby podstawowe zasady etykiety – chodzić prawą stroną chodnika, nie przepychać się, pamiętać o słowach „przepraszam” i „dziękuję”. Dobrze też nauczyć się okazywania szacunku z uwzględnieniem wieku i płci osób. Dzięki tej wiedzy będziemy postrzegani jako ludzie eleganccy i dobrze wychowani, co dopełni wizerunku profesjonalisty.

Krótkie podsumowanie piątkowej akcji po trzydniowym weekendzie w wielu krajach: odczyt amerykańskiego CPI za kwiecień wykazał wzrost bazowego CPI o +0,3% w ujęciu miesiąc do miesiąca i +1,8% w ujęciu rok do roku; w obydwu przypadkach różnica względem przewidywanych wyników wyniosła jedną dziesiątą procenta.

Rynek przyzwyczaił się już do nieoczekiwanie słabszych odczytów ze Stanów Zjednoczonych, reakcja była zatem przesadna, jednak wykazała, jak łatwo jest dolarowi powrócić na ścieżkę rajdu.

W tym tygodniu najważniejsze pytanie brzmi: czy nastąpi kontynuacja potwierdzająca pełny powrót hossy dolarowej?

W tym kontekście, w szczególności z perspektywy technicznej, dzisiejszy dzień jest interesujący, ponieważ pod koniec ostatniej sesji w ubiegłym tygodniu w parze EUR/USD nastąpiło przełamanie lokalnego wsparcia na poziomie 1,10, odwrócenie w dół w parze GBP/USD, a para USD/JPY odnotowała nowe maksima cyklu powyżej poziomu 122,00.

W wielu parach dolarowych istnieją jednak zasadnicze przeszkody techniczne, które USD musi pokonać przed osiągnięciem nowych maksimów. W parze EUR/USD pozostała do pokonania spora część przedziału. W parze USD/CHF znajdujemy się nadal poniżej kluczowej 200-dniowej średniej ruchomej i płaskiego obszaru w okolicach poziomu 0,9500, natomiast para GBP/USD znajduje się nadal w odległości niemal 900 pipsów od minimów cyklu.

W przypadku dolarów surowcowych, pary NZD/USD i AUD/USD mają do pokonania dalszą część przedziału, zanim osiągną nowe minima cyklu, a para USD/CAD znajduje się w odległości 50-100 pipsów od ponownego przejścia do wyższego przedziału, z którego wypadła ponad miesiąc temu.

Takie są główne bieżące aspekty techniczne. Z perspektywy fundamentalnej, nie jestem pewien, czy dzisiejsze dane ze Stanów Zjednoczonych okażą się istotnym katalizatorem dla USD, jednak odczyty w przyszłym tygodniu mogą wskazać, czy przez kolejny miesiąc aż do nowego cyklu danych będziemy pozostawać w granicach przedziału, czy też USD zdoła odnotować nowe maksima cyklu w całej tabeli jeszcze w czerwcu. Po dzisiejszym odczycie będziemy musieli czekać aż do raportu w sprawie zatrudnienia, który zostanie opublikowany w przyszły piątek.

Wykres: USD/JPY

Dziś rano para USD/JPY odnotowała nowe maksima, które są na najwyższym poziomie od 2007 r. Z pozoru wydaje się, że ruch ten zapoczątkowany został zleceniami stop i inwestorami systemowymi składającymi zlecenia kupna w kontekście przełamania powyżej wyraźnie określonych wcześniejszych maksimów cyklu na poziomie 122,00. Wszystko teraz zależy od tego, czy nastąpi kontynuacja rajdu do maksimów z 2007 r. w obszarze 124+, mimo iż ważniejsze mogą być istotne pod względem psychologicznym rejony od poziomu 125,00.

Podsumowanie w koszyku G-10:

USD: w tym tygodniu czekamy na kontynuację, przy czym w kontekście odczytów interesujące będą dwa dni: dzisiejsza seria drugorzędnych danych i piątkowa korekta odczytu PKB w I kwartale; przewiduje się brutalną korektę w dół w okolice -1,0%.

EUR: euro jest słabe w całej tabeli w związku z kolejnymi zakupami europejskiego Banku Centralnego w ramach programu luzowania ilościowego i doniesieniami z Grecji, które działają jako dodatkowy hamulec dla wzrostu. Pod względem technicznym ważne wydaje się zejście poniżej poziomu 1,1000 w parze EUR/USD, ponieważ można oczekiwać testu minimów cyklu, mimo iż pozostały jeszcze do pokonania ostatnie poziomy Fibonacciego, poczynając od zniesienia o 61,8% w dół w okolice poziomu 1,0880.

JPY: JPY wykazuje pewną odporność, a para USD/JPY dziś rano przetestowała najwyższe rejony od 2007 r., ustanawiając nowe maksimum cyklu powyżej poziomu 122,00. Czy jednak ten dzisiejszy ruch/przełamanie się utrzyma? W tym momencie uwaga wszystkich powinna się skupić na maksimach z 2007 r. tuż powyżej poziomu 124,00 oraz na ważnym pod względem psychologicznym poziomie 125,00.

GBP: w piątek funt napotkał przeszkody: odczyt amerykańskiego CPI spowodował odwrócenie w dół w parze GBP/USD, co może mieć interesujące implikacje techniczne, jeżeli nastąpi kontynuacja spadku poniżej obszaru 1,5450, która mogłaby otworzyć drogę w rejony 1,50-1,51.

CHF: nerwowość związana z Grecją rośnie w miarę zbliżania się do (prawdopodobnie) ostatecznego terminu – 5 czerwca. Waluta ma raczej potencjał spadkowy, niż wzrostowy w dłuższej perspektywie, mimo iż inwestorzy powinni zachować ostrożność, ponieważ w przypadku, gdyby greckie porozumienie nie zostało zawarte w przewidzianym czasie, możliwe są negatywne wstrząsy. W parze USD/CHF z perspektywy technicznej szczególnie ważny jest obszar 0,9500/25, który kładzie podwaliny pod ewentualny wzrost kursu waluty.

AUD: waluta jest zasadniczo słaba, mimo iż główny nacisk położony jest na inne waluty; para AUD/USD znajduje się niemal dokładnie w połowie przedziału i nie odnotowała w tym roku żadnych znaczących wyników – nadal czekam na test dolnych rejonów, przy czym następną przeszkodą do pokonania może być poziom 0,7800.

CAD: CAD może być odporny w parach walutowych (np. w parze AUD/CAD) oraz w ramach ekspozycji na gospodarkę amerykańską, jeżeli nowe dane okażą się lepsze, niż dotychczas, jednak główne pytanie brzmi, czy para USD/CAD wejdzie do wyższego przedziału powyżej poziomu 1,2400.

NZD: AUD i NZD walczą w okolicach 200-dniowej średniej ruchomej w parze AUD/NZD, jednak para NZD/USD wydaje się narażona na test minimów cyklu poniżej poziomu 0,7200 w nadchodzących dniach, przy założeniu, że USD będzie nadal się umacniał.

SEK: SEK wydaje się mocna w kontekście pary EUR/SEK, co niewątpliwie rodzi konsternację Riksbank. W przypadku przełamania wsparcia na obszarze 9,2200, istnieje potencjał zejścia w kierunku rejonów 9,10/05, jednak Riksbank już wkrótce może ponownie wstąpić na ścieżkę wojenną, jeżeli dotrzemy w te rejony w nadchodzących dniach/tygodniach.

NOK: para EUR/NOK pozostaje na stabilnym poziomie, maskując słabość NOK w pozostałych parach, takich jak USD/NOK. W tym momencie kolejne ryzyko spadku NOK dotyczy Norges Bank, a kolejne możliwe katalizatory (poza zmianami cen ropy) to piątkowy raport w sprawie sprzedaży detalicznej i odczyt stopy bezrobocia.

Główne nadchodzące wydarzenia ekonomiczne (wszystkie godziny według czasu Greenwich)

Wielka Brytania: wolumen sprzedaży CBI w maju (10:00)

Węgry: decyzja banku centralnego w sprawie stóp (12:00)

Stany Zjednoczone: zamówienia na dobra trwałe w kwietniu (12:30)

Stany Zjednoczone: indeks cen domów S&P/CaseShiller w marcu (13:00)

Stany Zjednoczone: wstępny odczyt PMI w sektorze usługowym (Markit) w maju (13:45)

Stany Zjednoczone: sprzedaż nowych domów w kwietniu (14:00)

Stany Zjednoczone: wskaźnik zaufania konsumentów w maju (14:00)

Stany Zjednoczone: indeks sektora wytwórczego Rezerwy Federalnej z Richmond w maju (14:00)

Stany Zjednoczone: wskaźnik aktywności sektora wytwórczego Rezerwy Federalnej z Dallas w maju (14:30)

Stany Zjednoczone: wystąpienie Fischera z Fed (16:30)

Japonia: publikacja protokołu z posiedzenia Bank of Japan (23:50)

Stany Zjednoczone: wystąpienie Lackera z Fed (00:10)

Australia: wystąpienie Lowe’a z RBA (00:45)

Japonia: wystąpienie Iwaty z Bank of Japan (01:30)

Japonia: wskaźnik zaufania małych przedsiębiorstw w maju (05:00)

dr Maciej Jędrzejak, Dyrektor Zarządzający Saxo Bank Polska

Wiadomość o zwycięstwie Andrzeja Dudy w wyborach prezydenckich, w istotny sposób wpłynęła na sytuację panującą na rynku walutowym, przyczyniając się do lekkiego osłabienia polskiej waluty. W efekcie, od poniedziałku kurs EUR/PLN wzrósł o 0.7%, sięgając poziomu 4.1287.

Zdaniem ekonomistów, mimo niepewności towarzyszącej zmianie na stanowisku prezydenta, wiele wskazuje na to, że przecena złotego będzie krótkotrwała, a najbliższe tygodnie powinny upłynąć pod znakiem korekty. Czynnikiem sprzyjającym deprecjacji wspólnej waluty pozostanie także skrajnie ekspansywna polityka monetarna EBC, który w ubiegłym tygodniu zapowiedział zwiększenie skali skupu obligacji państw strefy euro.

Rano uwagę inwestorów znad Wisły przyciągnęły informacje na temat stopy bezrobocia w Polsce. W ciągu dnia zza Oceanu napłyną natomiast wiadomości o dynamice zamówień na dobra trwałego użytku (prognoza -0.4% m/m) w Stanach Zjednoczonych. Popołudniu zostanie także opublikowany indeks zaufania konsumentów Conference Board (prognoza 95 pkt) oraz wskaźnik S&P/Case-Shiller obrazujący zmianę cen nieruchomości w 20 amerykańskich metropoliach (prognoza 4.6% r/r).

dr Maciej Jędrzejak, Dyrektor Zarządzający Saxo Bank Polska

Agnieszka Wasilewska-Semail, prezes zarządu Rafako

Rafako zakłada, że jeszcze w tym roku podpisze kilka nowych kontraktów. Spółka jest w trakcie rozmów z potencjalnymi partnerami. Na razie ma zamówienia o łącznej wartości 5,5 mld zł, na ten i dwa kolejne lata.

– Dyskutujemy o nowych kontraktach z różnymi podmiotami, bierzemy udział w postępowaniach przetargowych na nowe projekty. Zakładamy, że portfel zamówień będzie się sukcesywnie powiększał. Na koniec ubiegłego roku to było 5,8 mld zł z Jaworznem. Zakładamy, że jeszcze w tym roku pozyskamy nowe zlecenia – mówi agencji informacyjnej Newseria Inwestor Agnieszka Wasilewska-Semail, prezes zarządu Rafako.

Podpisany w kwietniu ub.r. kontrakt na budowę bloku energetycznego w Jaworznie ma zostać zrealizowany marca 2019 roku. Wartość kontraktu to 4,4 mld zł. Z kolei w ubiegły piątek wmurowano kamień węgielny pod inwestycję budowy nowej elektrociepłowni na terenie Zakładów Azotowych Kędzierzyn. Jej pierwsza część, o wartości 375 mln zł, ma się zakończyć do końca 2016 roku.

Grupa przygotowuje się do emisji akcji, aby pozyskać finansowanie na przyszłe inwestycje. Chce podnieść kapitał zakładowy o 30 mln zł i wyemitować do 15 mln akcji.

W pierwszym kwartale roku Rafako wypracowało 280,1 mln zł przychodów, co oznacza wzrost o 52,4 proc. rok do roku. Zysk netto wyniósł 2,23 mln zł i był o jedną trzecią niższy niż rok wcześniej.

– Zakładamy, że ten rok powinien być dobry. I kw. na pewno daje energię i jest dobrym prognostykiem na kolejne kwartały 2015 – zapewnia prezes Rafako.

Zarząd tłumaczy dobry wynik planową realizacją kluczowych kontraktów. To pozwala spółce ambitniej patrzyć na kolejne kwartały, bo zazwyczaj pierwsze miesiące roku nie są tak udane dla tego typu biznesu.

– Z racji tego, że wiele naszych projektów jest projektami budowlanymi i wymaga prac budowlanych, to są one tak rozkładane w czasie, żeby bez względu na to, czy zima jest lekka, czy ciężka – bo to jest ryzyko, które musi być wkalkulowane w harmonogram projektu – raczej zakłada się, że ta zima będzie zgodna z tym, co zwykle się dzieje w tej części Europy. Te harmonogramy są tak układane, żeby prace nie następowały w terminie zimowym, dlatego te pierwsze kwartały są zwykle słabsze – mówi agencji informacyjnej Newseria Inwestor Agnieszka Wasilewska-Semail, prezes zarządu Rafako

E-commerce staje się coraz ważniejszą częścią polskiego handlu detalicznego i hurtowego. Spółka TIM, do której należy sieć sklepów elektrotechnicznych, w ciągu roku zwiększyła sprzedaż przez ten kanał z 55 do 62 proc. ogółu obrotów.

Spółka inwestuje w rozwój wirtualnego sklepu. Właśnie uruchomiła wersję mobilną na iPhone, która uzupełniła już istniejącą dla telefonów z systemem Android. TIM deklaruje, że w tym roku wyda na sam rozwój platformy, bez aplikacji, kolejne 2 mln zł.

– Rok temu w I kw. udział sprzedaży przez sklep internetowy stanowił prawie 55 proc.– mówi agencji informacyjnej Newseria Inwestor Krzysztof Folta, prezes zarządu TIM SA. – W I kw. tego roku udział sprzedaży przez sklep stanowił 62 proc., czyli widać tu zdecydowane przesunięcie się zakupów w stronę e-commerce i ten proces będzie postępował cały czas. To jest kanał sprzedaży, na który stawiamy. Oczywiście nie zapominamy o pozostałych. Stosujemy model hybrydowy czy multikanałowy, czyli oczywiście sprzedaż przez internet, ale zamówienia można składać również, wysyłając e-mail, dzwoniąc czy udając się do biura handlowego.

TIM jest dystrybutorem artykułów elektrotechnicznych. Od 2011 roku prowadzi też szkolenia elektrotechniczne. Spółka chwali się, że w grudniu ub.r. 80 proc. sprzedaży dokonało się przez internet. Dostarcza produkty od stu polskich i zagranicznych producentów i dystrybutorów.

–Mamy dostawców, których 98 proc. albo 99 proc. produktów sprzedaje się tylko przez kanał e-commerce, to już o czymś świadczy – podkreśla Krzysztof Folta. – U wszystkich dostawców, którzy są związani z instalacjami, czyli cały osprzęt elektryczny, instalacje, sprzedaż przez internet stanowi ponad 85 proc. całej sprzedaży. Czyli dużo więcej niż nasza średnia, bo ta wynosi 62 proc. Czyli wszystko, co jest związane z wyposażeniem mieszkań, domów, z galanterią to głównie internet.

TIM uruchomił dla klientów dwa portale, za pomocą których oferuje swoje towary. Jeden to zamknięty portal hurtowy, drugi – detaliczny portal otwarty, ogólnodostępny, bez konieczności logowania się przez klienta

– Nagle pojawiły się transparentne ceny na rynku – zwraca uwagę prezes zarządu TIM. – Nasi klienci mogą porównać ceny w naszym portalu otwartym z ceną u konkurencji. Oczywiście, ceny na rynku otwartym są cenami skierowanymi do klienta finalnego, który kupuje na własne potrzeby i one oczywiście są wyższe niż ceny proponowane naszym partnerom biznesowym. Ale już samo pokazanie tych cen w portalu otwartym zrobiło duże wrażenie na naszych konkurentach. Po prostu pojawiła się transparentność cen i warunków handlowych.

Przychody TIM SA w I kwartale przekraczały 123 mln zł i były o ponad 20 mln wyższe niż przed rokiem. Zysk netto spółka miała symboliczny, sięgający ćwierć miliona zł. Rok temu firma wykazywała jednak po I kwartale ponad 5 mln zł strat, i jak podkreśla prezes spółki Krzysztof Folta, teraz, po raz pierwszy od 2011 roku mogła wykazać zysk w I kwartale.

–Na razie nie mamy planów eksportowych, musimy się skupić na Polsce, bo tu jest co robić. Mamy w tej chwili, jak podał miesięcznik „Elektrosystemy”, tylko 6,1 proc. udziału w rynku. Pierwsze cztery firmy mają mniej niż 20 proc.,więc jest co robić w Polsce i skupimy się na razie na kraju.

350 egzemplarzy w ciągu najbliższych 20 lat – taką sprzedaż śmigłowców AW149 prognozuje PZL-Świdnik i jego właściciel AgustaWestland, co może wygenerować przychody w wysokości ponad 50 mld zł. Wśród odbiorców nowoczesnych śmigłowców nie będzie polskiej armii, bo MON wybrał do testów EC725 Caracal koncernu Airbus Helicopters. Decyzja władz może oznaczać zmianę polityki AgustaWestland wobec polskiego zakładu.

Przedstawiciele PZL-Świdnik podkreślają, że śmigłowiec AW149, który oferowali polskiej armii, to w tej chwili najnowszy wielozadaniowy śmigłowiec wojskowy świata, który dysponuje potencjałem rozwojowym, można go dostosowywać i modyfikować zgodnie z potrzebami użytkowników przez kolejne 30 lat. W ubiegłym tygodniu spółka zademonstrowała śmigłowiec w locie i na ziemi na warszawskim lotnisku Bemowo.

– Postanowiliśmy prezentować śmigłowiec AW149 zarówno w Warszawie, jak i w Świdniku ze względu na to, że chcemy go pokazać zarówno polskiemu społeczeństwu, polskiej opinii publicznej, jak i specjalistom branżowym, jak ten śmigłowiec się sprawdza w codziennym użytkowaniu, jakie ma parametry. Chcemy pokazać, jak dobry jest to sprzęt. Jest to w tej chwili najnowszy śmigłowiec wielozadaniowy wojskowy świata – mówi agencji informacyjnej Newseria Biznes Krzysztof Krystowski, prezes PZL-Świdnik.

AW149 ma zastąpić starzejące się konstrukcje dostępne na rynku od ponad 40 lat. Ze wstępnych szacunków rynkowych wynika, że w ciągu najbliższych 20 lat zapotrzebowanie na produkowane w Świdniku śmigłowce mogłoby sięgnąć ponad 350 egzemplarzy i generować przychody w wysokości ponad 50 mld zł. Wśród klientów nie będzie jednak polskiej armii, bo oferta PZL-Świdnik została wykluczona z przetargu ze względów formalnych.

– Te różne zastrzeżenia co do wymogów formalnych nie mają żadnego odniesienia do produktu, który jest nowoczesny, bezpieczny i zapewnia najlepsze parametry – zapewnia Krystowski. – Ktoś odrzucił nas z tego powodu, że gdzieś, w jakiejś krateczce, nie zaznaczyliśmy tego umownego ptaszka. Jest nam bardzo z tego powodu przykro. Tak duże przetargi, o tak ogromnej wartości i tak wielkim wpływie na gospodarkę nie powinny być rozstrzygane na podstawie formalnych pomyłek, które tropi się gdzieś w dokumentacji przetargowej.

I przekonuje, że oferta PZL-Świdnik dla MON oznaczała nie tylko dostarczenie nowoczesnego produktu, lecz także korzyści dla przemysłu i regionu Lubelszczyzny.

– To jest bardzo zły sygnał dla naszej firmy – mówi prezes PZL-Świdnik. – Wiązaliśmy ogromne nadzieje z przetargiem. Myśleliśmy o zatrudnieniu nawet 2 tys. nowych pracowników. Według analiz Uniwersytetu Marii Curie-Skłodowskiej w Lublinie dla Lubelszczyzny to oznaczałoby nawet 6 tys. nowych miejsc pracy.

PZL-Świdnik jest jednym z największych pracodawców w regionie, zatrudnia ponad 3,5 tys. osób. Jest też jednym z trzech filarów grupy AgustaWestland, obok zakładów brytyjskich i hiszpańskich.

– Polski rząd, wybierając import śmigłowców w dużej części, a w pozostałym fragmencie ich montaż w Polsce, jednocześnie wystawił nam bardzo złą ocenę. Dał nam żółtą, a być może nawet czerwoną kartkę na oczach grupy kapitałowej AgustaWestland, do której należymy. Dzisiaj oni mają prawo powiedzieć: skoro wasz rząd uważa, że jesteście niczym więcej jak tylko montownią, to my też tak zaczniemy o was myśleć – mówi Krzysztof Krystowski.

Skutkiem przegranego przetargu może być decyzja Grupy AgustaWestland o ograniczeniu inwestycji w Polsce. Właściciel PZL-Świdnik musi się teraz zastanowić nad strategią inwestowania w kraju. Dzięki współpracy z AgustaWestland zakład w Świdniku zyskał ponad 600 mln zł inwestycji, zaś polski budżet 400 mln zapłaconych podatków i danin.

– To może oznaczać dla firmy, że nie będziemy utrzymywali tego potencjału, jakim dysponujemy dziś – firmy, która jest projektantem, integratorem, prowadzi prace badawczo-rozwojowe, testowe i wreszcie taką, która potrafi wyprodukować cały śmigłowiec – ocenia prezes PZL-Świdnik. – Jeżeli dzisiaj nasz naturalny klient mówi nam: „Nie będę kupował waszych śmigłowców”, to będzie nam niezwykle trudno sprzedawać je na eksport, bo tam zawsze nas ktoś zapyta: „A czy wasz rząd już od was kupił te śmigłowce?” Wobec czego to nas sprowadza do rangi montowni i to się niewątpliwie będzie odbijało również na zatrudnieniu.

Co najmniej 250 mld zł mogą kosztować wyborcze obietnice Andrzeja Dudy. Realizacja niektórych może pobudzić popyt wewnętrzny, ale większość obciąży sektor finansowy oraz spowoduje wzrost długu publicznego. Wprowadzenie w życie propozycji prezydenta-elekta zależeć będzie od wyników jesiennych wyborów parlamentarnych i poparcia nowego rządu dla jego pomysłów.

– Obietnice wyborcze mówią o większych dotacji chociażby rodzinnych. Dzięki temu zwiększy się popyt, firmy zaczną więcej produkować i więcej sprzedawać. Niestety, skądś te pieniądze trzeba wziąć, a zwykle bierzemy je w formie emisji długu. To zaś oznacza, że kiedyś te pieniądze będzie trzeba spłacić – wyjaśnia w rozmowie z agencją informacyjną Newseria Biznes Maciej Michalski, wiceprezes MM Prime TFI.

Wśród kosztownych obietnic Andrzeja Dudy z kampanii wyborczej są między innymi: obniżenie wieku emerytalnego do 60 lat dla kobiet i 65 dla mężczyzn, dodatek w wysokości 500 zł miesięcznie na każde dziecko oraz podniesienie kwoty wolnej od podatku z obecnych 3091 zł do 8 tys. zł.

Analitycy zgadzają się, że część z tych obietnic jest zbyt kosztowna, by można je było zrealizować. Michalski dodaje, że zapowiedzi Dudy boi się także sektor bankowy. W trakcie kampanii polityk zapowiedział m.in. przewalutowanie wszystkich kredytów we frankach po kursie z dnia ich zaciągnięcia, a także nowy podatek od sumy bilansowej banków.

– Należy zwrócić uwagę na to, że może pojawić się znacząca presja na banki. Ze względu na chociażby obietnice przewalutowania kredytów frankowych banki mogą chcieć dokonania zmian w tabeli opłat i prowizji czy zmniejszenia akcji kredytowej ze względu na nowe podatki bankowe, które zostaną wprowadzone – tłumaczy Michalski.

Michalski zwraca uwagę na to, że większości zmian na pewno nie uda się wprowadzić bardzo szybko. Choć Duda obejmie urząd prezydenta RP już w sierpniu, co najmniej do listopada w Sejmie większość ma koalicja PO-PSL, która może blokować jego kosztowne inicjatywy.

Dodaje, że wielu ludzi liczy na to, że prezydent w ogóle zrezygnuje z realizacji części obietnic. Michalski przypomina, że prezydent w Polsce ma nieprecyzyjnie określone, ale niezbyt szerokie prerogatywy.

– Wielu ludzi w Polsce postrzega prezydenta bardziej jako osobę reprezentacyjną niż faktycznie sprawującą władzę – podkreśla Michalski.

To od prezydenta będzie jednak zależała m.in. zmiana na stanowisku prezesa Narodowego Banku Polskiego.

Umieralność na choroby układu krążenia od 2003 roku spada i pod tym względem dogoniliśmy już Europę, ale problemem jest wysoka zachorowalność – o 50 proc. większa niż na Zachodzie. Dlatego ważna jest profilaktyka i odpowiednie odżywianie się, to jednak w dużej mierze zależy od zasobności portfela.

– Poprawa stanu zdrowia polskiego społeczeństwa zależy przede wszystkim od działań profilaktycznych, promocji zdrowia i zapobiegania chorobom. Pod wieloma względami medycyna naprawcza u nas jest na poziomie porównywalnym z krajami Europy Zachodniej. Doskonałym przykładem jest leczenie zawału serca. Śmiertelność szpitalna w zawale serca w Polsce jest taka sama jak w Danii, Anglii i części stanów Ameryki – podkreśla w rozmowie z agencją Newseria Biznes dr Bogdan Wojtyniak, zastępca dyrektora Narodowego Instytutu Zdrowia Publicznego, kierownik Zakładu Centrum Monitorowania i Analiz Stanu Zdrowia Ludności.

Choroby układu krążenia są w Polsce wciąż najczęstszym zabójcą. GUS podaje, że odpowiadają za 46 proc. wszystkich zgonów, ale jeszcze w latach 90. było to ponad 50 proc. Pod tym względem jesteśmy na zbliżonym poziomie do innych krajów europejskich. Choroba niedokrwienna serca, w tym zawał, to pierwsza przyczyna zgonu w Europie u osób poniżej 75 lat. W Polsce mamy do czynienia jednak z większą zachorowalnością. Raport „Występowanie, leczenie i prewencja wtórna zawałów serca w Polsce” wskazuje na blisko 50 proc. wyższe wskaźniki zachorowań.

– To samo dotyczy szeregu innych chorób. Częściej chorujemy, a ponieważ społeczeństwo będzie coraz starsze, więc liczba chorych będzie się zwiększała. Napór na służbę zdrowia będzie bardzo duży i system może sobie z tym nie poradzić bez dobrej prewencji i zmiany stylu życia, czyli stosowania się do zaleceń wynikających z promocji zdrowia – przekonuje ekspert.

Jak wskazuje dr Wojtyniak, w Polsce silny jest związek między pozycją społeczną a stanem zdrowia. Istotna jest zamożność, wykształcenie i świadomość społeczna. Takie osoby lepiej się odżywiają, częściej dbają też o wysiłek fizyczny.

– Osoby z piątej grupy kwintylowej [o najwyższych dochodach – red.] spożywają ponad dwa razy więcej owoców niż osoby z najniższej grupy dochodowej. A to jest bardzo ważny czynniki sprzyjającym zdrowiu. Są zalecenia, żeby owoce i warzywa spożywać pięć razy dziennie, więc ci, którzy jedzą je rzadziej, siłą rzeczy narażają się na negatywne skutki zdrowotne dużo częściej – podkreśla Wojtyniak.

Instytut Żywności i Żywienia podaje, że spożycie owoców i warzyw w Polsce jest coraz mniejsze (250 g przy europejskiej średniej 600 g), tymczasem prawidłowe żywienie może znacznie wydłużyć życie. Każda porcja warzyw i owoców (80 g) zmniejsza o 4 proc. ryzyko zgonów z powodu naczyniowo-sercowego, wpływa także na mniejszą zachorowalność na nowotwory. Te w Polsce stanowią ponad 20 proc. wszystkich zgonów.

– Zachorowalność na niektóre nowotwory bywa u nas niższa niż w krajach Europy Zachodniej. Ale ze względu na to, że skuteczność leczenia jest niższa, bo chorzy trafiają zbyt późno pod opiekę dobrego lekarza, to umieralność jest większa. Wynika to w dużej mierze z zaniedbań systemowych – zaznacza ekspert.

Dane Krajowego Rejestru Nowotworów wskazują, że umieralność z powodu złośliwych nowotworów jest w Polsce wyższa o 20 proc. w przypadku mężczyzn i o 10 proc. w przypadku kobiet niż w społeczeństwach na Zachodzie.

Rosnący popyt na środki ochrony roślin powoduje, że jest to jeden z bardziej perspektywicznych obszarów polskiej branży chemicznej. Szanse na wzrost sprzedaży w tym sektorze widzi również lider rynku – BASF. Przedstawiciele koncernu podkreślają, że sektor ten ma duży potencjał innowacyjny.

– W Polsce najbardziej dynamicznie rozwija się branża środków ochrony roślin. Jest to też branża o bardzo wysokim, jeśli nie najwyższym, potencjale innowacyjnym – mówi agencji informacyjnej Newseria Dirk Elvermann, dyrektor zarządzający BASF Polska. – Drugim istotnym segmentem jest chemia kosmetyczna i gospodarcza, a kolejne to branża automotive i chemia budowlana.

Jak pokazują wyniki koncernu po I kwartale roku, spółki działające na globalnym rynku w segmentach crop protection oraz chemicals zanotowały bardzo dobre wyniki, a ich zyski znacznie wzrosły. Umacniania tego trendu BASF oczekuje również w kolejnych kwartałach. Zwiększony popyt na produkty z tych segmentów motywuje koncern do prac nad nowymi, innowacyjnymi produktami.

– Na polskim rynku mamy ponad 10 tysięcy produktów, które trafiają do przeszło 3,5 tys. klientów – mówi Dirk Elvermann. – BASF nie prowadzi w Polsce prac nad nowymi produktami, ale wprowadza na ten rynek wszystkie innowacje, które stworzył w ostatnich latach. Jedna trzecia naszego portfolio to rozwiązania, które zostały stworzone w naszych laboratoriach naukowo-badawczych na całym świecie w ciągu ostatniej dekady.

Innowacje są dla BASF kluczowe. Dzięki liczbie zarejestrowanych patentów koncern jest w pierwszej dziesiątce najbardziej innowacyjnych firm na świecie. W oddziałach w różnych krajach pracuje nad nowymi produktami ponad 10 tys. naukowców. Władze BASF zapowiadają, że w tym roku wydatki na badania i rozwój wzrosną, najbardziej w Azji i Ameryce Północnej. Jednym z kluczowym obszarów jest wydajność energetyczna. Przykładem takich innowacji jest lodówka, która nie potrzebuje sprężarki, dzięki czemu jej wydajność jest o jedną trzecią większa.

W połowie lipca ubiegłego roku BASF uruchomił nowy zakład produkcji najnowszej generacji katalizatorów w Środzie Śląskiej (okolice Wrocławia), a do końca 2016 roku ma uruchomić dziesięć linii produkcyjnych. BASF w Polsce posiada oprócz tej fabryki jeszcze m.in. zakład produkcyjny w Myślenicach koło Krakowa (domieszki do betonu) i zatrudnia ponad 600 pracowników.

Portfolio BASF w Polsce obejmuje chemikalia, tworzywa sztuczne, środki ochrony roślin, chemię budowlaną (w tym domieszki do betonu) oraz lakiery samochodowe. Obroty grupy nad Wisłą w 2014 roku wyniosły 770 mln euro.

W Polsce jest coraz mniej miejsca do budowy wielkich centrów handlowych, w których można znaleźć wszystko. Naturalną przyszłością rynku handlowego jest modernizacja starszych galerii i budowa mniejszych, wyspecjalizowanych centrów, a w dalszej perspektywie także ulice handlowe. W przypadku tych ostatnich problemem wciąż jest rozdrobniona własność nieruchomości i brak doświadczeń miast w przyciąganiu konkretnych najemców. Pod tym względem zarządcy centrów handlowych są lepiej przygotowani.

– Mamy do czynienia ze zmianą cyklu na rynku powierzchni handlowych. Weszliśmy w okres, kiedy trwający od kilkunastu lat cykl się kończy, a kolejny, trzeci już, dopiero się rozpocznie – wyjaśnia w rozmowie z agencją informacyjną Newseria Biznes Fabrice Paumelle, dyrektor działu ds. powierzchni handlowych, BNP Paribas Real Estate. – Nie będziemy już świadkami powstawania ogromnych centrów handlowych, jak to miało miejsce w ostatnich 6-7 latach. Większość dużych polskich miast już takie obiekty ma. Teraz jest miejsce na większą segmentację. Powstaną m.in. małe centra oraz parki handlowe.

Jak przypomina Paumelle, w Polsce po rozpoczęciu transformacji ustrojowej pojawiły się przede wszystkim wielkie supermarkety, sklepy z elektroniką i sklepy narzędziowe. Potem modne stały się centra handlowe oparte o sklepy odzieżowe, tzw. galerie. W najbliższych latach centrów tego formatu będzie jednak powstawać coraz mniej.

W efekcie rozwoju naszego rynku zagraniczne firmy analizują potencjał Polski, coraz częściej zestawiając go z bardziej rozwiniętymi rynkami krajów zachodnioeuropejskich. Oznacza to, że chcą one dotrzeć do konkretnej grupy klientów, a nie do rzeszy ludzi. Dlatego właśnie stopniowo rozwijać się będą bardziej wyspecjalizowane i odpowiednio pozycjonowane centra handlowe.

– Nadchodzi czas na segmentację oferty i specjalizację. W najbliższym czasie o wiele więcej obiektów skrojonych na miarę potrzeb trafi na rynek – prognozuje Paumelle i zwraca uwagę, że nie wszystkie projekty będą zupełnie nowe: – Już w ubiegłym roku w oddawanej do użytku powierzchni handlowej mieliśmy duży udział powierzchni po modernizacji lub rozbudowie, obok nowo tworzonej. Moim zdaniem to jest bardzo perspektywiczny obszar rynku – dodaje.

Specjalizacja centrów i podnoszenie ich standardu może przyciągnąć do Polski nowe marki. W ostatnich latach w porównaniu m.in. z Pragą i Budapesztem w Warszawie pojawiło się względnie niewiele marek luksusowych, ale to właśnie ten segment ma przed sobą bardzo dobre perspektywy.

Eksperci prognozują również, że stopniowo będą rozwijać się w Polsce ulice handlowe – format, który w miastach w Zachodniej Europie jest bardzo popularny. W tym zakresie jest jednak jeszcze wiele do zrobienia.

– Cały czas, porównując potencjał centrów handlowych i ulic handlowych, w znaczącej większości przypadków to centra stwarzają dużo lepsze warunki dla najemców – mówi Andrzej Jarosz, dyrektor marketingu i komunikacji Mayland Real Estate. – Naszym zadaniem, jako zarządcy centrum, jest przyciągnięcie przed witryny najemcy potencjalnego klienta, czyli nie przeciętnego Kowalskiego, ale Kowalskiego zainteresowanego profilem działalności danego sklepu. Kolejny etap sprzedaży zależy już wyłącznie od najemcy.

Jak zwraca uwagę Radosław Knap, dyrektor operacyjny Polskiej Rady Centrów Handlowych, zarządcy centrów handlowych przez kilkanaście lat zdobyli duże doświadczenie w przyciąganiu zarówno nowych najemców, jak i klientów. Dobrze znają potrzeby najemców dotyczące np. wielkości i jakości powierzchni i lokalizacji sklepów. Potrafią także zaprezentować swoją ofertę i dotrzeć do potencjalnych nowych marek zainteresowanych wejściem na polski rynek.

– Trochę większy problem z tym mają miasta. To jest kwestia budowy specjalistycznej wiedzy w zakresie wynajmu, tak żeby docierać do nowych marek czy już istniejących i zachęcać je do współpracy – mówi Radosław Knap. – Istotna jest także kwestia oferty i dostosowania lokali do wymogów konkretnego najemcy, np. pod względem wielkości czy wyposażenia.

Dodatkowym problemem hamującym rozwój ulic handlowych są kwestie własnościowe. Z uwagi na rozdrobnienie własności pomiędzy samorządy i osoby prywatne do tej pory trudno było zbudować spójną ofertę. Jak podkreśla Paumelle, powoli to się zmienia, a coraz więcej budynków przy reprezentacyjnych ulicach jest modernizowanych i powstaje w nich nowoczesna przestrzeń handlowa.

Andrzej Jarosz dodaje, że w centrach handlowych najemcy mają też większą wiedzę o tym, jakie sklepy znajdą się w ich sąsiedztwie. Na ulicach handlowych to właśnie brak całościowej strategii oraz planowania poszczególnych lokali może zaszkodzić wielu najemcom.

O zmianach zachodzących na polskim rynku handlu detalicznego i potencjale nowych formatów eksperci i przedstawiciele PRCH będą dyskutować podczas paneli towarzyszących branżowym targom ReDI, które odbędą się w dniach 10-11 czerwca na Stadionie Narodowym w Warszawie.

Problem wykorzystywania seksualnego nieletnich nie dotyczy – wbrew powszechnemu przekonaniu – tylko biednych krajów azjatyckich. Wraz z rozwojem turystyki rośnie zagrożenie również w Polsce. Dlatego branża hotelarska podejmuje działania, które mają wzmocnić ochronę dzieci. Wprowadzenie odpowiednich procedur i szkoleń dla personelu już przynosi efekty.

– Przez lata wydawało się, że problem wykorzystywania seksualnego dzieci w turystyce nas nie dotyczy, że to dotyczy tylko bardzo biednych krajów, że to dotyczy Azji. W związku z ogromnym wzrostem liczby turystów co roku, rośnie także zagrożenie – podkreśla w rozmowie z agencją Newseria Maria Keller-Hamela z Fundacji Dzieci Niczyje. – Bardzo ważne jest, żebyśmy wzięli pod uwagę kwestię ochrony dzieci w hotelach.

Fundacja Dzieci Niczyje chce zaangażować firmy hotelarskie w przeciwdziałanie temu zjawisku. Służyć temu mają m.in. wytyczne dotyczące ochrony dzieci i społecznego zaangażowania biznesu w tym obszarze oparte na Kodeksie Postępowania na rzecz ochrony dzieci przed wykorzystywaniem (ang. The Code of Conduct). Zobowiązuje on sieci hotelowe m.in. do ustanowienia wewnętrznej polityki mającej na celu przeciwdziałanie wykorzystywaniu seksualnemu dzieci i uświadamiania personelu i turystów w tym zakresie.

– Do tej pory często było tak, że hotel nie zwracał specjalnie na to uwagi. Bardzo ważne było zachowanie prywatności. Sami pracownicy hoteli mówili, że: „To nie mój interes. Dbam o to, żeby gość był zadowolony z naszej usługi, a jeżeli będę interweniował, to może to być źle odebrane przez mojego przełożonego, że ten gość już do nas nie wróci i biznes na tym straci” – mówi Maria Keller-Hamela. – Chcielibyśmy, żeby różne firmy hotelowe podpisały ten kodeks, żeby spełniały standardy, które polegają m.in. na tym, że wszyscy pracownicy hotelu są przeszkoleni w zakresie identyfikacji tego, co może być niepokojące, co może świadczyć o tym, że dochodzi do krzywdzenia dzieci.

Grupa Orbis od trzech lat prowadzi w tym zakresie program prewencji. Obejmuje on nie tylko współpracę z Fundacją Dzieci Niczyje i Policją, lecz także regularne szkolenia dla personelu i politykę informacyjną. Działania Grupy Hotelowej Orbis w ramach Kodeksu Postępowania stanowią jedno ze zobowiązań zawartych w programie Planet 21 grupy Accor na rzecz zrównoważonego rozwoju.

– W Orbisie istnieją dwie procedury. Jedna określa zasady postępowania pracownika w przypadku podejrzenia krzywdzenia dziecka, a druga – zasad postępowania w przypadku potwierdzenia takiej sytuacji – wyjaśnia Gilles Clavie, prezes zarządu i dyrektor generalny Orbis SA. – Obie te procedury funkcjonują w całej sieci hoteli w Polsce. Każdy pracownik, który ma kontakt z klientami, jest w tym zakresie szkolony, przynajmniej raz w roku.

Jak podkreśla Maria Keller-Hamela, takie inicjatywy już przynoszą efekty.

– Mamy kilka przypadków, już nawet skazań prawomocnym wyrokiem sądu sprawców, którzy wykorzystywali dzieci i sprowadzali je do hotelu – mówi ekspertka z Fundacji Dzieci Niczyje.

– Najlepszym efektem tej inicjatywy będzie uświadomienie społeczeństwu, że zagrożenie dla dzieci istnieje. I że jeśli coś takiego się przydarzy, to musimy być przygotowani do tego, by działać. To oczywiście nie rozwiąże problemu, ale przynajmniej w jakimś stopniu pozwoli działać prewencyjnie – mówi Clavie.

Chiny są dla Polski największym partnerem gospodarczym w Azji. Choć polski eksport stopniowo rośnie (do 1,7 mld euro w 2014 roku), to import jest 10-krotnie większy. Obszarami, które mogłyby pomóc zrównoważyć wymianę handlową, są żywność i maszyny przemysłu węglowego. Wyzwaniem jest też zwiększenie obustronnych inwestycji. Obecnie chińskie inwestycje stanowią zaledwie 0,25 proc. wszystkich zagranicznych w Polsce.

– Pod względem obrotów handlu zagranicznego Chiny są naszym największym partnerem gospodarczym w Azji. Nasz eksport szybko wzrasta, ale nie tak szybko, jak chiński po przemianach ustrojowych w Polsce. W tej chwili przewaga chińskiego eksportu nad importem z Polski wynosi 10:1 – mówi agencji Newseria Biznes prof. Zdzisław Góralczyk, były Ambasador RP w Chinach.

Resort gospodarki, opierając się na danych GUS-u, podaje, że w ubiegłym roku polski eksport do Chin wzrósł o 5,6 proc. i wyniósł 1,7 mld euro. Jeszcze więcej, bo o 19 proc., wzrósł import – do 17,4 mld euro. Tym samym niekorzystne saldo obrotów zwiększyło się o 2,7 mld euro do 15,7 mld euro. Wyzwaniem jest znalezienie takich obszarów, które mogłyby zniwelować niekorzystną wymianę handlową.

– Możemy zaoferować chińskim firmom maszyny, zwłaszcza przemysłu węglowego, bo Chiny są największym producentem i mają największe złoża węgla na świecie. Masowo wprowadzamy polską żywność, także wyroby mleczne – wskazuje ekspert.

Eksport polskiej żywności do Chin dynamicznie rośnie, od 2007 roku ponad ośmiokrotnie. W 2014 roku wyniósł 163,4 mln euro. Główne produkty eksportowe to mleko i śmietana zagęszczona (23,1 mln euro), serwatka i mięso. Udział przetworów mlecznych w eksporcie żywności wzrósł z 17,7 do 30 proc. Pozwolenie na sprzedaż w tym sektorze ma obecnie 69 firm, a o certyfikację ubiega się kolejnych kilkanaście.

Resort rolnictwa prowadzi również negocjacje w sprawie wznowienia eksportu polskiej wieprzowiny. Z wizytą w Chinach przebywa teraz Marek Sawicki, aby rozmawiać m.in. o zniesieniu embarga. Ze względu na wykrycie przypadków afrykańskiego pomoru świń Chiny w lutym 2014 roku zakazały wwozu mięsa, a jeszcze w 2013 roku były jednym z większych odbiorców wieprzowiny – sprzedano 52 tys. ton o wartości 67 mln euro (dane resortu rolnictwa).

Do Chin sprzedajemy też niektóre surowce – od 2005 roku najwięcej miedzi, także wyroby przemysłu chemicznego.

– Wiele naszych fabryk jest w rękach Niemców, więc w maszynach niemieckich, które trafiają do Chin, są polskie komponenty, ale to już w eksporcie nie jest wykazywane, bo są to części ich maszyn – tłumaczy Góralczyk.

Istotne jest znalezienie nisz na rynku. W czerwcu zaplanowano wizytę w Chinach ministra Grzegorza Schetyny. W ramach wizyty planowane są fora gospodarcze w Pekinie i Chengdu oraz spotkania z instytucjami istotnymi dla rozwoju współpracy gospodarczej, m.in. w sektorze maszynowym i infrastrukturalnym.

Wciąż na niskim poziomie są inwestycje chińskie w Polsce. Dane Polskiej Agencji Informacji i Inwestycji Zagranicznych wskazują, że obecnie stanowią 0,25 proc. wszystkich zagranicznych inwestycji, ale niewiele lepszy wynik notują w perspektywie całej Europy – 2,2 proc. Chińczycy rzadko decydują się na budowę nowych fabryk, skupiają się przede wszystkim na przejęciach już istniejących (Fabryka Łożysk Tocznych w Kraśniku czy Huta Stalowa Wola).

– Chińczycy wykupili w Polsce trzy fabryki, to bardzo mało. Zachęcaliśmy ich wcześniej, ale nie spieszyli się z decyzjami. Teraz już nie mamy już nic do sprzedania, bo wszystko sprzedaliśmy na Zachód – mówi były Ambasador RP w Chinach. – Myślę, że we wszystkich dziedzinach są możliwości, trzeba tylko szukać szans. Chińczycy wiedzą, że Polska jest częścią Unii Europejskiej i obowiązują tu te same przepisy, co w innych krajach. Nie ryzykują mniej czy więcej, po prostu decyduje konkurencja, cena i jakość – przekonuje.

Rosną inwestycje w Polsce innych azjatyckich potęg – łączna kwota zainwestowana w Polsce przez firmy koreańskie wynosi 1,4 mld dol. (dane Export–Import Bank of Korea). To najwyższa wartość ze wszystkich nowych członków UE. Japońskie inwestycje w latach 2000-2012 wzrosły dziewięciokrotnie do 1,4 mld dolarów (raport KPMG „Poland’s Position as a Business Partner for Japan 2014”).

W nowym Prawie zamówień publicznych powinny znaleźć się przepisy definiujące koszty życia obiektów budowlanych. Dzięki nim zamawiający nie tylko będą kierować się ceną wybudowania np. drogi, lecz także będą musieli uwzględnić koszty utrzymania i napraw przez wiele lat. Nad nowelizacją ustawy pracuje już rząd.

– Trzeba pamiętać o rzeczy podstawowej: inwestycje publiczne to inwestycje nasze, podatników, i nie wolno marnować publicznych pieniędzy – przekonuje w rozmowie z agencją informacyjną Newseria Biznes Ryszard Kowalski, prezes Związku Pracodawców Producentów Materiałów dla Budownictwa. – Trzeba wprowadzić liczenie kosztów życia obiektu budowlanego, czyli nie tylko kosztu jego wybudowania, lecz także kosztów remontów i eksploatacji. Wtedy będziemy wiedzieli, że czasami warto więcej zainwestować, by per saldo móc taniej eksploatować, bo to będzie nam się opłacało.

Jak podkreśla Kowalski, niezbędne jest też zwiększenie jawności zamówień publicznych. Obecnie zamawiający podają najczęściej kwotę, którą zamierzają przeznaczyć na inwestycję, a potem tylko informują o ostatecznym koszcie. Brakuje jednak zdawania relacji ze zmian wyceny, które są spowodowane nieprzewidzianymi zdarzeniami.

Gdy już dochodzi do zmiany wartości umowy, często pojawiają się podejrzenia dotyczące niewłaściwego przebiegu inwestycji lub nieuczciwego postępowania budującego. Najczęściej takie zmiany są jednak w pełni uzasadnione.

– Występują różne nieprzewidziane lub przewidziane zdarzenia i trzeba na końcu podatnikom powiedzieć, co nam wyszło, ile to kosztowało, jak się udało zrealizować cel, co nam się nie udało. Nie trzeba robić od razu z tego problemu, mówiąc, że ktoś oszukał. To jest życie. Bywa, że po prostu nie wychodzi tak, jak zamierzyliśmy. Wszystko musi być po prostu jawne – postuluje Kowalski.

Dodaje, że powinien poprawić się także standard zarządzania zamówienia publicznymi w Polsce. Szerzej wykorzystywane powinny być dostępne już systemy informatyczne.

Wszystkie te zmiany można wprowadzić w nowelizacji Prawa zamówień publicznych. Projekt nowej ustawy trafił 21 kwietnia do konsultacji publicznych i międzyresortowych. Ma zostać przyjęty jeszcze w tej kadencji, a część nowych przepisów wejdzie w życie już w przyszłym roku. Jak przypomina Kowalski, nowe prawo w dużej mierze wynika z wymogów regulacji unijnych.

Liczy, że dzięki nowelizacji zwiększy się elastyczność zamawiających i mniej sporów będzie kończyć się w sądzie.

– Nie możemy problemów rozstrzygać wyłącznie w sądzie. Spróbujmy się dogadać – przekonuje Kowalski. – Przedsięwzięcie budowlane zawsze wiąże się ze zjawiskami, których się nie udało przewidzieć. Nie dlatego, że ktoś postanowił kogoś oszukać, nie dlatego, że ktoś był niekompetentny, taka jest po prostu istota procesu budowlanego. To nie jest powtarzalna produkcja.

Przekonuje, że prawo powinno przewidywać taki podział ryzyka, aby w przypadku nieprzewidzianych kłopotów zamawiający mógł zapłacić więcej lub wydłużyć czas realizacji kontraktu. Obecnie przepisy są na tyle sztywne, że nawet w przypadku kłopotów niezawinionych przez żadną ze stron, jak choćby wystąpienia nieznanych utrudnień geologicznych, sprawa często kończy się sporem sądowym.

– Dla świętego spokoju i bezpieczeństwa urzędniczego idziemy do sądu albo KIO i nieważne, jakie będzie rozstrzygnięcie, urzędnik ma wtedy podkładkę. A dzisiaj, jeżeli on by się próbował dogadać, porozumieć, a jeszcze uwzględnić opinię wykonawcy, to natychmiast będzie zarzut, że jeżeli nawet nie wziął łapówki, to że na pewno wspiera wykonawcę. To jest po prostu aberracja – krytykuje Kowalski.

Mniejsze obroty w handlu z Rosją i Ukrainą spowodowały, że wiele krajowych przedsiębiorstw z branży automotive musi szukać na rynku wewnętrznym odbiorców na produkty i usługi, które miały być sprzedane na Wschodzie. Towarów jest więcej, marże więc spadają. Dobrym sposobem na utrzymanie klientów i zyskowności może być rozbudowa oferty o nowe produkty, usługi i funkcjonalności.

– Kryzys ukraiński na pewno wpłynął na biznes w Polsce – przekonuje w rozmowie z agencją informacyjną Newseria Biznes Robert Kierzek, prezes zarządu dystrybutora części samochodowych, spółki Inter Cars. – Dzieje się tak zresztą zarówno w sektorze motoryzacyjnym, jak i w wielu innych. Zjawisko to jest bowiem wynikiem nie tylko słabszej współpracy z Ukrainą, lecz także z Rosją.

Według Głównego Urzędu Statystycznego w ciągu pierwszych trzech miesięcy br. udział Rosji w krajowym eksporcie obniżył się o 1,5 proc. w stosunku do tego samego okresu rok wcześniej i wyniósł 2,8 proc. Wartość wymiany gospodarczej z Ukrainą natomiast zmniejszyła się o 14,1 proc. w złotych (a 29,3 proc. w dol.). Udział tego kraju w polskiej sprzedaży zagranicznej spadł o 0,4 pkt proc. i wyniósł 1,4 proc.

– Dla Inter Cars segment wschodni nie jest już tak znaczący jak choćby w roku 1997, kiedy to kryzys rosyjski miał bardzo duży wpływ na finanse firmy – podkreśla prezes spółki. – Teraz nie odczuwamy tak znacznie załamania. Natomiast na pewno ma ono wpływ na sytuację rynkową.

Firmy, które w większym stopniu były zaangażowane na Wschodzie w wyniku kryzysu oraz wzajemnych sankcji UE i Rosji, mają nadwyżkę towarową. Podejmowane są więc próby sprzedania produktów także na krajowym rynku.

– Wzwiązku z tym, niestety, spadają marże, bo towaru jest po prostu więcej. Jeśli koniunktura jest słaba, to wiadomo, że wtedy pojawia się presja na obniżkę cen. Jeżeli rynek rusza w tym momencie, to ważne jest, kto ma towar i kto szybciej potrafi go dostarczyć, a ceny schodzą na dalszy plan – mówi Robert Kierzek. – Jeżeli jednak chcemy utrzymać zyskowność, to musimy wykorzystywać wszystkie nasze dodatkowe programy wsparcia, po to, żeby klient chciał jednak robić u nas zakupy.

Inter Cars rozwija główny element strategii, jakim jest zapewnienie kompleksowej obsługi warsztatów samochodowych, tzw. One Stop Shop – czyli „wszystko pod jednym dachem”.

– Zaczynaliśmy od dystrybucji części mechanicznych, poszerzając ofertę o kolejne produkty oraz szeroki zakres korzyści dla naszych klientów. Wsparcie rozwoju serwisów samochodowych poprzez umowy inwestycyjne i marketingowe, program „Młode Kadry” skierowany do przyszłych mechaników, nowoczesne centrum szkoleniowe czy program Bio Service oferujący kompleksowe zagospodarowanie odpadów w warsztacie, to tylko niektóre z działań, którymi wspieramy nasze otoczenie biznesowe – mówi Robert Kierzek. – Motointegrator.pl to kolejny projekt, który tworzy naszą przewagę konkurencyjną na rynku.

Jest to telefoniczny i internetowy serwis skierowany do kierowców indywidualnych i właścicieli flot, który pomaga w realizacji zakupu usług i produktów motoryzacyjnych w serwisach samochodowych gwarantowanych przez Inter Cars. Projekt realizowany jest w oparciu o blisko 5000 warsztatów sygnowanych znakiem Motointegrator Partner. Obecnie to największy w Europie Środkowo-Wschodniej program motoryzacyjny.

EUR/USD pozostaje pod presją doniesień dotyczących Grecji oraz nieco lepszych od oczekiwań danych makro zza oceanu. Złoty przeceniony głównie z względu na napiętą sytuację globalną.

Dron dostarczający przesyłki kurierskie, pizzę, malujący graffiti, uczestniczący w pokazie tańca, a nawet pełniący funkcję kelnera, to nowatorskie zastosowania dronów na świecie. Teraz ich właściciele mogą ubezpieczyć zarówno samego drona jak też konsekwencje ewentualnych szkód wyrządzonych przez maszyny.

Drony to bezzałogowe statki powietrzne, które nie mają możliwości zabierania pasażerów. To nowoczesne maszyny, naszpikowane elektroniką i sterowane przez osoby znajdujące się na ziemi. Z roku na rok ich ceny spadają a użycie dronów na powszechną skalę w różnych dziedzinach życia staje się faktem.

– W ERGO Hestii na bieżąco śledzimy rozwój nowych technologii, związane z nim uwarunkowania prawne i dynamicznie reagujemy na nowe potrzeby swoich klientów – mówi Tomasz Dolata z Biura Ubezpieczeń Podmiotów Gospodarczych ERGO Hestii. Jako pierwszy ubezpieczyciel w Polsce rozpoczynamy kompleksowy pilotażowy program ubezpieczenia dronów, skierowany zarówno do użytkowników komercyjnych, jak i prywatnych. Ochrona ubezpieczeniowa obejmuje Aerocasco oraz ubezpieczenie OC użytkownika bezzałogowego statku powietrznego – dodaje Tomasz Dolata.

Ubezpieczenie odpowiedzialności cywilnej może zostać zawarte na podstawie obowiązkowego ubezpieczenia dla użytkowników dronów lub jako ubezpieczenie nadwyżkowe ponad wymaganą przez polskie prawo sumę ubezpieczenia. Zakres ochrony w ubezpieczeniu odpowiedzialności cywilnej, poza tradycyjnymi lotami VLOS (loty wykonywane w zasięgu wzroku), może zostać rozszerzony o loty BVLOS (loty wykonywane poza zasięgiem wzroku operatora).

Aerocasco to dobrowolne ubezpieczenie, które obejmuje nagłe i niespodziewane uszkodzenia ubezpieczonego drona, powstałe podczas lotów wykonywanych w zasięgu wzroku sterującego oraz na ziemi w czasie postoju lub naprawy (VLOS). Dodatkowo w ramach Aerocasco ubezpieczeniem mogą być objęte loty poza zasięgiem wzroku operatora (BVLOS), loty nocne oraz szkody powstałe wskutek wypadku komunikacyjnego lub kolizji podczas transportu drona.

Ubezpieczenie aerocasco oferowane jest razem z ubezpieczeniem odpowiedzialności cywilnej, przy czym ubezpieczenie OC może być wykupione oddzielnie.

Szczegółowe informacje dotyczące ubezpieczeń dronów, mogą Państwo uzyskać u Underwriterów w Przedstawicielstwach Korporacyjnych ERGO Hestii.

W czasie kampanii Andrzej Duda stwierdził, że możliwe jest przewalutowanie zobowiązań we frankach po kursie z dnia uruchomienia. Z wyliczeń Expandera wynika, że w przypadku kredytu z połowy 2008 r. spowodowałoby to spadek zadłużenia z 475 000 zł do 263 000 zł. Wysokość raty zmniejszyłaby się natomiast z 1848 zł do 1410 zł. W oczekiwaniu na realizację obietnicy frankowicze muszą pogodzić się jednak z tym, że najbliższe raty mogą być wyższe.

Wygrana Andrzeja Dudy w wyborach prezydenckich to potencjalnie dobra informacja dla osób, które spłacają kredyty we frankach szwajcarskich. W czasie kampanii prezydent elekt mówił bowiem o możliwości przewalutowania takich zobowiązań po kursie z dnia ich zaciągnięcia. Gdyby tę obietnicę spełnił, to drastycznie spadłoby zadłużenie frankowiczów. Dla przykładu osoba, która wzięła taki kredyt w połowie 2008 r., może mieć dziś dług o ok. 60% wyższy niż w momencie jego zaciągania. Mimo spłaty rat przez ponad 6 lat z pożyczonych 300 000 zł, dług mógł wzrosnąć do ok. 475 000 zł.

W sytuacji przewalutowania bez żadnych korekt w dotychczasowej wysokości odsetek, zadłużenie takiej osoby spadłoby do 243 000 zł. Natomiast gdyby skorygowano oprocentowanie na takie, jakie miały w okresie spłaty kredyty w złotych, to aktualny dług wyniósłby 263 000 zł. W rezultacie ci, którzy chcieliby zmienić mieszkanie kupione za kredyt w CHF, nareszcie mogliby to zrobić. Pieniądze uzyskane ze sprzedaży posiadanego mieszkania powinny bowiem pokryć całe zadłużenie.

Po takim przewalutowaniu zmalałaby również wysokość raty. Dla wspomnianego już kredytu na kwotę 300 000 zł na 30 lat, rata przy obecnym kursie wynosi ok. 1848 zł. Zaraz po zmianie waluty, co prawda, oprocentowanie by wzrosło, ale dzięki wspomnianemu już spadkowi długu, rata byłaby niższa.

W pierwszym wariancie (bez korekty oproc.) wyniosłaby ona ok. 1300 zł. W przypadku korekty oprocentowania, rata byłaby równa 1410 zł. Kredytobiorcy odczuliby więc znaczącą poprawę w domowym budżecie. Trzeba jednak dodać, że koszt takiej operacji KNF szacował na 30-40 mld zł. Gdyby te wydatki obciążyły wyłącznie banki, to kilka z nich mogłoby znaleźć się w poważnych kłopotach.

Skutki przewalutowania kredytu w CHF po kursie z dnia uruchomienia

Kredyt na kwotę 300 000 zł na 30 lat, z lipca 2008 r., marża 1,25%, spread 5%.

W przypadku korekty oprocentowania – marża 0,9% + WIBOR 3M.

Najbliższa rata może być wyższa o 80 zł

Zadłużeni we frankach, w oczekiwaniu na tę pozytywną dla nich zmianę, muszą jednak pogodzić się z tym, że za sprawą nowego prezydenta najbliższa rata będzie najprawdopodobniej wyższa. Jeszcze 28 kwietnia kurs CHF spadł do poziomu 3,81 zł. Tymczasem zaraz po ogłoszeniu wyniku wyborów kurs wzrósł i obecnie wynosi 3,98 zł. Taka zmiana może spowodować, że rata opisanego wcześniej kredytu wzrośnie o ok. 80 zł. Miejmy jednak nadzieję, że notowanie waluty powróci do wcześniejszych niższych poziomów. Wydaje się bowiem mało prawdopodobne, aby prezydentowi udało się w najbliższym czasie doprowadzić do przewalutowania. Raty trzeba będzie natomiast regulować.

Jarosław Sadowski

Główny Analityk

Expander Advisors

Zrównoważone budownictwo od kilku lat jest na ustach wszystkich. Wiele mówi się o nim w aspekcie ochrony środowiska czy energooszczędności, poświęcając coraz więcej uwagi kwestii zdrowego mieszkania. I chociaż dostępne na rynku materiały budowlane przechodzą liczne testy, na podstawie których dopuszczane są do użytku, wciąż niewiele wiadomo na temat ich korzystnego wpływu na zdrowie i samopoczucie mieszkańców. Istnieje jednak realna szansa, że wkrótce się to zmieni. Wybudowany przez firmę Baumit w austriackim Wopfing największy w Europie park badań materiałów budowlanych rozpoczyna pierwsze badania porównawcze…

Po intensywnych pracach budowlanych wszystko jest już gotowe. 10 domów testowych, wzniesionych w różnych technologiach, wykończono i wyposażono w czujniki i sondy pomiarowe. Rozpoczęły się symulacje ich użytkowania i szczegółowe badania. Dane, które będą w najbliższych latach rejestrowane w trybie ciągłym posłużą do analizy związków i zbudowania zależności między materiałami budowlanymi i ich wpływem na organizm człowieka.

Wybudowany przez firmę Baumit największy w Europie park badań materiałów budowlanych w austriackim Wopfing

„Wreszcie możemy zacząć” – cieszy się Jürgen Lorenz, kierownik działu badawczo-rozwojowego w Baumit Wopfinger. „W minionych miesiącach przeprowadziliśmy różnorodne pomiary i badaliśmy wydzielanie lotnych związków organicznych (VOC) w czasie budowy i wykańczania domów testowych. Teraz, kiedy wszystkie prace zostały ukończone, a wszystkie czujniki i sondy skalibrowane, projekt nabiera tempa – rozpoczynamy symulacje dotyczące użytkowania wszystkich domów i gromadzenie szczegółowych danych”.