Nie ulega wątpliwości, że nadwaga i będąca jej konsekwencją otyłość stanowi problem, z którym rozwinięte społeczeństwa muszą się zmierzyć. Jak wynika z dostępnych badań, kłopoty z wagą dotyczą ponad połowy dorosłych i co ósmego dziecka w Polsce, zaś skala tego negatywnego zjawiska rośnie. Wydaje się, że nie istnieje żadna instytucja obecna w debacie publicznej, która podważałaby konieczność prowadzenia działań profilaktycznych, uświadamiających konsumentów i stymulujących ich zwrot w stronę zdrowego stylu życia i racjonalnej diety. Takie podejście jest jednak z gruntu sprzeczne z dużo bardziej inwazyjną możliwością, jaką jest podejmowanie próby wywierania ekonomicznego nacisku na społeczeństwo w celu zniechęcenia go do produktów uznanych za „niezdrowe”. Związek Przedsiębiorców i Pracodawców opowiada się za zdrowym rozsądkiem i prowadzeniem wszelakiego rodzaju akcji promocyjnych i profilaktycznych. Uważamy również, że słusznym kierunkiem jest np. reformulacja składów poszczególnych produktów w celu zredukowania zawartości cukru. Zdecydowanie jednak sprzeciwiamy się próbom wykorzystywania narzędzi podatkowych do kształtowania nawyków żywieniowych Polaków. Jesteśmy przekonani, że tego rodzaju działania są nieskuteczne i uderzają w najmniej zamożne grupy konsumentów, które wskutek ich realizacji będą prawdopodobnie wybierać w sklepie tańsze produkty gorszej jakości. Między innymi z tego powodu projekt ustawy o zmianie niektórych ustaw w związku z promocją prozdrowotnych wyborów konsumentów oceniamy zdecydowanie negatywnie.

W pierwszej kolejności należy zaznaczyć, że w naszym przekonaniu rozwiązania zaproponowane w projekcie mają w istocie cele wyłącznie fiskalne. Projektodawca nie zaproponował żadnego spójnego podejścia do promowania zdrowego trybu życia i zrównoważonej diety, choćby za pomocą „twardszych” środków, niż byśmy sobie tego życzyli. To, co znajduje się w dokumencie, to propozycja punktowego wprowadzania dodatkowych obciążeń w odniesieniu do trzech kategorii produktów i usług: napojów zawierających cukier lub substancje słodzące, napojów alkoholowych sprzedawanych w opakowaniach o pojemności mniejszej niż 300 ml, oraz reklam suplementów diety. Każdy z tych trzech obszarów, jeśli miałby być przedmiotem jakiejkolwiek regulacji, powinien być traktowany indywidualnie i stać się przedmiotem osobnych procesów legislacyjnych. Trudno jest bowiem znaleźć racjonalny wspólny mianownik, który by je łączył. O koncepcji „podatku cukrowego” mówiono już od dłuższego czasu. Teoretycznie zatem pojawienie się ostatecznie projektu, który zawiera tę propozycję, nie jest dużym zaskoczeniem. Wziąwszy jednak pod uwagę fakt, że w Narodowej Strategii Onkologicznej termin wprowadzenia podatku określony został na rok 2022, tego rodzaju pośpiech może budzić zdziwienie. Szczególnie, jeżeli projekt pojawia się nagle 20 grudnia, kilka dni przed świętami Bożego Narodzenia, i jest wzbogacony o regulacje odnoszące się do sprzedaży alkoholu sprzedawanego w opakowaniach o niewielkich pojemnościach („małpek”), czy też reklam suplementów diety, sprowadzone de facto do opodatkowania tej sprzedaży i tych reklam, to trudno nie dostrzegać w tym logiki szukania dodatkowych źródeł wpływów do budżetu. Wygląda bowiem na to, że do przygotowywanego od jakiegoś czasu projektu ustawy wprowadzającego podatek cukrowy „doklejono” naprędce podatek od reklam suplementów diety i sprzedaży napojów alkoholowych w opakowaniach o niewielkich pojemnościach. Świadczyć może o tym choćby lektura uzasadnienia do projektu, w którym na 23 strony analizy kwestii opodatkowania napojów słodzonych cukrem i/lub innymi substancjami słodzącymi, przypada 3,5 strony wyjaśnień dotyczących podatku od reklamy suplementów diety oraz zaledwie jedna strona poświęcona podatkowi od sprzedaży „małpek”.

Co istotne, trudno jest na tych 4,5 strony znaleźć jakiekolwiek argumenty uzasadniające wprowadzenia tych podatków. W sekcji dotyczącej podatku od reklam suplementów diety stwierdzono w istocie, że największym problemem związanym z tym rynkiem jest niewystarczający poziom wiedzy i świadomości konsumentów, którzy próbują zastąpić suplementami zrównoważoną dietę. Nietrudno jest dojść do wniosku, że wprowadzanie nowego podatku w żaden sposób tego problemu nie rozwiązuje. W praktyce, jedyną konsekwencją wprowadzenia podatku od reklam suplementów diety będzie wzrost cen tych produktów – również dla ludzi, którzy suplementacji faktycznie potrzebują z uwagi na indywidualne uwarunkowania zdrowotne. W projekcie nie ma mowy o wprowadzeniu jakichkolwiek mechanizmów zwiększających poziom wiedzy Polaków dotyczących suplementów diety i ich prawidłowego stosowania. Przedstawiony dokument zakłada proste obciążenie podatkowe arbitralnie wybranej, wąskiej grupy usług i w tym zakresie jest oczywiście nieakceptowalny. Fakt, iż projektodawca zidentyfikował w uzasadnieniu do projektu określoną grupę deficytów dotyczących rynku suplementów, a następnie w ogóle jej nie zaadresował, musi budzić zdziwienie. W rezultacie, projektowana regulacja w tym zakresie uderzy w dwie kategorie podmiotów – pacjentów, którzy więcej zapłacą w aptekach, oraz producentów z sektora MSP, którzy skutki podwyżek cen usług reklamowych odczują wyjątkowo dotkliwie.

W sekcji poświęconej podatkowi od „małpek” twierdzi się, że ograniczenie dostępności ekonomicznej napojów alkoholowych może być jedną z najskuteczniejszych metod ograniczania nadmiernego spożywania alkoholu. Nie przedstawiono żadnych analiz uzasadniających wprowadzenie obciążenia na poziomie akurat 1 zł za jedno sprzedane opakowanie, nie podniesiono kwestii odpowiedniej profilaktyki, działań ukierunkowanych na poprawę kultury picia alkoholu etc. Z powyższego wynika wniosek, że nawet pobieżna lektura uzasadnienia do projektu każe przypuszczać, że jego cele są przede wszystkim fiskalne.

Tymczasem zarówno projektodawca, jak i przedstawiciele innych instytucji, popierający zawarte w nim rozwiązania, starają się podkreślać, że celu fiskalnego nie ma, ponieważ środki z tytułu podatku od napojów będą trafiać bezpośrednio do Narodowego Funduszu Zdrowia. Taka argumentacja ma kilka słabości. Pierwsza z nich wynika z faktu, iż projekt zakłada wprowadzenie nie tylko podatku od napojów słodzonych cukrem i/lub innymi substancjami słodzącymi, lecz również dwóch pozostałych wymienionych wyżej podatków. Z tytułu zatem podatku od sprzedaży napojów alkoholowych w opakowaniach o pojemności mniejszej niż 300 ml, wpływy trafiać będą po 50% do NFZ i do budżetów samorządów. Wpływy z tytułu dwóch pozostałych podatków faktycznie mają trafiać do Funduszu, jednak nie wyklucza to w żadnym stopniu fiskalnego celu projektu. W 2018 roku Fundusz uzyskał 1,8 mld zł dotacji z budżetu państwa. W grudniu 2017 roku przyznano 1 mld zł dotacji, zaś zaledwie kilka dni po opublikowaniu omawianego projektu ustawy podano do informacji publicznej wiadomość, że do Funduszu trafiło niemal 2,7 mld zł dotacji budżetowej. Do NFZ trafia zatem rokrocznie strumień pieniędzy pochodzący bezpośrednio z budżetu państwa. Tłumaczenie zatem, że projekt nie ma celu fiskalnego, ponieważ środki zasilą Fundusz, jest zatem tyleż sprytne, co bałamutne, ponieważ ruch taki może spowodować po prostu brak konieczności dodatkowego wspierania NFZ przez budżet państwa, ergo – niższe wydatki.

Podkreślenia wymaga, że pomimo konsekwentnego stosowania przez projektodawcę określenia „opłata”, proponowane daniny są w istocie podatkami. Opłatę z podatkiem różni kilka cech, m.in. fakt, że są to świadczenia pieniężne, przymusowe i bezzwrotne, jednak różni je jeden kluczowy przymiot – o ile podatek jest świadczeniem nieodpłatnym, o tyle opłata przeciwnie, stanowi świadczenie odpłatne. Oznacza to, że konsekwencją uiszczenia opłaty jest realizacja jakiegoś świadczenia ekwiwalentnego, podczas gdy z opłaceniem podatku nie wiąże się obowiązek żadnego konkretnego świadczenia po stronie związku publicznoprawnego. W żadnym fragmencie projektu nie zwrócono uwagi na żadne świadczenie zwrotne, które mogłoby wynikać z opłacenia opłaty (trudno zresztą sobie takie świadczenie wyobrazić, skoro płatnikami mają być podmioty sprzedające towary objęte „opłatami”, oraz świadczące usługę reklamy suplementów diety, podczas gdy regulacja ma kształtować zachowania konsumentów, ponoszących jednakże finansowy ciężar proponowanych rozwiązań). Z punktu widzenia formalnego zatem, przedmiotem omawianego projektu jest wprowadzenie nowych podatków, a nie opłat, tym samym teoretycznie jego „gospodarzem” powinien być Minister Finansów, a nie Minister Zdrowia. Ten szczegół nie stanowi jednak kluczowego problemu związanego z proponowanymi rozwiązaniami – tym jest bowiem potencjalny brak ich skuteczności, przy jednoczesnym szerokim zakresie negatywnych skutków.

Kluczowym elementem projektu jest wprowadzenie przytoczonego już „podatku cukrowego”, czyli w polskiej wersji podatku od napojów z zawartością cukru bądź substancji słodzących. Zgodnie z zaproponowanymi przepisami, przedmiotem opodatkowania zostać ma produkcja, import lub dokonanie wewnątrzwspólnotowego nabycia napojów z dodatkiem substancji o właściwościach słodzących (monosacharydy, disacharydy, oligosacharydy, środki spożywcze zawierające te substancje oraz substancje słodzące, o których mowa w rozporządzeniu PE i Rady (WE) nr 1333/2008 w sprawie dodatków do żywności) lub aktywnych (kofeiny, tauryny oraz guarany). Trudno określić, z jakiego powodu ustawodawca zdecydował się obciążyć nową daniną również dodatki w postaci substancji aktywnych – w uzasadnieniu nie zawarto w tym zakresie przekonujących argumentów.

Stawka podatku uzależniona jest od liczby substancji słodzących – w przypadku dodatku jednej substancji wynosi ona 0,70 zł za litr napoju, zaś w przypadku dodatku więcej niż jednej substancji wynosi 0,80 zł za litr. Podatek obciążający napoje zawierające substancje o właściwościach aktywnych wynosi 0,20 zł za litr napoju. Taka konstrukcja podatku budzić musi wiele wątpliwości. Przede wszystkim, podatkiem obciążone są nie tylko napoje zawierające cukier, lecz również napoje zawierające inne substancje słodzące (słodziki). Jest to rozwiązanie o tyle zaskakujące, że skoro celem projektu ma być zmniejszenie ilości spożywanego przez Polaków cukru, to dostępność alternatywy w postaci zawierających niskokaloryczne substancje słodzące napojów pozbawionych cukru i wartości energetycznej wydaje się być zjawiskiem całkowicie korzystnym i pożądanym. Tymczasem projekt zakłada nie tylko opodatkowanie napojów niezawierających cukru, a zawierających słodziki, lecz również faktyczne opodatkowanie ich wyższą stawką, ponieważ z reguły do napojów tych dodawana jest więcej niż jedna substancja słodząca.

Dodatkowe opodatkowanie napojów niskokalorycznych stanowiących alternatywę dla tych zawierających cukier może rodzić negatywne skutki dwojakiego rodzaju. Po pierwsze, zmniejszy ich dostępność cenową w stopniu wyższym, niż napojów słodzonych cukrem. W rezultacie, alternatywa ułatwiająca zredukowanie ilości cukru w diecie stanie się droższa niż napoje zawierające cukier, co utrudni ograniczanie spożycia tej substancji przede wszystkim konsumentom uboższym. Po drugie zaś, reformulacja składów napojów ukierunkowana na zmniejszanie zawartości cukru (a przez to i kaloryczności) straci jakikolwiek ekonomiczny sens. Tymczasem reformulacja składów jest uznawana za jedną ze skuteczniejszych metod walki z otyłością i stanowi jedną z rekomendacji zawartych w dokumencie Roadmap for Action on Food Product Improvement przygotowanym na potrzeby konferencji zorganizowanej w ramach niderlandzkiej prezydencji w Radzie UE i zatwierdzonym przez organizacje pozarządowe, zrzeszenia branżowe oraz większość państw członkowskich UE, w tym Polskę. Reformulację składów stosuje coraz więcej firm – według danych z raportu „Health&Wellness Progress Report” przygotowanego przez The Consumer Goods Forum i Deloitte, w samym 2017 roku zmieniono na świecie składy niemal 34 tysięcy produktów, tak by miały lepszy wpływ na zdrowie konsumentów. Wziąwszy pod uwagę powyższe, obejmowanie nowym podatkiem napojów zawierających popularne, obniżające kaloryczność zamienniki cukru, takie jak aspartam, acesulfan, czy cyklaminian, jest całkowicie nieuzasadnione.

Analiza treści projektu sugeruje dodatkowo, że był on przygotowywany w pośpiechu, przez co projektodawcy nie udało się wziąć pod uwagę powszechnie występujących stanów faktycznych. Za napój podlegający opodatkowaniu rozumie się bowiem napój oferowany konsumentowi „w postaci gotowej do spożycia”, w którego składzie znajduje się co najmniej jedna z wymienionych w projekcie substancji, z wyłączeniem tych występujących w produkcie naturalnie. Z tego punktu widzenia problematyczny staje się status napojów podawanych konsumentom jako syrop (nieopodatkowany, jako że nie stanowi napoju w postaci gotowej do spożycia) zmieszany z wodą. Zasadne wydaje się pytanie, czy gotowy do spożycia napój sprzedany w takiej formie będzie podlegał opodatkowaniu? Jeżeli tak, to kto zostanie uznany za producenta, na którym ciąży obowiązek uiszczenia daniny – producent syropu, czy np. przedsiębiorca prowadzący punkt gastronomiczny, w którym przygotowano gotowy do spożycia napój? Niezależnie od tego, która wykładnia zostałaby uznana za właściwą, rezultat będzie absurdalny. W jednym bowiem wariancie producent syropu, co do zasady niepodlegającego opodatkowaniu, jako produkt niebędący napojem gotowym do spożycia, byłby zobowiązany do uiszczania daniny, jeśli syrop tenże będzie następnie wymieszany z wodą i sprzedany konsumentowi. W drugim, producentem napoju stałby się punkt gastronomiczny. W związku z powyższymi wątpliwościami, dotyczącymi zresztą dużo szerszej grupy produktów, apelujemy do projektodawcy o dopracowanie treści przepisów w taki sposób, by wyeliminować tego rodzaju trudności interpretacyjne.

Abstrahując od powyższego, poważne wątpliwości budzi sama koncepcja kształtowania nawyków zdrowotnych społeczeństwa za pomocą instrumentów podatkowych. W konkretnym kontekście ograniczania spożycia cukru, warto spojrzeć na doświadczenia innych państw oraz porównać osiągnięte w nich rezultaty do zakładanych przez projektodawcę skutków wprowadzenia nowych regulacji. Rezultatem wprowadzenia podatku we Francji (o konstrukcji analogicznej do proponowanej przez polskiego projektodawcę – obejmującej zarówno napoje słodzone cukrem, jak i te zawierające słodziki) było marginalne zmniejszenie spożycia napojów słodzonych – ok. 40 ml miesięcznie na mieszkańca (S. Capacci, O. Allais, C. Bonnet, M. Mazzocchi, The impact of the French soda tax on prices and purchases. An ex post evaluation). Według badań Public Health England, pomimo wprowadzenia w Wielkiej Brytanii podatku od napojów słodzonych cukrem, spożycie tej substancji ogółem wzrosło w okresie od 2015 do 2018 roku o 2,6 proc. Badania przytaczane przez zwolenników projektowanej regulacji i wskazujące na zmniejszenie sprzedaży opodatkowanych grup napojów wskutek wprowadzenia nowej daniny, całkowicie nie uwzględniają mechanizmu substytucji (tj. pozyskiwania cukru z innych źródeł, niż objęte podatkiem napoje). Jest to o tyle istotne, że występowanie tego mechanizmu odnotowano w państwach, które wprowadziły „podatek cukrowy” – m.in. w Chile, czy niektórych miastach Stanów Zjednoczonych (Institute for Fiscal Studies, The evidence on the effects of soft drink taxes). Ponadto, zarówno w USA, jak i np. w Norwegii dostrzegalne jest zjawisko „turystyki cukrowej”, w ramach której konsumenci kupują słodzone napoje w miastach, w których nie są one objęte podatkiem, lub wręcz są skłonni dokonać tego rodzaju zakupów w sąsiednim państwie (por. https://www.theguardian.com/world/2019/nov/23/n…).

Przytaczane przez zwolenników podatku badania nie wskazują też na żaden konkretny pozytywny wpływ tego rodzaju przepisów na stan zdrowia ludności. Dostępne są wręcz badania, z których wynika że w tym momencie wpływ podatku cukrowego na poprawę nawyków żywieniowych oraz stanu zdrowia ludności, szczególnie w kontekście problemu otyłości, jest niejasny (M. A. Fernandez, K. D. Raine, Insights on the Influence of Sugar Taxes on Obesity Prevention Efforts). Dostępne dane z niektórych państw wskazują na brak istotnego związku między wprowadzeniem podatku cukrowego, a odsetkiem ludzi otyłych w społeczeństwie. Meksyk wprowadził podatek od słodkich napojów w 2012 roku, gdy otyłe było 32,4 proc. populacji. Pięć lat później, wskaźnik ten wynosił już 33,3 proc (OECD). Reasumując, nie ma dowodów świadczących o tym, że instrumenty zaproponowane przez Ministerstwo Zdrowia są odpowiednie do osiągnięcia zakładanych przez projektodawcę celów. Jednocześnie, skala potencjalnych zagrożeń związanych z wprowadzeniem nowego podatku wydaje się być bardzo istotna. Niezależnie bowiem od tego, na które badanie dotyczące rezultatów wprowadzenia podatku cukrowego spojrzymy, z każdego wynika że bezpośrednim skutkiem nowej regulacji był wzrost cen produktów. Wszystkie podatki są w pewien sposób przerzucalne, a więc koszty i tej daniny ponoszą konsumenci.

W tym miejscu należy stwierdzić, że zaproponowane przez polskiego projektodawcę stawki są wyjątkowo wysokie, na co wskazuje przegląd stawek stosowanych w innych państwach europejskich. Przykładowo – w Belgii napoje bezalkoholowe zawierające cukier lub substancje słodzące opodatkowane są w przeliczeniu na złotówki stawką 0,50 zł za litr napoju, we Francji – 0,32 zł, zaś na Węgrzech – 0,19 zł. W Polsce, jak już wspomniano, stawka wynosi – w zależności od liczby wykorzystanych substancji słodzących – 0,70 lub 0,80 zł za litr napoju. Wyższe stawki podatku niż w Polsce obowiązują jedynie w Norwegii, Irlandii i Wielkiej Brytanii, jednak wziąwszy pod uwagę siłę nabywczą polskiego konsumenta (według badań GFK – niższą niż średnia w Unii Europejskiej) możemy stwierdzić, że to właśnie u nas planowana stawka podatku jest najwyższa w Europie. Dodatkowo, z uwagi na konstrukcję podatku, stosunkowo największa podwyżka cen dotyczyć będzie najtańszych napojów, co w oczywisty sposób uderzy w uboższych konsumentów, którzy nie zmienią swoich nawyków żywieniowo-zakupowych. Z badań przeprowadzonych przez IPSOS wynika, że zdecydowana większość (77 proc.) przedstawicieli tej grupy jest gotowa szukać tańszych, gorszych jakościowo zamienników, jeżeli cena żywności wzrośnie.

Dodatkowo, należy zwrócić uwagę na szereg innych gospodarczych skutków wprowadzenia nowego podatku. Według niektórych szacunków, wprowadzenie daniny – mimo, iż projektodawca planuje uzyskać z jej tytułu ponad 2 mld zł – może negatywnie odbić się na sektorze finansów publicznych, poprzez zmniejszenie wpływów z tytułu podatków CIT, PIT i VAT. Dodatkowo, należy również uwzględniać negatywny wpływ na liczbę miejsc pracy w całym łańcuchu wartości wokół sektora – projektodawca nie zrobił tego w ramach Oceny Skutków Regulacji, co należy uznać za istotny błąd. Pozostając przy samym OSR i Uzasadnieniu do projektu, trzeba zauważyć, że ustawodawca przyjął całkowicie niespójne podejście do tworzonych regulacji, co wydaje się potwierdzać tezę o fiskalnych celach omawianego projektu. Z jednej bowiem strony proponuje się ograniczenie konsumpcji alkoholu sprzedawanego w opakowaniach o niewielkich pojemnościach, z drugiej zaś opodatkowuje dodatkowo m.in. piwa bezalkoholowe, które stanowią coraz dynamiczniej rozwijający się segment rynku. Świadczy to o tym, że Polacy z własnej woli przyjmują odpowiedzialne postawy wobec korzystania z tej używki. Wpływ proponowanego podatku na rynki poszczególnych rodzajów napojów i związane z nim konsekwencje zdrowotne nie są w ogóle przedmiotem analizy w ramach Oceny Skutków Regulacji. Jest to sytuacja wyjątkowo niepożądana, ponieważ dodatkowe obciążenia mogą w rozmaity sposób dotykać konkretnych segmentów rynku, a konsekwencje wprowadzenia opłaty w obecnie zaproponowanym kształcie mogą przybierać bardzo szczegółowy i specyficzny charakter (dla przykładu – o ile opodatkowaniu nie podlega, wg projektu, żywność specjalnego przeznaczenia medycznego, o tyle opodatkowane będą już gotowe produkty na bazie mleka przeznaczone dla najmłodszych dzieci, które często stosowane są w szpitalach). Wydaje się wobec tego, że analiza w ramach OSR została sporządzona w sposób ogólnikowy i wybiórczy.

Ostatecznie, na wyrazy krytyki zasługuje wyjątkowo krótki okres vacatio legis. Projektodawca proponuje bowiem, by nowy podatek zaczął obowiązywać już od 1 kwietnia 2020 roku. Wziąwszy pod uwagę fakt, iż proces konsultacji społecznych zostanie zakończony niemal w połowie stycznia, a także uwzględniwszy potencjalną dynamikę dalszego procesu legislacyjnego, sytuacja w której przedsiębiorcy dowiadują się o ostatecznym kształcie nowych regulacji nie wcześniej, niż na kilka tygodni przed ich wejściem w życie, wydaje się być bardzo prawdopodobnym wariantem. Szczególnie w sytuacji, kiedy nowy rok fiskalny i budżetowy już się rozpoczął, a wszelkie plany biznesowe i umowy zostały dawno zatwierdzone. Z uwagi na wagę proponowanych zmian i ich wpływ na rynek, jest to niemożliwe do zaakceptowania.

Związek Przedsiębiorców i Pracodawców podkreśla swój negatywny stosunek do zaprezentowanych w projekcie idei. Przedsiębiorcy są jednak otwarci i gotowi do dialogu ukierunkowanego na wypracowanie rozwiązań służących ograniczeniu skali problemu nadwagi i otyłości w Polsce. Liczymy na konstruktywną dyskusję i analogiczną gotowość po stronie projektodawcy do weryfikacji przyjętych założeń w oparciu o przedstawione przez partnerów społecznych fakty i argumenty.

drożej?")

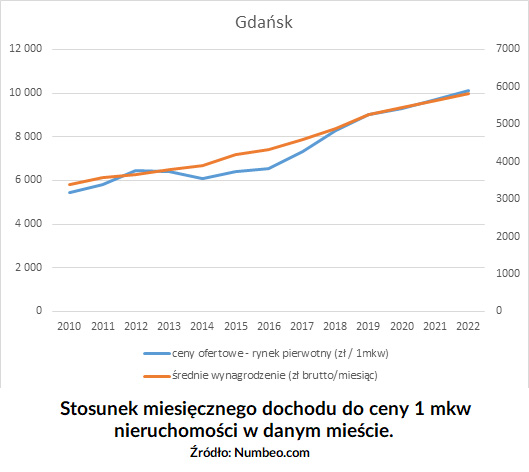

Co warto śledzić prognozując ceny nieruchomości? Poza doniesieniami z rynku pieniądza, w postaci stóp procentowych, jest jeszcze jeden, bardzo ważny trop – średnie krajowe wynagrodzenie. Istnieje wyraźna korelacja pomiędzy poziomem płac a cenami nieruchomości. Co więcej, w ujęciu długoterminowym nasze pensje stanowią najważniejszą (żeby nie powiedzieć jedyną) zmienną wpływającą na przeciętny koszt mieszkania lub domu.

Co warto śledzić prognozując ceny nieruchomości? Poza doniesieniami z rynku pieniądza, w postaci stóp procentowych, jest jeszcze jeden, bardzo ważny trop – średnie krajowe wynagrodzenie. Istnieje wyraźna korelacja pomiędzy poziomem płac a cenami nieruchomości. Co więcej, w ujęciu długoterminowym nasze pensje stanowią najważniejszą (żeby nie powiedzieć jedyną) zmienną wpływającą na przeciętny koszt mieszkania lub domu. W przypadku rynku premium, który jest szczególnie odporny na wahania koniunktury, na ograniczenie podaży duży wpływ ma limit najlepszych lokalizacji. We wspomnianym Trójmieście już teraz zaczyna brakować atrakcyjnych działek. Nieruchomości, które są lub będą zrealizowane na tego typu terenach dają największe możliwości zysku. W Gdyni wśród takich perełek można wymienić luksusową Villę Nova w prestiżowej dzielnicy Orłowo – to ponad 200 metrowy apartament zlokalizowany przy nadmorskiej plaży i klifie. W Gdańsku – Tarasy Bałtyku – nowoczesny apartamentowiec ze świetnym dostępem do miejskiej infrastruktury, widokiem na park, morze, zielone wzgórza lub panoramę miasta. Inwestycja wyróżnia się nie tylko dobrą lokalizacją, ciekawą bryłą i pięknymi wnętrzami, ale też długą listą udogodnień i najnowszych rozwiązań technologicznych.

W przypadku rynku premium, który jest szczególnie odporny na wahania koniunktury, na ograniczenie podaży duży wpływ ma limit najlepszych lokalizacji. We wspomnianym Trójmieście już teraz zaczyna brakować atrakcyjnych działek. Nieruchomości, które są lub będą zrealizowane na tego typu terenach dają największe możliwości zysku. W Gdyni wśród takich perełek można wymienić luksusową Villę Nova w prestiżowej dzielnicy Orłowo – to ponad 200 metrowy apartament zlokalizowany przy nadmorskiej plaży i klifie. W Gdańsku – Tarasy Bałtyku – nowoczesny apartamentowiec ze świetnym dostępem do miejskiej infrastruktury, widokiem na park, morze, zielone wzgórza lub panoramę miasta. Inwestycja wyróżnia się nie tylko dobrą lokalizacją, ciekawą bryłą i pięknymi wnętrzami, ale też długą listą udogodnień i najnowszych rozwiązań technologicznych.