Kto najczęściej pisze i wysyła CV? Jak często dostosowujemy treść życiorysu do konkretnych ofert? Z jakich źródeł korzystamy, tworząc CV? Na co zwracać uwagę, przystępując do rekrutacji? Na te i inne pytania odpowiada najnowszy raport „Na drodze do dobrego CV. Jak kandydaci tworzą życiorysy”. Raport towarzyszy premierze Kreatora CV od Pracuj.pl.

Co w raporcie?

- Dane liczbowe, infografiki, komentarze ekspertów

- Kto i jak często korzysta z CV w rekrutacji

- W jakich sytuacjach aktualizujemy życiorys

- Kto dostosowuje CV pod konkretne oferty pracy

- Jakie elementy życiorysu są najważniejsze

- Źródła wykorzystywane przy pisaniu CV

CV – opowieść o sobie

Świat pracy się zmienia. Jak zwracają uwagę eksperci, kandydaci i rekruterzy coraz chętniej korzystają z nowych aplikacji czy programów wspomagających zarządzanie pracą. Technologie nie pozostają bez wpływu na rekrutację – tylko w ubiegłym roku z urządzeń mobilnych pochodziło ponad 6 mln aplikacji o pracę na Pracuj.pl.

Dyrektor Zarządzający Pracuj.pl

A jednak coś w świecie HR pozostaje niezmienne – istotna rola curriculum vitae. Życiorys kandydata jest jednym z filarów procesu rekrutacyjnego w większości branż i specjalizacji. Zawartość CV, sposób jego prezentacji i trafne dopasowanie naszych umiejętności do potrzeb rekrutera decyduje w wielu przypadkach o zaproszeniu na rozmowę kwalifikacyjną. Temu tematowi poświęciliśmy badanie „Na drodze do dobrego CV”, które towarzyszy premierze nowego Kreatora CV Pracuj.pl – mówi Rafał Nachyna, Dyrektor Zarządzający Pracuj.pl

Kto i jak często sięga po CV

Posiadanie CV to dla uczestników rynku pracy oczywistość – wynika z badań Pracuj.pl. Jego regularna aktualizacja – już jednak nie. Jak przyznają badani, motywacją do odświeżenia życiorysu jest dla nich najczęściej podjęcie nowej pracy.

Według badań posiadanie CV deklaruje aż 92% badanych Polaków. Pod tym względem widać jednak wyraźne różnice pod kątem np. poszczególnych grup wiekowych czy osób na różnych szczeblach edukacji.

Mniej oczywista od posiadania życiorysu okazuje się jego aktualizacja – w ciągu ostatniego roku aktualizowało go 47% badanych, a w ciągu półrocza – zaledwie 29%. Najbardziej aktywna pod tym względem była grupa wiekowa 18-24 lat, w której w ciągu roku od badania CV aktualizowało 86% respondentów.

CV – niezmienne czy dopasowane pod ofertę

Nie każda oferta jest warta zmian w CV – tak przynajmniej twierdzą specjaliści badani przez Pracuj.pl. Najczęściej modyfikują oni życiorys, gdy ogłoszenie ich szczególnie interesuje.

Czy badani zmieniają treść CV w zależności od oferty pracy, na którą aplikują? Pod tym względem respondenci Pracuj.pl dzielą się na trzy grupy dość podobne pod względem wielkości. Ogółem 2 na 3 badanych stara się przynajmniej czasem zmieniać treść CV pod konkretną ofertę.

Badani są także mocno podzieleni, jeśli chodzi o ocenę sposobu przygotowania CV. 54% badanych skłania się ku tworzeniu życiorysu według określonych schematów, wygodnych dla rekruterów. 46% uważa, że CV inne niż pozostałe zwiększa prawdopodobieństwo, że rekruter zwróci na nas uwagę.

A jaka jest perspektywa rekruterów? Z ich opinii wynika, że życiorys powinien być dostosowany do specyfiki branży i obowiązków związanych z konkretnym stanowiskiem. Jednak w tak rozumianej personalizacji najczęściej nie chodzi o szalone pomysły – tylko o czytelność i jasny układ dokumentu, zgodny z poszukiwanymi przez rekruterów informacjami – komentuje Agata Dzierlińska, HR Biznes Partner w Grupie Pracuj.

Proces przygotowania CV

Specjaliści badani przez Pracuj.pl pozytywnie oceniają swoją wiedzę na temat uzupełniania CV. Chętnie korzystają jednak z pomocy dodatkowych materiałów i źródeł, które ułatwiają przygotowanie dokumentu.

Po jakie narzędzia sięgają więc specjaliści, przygotowując CV? Ich preferencje są zróżnicowane, ale uwagę zwraca przewaga artykułów z poradami, gotowych szablonów i kreatorów CV nad np. znajomymi i rodziną.

Czy tworzenie CV sprawia specjalistom trudności? Według badań Pracuj.pl rzadko oceniają ten proces jako trudny (18%) lub szczególnie czasochłonny (29%). Jednocześnie jednak jako ciekawy ocenia go tylko 36% badanych.

Dla niektórych grup specjalistów napisanie CV może się wydawać oczywistością. Jednak stworzenie życiorysu potrafi być dużym wyzwaniem np. dla osób, które dopiero wchodzą na rynek pracy lub na niego wracają. Według badań Pracuj.pl to właśnie one najczęściej wiążą tworzenie CV z negatywnymi emocjami. Dlatego tak ważne, by dysponowali narzędziami, które ułatwiają ten proces. Nasz Kreator CV wspiera rekrutowanych m.in. poprzez wbudowanego w niego asystenta użytkownika, który pomaga np. uzupełnić poziomy znajomości języków obcych, podpowiada jak opisać umiejętności oraz zainteresowania.

— dodaje Agata Dzierlińska.

Układ życiorysów tworzonych przez Kreator pozwala na wyeliminowanie błędów, które kandydaci popełniają najczęściej i na które zwracają uwagę rekruterzy – m.in. nieprzejrzysty układ treści, pomijanie istotnych danych (np. kontaktowych czy o zakresie obowiązków), brak informacji o kompetencjach czy osiągnięciach.

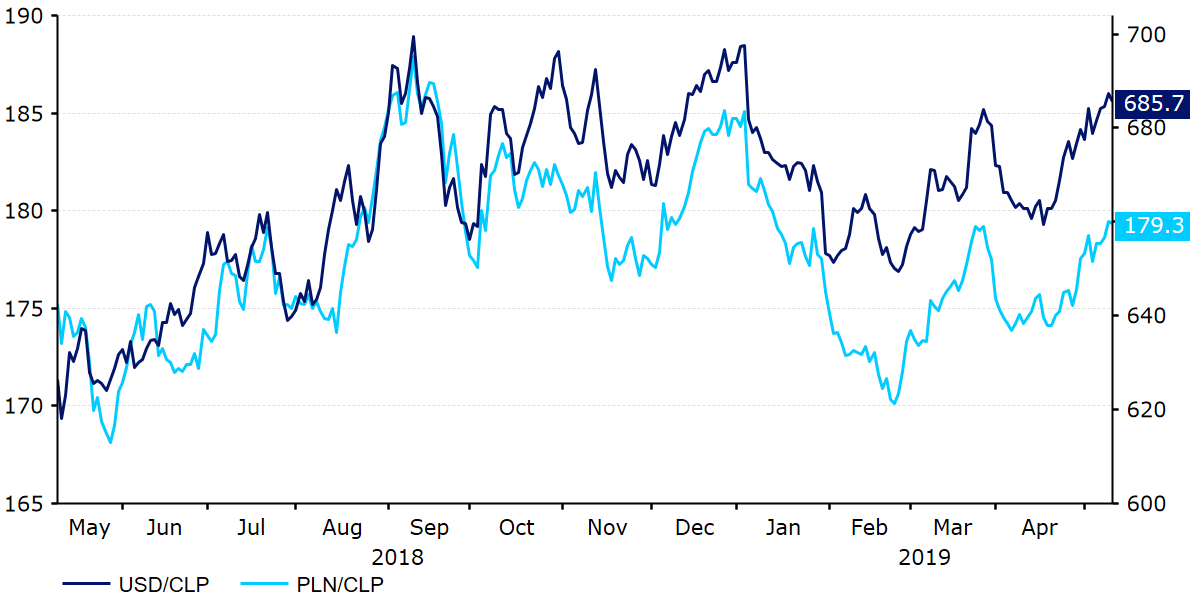

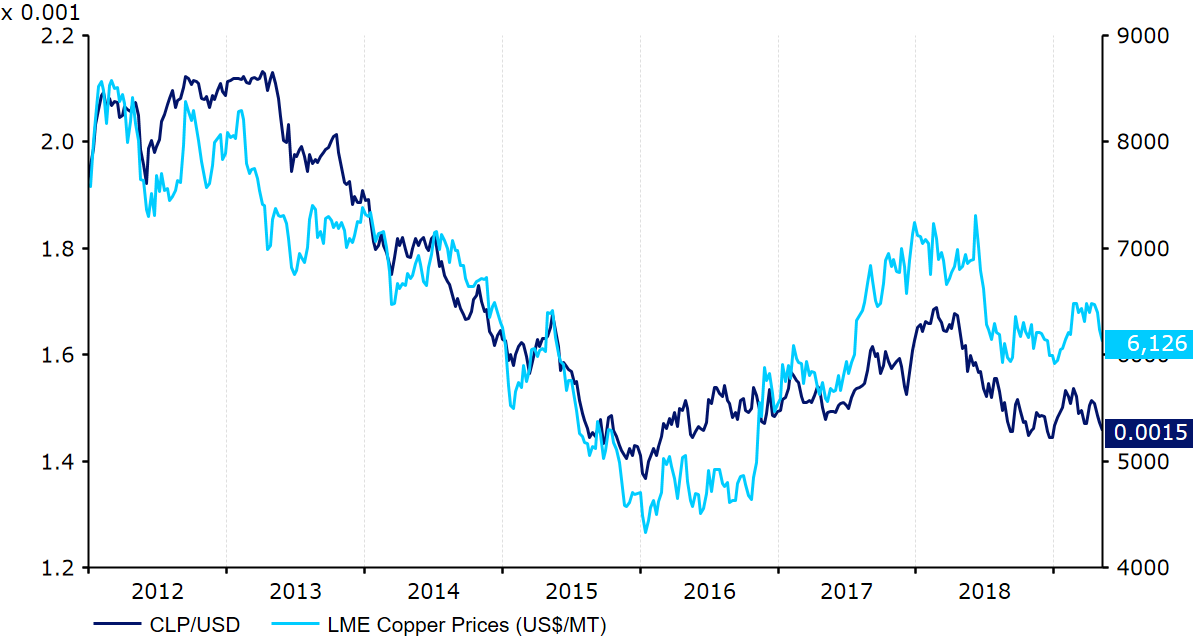

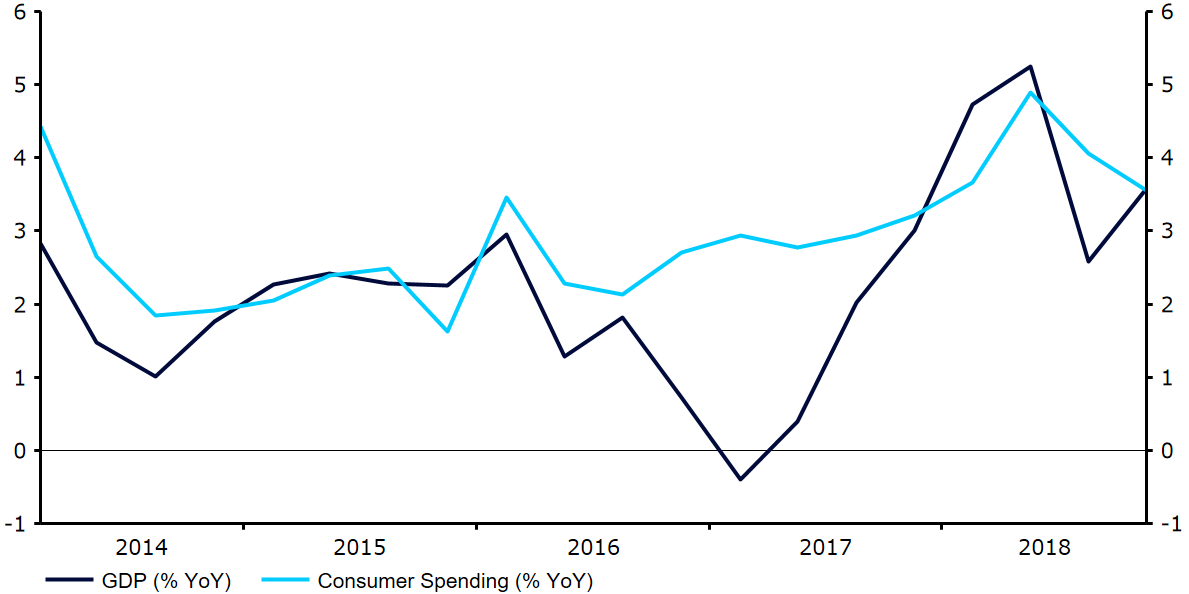

Źródło: Thomson Reuters Datastream Data: 13/05/2019

Źródło: Thomson Reuters Datastream Data: 13/05/2019 Źródło: Thomson Reuters Datastream Data: 13/05/2019

Źródło: Thomson Reuters Datastream Data: 13/05/2019 Źródło: Thomson Reuters Datastream Data: 01/05/2019

Źródło: Thomson Reuters Datastream Data: 01/05/2019

Cena jest wartością, która jest przypisywana produktowi lub usłudze i jest wynikiem złożonego zestawu obliczeń, badań i zrozumienia oraz zdolności do podejmowania ryzyka. Forma, za pomocą której wycenisz swoje produkty lub usługi, wpływa na sposób ich postrzegania przez klientów.

Cena jest wartością, która jest przypisywana produktowi lub usłudze i jest wynikiem złożonego zestawu obliczeń, badań i zrozumienia oraz zdolności do podejmowania ryzyka. Forma, za pomocą której wycenisz swoje produkty lub usługi, wpływa na sposób ich postrzegania przez klientów.