Matematyka na pewno powinna pozostać na maturze, można się zastanawiać tylko nad modyfikacją egzaminu – podkreśla Marcin Karpiński, wykładowca dydaktyki matematyki. Jak podkreśla, już kiedyś podjęto decyzję o zniesieniu matur z matematyki, a jej skutki są odczuwalne do dziś. Ostatni raport Najwyższej Izby Kontroli wskazuje, że nauczanie tego przedmiotu w szkołach pozostawia wiele do życzenia i konieczne jest m.in. wsparcie nauczycieli, monitorowanie realizacji podstawy programowej nauczania i przegląd materiałów dydaktycznych.

– Matematyka powinna pozostać na egzaminie obowiązkowym maturalnym z tego powodu, że mieliśmy już doświadczenie, gdy jej tam nie było. Było 25 roczników maturzystów, którzy nie musieli zdawać matematyki. Okazało się, że jest to na tyle demotywujące, że tylko 20 proc. maturzystów z własnej, nieprzymuszonej woli wybrało matematykę jako przedmiot maturalny – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Marcin Karpiński, wykładowca dydaktyki matematyki w Szkole Edukacji Polsko-Amerykańskiej Fundacji Wolności i Uniwersytetu Warszawskiego.

Po tym, jak w 1982 roku matematyka przestała być przedmiotem obowiązkowym na maturze, liczba studentów na kierunkach technicznych stopniowo spadała. Z danych Departamentu Analiz i Prognoz Ekonomicznych Ministerstwa Gospodarki i Pracy z 2005 roku wynikało, że pod względem odsetka słuchaczy na studiach technicznych byliśmy na szarym końcu w Europie. W Polce było to maksymalnie 20 proc. studentów, dla porównania w Niemczech i Czechach było ich 30 proc., a w Finlandii – 37 proc. Skutkiem braku matematyki na maturze był również coraz słabszy poziom nauczania.

– Najważniejsza jest jakość nauczania w klasach 1–3. Gdy nie było matematyki na maturze, na studia pedagogiczne szli nauczyciele, którzy nie zdawali tego przedmiotu, czyli właściwie rozstali się z nim mniej więcej w połowie liceum i nie za bardzo byli zainteresowani rozwijaniem swoich umiejętności. Potem trafili do klas 1–3, gdzie uczą matematyki i będą uczyć jeszcze przez kilkadziesiąt lat. Wyeliminowanie tego błędu też będzie trwało kilkadziesiąt lat – przekonuje wykładowca.

Wniosek, żeby znieść obowiązkową maturę z matematyki, pojawił się w streszczeniu raportu NIK nt. nauczania matematyki w Polsce.

– Raport NIK budzi wątpliwości co do swojej zawartości, ale szczególnie wątpliwości budzi to, co zostało opublikowane jako skrót raportu. Wybija się tam jedna teza, główna i kontrowersyjna, że NIK proponuje odstąpić, przynajmniej na jakiś czas, od obowiązku zdawania matematyki na maturze. Ta teza występuje właściwie tak silnie tylko w tym skrócie. Nie wypływa z żadnych sensownych argumentów, które NIK zebrał w trakcie kontroli – wyjaśnia Marcin Karpiński.

Raport NIK jasno wskazuje, że nauka matematyki w polskich szkołach pozostawia sporo do życzenia. Wskazują na to choćby wyniki matury z tego przedmiotu i średnia ocen. Ponad 42 proc. uczniów skontrolowanych przez NIK szkół ponadgimnazjalnych w latach 2015–2017 otrzymało z matematyki na świadectwie tylko ocenę dopuszczającą. Co szósty uczeń nie zdał egzaminu maturalnego z matematyki, a średni wynik egzaminu maturalnego z matematyki wyniósł 55 proc., dla porównania z języka polskiego – 60 proc., a z języka angielskiego – 73 proc. Zdaniem eksperta nie oznacza to jednak, że jedynym remedium na problem z nauczaniem jest rezygnacja z obowiązkowej matematyki na maturze.

– W konstrukcji wniosku kryje się podstawowy błąd, że porównujemy wynik na maturze z polskiego z wynikiem na maturze z matematyki. Równie dobrze można by powiedzieć, że wynik na maturze rozszerzonej z matematyki jest znacznie niższy niż na maturze podstawowej z matematyki. To nie oznacza, że uczniowie, którzy zdają maturę rozszerzoną, są słabsi z matematyki, tylko po prostu dostali trudniejsze zadania. I to samo się dzieje z maturą z polskiego – tłumaczy Marcin Karpiński.

Według NIK główną przyczyną niepowodzeń uczniów są wady procesu nauczania matematyki. Chociaż uczniowie mają zróżnicowaną wiedzę i umiejętności, zdecydowana większość szkół nie dzieli klas na grupy, nie tworzy własnych lub nie modyfikuje istniejących programów nauczania, nie dostosowuje zadań i tempa pracy na lekcji do możliwości uczniów. Aby uzupełnić braki, blisko jedna trzecia uczniów korzystała z odpłatnych korepetycji.

– Wśród wskazań NIK jest to, żeby wesprzeć nauczycieli w ich rozwoju zawodowym i zająć się poprawą jakości szkoleń dla nich. Nasza Szkoła Edukacji tym się właśnie zajmuje. Zbieramy kandydatów, którzy chcą zostać nauczycielami, i próbujemy przygotować ich do zawodu w taki sposób, żeby radzili sobie w trudnych warunkach, a przede wszystkim, żeby poznali metody dobrego jej uczenia – wskazuje ekspert Szkoły Edukacji.

Z badań przeprowadzonych przez Instytut Badań Edukacyjnych w szkołach podstawowych i gimnazjach wynika, że problemem w nauczaniu matematyki było m.in. kształtowanie postaw odtwórczych u uczniów. Nauczyciele matematyki skupiają się na kształceniu umiejętności podstawowych, tymczasem edukacja matematyczna jest jednym z czynników podnoszenia konkurencyjności państw. Sprzyja innowacyjności i wzrostowi produktywności. Podniesienie wskaźnika wyników z testów PISA w obszarze matematyki i nauk ścisłych o 100 pkt przekłada się na roczny wzrost PKB rzędu ok. 1,7 proc.

– Matematyka na pewno powinna pozostać na maturze. Można się zastanawiać nad modyfikacją tego egzaminu, ale skutki jej braku były dramatyczne właściwie dla wszystkich – podsumowuje Marcin Karpiński.

Działalność w branży e-commerce bez wsparcia marketingowego jest zwyczajnie mało efektywna, a przy tak dużej konkurencji na rynku nie można sobie na to pozwolić. Cztery najważniejsze obszary, o które trzeba zadbać to: sprowadzenie ruchu na stronę, wygenerowanie sprzedaży, przywiązanie do marki i utrzymanie klienta.

Działalność w branży e-commerce bez wsparcia marketingowego jest zwyczajnie mało efektywna, a przy tak dużej konkurencji na rynku nie można sobie na to pozwolić. Cztery najważniejsze obszary, o które trzeba zadbać to: sprowadzenie ruchu na stronę, wygenerowanie sprzedaży, przywiązanie do marki i utrzymanie klienta.

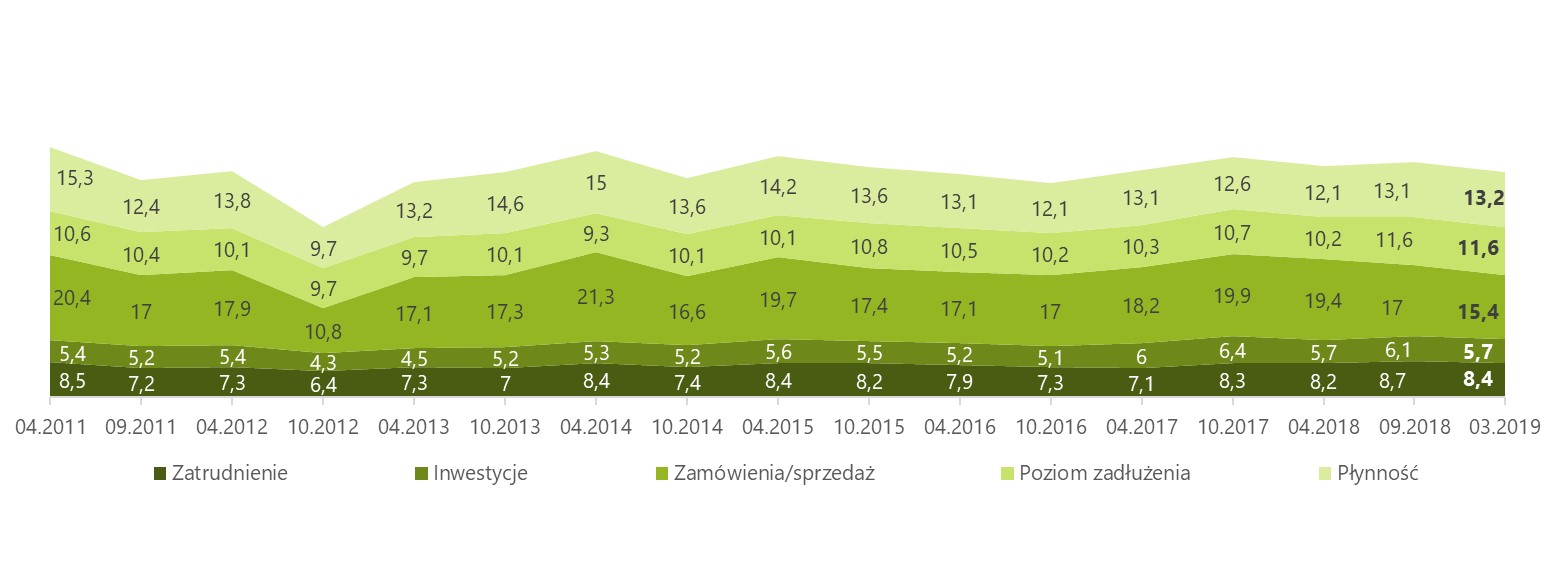

Wśród branż przebadanych przez agencję ARC Rynek i Opinia w ramach Bibby MSP Indeks największe pogorszenie nastrojów odnotowano w transporcie. Przedstawiciele tej branży obserwują w swoich firmach spadek zamówień, pogorszenie płynności i wzrost poziomu zadłużenia. Niewielkie spadki zamówień odczuwają również przedstawiciele sektora produkcji, usług i handlu. Stabilna sytuacja jest tylko w budownictwie. Spośród badanych branż, wskaźnik Bibby MSP Index przyjmuje najwyższą wartość w produkcji przemysłowej i budownictwie (56,9 i 56,8 pkt), zaś najniższą w usługach (50,5 pkt.).

Wśród branż przebadanych przez agencję ARC Rynek i Opinia w ramach Bibby MSP Indeks największe pogorszenie nastrojów odnotowano w transporcie. Przedstawiciele tej branży obserwują w swoich firmach spadek zamówień, pogorszenie płynności i wzrost poziomu zadłużenia. Niewielkie spadki zamówień odczuwają również przedstawiciele sektora produkcji, usług i handlu. Stabilna sytuacja jest tylko w budownictwie. Spośród badanych branż, wskaźnik Bibby MSP Index przyjmuje najwyższą wartość w produkcji przemysłowej i budownictwie (56,9 i 56,8 pkt), zaś najniższą w usługach (50,5 pkt.).

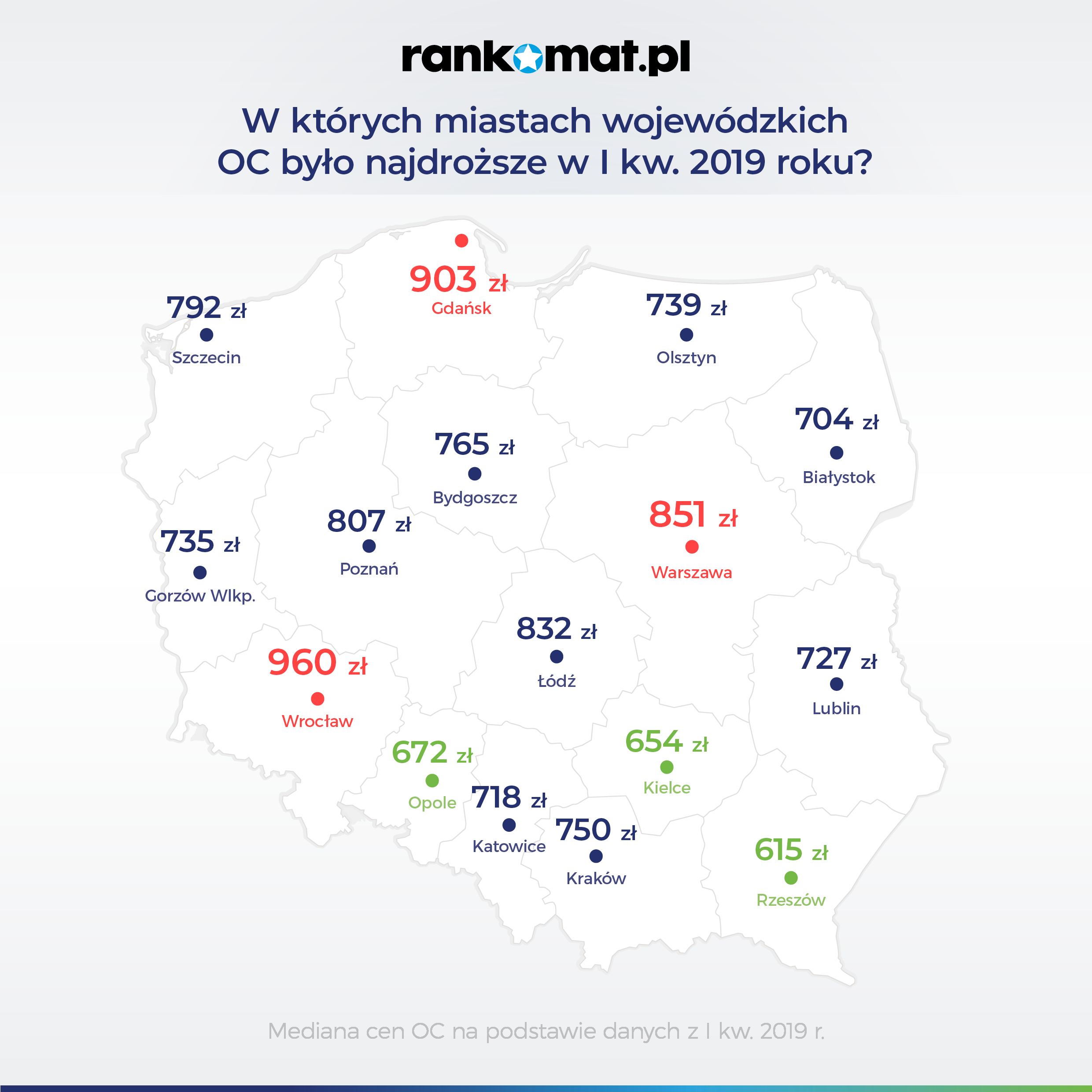

We wszystkich miastach wojewódzkich ceny OC spadły w porównaniu do roku ubiegłego. W I kwartale 2019 r. największe obniżki dotyczyły mieszkańców Gdańska (-8,7%), Warszawy (-7,8%) i Wrocławia (-7,7%). W pozostałych miastach obniżki wyniosły od -2,3% (w Lublinie) do -7,0% (w Kielcach).

We wszystkich miastach wojewódzkich ceny OC spadły w porównaniu do roku ubiegłego. W I kwartale 2019 r. największe obniżki dotyczyły mieszkańców Gdańska (-8,7%), Warszawy (-7,8%) i Wrocławia (-7,7%). W pozostałych miastach obniżki wyniosły od -2,3% (w Lublinie) do -7,0% (w Kielcach).