Jedna trzecia z 3,5 mln ton tworzyw sztucznych zużywanych przez polski rynek, wykorzystywana jest do produkcji opakowań. Jednak poziom recyklingu opakowań wprowadzonych do gospodarstw domowych wynosi jedynie 40 proc1. Problem produkcji, konsumpcji i gospodarowania odpadem plastikowym jest problemem globalnym. Unia Europejska rozpoczęła wdrażanie przepisów, których celem jest zminimalizowanie negatywnych skutków oddziaływania odpadów powstałych z tworzyw sztucznych na środowisko. Zdaniem ekspertów firmy doradczej Deloitte rozwiązaniem może być gospodarka o obiegu zamkniętym. Model GOZ zakładający w Polsce redukcje o 1 proc. zużycia materiałów i energii we wszystkich sektorach stwarza możliwość uzyskania dla gospodarki 19,5 miliarda złotych wartości dodanej rocznie.

Rynek tworzyw sztucznych jest istotnym elementem globalnej gospodarki. W Polsce zapotrzebowanie na tworzywa sztuczne wynosi 3,5 mln ton rocznie. W 8 tys. przedsiębiorstw związanych z tą branżą pracuje 160 tys. osób. Z kolei w Europie przemysł tworzyw sztucznych znajduje się na 7. miejscu pod względem wytwarzania wartości dodanej. W europejskim sektorze działa 60 tys. przedsiębiorstw, których obroty wynoszą 350 mld euro rocznie. Na starym kontynencie w ciągu roku wytwarza się 60 mln ton plastiku.

Plastik plastikowi nierówny

Największym odbiorcą tworzyw sztucznych w Polsce jest sektor opakowań. Konsumuje on 33 proc. wyprodukowanego plastiku. Z kolei 26 proc. wyprodukowanych tworzyw sztucznych trafia do budownictwa, a co dziesiąta tona wykorzystywana jest w branży motoryzacyjnej.

Zużycie tworzyw do produkcji opakowań w Polsce stale wzrasta. W latach 2013 – 2017 liczba ta zwiększyła się o 20 proc. i wyniosła 1,12 mln ton. Plastik kojarzy się nam przede wszystkim z plastikowymi butelkami PET (wykonane z politereftalanu etylenu). Ale ich produkcja ma jedynie 14 proc. udziału w sektorze opakowań. W Polsce najwięcej plastiku zużywamy do produkcji toreb na zakupy wielokrotnego użytku, folii oraz tacek do żywności.

Poszczególne wyroby z tworzyw znacznie różnią się długością okresu ich wykorzystywania . Niektórych używamy bardzo krótko, a innych nawet przez kilkadziesiąt lat. Problem jednak powstaje w momencie, kiedy dany produkt czy opakowanie plastikowe nie są nam już potrzebne.

Istnieją znaczne różnice w odzysku tworzyw sztucznych w krajach europejskich. W Polsce od 30 do 50 proc. wycofanych tworzyw jest składowanych. Na rynek trafia ponad 997 tys. ton opakowań z plastiku, z czego na gospodarstwa domowe przypada 678 tys. ton. Poziom recyklingu wynosi około 40 proc., co oznacza, że nie wiadomo, co dzieje się z ponad 406 tys. ton. – Często zdarza się, że najbardziej atrakcyjne dla nas opakowania, które przykuwają naszą uwagę na półkach sklepowych są bardzo trudne do poddania recyklingowi. Ponadto, wiele opakowań z tworzyw sztucznych trafia do odpadów zmieszanych lub co gorsza do pieców domowych. Jest więc to efekt braku wiedzy i nieświadomości konsumentów. Ale z drugiej strony można powiedzieć, że producenci również mogliby włożyć więcej wysiłku, by edukować klientów, co powinni zrobić z opakowaniem po wytworzonym przez nich produkcie – mówi Julia Patorska, Lider zespołu analiz ekonomicznych Deloitte.

Plastik na celowniku Unii Europejskiej

Rok 2018 przyniósł znaczące zmiany w obszarze regulacji dotyczących gospodarowania odpadami oraz efektywnego wykorzystania surowców naturalnych. W styczniu 2018 roku opublikowana została unijna strategia dotycząca tworzyw sztucznych (tzw. Single Use Plastic), a 4 lipca zaimplementowano pakiet dyrektyw dotyczących gospodarki o obiegu zamkniętym. Dokumenty te stawiają ambitne cele, dążące do poprawy wykorzystania tworzyw sztucznych, m.in. poprzez usprawnienie działania systemu ROP, czyli rozszerzonej odpowiedzialności producenta, poprawę produktów już na etapie projektu, wykorzystywanie materiałów biodegradowalnych, tworzenie rynków do ponownego wykorzystania tworzyw sztucznych i surowców pochodzących z recyklingu oraz przede wszystkim ich znaczne ograniczenie, a w przypadku niektórych produktów nawet eliminację z rynku przedmiotów jednorazowych, wykonanych z tworzyw sztucznych. – Komisja Europejska uzasadnia te zmiany koniecznością ochrony w szczególności mórz i oceanów przed rosnącym zanieczyszczeniem tworzywami sztucznymi i licznymi konsekwencjami z tego wynikającymi. Plastik jest materiałem bardzo funkcjonalnym, jednak jego wykorzystanie stało się zdaniem KE nieodpowiedzialne – mówi Paulina Kaczmarek, Menedżer w zespole ds. zrównoważonego rozwoju Deloitte. Przyjęcie ostatecznego kształtu dyrektywy Single Use Plastic spodziewane jest w pierwszym kwartale tego roku.

W ocenie ekspertów Deloitte główne konsekwencje nowych przepisów poniesie sektor FMCG. Zakaz wykorzystywania wielu jednorazowych produktów z plastiku, w tym: plastikowych sztućców i talerzy czy patyczków do uszu może okazać się dla nich bardzo dotkliwy. Do tego nowe przepisy nałożą na nich prawdopodobnie konieczność pokrycia kosztów zbiórki, transport i przetworzenia odpadów oraz kosztów usuwania odpadów z oceanów. Cele odnoszą się również do zawartości recyklatu w butelkach PET (co najmniej 25 proc. od 2025 oraz 30 proc. począwszy od 2030 r.) oraz konieczności zbiórki opakowań PET po napojach (77 proc. do 2025 oraz 90 proc. do 2030 roku).

Gospodarka o obiegu zamkniętym zmienia optykę biznesu

Zmiany w zakresie odpowiedzialnego wykorzystania plastiku wymagają zaangażowania wszystkich uczestników rynku. – Biznes rozpoczął już działania, które mają mu pomóc przystosować się do nowych warunków. Dzieje się to zarówno na poziomie organizacji branżowych, jak partnerstwa na co dzień konkurujących ze sobą firm oraz indywidualnych akcji pojedynczych przedsiębiorców – dodaje Paulina Kaczmarek.

Te działania to m.in. wycofywanie przedmiotów z tworzyw sztucznych jednorazowego użytku i wprowadzanie biodegradowalnych alternatyw. Na świecie, kolejne firmy ogłaszają zobowiązania do redukcji zużycia plastiku w opakowaniach czy wprowadzenia opakowań z recyklatów. Firmy pracują nad wprowadzeniem opakowań przydatnych do recyclingu, biodegradowalnych lub wielokrotnego użytku. W działania te angażują klientów. Ponadto, duże środki są inwestowanie w rozwój innowacji w obszarze nowych tworzyw sztucznych.

– Dążymy do tego by plastik mógł być wielokrotnie przetwarzany, tym samym wspierając ideę obiegu zamkniętego. Na grudniowym szczycie klimatycznym ogłosiliśmy zobowiązanie do działania na rzecz poprawy systemu selektywnej zbiórki odpadów w Polsce, tak by już w 2025 przekroczyć poziom 90 proc. odzysku opakowań PET w kraju. Zobowiązaliśmy się również, że już w 2020 taka sama ilość plastiku, jaką wprowadzimy na rynek, zostanie zebrana i przekazana do recyclingu. Deklarujemy także systematyczne zwiększanie udziału przetworzonego plastiku w naszych opakowaniach oraz edukację konsumentów w zakresie segregacji oraz recyklingu – mówi Edyta Krysiuk-Kowalczyk, Dyrektor ds. jakości i zrównoważonego rozwoju w Żywiec Zdrój S.A.

Przejście na model gospodarki o obiegu zamkniętym może okazać się rozwiązaniem dla wielu współczesnych wyzwań. Skutek ten jest osiągany poprzez ponowne wykorzystywanie materiałów, przedłużanie żywotności produktów oraz wykorzystanie potencjału, który obecnie w dużej części jest marnowany w strumieniu odpadów. – Są już firmy, które to rozumieją i rozpoczęły działania, które przybliżają je ku gospodarce o obiegu zamkniętym. Pozostali powinni podążyć tą drogą. By miało to jednak sens, w cały proces muszą być również zaangażowani również konsumenci i regulatorzy – podsumowuje Julia Patorska.

1) Zakładając, że wszystkie opakowania zebrane w ramach selektywnej zbiórki zostały poddane recyklingowi

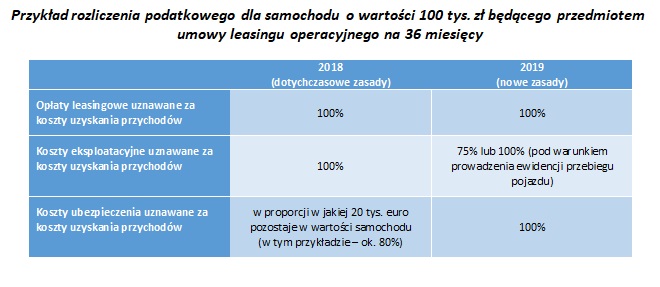

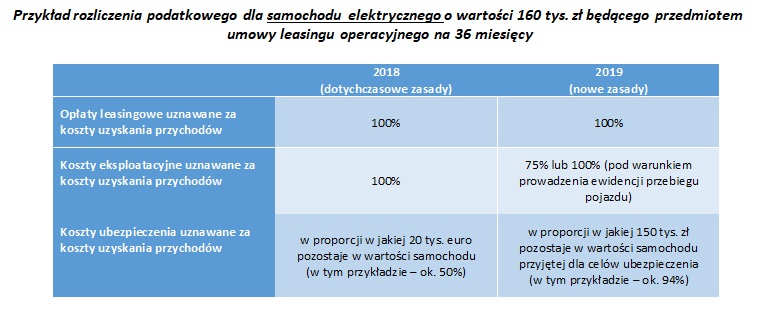

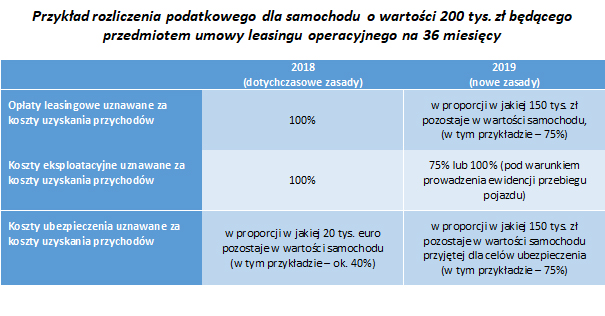

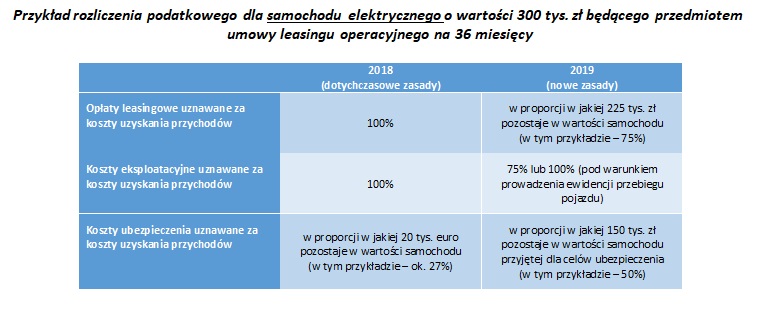

Nowe przepisy wprowadziły istotne zmiany w zakresie rozliczania podatkowego samochodów osobowych, w tym oddanych do używania w ramach tzw. wynajmu długoterminowego (leasingu operacyjnego z obsługą). W przypadku samochodów osobowych o wartości nieprzekraczającej 150 tys. zł, raty leasingu nadal będą mogły być w całości zaliczane do kosztów uzyskania przychodów u leasingobiorcy. Inaczej, niż dotychczas przedstawia się sytuacja, jeśli chodzi o auta o wartości powyżej 150 tys. zł.

Nowe przepisy wprowadziły istotne zmiany w zakresie rozliczania podatkowego samochodów osobowych, w tym oddanych do używania w ramach tzw. wynajmu długoterminowego (leasingu operacyjnego z obsługą). W przypadku samochodów osobowych o wartości nieprzekraczającej 150 tys. zł, raty leasingu nadal będą mogły być w całości zaliczane do kosztów uzyskania przychodów u leasingobiorcy. Inaczej, niż dotychczas przedstawia się sytuacja, jeśli chodzi o auta o wartości powyżej 150 tys. zł.

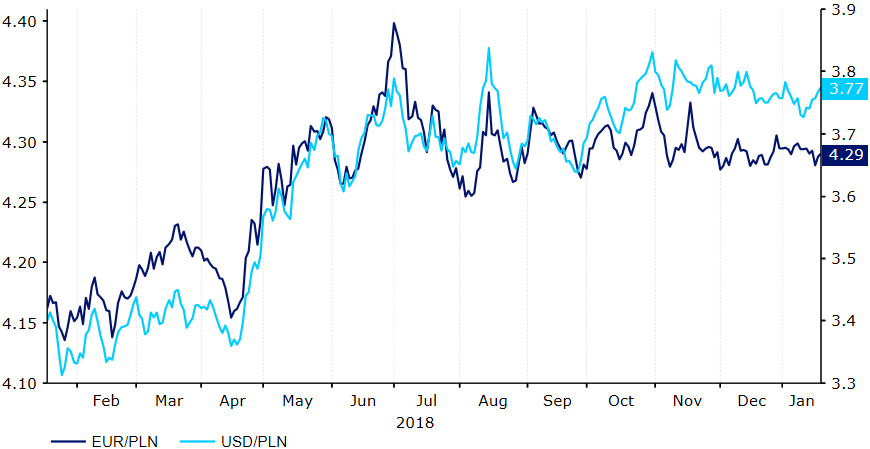

Źródło: Thomson Reuters Datastream Data: 21/01/2019

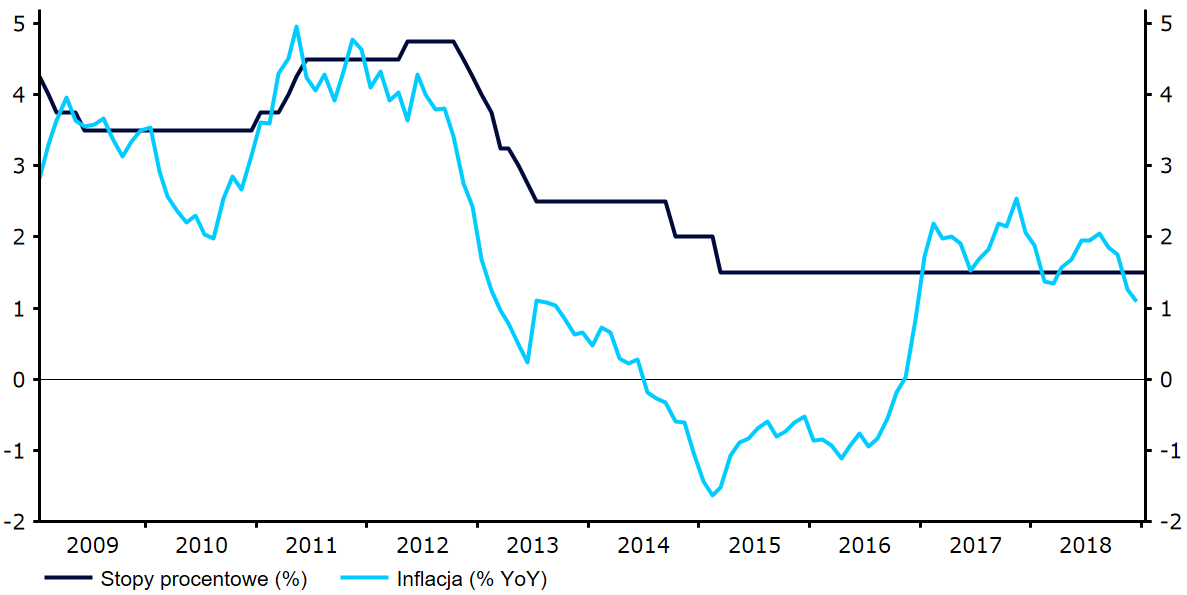

Źródło: Thomson Reuters Datastream Data: 21/01/2019 Źródło: Thomson Reuters Datastream Data: 16/01/2019

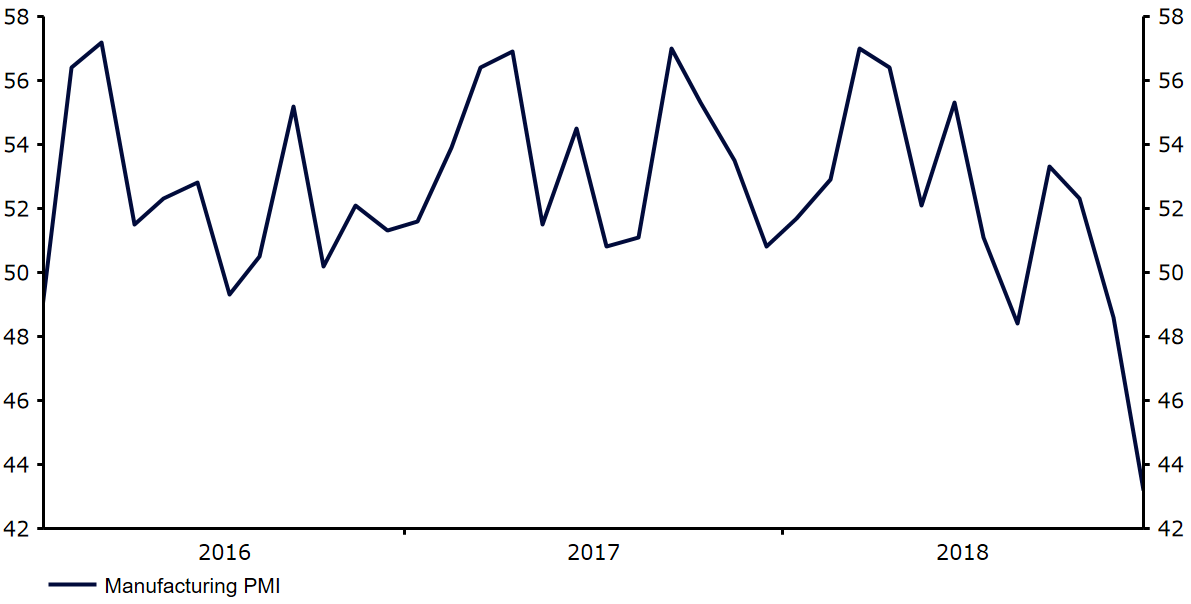

Źródło: Thomson Reuters Datastream Data: 16/01/2019 Źródło: Thomson Reuters Datastream Data: 16/01/2019

Źródło: Thomson Reuters Datastream Data: 16/01/2019

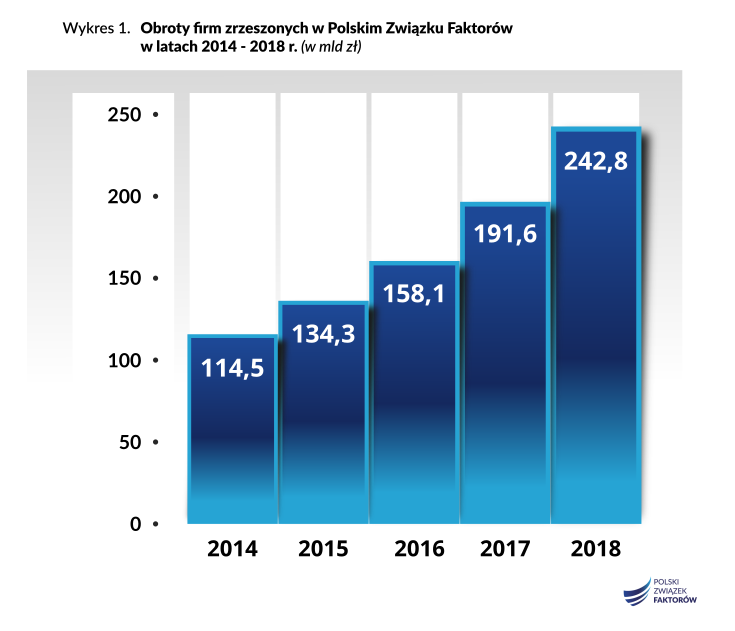

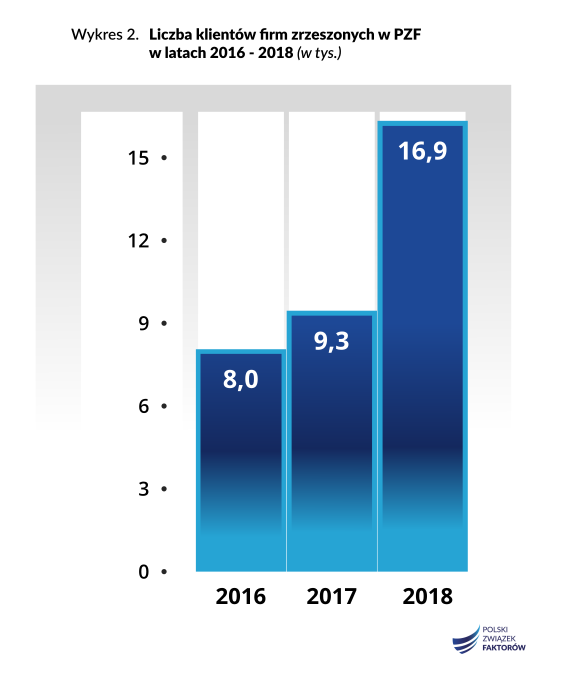

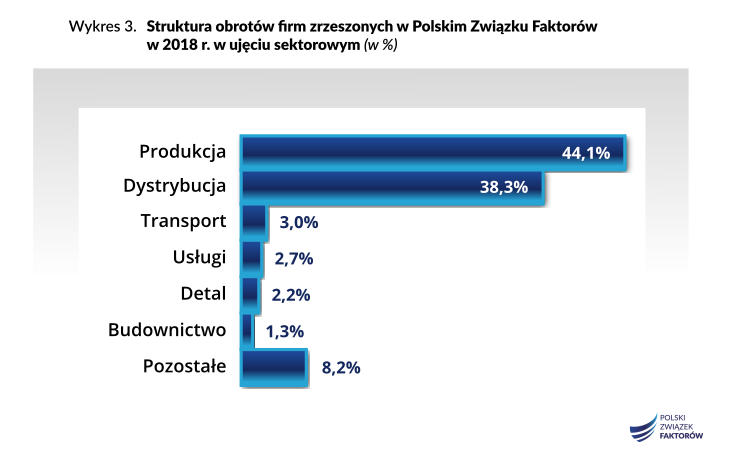

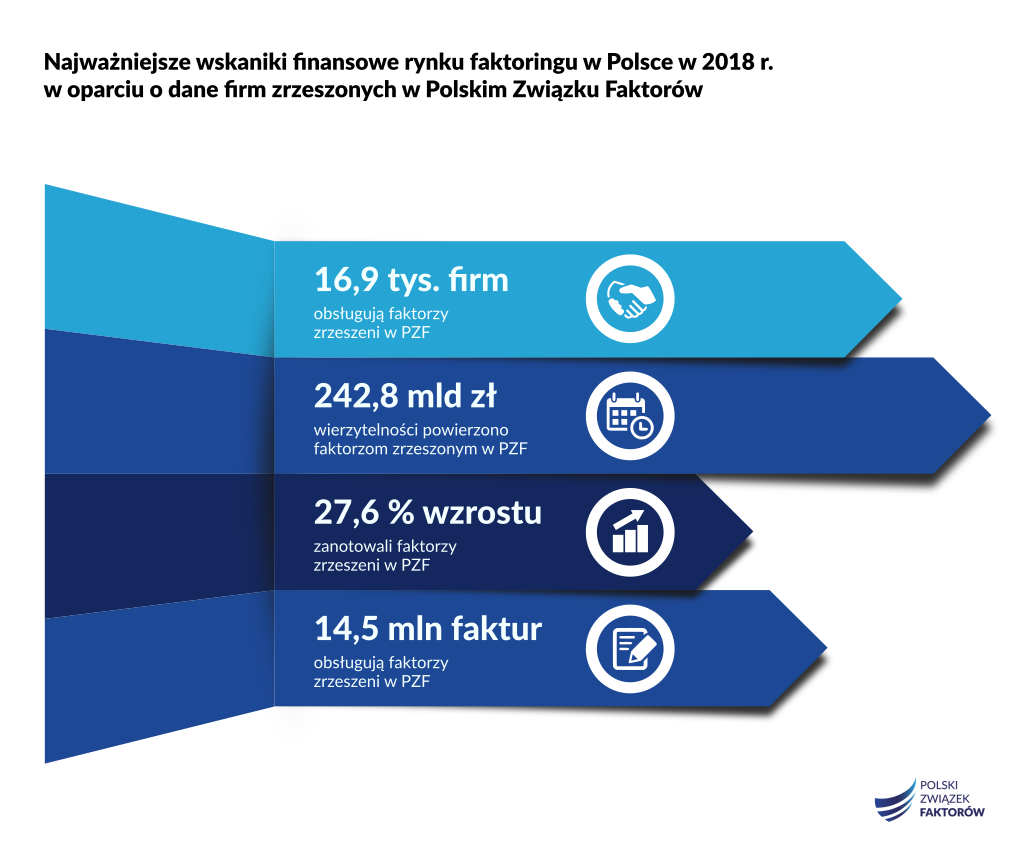

Polski Związek Faktorów (PZF) skupia obecnie przeważającą część podmiotów świadczących tego rodzaju usługi. Zrzesza 30 członków: 5 banków komercyjnych, 21 wyspecjalizowanych firm faktoringowych, dwa podmioty o statusie partnera oraz 2 członków honorowych.

Polski Związek Faktorów (PZF) skupia obecnie przeważającą część podmiotów świadczących tego rodzaju usługi. Zrzesza 30 członków: 5 banków komercyjnych, 21 wyspecjalizowanych firm faktoringowych, dwa podmioty o statusie partnera oraz 2 członków honorowych.