- Ceny ropy naftowej pozostają w wąskim przedziale wahań ograniczonym do 10 USD, mimo doniesień wywiadu USA, że Izrael przygotowuje się do ataku na Iran.

- Pomimo powtarzających się epizodów podwyższonego napięcia w ostatnich latach, inwestorzy zazwyczaj dochodzili do wniosku, że realne ryzyko zakłóceń w dostawach jest ograniczone.

- Od 2022 roku Iran – pomimo amerykańskich sankcji – zdołał zwiększyć wydobycie, podczas gdy OPEC ograniczał produkcję w celu zarządzania podażą i utrzymania stabilnych cen.

- Potencjalny atak może przełożyć się na krótkotrwały wzrost cen, jednak znaczna ilość wolnych mocy produkcyjnych wśród pozostałych członków OPEC może zostać szybko uruchomiona, co ogranicza potencjał długotrwałych wzrostów cen.

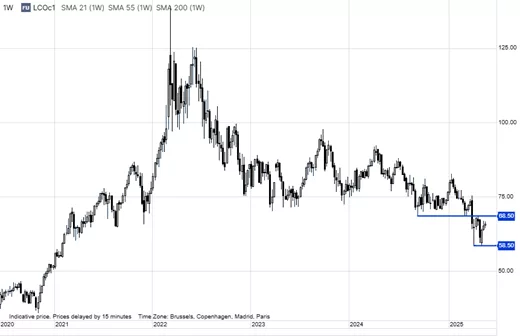

Po gwałtownym spadku cen na początku kwietnia zarówno ropa West Texas Intermediate (WTI), jak i Brent ustabilizowały się w szerokich, lecz zmiennych przedziałach handlowych o rozpiętości 10 USD za baryłkę. WTI wahała się w przedziale od 55 do 65 USD, natomiast Brent była handlowana w zakresie od 58,50 do 68,50 USD. Nastroje rynkowe oscylują pomiędzy obawami o rosnącą globalną podaż a lękiem przed potencjalnymi skutkami gospodarczymi w wyniku trwających napięć handlowych na świecie.

Jak podkreśla Ole Hansen, dyrektor ds. strategii surowców w Saxo, w ostatnich dniach uwaga inwestorów coraz bardziej skupia się na sytuacji na Bliskim Wschodzie. Zmienność na rynkach ropy częściowo wynika ze spekulacji dotyczących negocjacji nuklearnych pomiędzy Iranem a Stanami Zjednoczonymi. Pomyślne zakończenie rozmów mogłoby otworzyć Iranowi drogę do zwiększenia eksportu ropy na już dobrze zaopatrzony rynek globalny, co potencjalnie mogłoby wywrzeć dodatkową presję na spadek cen.

Jednak w ciągu ostatnich 24 godzin pesymistyczne nastroje uległy szybkiemu odwróceniu. Najpierw najwyższy przywódca Iranu, ajatollah Ali Chamenei, odrzucił perspektywę negocjacji z USA, określając żądania Waszyngtonu, a w szczególności wymóg zaprzestania wzbogacania uranu przez Iran, jako „oburzające”. Następnie pojawił się raport CNN powołujący się na nowe informacje wywiadowcze USA, sugerujące, że Izrael przygotowuje się do potencjalnego ataku na irańskie instalacje nuklearne.

W reakcji na te doniesienia ceny ropy wzrosły o 1 USD za baryłkę w ciągu jednej nocy. Konfrontacja militarna z udziałem Iranu niemal na pewno zniweczyłaby negocjacje nuklearne oraz zwiększyłaby obawy dotyczące dostaw ropy z Zatoki Perskiej – regionu odpowiedzialnego za około jedną trzecią światowego eksportu ropy.

Mimo to, jak pokazuje ostatnia historia, premie za ryzyko geopolityczne rzadko utrzymują się na rynku przez dłuższy czas. Pomimo powtarzających się w ostatnich latach epizodów wzmożonych napięć, inwestorzy zazwyczaj dochodzili do wniosku, że realne zagrożenia dla podaży są ograniczone. Według Goldman Sachs, zakłócenie dostaw na poziomie miliona baryłek dziennie mogłoby początkowo podnieść ceny o ponad 5 USD za baryłkę. Jednakże wpływ ten może być krótkotrwały ze względu na znaczące wolne moce produkcyjne zgromadzone przez producentów z Rady Współpracy Zatoki Perskiej (GCC) – w szczególności Arabię Saudyjską – oraz ogólnie osłabiony globalny popyt na ropę.

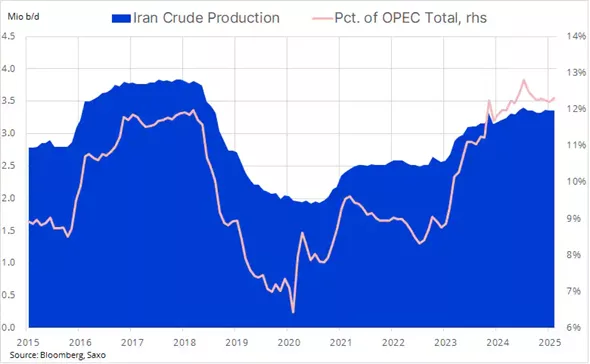

Od września 2022 roku, kiedy całkowita produkcja OPEC osiągnęła niemal 30 milionów baryłek dziennie, kolejne cięcia produkcji – mające na celu aktywne zarządzanie podażą i zapewnienie stabilności cen – spowodowały spadek wydobycia w krajach OPEC o około 2,7 miliona baryłek dziennie. Przełożyło się to na utratę udziałów rynkowych na rzecz producentów spoza OPEC+, którzy skorzystali na wysokich i stabilnych cenach. W ramach OPEC Iran, który nie był objęty limitami produkcji ze względu na sankcje USA, zdołał jednak zwiększyć wydobycie o blisko 900 000 baryłek dziennie, podnosząc swój udział w rynku OPEC z 8,3% do ponad 12% w ubiegłym miesiącu.

W swoim najnowszym Miesięcznym Raporcie Rynkowym dotyczącym ropy naftowej Międzynarodowa Agencja Energetyczna (IEA) ostrzegła przed możliwością nadpodaży ropy zarówno w tym, jak i w przyszłym roku. Prognoza ta wynika ze znacznego wzrostu podaży, w tym już ogłoszonych zwiększeń produkcji przez ośmiu członków OPEC+ kierowanych przez Arabię Saudyjską, oraz słabszego niż oczekiwano wzrostu popytu. Ten drugi czynnik jest spowodowany częściowo przez spowolnienie globalnej aktywności gospodarczej, które zostało zaostrzone przez politykę celną prezydenta Donalda Trumpa, prowadzącą do napięć w relacjach handlowych z kluczowymi partnerami gospodarczymi i negatywnie wpływającą na perspektywy wzrostu gospodarczego.

W świetle tych uwarunkowań potencjał trwałego rajdu cenowego wydaje się ograniczony. Techniczne poziomy oporu w okolicach 65 USD dla WTI oraz 69 USD dla Brent mogą hamować krótkoterminowe wzrosty. Nawet w najgorszym scenariuszu, gdyby doszło do zakłóceń w dostawach irańskiej ropy, ewentualny skok cen prawdopodobnie spotka się z silnym zabezpieczaniem pozycji i sprzedażą ze strony producentów o wyższych kosztach, którzy będą dążyć do zabezpieczenia przyszłych przychodów. W związku z tym, mimo utrzymującej się wysokiej zmienności, czynniki fundamentalne i strukturalne sugerują, że trwała dynamika wzrostowa cen ropy może być ograniczona.

– Poleganie na jednej klasie aktywów, szczególnie surowcach energetycznych, wrażliwych na napięcia geopolityczne, może prowadzić do nadmiernej ekspozycji na nieprzewidywalne wahania. Inwestorzy powinni rozważyć włączenie do portfela aktywów defensywnych, takich jak obligacje, złoto czy akcje spółek defensywnych z sektorów o niskiej korelacji z rynkiem energii. Zróżnicowany portfel pozwala łagodzić skutki krótkoterminowych szoków i budować bardziej stabilną strategię długoterminową – mówi Marcin Ciechoński, odpowiedzialny za rozwój Saxo Banku w Polsce.

potrzebuje pokolenie Z")

Zgodnie z obowiązującymi przepisami prawo do wpłat na IKE przysługuje osobie, która ukończyła 16 lat. Osoba małoletnia może dokonywać wpłat na IKE tylko w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę i w wysokości nieprzekraczającej tych dochodów. Na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający. Oznacza to, iż ustawa nie pr zewiduje prowadzenia wspólnego konta IKE np. dla małżonków. IKE można założyć bez względu na to, czy posiada się już IKZE i czy jest się uczestnikiem pracowniczego programu emerytalnego. Produkty IKE są licencjonowane to jest mogą je oferować jedynie określone w przepisach kategorie podmiotów, a są nimi fundusze inwestycyjne, dobrowolne fundusze emerytalne, domy maklerskie, zakłady ubezpieczeń na życie oraz banki. Celem gromadzenia środków w ramach IKE jest ich wypłata, która możliwa jest po osiągnięciu przez oszczędzającego wieku lat 60.

Zgodnie z obowiązującymi przepisami prawo do wpłat na IKE przysługuje osobie, która ukończyła 16 lat. Osoba małoletnia może dokonywać wpłat na IKE tylko w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę i w wysokości nieprzekraczającej tych dochodów. Na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający. Oznacza to, iż ustawa nie pr zewiduje prowadzenia wspólnego konta IKE np. dla małżonków. IKE można założyć bez względu na to, czy posiada się już IKZE i czy jest się uczestnikiem pracowniczego programu emerytalnego. Produkty IKE są licencjonowane to jest mogą je oferować jedynie określone w przepisach kategorie podmiotów, a są nimi fundusze inwestycyjne, dobrowolne fundusze emerytalne, domy maklerskie, zakłady ubezpieczeń na życie oraz banki. Celem gromadzenia środków w ramach IKE jest ich wypłata, która możliwa jest po osiągnięciu przez oszczędzającego wieku lat 60.