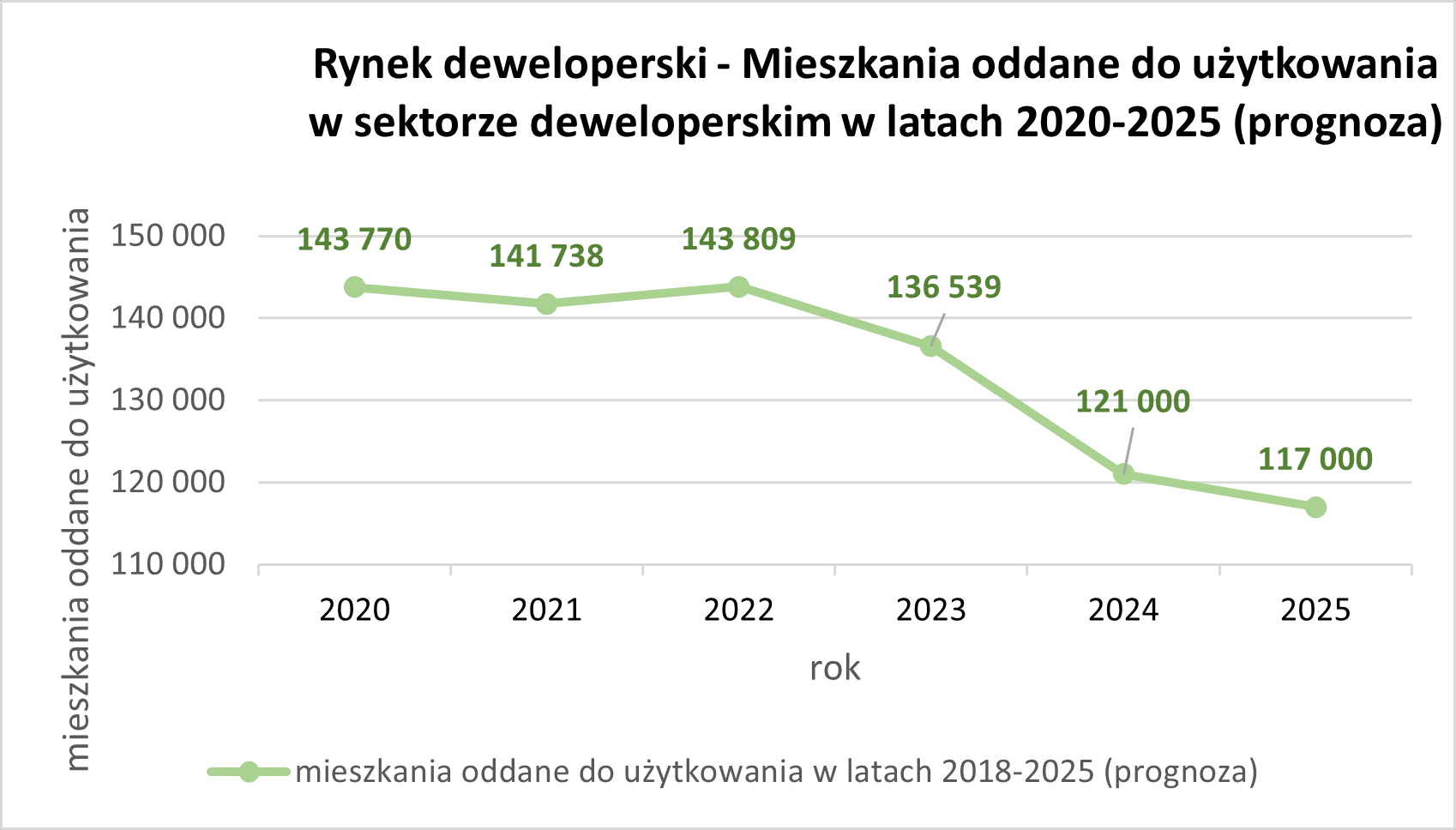

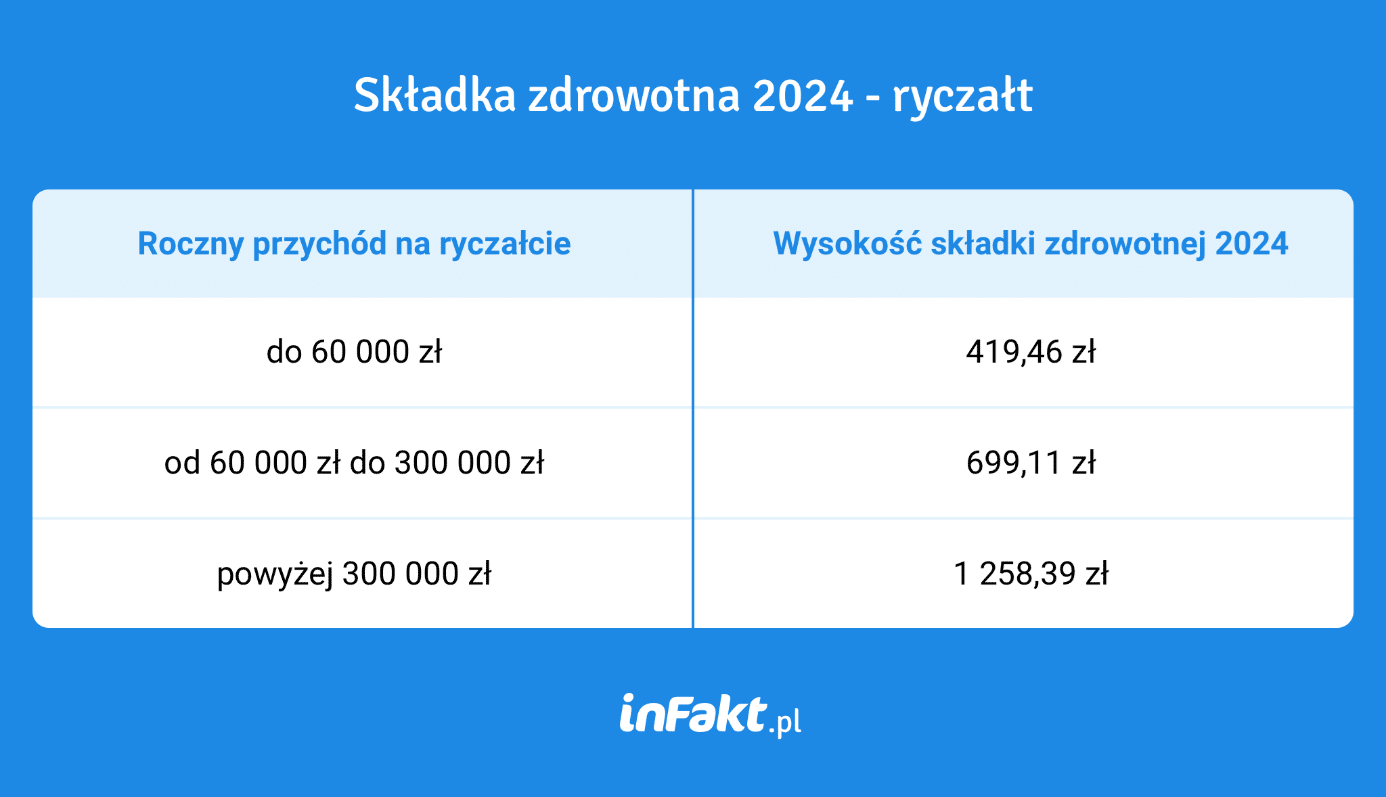

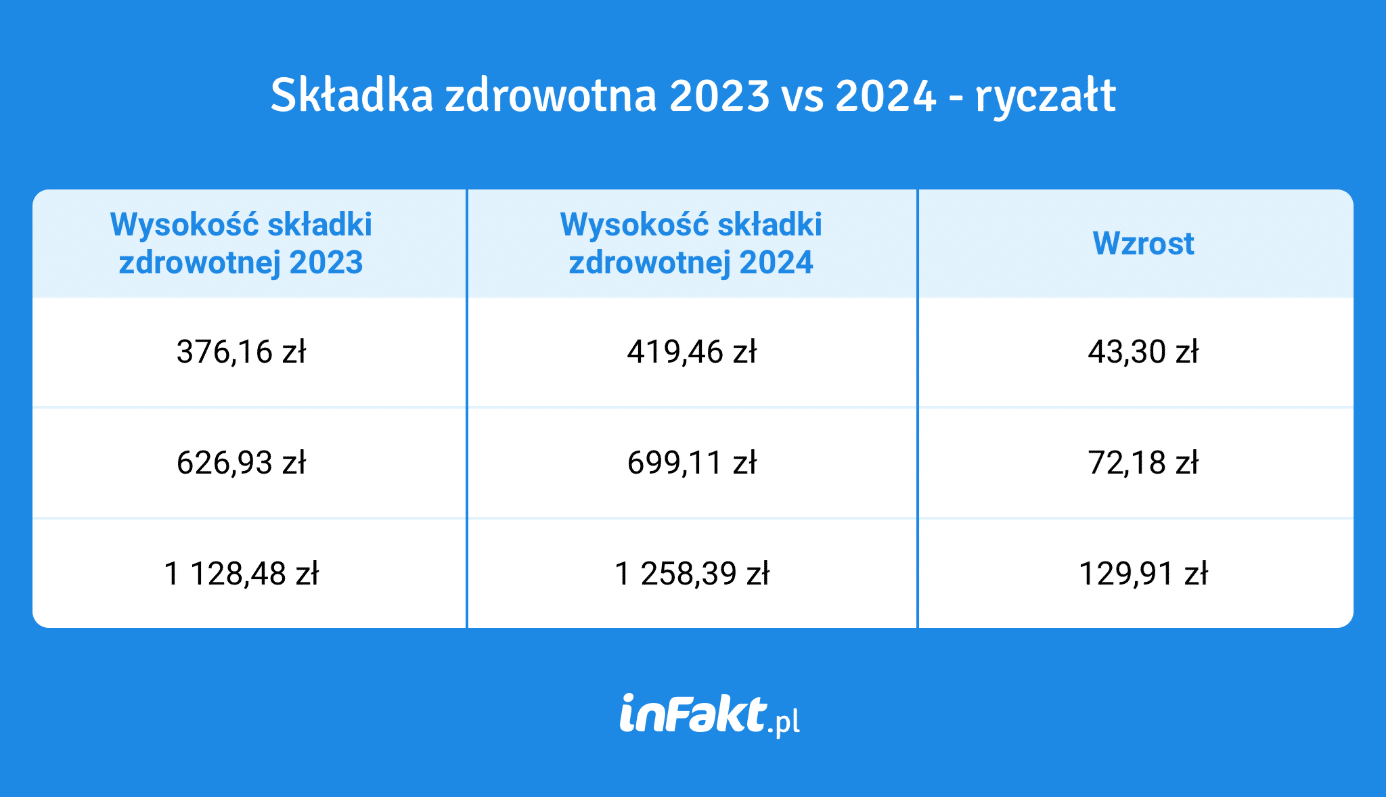

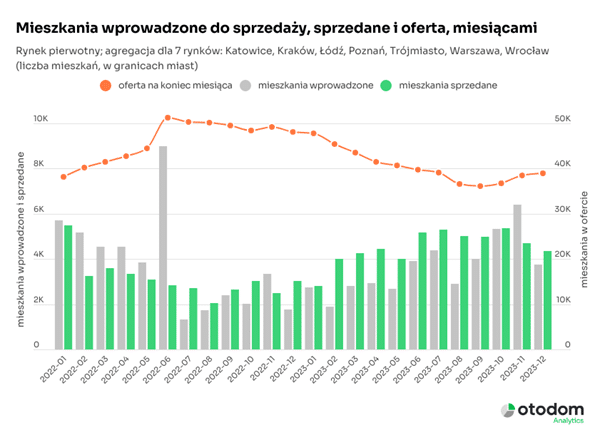

2023 rok kończymy z 54,3 tys. sprzedanych mieszkań deweloperskich na siedmiu najważniejszych rynkach. Tym samym sprzedaż była o 45% wyższa niż rok wcześniej. Mimo zwiększonego zainteresowania deweloperzy nie zwiększyli istotnie podaży, która z wynikiem 43,7 tys. mieszkań wprowadzonych do sprzedaży nie dorównała nawet tej ubiegłorocznej (-4% r/r). Końcówka roku upłynęła pod znakiem wygaszania programu Bezpieczny kredyt 2%, a grudzień, zgodnie z danymi Otodom Analytics przyniósł zarówno spadek liczby transakcji jak i wprowadzeń.

Czy grudzień stał się papierkiem lakmusowym wpływu Bezpiecznego Kredytu 2% na rynek mieszkaniowy, a może to po prostu efekt świąt i urlopów? Trudno powiedzieć. Faktem jest, że miesięczna sprzedaż deweloperska na największych rynkach w kraju spadła po raz drugi z rzędu – tym razem do poziomu 4,4 tys. lokali. Dużo niższe były też wprowadzenia. Co prawda przewyższyły one miesięczną średnią z całego roku, ale po listopadowym, najwyższym w całym roku wysypie nowych ofert, 3,8 tys. mieszkań wprowadzonych w grudniu oznaczało spadek o ponad 41% m/m.

W całym roku w siedmiu miastach o największej skali rynku mieszkaniowego (Warszawa, Kraków, Wrocław, Gdańsk, Poznań, Łódź, Katowice) do sprzedaży trafiło 43,7 tys. mieszkań deweloperskich, o 4% mniej niż w 2022 r. W tym samym czasie sprzedano o 10,6 tys. lokali więcej, co sprawiło, że oferta spadła do poziomu 39 tys. łącznie na analizowanych przez Otodom rynkach, a to znaczy, że na koniec grudnia 2023 r. była o 19% niższa niż przed rokiem.

A wszystko przez Bezpieczny kredyt?

Rynek mieszkaniowy po uruchomieniu bezpiecznego kredytu 2% dostał gorączki. Nabywcy, którzy w okresie rekordowo wysokich stóp procentowych i w efekcie zamrożenia akcji kredytowej w 2022 roku, praktycznie zarzucili myśl o zakupie własnego M, po ogłoszeniu programu rządowych dopłat zaczęli aktywnie poszukiwać ofert sprzedaży mieszkania lub domu. W serwisie Otodom już w styczniu 2023 r. wzrost liczby wyszukiwań mieszkań na sprzedaż wyniósł ponad 40% m/m. W lipcu, miesiącu, w którym rozpoczęto nabór wniosków o kredyt z rządowym dofinansowaniem, liczba wyszukiwań w tej kategorii sięgnęła prawie 5 mln (+44% r/r).

– Nie skończyło się wyłącznie na zamiarach. Na zakupy ruszyli wszyscy. Ci klienci, którzy się do programu kwalifikowali i ci, którzy nie zamierzali z niego korzystać. W gronie tych pierwszych znaleźli się tacy, którzy dzięki preferencyjnym warunkom w końcu uzyskali zdolność kredytową, ale też ci, którzy wcześniej nie planowali zakupu, lecz wobec nadarzającej się okazji do korzystnej transakcji też postanowili ubiegać się o kredyt z dopłatą. Popłoch zapanował wśród potencjalnych nabywców, którzy na skorzystanie z BK2% nie mieli szans. Obawiając się szybkiego wzrostu cen i spadku oferty, też postanowili sobie zabezpieczyć możliwość dokonania transakcji – komentuje Ewa Tęczak, ekspertka rynku mieszkaniowego Otodom.

Dwucyfrowe wzrosty sprzedaży …

W efekcie w 2023 roku nastąpiło zauważalne odbicie w sprzedaży. Druga połowa 2023 r. była lepsza od analogicznego okresu rok wcześniej o dwie trzecie. Z monitoringu Otodom Analytics wynika, że w najlepszym sprzedażowo miesiącu ubiegłego roku (październik) sprzedaż była o 91% wyższa niż w najsłabszym (styczeń).

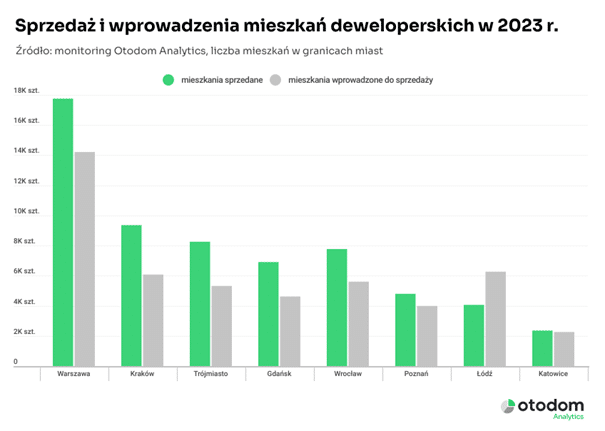

Nominalnie deweloperzy najwięcej mieszkań sprzedali w ubiegłym roku w Warszawie – 17,8 tys., co stanowiło jedną trzecią sprzedaży na siedmiu analizowanych rynkach. Na drugim miejscu, mimo największych kłopotów poziomem oferty, znalazł się Kraków (9,4 tys.). Na kolejnych miejscach Trójmiasto (8,2 tys.), Wrocław (7,8 tys.), Poznań (4,8 tys.) i Łódź (4,1 tys.). Na końcu stawki plasują się Katowice, gdzie sprzedano 2,4 tys. mieszkań, czyli o 46% więcej niż przed rokiem. Katowice zresztą znalazły się na drugim miejscu za Warszawą i Gdańskiem (po 57% r/r) jeśli chodzi o roczny wzrost w ujęciu procentowym.

na siedmiu najważniejszych rynkach. Tym samym sprzedaż była o 45% wyższa niż rok wcześniej. Mimo zwiększonego zainteresowania deweloperzy nie zwiększyli istotnie podaży, która z wynikiem 43,7 tys. mieszkań wprowadzonych do sprzedaży nie dorównała nawet tej ubiegłorocznej (-4% r/r). Końcówka roku upłynęła pod znakiem wygaszania programu Bezpieczny kredyt 2%, a grudzień, zgodnie z danymi Otodom Analytics przyniósł zarówno spadek liczby transakcji jak i wprowadzeń.

Czy grudzień stał się papierkiem lakmusowym wpływu Bezpiecznego Kredytu 2% na rynek mieszkaniowy, a może to po prostu efekt świąt i urlopów? Trudno powiedzieć. Faktem jest, że miesięczna sprzedaż deweloperska na największych rynkach w kraju spadła po raz drugi z rzędu – tym razem do poziomu 4,4 tys. lokali. Dużo niższe były też wprowadzenia. Co prawda przewyższyły one miesięczną średnią z całego roku, ale po listopadowym, najwyższym w całym roku wysypie nowych ofert, 3,8 tys. mieszkań wprowadzonych w grudniu oznaczało spadek o ponad 41% m/m.

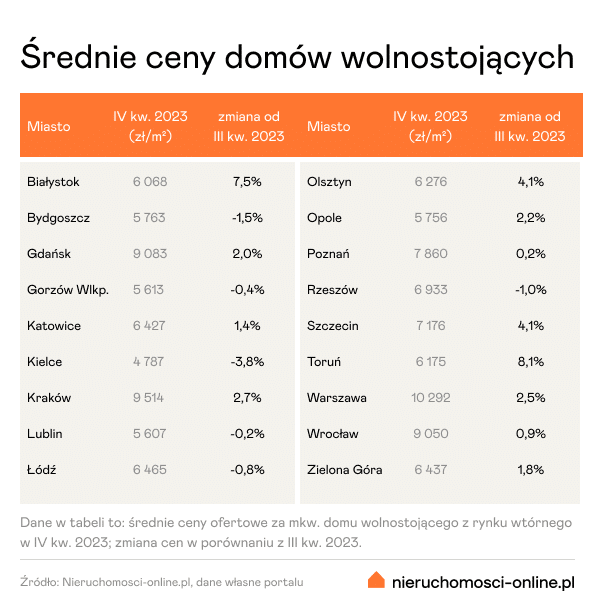

Poza najważniejszymi rynkami uwagę zwraca Lublin, gdzie w 2023 r. sprzedano ponad 2 tys. mieszkań deweloperskich. Zostawił on w tyle Białystok, Bydgoszcz i Rzeszów (sprzedaż na poziomie 1,5-2 tys. mieszkań), a poziomem cen średnich zbliżając się do 11 tys. zł/m2 przebił Łódź i zbliża się do Katowic.

… i dwucyfrowe wzrosty cen

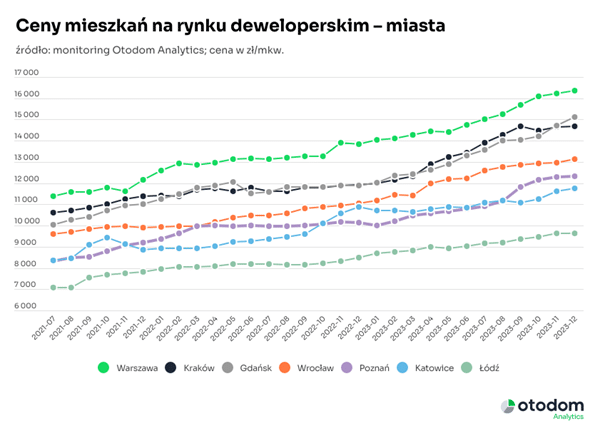

Na takie przyspieszenie po stronie popytu odpowiedzi deweloperów doczekaliśmy się dopiero w końcówce roku. Przez wiele miesięcy oferta kurczyła się praktycznie na wszystkich rynkach. A to nie mogło przynieść niczego innego jak przyspieszenia tempa wzrostu cen, które było w minionym roku wyższe niż w okresie popandemicznego boomu.

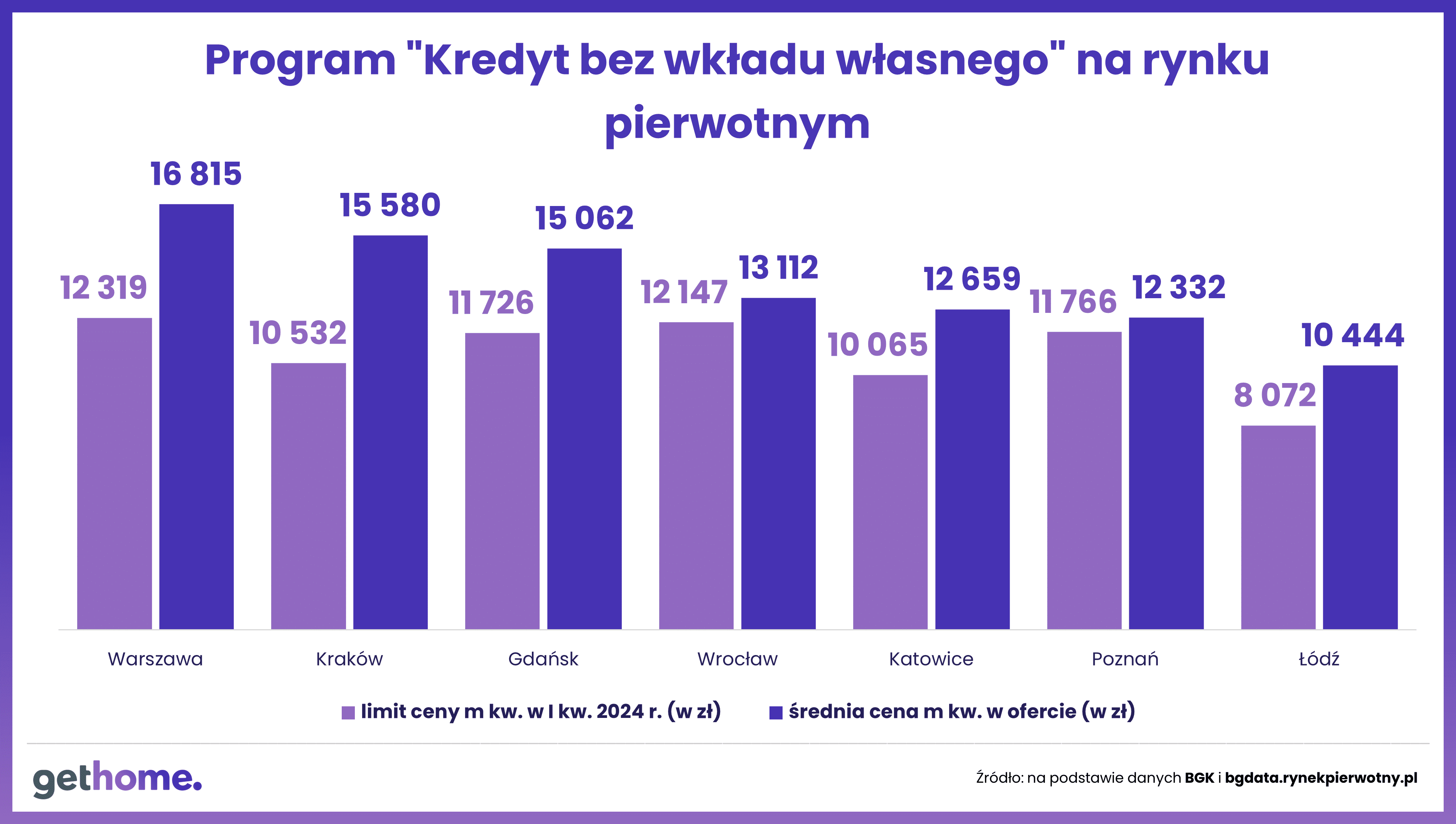

Zgodnie z danymi Otodom Analytics w ciągu roku ceny na najważniejszych rynkach w kraju wzrosły od 8% w Katowicach, 13% w Łodzi, przez 18-19% w Warszawie i Wrocławiu, po 22-23% w Poznaniu i Krakowie. W Gdańsku w porównaniu do grudnia 2022 r. ceny wzrosły o 27%, co nominalnie dało dodatkowe 3,2 tys. zł na metrze kwadratowym. Dziś trzeba tam średnio zapłacić 15,1 tys. zł/mkw. Biorąc pod uwagę, że jeszcze trzy lata temu płacono średnio 9,2 tys. zł, to gigantyczna podwyżka, bo dzisiejsza stawka jest o 64% wyższa.

– Jeśli weźmiemy pod uwagę najtańszy obecnie z tych siedmiu rynków – Łódź, gdzie średnie ceny ofertowe wynoszą obecnie już ponad 9,6 tys zł, to dla zainteresowanych zakupem mieszkania o metrażu 50 mkw. w porównaniu do ubiegłego roku oznacza wzrost o 56 tys. w cenie całkowitej. We Wrocławiu trzeba mieć na takie mieszkanie obecnie o 103 tys zł więcej, a w Gdańsku aż 161 tys. więcej. Czy zdolność kredytowa nabywców, mimo statystycznego wzrostu płacy średniej, obniżki stóp procentowych i złagodzenia wyliczania zdolności kredytowej przez banki wzrosła w tym roku aż tak bardzo? Wciąż też nie można zapominać o inflacji, która co prawda już tak nie szokuje jak jeszcze kilka miesięcy temu, ale przecież nadal z nami jest – komentuje Ewa Tęczak, ekspertka rynku nieruchomości, Otodom.

Łódź rekordzistką nowej podaży

Przewaga sprzedaży nad ofertami wprowadzonymi była charakterystycznym zjawiskiem na rynku deweloperskim niemal wszystkich miast. Wyjątkiem jest tu jednak Łódź. W minionym roku aż dziewięć razy miesięczna nowa podaż przewyższała w tym mieście liczbę transakcji. Pod względem poziomu sprzedaży Łódź zajmuje zwykle szóstą pozycję w Polsce i tak też było w 2023 r. Deweloperzy działający na tym rynku znaleźli nabywców na 4,1 tys. mieszkań. Szokujące może być natomiast to, że pod względem podaży, z liczbą 6,3 tys. mieszkań wprowadzonych w ciągu 12 miesięcy minionego roku Łódź wyprzedziła wszystkie rynki poza Warszawą. W porównaniu do 2022 r. był to wzrost o 76%. Na koniec grudnia nabywcy szukający mieszkania w Łodzi mogli wybierać spośród 7,1 tys. ofert deweloperskich. Dla porównania w Warszawie było to 9,5 tys. lokali.

Spośród 7 rynków dla których analitycy Otodom przygotowali zestawienie tylko w Łodzi poziom oferty wzrósł w ciągu roku (+38%).

Jak wchodzimy w 2024?

Z wciąż niskim poziomem oferty na głównych rynkach, wysokimi cenami i nowym projektem programu, który ma zastąpić BK2%, a który może stać się ponownie dopalaczem nie po tej stronie rynku, która tego potrzebuje.

– Zakup mieszkania w Polsce jest w dużej mierze uzależniony od możliwości zaciągnięcia kredytu hipotecznego. Ale czy zakup musi być jedyną formą zaspokajania potrzeb? I czy metodą na zwiększenie dostępności mieszkań musi być to, żebyśmy się wszyscy na te zakupy zrzucali płacąc podatki? – komentuje Katarzyna Kuniewicz, dyrektorka badań rynku Otodom Analytics.

Zdaniem ekspertki Otodom Analytics ceny wprawdzie nie mogą rosnąć w nieskończoność, ale wciąż rosnące wynagrodzenia oddalają moment w którym popyt powie dość. Dlatego dalsze wzrosty wydają się – po ogłoszeniu kolejnego systemu dopłat – nieuniknionym scenariuszem, który ponownie wychyli rynek na popytową stronę. Wprawdzie podaż w końcówce roku wzrosła, ale zdaniem analityczki nie dlatego, że deweloperzy uwierzyli w stabilność popytu i rynku, a dlatego, że po skokowym wzroście cen opłacalność realizacji wybranych projektów wyraźnie wzrosła. Tylko czy nabywców będzie stać by je kupić?

Mimo szeroko komentowanego wzrostu wynagrodzeń w największych miastach relacja ceny zakupu 1 metra kwadratowego mieszkania (w cenie średniej) do średniego wynagrodzenia w III kw. 2023 r. wahała się od 0,57 w Warszawie do 0,76 w Łodzi (danych za IV kw. jeszcze nie ma). Oznacza to, że za przeciętną pensję w największych miastach można było kupić 0,6 – 0,8 metra mieszkania.

– Kiedy przelicznik spada poniżej 0,5, czyli: za średnie wynagrodzenie nie możemy kupić nawet pół metra mieszkania, sytuacja staje się niepokojąca. Ludzi przestaje być stać na luksus posiadania. W konsekwencji idą na rynek najmu. Młodzi zostają w domach rodziców. Przy tak niskim przeliczniku na rynku pozostaną najbogatsi, czyli jakieś 10-15 proc. zainteresowanych zakupem. I o ile nie zostanie wzmocniona strona podażowa, może z tą myślą powinniśmy zacząć się oswajać – komentuje Katarzyna kuniewicz, ekspertka Otodom Analytics.

Pytanie, co się stanie z tymi, którzy potrzebują zwykłego mieszkania? Albo je wynajmą, albo kupią tańsze na obrzeżach albo pod miastem. Albo pod miastem kupią działkę i zbudują dom, a to doprowadzi do wzmocnienia problemu jakim jest rozlewania się miast. Czy tak ma wyglądać nowoczesna polityka mieszkaniowa?

– Z całą pewnością potrzebujemy kompleksowego programu mieszkaniowego, a nie kredytowego, którym w gruncie rzeczy był BK2% i którym ma być jego następca „Mieszkanie na start”. Nie mam najmniejszych wątpliwości, że na rynek mieszkaniowy w Polsce trzeba przestać patrzeć globalnie. Nie ma jednej recepty dla wszystkich miast razem wziętych, bo nie ma jednolitego rynku. Problemy mieszkaniowe trzeba rozwiązywać w ścisłej współpracy z poszczególnymi samorządami największych miast. Na pewno trzeba przyspieszyć procedurę uzyskiwania pozwoleń na budowę, trzeba sprawdzić, jakie tereny w miastach można uwolnić np. poprzez dopuszczenie rozbiórek i wyburzeń. W wielu przypadkach trzeba wyprostować stan prawny nieruchomości. Trzeba działać na wielu polach by równoważyć, a nie wychylać rynek to w jedną to w drugą stronę – podsumowuje Katarzyna Kuniewicz.