Przekształcenie jako jedna z transakcji restrukturyzacji spółki, zasadniczo nie wpływa na jej funkcjonowanie, zmieniając jedynie formę prawną prowadzonej działalności. Praktyka pokazuje jednak, że cała procedura może być zdecydowanie bardziej skomplikowana i znacząco wykraczać poza przygotowanie umowy przyszłej spółki, a sam plan przekształcenia uwzględniać szereg innych czynności, nie tylko z zakresu prawa. Dobrze widać to na przykładzie przekształcenia spółki rodzinnej, gdzie dodatkowym wyzwaniem może być udział małoletnich dzieci. Jakie wyzwania stoją przed prawnikami?

W ostatnich miesiącach wiele spółek cywilnych zdecydowało się na przekształcenie. To jedno z następstw Polskiego Ładu, którego wejście w życie spowodowało, że ich wspólnicy dosyć mocno zaczęli odczuwać wzrost danin publicznych, głównie składki zdrowotnej. Argumentami za zmianą bywa także rozwój spółki, przekładający się na wzrost przychodów.

Jako alternatywa po analizach prawno-podatkowych często wybierana jest spółka z ograniczoną odpowiedzialnością, która w zasadzie nie podlega obowiązkowemu ubezpieczeniu społecznemu, za to może skorzystać z tzw. estońskiego CIT.

W przypadku spółek rodzinnych istotny jest także fakt, że spółka z o.o. pozwala na rozgraniczenie odpowiedzialności związanej z prowadzonym biznesem od odpowiedzialności jej wspólników.

Co więcej cała procedura może przebiegać w tzw. trybie uproszczonym, dzięki czemu szybko można skorzystać z udogodnień nowej formy spółki.

Nie zawsze jednak, mimo planu, możliwy jest taki tryb – przykładem jest spółka rodzinna. Jeśli spółka z o.o. powstała w wyniku przekształcenia spółki cywilnej ma funkcjonować dalej właśnie jako rodzinna, przekształcenie rodzi kolejne wyzwania. Umowa musi kompleksowo regulować relacje pomiędzy wspólnikami. Konieczne jest ograniczenie możliwości zmiany składu osobowego udziałowców oraz wskazanie sukcesora na wypadek śmierci któregokolwiek z nich. Ważne także, aby zapewnić jednoosobową reprezentację spółki każdemu udziałowcowi.

Emocje – częste utrudnienie w kwestiach prawnych

Proces przekształcenia spółki, choć sam w sobie jest czynnością prawną, bywa że wykracza poza wymiar wyłącznie prawny. Pomiędzy wspólnikami często pojawiają się spory o naturze emocjonalnej i czysto osobistej.

Posłużmy się przykładem spółki cywilnej prowadzonej przez życiowych partnerów, u których na etapie przygotowania umowy przekształcenia doszło do nieporozumienia w kwestii podziału udziałów. Jeden ze wspólników nie chciał pozostać przy dotychczasowym podziale 40% do 60%, ale zrównać go po połowie, powołując się na stopień zaangażowania w rozwój przedsiębiorstwa, a także odnosząc się do kwestii związanych wyłącznie z osobistą sytuacją rodzinną między nimi.

Co w takiej sytuacji może zrobić prawnik? Czekać na rozwiązanie sporu między wspólnikami (na co w tej konkretnej sytuacji trudno było liczyć) lub podjąć próbę wsparcia w koncyliacyjnym rozwiązaniu impasu. Oczywiście kluczowe jest zachowanie standardów etyki zawodowej i neutralnej postawy.

W tym konkretnym przypadku zaproponowano nieszablonowe rozwiązanie, w którym do rozdysponowania udziałów w spółce miało być włączone dwoje dzieci wspólników, a więc przyszli sukcesorzy przedsiębiorstwa. Przekazanie im części udziałów (po 10%), wyrównało udział wspólników do 40%.

Rozwiązanie to nie kończy jednak wyzwań przekształcenia.

Dzieci w spółce z o.o.

Nie ma przeszkód prawnych, aby dzieci weszły do spółki w charakterze wspólników. Warto jednak wybrać odpowiedni na to moment.

Zasadniczo można by to zrobić jeszcze na etapie spółki cywilnej, dokonując zmiany jej umowy. Nie jest to jednak korzystne rozwiązanie, gdyż spowodowałoby powstanie po stronie dzieci ich osobistej odpowiedzialności za istniejące zobowiązania spółki cywilnej. Żeby tego uniknąć najlepszym byłoby, aby dzieci nabyły uprawnienia właścicielskie dopiero po powstaniu spółki z o.o.

Przy czym należy pamiętać, że jeśli mamy do czynienia z przekształceniem to spółka z o.o. powstanie nie w chwili podjęcia uchwały o przekształceniu, ale z chwilą jej wpisu do rejestru przedsiębiorców KRS.

Kolejnym wyzwaniem może być fakt małoletnich dzieci w spółce – w przywoływanym przypadku jedno z nich było małoletnie, drugie osiągnęło już pełnoletność. Tym samym musimy wyjść poza kodeks handlowy, sięgając po kodeks rodzinny i opiekuńczy, który w art. 101 § 3 stanowi, że rodzice nie mogą bez zezwolenia sądu rodzinnego dokonywać czynności przekraczających zakres zwykłego zarządu ani wyrażać zgody na dokonywanie takich czynności przez dziecko.

Nie ma wątpliwości, że zawarcie przedwstępnej umowy sprzedaży udziałów stanowiłoby czynność przekraczającą zwykły zarząd. Pozostawałoby zatem czekać na decyzje sądu rodzinnego, a to mogłoby potrwać nawet kilka miesięcy, co z punktu widzenia przekształcenia spółki niepotrzebnie wydłużyłoby procedurę. Pozostaje zatem znów poszukać alternatywnego rozwiązania. W tym konkretnym przypadku wraz z uchwałą o przekształceniu spółki cywilnej w spółkę z o.o. zawarto dwie umowy przedwstępne sprzedaży części udziałów – pomiędzy każdym ze wspólników a pełnoletnim synem. Jednocześnie założono, że kiedy małoletnia córka osiągnie pełnoletność, brat odsprzeda jej część udziałów.

Jak pokazuje przytoczony przykład transakcje restrukturyzacji wymagają od prawnika znacznie więcej niż znajomość przepisów kodeksu spółek handlowych. Bardzo często należy znać także inne obszary prawne, a co więcej wykazać się umiejętnościami mediacyjnymi i często reprezentować nieszablonowe podejście, które pozwoli rozwiązać nietypową sytuację między wspólnikami.

Autorką komentarza jest Milana Krzemień, Adwokat, Partner Zarządzający KZ Legal (Krzemień Zaliwska Adwokaci i Radcowie Prawni S.K.A.), oraz autorka bloga Tozalezy.com.

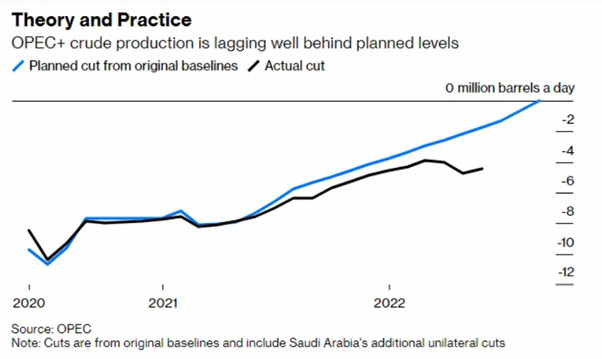

Ceny robi odbijają dzisiaj, najprawdopodobniej ze względu na rozczarowanie nadchodzącą decyzją OPEC. Z drugiej strony ceny pozostają w trendzie spadkowym, który jest wywołany obawą o wzrost gospodarczy. Źródło: xStation5

Ceny robi odbijają dzisiaj, najprawdopodobniej ze względu na rozczarowanie nadchodzącą decyzją OPEC. Z drugiej strony ceny pozostają w trendzie spadkowym, który jest wywołany obawą o wzrost gospodarczy. Źródło: xStation5

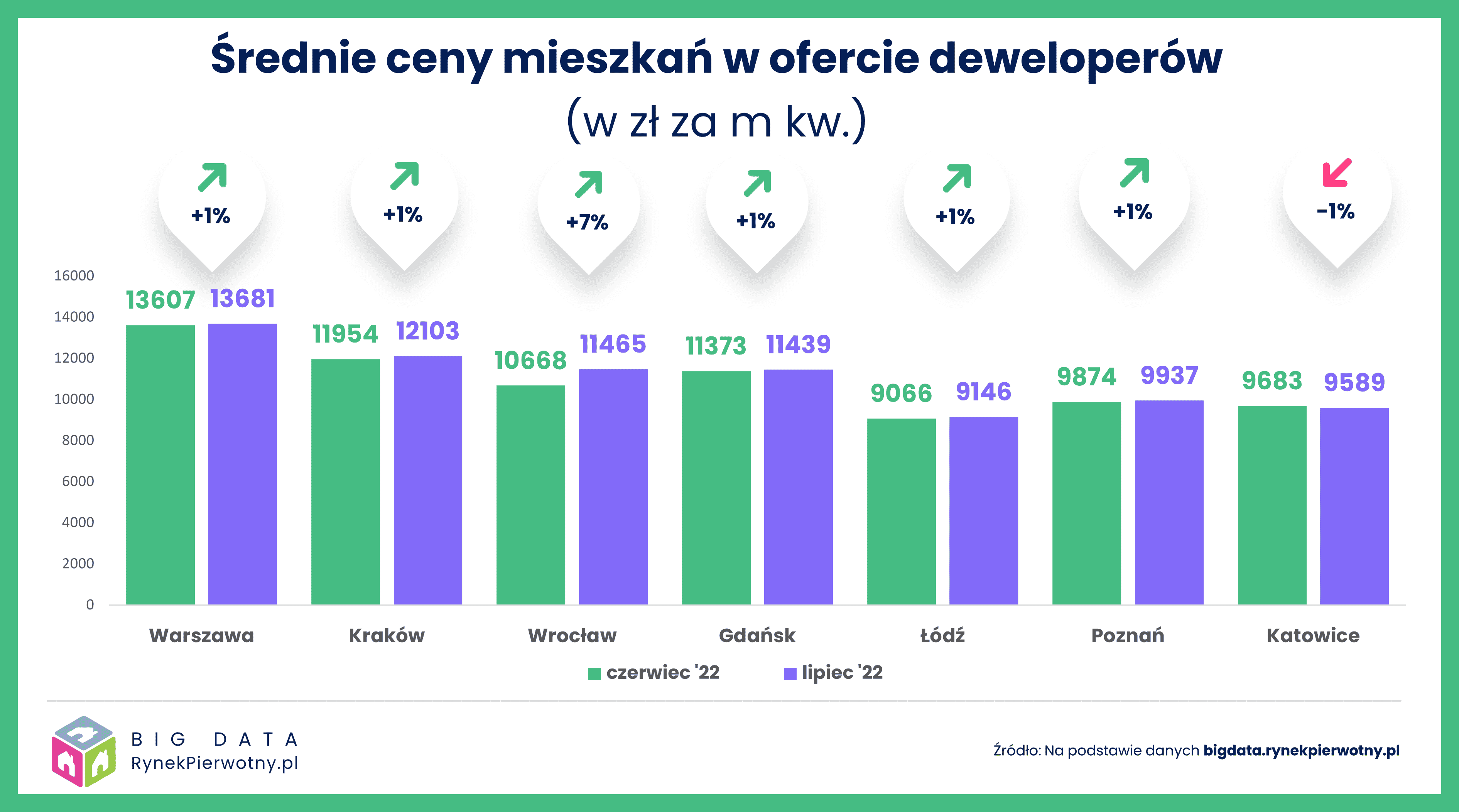

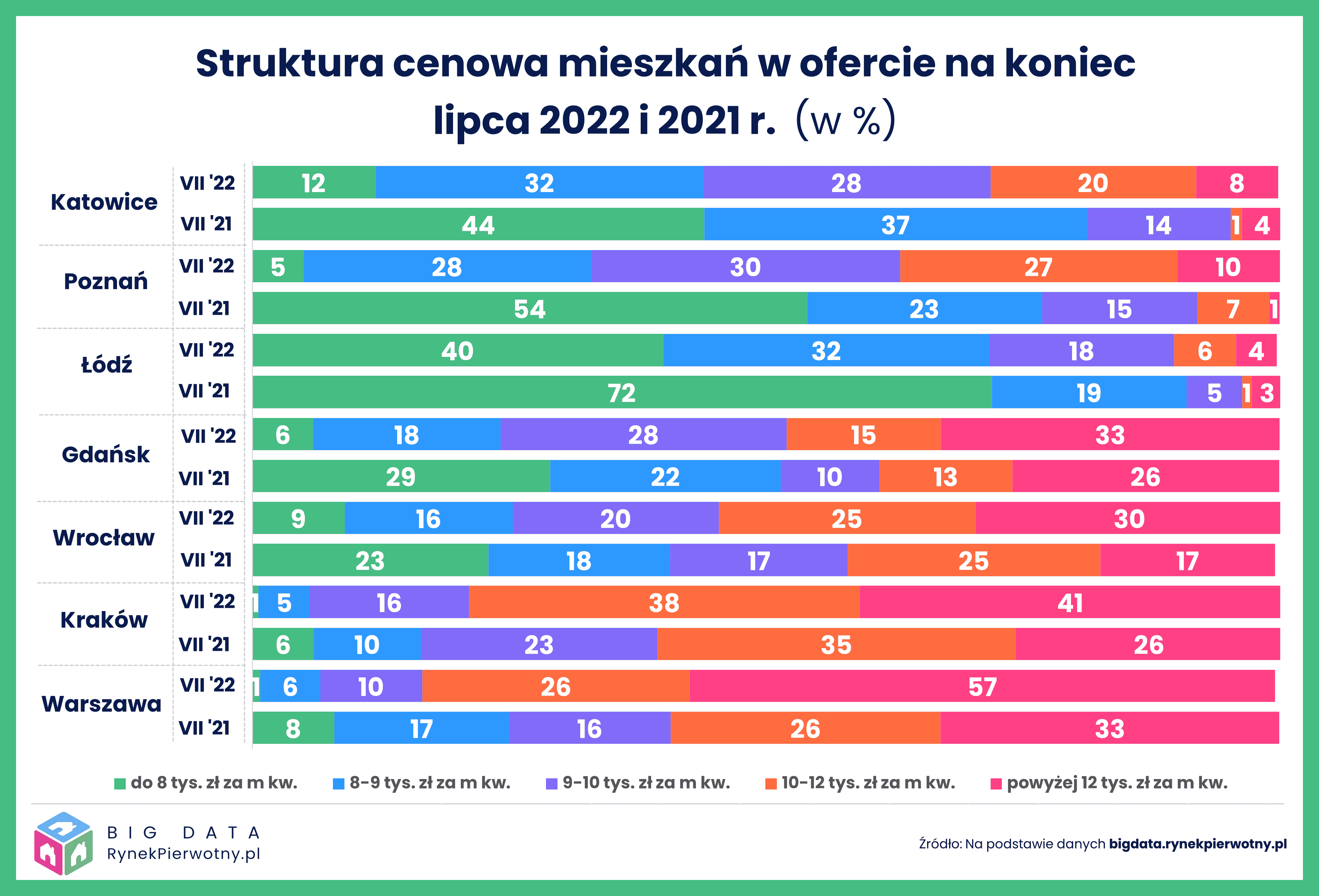

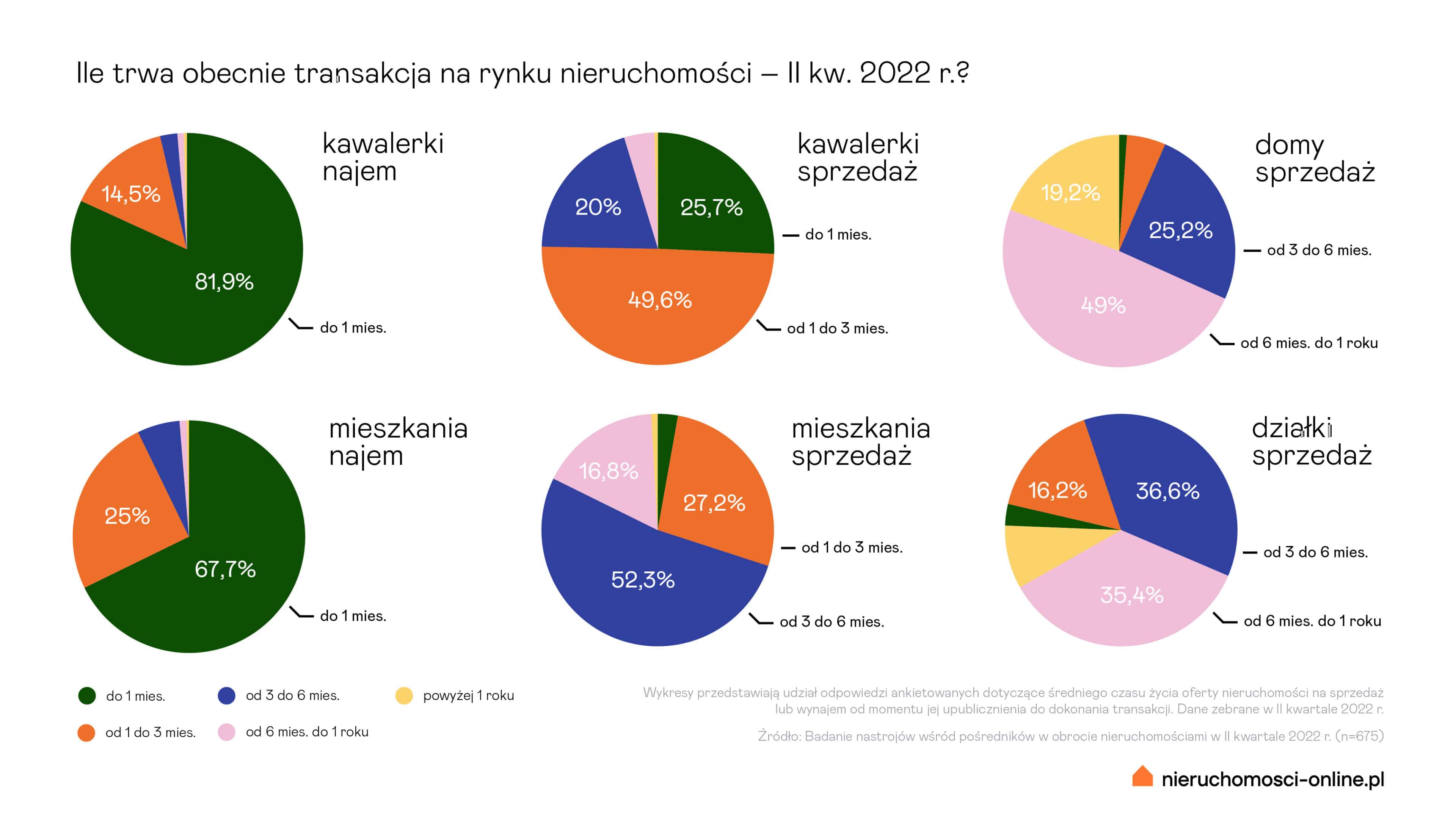

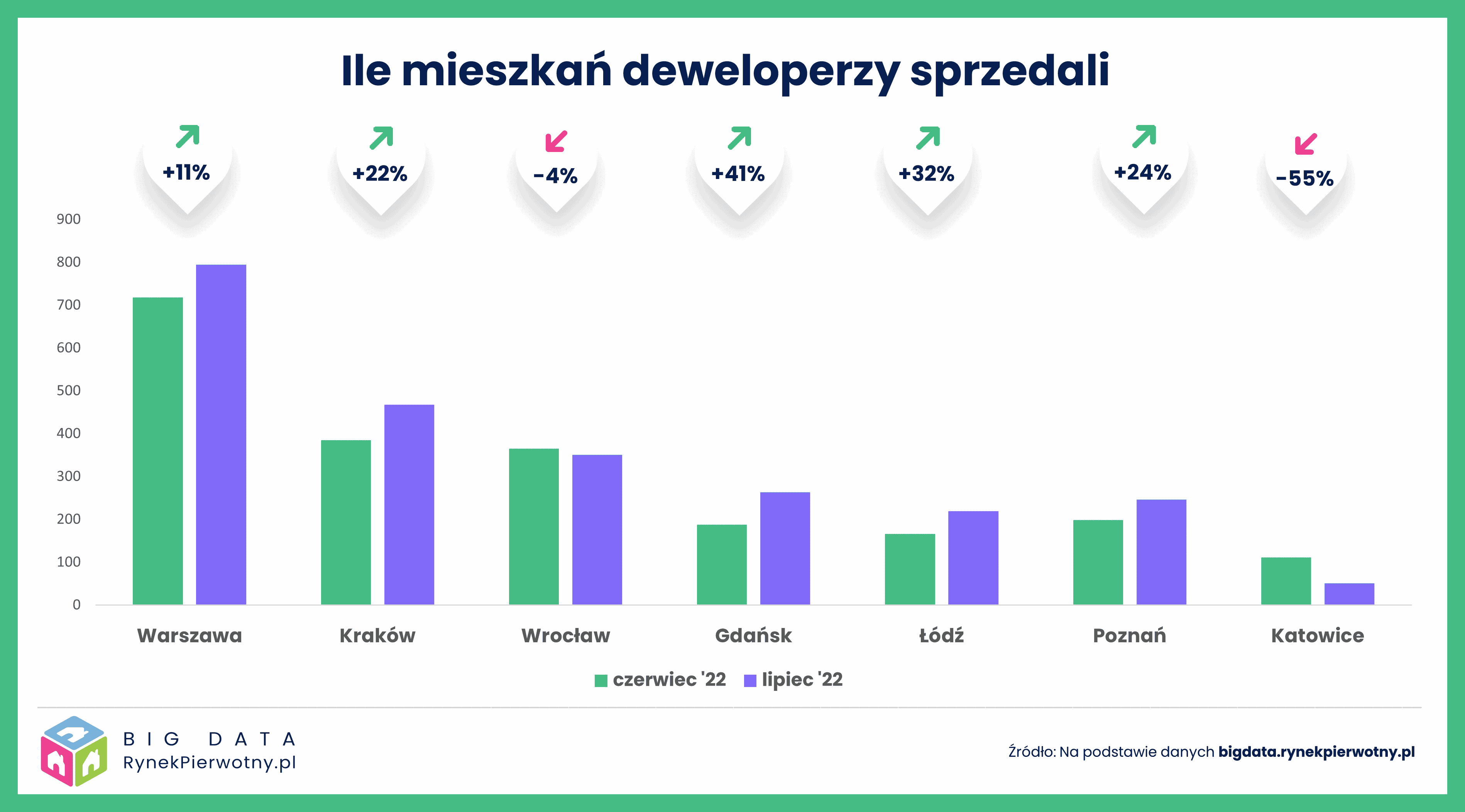

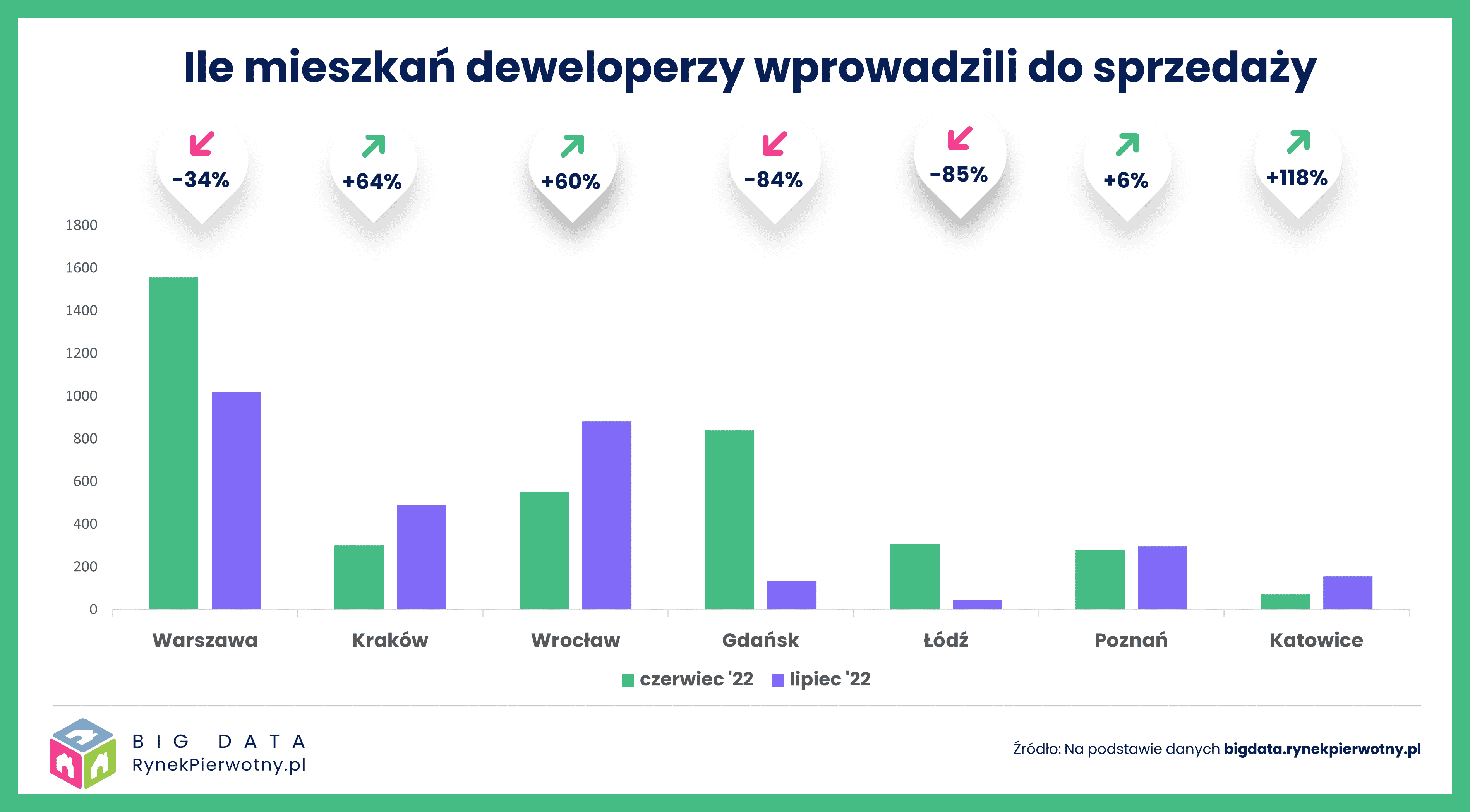

Potencjalnych nabywców powinna ucieszyć wiadomość, że niemal we wszystkich miastach zwiększył się wybór mieszkań. Wyjątkami są Gdańsk i Łódź, gdyż w tych miastach deweloperzy wprowadzili w lipcu na rynek mniej mieszkań niż sprzedali.

Potencjalnych nabywców powinna ucieszyć wiadomość, że niemal we wszystkich miastach zwiększył się wybór mieszkań. Wyjątkami są Gdańsk i Łódź, gdyż w tych miastach deweloperzy wprowadzili w lipcu na rynek mniej mieszkań niż sprzedali.