Pomimo negatywnych wydarzeń na świecie polska waluta wygląda wyjątkowo dobrze pod kątem wartości. Biorąc pod uwagę to, co się jednak dzieje, może to być niestety mocno tymczasowa sytuacja.

Złoty wciąż mocny

Wczoraj pomimo siły dolara złoty stracił relatywnie mało na wartości. W tej chwili po raz kolejny polska waluta próbuje osiągnąć poziom poniżej 4,70 zł za jedno euro. Jest to dziwne, dlatego że zwyczajowo odpływ kapitału za ocean powoduje, iż złoty traci mocniej niż euro. W obecnej sytuacji jesteśmy jednak w świecie, gdzie wpływ pewnego uspokojenia na rynkach przemawia silniej na korzyść złotego niż odpływ kapitału na niekorzyść. Jest to mocno brutalne, ale wojna za naszą wschodnią granicą spowszedniała. Nasi sąsiedzi giną w obronie swoich domów, a rynki przechodzą z tym do porządku dziennego. Sankcje zostały nałożone, temat odhaczony, jakoś to będzie. W rezultacie mamy na Wschodzie znacznie większą potencjalną negatywną bombę. W ten sposób podchodząc do tematu kapitulacja Ukrainy (do której z coraz większym prawdopodobieństwem może dojść, skoro jest ona pozostawiona coraz bardziej sama sobie) będzie potężnym negatywnym szokiem dla złotego.

Ropa poniżej 100 dolarów

Baryłka ropy naftowej brent, notowanej w Londynie, kwotowana jest ponownie poniżej bariery 100 dolarów. Powodów jest kilka. Z jednej strony są to rosnące rezerwy surowca w USA sugerujące, że przy tych cenach jest on zbyt drogi. Z drugiej strony jest to nadchodzące spowolnienie gospodarcze. W tym wątku dochodzi również element potencjalnego konfliktu USA-Chiny, który może przełożyć się na wojnę celną, a ta ponownie powinna jednak sugerować zmniejszenie popytu na czarne złoto.

Pelosi wylądowała na Tajwanie

Kolejne dni pokażą, czy wizyta przewodniczącego amerykańskiej Izby Reprezentantów to tylko wydarzenie symboliczne, czy będzie mieć szersze znaczenie. Analitycy wskazują na możliwe komplikacje polityczne pomiędzy Chinami a USA. Pekin nie odpuszcza narracji, że Tajwan to jego wewnętrzna sprawa. Dzieje się tak pomimo tego, że od komunistycznej rewolucji minęło obecnie już ponad 70 lat. Najlepszym dowodem na skuteczność tej polityki jest fakt, że dotąd największym państwem uznającym oficjalnie Tajwan dyplomatycznie jest Paragwaj. Gdyby konflikt polityczny zaczął eskalować, dość szybko może dojść do kolejnych rund wojny celnej.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

16:00 – USA – zamówienia na dobra.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat.pl

Rośnie popyt na kamienie inwestycyjne (diamenty) oraz biżuterię z brylantami. W minionym roku sprzedaż wyrobów jubilerskich z diamentami wzrosła na świecie o 29 proc., co jest najlepszym rezultatem od dekady, wynika z raportu Bain & Company (2021). Analizy Astar Diamonds pokazują, że ceny diamentów w ciągu ostatnich dziesięciu lat wzrosły o około 32-33%, co daje średnio 4% rocznie. Branży jubilerskiej pomogło m.in. luzowanie restrykcji covidowych i wzrost oszczędności. Zdaniem analityków popyt na diamentową biżuterię będzie nadal silny, o czym świadczy wejście na polski rynek kolejnych graczy, w tym Hermitage z najwyższej klasy kamieniami w cenach powyżej 1 mln zł.

Wpływ na ceny diamentów mają w ostatnich miesiącach sankcje nałożone na rosyjskie firmy, w tym rosyjskiego producenta Alrosa, odpowiadającego za 27% światowej produkcji. Według agencji Bloomberg, w obliczu sankcji ceny diamentów znacznie wzrosły: cena małych kamieni rosła od marca nawet o 20 proc. Lider rynku – brytyjski De Beers (30% światowej produkcji), ma ograniczone możliwości zwiększenia produkcji, więc ceny mogą nadal rosnąć – uważają eksperci.

Rosnące zainteresowanie dobrami luksusowymi i tempo w jakim bogacą się Polacy nie unika uwadze producentów biżuterii i diamentów. Na polskim rynek właśnie weszła najdroższa kolekcja (powyżej 1 mln zł) włoskich projektantów diamentów Hermitage Collection.

Polacy inwestują w diamenty

Rosnące zainteresowanie dobrami luksusowymi i tempo w jakim bogacą się Polacy nie unika uwadze producentów biżuterii i diamentów. Na polskim rynek właśnie weszła najdroższa kolekcja (powyżej 1 mln zł) włoskich projektantów diamentów Hermitage Collection, dostępnych w salonie w prestiżowym budynku Metropolitan w centrum stolicy. – Diamentowa biżuteria to nie tylko ponadczasowy styl i prestiż, lecz lokata kapitału w niepewnych czasach.Polski rynek diamentów należy do grupy „emerging” w porównaniu do innych krajów w Europie, popyt zarówno na ten surowiec jak i biżuterię stale rośnie. Analizy wskazują na duże zainteresowanie diamentami wśród polskich klientów – podkreśla Paula Miszczuk, dyrektor zarządzający Hermitage Boutique.

Nie jest to jedyny debiut. Po okresie 2 lat lock-downu, zainteresowanie polskim rynkiem rośnie. W salonach jubilerskich w 2022 zadebiutowały nowe marki – kanadyjska Birks, belgijska Hulchi Belluni, włoskie Serafino Consoli czy Damiani – Rynek nam sprzyja. Zakończenie stanu epidemii oznacza powrót do intensywnego życia społecznego, w tym uroczystości rodzinnych, które tradycyjnie silnie budują naszą sprzedaż odzieży i biżuterii w drugim kwartale – wskazuje Paula Miszczuk, która reprezentuje w Polsce m.in. włoską markę Damiani.

Najlepszą inwestycją ostatnich lat był zakup szafiru Bermese. Bransoletka z 47 karatowym kamieniem w królewskim błękicie została sprzedana w 1995 roku za 14,871 CHF za karat, podczas gdy w pod koniec 2021 roku znalazła kupca na aukcji Sotheby’s za cenę 127,018 CHF za karat. To ponad 90-krotny wzrost wartości – ujawnia Anne-Sophie Tourrette z firmy Beer & Partners.

Dobra luksusowe okazały się tym segmentem rynku, który wykazywał się sporą odpornością na kryzysowe zawirowania. Specjaliści oceniają, że w 2022 roku popyt na biżuterię i diamenty może wzrosnąć. Wpływ na to ma kilka czynników: sytuacja geopolityczna, rosnące obawy o ochronę i zachowanie wartości majątku, rosnąca inflacja. Rynek dóbr luksusowych mierzy się teraz z inflacją w takim samym stopniu jak na niej korzysta. Francuski dom mody Chanel od początku 2020 roku już kilkukrotnie podniósł ceny swoich topowych modeli torebek. Według danych banku inwestycyjnego Jefferies, cena najważniejszych modeli toreb Chanel wzrosła średnio o 71% od początku pandemii, a na niektórych rynkach (Hong Kong) o 96% w porównaniu do 2019 roku. Podobnie jest z diamentami – w obliczu ograniczonego dostępu do surowców, producenci i firmy jubilerskie podnoszą ceny o kilkanaście procent. Tylko w okresie ostatniego kwartału (kwiecień-czerwiec 2022), ceny diamentów wzrosły o 20 proc. – informuje agencja Bloomberg.

Mimo globalnych zawirowań, diamenty niezmiennie pozostają atrakcyjną formą lokowania oszczędności. Eksperci są zgodni, że od 2008 roku uśredniona cena dla diamentu jednokaratowego znajduje się na stałej ścieżce wzrostu. Według analiz firmy MasterCard, sprzedaż detaliczna na rynku amerykańskim (największy pod względem sprzedaży diamentów) wzrosła w 2022 roku o 8,5 proc. a cały segment biżuterii z diamentami urósł o 32 procent w porównaniu do 2021.

W Polsce potwierdzają to przedstawiciele Hermitage Collection. – Od początku 2022 roku obserwujemy ogromny wzrost ruchu klientów. Do inwestycji w certyfikowaną biżuterię diamentową klientów zachęca polityka banków i niezadowolenie ze sposobu zarządzania ich oszczędnościami przez banki – mówi Paula Miszczuk.

Z analiz firmy Fancy Color Research Foundation śledzącej ceny kolorowych diamentów wynika, że w latach 2005–2019 drożały one średnio o ponad 25 proc. rocznie.Wartość inwestycyjna 10 karatowego kolorowego kamienia Paraiba wzrosła w okresie 2010-2019 z USD 50.000 do USD 200.000 – podkreśla Anne-Sophie Tourrette z firmy Beer & Partners. Najwięcej wzrosła wartość małych różowych kamieni – przez ostatnie 20 lat ponad 500 proc.

Na polskim rynku pojawiają się firmy takie jak Tilsam, start-up’owa marka oferująca rzadkie i nie poddane obróbce szlifierskiej kamienie szlachetne takie jak Turmalin, Skapolit czy też Imperial Topaz, w formie naszyjników w oprawie ze złota z brylantami. „Obok niewątpliwych zalet wizualnych, nasza biżuteria oferuje opcję inwestycyjną pozwalającą na ochronę majątku przed inflacją oraz jego wzrost w czasie. Najważniejszym elementem jest jednak satysfakcja klientów z noszenia na co dzień przepięknej ozdoby” mówi Karolina Rychter, założycielka i pomysłodawczyni marki Tilsam.

– Obecna sytuacja sprzyja zakupom biżuterii, zegarków i diamentów. Obserwując trendy kupujący wyraźnie traktują brylantową biżuterię jako najlepszy wybór i lokatę kapitału. Szczególnie, że w ostatnich miesiącach głośno było o podwyżkach cen złota. Aktualne jest przekonanie, że wysokiej jakości biżuteria to produkt, który ma stabilną wartość – mówi Paula Miszczuk z Hermitage Collection.

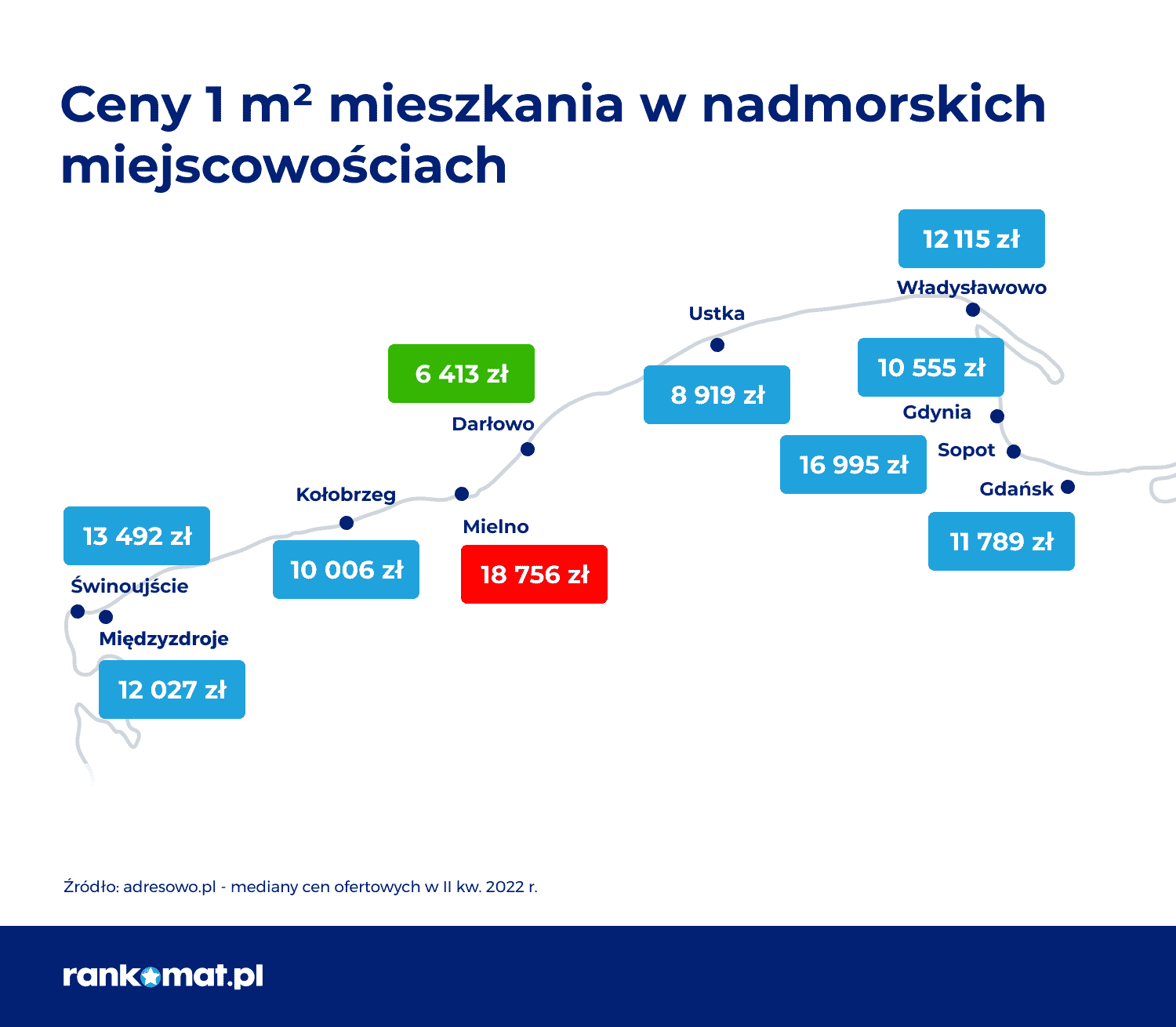

Średnie ceny ofertowe mieszkań zbliżają się do granicy 20 000 zł za 1m2. Tak jest już w Mielnie, Sopocie i Zakopanem. Tym samym w kilku atrakcyjnie położonych miejscowościach jest drożej niż w Warszawie, a ceny wzrosły średnio o 20 proc. w porównaniu do zeszłego roku.

Eksperci z porównywarki rankomat.pl przeanalizowali aktualne ceny mieszkań z rynku wtórnego w 17 miejscowościach położonych nad morzem i w górach. Podane stawki są medianami cen ofertowych dostępnych na portalu adresowo.pl i dotyczą II kwartału 2022 r. Dla porównania zostały zestawione ze stawkami sprzed roku, czyli z II kwartału 2021 r.

Mielno i Sopot poza konkurencją

Podczas gdy średnia stawka mieszkania z rynku wtórnego w Polsce wynosi 8197 zł/m2, a w Warszawie 13 339 zł/m2, obie te kwoty przebijają Mielno (18 756 zł) i Sopot (16 995 zł). Taniej, ale wciąż drożej niż w stolicy, jest w Międzyzdrojach (13 492 zł) – wynika z danych adresowo.pl.

Próg 10 000 zł/m2 przekroczyły już Gdynia (10 555 zł), Gdańsk (11 789 zł), Świnoujście (12 027 zł) i Władysławowo (12 115 zł). Do tego grona w II kw. 2022 r. dołączył też Kołobrzeg (10 006 zł). Najtańszymi miejscowościami nadmorskimi z portalu nieruchomości adresowo.pl są Ustka (8919 zł/m2) i Darłowo (6413 zł).

Różnice w stawkach za 1m2 między zestawionymi miejscowościami są jeszcze większe, jeśli wziąć pod uwagę konkretne dzielnice w Trójmieście położone nad samym morzem. W Gdyni Orłowie średnia cena mieszkania wynosi 19 753 zł/m2, w Sopocie Dolnym 20 350 zł, a w Gdańsku Jelitkowie 27 919 zł. Dla porównania w najdroższej dzielnicy Warszawy – Śródmieściu – średnia stawka to 17 964 zł/m2.

Drogo, drogo w Zakopanem

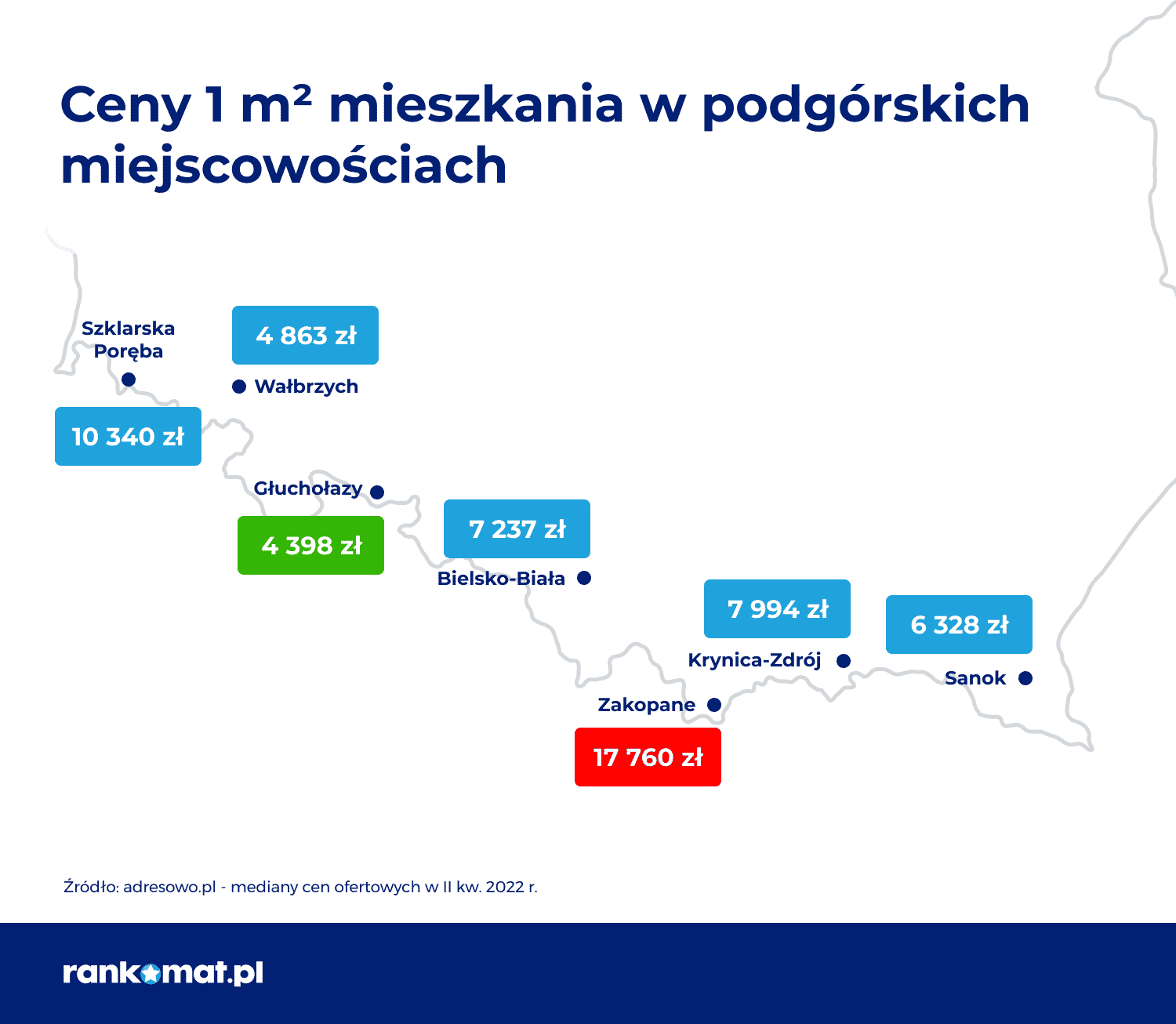

Mieszkania w górach są tańsze niż nad morzem. Wyjątek stanowi Zakopane ze średnią stawką 17 760 zł/m2. Znacznie taniej można mieć mieszkanie z rynku wtórnego w Szklarskiej Porębie (10 340 zł) czy w Krynicy-Zdrój (7994 zł).

W innych górskich miejscowościach dostępnych w bazie portalu adresowo.pl ceny są umiarkowane lub niskie. W Bielsku-Białej, które leży u podnóża Beskidu Małego i Beskidu Śląskiego, na 1m2 mieszkania z rynku wtórnego trzeba wydać średnio 7237 zł. W Sanoku, skąd blisko w Bieszczady, stawka wynosi 6328 zł/m2.

Najtańsze w zestawieniu są miejscowości w Sudetach ze stawką poniżej 5000 zł/m2. W Wałbrzychu leżącym w Górach Wałbrzyskich za 1m2 mieszkania z rynku wtórnego trzeba zapłacić 4863 zł. Jeszcze mniej w Głuchołazach na pograniczu Gór Opawskich – 4398 zł.

Inflacja od morza

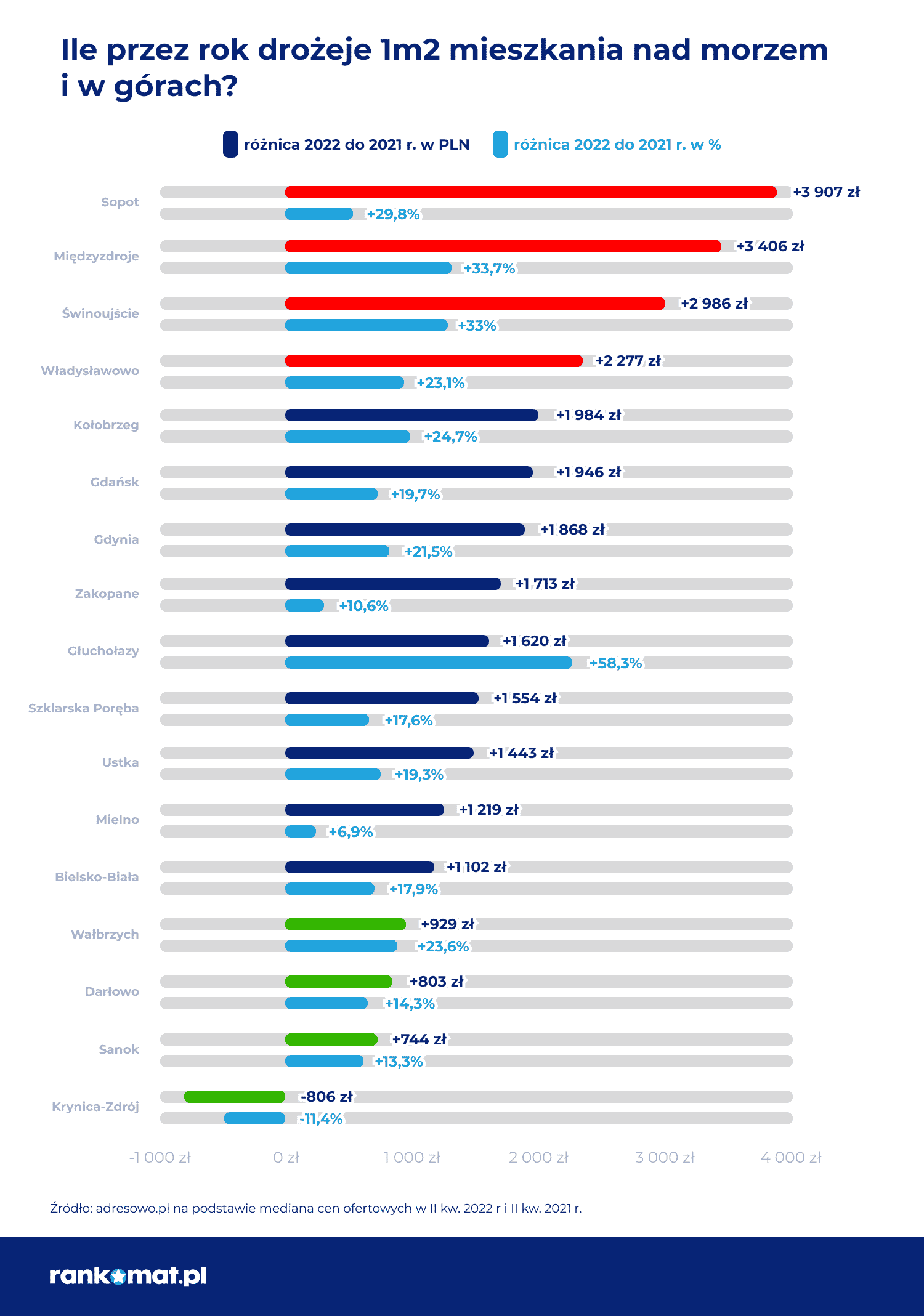

Mieszkania z rynku wtórnego podrożały w 16 z 17 analizowanych miejscowości. Tylko w Krynicy-Zdrój mediana cen ofertowych była niższa w porównaniu do okresu sprzed roku (-880 zł/m2). Przez 12 miesięcy najbardziej wzrosły ceny mieszkania w miejscowościach nadmorskich – w Sopocie o 3907 zł na każdym metrze kwadratowym i w Międzyzdrojach o 3406 zł. Wyraźny skok zanotowały też Świnoujście (+2986 zł) i Władysławowo (+2277 zł).

Mieszkania między II kw. 2021 r. a II kw. 2022 r. najwolniej drożały w Sanoku (+744 zł/m2), Darłowie (+803 zł) i Wałbrzychu (+929 zł). Gdy spojrzeć na procentowy wzrost cen, okazuje się, że najmniej podrożał 1m2 w Mielnie, które w zestawieniu jest najdroższe (+6,9 proc.). Z kolei najtańsze Głuchołazy odnotowały najwyższy procentowy wzrost (+58,3 proc.).

Jak ubezpieczyć mieszkanie w górach i nad morzem?

Nieruchomość nad morzem czy w górach warto ubezpieczyć choćby ze względu na możliwość wystąpienia zjawisk atmosferycznych, których nie odnotowuje się tak często w pozostałej części kraju. Ryzyko wystąpienia silnego wiatru nad morzem czy intensywnych opadów śniegu w górach nie wpływają jednak na wysokość polisy w takim stopniu jak wartość mieszkania, czy zakres ochrony. Aby się o tym przekonać, wystarczy spojrzeć na przykładową kalkulację.

Mieszkanie 60 m2 w najdroższym z zestawienia Mielnie będzie kosztowało ok. 1 125 000 zł. Przy założeniu, że wartość elementów stałych wynosi 200 000 zł, a wyposażenia 100 000 zł, roczne ubezpieczenie mieszkania nad morzem to koszt od 385 zł do 667 zł – wynika z porównania ofert na rankomat.pl z dnia 15.07.2022 r.

W Głuchołazach, które w całym zestawieniu okazały się najtańszą miejscowością, mieszkanie 60 m2 według lokalnej stawki to koszt ok. 260 000 zł. Jeśli wartość stałych elementów wynosi 40 000 zł, a wyposażenia 20 000 zł, to roczne ubezpieczenie mieszkania w górach będzie kosztować od 220 zł do 657 zł – pokazuje porównanie rankomat.pl.

– Na cenę ubezpieczenia mieszkania wpływa głównie zakres polisy i wartość nieruchomości, chociaż na powyższym przykładzie decydujące okazały się ryzyka dodatkowe, czyli kradzież z włamaniem, OC w życiu prywatnym, dewastacja, stłuczenie przedmiotów szklanych, pakiety home assistance i medyczny lokatora czy NNW dla psa i kota. Dzięki wcześniejszemu porównaniu ofert możemy nie tylko sprawdzić, co proponuje konkurencyjne TU, ale także oszczędzić na składce nawet kilkaset złotych nie tracąc na jakości polisy – podkreśla Małgorzata Przybyszewska, ekspert ubezpieczeń nieruchomości na rankomat.pl.

O 66,8% spadła wartość zapytań o kredyty mieszkaniowe w lipcu br. – wynika z najnowszego odczytu BIK Indeksu Popytu na Kredyty Mieszkaniowe. Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w lipcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 66,8% w porównaniu do lipca 2021 r.

Średnia wartość wnioskowanego kredytu mieszkaniowego w lipcu br. wyniosła 339,8 tys. zł i była niższa o 1,7% w relacji do wartości z lipca 2021 r. i niższa o 0,3% niż w czerwcu 2022 r.

W lipcu 2022 r. spadła o 67,8% także liczba osób wnioskujących o kredyt mieszkaniowy – było to łącznie 14,11 tys. potencjalnych kredytobiorców w porównaniu do 43,76 tys. rok temu. W porównaniu do czerwca 2022 r. osób wnioskujących o kredyt mieszkaniowy w lipcu było mniej o 27,7%.

– Jak zapowiadałem w ubiegłym miesiącu, niestety sprawdziły się przewidywania wobec lipcowego odczytu BIK Indeksu Popytu na kredyty mieszkaniowe. Popyt pogłębił jeszcze bardziej spadki – osiągnął już najniższy poziom, a odbicia od dna na razie nie widać na horyzoncie – mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

– Obecny, lipcowy odczyt Indeksu jest już kolejnym potwierdzeniem bardzo dużego schłodzenia, a wręcz zamrożenia popytu na kredyty mieszkaniowe. Wartość Indeksu jest ponownie najniższa w historii pomiaru, czyli od stycznia 2008 r., a więc od 14 lat. Na lipcową wartość Indeksu negatywnie wpłynęła mniejsza o prawie 70% niż przed rokiem liczba wnioskodawców. Jest ona na najniższym poziomie od stycznia 2007 r., czyli od 15 lat, odkąd BIK analizuje liczbę wnioskodawców. Tak źle nie było jeszcze od początku zbierania tych danych przez BIK. Trzeba pamiętać, że liczba osób wnioskujących o kredyt mieszkaniowy regularnie spadała już od kwietnia 2021 r., czyli jeszcze przed rozpoczęciem cyklu podwyżek stóp procentowych. Podwyżki tylko ten negatywny proces pogłębiły.

Do lutego br. negatywny spadek liczby wnioskodawców był mitygowany rosnącą średnią wartością wnioskowanego kredytu, lecz od marca br. również ona spada co miesiąc. Może to świadczyć o tym, że kredytobiorcy starają się pozyskać finansowanie na tańsze (mniejsze) nieruchomości.

Przed możliwością wystąpienia takiego negatywnego scenariusza, tzn. spadku liczby wnioskujących o kredyt mieszkaniowy oraz średniej kwoty wnioskowanego kredytu, ostrzegałem już w zeszłym roku. Obecnie niestety scenariusz ten się materializuje. Obawiam się, że w kolejnych miesiącach nadal może spadać liczba wnioskujących oraz średnia kwota wnioskowanego kredytu, co prowadzi wprost do kolejnego negatywnego rekordu w wartości samego BIK Indeksu popytu na kredyty mieszkaniowe – tłumaczy Rogowski.

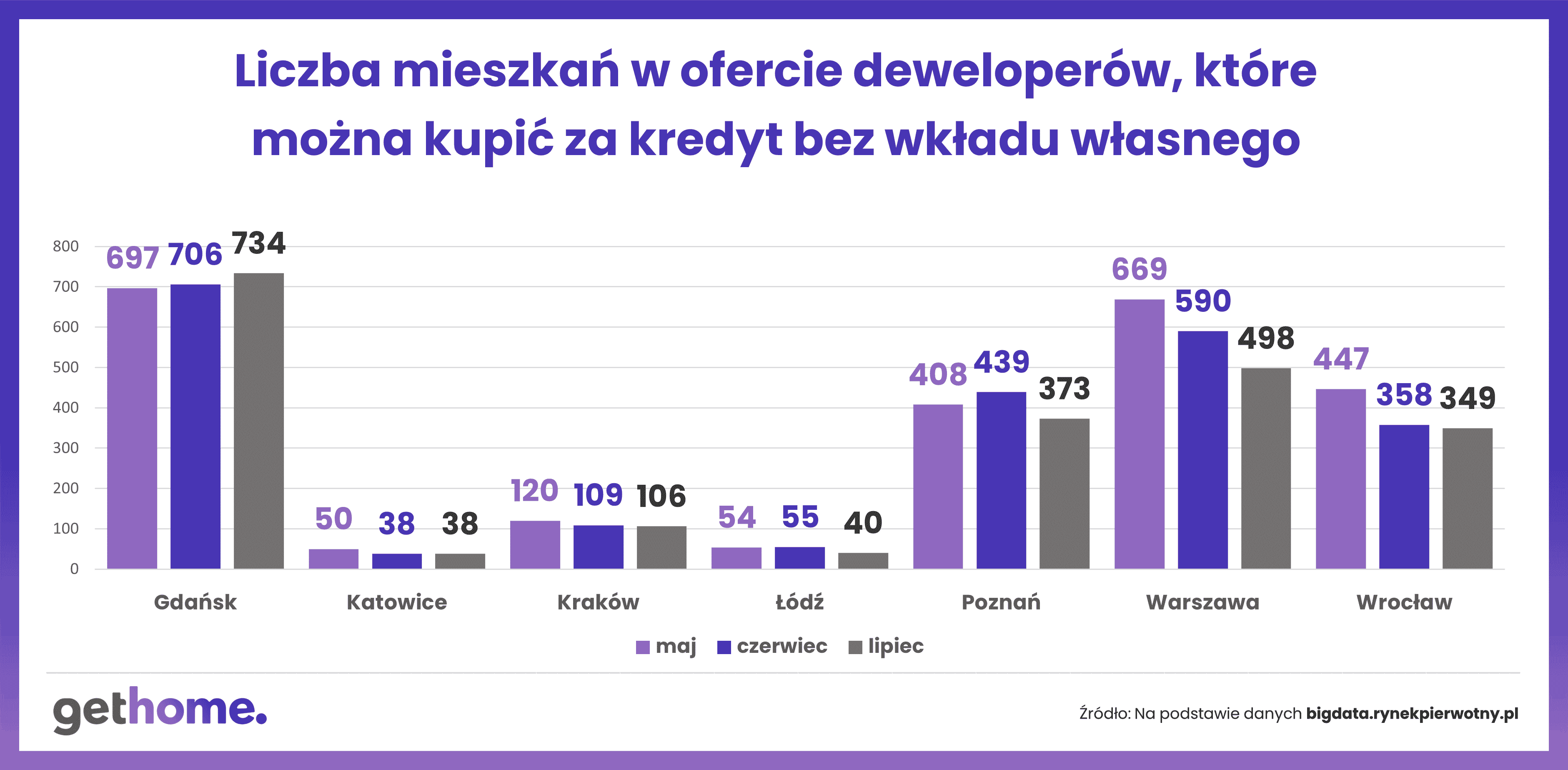

Czy czas działa na korzyść czy niekorzyść tych, którzy chcieliby kupić mieszkanie za kredyt z gwarantowanym przez państwo wkładem własnym? Portal GetHome.pl sprawdził, jak w największych miastach zmienia się oferta lokali, spełniających kryteria cenowe programu „Mieszkanie bez wkładu własnego”.

– Program zaczął obowiązywać pod koniec maja. Jednak dopiero po dwóch miesiącach pierwsze banki – Alior Bank i Santander Bank Polska–zaoferowały kredyt, za który można kupić mieszkanie nie mając oszczędności na wkład własny – przypomina Marek Wielgo, ekspert portalu GetHome.pl. Nie ma on wątpliwości, że znajdą się chętni, którzy dojdą do wniosku, że skoro mogą sobie pozwolić sobie na kredyt, to wolą kupić mieszkania niż je najmować za wysoki czynsz. Dyrektor Działu Bankowego i Wsparcia Sprzedaży Notus Finanse Karina Nożykowska potwierdza, że sporo osób pyta o warunki kredytowe, ale na razie nie przełożyło się to na liczbę składanych wniosków.

– Być może potencjalni kredytobiorcy czekają na stabilizację stóp procentowych oraz na oferty pozostałych banków deklarujących udział w programie – mówi Karina Nożykowska.

Dodajmy, że chodzi o Bank Pekao SA, PKO Bank Polski, Bank Ochrony Środowiska, Bank Polskiej Spółdzielczości, Bank Spółdzielczy Rzemiosła z Krakowa i Bank Spółdzielczy w Brodnicy.

Tylko czy na rynku będą mieszkania spełniające kryteria cenowe programu „Mieszkanie bez wkładu własnego”? Pamiętajmy, że pole poszukiwań zawęża nie tylko limit ceny metra kwadratowego, który dla mieszkań kupowanych od firm deweloperskich jest wyższy niż dla mieszkań z rynku wtórnego.

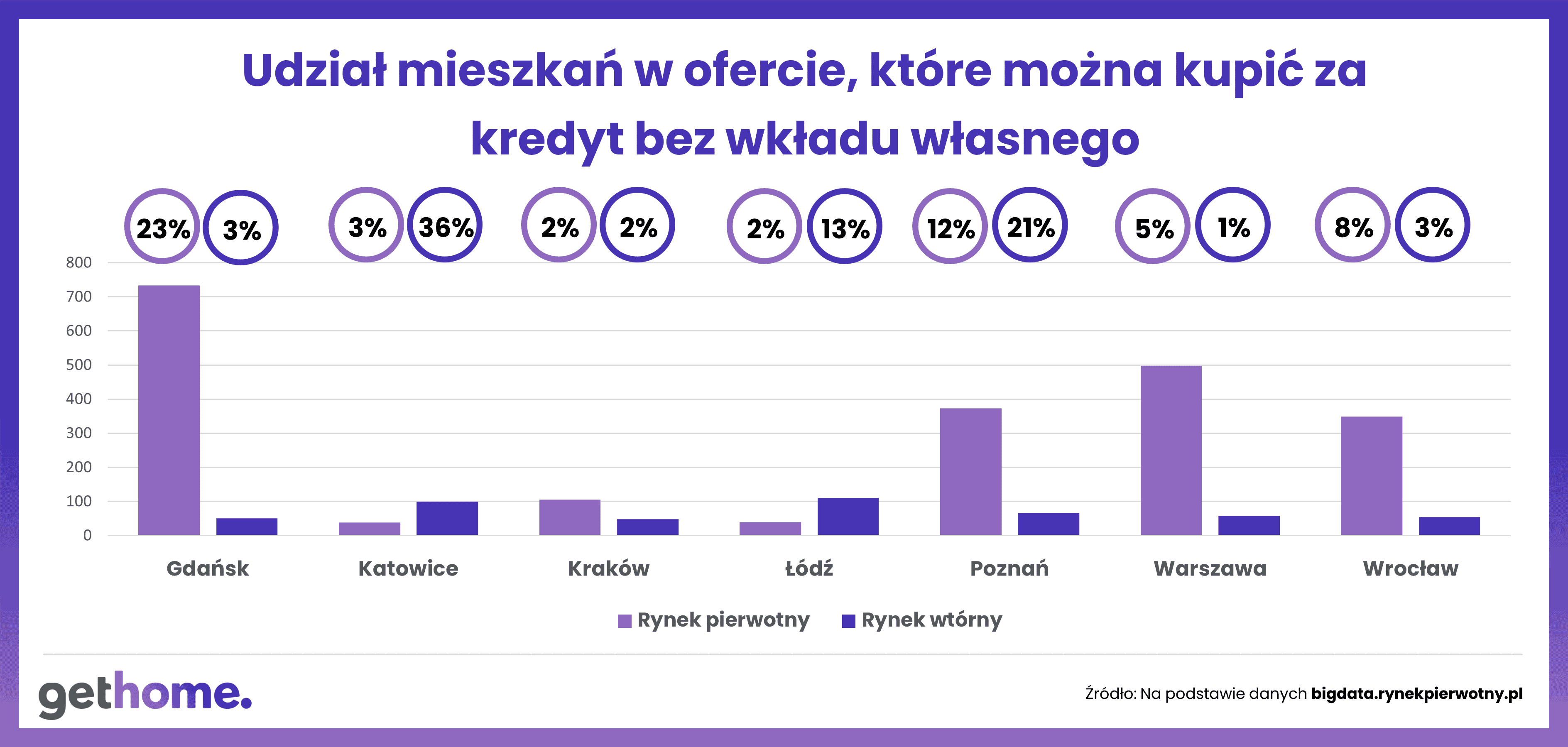

W obu przypadkach maksymalna kwota gwarancji dla 10-20% wkładu wymaganego przez banki nie przekracza 100 tys. zł, więc ci, którzy nie mają oszczędności muszą znaleźć mieszkanie lub dom z ceną poniżej 500 tys. zł. Z danych pierwszej ogólnopolskiej platformy do samodzielnej analizy rynku mieszkaniowego BIG DATA RynekPierwotny.pl i portalu GetHome.pl wynika, że w największych miastach, czyli tam, gdzie popyt na mieszkania jest największy, w lipcu oferta takich, które spełniają kryteria cenowe była skromna. Można je znaleźć głównie na obrzeżach miast.

Np. w Łodzi i Krakowie jest to zaledwie 2% łącznej podaży nowych mieszkań z ujawnioną ceną. Najwyższy odsetek takich mieszkań – 23% – był w ofercie gdańskich deweloperów.

Z kolei na rynku wtórnym wyzwaniem jest znalezienie atrakcyjnego mieszkanie za kredyt bez wkładu własnego w Warszawie, Krakowie, Gdańsku i Wrocławiu. Natomiast w Katowicach, Poznaniu i Łodzi potencjalni nabywcy raczej bez problemu znajdą lokum spełniające kryteria cenowe programu. Warto zwrócić uwagę, że do tej pory niemal we wszystkich miastach czas działał na niekorzyść potencjalnych nabywców mieszkań za kredyt bez wkładu własnego.

Pod koniec maja, kiedy program „Mieszkanie bez wkładu własnego” wchodził w życie, w Warszawie było 669 lokali do kupienia za taki kredyt, a pod koniec lipca – 498.

We Wrocławiu liczba mieszkań w ofercie firm deweloperskich skurczyła się w ciągu dwóch miesięcy z 447 do 349, a w Poznaniu – z 408 do 373. Wyjątkiem jest Gdańsk, gdzie liczba mieszkań do kupienia za kredyt z gwarantowanym przez państwo wkładem wzrosła w tym czasie z 697 do 734. Z drugiej strony w październiku ubiegłego roku kryteria cenowe spełniało w tym mieście 813 mieszkań oferowanych przez firmy deweloperskie, a w stolicy – 926.

Nie można wykluczyć, że jesienią zwiększy się podaż mieszkań do kupienia na kredyt bez wkładu własnego. Od października zaczną bowiem obowiązywać nowe limity ceny metra kwadratowego, które prawdopodobnie wzrosną. Po drugie, w sytuacji malejącego popytu na mieszkania, więcej firm deweloperskich zaoferuje takie, które spełniają kryteria cenowe programu. Z tonu spuszczą też niektórzy sprzedający mieszkania na rynku wtórnym. Ponadto Ministerstwo Rozwoju i Technologii przygotowuje projekt nowelizacji ustawy, która zakłada m.in. podwyższenie limitów cenowych metra kwadratowego.

Na giełdzie trwa wyścig pomiędzy rosnącą inflacją a zyskami firm. Zyski firm rosną w tempie 8 proc. podczas gdy inflacja wynosi 9,1 proc. W drugim kwartale wyniki lepsze od prognoz przedstawiło 75 proc. firm z indeksu S&P500. I mimo coraz poważniejszych obaw dotyczących recesji prognozy zysków na cały 2022 rok są rewidowane w dół tylko nieznacznie.

W lipcu amerykański indeks S&P500 wzrósł o ponad 9 proc. Głównym motorem tego wzrostu okazały się lepsze niż przewidywano (czy raczej nie tak złe jak przewidywano) wyniki amerykańskich spółek za 2. kwartał br. W sytuacjach trudnych rynek zwykle zwraca się w kierunku fundamentów, wzrost zysków przy spadających wycenach dał rynkowi odrobinę wytchnienia w trudnych czasach.

Amerykańskie firmy w ostatnim kwartale pokazały, że w sytuacji długotrwałej zwiększonej inflacji udaje im się utrzymać wysoki poziom marży. Widać także, że największe firmy dość dobrze jak dotychczas radzą sobie z toksycznym koktajlem spowolnienia wzrostu i rosnącej presji na wzrost kosztów. Jednak taka sytuacja nie będzie trwać wiecznie i wzrost zysków powoli słabnie, podczas gdy inflacja cały czas pozostaje wysoka..

Dotychczas swoje wyniki za 2. kwartał br. przedstawiło 60 proc. spółek z indeksu S&P500. Wyniki lepsze od prognoz zanotowało prawie 3/4 firm oraz niemal wszystkie sektory. Nie jest niespodzianką, że dobre wyniki mają spółki energetyczne oraz spółki powiązane z otwarciem gospodarek po pandemii. Gorzej natomiast radziły sobie banki, których wyniki zostały obciążone możliwymi rekordowymi odpisami, wynikającymi z pogorszenia się portfela kredytowego. Jednak te dwa trendy się w dużym stopniu równoważą, co jest uspokajające dla rynku. Rosną zyski także poza USA – w Europie i Kanadzie o 20 proc., a w Wielkiej Brytanii nawet o 30 proc., co także jest dobrym znakiem wobec negatywnych oczekiwań.

Wraz z narastającym ryzykiem recesji prognozy dalszych zysków spółek są rewidowane w dół. Jak dotychczas cięcia prognoz są szerokie i dotyczą praktycznie całego rynku. Jednak z uwagi na postępującą dostosowanie spółek do obecnej sytuacji większość nich jest jednak dość skromne. Szacunki tegorocznych zysków spółek z indeksu S&P500 spadły tylko o 0,5 pp. od początku tego sezony wynikowego. Z kolei globalne zyski spółek (bez USA) spadły o 1 pp. do 8 proc. To niezbyt dużo, zważywszy na fakt, że przeciętnie w okresie recesji zyski spadają o 20 proc.

Nowa podaż powierzchni biurowej w Łodzi, która w pierwszym półroczu 2022 roku wyniosła 41 500 m kw. wpłynęła na wzrost współczynnika pustostanów do poziomu 18,6%.

Całkowite zasoby biurowe w Łodzi na koniec czerwca 2022 roku wyniosły blisko 630 000 m kw. Zarówno w pierwszym, jak i drugim kwartale łódzki rynek biurowy systematycznie się powiększał i nowa podaż w półroczu osiągnęła ponad 41 500 m kw. W II kwartale oddano do użytku dwa etapy inwestycji Echo Investment: Fuzja C (9 600 m kw.) oraz Fuzja D (9 200 m kw.). Dostarczone na rynek obiekty stanowiły 27% powierzchni oddanej do użytku w II kwartale 2022 roku na rynkach regionalnych.

Na etapie budowy znajduje się ponad 56 300 m kw. powierzchni, z czego blisko 82% tego wolumenu ma zostać ukończone w 2023 roku. Największymi inwestycjami w realizacji są Monopolis M2 (8 000 m kw., Virako) oraz Widzewska Manufaktura (33 800 m kw., Cavatina Holding).

,,W II kwartale 2022 roku odnotowano relatywnie wysoki popyt, wynoszący blisko 20 000 m kw., co było wzrostem o 60% w porównaniu do poprzedniego kwartału. Analizując strukturę transakcji największy udział ( 85%) stanowiły nowe umowy (z czego umowy pre-let 11%), zaś renegocjacje odpowiadały za 15% wolumenu. Co więcej, od początku roku w Łodzi podpisano umowy na blisko

31 600 m kw.,”- komentuje Katarzyna Bojar, Konsultant w dziale Badań Rynku w Knight Frank.

„Łódź od lat intensywnie buduje swój nowy wizerunek. Chcąc zachować unikalną architekturę, a jednocześnie nadać jej nowoczesny wygląd sukcesywnie realizuje „Strategię rozwoju miasta Łodzi 2030+”. Miasto oferuje inwestorom i mieszkańcom wszystkie niezbędne do rozwoju elementy: szeroki wybór uczelni wyższych, wydarzenia kulturalne czy zaplecze biznesowe. Rozmawiając z najemcami, którym doradzamy przy wyborze powierzchni, widzimy że są świadomi potencjału Łodzi i chcą wykorzystać go jak najlepiej,” – dodaje Filip Kowalski, Negocjator w dziale Reprezentacji Najemcy w Knight Frank.

W wyniku oddania do użytku nowej powierzchni biurowej współczynnik pustostanów w Łodzi wzrósł o 0,2 pp. w ciągu kwartału i na koniec czerwca 2022 roku wyniósł 18,6%. W ciągu roku współczynnik pustostanów wzrósł o 0,3 pp. i jest to najwyższy wynik odnotowywany w tym mieście w ostatnich latach.

Czynsze wywoławcze w Łodzi pozostały stabilne i w II kw. 2022 roku wahały się od 9,00 EUR do 15,00 EUR/m kw. miesięcznie.

W przypadku bezskutecznej egzekucji z majątku spółki z o.o. lub akcyjnej za jej zaległości podatkowe całym swoim majątkiem odpowiadają członkowie zarządu, jeśli w zawiniony sposób, we właściwym czasie, nie zgłoszą wniosku o ogłoszenie upadłości spółki, lub nie zostanie otwarte postępowanie restukturyzacyjne, lub nie nastąpi zatwierdzenie układu. Prezesi i inni członkowie zarządów spółek zadają sobie pytanie – kiedy jest ten „właściwy czas” na zgłoszenie wniosku o ogłoszenie upadłości i uwolnienie się od odpowiedzialności majątkowej za długi przedsiębiorstwa?

Oskarżenie o udział w karuzeli VAT, puste faktury

Jedna ze spółek z o.o. została oskarżona przez skarbówkę, o świadome uczestnictwo w oszustwach podatkowych karuzeli VAT, w tym o wystawianie faktur niedokumentujących rzeczywistych zdarzeń gospodarczych. W listopadzie 2015 r. fiskus zabezpieczył na majątku spółki przybliżoną kwotę zobowiązań podatkowych za grudzień 2013 r. oraz za I i II kwartał 2014 r. w łącznej wysokości ponad 7,8 mln zł. W czerwcu 2016 r. naczelnik urzędu skarbowego określił spółce niewykonane zobowiązanie w podatku od towarów i usług za grudzień 2013 r. i styczeń 2014 r. w wysokości ponad 1,6 mln zł. W listopadzie, z uwagi na bezskuteczność, umorzył obejmujące te zaległości postępowanie egzekucyjne prowadzone wobec spółki.

Odpowiedzialność majątkowa prezesa spółki za jej zobowiązania

Niemal 3 lata później, w lipcu 2019 r., naczelnik wszczął postępowanie podatkowe w sprawie orzeczenia solidarnej odpowiedzialności podatkowej byłego prezesa zarządu spółki za jej zobowiązania, które wraz z odsetkami za zwłokę i kosztami egzekucyjnymi wynosiły już blisko 2,5 mln zł. Prezes zarządu wniósł odwołanie od decyzji określającej tę odpowiedzialność . Jak podniósł reprezentujący go w sprawie adwokat Paweł Chmielowiec z Kancelarii Prawnej Skarbiec, organ podatkowy stwierdzając o niedopełnieniu obowiązku złożenia w terminie wniosku o ogłoszenie upadłości, nie przeprowadził dowodu z ustalenia sytuacji majątkowej spółki, w jakiej znajdowała się w tamtym czasie. To potwierdziłoby, że ówczesny prezes nie był zobligowany do zgłaszania takiego wniosku. Dodatkowo decyzja organu określająca zobowiązanie spółki została wydana w czasie, w którym przestał on pełnić funkcję prezesa zarządu. Nie miał więc możliwości wpłynięcia na to, czy spółka od decyzji organu się odwoła.

Brak przesłanek do ogłoszenia upadłości w trakcie kadencji obarczonego odpowiedzialnością członka zarządu

Dyrektor izby administracji skarbowej jako organ odwoławczy stwierdził, że z dokumentów Krajowego Rejestru Przedsiębiorców wynika, iż od dnia 21 listopada 2013 r. do 4 marca 2014 r. skarżący pełnił funkcję prezesa w zobowiązanej spółce. Terminy płatności spornych zobowiązań w VAT upływały 27 stycznia i 25 lutego 2014 r., a zatem w okresie pełnienia funkcji członka zarządu. W skardze do Wojewódzkiego Sądu Administracyjnego w Warszawie pełnomocnik prezesa ponownie przytoczył, że zebrany w sprawie materiał dowodowy nie dawał podstaw do stwierdzenia, że w 2014 r. istniały przesłanki do ogłoszenia upadłości spółki.

Niewypłacalność przedsiębiorcy

Sąd przywołując treść przepisu art. 116 Ordynacji podatkowej, konstytuującego odpowiedzialność podatkową członków zarządu spółek kapitałowych, orzekł, że jej warunkiem jest ustalenie, iż we właściwym czasie członek zarządu nie zgłosił wniosku o ogłoszenie upadłości spółki. WSA przyznał, że na gruncie prawa podatkowego brak jest wyjaśnienia pojęcia „właściwego czasu” na zgłoszenie. Odnosząc się do przepisu art. 10 ustawy – Prawo upadłościowe i naprawcze (dalej: u.p.u.n.) wskazał, że przesłanką ogłoszenia upadłości dłużnika będącego przedsiębiorcą jest jego niewypłacalność. Z kolei zgodnie z art. 11 tej ustawy dłużnik jest niewypłacalny, jeśli nie wykonuje swoich wymagalnych zobowiązań, a także gdy jego zobowiązania przekroczą wartość posiadanego majątku, nawet jeśli na bieżąco zobowiązania te wykonuje.

Co najmniej dwa zaległe zobowiązania

Dla ustalenia, czy istnieją podstawy ogłoszenia upadłości decydujące jest nie to, czy dłużnik nie wykonuje wszystkich swoich zobowiązań, a tylko czy nie wykonuje zobowiązań wymagalnych. Skoro sprawa dotyczy przedsiębiorstwa, to właściwym czasem na realizację przez członka zarządu obowiązku zgłoszenia wniosku o ogłoszenie upadłości jest moment, w którym przedsiębiorstwo to stało się niewypłacalne, czyli nie regulowało swoich wymagalnych zobowiązań. Uchylając zaskarżoną przez byłego prezesa spółki decyzję dyrektora izby administracji skarbowej sąd orzekł: „… podstawą ogłoszenia upadłości jest trwałe zaprzestanie płacenia zobowiązań, a nie brak zapłaty jednego zobowiązania. (…) stan niewypłacalności powstaje z chwilą nieuregulowania w terminie określonym ustawą lub umową drugiego z kolei zobowiązania” (wyrok WSA w Warszawie z 21 stycznia 2022 r., sygn. akt III SA/Wa 1879/20).

Termin na zgłoszenie wniosku o ogłoszenie upadłości od dnia wystąpienia do tego podstaw

Sąd zauważył, że organ w tej sprawie uznał, iż obarczony odpowiedzialnością prezes zarządu spółki miał obowiązek złożyć wniosek o ogłoszenie upadłości już 10 lutego 2014 r., czyli dwa tygodnie po upływie terminu płatności VAT za pierwsze ze zobowiązań, za grudzień 2013 r. (termin upłynął 27 stycznia). Tymczasem termin płatności drugiego ze zobowiązań – za styczeń 2014 r. – upłynął 25 lutego 2014 r. Mając na uwadze normę art. 21 ust. 1 u.p.u.n., stanowiącą, że dłużnik jest obowiązany, nie później niż w terminie dwóch tygodni od dnia, w którym wystąpiła podstawa do ogłoszenia upadłości, zgłosić w sądzie wniosek o jej ogłoszenie, jak i to, że były prezes pełnił swoją funkcję do 4 marca 2014 r., to należy stwierdzić, że ów dwutygodniowy termin na zgłoszenie wniosku o ogłoszenie upadłości upłynął 11 marca 2014 r., a więc już tydzień po odwołaniu członka zarządu z pełnionej funkcji. Dlatego, zdaniem sądu, organ powinien jeszcze raz przemyśleć podstawy ustalenia odpowiedzialności prezesa spółki.

Zgodnie z aktualnie obowiązującym przepisem art. 21 ust. 1 ustawy – Prawo upadłościowe, dłużnik ma na złożenie wniosku o ogłoszenie upadłości już nie dwa tygodnie, a 30 dni.

Problematyczne ustalenie „właściwego czasu” na zgłoszenie wniosku o ogłoszenie upadłości

– Przyjęcie przez członków zarządu spółki solidarnej odpowiedzialności za jej zobowiązania jest problematyką, z którą bardzo często spotykam się w mojej praktyce adwokackiej – komentuje adwokat Paweł Chmielowiec z Kancelarii Prawnej Skarbiec. – Jak pokazuje przykład tej sprawy, samo ustalenie upływu terminu płatności zobowiązań nie może przesądzać o wystąpieniu „właściwego czasu” na zgłoszenie wniosku o ogłoszenie upadłości spółki, a zatem i ziszczenia się wszystkich przesłanek odpowiedzialności członka zarządu.

Zgodnie z aktualną tezą zawartą w wyroku Naczelnego Sądu Administracyjnego z 20 lipca 2021 r.: „Właściwy czas na wnioskowanie o upadłość należało powiązać z istnieniem zaległości za trzy kolejne okresy rozliczeniowe, co przybierało już charakteru trwałości” (III FSK 3637/21). W uzasadnianiu swojego wyroku WSA w Warszawie powołał się m.in. na inne rozstrzygnięcie NSA, z 2 grudnia 2020 r.: „Oczywistą pozostaje bowiem okoliczność, iż krótkotrwałe powstrzymanie płacenia długu wskutek przejściowych trudności, nie jest podstawą ogłoszenia upadłości. Czym innym jest wszakże chwilowe nieregulowanie należności przy zachowaniu przez spółkę względnej płynności finansowej i posiadanie w krótkiej perspektywie zdolności do wykonania wymagalnych wierzytelności kontrahentów, czym innym zaś trwałe zaleganie z płatnościami wynikające z braku majątku możliwego do zaspokojenia wierzycieli w jakiejkolwiek perspektywie czasowej. W świetle zatem art. 11 ust. 1 p.u.n. samo występowanie opóźnienia w płatnościach zobowiązań, ich przeterminowanie, nie jest równoznaczne z niewypłacalnością, gdy jednocześnie podmiot ten ma zdolność płatniczą, zobowiązania mają pokrycie w majątku spółki, istnieje możliwość spłaty zobowiązań w przyszłości” (II FSK 2437/19).

W innym wyroku z 21 kwietnia 2021 r. NSA orzekł: „… wniosek o ogłoszenie upadłości można uznać za złożony we „właściwym czasie” tylko wtedy, gdyby nie upłynęło więcej niż dwa tygodnie od chwili, gdy długi spółki przewyższyły wartość jego majątku (powinno być: jej majątku – przyp. red.)” (sygn. akt III FSK 3105/21). Ale w orzeczeniu tym NSA podkreślił jednocześnie, że skoro do obowiązków członka zarządu należy prowadzenie spraw spółki, a spółka świadomie uczestniczyła w oszustwie skutkującym powstaniem zaległości w VAT, to nie może on uwolnić się od odpowiedzialności podnosząc, że w okresie pełnienia przez niego funkcji nie występowały okoliczności zobowiązujące go do złożenia wniosku o ogłoszenie upadłości.

O odpowiedzialności członka zarządu nie może decydować samo opóźnienie spółki w płatnościach

Należy zwrócić uwagę, że opisana wyżej sprawa stanowi tylko przykład, unaoczniający jak każde z kryteriów ustalania odpowiedzialności zarządu może zaważyć na wyniku postępowania i nie można go traktować jako reprezentatywnego dla każdego stanu faktycznego. Dlatego tak ważne jest, aby dokonać profesjonalnej, kompleksowej oceny wszystkich przesłanek ustalenia odpowiedzialności subsydiarnej członka zarządu, a jest ich przynajmniej kilka.

Obok daty powstania zobowiązania, determinującej moment na złożenie wniosku o ogłoszenie upadłości zarządzanej przez siebie spółki, należy również zweryfikować m.in. przesłankę bezskuteczności egzekucji wobec spółki, a także czy w razie niezłożenia wniosku o ogłoszenie upadłości w odpowiednim czasie występuje zawinienie członka zarządu oraz czy wierzyciel poniósł szkodę ze względu na fakt niezgłoszenia spółki do upadłości.

Autor: Robert Nogacki, właściciel Kancelarii Prawnej Skarbiec specjalizującej się w doradztwie prawnym, podatkowym oraz strategicznym dla przedsiębiorców

Zaledwie 42,1 pkt. wyniósł indeks PMI dla polskiego przemysłu w lipcu. To wartość szokująco niska bo jeszcze na początku roku podziwialiśmy rzekomą odporność polskiej gospodarki na sygnały światowego spowolnienia. Niekorzystne tendencje widoczne są jednak wszędzie.

Kiedy w czerwcu PMI osunął się do poziomu 44,4 pkt. mogło wydawać się, że bardzo słaby odczyt to „wypadek przy pracy”. Historia polskiego PMI jest dość specyficzna i indeks nie zawsze był dobrym prognostykiem zmian zachodzących w całej gospodarce. Kolejny silny spadek wraz z podobnym kierunkiem obserwowanym globalnie nie pozostawia jednak złudzeń – mamy wyraźne spowolnienie. To drugi najgorszy odczyt w Europie (po Danii), jednak słabo jest też w Czechach, a pierwszy spadek poniżej granicy 50 pkt. solidarnie zaliczyły Niemcy, Francja, Włochy i Hiszpania.

Taka kolej rzeczy ma dwie konsekwencje. Po pierwsze, bardzo prawdopodobny staje się scenariusz zakończenia cyklu podwyżek stóp procentowych w Polsce. Co prawda po stronie inflacji nie widać na razie wielkiej poprawy, ale skala spowolnienia może nałożyć presję na RPP, aby zatrzymać podwyżki, ewentualnie podnieść stopy jeszcze o 25 punktów bazowych. Po drugie, świetnie radzą sobie obligacje długoterminowe. Jeszcze nie tak dawno były pod dużą presją i w Polsce i globalnie, teraz perspektywa recesji oznacza, że za jakiś czas banki będą luzować politykę (bo spadnie presja inflacyjna), a to oznacza, że rentowności na długim końcu stają się atrakcyjne. W kwestii złotego sytuacja jest niejednoznaczna. Z jednej strony zakończenie podwyżek dla złotego byłoby negatywne. Z drugiej jednak, zakończenie podwyżek przez Fed byłoby negatywne dla dolara, a dla złotego pozytywne.

Tu dochodzimy do ciekawego punktu wczorajszego kalendarza – ISM z amerykańskiego przemysłu. Sam indeks odnotował śladowy spadek z 53 do 52,8 pkt. Wewnątrz indeksu jednak sporo się działo. Indeks nowych zamówień kolejny raz spadł, wskazując na podobne tendencje jak w Europie. Jednocześnie mocno spadł indeks cen płaconych (z 78,5 do 60 pkt., co nadal oznacza wzrost cen, ale znacznie wolniejszy), co rynek przyjął z zadowoleniem – od pewnego czasu inwestorzy grają bowiem pod zwrot w polityce Fed. Czy to pierwsza jaskółka zwiastuje dezinflacyjną wiosnę? Zbyt wcześnie aby to powiedzieć. Z jednej strony sygnał jest silny, z drugiej koszty płacone przez firmy to akurat dość elastyczny komponent inflacji (reagujący na spowolnienie), np. w porównaniu z płacami.

Dziś w kalendarzu dość spokojnie. Za nami już decyzja RBA, który podniósł stopy do 1,85% (o 50bp, zgodnie z oczekiwaniami). Wieczorem czeka nas wystąpienie Jamesa Bullarda z Fed (23:45), który często głośno mówi o tym, o czym myśli część członków Fed – to on jako pierwszy wspomniał o możliwych obniżkach stóp w 2023 roku. O 8:55 euro kosztuje 4,7207 złotego, dolar 4,6078 złotego, frank 4,8422 złotego, zaś funt 5,6331 złotego.

Amerykański rynek akcji lekko korygował wczoraj swe ostatnie wzrosty (S&P 500 -0,28 proc., DJIA –0,14 proc., Nasdaq Composite -0,18 proc.). Dziś rano kontrakty na amerykańskie indeksy kontynuowały spadki (S&P 500 -0,7 proc. ok. 9:30). Na giełdach Azji i Oceanii również przeważały dziś rano zniżki. Najsilniej spadały chińskie indeksy (Hang Seng -2,6 proc., Shanghai Composite) oraz tajwański TAIEX. Można to wiązać z trwającym wzrostem napięcia pomiędzy USA i ChRL związanym z rozpoczynającą się dziś wizyty na Tajwanie spikera Izby Reprezentantów USA Nancy Pelosi.

Poza nielicznymi wyjątkami spadały dziś rano również indeksy europejskich rynków akcji (DAX –0,92 proc., CAC 40 -0,68 proc.).

WIG-20, który w poniedziałek osiągnął okolice poziomów swych szczytów z okresu minionych 7 tygodni, tracił ok. 9:30 1,02 proc.

Ceny kontraktów na ropę naftową na NYMEX-ie (WTI) i ICE (Brent) pozostawały poniżej poziomu 100 USD za baryłkę tracąc dziś rano ok. 0,7 proc. Wczoraj najniższy poziom od roku zaliczyły ceny cukru na ICE.

Tajwański dolar był dziś rano najsłabszy od 2 lat względem amerykańskiego dolara. Japoński jen kontynuował rozpoczętą w połowie czerwca korektę wcześniejszej 1,5-rocznej wielkiej fali słabości, która wyniosła kurs USD/JPY do najwyższego poziomu od 1998 roku. Ta korekta rozpoczęła się na poziomie powyżej 139 JPY i obecnie po spadku poniżej 131 JPY osiągnęła już największą od 1,5 roku skalę. Kurs EUR/USD lekko spadał dziś rano (-0,2 proc. ok. 9:15).

Złoty pozostawał stabilny (EUR/PLN -0,04 proc., USD/PLN +0,16 proc.).

Pozostający w okresie minionego 1,5 miesiąca w obrębie krótkoterminowego trendu wzrostowego kontynuował dziś rano rozpoczęto w sobotę korektę spadkową (-0,9 proc. ok. 9:05).

Branża transportowa już od dłuższego czasu zmaga się z brakiem kierowców zawodowych. Sytuacja uległa radykalnemu pogorszeniu w momencie, w którym w wyniku wojny ok. 40 proc. kierowców z Ukrainy, stanowiących blisko 150 tys. osób zatrudnionych w transporcie międzynarodowym, wróciło do swojego kraju. Tym, co nieustannie utrudnia zatrudnianie nowych pracowników z zagranicy, są obowiązujące przepisy prawne – stwierdza Katarzyna Syta, Prezes Zarządu KAES Logistics.

Młodzi ludzie zdecydowanie nie są zainteresowani pracą w zawodzie kierowcy – w Polsce na ten moment średnia wieku kierowcy zawodowego wynosi… 50 lat. Nic zatem dziwnego, że liczba pracowników zaczyna topnieć, bowiem coraz więcej z nich przechodzi na zasłużoną emeryturę. Istnieje wiele przyczyn, ze względu na które praca ta nie jest atrakcyjna dla młodych ludzi. Wśród nich można wymienić chociażby wysokie koszty umożliwiające podjęcie profesji, rzędu 10 tys., (to suma pieniędzy, która przeznaczana jest na otrzymanie obowiązkowych uprawnień do prowadzenia samochodów ciężarowych), liczne zagrożenia w postaci wysokich kar i mandatów oraz minimalny wiek zawodowego kierowcy, który wynosi 21 lat, zatem nie można zdecydować się na tę karierę tuż po szkole ponadpodstawowej. Pracę ostatecznie rozpocznie jedynie ułamek najbardziej zainteresowanych, co sprawia, że luka się nie zmniejsza. Szacuje się, że w Polsce niedobór kierowców zawodowych sięga ok. 100 000 wakatów. W konsekwencji firmy transportowe zmuszone są do dostosowania swoich ofert pracy do potrzeb pracowników z zagranicy. Tymczasem sprawę komplikują dodatkowo przepisy wydawane przez osoby, które najwyraźniej nie znają natury branży transportowej.

Zmiany w przepisach

Wiele osób nie zdaje sobie nawet sprawy, jak bardzo zmiany w przepisach utrudniły zdobycie posady kierowcy zawodowego w Polsce, w szczególności osobom z zagranicy. Od 6 kwietnia br., aby otrzymać świadectwo kierowcy (wymagane do wykonywania przewodów drogowych na terenie Unii Europejskiej) konieczne jest posiadanie wydawanej przez starostę karty kwalifikacji kierowcy. Aby ją otrzymać, należy wcześniej założyć cyfrowy Profil Kierowcy Zawodowego, który jest też niezbędny do odbycia szkolenia okresowego oraz kwalifikacji wstępnej, a jego wyrobienie niestety nie jest tak szybkie, jakbyśmy oczekiwali. Do tego dochodzi czas oczekiwania na wypisy z licencji na wykonywanie międzynarodowego transportu, co trwa około miesiąca. Co gorsza, wydanie pozwolenia na pobyt oraz pracę obywateli spoza UE trwa średnio sześć miesięcy! To stawia w wyjątkowo trudnej sytuacji osoby, którym kończą się wizy. Jakby tego było mało, przypominam, że obowiązkowe szkolenia dotyczące kierowców zawodowych praktycznie uniemożliwiają wykonywanie tego zawodu przez osoby niebędące obywatelami UE. Wreszcie sytuacji nie ułatwiają kłopoty związane z koniecznością potwierdzania prawa jazdy przez cudzoziemców ze Wschodu – osoby z Ukrainy zmagają się z konsekwencjami wyłączenia po 24 lutego centralnej ewidencji praw jazdy, a z Białorusi z wydłużeniem pracy urzędów, w wyniku którego na takie potwierdzenie można czekać nawet rok.

Małe firmy tracą najwięcej

Mnogość dokumentów, a także długi czas oczekiwania na dokonanie niezbędnych formalności powiększa jedynie i tak już znaczący brak kierowców. Ta sytuacja prowadzi do przestoju pojazdów, co generuje straty finansowe i powoduje coraz większe trudności w opłacaniu podstawowych zobowiązań podatkowych. Obecnie, kiedy koszty paliwa sięgają blisko 40 proc. kosztów prowadzenia biznesu, ponoszenie dodatkowych strat jest niezwykle bolesne. W tej podbramkowej sytuacji firmy uciekają się do takich zagrywek jak podkupywanie kierowców, oferowanie im atrakcyjnych systemów motywacyjnych oraz możliwość jeżdżenia bardziej nowoczesnym sprzętem. Kto w tej sytuacji traci najwięcej? Oczywiście małe firmy, które de facto stanowią większość na polskim rynku. W wyniku sytuacji kierowców ze Wschodu coraz częściej zatrudnia się również osoby z krajów spoza UE. To jednak też nie jest rozwiązanie dla każdego, bowiem to wiąże się z koniecznością zagwarantowania im chociażby zakwaterowania, co niestety jest kosztowne. Problem braku kierowców jest na tyle poważny, że zaczyna być zauważalny dla przeciętnego obywatela, bowiem miasta zaczęły obcinać liczbę kursów transportu miejskiego ze względu na brak kierowców. To tylko wskazuje jak bardzo dramatyczna jest sytuacja w transporcie towarów, który cieszy się mniejszą popularnością niż i tak mający problemy sektor przewozu osób.

Czy można coś zmienić?

Branża transportowa w Polsce nie łudzi się już, że nagle zainteresowanie tym zawodem zwiększy się wśród młodych ludzi. Rozwiązaniem nie jest również aktywizacja zawodowa kobiet, bowiem transformacja wizerunku zawodu z pomocą kampanii medialnych nie zmieni społecznych przekonań z dnia na dzień – to proces długotrwały, a kierowcy są potrzebni tu i teraz. Aktywizacja zawodowa kobiet może przynieść owocne skutki, jednak dopiero na przestrzeni lat, dlatego pozostaje nam polegać na kierowcach z zagranicy. W tym celu firmy sięgają, chociażby po rozwiązania telematyczne, umożliwiające właścicielom, spedytorom oraz kierowcom komunikację w obcych językach. Jednak chęci samych firm nie wystarczą, bo obowiązujące przepisy skutecznie rzucają kłody pod ich nogi. Proces kształcenia kierowców, a także wydawania im niezbędnych pozwoleń i dokumentów musi zostać radykalnie przyspieszony. Jest o co walczyć. Pamiętajmy, że to nie tylko Polska zmaga się z tym problemem – jeśli inne kraje Europy zaczną działać sprawniej i otworzą się na kierowców spoza UE oraz zapewnią im dogodny dostęp do pracy, wówczas my już nie będziemy mieli kogo zatrudniać. Pozostanie jedynie żal, bowiem pracodawcy robią co mogą, aby nie dopuścić do całkowitego załamania polskiej branży transportowej, jednak ograniczenia prawnie skutecznie niwelują ich wysiłki.

Obecna sytuacja na rynku nie jest łatwa dla pracodawców. Do wysokich oczekiwań pracowników dochodzą bowiem rosnące obawy o sytuację gospodarczą. Wyzwaniem jest zatem nie tylko utrzymanie wysoko wykwalifikowanych kadr, lecz również stworzenie strategii wynagrodzeń, która pozwoli efektywnie budować zespoły w obliczu rosnących kosztów prowadzenia działalności. Jak wynika z najnowszego raportu Hays Poland, mimo że 83 proc. firm przeprowadziło podwyżki w pierwszej połowie roku, zaledwie 37 proc. specjalistów i menedżerów deklaruje zadowolenie z otrzymywanego wynagrodzenia.

Pierwsza połowa roku obfitowała w rekrutacje, związane z nimi wyzwania oraz podwyżki. Pracodawcy, świadomi tego, jak trudne jest pozyskanie odpowiedniego pracownika na rynku, podnosili wynagrodzenia i niejednokrotnie składali kontroferty osobom deklarującym chęć odejścia z firmy.

Należy jednak wziąć pod uwagę, że obecna sytuacja gospodarcza tak mocno podniosła oczekiwania specjalistów i menedżerów, iż pracodawcy bardzo często nie byli w stanie na nie odpowiedzieć. Odzwierciedlają to wyniki badania opisanego na łamach raportu Hays Poland „Rynek pracy 2022. Półroczny przegląd trendów”, w którym pracodawcy oraz specjaliści zostali poproszeni o podsumowanie pierwszej połowy roku oraz nakreślenie planów na kolejnych 6 miesięcy.

TRUDNY TEMAT WYNAGRODZEŃ

W bliźniaczym badaniu, opublikowanym w styczniu 2022 roku, 75 proc. firm planowało zwiększać wynagrodzenia na przestrzeni nadchodzących 12 miesięcy. Obecnie wiadomo już, że w pierwszym półroczu podwyżek dokonało aż 83 proc. ankietowanych firm, najczęściej na poziomie powyżej 5 proc. Druga połowa roku nie będzie obfitować w równie ambitne plany podnoszenia wynagrodzeń. Taki ruch rozważa 46 proc. pracodawców, podczas gdy najwięcej – 53 proc. – do końca roku planuje utrzymać płace na tym samym poziomie.

Nie wszyscy specjaliści i menedżerowie doświadczyli jednak zwiększenia wynagrodzenia. Co więcej, wysokość przyznawanych podwyżek zdaniem pracowników często nie jest współmierna do obecnych warunków gospodarczych.

– Pomimo powszechnych podwyżek, odsetek pracowników usatysfakcjonowanych ze swoich zarobków spada. W związku z tym, w drugiej połowie roku na rynku pracy specjalistów i menedżerów należy oczekiwać nadal wysokiej rotacji. W sytuacji, gdy obecny pracodawca nie odpowie na oczekiwania finansowe wysoko wykwalifikowanego pracownika, ten będzie skłonny poszukiwać innych możliwości na rynku pracy. Tymczasem w najbliższych miesiącach nie powinno zabraknąć intratnych propozycji zawodowych dla ekspertów. Wiele zależeć będzie jednak od rozwoju sytuacji gospodarczej i geopolitycznej, jak również od kompetencji posiadanych przez kandydata – komentuje Alex Shteingardt, Dyrektor Zarządzający Hays Poland.

– Zdecydowana większość pracodawców przeprowadziła podwyżki w pierwszym półroczu 2022 roku, a część z nich planuje podnieść płace również w drugiej połowie roku. Wiele firm jest niejako przymuszona do odpowiadania na rosnące oczekiwania pracowników. A te w aktualnych warunkach są napędzane zarówno wysoką inflacją i rosnącymi kosztami życia, jak i atrakcyjnymi ofertami pracy. Mimo że pracodawcy starają się odpowiedzieć na potrzeby swoich kadr, to podwyżka rzędu 5-10 proc. często nie satysfakcjonuje pracowników, ponieważ nie zwiększa ich realnej siły nabywczej – dodaje Agnieszka Pietrasik, Dyrektor Wykonawcza w Hays Poland.

LICZY SIĘ NIE TYLKO WYNAGRODZENIE

Głównym powodem rozważania zmiany pracy jest wysokość wynagrodzenia. To pozostaje niezmienne. Jednak specjaliści coraz częściej zwracają uwagę również na inne kwestie, takie jak obowiązujący w firmie model pracy.

– Na przestrzeni ostatnich dwóch lat pracownicy przekonali się, że w domu są w stanie pełnić swoje obowiązki równie skutecznie, co w biurze. Co za tym idzie, coraz częściej wykazują się większą odwagą w negocjowaniu elastyczności pracy, a jeśli nie przynosi to skutku – są w stanie zmienić pracodawcę na takiego, który odpowie na ich potrzeby w tym zakresie – dodaje Aleksandra Tyszkiewicz,Dyrektor Wykonawcza w Hays Poland.

Jak wynika z badania, profesjonaliści nierzadko pracują w modelu sprzecznym z ich preferencjami. Najwięcej, bo 43 proc. specjalistów objętych badaniem pracuje w modelu hybrydowym, 29 proc. w modelu zdalnym, a 26 proc. – wyłącznie stacjonarnie. Tymczasem model hybrydowy jako preferowany wskazało 45 proc. respondentów, model zdalny 34 proc., natomiast model w pełni stacjonarny zaledwie 9 proc.

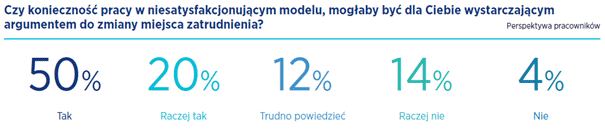

Nie dziwi zatem fakt, że aż 70 proc. ankietowanych pracowników uznało konieczność pracy w niesatysfakcjonującym modelu za wystarczający argument do zmiany miejsca zatrudnienia.

KONTROFERTY SKUTECZNE ZDANIEM CO TRZECIEGO PRACODAWCY

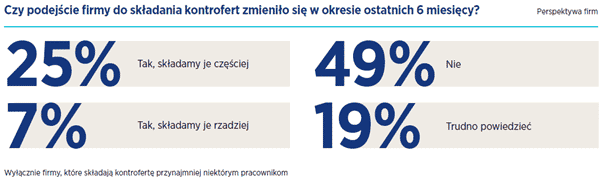

W ostatnim czasie pracodawcy niejednokrotnie decydowali się na zatrzymanie pracowników w firmach poprzez złożenie im kontroferty. Jak wynika z badania Hays, 81 proc. organizacji praktykuje składanie kontrofert przynajmniej w niektórych sytuacjach, co stanowi wynik identyczny z tym uzyskanym w styczniu 2022 roku. Jednak 25 proc. firm składających kontroferty deklaruje, iż obecnie decyduje się na taki ruch częściej niż 6 miesięcy wcześniej.

– Wynika to z wysokiego zapotrzebowania na specjalistów, dużych trudności rekrutacyjnych, ale również z faktu, iż pozyskanie odpowiedniego zastępstwa dla odchodzącego pracownika niejednokrotnie wymaga zwiększenia budżetu rekrutacyjnego. Pracodawcy doświadczają skutków luki kompetencyjnej, co powoduje, że utrata doświadczonych członków zespołu bardzo często oceniana jest jako wysoko ryzykowna. W konsekwencji rośnie gotowość firm do składania kontrofert – zauważa Agnieszka Kolenda, Dyrektor Wykonawcza w Hays Poland.

Jednocześnie skuteczność kontrofert jest oceniana przez pracodawców bardzo różnorodnie. Wyniki badania pokazują, iż zaledwie 35 proc. ankietowanych firm jednoznacznie oceniło takie rozwiązanie jako skuteczny sposób na zatrzymanie pracowników.

W obecnej sytuacji rekomendacją dla pracodawców jest ciągłe mierzenie i dbanie o satysfakcję pracowników, tak aby ich gotowość do poszukiwania alternatywnych możliwości zawodowych była jak najmniejsza.

O RAPORCIE

Raport Hays Poland „Rynek pracy 2022. Półroczny przegląd trendów” został opracowany na podstawie danych uzyskanych w badaniu przeprowadzonym w okresie od czerwca do lipca 2022 roku wśród blisko 3700 firm oraz ponad 5000 specjalistów. Jego celem jest przedstawienie aktualnych trendów na rynku pracy oraz weryfikacja, czy plany zadeklarowane na koniec ubiegłego roku zostały zrealizowane. Wyniki zostały zestawione z analogicznymi wartościami, uzyskanymi w badaniu opisanym na łamach „Raportu płacowego 2022” w styczniu tego roku.

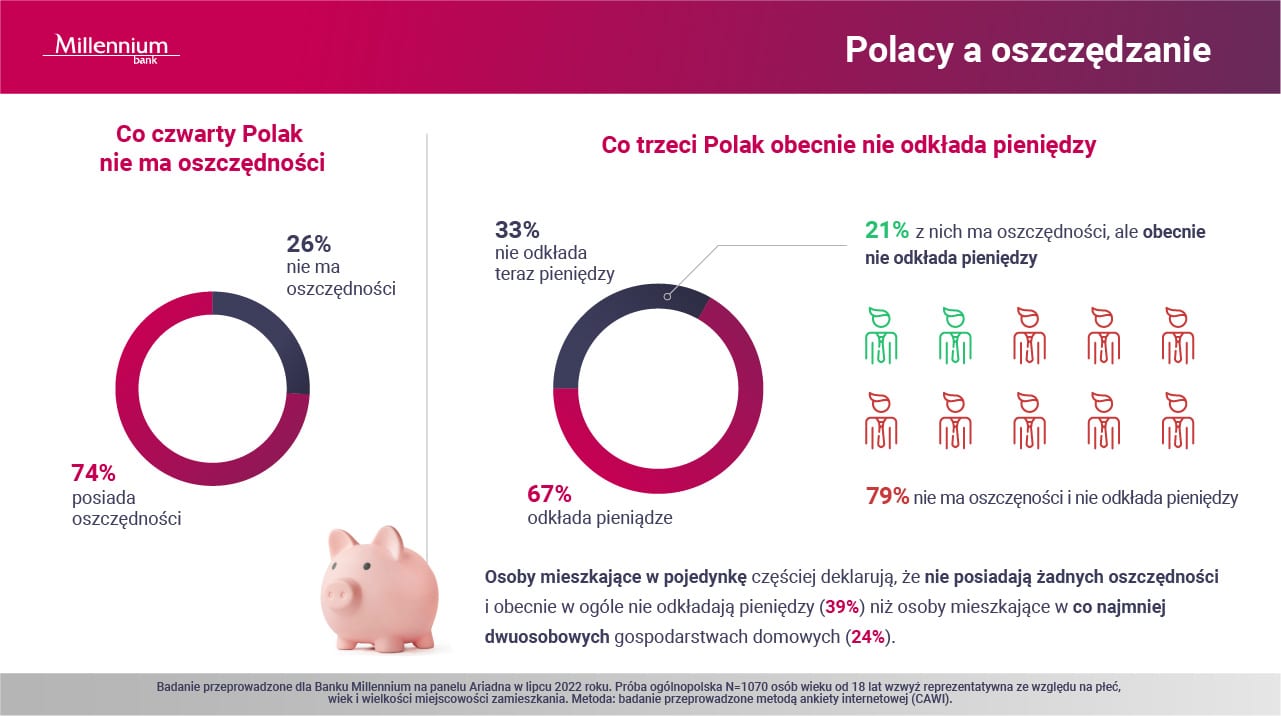

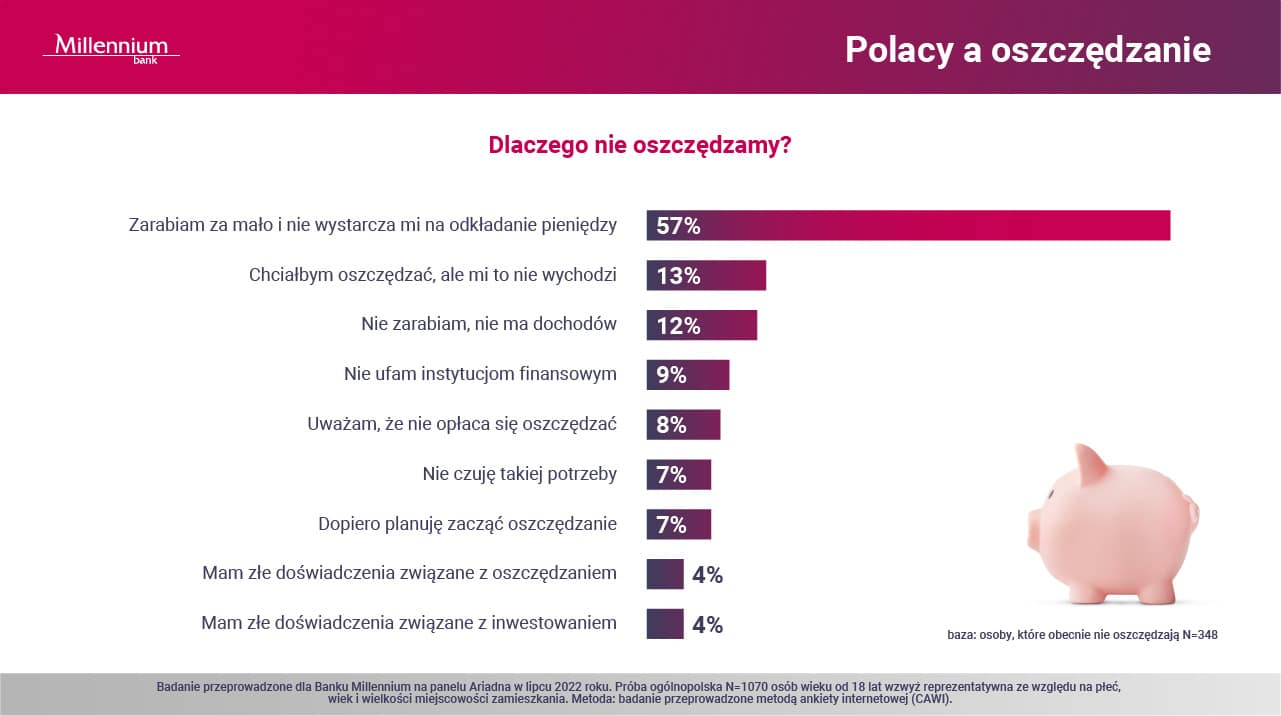

26 proc. Polaków nie posiada oszczędności, a 33 proc. w ogóle nie odkłada pieniędzy. Chociaż większość ankietowanych deklaruje, że ma zaoszczędzone pieniądze, to tylko 29 proc. z nich regularnie odkłada określoną kwotę. Blisko połowa oszczędzających przechowuje swoje zasoby finansowe w gotówce – wynika z badania „Oszczędzanie w obliczu wysokiej inflacji” przeprowadzonego na zlecenie Banku Millennium.

W czasach rosnących cen produktów oraz turbulencji w gospodarce kwestia odkładania części zarobków stanowi dla wielu Polaków duże wyzwanie. Jedna czwarta badanych (26 proc.) przyznaje, że nie posiada i nie gromadzi oszczędności. Jako główną przyczynę takiego stanu rzeczy wskazują zbyt niskie zarobki (57 proc. odpowiedzi). Kolejnym powodem jest brak umiejętności oszczędzania (13 proc.), a trzecim brak dochodów (12 proc.). 7 proc. badanych nie oszczędza, ponieważ nie czuje takiej potrzeby.

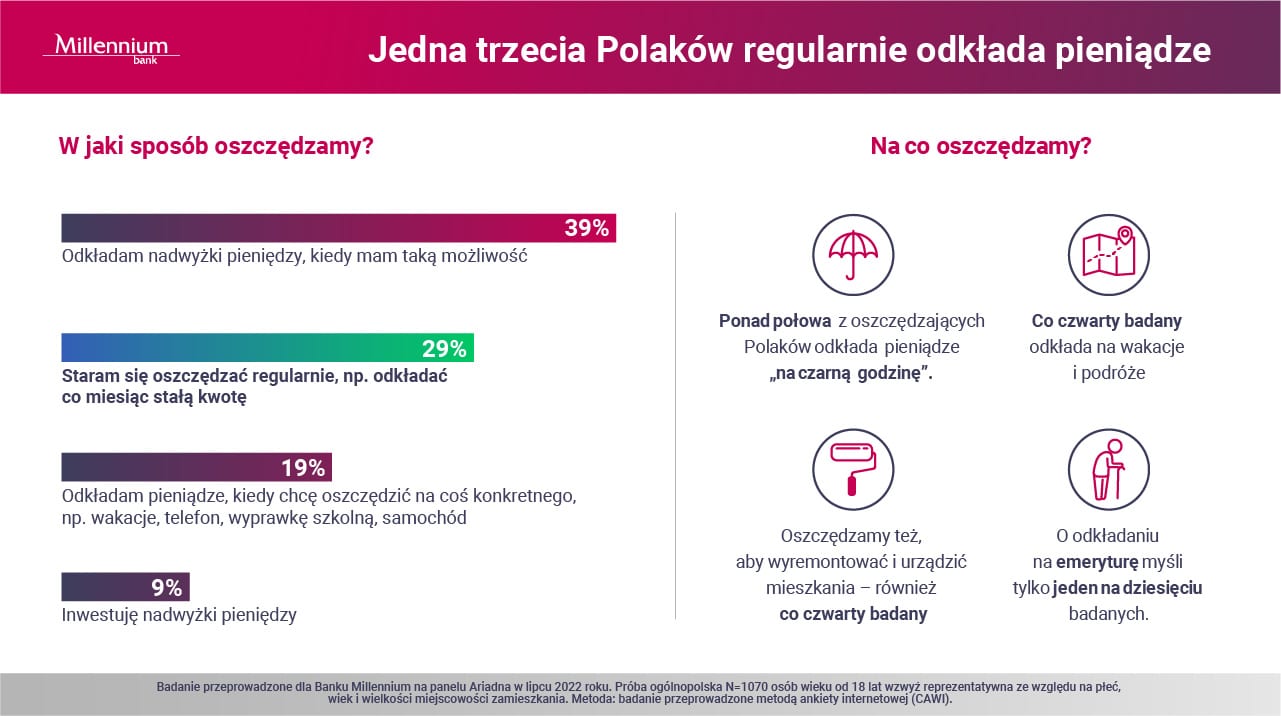

Jedna trzecia Polaków (33 proc.) aktualnie nie odkłada pieniędzy – w tej grupie tylko co piąta osoba (21 proc.) zadeklarowała w badaniu Banku Millennium, że ma już zaoszczędzony kapitał, pozostali (79 proc.) nie mają oszczędności i nie oszczędzają. Taką postawą wykazują się częściej osoby mieszkające w pojedynkę (39 proc.) niż ankietowani, którzy mieszkają w co najmniej dwuosobowych gospodarstwach domowych (24 proc.).

– Gromadzenie i pomnażanie kapitału to ważna umiejętność, szczególnie przydatna w czasach trudniejszej koniunktury gospodarczej. Odkładanie części stałych dochodów to jedna z podstawowych metod budowania osobistego zaplecza finansowego. Proces jest długofalowy, wymaga systematyczności oraz właściwego lokowania oszczędności. Jednak nawet małe kwoty, ale odkładane regularnie, to krok w kierunku budowania tzw. poduszki finansowej, która ma duże znaczenie dla bezpieczeństwa finansów osobistych – powiedział Robert Chorzępa, kierujący Wydziałem produktów Oszczędnościowych w Banku Millennium.

Zapytani o stosowaną strategię oszczędzania Polacy najczęściej wskazują, że odkładają część zarobków, kiedy tylko pojawia się taka możliwość (39 proc. badanych). Blisko jedna trzecia ankietowanych (29 proc.) regularnie co miesiąc przeznacza na ten cel stałą kwotę. 19 proc. Polaków gromadzi pieniądze wtedy, gdy planuje większą inwestycję lub wydatek związany np. z wyjazdem na wakacje, wyprawką szkolną, zakupem samochodu czy telefonu. Co dziesiąty (9 proc.) inwestuje nadwyżki pieniędzy.

Oszczędzający najczęściej wskazywali, że odłożone pieniądze przechowują w gotówce (44 proc. odpowiedzi). Na kolejnych pozycjach znalazło się konto bieżące w banku (43 proc.) oraz produkty finansowe, takie jak lokaty czy rachunki oszczędnościowe (43 proc.). Inwestowanie w nieruchomości oraz w fundusze inwestycyjne wybiera po 9 proc. osób. Tyle samo ankietowanych (9 proc.) odkłada oszczędności na kontach emerytalnych np. IKE, IKZE, PPK. Na końcu listy znajdują się akcje (7 proc.) i obligacje (6 proc.).

Największą skłonność do przechowywania zaoszczędzonych pieniędzy w gotówce wykazują osoby w wieku 18-24 lata (54 proc). Co ciekawe, rzadko korzystają oni z bankowych produktów oszczędnościowych, takich jak lokata czy konto oszczędnościowe. Jedynie 28 proc. najmłodszych uczestników badania deklarowało korzystanie z tego typu rozwiązań bankowych, podczas gdy średnio dla wszystkich grup wiekowych odsetek wynosi 43 proc.

– Wysoka liczba Polek i Polaków przechowujących swoje oszczędności w gotówce może być pokłosiem niepewności towarzyszącej nam w ostatnich latach, niskich stóp procentowych, ale także braku rzetelnej edukacji finansowej. Tymczasem trzymanie oszczędności w gotówce niesie ze sobą ryzyko utraty ich realnej wartości. Dlatego zachęcamy klientów do korzystania z coraz lepiej oprocentowanych, bezpiecznych produktów bankowych, takich jak lokaty czy konta oszczędnościowe – mówi Robert Chorzępa.

Jak wynika z badania „Oszczędzanie w obliczu wysokiej inflacji” główną motywacją dla odkładania pieniędzy jest zabezpieczenie finansowe na czarną godzinę (60 proc. odpowiedzi). 44 proc. badanych oszczędza, aby móc pokryć niespodziewane wydatki, a jedna czwarta (27 proc.) gromadzi pieniądze na wakacje. Polacy wskazali również konieczność odkładania pieniędzy w związku z inwestycjami, takimi jak remont i urządzenie mieszkania (24 proc.) lub wydatkami np. na samochód (18 proc.). Jedynie 12 proc. ankietowanych oszczędza z myślą o przyszłej emeryturze.

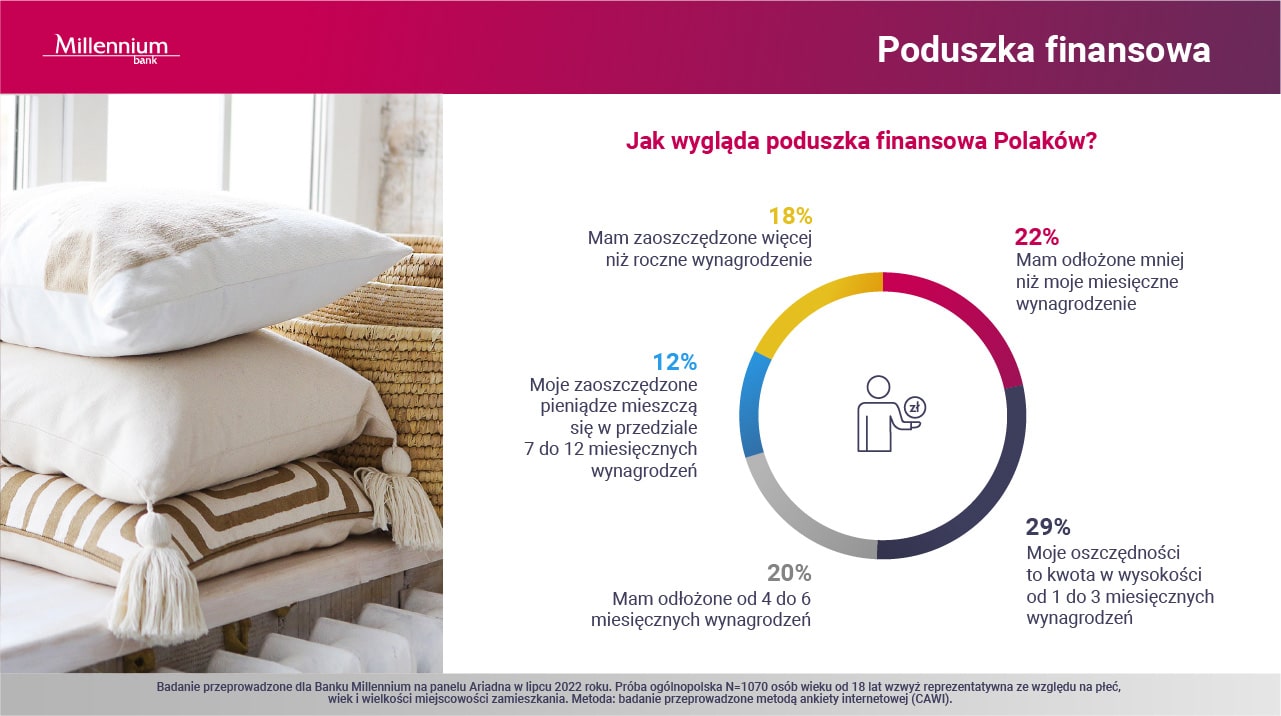

Zdecydowana większość oszczędzających (71 proc.) może pochwalić się zgromadzeniem finansowej poduszki bezpieczeństwa do wysokości sześciu miesięcznych pensji. Najczęściej są to jednak kwoty odpowiadające sumie zarobków od jednego do trzech miesięcy (29 proc.). Mniej niż miesięczne wynagrodzenie odłożyło 22 proc. ankietowanych. Blisko co piąty (18 proc.) deklaruje, że posiada oszczędności w kwocie wyższej niż jego roczne wynagrodzenie.

Choć większość Polaków stara się odkładać pieniądze, to aż 40 proc. przyznaje, że kwota ich oszczędności zmalała od początku roku. Taki sam poziom zgromadzonego kapitału utrzymuje 30 proc. pytanych, natomiast kolejne 30 proc. deklaruje, że kwota ich oszczędności wzrosła.

Badanie przeprowadzone dla Banku Millennium na panelu Ariadna w lipcu 2022 roku. Próba ogólnopolska N=1070 osób wieku od 18 lat wzwyż, reprezentatywna ze względu na płeć, wiek i wielkości miejscowości zamieszkania. Metoda: badanie przeprowadzone metodą ankiety internetowej (CAWI).

Wojna w Ukrainie spowodowała kolejne po pandemii problemy dla światowej gospodarki. W Europie i USA szaleje inflacja, rosną ceny prądu oraz surowców, spada także aktywność przedsiębiorstw i ich skłonność do inwestowania. Branża motoryzacyjna także boryka się z trudnościami, jednak poszczególne segmenty sektora notowały w ostatnich dwóch latach zróżnicowane wyniki. Kondycję firm, które wzięły udział w badaniu SDCM, Santander Bank Polska i MotoFocus.pl, można ocenić jako stabilną, jednak także one doświadczają skutków globalnego kryzysu.

W najtrudniejszej sytuacji są producenci dostarczający przede wszystkim na pierwszy montaż, lepiej radzą sobie podmioty działające na rynku wtórnym, w szczególności dystrybutorzy. Choć badani producenci optymistycznie patrzą na drugie półroczne, to trudno zakładać, aby ten roku skończył się znacznym wzrostem.

– W trakcie pandemii dobrze radzili sobie dystrybutorzy i producenci części skupieni na dostarczaniu ich na aftermarket, notując wzrosty nawet w porównaniu do okresów przed pandemią. Firmy szybko nauczyły się skutecznie funkcjonować w nowych warunkach, a serwisowanie i naprawy dotychczas wykorzystywanych aut przyczyniły się do większych obrotów. W gorszej sytuacji znajdowali się producenci części na pierwszy montaż. Z uwagi na duże uzależnienie od kontrahentów, do których dostarczane były produkty, wysoką niepewność co do zamówień i niskie marże notowali oni znacznie gorsze wyniki – wyjaśnia Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Producenci części deklarują dobrą dynamikę i przewidują dalszą poprawę sytuacji

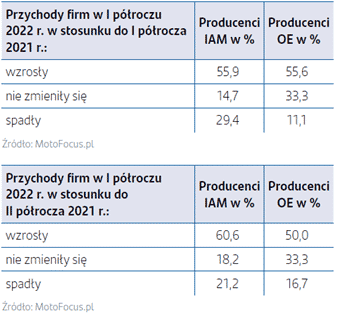

Wyniki badania po II kwartale 2022 roku ponownie pokazują dobre dane o dynamice przychodów producentów. Jest to dosyć zaskakujące, ponieważ wolumen produkcji samochodów osobowych w krajach będących czołowymi producentami w Europie – Niemczech, Hiszpanii, Czechach i Wielkiej Brytanii – w okresie styczeń-maj bieżącego roku był łącznie o prawie 11% niższy w ujęciu rok do roku.

Niski odsetek wskazań spadku (11%) i jednocześnie duży wzrost przychodów (56%) przez producentów OE (na pierwszy montaż) mógł jednak wynikać m.in. ze wzrostu cen produktów, dalszego wzrostu udziału rynkowego kosztem dostawców z innych krajów czy znacznego wzrostu w segmencie aftermarket.

– Warto zwrócić uwagę na mniejszy niż oczekiwano negatywny wpływ wojny w Ukrainie na produkcję samochodów w Europie. Co prawda w marcu i kwietniu widać było lekką tendencję spadkową, ale wolumeny były tylko nieznacznie niższe niż średnie z okresu listopad-luty, kiedy obserwowaliśmy ożywienie po jesiennym dołku. Większość ryzyk związanych z dostawami surowców nie zmaterializowała się w znacznym stopniu. Z kolei szybkie działanie dostosowawcze producentów samochodów i wiązek pomogły utrzymać podaż wiązek elektrycznych. Wiele wskazuje też na to, że producenci samochodów przestawiali priorytety produkcyjne i wykorzystanie półprzewodników na produkcję modeli z zapewnionymi dostawami wszystkich materiałów do ich produkcji, w tym właśnie wiązek – uważa Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Segmentowi OE pomogła poprawa produkcji aut osobowych w maju i czerwcu 2022. Maj łącznie dla czołowych producentów w Europie był wyraźnie najlepszym miesiącem w tym roku, z kolei czerwiec był rekordowy w Czechach i Hiszpanii, a także wyższy niż wolumen majowy w Niemczech.

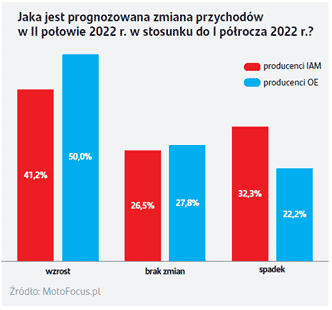

Jeśli chodzi o producentów IAM (części na rynek wtórny) to odsetek wskazań na wzrost przychodów rok do roku w I półroczu był podobny do producentów OE. Zauważalna jest spora różnica odpowiedzi wskazujących na spadek przychodów między producentami OE i IAM. Może to być efekt wysokiej bazy i wyhamowania wzrostu wielkości popytu. Możliwe również, że nastąpił wzrost konkurencji ze strony dostawców OE i przejęcie przez nich fragmentu rynku wtórnego. Niski popyt w segmencie pierwszego montażu i jednocześnie wysoki w aftermarket mógł spowodować wzrost aktywności producentów OE na rynku wtórnym, powodując spadek obrotów niektórych producentów IAM.

Prognozy na drugą połowę bieżącego roku w obu segmentach wydają się optymistyczne. Połowa producentów OE zakłada wzrost przychodów w relacji do I półrocza, a kolejne 28% stabilizację. Od strony popytowej ryzykiem są nadal możliwości produkcyjne producentów samochodów, ograniczane przez niskie i niestabilne dostawy materiałów produkcyjnych. Popyt ze strony klientów finalnych choć jest nieco niższy, to nadal przewyższa zdolności produkcyjne koncernów. W efekcie utrzymywania się takiej sytuacji od ubiegłego roku portfel zamówień producentów samochodów systematycznie rósł, a obecnie np. w Niemczech jest na poziomie dwukrotnie wyższym niż w 2019 roku.

Bardziej zrównoważony rozkład przewidywań producentów IAM na drugą połowę trwającego roku wskazuje na spodziewaną większą stabilizację rynku lub cen. Coraz trudniejsza sytuacja bieżąca i niepewna przyszłość gospodarcza w Europie, w tym wysoka inflacja, mogą skłaniać konsumentów do ograniczania wydatków na naprawy tylko do tych niezbędnych, a także do częstszego wyboru części z niższej półki cenowej.

Ograniczeniem działalności producentów są nie tylko niskie i zmienne zamówienia od producentów samochodów, ale też problemy w dostawach materiałów do produkcji ze strony ich dostawców. 82% producentów – łącznie OE i IAM – wskazywało na zaburzenia w dostawach surowców do produkcji, w tym prawie 35% o charakterze istotnym. Dane te potwierdzają trudną sytuację w całym łańcuchu dostaw motoryzacji w Europie.

– Według niemieckiego Instytutu Ifo odsetek firm z sektora motoryzacyjnego wskazujących na braki w dostawach istotnych półproduktów i surowców od połowy ubiegłego roku utrzymuje się na poziomie około 90%, podczas gdy w latach 2018–2019 wynosił średnio 14%, a jeszcze wcześniej był na poziomie kilku procent. Co więcej, producenci z Niemiec przewidują, że stan ten utrzyma się przez prawie rok– mówi Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Konsekwencją trwającej od końca 2020 roku spadającej i obecnie niskiej podaży materiałów produkcyjnych jest wzrost ich cen. Tylko w tym roku co najmniej trzykrotnie podwyższali ceny dostawcy u 58% producentów, w tym 20% podmiotów poinformowało o podwyżkach przy każdej dostawie. Co istotne, nie odnotowano ani jednego przypadku braku podwyżek.

Rosnące przychody dystrybutorów

Sytuacja w tym segmencie wydaje się pozytywna – wzrost przychodów w pierwszym półroczu zanotowało 87% dystrybutorów części motoryzacyjnych. Dodatnia dynamika była efektem wysokiego popytu oraz wysokich kosztów produkcji, które powodowały automatyczny wzrost cen, wkład miał także rozwój sprzedaży na rynkach zagranicznych. Mocny popyt na części był dodatkowo wsparty spadkiem rejestracji aut osobowych w Europie, który wymusił dłuższą eksploatację dotychczasowych pojazdów i dalsze ich serwisowanie. Z kolei wysokie koszty produkcji części powodowały wzrost cen po stronie producentów, ale dzięki silnemu popytowi udawało się je przerzucać na klientów finalnych. To pozwalało nie tylko zachować wysokie marże, ale też zapewniało wysokie ceny. Wysokie wolumeny i ceny zaowocowały dynamicznym wzrostem – prawie połowa badanych dystrybutorów zanotowała o co najmniej 10% większe przychody w ujęciu rok do roku.

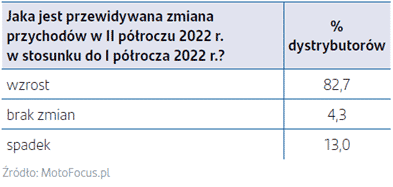

– Dystrybutorzy przewidują w drugiej połowie roku dalszy wzrost rynku. Zwiększenia przychodów spodziewa się prawie 83% badanych, w tym aż 44% zakłada wzrost powyżej 10%. Zagrożeniem dla tych optymistycznych oczekiwań mogą być te same czynniki, które dotyczą producentów części – pogorszenie sytuacji gospodarczej, wzrost obaw o przyszłość, wysoka inflacja. Mogą one doprowadzić do ograniczania napraw do tych koniecznych i zwiększenia skłonności do wybierania tańszych części – komentuje Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Dystrybutorzy nadal odczuwają zaburzenia dostaw, które dotyczą całych globalnych łańcuchów w motoryzacji. 61% badanych wskazało na nieznaczne, a 39% na istotne problemy w dostawach części od producentów w pierwszej połowie tego roku. Co ciekawe prawie wszyscy dystrybutorzy musieli się zmierzyć z podwyżkami cen kupowanych u producentów części. 37% doświadczyło już dwukrotnej podwyżki cen w tym roku, ponad 30% badanych miała jedną podwyżkę, natomiast 26% zadeklarowało, że dostawcy dokonali co najmniej trzech podwyżek od początku trwającego roku.

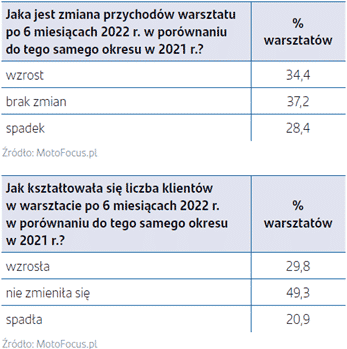

Stabilizacja w warsztatach

Rynek warsztatów samochodowych zachował się w pierwszym półroczu 2022 roku stabilnie, z lekką tendencją wzrostową. Na większe przychody w pierwszej połowie tego roku wskazało prawie 35% przedstawicieli segmentu, na stagnację 37%, a na spadek 28%. Podobną tendencję można wyczytać z danych o liczbie klientów. W przypadku prawie połowy warsztatów liczba klientów nie uległa zmianie, a 30% zanotowało ich wzrost.

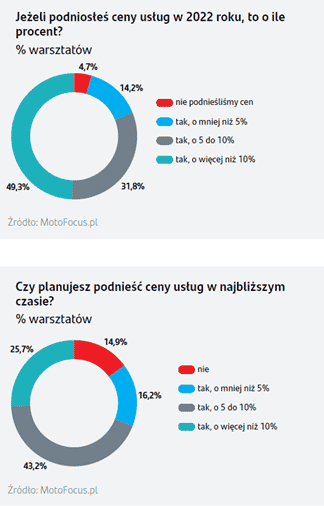

Większy odsetek firm wskazujących na wzrost przychodów w porównaniu do wzrostu liczby klientów można tłumaczyć wzrostem cen. 95% warsztatów w I połowie tego roku podniosło ceny, z tego prawie połowa o ponad 10%. Należy się spodziewać utrzymania tych tendencji, bo prawie 70% badanych warsztatów zamierza w najbliższym czasie dalej podnosić ceny o co najmniej o 5%.

Prawie ¾ badanych warsztatów do przeprowadzanych napraw eksploatacyjnych używa przeważnie części ze średniej półki cenowej, w przypadku prawie 20% warsztatów najbardziej popularne są najdroższe części, a tylko nieco ponad 7% stawia przede wszystkim na te najtańsze. Struktura wykorzystywanych części różni się w przypadku części zewnętrznych i napraw powypadkowych. W tej kategorii 16% warsztatów wskazało najtańsze części jako najczęściej stosowane, a 18% najczęściej montuje używane.

Popularność części z poszczególnych półek cenowych może jednak ulegać stopniowej zmianie w kierunku części tańszych. 40% warsztatów jest zdania, że w tym roku wzrosło zainteresowanie częściami z najniższej półki cenowej. Taki sam odsetek badanych firm potwierdza, że nasila się zjawisko przynoszenia przez klientów części do napraw pojazdu zakupionych gdzie indziej, zapewne z uwagi na możliwość samodzielnego nabycia tych samych części po niższych cenach niż proponowane przez warsztaty.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach” w drugim kwartale bieżącego roku na regionalnych rynkach biurowych nadal obserwowany był relatywnie wysoki poziom popytu ze strony najemców, któremu towarzyszył stopniowy spadek wolumenu dostępnej powierzchni. Jednak ze względu na utrzymujące się wysokie koszty budowy oraz rosnące koszty finansowania nowych projektów biurowych aktywność deweloperów sukcesywnie się zmniejsza.

W pierwszej połowie 2022 r. najemcy na głównych rynkach regionalnych (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) wynajęli łącznie prawie 343 000 mkw., co jest najwyższą wartością odnotowaną w historii regionalnych rynków biurowych w pierwszym półroczu. Prawie połowę popytu wygenerowały firmy z sektora usług dla biznesu oraz IT – odpowiednio 24,8% i 22,1%. Na trzecim miejscu znalazła się branża produkcyjna, której udział w całkowitym wolumenie transakcji najmu sięgnął 13,1%.

– Aktywność najemców rośnie z kwartału na kwartał. W II kw. 2022 r. całkowity popyt na głównych rynkach regionalnych wyniósł prawie 190 000 mkw., co oznacza wzrost o prawie 24% w porównaniu z poprzednim kwartałem i o ponad 12% względem II kw. 2021 r. Podobnie jak w Warszawie, w regionach także odnotowano wzrost aktywności najemców w zakresie renegocjacji i odnowień umów najmu. Transakcje tego typu na rynkach regionalnych w II kw. 2022 r. stanowiły 35% całkowitego popytu (wzrost o 18 p.p. w stosunku do I kw. 2022 r.). W ciągu sześciu miesięcy bieżącego roku całkowity udział renegocjacji wyniósł 27,0%. Na nowe umowy przypadło 48,4% całkowitego popytu, natomiast pozostałe 24,6% stanowiły przednajmy (12,4%), ekspansje (6,9%) oraz transakcje na potrzeby własne (5,3%) – mówi Agnieszka Giermakowska, Dyrektor Działu Badań Rynkowych i Doradztwa w Newmark Polska.

Na koniec II kw. 2022 r. całkowite zasoby nowoczesnej powierzchni biurowej na ośmiu największych rynkach regionalnych poza Warszawą wyniosły ponad 6,34 mln mkw. Po pierwszym kwartale, w którym oddano do użytku rekordową ilość ponad 243 500 mkw. biur, drugi kwartał przyniósł znaczący spadek wolumenu nowej podaży. W tym okresie deweloperzy ukończyli niewiele ponad 68 000 mkw. w 10 budynkach. Wśród największych ukończonych inwestycji w I poł. 2022 r. znalazły się: budynki A1 i A2 w ramach kompleksu Global Office Park w Katowicach (łącznie 55 200 mkw., I kw.), .KTW II w Katowicach (39 900 mkw., I kw.), Midpoint71 we Wrocławiu (36 200 mkw., I kw.), budynki C i D w ramach kompleksu Fuzja w Łodzi (łącznie 18 700 mkw., II kw.), Format w Trójmieście (16 000 mkw., I kw.) oraz CZ Office Park D w Lublinie (15 000 mkw., I kw.).

Na koniec II kw. 2022 r. w Polsce były już trzy rynki biurowe, których zasoby powierzchni biurowej przekroczyły próg 1 mln mkw. Do Krakowa i Wrocławia dołączyło Trójmiasto. Na przeciwnym biegunie znajdują się Lublin i Szczecin, które oferują łącznie prawie 410 000 mkw. Na pozostałe miasta (Poznań, Katowice i Łódź) przypada ponad 31% całkowitych zasobów nowoczesnej powierzchni biurowej zlokalizowanej w regionach.

– Kolejny kwartał z rzędu obserwujemy spadek powierzchni biurowej będącej w budowie na głównych rynkach regionalnych w Polsce. Na koniec II kw. 2022 r. w trakcie realizacji znajdowało się prawie 560 000 mkw., tj. o 10% mniej niż poprzednim kwartale i ponad 30% mniej w ujęciu rok do roku. Zarówno utrzymujące się wysokie koszty budowy, jak i rosnące koszty finansowania powodują, że obecnie rozpoczynanych jest coraz mniej nowych inwestycji – dodaje Agnieszka Giermakowska.

Na koniec II kw. 2022 r. poziom pustostanów na głównych regionalnych rynkach biurowych wyniósł 15,2% i był niższy o 0,3 p.p. w porównaniu z I kw. 2022 r. i wyższy o 1,7 p.p. rok do roku. Wzrost wskaźnika powierzchni niewynajętej odnotowano w Szczecinie, Trójmieście, Krakowie i Łodzi, natomiast w Katowicach, Lublinie i Wrocławiu współczynnik pustostanów się obniżył. W Poznaniu poziom pustostanów pozostał bez zmian. Łącznie na ośmiu regionalnych rynkach biurowych najemcy mają do dyspozycji ponad 961 000 mkw. wolnej powierzchni – najwięcej w Krakowie i Wrocławiu.

Na wszystkich regionalnych rynkach biurowych w Polsce nadal obserwujemy presję na wzrost czynszów przy jednoczesnym ograniczaniu pakietu zachęt oferowanych przez deweloperów i właścicieli budynków biurowych. Dotyczy to przede wszystkim najlepszych budynków i lokalizacji charakteryzujących się ograniczoną dostępnością powierzchni biurowej.

Od dnia 1 lipca 2022 r. obowiązuje ustawa z dnia 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym – czyli tzw. nowa ustawa deweloperska. Szeroko komentowana, nierzadko krytykowana regulacja, stopniowo zacznie oddziaływać na prawa i obowiązki sprzedawców i nabywców lokali i domów.

Umowy, które reguluje nowa ustawa

Ustawa deweloperska reguluje każdy etap przedsięwzięcia deweloperskiego – od jego otwarcia, poprzez podanie do publicznej wiadomości informacji o rozpoczęciu oferowania lokali oraz domów, zawarcie umowy deweloperskiej, na przeniesieniu własności kończąc. Nowa regulacja obejmie większy zakres umów niż dotychczas. Podobnie jak dotychczas, umowy deweloperskie będą dotyczyć wybudowania lokalu mieszkalnego lub domu jednorodzinnego oraz ustanowienia i przeniesienia odrębnej własności. Całkowitą nowością jest jednak to, że nowa ustawa odnosi się również do umów sprzedaży lokali i domów już istniejących. Do tej pory również umowy, których przedmiotem był lokal użytkowy, nie były objęte regułami ustawy deweloperskiej. Aktualnie mogą zaistnieć przypadki, gdy umowa powiązana jest z umową dotyczącą lokalu mieszkalnego, i nowa ustawa deweloperska znajdzie zastosowanie.

Kogo dotyczy nowa ustawa?

Zasadnicze zmiany dotyczą podmiotów objętych nową regulacją. Przede wszystkim zmiany występują po stronie zbywcy – może to być bowiem deweloper, ale również przedsiębiorca inny niż deweloper. Kim jest zatem przedsiębiorca inny niż deweloper? Popularny tzw. house flipping, czyli amerykańska metoda kupienia mieszkania tanio, przywrócenia mu świetności i sprzedaży z zyskiem, wygenerował istnienie na rynku tzw. flipperów i to również ich będą dotyczyć nowe przepisy. Polski flipper będzie musiał się zatem liczyć z koniecznością stosowania przepisów nowej ustawy deweloperskiej, o ile sprzedaje mieszkanie lub dom, a przeniesienie praw na osobę fizyczną następuje po raz pierwszy.

Natomiast nabywcą może być jedynie osoba fizyczna, która zawiera umowę dotyczącą lokalu mieszkalnego lub domu jednorodzinnego w celu niezwiązanym bezpośrednio z jej działalnością gospodarczą lub zawodową. Oznacza to, że ustawa nie dotyczy przedsiębiorców, będących osobami fizycznym, którzy nabywają mieszkanie lub dom na cele działalności gospodarczej lub zawodowej.

Umowa rezerwacyjna

Umowa rezerwacyjna stanowi zobowiązanie dewelopera do czasowego wyłączenia z oferty sprzedaży lokalu mieszkalnego albo domu jednorodzinnego wybranego przez rezerwującego. Umowy te były zawierane powszechnie, jednak brak regulacji powodował wiele nieprawidłowości oraz nadużyć. Umowa taka zawierana jest na czas określony w formie pisemnej pod rygorem nieważności. W przypadku ubiegania się przez rezerwującego o kredyt czas ten powinien uwzględniać okres niezbędny do uzyskania decyzji kredytowej lub przyrzeczenia udzielenia kredytu. Opłata rezerwacyjna nie jest obligatoryjna. Jeżeli jednak strony się na nią zdecydują, wysokość opłaty rezerwacyjnej nie może przekraczać 1% ceny nieruchomości określonej w prospekcie informacyjnym. Zawarcie umowy deweloperskiej zawsze łączy się z zaliczeniem opłaty na poczet ceny nabycia nieruchomości. Gdy jednak rezerwujący nie uzyska pozytywnej decyzji kredytowej deweloper zawsze ma obowiązek zwrotu opłaty. Strony mogą również przewidzieć, że deweloper będzie uprawniony do zatrzymania opłaty na wypadek nieprzystąpienia nabywcy do umowy. Jeżeli jednak to deweloper nie przystąpi do umowy przenoszącej własność na nabywcę, opłata rezerwacyjna zwracana jest w podwójnej wysokości.

Obowiązki dewelopera

Deweloper, który rozpoczyna sprzedaż, ma przede wszystkim obowiązek sporządzić prospekt informacyjny dotyczący danego przedsięwzięcia deweloperskiego. W przypadku natomiast wyodrębnienia z przedsięwzięcia deweloperskiego zadania inwestycyjnego prospekt informacyjny sporządza się dla tego zadania inwestycyjnego. Zakres informacji objętych prospektem szczegółowo reguluje ustawa. Dewelopera obciąża doręczenie prospektu emisyjnego osobie zainteresowanej, w tym informacji o jego zmianie. Istotne jest, że deweloper, który rozpoczyna sprzedaż, ma obowiązek posiadać zgodę banku na bezobciążeniowe ustanowienie odrębnej własności lokal po zapłacie całej ceny. Zgoda lub zobowiązanie do jej udzielenia stanowi załącznik do umowy deweloperskiej, a brak takiej zgody lub zobowiązania uprawnia nabywcę do odstąpienia od umowy deweloperskiej w ciągu 60 dni oraz powoduje odpowiedzialność karną po stronie dewelopera.

Mieszkaniowe Rachunki Powiernicze

Niewątpliwie bezpieczeństwo wpłacanych środków jest ważne dla obu stron umowy deweloperskiej.

Ustawa deweloperska precyzyjnie określa moment, w którym deweloper ma obowiązek posiadania umowy mieszkaniowego rachunku powierniczego. Tym momentem jest rozpoczęcie sprzedaży. W praktyce oznacza to, iż stosowną umowę musi zawrzeć z bankiem odpowiednio wcześniej. Dotychczasowe przepisy określały jedynie, że rachunek prowadzi się dla przedsięwzięcia deweloperskiego, na którym deponowane były środki wszystkich nabywców. Po zmianie, w przypadku wyodrębnienia z przedsięwzięcia deweloperskiego zadania inwestycyjnego (etapu), deweloper ma obowiązek zawarcia umowy o prowadzenie rachunku odrębnie dla każdego zadania inwestycyjnego i będzie go utrzymywał do dnia przeniesienia praw z ostatniej umowy deweloperskiej. Obowiązek ten może także dotyczyć w pewnych sytuacjach lokali już wybudowanych. Deweloper, dokonując wyboru podmiotu prowadzącego rachunek musi zapewnić, że system gwarantowania, któremu podlega wybrany przez niego oddział instytucji kredytowej, zapewnia nabywcy ochronę odpowiadającą ustawie o Bankowym Funduszu Gwarancyjnym. Tej regulacji ustawowej odpowiada obowiązek zamieszczenia w prospekcie informacyjnym klauzuli informacyjnej o odpowiedniej treści. Skutkiem tej zmiany powinno być zwiększenie poziomu skuteczności ochrony nabywcy i przejrzystości rozliczeń środków gromadzonych na MRP.

Po co Deweloperski Fundusz Gwarancyjny?

Deweloperski Fundusz Gwarancyjny ma zapewnić pełną ochronę wpłat dokonanych przez nabywców na wypadek upadłości dewelopera, mimo iż wg danych Polskiego Związku Firm Deweloperskich, upadłości tych w ostatnich latach było bardzo niewiele. Środki z Funduszu, który nie był znany poprzednio obowiązującej ustawie, będą przeznaczane na zwrot wpłat nabywców dokonanych na otwarty rachunek powierniczy w części, w jakiej nie mogą być zwracane z tego rachunku (upadłość dewelopera lub banku, odstąpienie od umowy). Fundusz tworzony jest ze składek odprowadzanych przez deweloperów. Ustawa określa składki jako maksymalne, a ich dookreślenie następuje na etapie rozporządzenia. Aktualna wysokość stawki dla otwartych rachunków mieszkaniowych wynosi 0,45% wpłat dokonanych przez nabywców i 0,1% dla rachunków zamkniętych.

Od kiedy nabywcy mieszkań będą lepiej chronieni?