Szukasz nazwy dla Twojej firmy? Ograniczasz poszukiwania tylko do nazw identycznych? Uważaj, bo to duży błąd! Weryfikacja nazwy firmy nie jest tak prosta, jak może się to wydawać na pierwszy rzut oka. W tym zakresie pokutuje wiele groźnych mitów. Prawna ochrona marki może mieć kilka źródeł. Co najważniejsze, rozciąga się również na oznaczenia podobne.

Co wynika z zastrzeżenia znaku towarowego?

Najwyższy poziom ochrony nazwy firmy, gwarantuje rejestracja znaku towarowego w Urzędzie Patentowym. Po przejściu wszelkich formalności, otrzymasz świadectwo ochronne. To bardzo ważny dokument, ponieważ w razie sporu z konkurencją będzie to dowód na przysługujący Ci monopol prawny do danego oznaczenia.

Jest to o tyle istotne, że odwraca de facto ciężar dowodowy w sporze. Teraz to Twój konkurent będzie musiał wykazać, że posłużył się Twoim znakiem towarowym zgodnie z prawem. Ewentualnie, jeżeli będzie chciał Ci takie prawo unieważnić, to musi zgromadzić na to silne dowody. W każdym przypadku cały wysiłek procesowy spoczywa na nim.

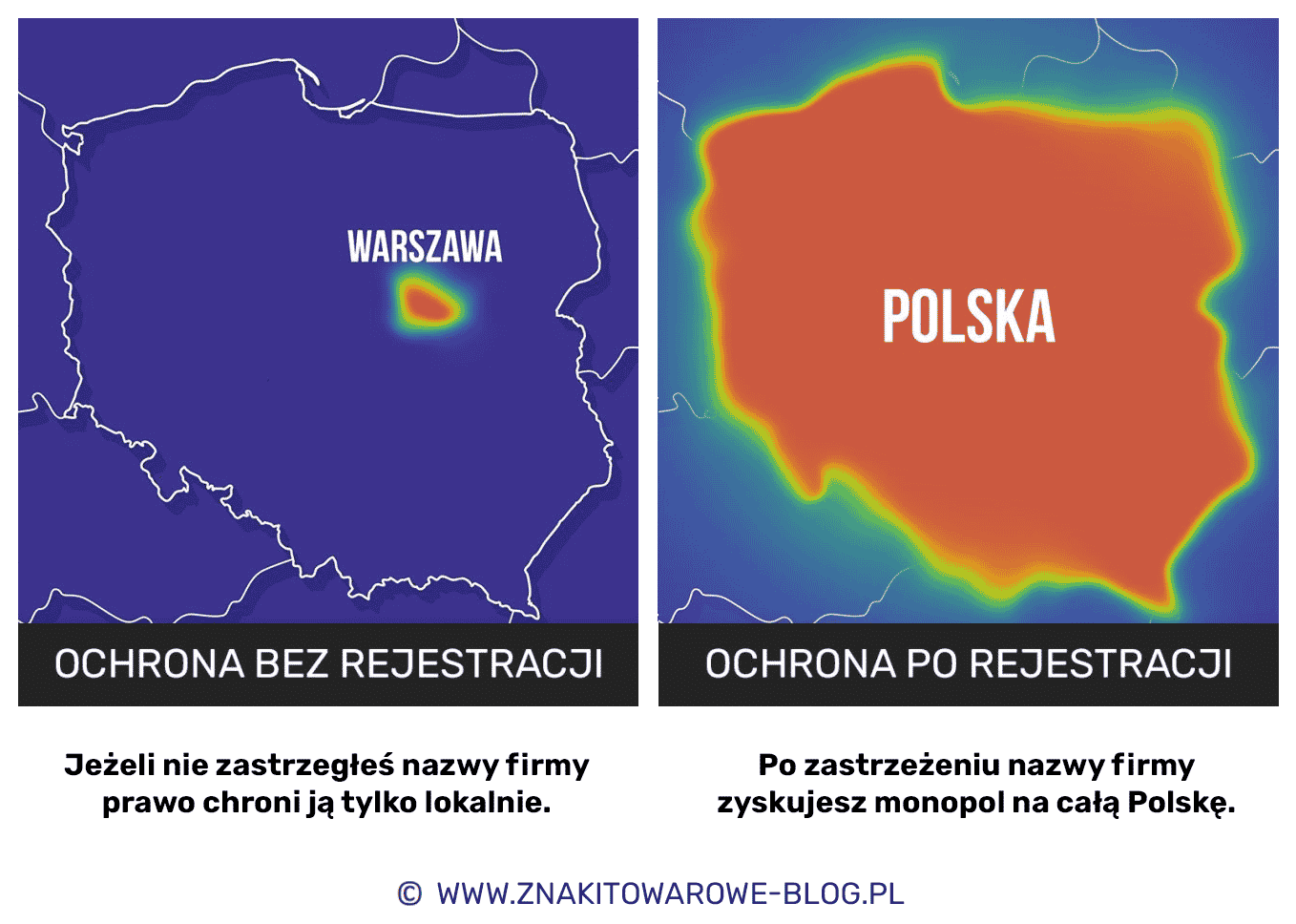

Można nawet powiedzieć, że prowadzenie sporów w oparciu o zarejestrowane znaki towarowe jest tańsze niż bazowanie tylko na przepisach darmowych. Musisz być tego świadomy już na etapie wybierania nazwy dla swojej firmy. Dobrze obrazują to poniższe grafiki.

Wyszukiwarki zarejestrowanych znaków towarowych

Dobra wiadomość jest taka, że dostęp do rejestrów znaków towarowych jest darmowy. W bazach znajdziesz nie tylko znaki zastrzeżone, ale także dopiero zgłoszone oraz wygasłe. Planujesz działać na polskim rynku? Takim razie sprawdź koniecznie przynajmniej 3 rejestry:

- UPRP – rejestr prowadzony przez Urząd Patentowy PR, którego siedziba znajduje się w Warszawie. Obejmuje wyłącznie znaki towarowe chronione na terytorium Polski;

- EUIPO – europejska wyszukiwarka znaków towarowych. Administratorem jest w tym przypadku Urząd UE ds. Własności Intelektualnej z siedzibą w Hiszpanii;

- WIPO – rejestrując swój znak towarowy za pośrednictwem Światowej Organizacji Własności Intelektualnej z siedzibą w Szwajcarii, ochronę możesz rozszerzyć na kilka państw, w tym także i Polskę.

Robiąc samodzielnie takie poszukiwania, pamiętaj, że kolizją będą dla Ciebie tylko takie znaki towarowe, które są chronione w Twojej branży. To będzie wynikać z towarów i usług wskazanych w zgłoszeniu. Są one uszeregowane wg klasyfikacji nicejskiej. Oznacza to, że jeżeli prowadzisz restaurację o nazwie FENIX, to nie będzie dla Ciebie przeszkodą znak FENIX chroniony na sklep z zabawkami.

Zobacz również:

- Zastrzeżenie domeny internetowej? Czy warto ją rejestrować jako znak towarowy?

Wolna domena internetowa to nie wszystko!

Wiele osób szuka niezastrzeżonej nazwy firmy analogicznie, jak wolnej domeny internetowej. To popularny mit. Przedsiębiorcom wydaje się, że weryfikacja dostępności jakiejś marki zajmuje kilka minut. W praktyce te od tych kilku kliknięć będzie zależeć, czy ktoś Cię w przyszłości pozwie czy nie.

Znaki towarowe nie są chronione wyłącznie na zasadzie identyczności. Taka ochrona w praktyce byłaby bezużyteczna. Dlaczego? Ponieważ wszelkie zmiany w nazwie firmy, polegające na dodaniu litery czy cyfry byłyby w pełni legalne. Zapewne pamiętasz popularne w latach 90′ marki ADONIS, PJUMA czy NAJK. Były to podróbki znanych światowych marek, które można było kupić na bazarach. Naruszały prawo, ale nie były identyczne.

Analogicznie, jeżeli wolna jest domena internetowa, to nie świadczy jeszcze o tym, że wybrana przez Ciebie nazwa jest bezpieczna. To należy znów zweryfikować w bazach zastrzeżonych znaków towarowych.

Kiedy znaki towarowe są do siebie kolizyjnie podobne?

Zła wiadomość jest taka, że na to pytanie nie ma jednoznacznej odpowiedzi. Tej należy bowiem szukać w bogatym, bo ponad 20-letnim orzecznictwie sądowym. Elementów, na jakie zwraca uwagę sąd, jest wiele. Można powiedzieć, że ocena podobieństwa opiera się o dość skomplikowany algorytm.

Znak towarowy jednej firmy nie może być na tyle podobny do znaku towarowego innej marki, aby mogło to wprowadzić w błąd klientów. Co ciekawe, te same nazwy, w zależności od tego, czy służą do oznaczania produktów tanich jak batoniki, czy drogich jak maszyny rolnicze, mogą być uznane za podobne lub niepodobne. Analizuje się bowiem, jaki jest poziom uwagi osoby dokonującej zakupu.

To wszystko sprawia, że robiąc takie badanie samodzielnie, sporo ryzykujesz. Na pewno znaki identyczne łatwo zlokalizujesz. Tyle że to nie daje Ci bezpieczeństwa. Nadal gdzieś może być znak towarowy na tyle podobny, że po kilku latach dostaniesz pismo z żądaniem zmiany nazwy firmy. Możesz tego uniknąć, zlecając badanie i zgłoszenie rzecznikowi patentowemu.

Ostatnie słowo ma Urząd Patentowy lub sąd

Robiąc weryfikację samodzielnie, musisz pamiętać o jednej bardzo ważnej rzeczy. Nawet jeżeli według Ciebie Twoja nazwa wyraźnie się różni i uważasz, że nikt się nie pomyli, to wszystko nie ma znaczenia w sporze. Finalną decyzję podejmie Urząd Patentowy lub sąd.

To przed tymi organami będzie się toczył spór. Osoby tam orzekające nie będą brać pod uwagę Twojej opinii, a oprą się tylko na tym algorytmie, według którego ocenia się podobieństwo znaków towarowych.

Dlatego dla Ciebie jako przedsiębiorcy kluczowe znaczenie powinna mieć możliwość obrony Twoich praw do nazwy marki. Bez odpowiedniej wiedzy merytorycznej i praktycznej będzie to dla Ciebie zadanie obarczone wysokim ryzykiem błędu. Lepiej skup się na prowadzeniu biznesu, budowaniu sieci klientów, a sprawy prawne pozostaw specjaliście, czyli rzecznikowi patentowemu.

W świetle prawa dwa logo o identycznej grafice nie muszą oznaczać kolizji

Pozwól, że namieszam Ci trochę w głowie. Ocena podobieństwa znaków towarowych często jest nieintuicyjna. Wyobraź sobie dwie firmy o dokładnie tej samej nazwie i grafice np. LILUS. Pierwsza firma sprzedaje kosmetyki, druga odzież roboczą. Zdaniem Urzędu Patentowego do kolizji nie dochodzi, ponieważ klienci tych firm są zupełnie inni. Osoba, która szuka kremu do rąk, przez pomyłkę nie kupi kasku budowlanego.

A co w sytuacji, gdy pierwsza firma sprzedaje kosmetyki, a druga prowadzi salon kosmetyczny? W świetle klasyfikacji nicejskiej to również będą bardzo oddalone od siebie klasy. Mimo tego, ekspert najpewniej uzna, że doszło tu do kolizji. Po prostu kosmetyczki często wypuszczają na rynek kosmetyki pod swoją marką. Czyli potencjalni odbiorcy mogą się pomylić.

Jak więc widzisz, nic nie jest takie, jak może się to z pozoru wydawać.

Analiza prawna marki – o czym jeszcze pamiętać

Urząd Patentowy z wielu powodów może Ci odmówić rejestracji nazwy i logo. Kiedy tak się stanie?

- Gdy wybrana przez Ciebie nazwa jest opisowa, czyli wskazuje jednoznacznie na oferowane przez Ciebie towarylub usługi.

- Kiedy wybrana nazwa weszła już do potocznego języka, czyli jest to nazwa rodzajowa jak krówki dla cukierków.

- Gdy nazwa jest niedystynktywna, czyli za jej pomocą nie wyróżnisz się na rynku. Przykładem są słowa typu „super”, „pro” czy „max”.

Jak zapewne już się domyślasz, to osoba oceniająca Twoje zgłoszenia samodzielnie interpretuje, czy mieścisz się w którymś w tych wyłączeń. Więcej, praktyka Urzędu Patentowego może ulegać zmianie z biegiem lat. Oznacza to, że nawet jeżeli odnalazłeś w rejestrze zarejestrowany znak towarowy podobnego typu jak Twój, to dziś ta sztuka wcale nie musi się udać. To właśnie kolejny argument, aby skonsultować się z rzecznikiem patentowym.

Weryfikacja nazwy firmy przez rzecznika patentowego

Z pewnością nie trwa ona kilka minut, a zajmuje kilka godzin naprawdę ciężkiej pracy. Znaków towarowych bardziej lub mniej podobnych zwykle są setki. Należy precyzyjnie sprawdzić, na jakie terytorium są zastrzeżone oraz czy obejmują podobne towary albo usługi.

Wyniki takiej analizy prawnej marki często nie są zero – jedynkowe. Zazwyczaj szanse na uzyskanie ochrony różnią się dla poszczególnych klas, a nawet towarów i usług w ramach jednej klasy. W takim przypadku rzecznik patentowy doradzi Ci, co możesz w znaku poprawić, dodać czy zmienić, aby obejść kolizję. Tu nie chodzi jedynie o samą rejestrację. W obecnie obowiązującym systemie sprzeciwowym, nawet jeżeli w rejestrze jest znak kolizyjny, masz szansę uzyskać ochronę. Tyle że ryzykujesz i tak sporem o zaprzestanie naruszania prawa.

Dokonując zmian wg rekomendacji rzecznika patentowego, zwiększasz szanse na to, że przeciętny konsument się nie pomyli. To z kolei sprawi, że konkurent nie będzie skory Cię zaatakować. Finalnie zyskujesz bezpieczeństwo.

Podsumowanie

Jak widzisz, już sam wybór i ochrona nazwy firmy w formie znaku towarowego jest dość złożonym procesem. Nie wystarczą proste poszukiwania, jak ma to miejsce w przypadku domen internetowych. Dlatego jeżeli zdecydujesz się na samodzielne badanie podobieństw i weryfikację wyników Twoich poszukiwań, musisz mieć świadomość tego, że to bardzo złożony proces.

W prawie nic nie jest tak proste, jak się może wydawać. Błąd na tym etapie może mieć bolesne reperkusje za kilka lat kiedy prawnicy konkurenta zażądają od Ciebie zmiany nazwy firmy. Da się tego uniknąć, ale należy się skupić na profesjonalnej analizie prawnej marki. W tym pomoże Ci już rzecznik patentowy.

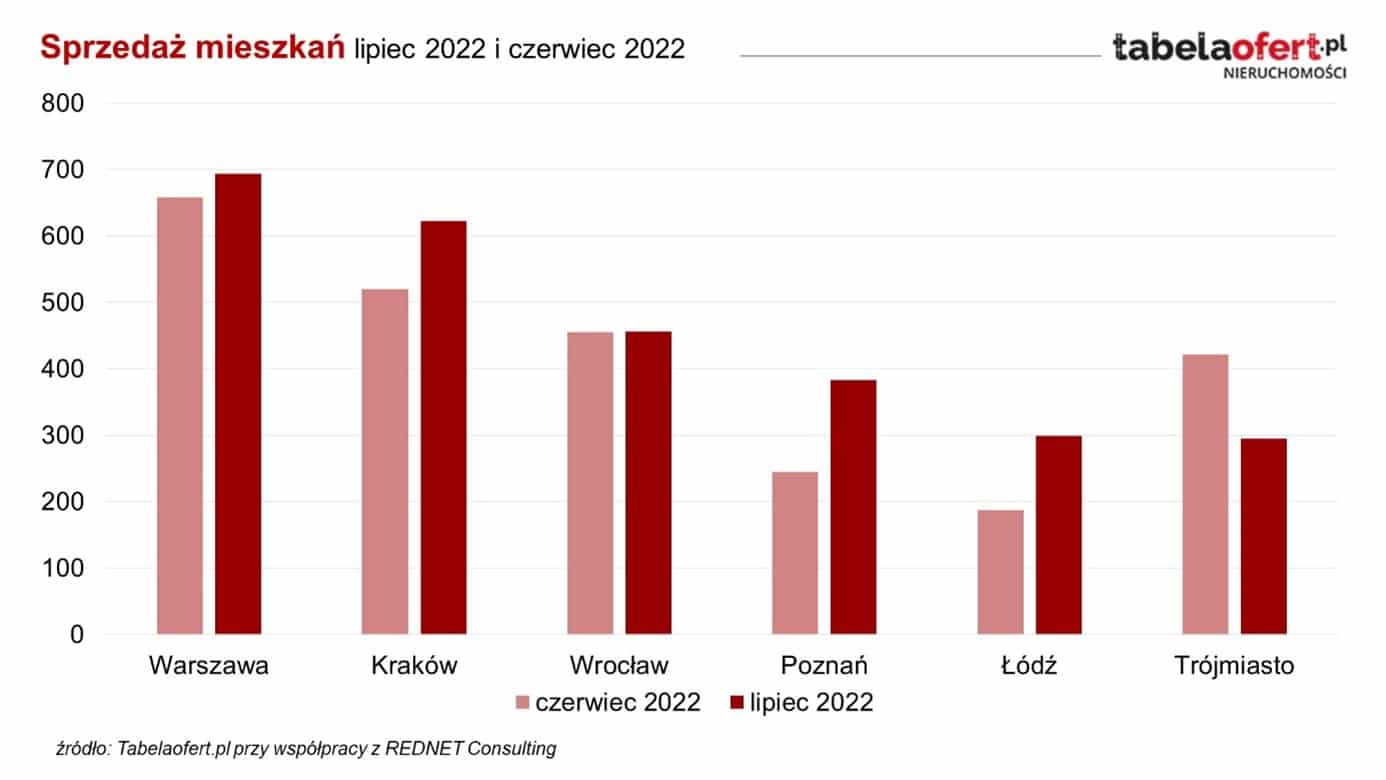

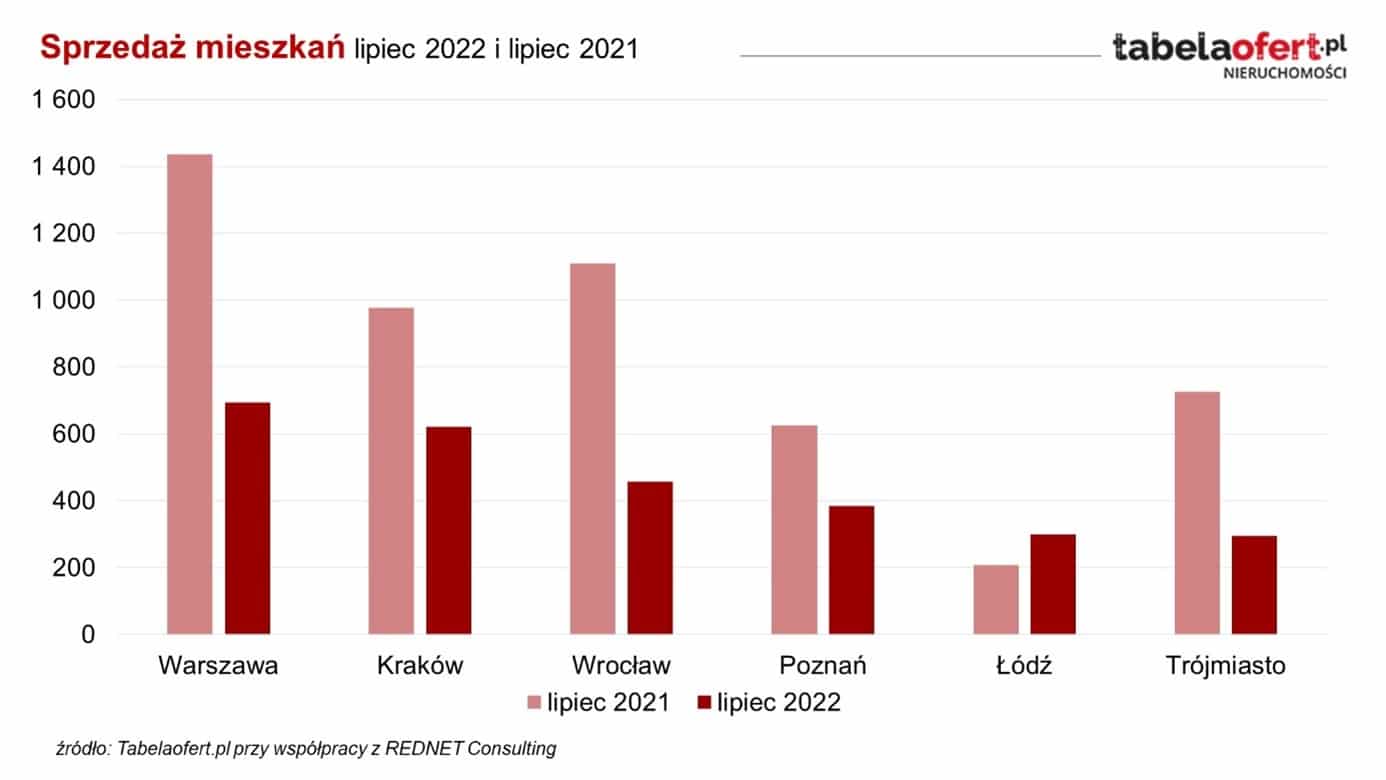

– Dane za lipiec pozwalają na ostrożny optymizm, jednak należy pamiętać że 10% wzrostu to stosunkowo niewiele od tak niskiej bazy – w skali tych 6 największych miast sprzedaż wzrosła w stosunku do czerwca o zaledwie 262 mieszkania. Jeśli porównamy je z danymi z lipca ubiegłego roku, widzimy spadek sprzedaży o 2335 mieszkań. Poruszamy się zatem ciągle na tak niskich poziomach, że wielu deweloperów nie było w stanie odczuć tej niewielkiej poprawy na rynku – mówi Robert Chojnacki, założyciel serwisu tabelaofert.pl. Ponadto dokładna analiza wskazuje na duże rozbieżności w prezentowanych danych, np. mamy projekty, w których sprzedano blisko 10 mieszkań w skali miesiąca, ale niestety jest też bardzo dużo takich, gdzie sprzedano tylko jeden lokal albo żadnego. Obserwuję, że sprzedaż ruszyła tam gdzie deweloperzy zaproponowali kupującym atrakcyjne rabaty oraz promocje. Znacznie lepiej również wygląda zainteresowanie mieszkaniami gotowymi, w przeciwieństwie do tych z dalekim terminem odbioru – dodaje Robert Chojnacki.

– Dane za lipiec pozwalają na ostrożny optymizm, jednak należy pamiętać że 10% wzrostu to stosunkowo niewiele od tak niskiej bazy – w skali tych 6 największych miast sprzedaż wzrosła w stosunku do czerwca o zaledwie 262 mieszkania. Jeśli porównamy je z danymi z lipca ubiegłego roku, widzimy spadek sprzedaży o 2335 mieszkań. Poruszamy się zatem ciągle na tak niskich poziomach, że wielu deweloperów nie było w stanie odczuć tej niewielkiej poprawy na rynku – mówi Robert Chojnacki, założyciel serwisu tabelaofert.pl. Ponadto dokładna analiza wskazuje na duże rozbieżności w prezentowanych danych, np. mamy projekty, w których sprzedano blisko 10 mieszkań w skali miesiąca, ale niestety jest też bardzo dużo takich, gdzie sprzedano tylko jeden lokal albo żadnego. Obserwuję, że sprzedaż ruszyła tam gdzie deweloperzy zaproponowali kupującym atrakcyjne rabaty oraz promocje. Znacznie lepiej również wygląda zainteresowanie mieszkaniami gotowymi, w przeciwieństwie do tych z dalekim terminem odbioru – dodaje Robert Chojnacki.