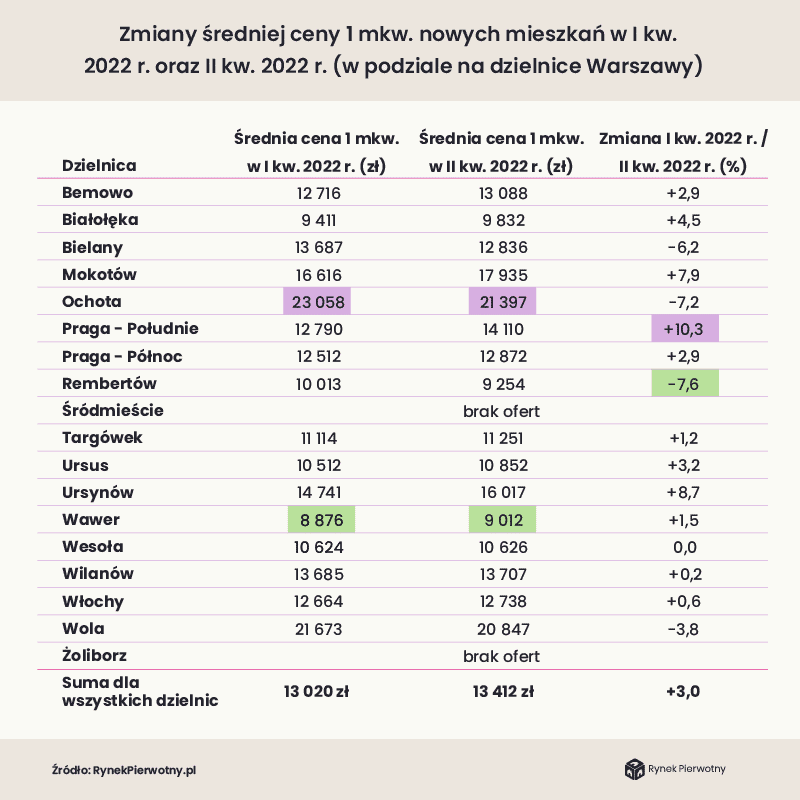

– jedyne dostępne dla wielu firm, zwłaszcza MSP, kurczą się")

Finanse firm ze Strefy Euro – głównego rynku polskich eksporterów – znajdują się pod presją, a kredyty wysokodochodowe kurczą się. W ciągu najbliższych 9 miesięcy finanse firm ze Strefy Euro, głównego rynku polskich eksporterów będą pod presją. Spadek przychodów jak i zysków netto skutkować będzie obniżeniem średnich marż tamtejszych przedsiębiorstw o nawet 4-6 pp. do poziomu nawet 2-4%. Zagrozić może to ich zdolności do regulowania zobowiązań kredytowych – zwłaszcza firm korzystających z kredytów i obligacji High Yield, czyli wysokodochodowych (z wyższą marżą kredytodawcy – z powodu ich sytuacji finansowej/zabezpieczeń). Obecnie jakość takich aktywów kredytowych, m.in. skupowanych w ostatnich latach przez EBC, jest niezła i stabilna, ale ich wyceny, w tym pw. spready wzrosły do historycznie wysokich poziomów, co może być trudne do sfinansowania dla korzystających z nich firm m.in. z sektora małych i średnich przedsiębiorstw, czy też firm rodzinnych.

High Yield – kredyty (podobnie też obligacje) o względnie wysokiej rentowności, ale i o podwyższonym ryzyku. Są on oferowane klientom nie będącym w stanie spełnić standardów bezpieczeństwa finansowego i zabezpieczeń na poziomie np. dużych korporacji. Kredyty te uwzględniają wyższe ryzyko w formie wyższego oprocentowania.

STRESZCZENIE

Odpływ instrumentów wysokodochodowego kredytowania firm. Z analiz Allianz Trade wynika, że od połowy kwietnia z rynku aktywów wysokodochodowych (strefy Euro) uchodzi powietrze, co wyraża się w (dalszym) strukturalnym wzroście premii za ryzyko (czyli w ich koszcie oraz dostępności). Uczestnicy rynku wyceniają w ten sposób zaostrzenie warunków finansowych (koniec programów pomocowych, wzrost kosztu pieniądza), wciąż podwyższone ryzyko geopolityczne, niepewność co do przyszłej ścieżki inflacji, pogarszające się perspektywy wzrostu oraz zwiększoną presję na bilanse przedsiębiorstw. Pogarsza się również płynność rynku: przykładem są nieudane transakcje na amerykańskich obligacjach korporacyjnych, których jest obecnie więcej niż na początku pandemii Covid-19, co jest potwierdzeniem recesyjno-kryzysowych warunków. Nadal jednak nie ma wyraźnych oznak nadchodzącego załamania rynku.

Zagregowany wskaźnik jakości wysokodochodowych aktywów kredytowych pozostaje stosunkowo wysoki, a wskaźniki dźwigni, pokrycia odsetek, płynności i rentowności utrzymują się na poziomach bliskich najwyższym od dziesięcioleci. To sygnał, że silne salda gotówkowe mogą być w stanie zapewnić przyzwoite zabezpieczenie na zagregowanym, uśrednionym poziomie w perspektywie średnio- i długoterminowej dla tej klasy aktywów. W opinii Allianz Trade należy jednak oczekiwać stopniowego wzrostu wskaźników niewypłacalności.

Opracowana przez Allianz Trade makroekonomiczna analiza strukturalna spreadów HY ostrzega przed krótkoterminowymi zagrożeniami, ale w perspektywie średnioterminowej przedstawia obraz stabilizacji. Możliwość dalszego pogorszenia się sytuacji gospodarczej w połączeniu z oczekiwanym zaostrzeniem warunków finansowych i znacznym prawdopodobieństwem nieprzewidywalnych zdarzeń nie będzie sprzyjać w krótkim okresie obniżaniu, redukowaniu spreadów (kredytów i obligacji wysokodochodowych). Pod koniec br. roku i w 2023 r. połączenie kilku czynników, takich jak stabilizacja rynku akcji, ponowne przyspieszeni gospodarcze i rozluźnienie warunków finansowych powinno spowodować zmniejszenie spreadów kredytowych dla wysokodochodowych (wysoko marżowych) kredytów dla przedsiębiorstw.

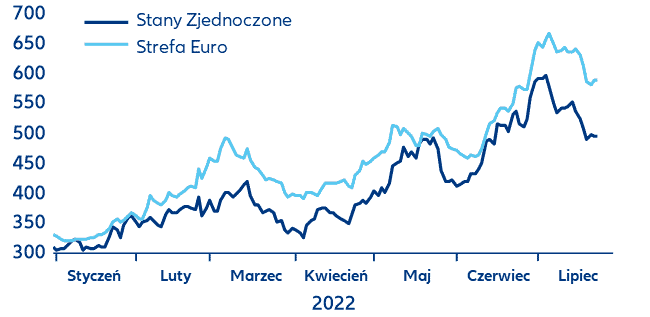

W bazowym scenariuszu Allianz Trade oczekujemy, że spready korporacyjnych kredytów/obligacji wysokomarżowych (wysokodochodowych – wspomniane High Yields – HY) pozostaną przez resztę roku stosunkowo wysokie, z kilkoma spodziewanymi epizodami ich złagodzenia. W tym scenariuszu oczekujemy, że połączenie bardziej gołębiej polityki (m.in. oczekiwania bardzo stopniowego i umiarkowanego podnoszenia stóp przez EBC), lepszych niż oczekiwano wyników gospodarczych i wyższej niż oczekiwano odporności przedsiębiorstw pozwoli utrzymać spready w pobliżu 500 i 525 pb dla kredytów HY w USD i EUR do końca 2022 r. (wobec 496 i 591 pb dla HY w US i EUR obecnie) i ich obniżki do odpowiednio 400 i 425 w 2023 r. Jeśli jednak realizowany będzie bardziej niekorzystny scenariusz, spodziewalibyśmy się, że spready wysokodochodowych pożyczek dla firm poszerzą się do poziomów ostatnio obserwowanych podczas początku kryzysu Covid-19 ponieważ wyższe stopy procentowe i inflacja doprowadzą do gwałtownego przeszacowania niewypłacalności i wzrostu ryzyka kredytowego. To początkowe zwiększenie spreadów szybko przeminie w 2023 r., gdy ponownie rozpocznie się łagodzenie polityki pieniężnej i wsparcie fiskalne.

Spready dla opcji wysokodochodowych w USA i EUR (w punktach bazowych)

Większość nadchodzącego zacieśnienia warunków finansowych już znalazła odzwierciedlenie w wycenach (ryzyka)

W drugiej połowie roku płynność finansów przedsiębiorstw zostanie ponownie wystawiona na próbę, ponieważ stopniowe wycofywanie się banków centralnych, uczestników rynku o nieelastycznym popycie, pozostawi dotychczasową pulę płynności na łasce zmian nastrojów rynkowych.

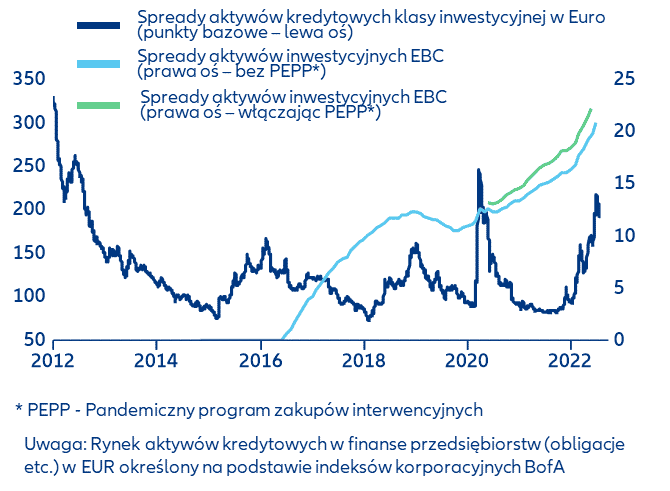

Wycofanie się z luzowania ilościowego (QE) w okresie słabnącego popytu ma wpływ na pogorszenie (poszerzenie) spreadów. Koncentrując się na strefie euro, wraz z zakończeniem Programu Zakupu Sektora Korporacyjnego (CSPP), siły rynkowe czynniki dekompresji (poszerzania) spreadów będą znaczące. Nawet jeśli kredyty hipoteczne nigdy nie należały do grupy aktywów kwalifikujących się do programu, to efekt przeniesienia związany z dotychczasowym (i zakończonym) podejściem EBC w myśl zasady „(robić) cokolwiek by nie było konieczne” (w tym m.in. skup obligacji od banków) powodował wzrost apetytu na ryzyko, prowadząc do napływu środków do bardziej ryzykownych klas aktywów (tj. kredytów wysokodochodowych). Część tego efektu została już zdyskontowana, o czym świadczy większe poszerzenie spreadów w EUR w stosunku do ich odpowiedników w USD. Poza gorszymi prognozami makroekonomicznymi dla strefy euro, odzwierciedla to również mniej sprzyjające otoczenie rynkowe w Europie (m.in. większy problem z energią i jej cenami). Ze względu na tradycyjne powiązanie między spreadami obligacji skarbowych w EUR a kredytami w EUR, zaangażowanie EBC do przeciwdziałania ryzyku fragmentacji powinno pomóc w uniknięciu scenariusza przypominającego kryzys w strefie euro, ale nie uchroni przed większymi niż przeciętne skokami zmienności (wykres).

Aktywa kredytowe (klasy inwestycyjnej) w EUR w portfelu Europejskiego Banku Centralnego (punkty bazowe – % całego rynku)

Fundamenty wyglądają na silne, ale mogą się szybko pogorszyć

Czyżby „Program zawieszenia spłat” w wersji dla przedsiębiorstw? Patrząc na profil zapadalności długu z tytułu finansowania wysokodochodowego w ciągu najbliższych 10 lat stwierdzić można, że firmom korzystającym z finansowania High Yielsd udało się z powodzeniem wydłużyć czas kredytowania na lata 2025 i 2026, odsuwając ewentualne problemy z refinansowaniem w związku z oczekiwanym wzrostem stóp krótkoterminowych.

Łączna jakość kredytów wysokodochodowych pozostaje na wysokim poziomie i oscyluje w kierunku BB lub o jeden stopień poniżej poziomu inwestycyjnego. Co więcej, warto pamiętać iż większość wskaźników zadłużenia, takich jak wskaźniki dźwigni, pokrycia, płynności i rentowności, utrzymuje się na poziomach bliskich najwyższym od dziesięcioleci, sygnalizując, że duże salda gotówkowe zgromadzone w ciągu ostatnich dwóch lat powinny zapewnić przyzwoite zabezpieczenie na poziomie zagregowanym oraz w perspektywie krótko- i średnioterminowej. Aby ująć tę odporność w liczbach i zakładając dla uproszczenia stałe koszty odsetkowe, zarówno EBIT w USA, jak i w strefie euro musiałby spaść o ponad -35% w stosunku do obecnego poziomu, aby wskaźniki pokrycia odsetek wróciły do średnich wartości długoterminowych.

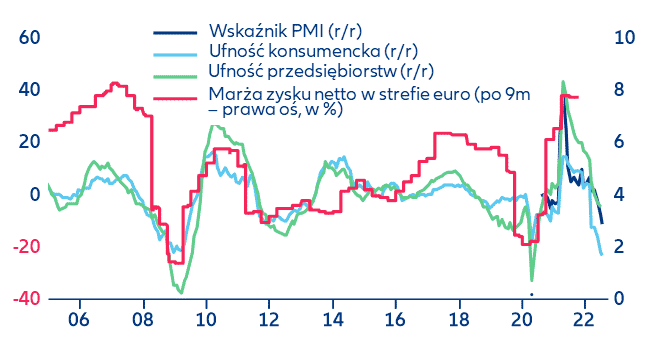

Jednak nawet jeśli wskaźniki fundamentalne i wskaźniki obsługi zadłużenia są historycznie wysokie, odporność bilansów przedsiębiorstw zostanie wkrótce wystawiona na próbę wynika z analizy Allianz Trade. Korekty zysków w dół do rekordowo niskich poziomów oraz utrzymujący się spadek zaufania konsumentów i w przemyśle wskazują, że w najbliższej przyszłości wskaźniki sprzedaży i zysku przedsiębiorstw będą pozostawać pod presją (oryg. „top and bottom lines”, czyli odpowiednio: przychody, sprzedaż brutto oraz zysk, dochód netto), co może doprowadzić do szybkiego pogorszenia się wskaźników fundamentalnych i wskaźników obsługi zadłużenia. Zależność pomiędzy zaufaniem a marżami wskazuje, że marże przedsiębiorstw w EUR mogą spaść nawet o 4-6 punktów procentowych do poziomu 4-2% w ciągu najbliższych dziewięciu miesięcy, co pośrednio zepchnęłoby wskaźniki pokrycia odsetek nieco poniżej ich długoterminowej średniej. Taki spadek mógłby spowodować znaczące przeszacowanie premii za ryzyko kredytowe w segmencie high yield.

Marże zysku netto w strefie euro (r/r)

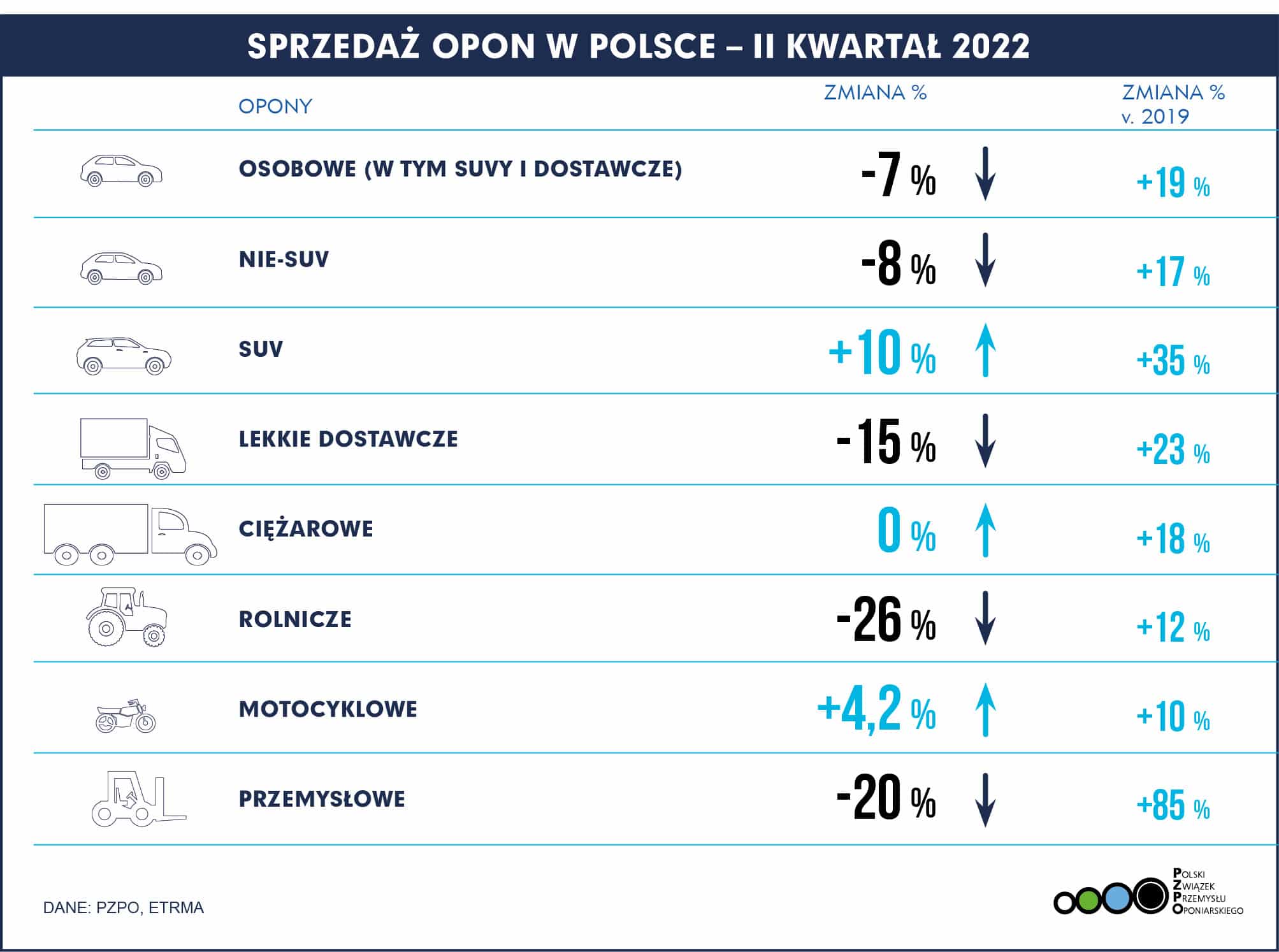

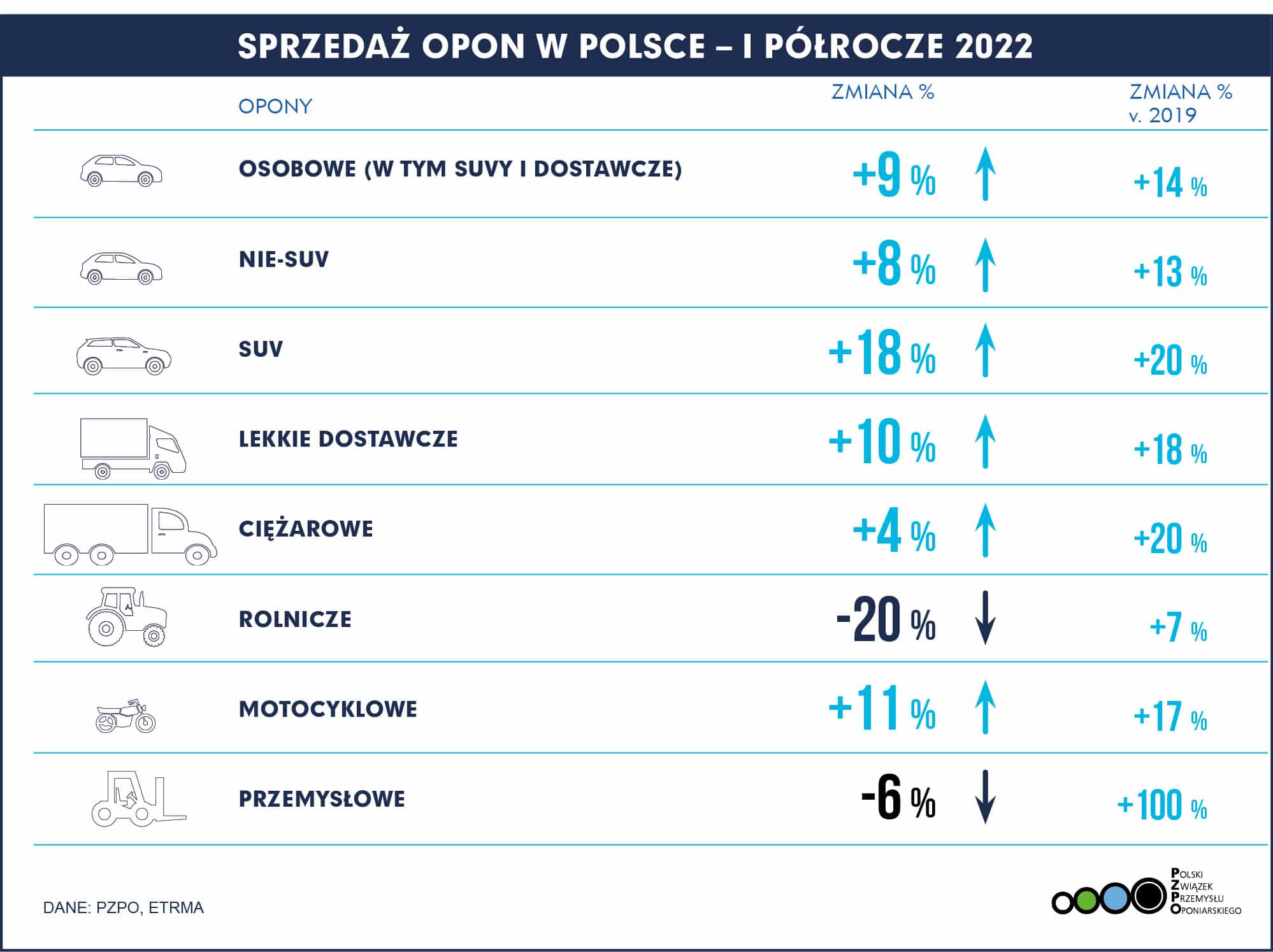

– Wyniki sprzedaży opon na rynek w drugim kwartale są zgodne z naszymi założeniami. Duża niepewność w gospodarce oraz rosnące ceny wyhamowały dynamikę, jaką notowaliśmy na początku roku. Patrząc jednak z perspektywy pierwszych sześciu miesięcy, te wyniki w większości segmentów są wciąż na plusie. Ciekawym przykładem są opony motocyklowe. Od kilku lat obserwujemy systematyczny rozwój tego segmentu rynku. Związane jest to między innymi z rosnącą popularnością jednośladów w naszym kraju, których sprzedaż wciąż rośnie” – podkreśla Radosław Bółkowski, prezes zarządu Polskiego Związku Przemysłu Oponiarskiego (PZPO).

– Wyniki sprzedaży opon na rynek w drugim kwartale są zgodne z naszymi założeniami. Duża niepewność w gospodarce oraz rosnące ceny wyhamowały dynamikę, jaką notowaliśmy na początku roku. Patrząc jednak z perspektywy pierwszych sześciu miesięcy, te wyniki w większości segmentów są wciąż na plusie. Ciekawym przykładem są opony motocyklowe. Od kilku lat obserwujemy systematyczny rozwój tego segmentu rynku. Związane jest to między innymi z rosnącą popularnością jednośladów w naszym kraju, których sprzedaż wciąż rośnie” – podkreśla Radosław Bółkowski, prezes zarządu Polskiego Związku Przemysłu Oponiarskiego (PZPO). W perspektywie całego rynku europejskiego drugi kwartał 2022 r. potwierdza pozytywny trend zarówno w segmencie opon osobowych (+6%), jak i ciężarowych (+11%) w porównaniu z 2021 rokiem. Sygnały ożywienia gospodarczego znajdują odbicie w sprzedaży opon w 2022 roku, jednak spodziewane jest spowolnienie w segmencie opon osobowych. Segment opon rolniczych pozostaje nadal słaby, będąc jedyną kategorią poniżej wolumenów z 2019 roku.

W perspektywie całego rynku europejskiego drugi kwartał 2022 r. potwierdza pozytywny trend zarówno w segmencie opon osobowych (+6%), jak i ciężarowych (+11%) w porównaniu z 2021 rokiem. Sygnały ożywienia gospodarczego znajdują odbicie w sprzedaży opon w 2022 roku, jednak spodziewane jest spowolnienie w segmencie opon osobowych. Segment opon rolniczych pozostaje nadal słaby, będąc jedyną kategorią poniżej wolumenów z 2019 roku.