Główny Urząd Statystyczny przygotowuje się do Narodowego Spisu Powszechnego 2021, który ma zostać przeprowadzony między kwietniem a czerwcem, choć z uwagi na pandemię COVID-19 stara się o jego wydłużenie do końca września. Warunki epidemiologiczne sprawiają, że tegoroczny spis będzie prowadzony głównie przez internet, za pomocą interaktywnego formularza dostępnego na stronie GUS. Jeśli natomiast osoba zobowiązana do udziału w spisie go nie wypełni, skontaktują się z nią telefonicznie lub osobiście rachmistrze spisowi.

– Metodykę przeprowadzenia spisu mamy już gotową. Jesteśmy w trakcie zakupów ostatnich środków, które są niezbędne do jego realizacji. Na podstawie najnowszych danych administracyjnych, które pozyskujemy m.in. od innych ministerstw, opracowujemy też operaty, które posłużą do przeprowadzenia spisu – wyjaśnia w rozmowie z agencją Newseria Biznes dr Dominik Rozkrut, prezes Głównego Urzędu Statystycznego.

Narodowy Spis Powszechny Ludności i Mieszkań 2021 odbędzie się pomiędzy 1 kwietnia a 30 czerwca br. Zostanie przeprowadzony na podstawie ustawy, która została przyjęta w sierpniu 2019 roku. Trwają jednak prace nad jej nowelizacją, która zakłada m.in. wydłużenie spisu o dodatkowe trzy miesiące.

– Mając na uwadze niepewną sytuację związaną z pandemią, chcielibyśmy wydłużyć czas trwania Narodowego Spisu Powszechnego z trzech do sześciu miesięcy – od kwietnia do końca września. To dałoby nam większą przestrzeń, swobodę i bezpieczeństwo jeżeli chodzi o aktywne reagowanie na przebieg procesów epidemicznych – mówi Dominik Rozkrut. – Dodaliśmy także do ustawy o narodowym spisie powszechnym kilka nowych rozwiązań i zapisów związanych z pozyskiwaniem telefonów kontaktowych do respondentów. Chcemy maksymalnie wykorzystywać bezpieczne metody kontaktu i uzyskać dostęp do szerszej palety źródeł w tym zakresie.

Polska jest zobowiązana do przeprowadzania narodowego spisu powszechnego ludności i mieszkań raz na 10 lat również na mocy przepisów europejskich. Ostatni taki spis odbył się w 2011 roku. Dostarcza on urzędom statystycznym najbardziej aktualnych i szczegółowych informacji m.in. o liczbie ludności i jej rozmieszczeniu, strukturze demograficznej i zawodowej, a także sytuacji ekonomicznej i społecznej gospodarstw domowych wraz z informacją o ich warunkach mieszkaniowych.

W trakcie Narodowego Spisu Powszechnego Ludności i Mieszkań 2021 będą zbierane dane takie jak płeć, wiek, adres zamieszkania, stan cywilny, kraj posiadanego obywatelstwa, status zatrudnienia i wykonywany zawód, wymiar czasu pracy, rodzaje pobieranych świadczeń socjalnych, poziom wykształcenia, stopień niepełnosprawności, okres zamieszkania w obecnym miejscu i wyjazdy zagraniczne, a także informacje dotyczące stanu i charakterystyki domu bądź mieszkania (powierzchnia użytkowa, liczba pomieszczeń, status własności, rok budowy etc.).

To jedyne badanie, które dostarcza tak pełnych danych o polskim społeczeństwie. Stanowią one m.in. źródło informacji i podstawę dla decyzji podejmowanych przez organy państwa i administracji publicznej.

– W tym roku wyzwaniem jest komunikacja, uzmysłowienie społeczeństwu, jak ważny jest spis powszechny. Statystyka kojarzy się z czymś nudnym, wysoce technicznym i z natury rzeczy nie przyciąga zainteresowania. Natomiast ona w tym jednym momencie jest kluczowa, bo spis powszechny determinuje jakość badań statystycznych przez kolejnych 10 lat – mówi prezes Głównego Urzędu Statystycznego. – Drugim wyzwaniem, które pojawiło się nagle, jest pandemia. Musimy dostosować przeprowadzenie spisu do tej sytuacji.

To z tego powodu tegoroczny spis powszechny będzie w większości realizowany przez internet, za pomocą interaktywnego formularza spisowego dostępnego na stronie GUS. Aby zapobiec sytuacji, w której osoba zobowiązana do spisu nie ma dostępu do komputera lub łącza internetowego, ustawa zobowiązuje do ich udostępnienia m.in. urzędy statystyczne, urzędy wojewódzkie, gminne jednostki organizacyjne oraz urzędy obsługujące wójtów, burmistrzów i prezydentów miast.

– Chcemy bardzo zachęcić do skorzystania z opcji samospisu przez internet. To metoda najlepsza zarówno dla respondenta, obywatela, jak i dla nas jako statystyków. Oferujemy pewne, dosyć proste w użyciu narzędzie internetowe. Samospisu będzie można dokonać przez komputer, ale również na urządzeniach mobilnych. Z naszej perspektywy jest to też najtańsza forma pozyskania danych – mówi Dominik Rozkrut.

Do formy internetowej GUS zachęcał już podczas ubiegłorocznego Powszechnego Spisu Rolnego, który zakończył się 30 listopada. Jedna piąta z 98 proc. wszystkich gospodarstw rolnych w całym kraju dokonała samospisu przez internet.

W przypadku, kiedy osoba zobowiązana do udziału w spisie powszechnym nie będzie mogła wypełnić formularza przez internet, skontaktują się z nią (telefonicznie lub osobiście) rachmistrze spisowi. Spis będzie prowadzony przez specjalnie przeszkolonych rachmistrzów, wyłonionych z naborów, które poprowadzą urzędy gmin. GUS przypomina, że zbierane przez nich dane podlegają szczególnej ochronie. Rachmistrzowie i pracownicy statystyki publicznej są obowiązani do zachowania i przestrzegania tajemnicy statystycznej, a za jej złamanie grozi zgodnie z ustawą kara pozbawienia wolności od trzech do pięciu lat.

– Poprzednie spisy polegały wyłącznie na wizytach rachmistrzów w gospodarstwach domowych. Idziemy jednak z duchem czasu, stosując nowocześniejsze narzędzia, choć oczywiście nie wykluczamy innych metod – zapewnia prezes Głównego Urzędu Statystycznego.

Udział w spisie jest obowiązkowy. Zgodnie z ustawą obejmie on osoby fizyczne stałe zamieszkałe i czasowo przebywające w mieszkaniach, budynkach i innych zamieszkanych pomieszczeniach niebędących mieszkaniami, osoby fizyczne bez miejsca zamieszkania, a także wszystkie mieszkania, budynki, obiekty zbiorowego zakwaterowania i inne zamieszkane pomieszczenia niebędące mieszkaniami.

– Są odpowiednie zapisy w ustawie o statystyce publicznej i za uchylanie się od obowiązku statystycznego grozi kara grzywny do 5 tys. zł. Kary nakłada sąd, do którego sprawę wnosi właściwy geograficznie urząd statystyczny – wyjaśnia Dominik Rozkrut.

GUS przypomina, że informacje i dane zgromadzone w trakcie spisu powszechnego są objęte tajemnicą statystyczną. Po przeprowadzeniu niezbędnych operacji walidacyjnych są one przekształcane w zanonimizowane zbiory statystyczne (czyli zbiory po odłączeniu nr PESEL), niepozwalające na zidentyfikowanie konkretnej osoby fizycznej.

– Dane ze spisu powszechnego są kluczowe dla organów administracji publicznej, ale również samorządów i całego społeczeństwa. To jest informacja, która stanowi później podstawę do wszystkich badań statystycznych w okresie międzyspisowym i determinuje jakość tego, jak głęboko jesteśmy w stanie diagnozować sytuację społeczno-gospodarczą w kraju. To z kolei determinuje jakość polityk, które budujemy – polityk rozwojowych, polityk wsparcia czy ochrony – mówi prezes GUS.

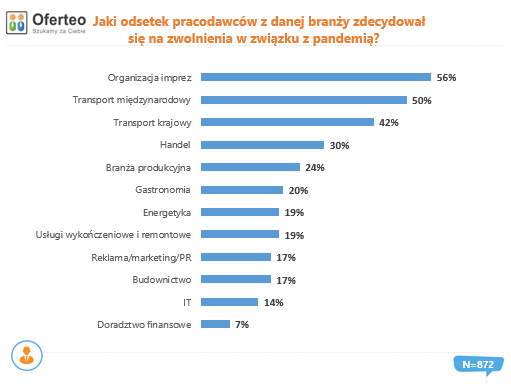

Wyniki badania pokazują, że ogólnie aż 70% przedsiębiorców w Polsce odczuło negatywny wpływ pandemii na sytuację finansową ich firmy.

Wyniki badania pokazują, że ogólnie aż 70% przedsiębiorców w Polsce odczuło negatywny wpływ pandemii na sytuację finansową ich firmy. Do października 2020 roku zwolnień udało się uniknąć trzem na czterech badanych pracodawców, mimo iż znaczna część z nich poważnie rozważała taki krok.

Do października 2020 roku zwolnień udało się uniknąć trzem na czterech badanych pracodawców, mimo iż znaczna część z nich poważnie rozważała taki krok.

")