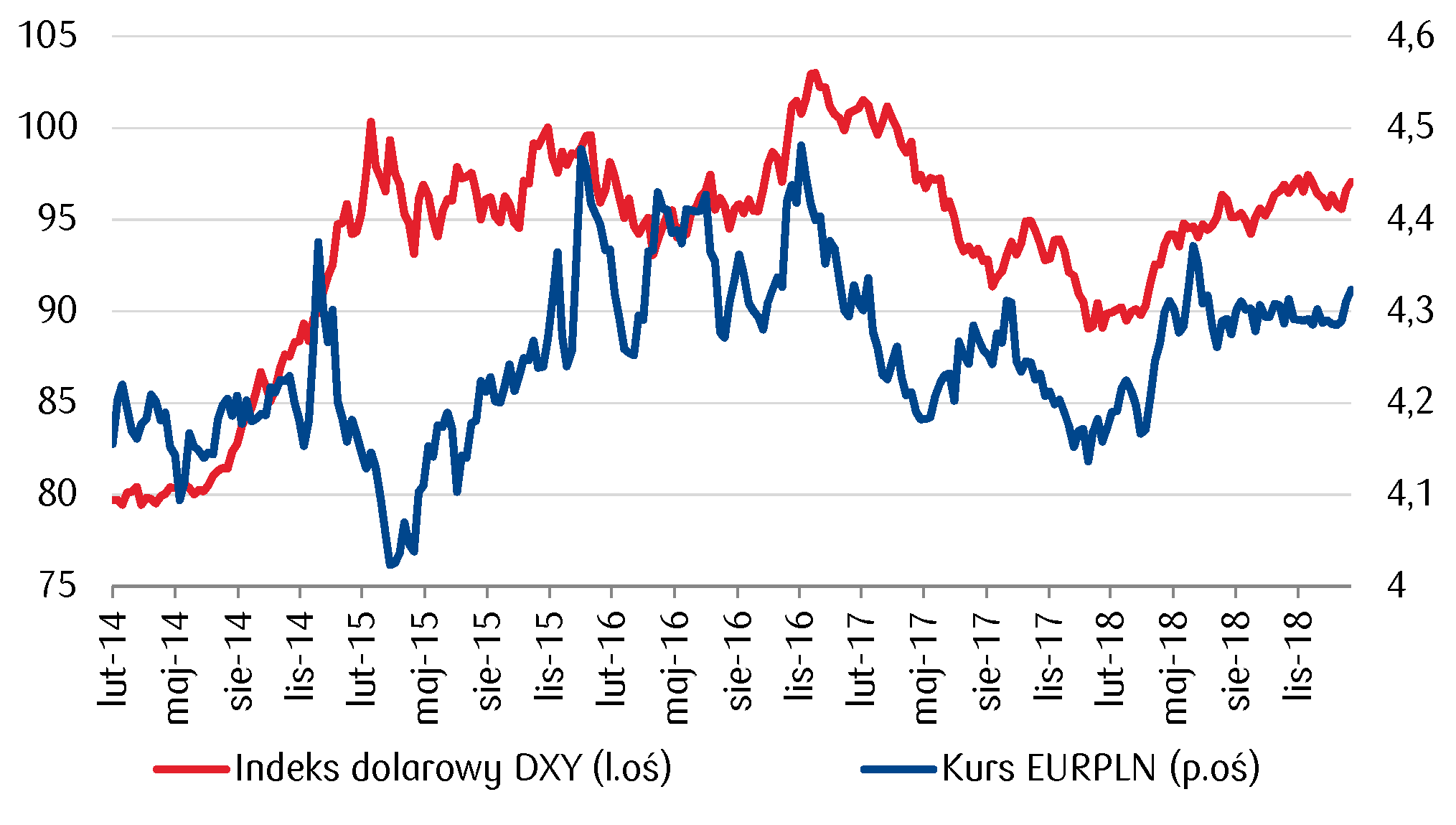

W ostatnich dniach złoty nadal pozostawał pod wyraźnym wpływem nastrojów na rynku globalnym. Obawa o dalsze spowalnianie strefy euro (w tym wyraźne w jądrze Wspólnoty) ciążąc wspólnej walucie, w piątek sprowadziła kurs EUR/USD do wsparcia na poziomie 1,1235. Konsekwencją pogorszenia sentymentu względem euro był silny wzrost notowań kursu EUR/PLN, w ciągu tygodnia chwilowo powyżej 4,34.

Jak na razie w IV kwartale 2018r. Niemcy zanotowały minimalnie dodatnie tempo wzrostu PKB w porównaniu do poprzedniego kwartału, co oznacza, że nasz największy partner handlowy o włos uniknął technicznej recesji. Niepokojący jest jednak fakt, że wzrost ciągnięty był przede wszystkim przez popyt wewnętrzny, a nie handel zagraniczny, od lat uważany za silnik napędzający gospodarkę. Polska, jak na razie „trzyma się” relatywnie mocno, w 4Q 2018 tempo wzrostu PKB choć wyhamowało do 4,9% z 5,1% w 3Q, to jednak okazało się silniejsze niż 4,8% oczekiwane przez rynek.

Słabnąca aktywność gospodarcza strefy euro będzie nasilać presję na EBC, aby stopy procentowe pozostały na obecnym poziomie jeszcze przez długi czas, szczególnie że nie jest wykluczone, że po rozstrzygnięciu konfliktu z Chinami, uwaga D.Trumpa skieruje się na import z Europy, co mogłoby skończyć się nałożeniem taryf na europejskich producentów samochodów i negatywnie odbić się w szczególności na eksporcie aut z Niemczech.

To wszystko powoduje, że dolar pozostaje silny względem euro i to pomimo wyraźnego złagodzenia tonu przekazu Fedu. W zeszłym tygodniu L.Mester (jastrząb z Fed-u) stwierdziła, że w ciągu kilku posiedzeń zostanie podjęta decyzja o dalszych losach redukcji bilansu Fed-u. Pośrednio sugeruje to, że w ciągu kilku najbliższych posiedzeń stopy Fed-u raczej nie powinny rosnąć.

W piątek, w Pekinie zakończyły się kolejne amerykańsko-chińskie negocjacje handlowe. Na razie nie ma konkretnych informacji o poczynionych postępach, ale rozmowy mają być kontynuowane w najbliższych dniach w Waszyngtonie, co zapowiedział Xi Jinping. Pośrednio może to sugerować, że D.Trump nie chce już eskalować napięcia w celu wzmocnienia swojej pozycji negocjacyjnej i zaczyna szukać kompromisu z Chinami. Sygnały możliwego porozumienia dałyby impuls do silniejszego odreagowania ostatniego osłabienia złotego, co byłoby zapewne odzwierciedleniem zmian na rynku głównej pary walutowej w kierunku umocnienia wspólnej waluty. Dopóki jednak na rynek nie trafiają rzeczowe i potwierdzone informacje, nie można spodziewać się istotnej zmiany sentymentu z ostatnich dni.

W kraju w tym tygodniu poznamy m.in. dane produkcyjne za styczeń oraz wydźwięk protokołu z ostatniego posiedzenia FOMC. Oczekujemy, że dane potwierdzą względną odporność krajowej gospodarki na spowalnianie Europy i chociaż częściowo pomogą odbudować zaufanie do złotego. Dodatkowo do zwiększenia apetytu na waluty EMFX, w tym na PLN, powinno przyczynić się też gołębie minutes Fed-u. Złoty stanie więc przed szansą na umocnienie, ze spadkiem EUR/PLN poniżej 4,32.

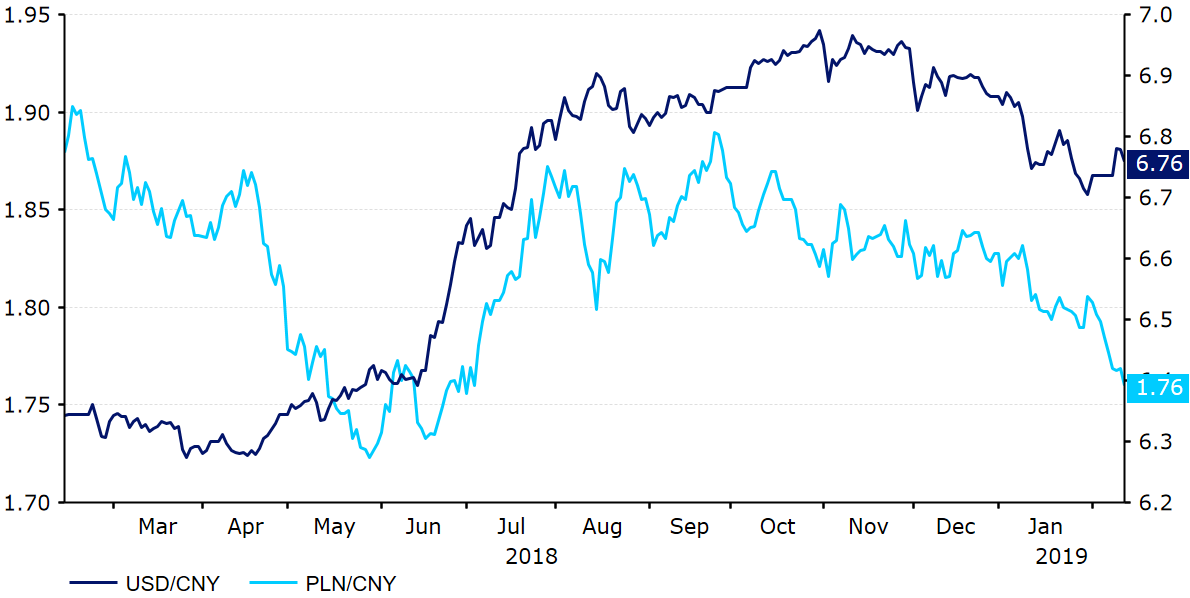

Wykres dnia: Złoty pozostaje pod wyraźnym wpływem nastrojów na rynku globalnym. Poniżej kurs EUR/PLN na tle indeksu dolarowego DXY oscylującego obecnie w okolicach poziomu najwyższego od połowy grudnia ub. roku.

Autor / Źródło: Joanna Bachert / PKO Bank Polski

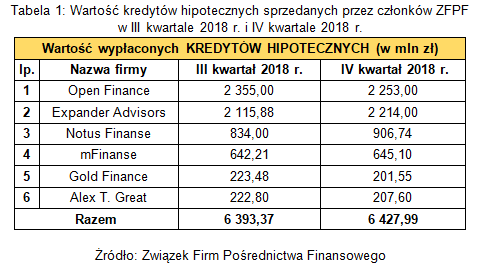

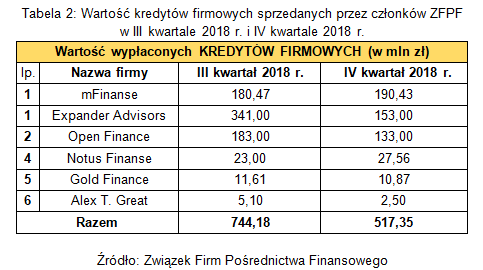

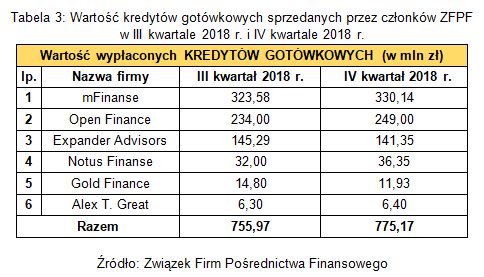

Wzrosła sprzedaż kredytów gotówkowych

Wzrosła sprzedaż kredytów gotówkowych Dominik Skrzycki, Wiceprezes Związku Firm Pośrednictwa Finansowego, Wiceprezes Zarządu mFinanse: Ostatni kwartał minionego roku przebiegał pod znakiem zwiększonego popytu na kredyty gotówkowe. Taki stan rzeczy miał związek z poprawiającą się sytuacją finansową gospodarstw domowych, które to zjawisko obserwujemy od dłuższego czasu oraz okresem świątecznym, który oznacza często zwiększone wydatki, a co wiąże się – z sięganiem po dodatkowy zastrzyk gotówki. Powyższe czynniki przełożyły się bezpośrednio na wzrost sprzedaży kredytów gotówkowych przez członków ZFPF o 2,5% (kwartał do kwartału) do poziomu 775 mln.

Dominik Skrzycki, Wiceprezes Związku Firm Pośrednictwa Finansowego, Wiceprezes Zarządu mFinanse: Ostatni kwartał minionego roku przebiegał pod znakiem zwiększonego popytu na kredyty gotówkowe. Taki stan rzeczy miał związek z poprawiającą się sytuacją finansową gospodarstw domowych, które to zjawisko obserwujemy od dłuższego czasu oraz okresem świątecznym, który oznacza często zwiększone wydatki, a co wiąże się – z sięganiem po dodatkowy zastrzyk gotówki. Powyższe czynniki przełożyły się bezpośrednio na wzrost sprzedaży kredytów gotówkowych przez członków ZFPF o 2,5% (kwartał do kwartału) do poziomu 775 mln.

")

Źródło: Thomson Reuters Datastream Data: 14/02/2019

Źródło: Thomson Reuters Datastream Data: 14/02/2019 Źródło: Thomson Reuters Datastream Data: 14/02/2019

Źródło: Thomson Reuters Datastream Data: 14/02/2019

Źródło: Thomson Reuters Datastream Data: 14/02/2019

Źródło: Thomson Reuters Datastream Data: 14/02/2019

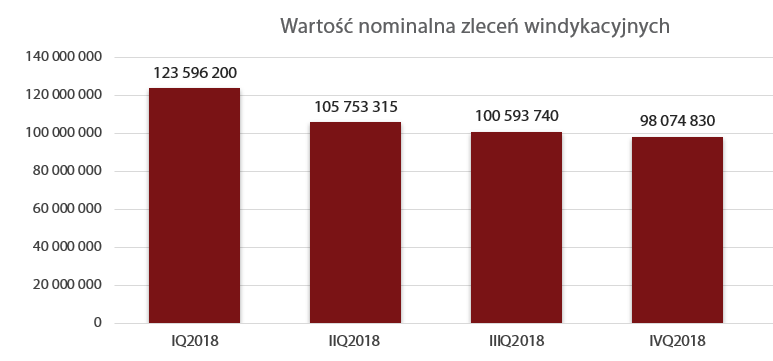

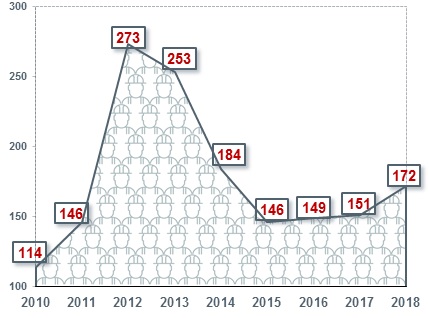

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

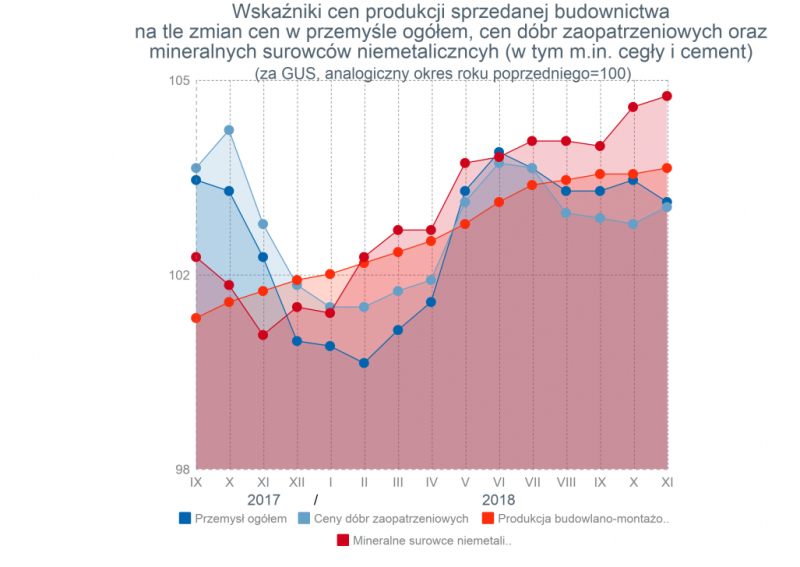

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Główny Urząd Statystyczny

Źródło: Główny Urząd Statystyczny