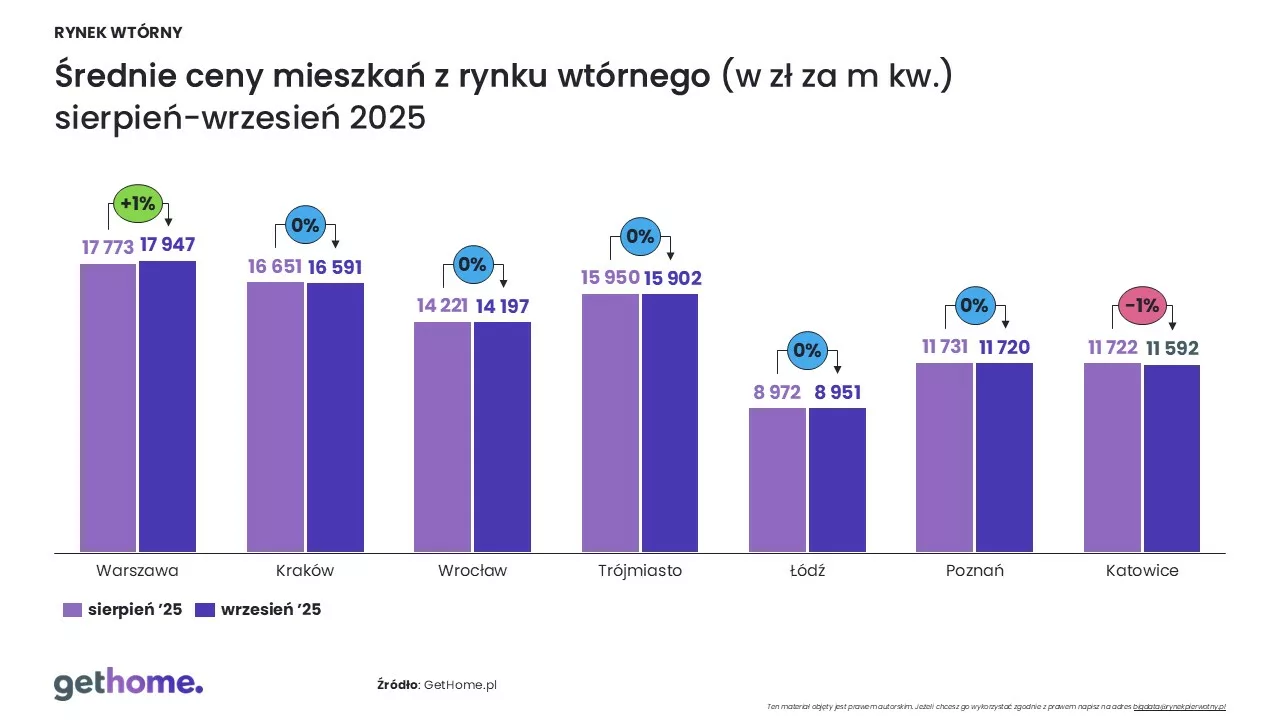

We wrześniu oczy kupujących mieszkania były zwrócone gównie na rynek pierwotny, bo deweloperzy wtedy właśnie odkryli ceny wszystkich oferowanych mieszkań. Na rynku wtórnym ceny nie budzą takich emocji, a wrzesień był kolejnym miesiącem stabilizacji średniej ceny metra kwadratowego w większości metropolii – wynika z danych portalu GetHome.pl.

– Najpewniej wielu potencjalnych nabywców mieszkań ma obecnie dylemat: kupić nowe czy z drugiej ręki? Z jednej strony, niektórzy deweloperzy obniżają ceny albo dają spore rabaty. Z drugiej, rynek wtórny wciąż wygrywa z pierwotnym pod względem dostępności mieszkań na przeciętną kieszeń – mówi Marek Wielgo, ekspert portalu GetHome.pl.

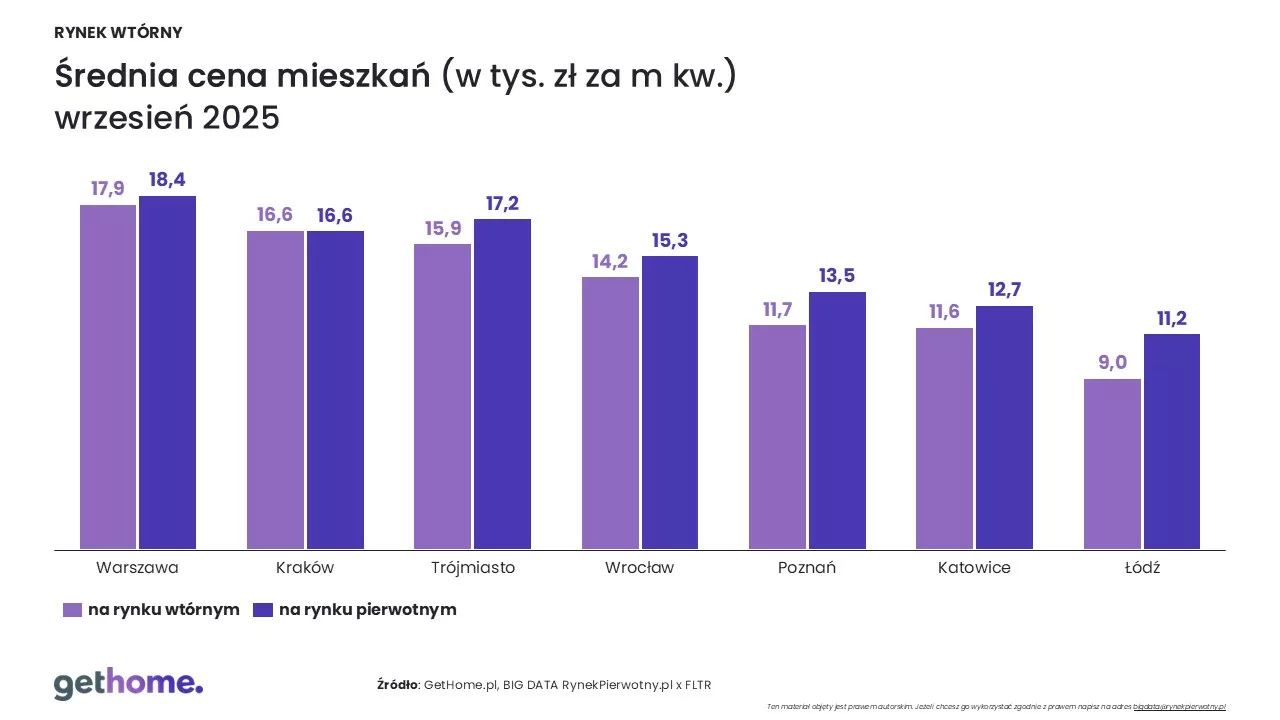

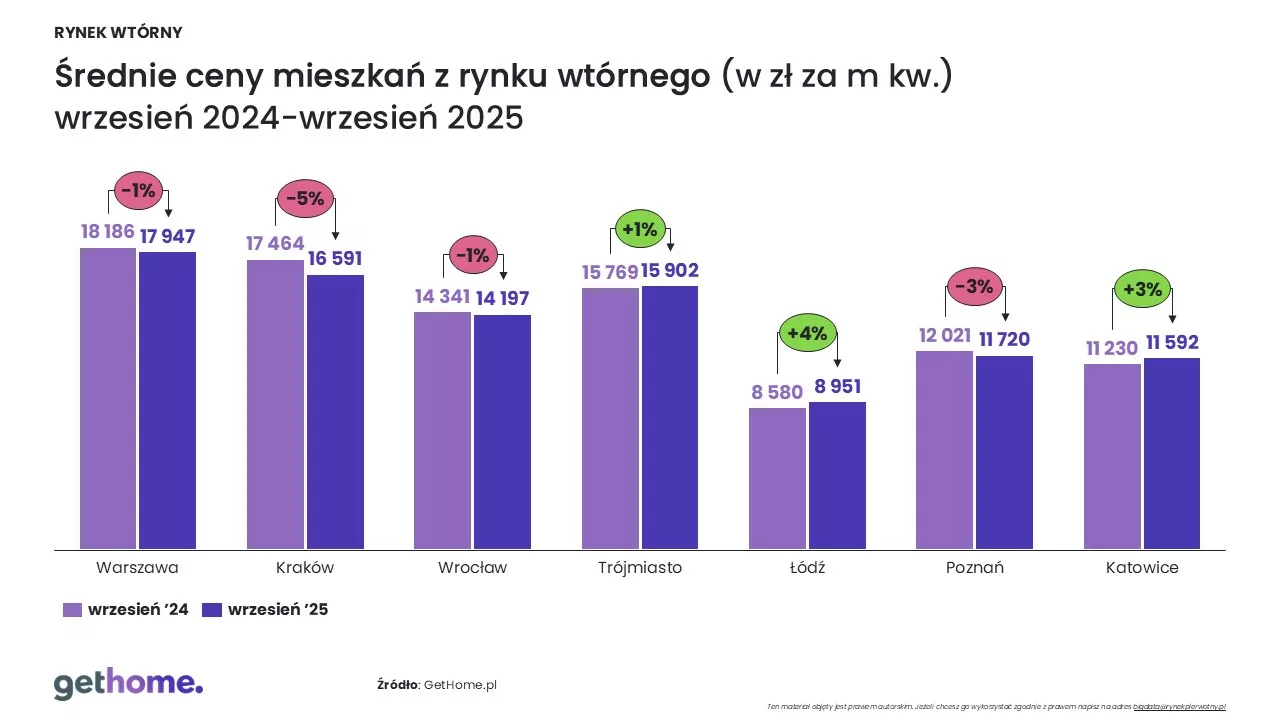

I dodaje, że na rynku mieszkaniowym rozkręca się walka o klienta, bo sprzedający używane mieszkania również wykazują się elastycznością w negocjacjach z potencjalnymi nabywcami. Nie są też rzadkością obniżki cen na etapie ofertowym. W efekcie wrzesień był kolejnym miesiącem stabilizacji średniej ceny metra kwadratowego. Z danych portalu GetHome.pl wynika, że jej poziom z sierpnia utrzymał się w Krakowie (ok. 16,6 tys. zł/m kw.), Wrocławiu (14,2 tys. zł/m kw.), Trójmieście (ok. 15,9 tys. zł/m kw.), Łodzi (ok. 9 tys. zł/m kw.) i Poznaniu (ok. 11,7 tys. zł/m kw.). O 1% średnia cena metra kwadratowego spadła w Katowicach (do ok. 11,6 tys. zł/m kw.) i o tyle samo wzrosła w Warszawie (do nieco ponad 17,9 tys. zł/m kw.).

Marek Wielgo, ekspert portalu GetHome.pl, zwraca uwagę, że w Warszawie, Krakowie, Wrocławiu i Łodzi średnia cena metra kwadratowego mieszkań dostępnych na rynku wtórnym była niższa niż przed rokiem. Liderem podwyżek jest na razie Łódź. Według portalu GetHome.pl, we wrześniu ceny używanych mieszkań w przeliczeniu na metr kwadratowy kosztowały tam średnio o 4% więcej niż w analogicznym okresie przed rokiem. Wzrost średniej o 3% portal odnotował w Katowicach i o 1% – w Trójmieście. Natomiast w pozostałych metropoliach jest taniej niż przed rokiem. W Krakowie obniżka sięgała we wrześniu -5%, w Poznaniu – 3%, a w Warszawie i Wrocławiu – 1%.

Warto nadmienić, że Łódź wciąż jest najtańszą metropolią. Wynika to najpewniej z tego, że w ofercie wciąż wysoki udział mają mieszkania w PRL-owskich blokach i starych kamienicach. Duży wzrost średniej ceny metra kwadratowego mieszkań z drugiej ręki może więc być efektem wyrównywania różnicy, m.in. wskutek rosnącego odsetka nowych lokali, których w ostatnich latach powstawało tam bardzo dużo.

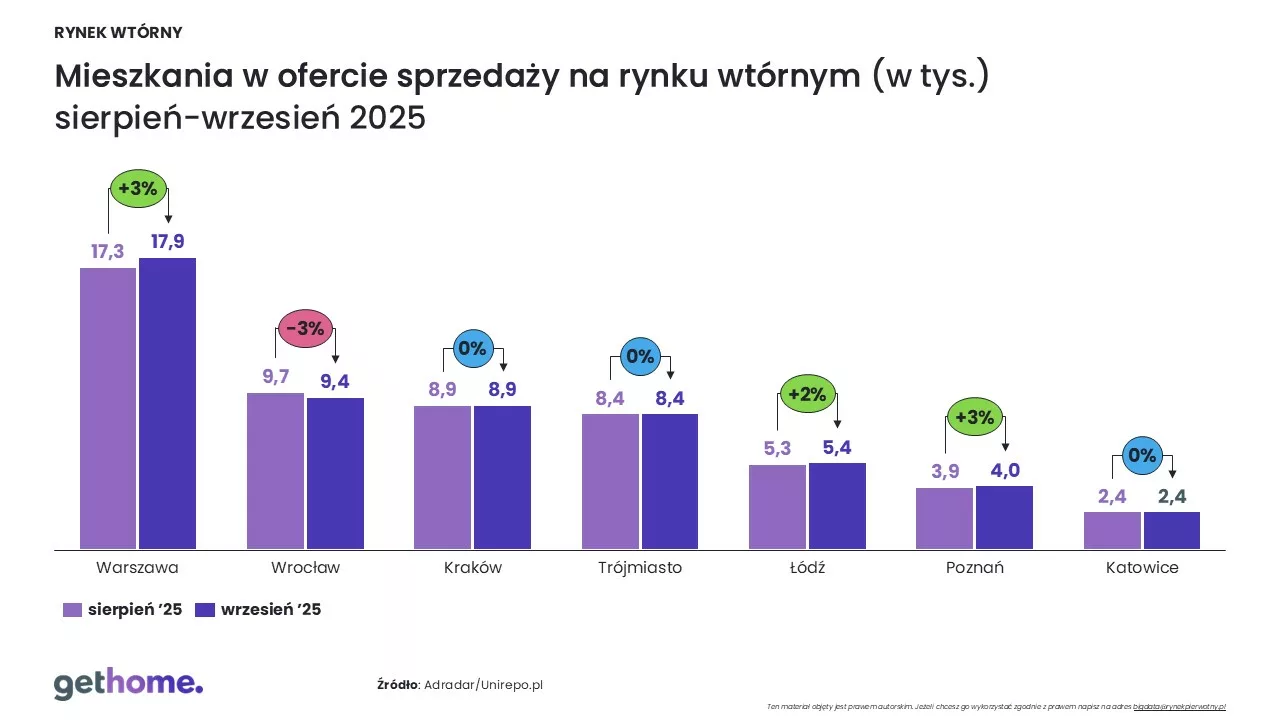

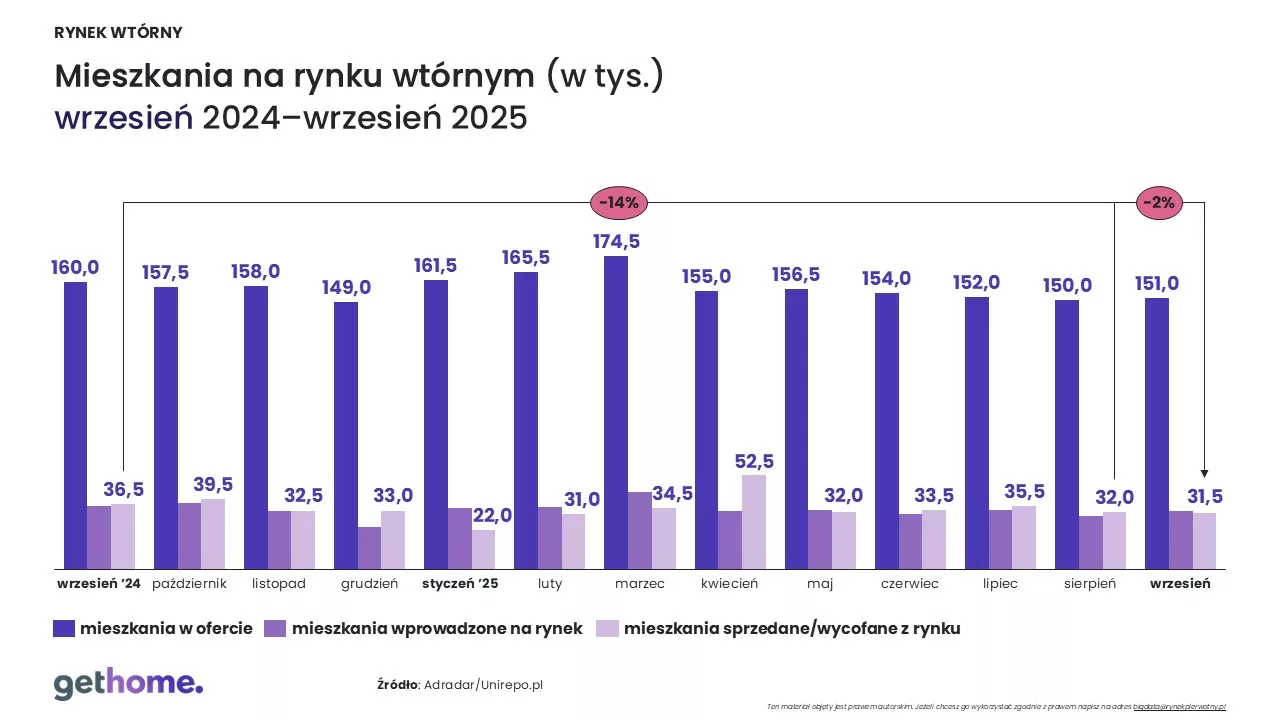

Co ważne, po trzech miesiącach spadku liczby mieszkań dostępnych na rynku wtórnym w Warszawie, a po pięciu – w Łodzi i Poznaniu, wrzesień przyniósł tam wzrost oferty. Jak podaje przeszukiwarka portali nieruchomości Adradar, liczba unikalnych ofert zwiększyła się o 3% w stolicy (do 17,9 tys. lokali) i Poznaniu (do 4 tys.) oraz o 2% w Łodzi (do 5,4). Wybór mieszkań nie zmienił się w Katowicach (ok. 2,4 tys. lokali), Trójmieście (8,4 tys.) i Krakowie (8,9 tys.). Natomiast we Wrocławiu wrzesień był szóstym z rzędu miesiącem, w którym liczba mieszkań skurczyła się. Tym razem o 3% (do 9,4 tys. mieszkań).

– O ile na rynku pierwotnym wrzesień przyniósł wzrost popytu na mieszkania, to na rynku wtórnym wciąż nie widać wyraźnego ożywienia – przyznaje Marek Wielgo, ekspert portalu GetHome.pl. Według niego mogą na to wskazywać dane Adradar – we wrześniu z rynku zniknęło 31,5 tys. unikalnych ofert sprzedaży mieszkań, czyli o 2% mniej niż w urlopowym sierpniu i aż o 14% mniej niż rok temu. Równocześnie we wrześniu pojawiło się 32,5 tys. nowych ofert. W efekcie w całym kraju do kupienia było 151 tys. używanych mieszkań, czyli o 1% więcej niż w sierpniu.

– Po trzech tegorocznych obniżkach stóp procentowych sprzedający mieszkania raczej nie mają co liczyć na skokowy wzrost popytu na nie. Po prostu dostępność kredytów wciąż jest za niska dla wielu potencjalnych nabywców. Z drugiej strony, kupujących mieszkania prawdopodobnie przybędzie. Na rynek wracają bowiem ci, którzy mają odpowiednią zdolność kredytową, ale odkładali decyzję w oczekiwaniu na dopłatę do kredytu lub kolejne obniżki stóp procentowych. Dalsze wstrzymywanie się przestało mieć jednak sens, bo dopłat nie będzie, a kolejne cięciastóp prawdopodobnie szybko nie nastąpią. W dodatku rząd zapowiedział obłożenie banków wyższym podatkiem CIT od 2026 r., co te mogą zrekompensować sobie podwyższeniem marż kredytowych – komentuje Marek Wielgo, ekspert portalu GetHome.pl

Cyfrowa transformacja i sztuczna inteligencja pozostają głównym motorem rozwoju rynku ubezpieczeń w Polsce – wskazuje 64 proc. ekspertów biorących udział w badaniu firmy doradczej Deloitte i EKF Research. Ich zdaniem technologie te umożliwią nie tylko optymalizację kosztów, lecz także rozwój nowych produktów i lepsze dopasowanie ofert do potrzeb klientów.

Branża jednocześnie staje przed coraz większą presją regulacyjną oraz wyzwaniami geopolitycznymi i klimatycznymi, które mogą hamować jej rozwój.

Analiza została opracowana w oparciu o dwuetapowe badanie eksperckie przeprowadzone wśród przedstawicieli rynku ubezpieczeniowego. W pierwszym etapie zidentyfikowano kluczowe szanse i zagrożenia dla rozwoju sektora w perspektywie do 2028 roku, natomiast w drugim – eksperci dokonali oceny ich prawdopodobieństwa wystąpienia oraz znaczenia dla rynku. Na tej podstawie wyliczono syntetyczny wskaźnik sentymentu branży ubezpieczeniowej, który w tegorocznej edycji wyniósł -117,4, wobec -92,5 rok wcześniej, co wskazuje na pogorszenie nastrojów w sektorze. Wyniki badania zostały uzupełnione o prognozy makroekonomiczne oraz ocenę wpływu regulacji ESG i nowych technologii na stabilność i dalszy rozwój branży. Jak wynika z przeprowadzonej analizy, przyszłość sektora w perspektywie trzyletniej będzie zależeć od zrównoważenia inwestycji w technologię z rosnącymi wyzwaniami zewnętrznymi.

Czynniki sprzyjające zmianom w branży

Wyniki pierwszego etapu badania pozwoliły wyodrębnić dziesięć najważniejszych szans rozwojowych dla rynku ubezpieczeń w Polsce. Wśród nich znalazły się zarówno czynniki technologiczne, jak i gospodarcze oraz społeczne, które w nadchodzących latach mogą znacząco wpływać na dynamikę zmian w branży.

Zdaniem ekspertów, w najbliższych latach to cyfryzacja i innowacje technologiczne będą napędzać rozwój polskiego rynku ubezpieczeń. Szczególne znaczenie mają tu rozwiązania oparte na sztucznej inteligencji, które w istotny sposób zwiększają efektywność procesów biznesowych. Aż 96 proc. respondentów podkreśla ich znaczenie, wskazując na możliwość obniżenia kosztów działalności firm ubezpieczeniowych, precyzyjniejszej oceny ryzyka oraz tworzenia produktów lepiej dopasowanych do potrzeb klientów. Co ważne, ten kierunek uznano za najbardziej realny impuls zmian – 64 proc. ekspertów uważa, że to właśnie on najbardziej wpłynie na rynek.

Sprzyjające warunki dla dalszej transformacji tworzy również otoczenie makroekonomiczne. Prognozy zakładają, że w latach 2025-2028 polska gospodarka będzie rozwijać się w tempie około 3 proc. rocznie – nieco poniżej oczekiwanych 3,5 proc. w samym 2025 roku. Stabilny wzrost gospodarczy uznany został przez ekspertów za jeden z najważniejszych czynników wspierających rozwój analizowanego rynku.

Kolejnym istotnym czynnikiem jest rosnące zainteresowanie prywatnymi ubezpieczeniami zdrowotnymi. Ich dynamika wzrostu sięga obecnie 12 proc. rocznie, a kluczowymi czynnikami napędzającymi ten trend są starzenie się społeczeństwa i ograniczona wydolność publicznej służby zdrowia. W 2024 roku wartość składek z tego tytułu przekroczyła 12 mld zł, a do 2028 roku może osiągnąć nawet 20 mld zł, co czyni ten segment jednym z najbardziej perspektywicznych obszarów całego rynku.

Regulacje i geopolityka spowalniają transformację

Choć przed rynkiem ubezpieczeń w Polsce otwiera się wiele perspektyw, przedstawiciele branży ostrzegają, że nie brakuje też zagrożeń, które mogą zahamować jego rozwój. Największym z nich pozostaje presja regulacyjna, ściśle powiązana z postępującą cyfryzacją sektora. Podobnie jak w ubiegłym roku, eksperci wskazali kwestie regulacyjne jako jedno z najpoważniejszych ryzyk dla sektora. Nadmierne obciążenia legislacyjne i niepewność regulacyjna ocenione zostały na 14,2 pkt. przy 64 proc. prawdopodobieństwie materializacji.

„Technologia i powiązane z nią regulacje to zarówno szansa na zmianę ekonomiki prowadzenia biznesu, jak i wyzwania zapewnienia zgodności. Rozporządzenie DORA podniosło poprzeczkę odporności operacyjnej oraz nadzoru nad krytycznymi dostawcami ICT, a AI Act wprowadza wymogi dla systemów wysokiego ryzyka i konieczność zbudowania spójnego podejścia dla modeli, danych i łańcuchów dostaw. Jednocześnie tempo przyrostu i złożoność tych regulacji sprawiają, że mimo ich pozytywnego wpływu na bezpieczeństwo i przejrzystość rynku, stanowią one coraz większe obciążenie finansowe i organizacyjne dla instytucji, ograniczając ich elastyczność i możliwości inwestycyjne” – ocenia Marcin Warszewski, partner, lider usług dla sektora ubezpieczeń, Deloitte.

Drugim rodzajem zagrożeń wskazanym w analizie pozostaje niepewność geopolityczna. Eksperci przypisali jej najwyższą wagę (16,9 pkt.), przy prawdopodobieństwie realizacji sięgającym 45 proc. Wśród głównych źródeł ryzyka wskazano wojnę w Ukrainie, nasilającą się rywalizację gospodarczą pomiędzy Stanami Zjednoczonymi a Chinami oraz polityczną niestabilność w USA. Zjawiska te prowadzą do wzrostu kosztów reasekuracji, niepewności co do wartości szkód oraz ograniczają możliwości dywersyfikacji ryzyk. W efekcie rośnie znaczenie polis kredytu kupieckiego, tych chroniących przed zagrożeniem politycznym czy produktów morskich, które coraz częściej odpowiadają na potrzeby klientów w warunkach globalnych napięć.

ESG i klimat – niski poziom dojrzałości, wysoki potencjał

Na rosnącą złożoność otoczenia dla ubezpieczycieli nakłada się również presja związana z transformacją klimatyczną i wymogami zrównoważonego rozwoju. ESG staje się jednym z istotniejszych tematów dla polskiego rynku, łącząc wyzwania klimatyczne z coraz bardziej wymagającymi regulacjami unijnymi. 65 proc. badanych wskazuje, że materializacja ryzyk pogodowych stanowi zagrożenie dla stabilności sektora.

Mimo rosnącej świadomości, poziom dojrzałości regulacyjnej branży pozostaje niski – średnia ocena ekspertów to zaledwie 2,6 w pięciostopniowej skali. Największą barierą są wysokie koszty wdrożeń, które wymienia aż 70 proc. respondentów. Potwierdza to, że realizacja polityk zrównoważonego rozwoju, w tym zasad ESG, wymaga dużych nakładów inwestycyjnych. Dodatkowym utrudnieniem jest ograniczone zainteresowanie ze strony interesariuszy (50 proc.) oraz brak odpowiednich zasobów i kompetencji w tym zakresie (40 proc.). W efekcie wprowadzanie zmian w duchu ESG postępuje wolno, a potencjał sektora w zakresie wspierania transformacji klimatycznej wciąż nie jest w pełni wykorzystywany.

„Zmiana klimatu i rosnące znaczenie wyzwań transformacyjnych wyznaczają dziś nową dynamikę dla sektora ubezpieczeniowego. ESG przestaje być jedynie regulacyjnym obowiązkiem, a staje się impulsem do przebudowy modeli biznesowych i tworzenia rozwiązań, które wspierają transformację – od ochrony inwestycji w zieloną energię, po projekty ograniczające skutki ekstremalnych zjawisk pogodowych. Choć wciąż widoczne są bariery związane z kosztami i brakiem kompetencji, kierunek zmian jest jednoznaczny, a branża może odegrać istotną rolę w budowaniu odpornej i wciąż rosnącej gospodarki” – podkreśla Julia Patorska, partnerka, liderka portfolio Sustainabilty & Climate w Polsce i Europie Środkowej w Deloitte.

Poziom błędu w wydatkach z budżetu UE spadł do 3,6%, ale Trybunał po raz szósty z rzędu wydał opinię negatywną o wydatkach Unii. W najnowszym sprawozdaniu rocznym kontrolerzy ostrzegają także przed narastającym ryzykiem wynikającym z rosnącego zadłużenia UE, które może przekroczyć 900 mld euro do 2027 roku.

Według Europejskiego Trybunału Obrachunkowego (ETO) sprawozdanie finansowe UE za 2024 rok przedstawia rzetelny obraz sytuacji, jednak w części wydatków wciąż występują nieprawidłowości. Szacowany poziom błędu w wydatkach wyniósł 3,6%, wobec 5,6% w 2023 roku, co oznacza poprawę, ale nadal przekracza próg istotności wynoszący 2%.

– Choć spadek poziomu błędu stanowi krok naprzód, w unijnych wydatkach wciąż występuje zbyt wiele nieprawidłowości – powiedział Tony Murphy, prezes Europejskiego Trybunału Obrachunkowego. – Utrzymują się uchybienia w strukturach nadzoru i rozliczalności. W miarę jak kształtowany jest budżet UE po 2027 roku, należy zadbać o stabilność i przejrzystość przyszłych finansów Wspólnoty.

Błędy i nieprawidłowości w wydatkach UE

ETO po raz szósty z rzędu wydał opinię negatywną o wydatkach Unii, uznając, że poziom błędu jest „rozległy i przekracza próg istotności”. Największy odsetek błędów dotyczy wydatków w ramach polityki spójności, gdzie poziom błędu sięgnął 5,7% (wobec 9,3% rok wcześniej).

Do najczęstszych nieprawidłowości należą:

finansowanie niekwalifikowalnych projektów i kosztów,

naruszenia przepisów dotyczących zamówień publicznych,

błędy w projektach finansowanych poza UE.

Mechanizm Odbudowy po pandemii pod lupą

Kontrolerzy wydali opinię z zastrzeżeniem w odniesieniu do Instrumentu na rzecz Odbudowy i Zwiększania Odporności (RRF) – głównego filaru unijnego pakietu Next Generation EU.

W 2024 roku państwom członkowskim wypłacono 59,9 mld euro z RRF, z czego sześć płatności nie spełniało wymogów formalnych. W jednym przypadku Trybunał nie był w stanie potwierdzić spełnienia tzw. kamieni milowych dotyczących reform sądownictwa, ponieważ postępowanie w tej sprawie toczy się przed Trybunałem Sprawiedliwości UE.

ETO zwrócił też uwagę na problemy z wiarygodnością danych przekazywanych przez państwa członkowskie, a także na niedoskonałości w projektowaniu i ocenie celów RRF.

Rosnące ryzyko dla przyszłych budżetów UE

Trybunał ostrzega, że zadłużenie Unii wynikające z finansowania programu odbudowy może przekroczyć 900 mld euro do 2027 roku – prawie dziesięciokrotnie więcej niż w 2020 r.

Koszty obsługi długu również rosną:

w obecnym okresie budżetowym odsetki mogą wynieść ponad 30 mld euro (ponad dwukrotnie więcej niż pierwotnie planowano),

w latach 2028–2034 mogą sięgnąć nawet 74 mld euro.

ETO apeluje o ostrożność przy planowaniu nowego budżetu po 2027 roku, podkreślając konieczność wzmocnienia kontroli, pomiaru efektów i przejrzystości w wykorzystaniu środków unijnych.

Czym jest poziom błędu

Szacowany poziom błędu nie oznacza nadużyć finansowych, lecz procent środków wydanych niezgodnie z przepisami unijnymi lub krajowymi. W 2024 roku kontrolerzy zgłosili 19 przypadków podejrzenia nadużyć finansowych do odpowiednich organów UE.

Rada Polityki Pieniężnej zdecydowała o obniżeniu stóp procentowych o 25 punktów bazowych, sprowadzając stopę referencyjną NBP do poziomu 4,5 proc. To kolejna z rzędu decyzja o luzowaniu polityki monetarnej, która – zdaniem ekonomistów – nie była oczywista wobec wciąż niepewnego otoczenia gospodarczego.

Komentarz Mariusza Zielonki, głównego ekonomisty Konfederacji Lewiatan

– Otoczenie gospodarcze nie zmieniło się na tyle, żeby dokonać obniżki stóp procentowych kolejny miesiąc z rzędu. Tak przynajmniej się wydawało. Tymczasem Rada Polityki Pieniężnej dokonała skromnej, ale jednak redukcji stóp, o 25 punktów bazowych, do poziomu 4,5 proc. – komentuje Mariusz Zielonka.

Ekonomista wskazuje, że gospodarka wciąż utrzymuje względnie stabilne tempo wzrostu, wspierane głównie przez konsumpcję prywatną. – Nie widać też wielkich perturbacji w przemyśle. Jedyne sygnały spowolnienia pojawiają się na rynku pracy, ale nie są one na tyle silne, aby mogły przesądzić o potrzebie szybszej obniżki stóp w kierunku 4 proc. – dodaje.

Inflacja w centrum uwagi Rady

Kluczowym argumentem za decyzją RPP pozostaje inflacja, która we wrześniu 2025 r. wyniosła 2,9 proc. rok do roku. Choć wskaźnik ten mieści się już w paśmie celu inflacyjnego NBP, presja cenowa – jak zauważa Zielonka – nie zniknęła całkowicie.

– To sygnał, że presja cenowa słabnie, ale nadal pozostaje istotna. Inflacja bazowa, po wyłączeniu cen żywności i energii, utrzymuje się w okolicach 3,1–3,2 proc. r/r, co pokazuje, że w gospodarce wciąż mamy do czynienia z umiarkowaną presją kosztową i popytową – ocenia ekspert.

Zielonka podkreśla, że ta presja będzie stopniowo wygasać w miarę spowolnienia wzrostu wynagrodzeń, które w ostatnich miesiącach traci na dynamice.

Perspektywy polityki pieniężnej

Ekonomiści wskazują, że decyzja Rady może być sygnałem ostrożnego kontynuowania cyklu obniżek w kolejnych miesiącach, jeśli inflacja utrzyma się w pobliżu celu, a tempo wzrostu gospodarczego nie ulegnie gwałtownemu przyspieszeniu.

Z punktu widzenia rynku finansowego, obniżka o 25 punktów bazowych jest sygnałem łagodzenia, ale jednocześnie potwierdza, że RPP nie zamierza działać pochopnie.

– To decyzja bardziej symboliczna niż fundamentalna, pokazująca, że Rada wciąż widzi przestrzeń do luzowania, ale nie chce ryzykować ponownego wzrostu inflacji – podsumowuje Mariusz Zielonka.

8 października 2025 r. Rada Ministrów przyjęła projekt ustawy wprowadzający zmiany w kilku kluczowych aktach prawnych, w tym w Kodeksie cywilnym oraz ustawach dotyczących ubezpieczeń obowiązkowych, Ubezpieczeniowego Funduszu Gwarancyjnego (UFG), Polskiego Biura Ubezpieczycieli Komunikacyjnych (PBUK) i działalności ubezpieczeniowej i reasekuracyjnej.

Nowelizacja ma charakter deregulacyjny i porządkujący. Jej głównym celem jest usunięcie wątpliwości interpretacyjnych dotyczących dopuszczalności wykorzystywania korespondencji elektronicznej w relacjach między zakładami ubezpieczeń, UFG a klientami.

Korespondencja elektroniczna zamiast papierowej

Po wejściu w życie nowych przepisów ubezpieczyciele oraz UFG będą mogli – za zgodą i na życzenie klienta – prowadzić korespondencję w postaci elektronicznej, m.in. za pomocą poczty e-mail. Zmiana ta pozwoli na uproszczenie i przyspieszenie komunikacji, eliminując konieczność przesyłania dokumentów w tradycyjnej formie papierowej.

Według uzasadnienia projektu, dotychczasowe przepisy nakładające obowiązek prowadzenia korespondencji „na piśmie” były często interpretowane w sposób wykluczający możliwość stosowania form elektronicznych. Dla przedsiębiorców z branży ubezpieczeniowej stanowiło to barierę administracyjną i utrudniało procesy obsługi klienta.

Jasne zasady komunikacji

Nowelizacja doprecyzowuje sposób komunikacji między zakładami ubezpieczeń i UFG a klientami, wprowadzając jednoznaczne regulacje umożliwiające stosowanie nowoczesnych form wymiany informacji. Rząd wskazuje, że zmiana ta jest częścią szerszych działań deregulacyjnych mających na celu dostosowanie przepisów do realiów cyfrowych i potrzeb rynku.

Dzięki nowym rozwiązaniom klienci zyskają większą elastyczność w wyborze sposobu kontaktu z ubezpieczycielem, a instytucje – możliwość bardziej efektywnego i szybszego świadczenia usług.

Nowe regulacje mają wejść w życie po 30 dniach od ich ogłoszenia w Dzienniku Ustaw.

Rada Polityki Pieniężnej zdecydowała dziś o obniżeniu stóp procentowych o 25 punktów bazowych. Podstawowa stopa wynosi obecnie 4,5 proc. Decyzja jest częściowo niespodzianką, bo analitycy byli podzieleni w prognozach dotyczących prawdopodobieństwa obniżki. Zapadła w momencie, gdy dane o inflacji za wrzesień nie dały jednoznacznej odpowiedzi, w jakim kierunku zmierza polska gospodarka. Inflacja we wrześniu pozostała bez zmian wobec sierpnia i wyniosła 2,9 proc. Wbrew prognozom nie wzrosła powyżej 3 proc., ale też nie spadła. Rada wzięła pod uwagę fakt, że taniejąca ropa i gaz mogą pomagać obniżać inflację w kolejnych miesiącach.

Z jednej strony projekcje banku centralnego wskazują, że inflacja może ponownie przyspieszyć w ostatnich miesiącach roku. Z drugiej, podpisana przez prezydenta ustawa o zamrożeniu cen energii do końca roku ograniczy presję cenową. W efekcie RPP zdecydowała się na ostrożny krok w stronę łagodniejszej polityki i kolejną po wrześniowej obniżkę o 0,25 pkt proc.

Wrześniowe dane GUS potwierdziły stabilizację cen. Inflacja CPI utrzymała się na poziomie 2,9 proc. rok do roku, podczas gdy ekonomiści spodziewali się lekkiego odbicia do 3,0-3,1 proc. W ujęciu miesięcznym ceny nie wzrosły wcale, wskaźnik wyniósł dokładnie 0,0 proc., wobec oczekiwanego wzrostu o 0,2 proc. To sygnał, że presja cenowa w krótkim terminie wyraźnie osłabła. Niespodzianką, która wpłynęła na wrześniowe dane o inflacji i prawdopodobnie na decyzję RPP, były niższe ceny żywności, które zanotowały spadek o 0,5 pkt proc. w porównaniu z sierpniem, oraz ograniczony wzrost kosztów energii.

Rada Polityki Pieniężnej prawdopodobnie wzięła pod uwagę fakt, że ryzyka inflacyjne związane z rynkami surowców energetycznych w ostatnich tygodniach wyraźnie osłabły. Rosnące ceny ropy i gazu mogłyby teoretycznie podbić inflację, jednak obecnie taki scenariusz wydaje się mało prawdopodobny. Ceny ropy spadły niedawno w reakcji na obawy o spowolnienie popytu, napięcia handlowe między USA a Chinami oraz postępy w rozmowach nuklearnych z Iranem, które mogą zwiększyć podaż irańskiej ropy na rynku. W efekcie globalna równowaga przesuwa się w stronę nadwyżki, co sprzyja utrzymaniu niższych cen. Podobnie wygląda sytuacja na rynku gazu. Mimo niższego niż w poprzednich latach poziomu zapełnienia magazynów w Europie, Polska ma je wypełnione w 100 proc., a ceny utrzymują się w przedziale 31-33 euro za megawatogodzinę. Dodatkowo prognozy IMGW wskazują, że tegoroczna zima będzie łagodna, co może ograniczyć zapotrzebowanie na ogrzewanie i utrzymać ceny energii pod kontrolą.

Najważniejszym argumentem przeciwko dalszemu cięciu stóp procentowych pozostaje fakt, że rząd prowadzi wciąż bardzo luźną politykę fiskalną. W projekcie budżetu na 2026 rok zaplanowano wysoki deficyt, wynoszący aż 6,5 proc. PKB. Oznacza to, że impuls fiskalny będzie nadal wspierał wzrost gospodarczy, a tym samym może utrudniać dalsze obniżanie inflacji.

Dzisiejsza decyzja RPP sygnalizuje, że większość członków Rady uznała stabilizację cen za wystarczający argument, by poluzować politykę pieniężną. Jednak kolejne obniżki nie są jeszcze przesądzone, a wiele będzie zależeć od kolejnych odczytów inflacji.

RPP wydaje się działać w zgodzie z nastrojami polskich inwestorów, którzy również oceniają, że ryzyko inflacyjne wyraźnie się zmniejsza. Z najnowszego badania eToro Puls Inwestora Indywidualnego wynika, że inflacja, po wielu miesiącach dominacji, spadła na drugie miejsce wśród największych obaw inwestorów. Na pierwszym miejscu znalazło się ryzyko konfliktu międzynarodowego, które wskazało 25 proc. ankietowanych. Inflacji obawia się 22 proc. respondentów, a recesji w Polsce i na świecie po 12 proc.

Obniżka stóp procentowych cieszy posiadaczy kredytów hipotecznych, ponieważ oznacza dla nich ratę niższą o około 12 do 18 zł w przeliczeniu na każde 100 tysięcy zł kredytu. Warto jednak pamiętać, że nie dotyczy to osób, które wybrały kredyty ze stałą stopą procentową. W ich przypadku zmiana oprocentowania nastąpi dopiero po zakończeniu okresu obowiązywania stałej stopy, najczęściej po pięciu latach. Spadek oprocentowania obejmie także inne produkty kredytowe o zmiennej stopie, na przykład kredyty gotówkowe czy zadłużenie na kartach kredytowych. Z drugiej strony oznacza to również, że posiadacze lokat i depozytów bankowych będą musieli liczyć się z niższymi odsetkami.

Rada Polityki pieniężnej zdecydowała się na obniżenie stóp procentowych o 25 punktów bazowych, co jest kolejnym zaskoczeniem ze strony decydentów monetarnych w tym roku. Obecnie stopa procentowa wynosi już 4,5% i dzisiejsza obniżka jest 4 w tym roku, choć należy wskazać, że pierwsza majowa wyniosła 50 punktów bazowych. Wobec tego cała skala obniżek stóp procentowych wyniosła już 125 punktów bazowych w 2025 roku.

Możliwe również, że w listopadzie oraz w grudniu również będziemy świadkami kolejnych obniżek, co znacząco przybliży nas do terminowej stopy procentowej, która teoretycznie ma wynosić 3,5%. Konsensus dla dzisiejszej decyzji wskazywał na utrzymanie stóp procentowych, ale analitycy i ekonomiści byli wyraźnie podzieleni, z niewielką przewagą głosów za utrzymaniem stóp procentowych.

Dzisiejsza obniżka była możliwa dzięki niższej inflacji od oczekiwań za wrzesień, która utrzymała się na poziomie 2,9%, czyli poniżej prognozowanych 3%, pozostając wewnątrz zakresu celu inflacyjnego. Perspektywy związane z zamrożeniem cen energii powodują, że projekcje inflacyjne, które poznamy w listopadzie, powinny pokazać szybsze schodzenie inflacji do celu. Dodatkowo warto również zwrócić uwagę na spadek dynamiki płac, która wyniosła 7,1% r/r za sierpień i była najniższa od 2021 roku. Choć członkowie Rady Polityki Pieniężnej wciąż wskazują na wysokie tempo wzrostu płac i uważają to jako jeden z czynników ryzyka dla możliwego odbicia inflacji, to jednak należy zwrócić uwagę, że jeszcze kilka miesięcy temu mieliśmy dwucyfrową dynamikę.

Najprawdopodobniej najnowsze projekcje inflacyjne, które poznamy w listopadzie powinny pokazać dalszy spadek inflacji w kierunku punktowego celu 2,5%, nawet w przyszłym roku. Co więcej, obecne projekcje wskazują, że inflacja może spadać nawet dalej w kolejnych latach, co również będzie wskazywało, że obniżki nie mogą być kontynuowane w nieskończoność. Prof. Glapiński wielokrotnie wskazywał na to, że docelowy poziom stóp procentowych może znajdować się w okolicach 3,5%. Warto również wspomnieć, że obniżka stóp procentowych doprowadzi do tego, że rata średniego kredytu w Polsce spadnie o kolejne kilkadziesiąt złotych, natomiast biorąc pod uwagę skalę całego luzowania w tym roku, w zależności od wielkości kredytu, oszczędności kredytobiorcy liczone są już w setkach złotych na jednej racie. Złoty nieco traci do euro po samej decyzji, ale jednocześnie pozostaje stabilny w dłuższym horyzoncie czasowym, znajdując się nieznacznie powyżej poziomu 4,25. Złoty w stosunku do dolara traci jednak mocniej w ostatnim czasie, co jest związane z dosyć wyraźną wyprzedażą euro na szerokim rynku wobec zwiększającej się niepewności dotyczącej europejskiej gospodarki. Niemniej początkowe osłabienie złotego po opublikowaniu decyzji zostało również zmniejszone po kilku minutach.

RPP zaskoczyła rynek i obniżyła stopy procentowe o 25 pb. Konsensus zakładał zachowanie stóp procentowych bez zmian.

Chociaż RPP jeszcze nie tak dawno temu zapowiadała, że nie rozpoczyna cyklu obniżek stóp procentowych – była to czwarta obniżka stóp procentowych w tym roku. A być może cykl właśnie się rozpoczął, a kolejne obniżki są na horyzoncie?

Inflacja poniżej 3 proc. i w zakresie odchyleń od celu, zamrożenie cen energii do końca tego roku, wzrost płac niższy niż konsensus rynkowy w dwóch odczytach z rzędu – to tylko niektóre czynniki, które z pewnością przemawiały za tą decyzją.

W listopadzie kolejne posiedzenie RPP, a już pojawiają się głosy, że być może to nie koniec tegorocznych obniżek.

Więcej dowiemy się z komunikatu, który Rada opublikuje po 16:00. Wydaje się jednak, że – nawet broniąc się rękami i nogami – trudno nie mówić o rozpoczętym i konsekwentnie kontynuowanym cyklu obniżek.

Szymon Gil, Doradca inwestycyjny, CIIA, Dyrektor ds. Klientów Strategicznych, Michael / Ström Dom Maklerski

Zgodnie z naszymi oczekiwaniami Rada Polityki Pieniężnej zadecydowała dziś o obniżce stóp procentowych o 25 pb. Ruch nie był oczywisty i podzielił ekonomistów na dwa obozy – zwolenników cięcia oraz tych opowiadających się za pauzą. Argumentem za wstrzymaniem się od obniżki był z pewnością brak nowych prognoz makroekonomicznych NBP, które publikowane będą dopiero w listopadzie. Istotny czynnik ryzyka stanowiła – i stanowić będzie podczas każdego z nadchodzących posiedzeń – luźna polityka fiskalna.

W naszej opinii ostatnie rozluźnienie na rynku pracy oraz większa pewność decydentów ws. cen energii – co wiążemy z podpisaniem przez prezydenta Nawrockiego ustawy dot. bonu ciepłowniczego i mrożenia cen energii do końca roku – stanowiły odpowiednią motywację do działania. Zaznaczamy także przesunięcie się bilansu ryzyk dla ścieżki inflacji w korzystną stronę, co także sprzyjało decyzji o cięciu. Inflacja bazowa pozostaje podwyższona, jej momentum uznajemy jednak za względnie obiecujące.

Reakcja złotego była nad wyraz skromna. W parze z euro pozostaje on blisko środka przedziału, w którym spędził cały okres wakacyjny (4,23 – 4,29), oscylując także w pobliżu naszej długoterminowej prognozy (4,25). Większej zmienności nie obserwowaliśmy również na polskiej giełdzie.

Być może bardziej istotna od samej decyzji okaże się dla rynku konferencja prezesa Glapińskiego. Może on pomóc inwestorom zarysować dalszą ścieżkę stóp oraz wyjaśnić motywację stojącą za dokonaniem obniżki już w październiku, nie zaś w listopadzie, co stanowiło dla wielu scenariusz bazowy.

Dostępność biur w stolicy jest coraz niższa, szczególnie w centrum. Powierzchnia w oddanych niedawno projektach jest już zapełniona w 76 proc., a na pozostałą prowadzone są negocjacje – wskazują dane CBRE. Na koniec III kwartału br. łączna podaż biur w Warszawie skurczyła się, a odsetek przestrzeni dostępnej na wynajem był najniższy od 2021 r. Eksperci CBRE wskazują, że konkurencja pomiędzy najemcami zaczyna rosnąć, podobnie jak wartość czynszów.

Niedobór powierzchni biurowej w stolicy jest coraz bardziej odczuwalny. Od początku tego roku z zasobów biurowych wycofanych zostało ponad 141 tys. mkw., głównie z powodu planowanej zmiany funkcji lub modernizacji budynków. W III kwartale br. do użytku oddany został tylko jeden projekt – nowa siedziba Stoen Operator (3,5 tys. mkw.). Łączna nowa podaż w 2025 r. ma wynieść 120 tys. mkw., czyli najwięcej od 2022 r. Nie zrekompensuje to powierzchni biurowej, która została wyłączona z rynku, jednak przyczynia się do ciągłej poprawy jakości tej przestrzeni. To będzie zatem drugi rok w historii, kiedy podaż biurowa Warszawy się skurczy. Ponadto nowa podaż jest niemal w pełni wynajęta – trwają negocjacje na wynajem ostatnich wolnych pięter.

Warszawa się zapełnia

Popyt na powierzchnię biurową w stolicy jest znacznie wyższy niż dostępność nowych inwestycji. W III kwartale br. sięgnął 185 tys. mkw. i był prawie równo rozdysponowany pomiędzy centrum stolicy (48 proc.) oraz obszary poza centrum (52 proc. popytu). Około 51 tys. mkw. wynajęto w City Centre West, a więc obszarze biznesowym na Woli w okolicy Ronda Daszyńskiego. Sporą popularnością cieszył się także Służewiec, gdzie podpisano umowy na 33 tys. mkw.

Najbardziej aktywną branżą był sektor publiczny, który odpowiadał za 17,4 proc. spośród całego popytu na warszawskim rynku biurowym. Na kolejnych miejscach znalazły się produkcja (16,8 proc.) oraz usługi dla biznesu (16,7 proc.).

– Wskaźnik pustostanów znacznie spadł i jest teraz na poziomie najniższym od 2021 roku. W całej Warszawie sięga 9,7 proc., a centrum nawet 6,9 proc. Mocno ograniczona dostępność powierzchni w centralnych lokalizacjach przekłada się na zauważalny wzrost stawek czynszu, ale też na znacznie wcześniejsze rozpoczynanie przez firmy procesów najmu. Zarówno w COB, czyli Centralnym Obszarze Biznesu, jak i w rejonie Ronda Daszyńskiego, od pięciu lat nie było tak niskiej dostępności powierzchni na wynajem. Będzie to powodować dalszą presję na warunki najmu, ale też może kierować uwagę najemców w stronę tzw. second-best locations, na czym już teraz zyskują Mokotów czy Aleje Jerozolimskie – mówi Katarzyna Gajewska, dyrektorka działu badań i analiz rynku w CBRE.

Poziom dostępnej powierzchni biurowej w City Centre West spadł do 5,8 proc., a na Służewcu do 18,8 proc. Czynsze w najlepszych lokalizacjach sięgają 27,5 EUR/mkw. za miesiąc.

Nieustanny rajd złota wkroczył na nieznane terytorium po tym, jak w Azji cena spot po raz pierwszy przekroczyła poziom 4 000 USD za uncję.

Przekroczenie poziomu 4 000 USD nie jest jedynie wynikiem oczekiwań dotyczących stóp procentowych lub osłabienia dolara. Odzwierciedla ono raczej głębszą zmianę w psychologii inwestorów i globalnych przepływach kapitałowych.

Od początku roku zyski wynoszą obecnie blisko 52%, podczas gdy srebro i platyna odnotowały wzrost odpowiednio o 64% i 86%. Pallad, choć mniej popularny, zyskał prawie 50%.

Nieustanny rajd złota wkroczył na niezbadane terytorium. Zaledwie w ciągu jednej nocy cena spot po raz pierwszy przekroczyła poziom 4 000 USD za uncję, osiągając 4 039 USD, po czym ustabilizowała się – wbrew umacniającemu się dolarowi i ponownej ostrożności Rezerwy Federalnej w kwestii tempa przyszłych obniżek stóp procentowych. Ten kamień milowy wieńczy trwający od roku wzrost, który zmienił rozumienie rynku dotyczące czynników wpływających na ceny kruszcu – a być może także tego, co inwestorzy obecnie uważają za „bezpieczne”.

Rajd urodzony z nieufności

Ole Hansen, dyrektor ds. strategii rynku surowców w Saxo Bank w swej analizie wskazuje, że przekroczenie poziomu 4 000 USD nie wynika wyłącznie z oczekiwań dotyczących stóp procentowych lub osłabienia dolara. Odzwierciedla ono raczej głębszą zmianę w psychologii inwestorów i globalnych przepływach kapitałowych. W coraz bardziej podzielonym świecie wykorzystywanie przez Zachód rynków, systemów płatniczych i aktywów rezerwowych jako broni podkopało zaufanie do tradycyjnych bezpiecznych aktywów, takich jak dolar amerykański i obligacje skarbowe. Sankcje, konfiskaty aktywów i obawy o stabilność finansów publicznych skłoniły inwestorów – zarówno instytucjonalnych, jak i państwowych – do poszukiwania aktywów materialnych poza systemem finansowym.

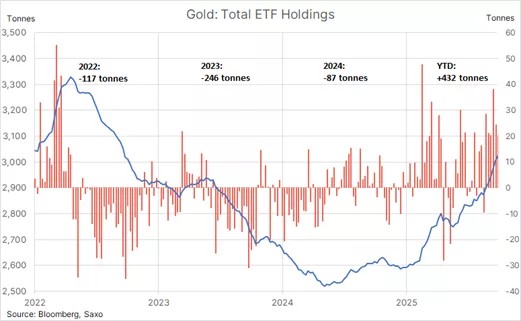

Ten spadek zaufania jest widoczny od 2022 r., kiedy zachodnie sankcje zamroziły rezerwy rosyjskiego banku centralnego, a Chiny zaczęły po cichu zwiększać swoje zasoby złota. Od tego czasu banki centralne dodają do swoich rezerw ponad 1 000 ton złota rocznie, co jest najszybszym tempem w historii, a zamożni inwestorzy i inwestorzy instytucjonalni podążają za nimi, ponownie inwestując w fizyczne złoto i fundusze ETF oparte na kruszcu.

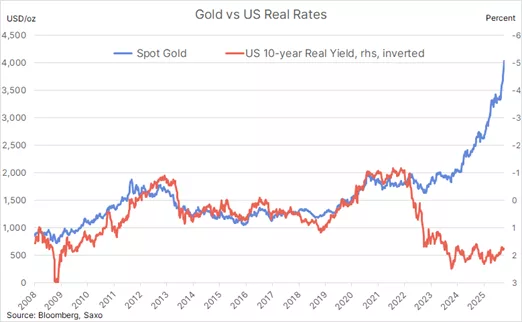

W rezultacie rynek nie jest już zdominowany przez krótkoterminowy kapitał spekulacyjny reagujący na zmiany realnych stóp procentowych, ale przez utrzymujący się strukturalny popyt na bezpieczeństwo. Korelacja, która niegdyś definiowała odwrotną zależność złota od realnych rentowności USA, uległa znacznemu osłabieniu, co podkreśla stopień, jak wielki wpływ mają inne czynniki – polityczne, fiskalne i strategiczne.

Złamanie starych zasad

Przez dziesięciolecia złoto było traktowane jako lustrzane odbicie realnych stóp procentowych w USA. Kiedy rentowności skorygowane o inflację rosły, złoto traciło na wartości; kiedy spadały, złoto zyskiwało. Logika była prosta: metal nie oferuje rentowności, dlatego nie może konkurować z aktywami oprocentowanymi. Schemat ten zaczął się załamywać w 2022 r., kiedy silne zacieśnienie polityki pieniężnej przez Rezerwę Federalną nie zdołało złamać odporności złota.

W tym czasie stopa funduszy federalnych wzrosła o 525 punktów bazowych w ciągu zaledwie 17 miesięcy, ale złoto nie poddało się. Zakupy banków centralnych i popyt ze strony Chin zrównoważyły tradycyjną sprzedaż spowodowaną zmianami stóp procentowych. Pod koniec 2022 r. wielokrotne próby obniżenia cen poniżej 1 615 USD zakończyły się niepowodzeniem, torując drogę do odbicia, które osiągnęło punkt kulminacyjny w marcu 2024 r., kiedy to cena przekroczyła 2 075 USD – poziom, który przez trzy lata stanowił górną granicę cen. Po przekroczeniu tego pułapu nastąpiło przyspieszenie, wzmocnione przez napływ nowych środków zarówno od inwestorów instytucjonalnych, jak i detalicznych.

Od tego czasu złoto nie straciło na wartości. Od początku roku zyski wynoszą obecnie blisko 52%, podczas gdy srebro i platyna odnotowały wzrost odpowiednio o 64% i 86%. Pallad, choć mniej popularny, zyskał prawie 50%. Ten ruch na rynku wskazuje na coś większego niż tylko wzrost ceny jednego surowca. Oznacza to zmianę trendu, w którym inwestorzy zaczynają preferować namacalne aktywa, takie jak metale szlachetne, jako sposób przechowywania wartości. To oznacza szeroką rotację inwestycji w różne metale szlachetne, a nie tylko w złoto.

Efekt Chin: jednokierunkowy przepływ

Rola Chin była kluczowa. Wraz ze spadkiem cen nieruchomości, po raz pierwszy od pokoleń chińskie gospodarstwa domowe zaczęły poszukiwać alternatywnych aktywów. Złoto stało się preferowanym instrumentem, wzmocnionym kampaniami w mediach państwowych promującymi jego rolę jako bezpiecznej inwestycji. Dynamikę tę wzmacnia struktura chińskiego rynku złota: po imporcie złota nie można go ponownie wyeksportować. Skutkiem tego jest przepływ w jedną stronę – absorpcja globalnej podaży, która powoduje zacieśnienie rynków międzynarodowych i ogranicza presję spadkową.

Jutrzejsze ponowne otwarcie giełdy kontraktów terminowych w Szanghaju po świętach Złotego Tygodnia będzie kolejnym testem nastrojów. Kontrakty terminowe mają zostać otwarte z około sześcioprocentowym wzrostem, co może nadać nowy impuls globalnemu handlowi. Stopień, w jakim chińscy inwestorzy będą podążać za wzrostem cen, pomoże określić, czy obecna hossa utrzyma tempo, czy też nastąpi krótkotrwała przerwa.

Niezależność Fed i niepewność fiskalna

Oprócz przepływów kapitałowych, polityka stała się kluczowym czynnikiem wspierającym. Obawy o niezależność Rezerwy Federalnej przed wyborami uzupełniającymi w USA w 2026 r., w połączeniu z przedłużającym się paraliżem rządowym i rosnącym deficytem fiskalnym, sprawiły, że inwestorzy zaczęli wątpić w zdolność Waszyngtonu do zarządzania swoim bilansem. Stany Zjednoczone wydają obecnie więcej na spłatę odsetek niż na obronę – statystyka ta potwierdza atrakcyjność posiadania aktywów, które nie wiążą się z ryzykiem kontrahenta.

Rajd złota stał się zatem odzwierciedleniem słabnącego zaufania do starego porządku finansowego. Przez dekady inwestorzy traktowali amerykańskie obligacje skarbowe jako globalną referencję wolną od ryzyka. Dzisiaj przesłanie rynku jest bardziej subtelne: „wolny od ryzyka” i „wolny od zaufania” nie są już synonimami.

Niedostatecznie reprezentowane w portfelach

Z technicznego punktu widzenia złoto jest nadmiernie wycenione. Miesięczny wskaźnik względnej siły (RSI) po raz pierwszy od lat 80. przekroczył poziom 90, co sugeruje krótkoterminowe przegrzanie. Oczekuje się oporu w przedziale 4 100–4 150 USD, gdzie może dojść do realizacji części zysków. Jednak pod względem strukturalnym złoto pozostaje niedostatecznie reprezentowane w portfelach. W głównych portfelach instytucjonalnych alokacje w złoto wciąż znajdują się blisko wieloletnich minimów w porównaniu z akcjami i obligacjami.

Ta nierównowaga pozostawia pole do dalszego napływu kapitału, zwłaszcza jeśli banki centralne lub duzi zarządcy aktywów uznają ostatnią zmienność obligacji i walut za oznakę systemowej niestabilności. W tym sensie taktyczna korekta o 200–300 USD byłaby zdrowa i stanowiłaby szansę na napływ nowego kapitału, a nie sygnał końca hossy.

Srebro, platyna i handel nadrabiający zaległości

Podczas gdy złoto zajmuje nagłówki pierwszych strony gazet, inne metale szlachetne po cichu nabierają rozpędu. Srebro, często opisywane jako złoto na sterydach, pozostaje nieco w tyle, ale od początku roku odnotowało wzrost o 64%. Inwestorzy uważają obecnie rekord z 2011 r. wynoszący prawie 50 USD za uncję za kolejny ważny cel. Wzrost wartości platyny o 86% w tym roku odzwierciedla zarówno zmniejszenie podaży, jak i jej atrakcyjność jako tańszej alternatywy dla złota. Stosunek wartości złota do platyny spadł gwałtownie z 3,5 w kwietniu do średniej z ostatnich 10 lat wynoszącej około 2,7, sugerując większe pole do normalizacji, jeśli dalsza rotacja inwestorów będzie postępować.

Pallad, który przez lata pozostawał w tyle po nadmiernych inwestycjach w katalizatory samochodowe, wykazuje oznaki stabilizacji. Jego 7,8-procentowy wzrost w ubiegłym tygodniu był najsilniejszy w całym kompleksie, choć nadal pozostaje znacznie poniżej szczytów z 2021 r.

Perspektywy: dynamika spotyka się ze zmianą paradygmatu

Przyszłość prawdopodobnie będzie połączeniem taktycznej zmienności i strukturalnej siły. Faza konsolidacji w pobliżu poziomu 3 800–3 900 USD złagodziłaby warunki wykupienia bez zmiany długoterminowego trendu wzrostowego. Kluczem do utrzymania dynamiki będą dalsze zakupy banków centralnych, stabilność chińskiego importu i stały napływ środków do funduszy ETF.

Poza krótkoterminowymi zmianami cen, bardziej istotnym pytaniem jest to, czy wzrost wartości złota oznacza trwałą zmianę układu sił na rynku finansowym. Jeśli inwestorzy będą coraz częściej postrzegać systemy polityczne i finansowe jako powiązane ze sobą – i potencjalnie podatne na zagrożenia – argumenty przemawiające za posiadaniem nieobciążonych aktywów rzeczowych staną się mocniejsze.

Wzrost ceny złota powyżej 4 000 USD może zatem symbolizować coś więcej niż tylko kolejną cykliczną hossę. Może on oznaczać zbiorową rewizję pojęć zaufania, suwerenności i tego, co naprawdę oznacza „bezpieczeństwo”. W tym sensie rynek nie tylko kwestionuje stary porządek – być może już wycenia nowy.

– W obliczu głębokich zmian w globalnym systemie finansowym, doświadczeni inwestorzy, zamiast polegać wyłącznie na jednym rodzaju aktywów, poszukują szerokiej gamy bezpiecznych zasobów – od złota, przez platynę, po srebro i pallad. Te zmiany pokazują, że obecne „bezpieczne” aktywa to już nie tylko te, które tradycyjnie były uznawane za stabilne, ale także te, które odpowiadają na nowe zagrożenia i zmieniające się układy geopolityczne. Dążenie do dywersyfikacji to teraz kluczowy sposób na zarządzanie ryzykiem w coraz bardziej nieprzewidywalnym świecie finansów – mówi Aleksander Mrózek, Manager ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku.

8 października 2025 r. Rada Ministrów przyjęła projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych (PIT) oraz ustawy o podatku dochodowym od osób prawnych (CIT). Nowelizacja ma uprościć zasady korzystania z przyspieszonej amortyzacji budynków i budowli w gminach o wysokim bezrobociu, wspierając tym samym rozwój inwestycji w regionach o słabszej kondycji gospodarczej.

Uproszczenia dla małych i średnich przedsiębiorców

Projekt wprowadza korzystne rozwiązania dla mikro-, małych i średnich przedsiębiorców, którzy inwestują w gminach dotkniętych wysokim bezrobociem. Zmiany polegają na uproszczeniu warunków, jakie muszą zostać spełnione, by móc skorzystać z indywidualnych stawek amortyzacyjnych.

Dotychczas, aby uzyskać prawo do przyspieszonej amortyzacji, przedsiębiorca musiał prowadzić inwestycję na terenie gminy spełniającej dwa kryteria:

przeciętna stopa bezrobocia w powiecie lub mieście na prawach powiatu wynosi co najmniej 120% przeciętnej stopy bezrobocia w kraju,

wskaźnik zamożności gminy lub miasta na prawach powiatu jest niższy niż 100% średniego wskaźnika zamożności wszystkich jednostek samorządowych tego typu.

Nowe przepisy znoszą drugie z tych kryteriów — dotyczące wskaźnika zamożności — pozostawiając wyłącznie warunek związany z poziomem bezrobocia.

Większe możliwości inwestycyjne w słabszych regionach

Rząd wskazuje, że zmiana ta uprości stosowanie przepisów i zwiększy atrakcyjność inwestycyjną gmin, w których występuje wyższe bezrobocie. Dzięki rezygnacji z wymogu badania wskaźnika zamożności, procedura przyznawania prawa do stosowania indywidualnych stawek amortyzacyjnych stanie się prostsza, szybsza i bardziej dostępna dla przedsiębiorców.

Zgodnie z uzasadnieniem projektu, rozwiązanie to może przyczynić się do pobudzenia lokalnych gospodarek, zwiększenia nakładów inwestycyjnych oraz tworzenia nowych miejsc pracy w regionach dotkniętych problemem bezrobocia strukturalnego.

Wejście w życie nowych przepisów

Nowelizacja ustawy o PIT i CIT ma wejść w życie 1 stycznia 2026 r. Resort finansów podkreśla, że projekt wpisuje się w politykę deregulacyjną rządu i ma na celu uproszczenie systemu podatkowego przy jednoczesnym wsparciu inwestycji w mniej rozwiniętych częściach kraju.

Nowe przepisy mają zachęcać przedsiębiorców do inwestowania w obszarach wymagających rozwoju, przyczyniając się do wyrównywania szans gospodarczych pomiędzy regionami Polski.

8 października 2025 r. Rada Ministrów przyjęła projekt ustawy o zmianie ustawy – Prawo oświatowe oraz niektórych innych ustaw, przedłożony przez Minister Edukacji Barbarę Nowacką. Projekt stanowi podstawę prawną do wdrożenia przygotowywanej reformy programowej kształcenia ogólnego Reforma26 – Kompas Jutra, która ma zostać wprowadzona etapami od roku szkolnego 2026/2027.

Nowa filozofia nauczania – praktyka, doświadczenie, sprawczość

– To bardzo dobry dzień dla polskiej oświaty. Rząd przyjął projekt ustawy, który otwiera drogę do wdrożenia Reformy26 – Kompas Jutra – powiedziała minister Barbara Nowacka po posiedzeniu Rady Ministrów.

Jak podkreśliła, jednym z kluczowych elementów zmian jest wprowadzenie doświadczeń edukacyjnych, nauczania praktycznego i tygodni projektowych jako integralnych części procesu nauczania.

Minister dziękowała również nauczycielom, ekspertom z Instytutu Badań Edukacyjnych, przedstawicielom związków zawodowych i samorządów, którzy wzięli udział w szerokich konsultacjach społecznych nad projektem.

Reforma26 – Kompas Jutra: nowa podstawa programowa i profil absolwenta

Reforma opiera się na dokumencie kierunkowym pt. „Profil absolwenta i absolwentki. Droga do zmian w edukacji”, określającym, jaką wiedzę, kompetencje i postawy powinni posiadać uczniowie po ukończeniu poszczególnych etapów edukacji. Dokument ten, podobnie jak w innych krajach, stanowi punkt odniesienia dla kształtowania celów i treści nauczania.

Celem reformy jest stworzenie szkoły przyjaznej, wymagającej i nowoczesnej, w której uczniowie rozwijają:

wiedzę – rozumienie świata,

kompetencje – umiejętność działania,

sprawczość – siłę i motywację do podejmowania inicjatyw.

Etapy wdrażania nowej podstawy programowej

Nowe podstawy programowe będą wprowadzane stopniowo:

od 1 września 2026 r. w przedszkolach i szkołach podstawowych (klasy I i IV),

od 1 września 2027 r. w szkołach ponadpodstawowych (klasy I liceów, techników, szkół branżowych I stopnia i szkół policealnych),

od 1 września 2030 r. w szkołach branżowych II stopnia.

W pozostałych klasach do końca cyklu nauczania obowiązywać będą dotychczasowe podstawy programowe i ramowe plany nauczania.

Najważniejsze zmiany w ustawach oświatowych

Projekt zakłada dostosowanie definicji i przepisów w ustawach Prawo oświatowe oraz o systemie oświaty do nowego modelu edukacji. Dotyczy to m.in.:

definicji podstawy programowej wychowania przedszkolnego i kształcenia ogólnego,

definicji programów nauczania oraz zasad przeprowadzania egzaminu ósmoklasisty i maturalnego,

zmian w ramowych planach nauczania.

Zmodyfikowane zostaną również przepisy dotyczące oceniania, klasyfikowania i promowania uczniów, a także organizacji egzaminów zewnętrznych.

Inne zmiany w projekcie ustawy

Projekt ustawy wprowadza także szereg rozwiązań porządkujących i technicznych, niezwiązanych bezpośrednio z reformą programową. Wśród nich znalazły się m.in.:

utworzenie systemu teleinformatycznego wspierającego funkcjonowanie młodzieżowych ośrodków wychowawczych (nowy art. 44f Prawa oświatowego),

rezygnacja z obowiązku opiniowania arkuszy organizacyjnych szkół przez kuratorów oświaty, co uprości procedury administracyjne – od roku szkolnego 2026/2027 zatwierdzenie arkuszy będzie należeć wyłącznie do organów prowadzących,

zmiany w Karcie Nauczyciela dotyczące zasad powoływania i pracy Kapituły ds. Profesorów Oświaty,

uregulowanie zasad oceniania uczniów w oddziałach przygotowania wojskowego i mundurowego,

zmiany w szkołach artystycznych, dotyczące zasad klasyfikacji i oceniania,

powrót do kwietniowego terminu egzaminu ósmoklasisty, co pozwoli ogłosić wyniki wcześniej i ułatwi proces rekrutacji do szkół ponadpodstawowych,

modyfikacje w zakresie systemów teleinformatycznych wykorzystywanych do przeprowadzania egzaminów (SIOEO i SIOEZ),

doprecyzowanie zasad przetwarzania danych osobowych w procesie przyznawania stypendiów motywacyjnych,

ustalenie limitów wydatków budżetowych na podręczniki i materiały edukacyjne dla szkół podstawowych na lata 2026–2035.

Zmiany w innych ustawach

Reforma pociąga za sobą również zmiany w przepisach towarzyszących, m.in. w:

ustawie o systemie informacji oświatowej,

ustawie o Zintegrowanym Systemie Kwalifikacji,

przepisach wprowadzających ustawę – Prawo oświatowe,

Polska Izba Nieruchomości Komercyjnych (PINK) opublikowała zagregowane dane dotyczące warszawskiego rynku najmu powierzchni biurowych w III kwartale 2025 roku. Na koniec września 2025 roku zasoby nowoczesnej powierzchni biurowej w Warszawie przekroczyły 6 245 000 mkw., a stołeczny rynek w trzecim kwartale tego roku wzbogacił się o 1 projekt biurowy.

Źródłem danych są firmy doradcze działające na rynku nieruchomości komercyjnych (Avison Young, Axi Immo, BNP Paribas Real Estate, CBRE, Colliers, Cushman & Wakefield, JLL, Knight Frank, Newmark Polska, Savills), a informacje dotyczą zasobów nowoczesnej powierzchni biurowej, nowych projektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

W III kwartale 2025 roku na rynek dostarczono 3 500 mkw. nowoczesnej powierzchni biurowej w ramach jednego projektu – Stoen Operator w strefie Mokotów. Dla porównania w II kwartale 2025 roku na rynek dostarczono 79 600 mkw. nowoczesnej powierzchni biurowej w ramach dwóch projektów – The Bridge oraz Office House. Obie inwestycje były zlokalizowane w centralnej części miasta, w rejonie ronda Daszyńskiego.

Na koniec września 2025 roku w Warszawie wskaźnik pustostanów osiągnął wartość 9,7% (spadek o 1,1 pp. w porównaniu z poprzednim kwartałem oraz spadek o 1 pp. w odniesieniu do analogicznego okresu w 2024 roku). Dostępność powierzchni biurowej wynosiła 605 900 mkw. W strefach centralnych współczynnik pustostanów kształtował się na poziomie 6,9%, natomiast poza centrum osiągnął wartość 12,1%.

W III kwartale 2025 roku popyt na nowoczesne powierzchnie biurowe wyniósł blisko

185 100 mkw. Największym zainteresowaniem najemców w badanym okresie cieszyły się strefy Centrum oraz Służewiec.

W okresie od początku lipca do końca września 2025 roku najwyższy udział w strukturze popytu przypadł nowym umowom (wliczając umowy przednajmu) – 53%, renegocjacje umów wyniosły 40%, wynajmem na potrzeby własne właściciela budynku 2%, natomiast ekspansje 5%.

Saint-Gobain ogłosił nowy plan strategiczny „Lead&Grow”, który wyznacza kierunek rozwoju firmy na lata 2026–2030. Strategia zakłada przyspieszenie wzrostu, zwiększenie rentowności oraz dalsze inwestycje w innowacyjne i niskoemisyjne rozwiązania dla sektora budowlanego.

Cele i założenia planu

W ramach planu „Lead&Grow” Saint-Gobain zamierza zwiększyć ekspozycję na rynki o wysokim potencjale wzrostu – w szczególności w Ameryce Północnej, Azji oraz krajach rozwijających się. Grupa planuje nakłady inwestycyjne i przejęcia o łącznej wartości około 12 mld euro w latach 2026–2030, przy jednoczesnej rotacji aktywów przekraczającej 20% wartości sprzedaży.

W sferze finansowej firma zakłada:

średnioroczny wzrost sprzedaży o 1–2 punkty procentowe powyżej tempa wzrostu rynku,

marżę EBITDA w przedziale 15–18%,

konwersję wolnych przepływów pieniężnych (FCF) powyżej 50%,

rentowność kapitału (ROCE) powyżej 13%.

Do 2030 roku Saint-Gobain planuje przeznaczyć ok. 8 mld euro na dywidendy i wykup akcji, utrzymując stabilną strukturę finansową oraz wskaźnik zadłużenia netto do EBITDA w granicach 1,5–2,0x.

Wypowiedź prezesa Benoit Bazina

Benoit Bazin, prezes i dyrektor generalny Saint-Gobain, podkreślił, że strategia „Lead&Grow” stanowi naturalną kontynuację poprzedniego planu „Grow&Impact”, skupiając się na wzroście wartości i wzmocnieniu pozycji w poszczególnych krajach:

„W obecnych warunkach gospodarczych i geopolitycznych szczególnego znaczenia nabiera nasz model operacyjny oparty na krajowych strukturach, które pozwalają szybciej reagować na zmiany i rozwijać lokalne łańcuchy wartości. Wierzę, że dzięki doświadczeniu i zaangażowaniu naszych zespołów osiągniemy ponadprzeciętne wyniki w każdym regionie – w Europie, Ameryce Północnej oraz w Azji.”

Struktura i kierunki rozwoju

Nowy plan zakłada dalsze zwiększanie udziału rynków o wysokim wzroście w globalnej sprzedaży firmy – z obecnych 50% do około 60% w perspektywie długoterminowej. Grupa będzie rozwijać działalność w sektorach budownictwa infrastrukturalnego i niemieszkalnego, takich jak placówki opieki zdrowotnej, centra danych, lotniska, mosty i tunele.

Rozwiązania opracowywane przez Saint-Gobain obejmują m.in.:

systemy izolacji cieplnej i akustycznej,

chemię budowlaną do zastosowań infrastrukturalnych,

szkło i elewacje o kontrolowanej przepuszczalności światła,

zaprawy i betony o obniżonym śladzie węglowym.

Grupa planuje zwiększyć przychody w segmencie chemii budowlanej z 6,5 mld euro obecnie do ponad 9 mld euro do 2030 roku.

Zrównoważony rozwój i dekarbonizacja

Saint-Gobain kontynuuje realizację programu ograniczania emisji i zwiększania efektywności energetycznej. Od 2017 roku Grupa zredukowała emisję CO₂ o 34%, a do 2035 roku chce osiągnąć redukcję na poziomie 40–45% w porównaniu do 2017 roku. Celem długoterminowym pozostaje neutralność klimatyczna do 2050 roku.

Rozwiązania firmy – stosowane w budownictwie i przemyśle – pozwalają uniknąć emisji około 1 mld ton CO₂ rocznie w całym cyklu użytkowania produktów.

Polski rynek pracy pozostaje w dobrej kondycji. Jak wynika z danych resortu pracy, mimo zapowiedzi zwolnień grupowych w wybranych sektorach gospodarki, sytuacja pozostaje stabilna, a kraj wciąż znajduje się w czołówce państw UE z najniższym poziomem bezrobocia.

Zwolnienia grupowe – większość dotyczy zmian warunków pracy

Od stycznia do września 2025 r. pracodawcy zgłosili zamiar objęcia zwolnieniami grupowymi 89,5 tys. pracowników. Jak podkreśla resort, aż 65 proc. z tych zgłoszeń dotyczyło wypowiedzeń zmieniających warunki pracy lub płacy, a nie zwolnień definitywnych.

Znaczną część tegorocznych zapowiedzi stanowiła restrukturyzacja w Poczcie Polskiej, która w istotny sposób wpłynęła na ogólny obraz statystyczny, nie odzwierciedlając rzeczywistej sytuacji całego rynku pracy. We wrześniu 2025 r. 28 zakładów pracy zgłosiło zamiar zwolnienia grupowego 2 tys. osób, co oznacza spadek o 44,9 proc. w porównaniu z analogicznym okresem ubiegłego roku. Najwięcej zgłoszeń pochodziło z województw: śląskiego (24,8 proc.), wielkopolskiego (21,2 proc.) i zachodniopomorskiego (12,0 proc.).

Polska w czołówce Unii Europejskiej

Według danych Eurostatu, stopa bezrobocia w Polsce w sierpniu 2025 r. wyniosła 3,2 proc., co plasuje nasz kraj na podium wśród państw UE — wspólnie z Czechami i tuż za Maltą oraz Słowenią (2,9 proc.). Polska utrzymuje się więc w grupie krajów o najniższym bezrobociu w całej Wspólnocie.

Transformacja gospodarcza i nowe kompetencje

Resort podkreśla, że obserwowane zmiany w zatrudnieniu wynikają głównie z procesów restrukturyzacyjnych i technologicznych. Dotyczą one m.in. ograniczania produkcji w odpowiedzi na zmiany w otoczeniu gospodarczym, automatyzacji i robotyzacji procesów w przemyśle oraz cyfryzacji sektora usług, w tym bankowości i finansów.

Choć w krótkim okresie transformacje te mogą prowadzić do redukcji zatrudnienia, w dłuższej perspektywie sprzyjają tworzeniu nowych miejsc pracy wymagających wyższych kwalifikacji — zwłaszcza w obszarach związanych z technologiami cyfrowymi i nowoczesnym przemysłem.

Rynek pracy odporny na zmiany

Najwięcej zwolnień grupowych dotyczy dużych aglomeracji, takich jak Warszawa, Kraków, Wrocław czy Łódź. To właśnie tam koncentruje się również największa liczba ofert pracy, co ułatwia osobom objętym restrukturyzacją szybkie znalezienie nowego zatrudnienia.

Liczba osób zarejestrowanych jako bezrobotne od ponad trzech lat utrzymuje się poniżej 900 tys., a średnia stopa bezrobocia rejestrowanego wynosi około 5,2 proc. Ministerstwo ocenia, że jest to dowód na wysoką odporność krajowego rynku pracy – nawet w warunkach globalnej niepewności gospodarczej.

JetBrains, wiodący globalny dostawca narzędzi dla deweloperów, rozszerza swoją obecność w Europie Środkowej. Spółka do 2027 r. utworzy w Polsce światowej klasy centrum badawczo-rozwojowe (R&D). Będzie to przestrzeń dla najlepszych polskich software developerów, powstała w oparciu o globalną kulturę JetBrains, znaną z autonomii i zaufania.

Polska posiada potężne grono utalentowanych programistów i inżynierów IT. Tutejsze uczelnie technologiczne kończy około 8400 absolwentów informatyki rocznie. Prężnie funkcjonujący system edukacji oraz innowacji czyni kraj nad Wisłą naturalnym przyczółkiem w globalnej strategii R&D JetBrains.

„Polskie centrum R&D będzie miało znaczący wkład w globalną strategię talentów JetBrains. W ramach naszego zaangażowania będziemy aktywnie wspierali programy akademickie i partnerskie, kształtując przyszłe talenty. Wśród renomowanych uczelni z jakimi współpracujemy warto wspomnieć o Uniwersytecie Warszawskim, Politechnice Warszawska i Akademii Górniczo-Hutnicza w Krakowie” – mówi Jarosław Dąbrowski, Country Manager i Członek Zarządu w JetBrains Poland.

Plany rozwoju i harmonogram zatrudniania

JetBrains zatrudnia obecnie około 60 osób w Polsce, dążąc do zwiększenia tej liczby do 80 do końca bieżącego roku. Zaś do końca przyszłego zespół polskiej spółki liczyć będzie 200 pracowników. Nowi członkowie zespołu będą angażować się w globalne projekty, w tym w rozwój głównych produktów i najnowocześniejszej oferty AI JetBrains.

Natychmiastowe zatrudnienie koncentruje się na programistach, inżynierach ML/danych, inżynierach QA oraz innych specjalistach technicznych. Firma będzie również zatrudniała na stanowiska kreatywne i operacyjne, takie jak Marketing, Sprzedaż, Projektowanie, HR i Administracja, by wspierać działalność polskiego oddziału i globalną strategię biznesową.

Perspektywy

Według JetBrains Polska stanowi strategiczny kierunek rozwoju talentów w nadchodzących latach. Firma nieprzerwanie kształtuje przyszłość tworzenia oprogramowania i realizuje swoją misję, czyniąc działalność deweloperów bardziej produktywną. Dzięki czemu ich praca staje się łatwiejsza i przyjemniejsza.

Rozwiązaniom JetBrains zaufało już przeszło 15 mln użytkowników i 88 ze 100 największych firm z listy Fortune Global, w tym Google, VISA i NASA, czy Comarch. Narzędzia, takie jak IntelliJ IDEA, PyCharm, PhpStorm i AI, należą do najczęściej używanych przez programistów na całym świecie.

„Rozwiązania JetBrains są uwielbiane przez polskich programistów – od studentów po doświadczonych inżynierów z najbardziej znanych firm technologicznych w Polsce. Dostrzegamy również niesamowity potencjał w lokalnej puli talentów, by bezpośrednio przyczynić się do naszej globalnej mapy produktów” – mówi Dąbrowski.

Dla wielu Polaków tematem dnia jest dziś październikowa decyzja RPP. Dla świata nie ma to jednak większego znaczenia, dlatego oczy inwestorów powoli kierują się na protokół z wrześniowego posiedzenia FOMC, który poznamy wieczorem. Wszystko to ubrane jest w umacniającego się dolara i złoto. Królewski kruszec wyznacza kolejne historyczne rekordy.

Pauza RPP?

Dziś najważniejszą informacją z krajowego podwórka będzie październikowa decyzja Rady Polityki Pieniężnej w sprawie wysokości stóp procentowych. Zwyczajowo nie wiemy, o której godzinie zostanie ona podana. Tak jest i tym razem. Scenariusz bazowy mówi o pozostawieniu kosztu pieniądza na niezmienionym poziomie. Aktualnie jest to 4,75%. Jako główne argumenty do podjęcia takiej decyzji analitycy wskazują ostatni spadek inflacji konsumenckiej do 2,9% (zakres celu NBP) czy zamrożenie cen prądu dla gospodarstw domowych w czwartym kwartale roku. Jeżeli prognoza większości ekspertów się zmaterializuje, to rynek nie zostanie zaskoczony i trudno będzie szukać zmienności na wykresach złotego po publikacji od RPP. Dodatkowo oznaczać to będzie, że notowania krajowej waluty w dalszej części dnia prawdopodobnie ulegać będą czynnikom zewnętrznym.

„Edek” dalej w dół!

Otoczenie nie sprzyja dziś krajowej walucie. Mowa tu o spadku notowań głównej pary walutowej świata. Ruch ma swoje podłoże bardziej w słabości unijnej waluty, niż w sile tej zza oceanu. Mowa tu o utrzymującym się chaosie politycznym we Francji i słabości największej gospodarki Wspólnoty. Skoro wczoraj otrzymaliśmy słabe dane o zamówieniach w niemieckim przemyśle, to nie mogą dziwić dzisiejsze ujemne rezultaty produkcji przemysłowej. W ujęciu miesięcznym jest to -4,3% m/m, co daje największy spadek w tym roku. W ujęciu rocznym dane niewyrównane sezonowo wskazały zniżkę aż o -7,3% r/r. To właśnie dlatego dziś przed południem kurs EUR/USD zszedł do 1,16 USD. Byliśmy więc świadkami ponad półcentowego umocnienia dolara względem euro. W drugiej części dnia istotnym dla notowań głównej pary walutowej świata będzie publikacja zapisków z wrześniowego posiedzenia amerykańskich decydentów, które poznamy o godzinie 20:00.

Złoto z kolejnym rekordem

Jeszcze w styczniu analitycy zastanawiali się, czy wzrost złota w 2024 roku z ok. 2000 USD do 2600 USD to szalony rajd, który zamknie nam hossę na wykresie królewskiego metalu. Nic bardziej mylnego. Od początku roku wycena kruszcu cały czas rośnie i dziś przebiła kolejną psychologiczną granicę 4000 USD za uncję trojańską. Poziom został pokonany z impetem i ani myśli o hamowaniu. W połowie sesji wykres wskazuje wartość powyżej 4040 USD. Powodem zwyżek złota jest silny popyt, generowany nie tylko przez banki centralne, ale także fundusze ETF zabezpieczone kruszcem, inwestorów indywidualnych czy branżę jubilerską. Co warte uwagi to fakt, że dzieje się to w momencie umacniającego się dolara. Złoto zwykło wykazywać ujemną asymetryczną korelację z dolarem. Kiedy dolar zyskuje, złoto zazwyczaj słabnie i na odwrót. Tym razem obydwa aktywa zyskują jednocześnie. Co to oznacza? Takie połączenie pokazuje, jak dużą niepewność czują inwestorzy, którzy nie chcą ryzykować i chętnie kierują swój kapitał w stronę bezpiecznych przystani. Takie otoczenie powoduje coraz to śmielsze predykcje cen złota na kolejne lata. Tylko wczoraj Goldman Sachs podniósł docelowy poziom do końca 2026 roku na 4900 USD.

Indie, mimo że są jednym z największych i najszybciej rozwijających się krajów świata, wciąż pozostają stosunkowo słabo znane polskim przedsiębiorcom. W świadomości biznesowej ustępują miejsca sąsiednim Chinom, choć ich potencjał gospodarczy i kulturowy jest równie imponujący, a pod pewnymi względami nawet bardziej atrakcyjny. Według prognoz S&P Global do 2030 roku Indie staną się trzecią gospodarką globu, a już teraz odgrywają kluczową rolę w światowej nauce i technologii – od sztucznej inteligencji po przemysł kosmiczny. Symboliczne są dwa fakty z ostatnich lat: Indie stały się najludniejszym krajem świata i jako czwarte państwo w historii wylądowały na Księżycu, docierając do jego południowego bieguna.

Indie jako „kontynent w jednym państwie”

Na wyjątkowy charakter Indii składa się niezwykła mozaika kultur, języków i tradycji. Konstytucja uznaje 22 języki urzędowe, w praktyce funkcjonuje ponad 120 głównych języków i kilka tysięcy dialektów. Różnorodność religijna – od hinduizmu, przez islam, chrześcijaństwo i buddyzm, aż po lokalne tradycje – współistnieje na co dzień w przestrzeni publicznej i prywatnej. Na poziomie administracyjnym kraj podzielony jest na 28 stanów i 8 terytoriów, z których każdy ma własną tożsamość kulturową. W efekcie Indie często określane są mianem „kontynentu w obrębie jednego państwa”.

Różnorodność jest jednak zarówno siłą, jak i wyzwaniem. W nowoczesnych metropoliach funkcjonują centra IT, start-upy i globalne korporacje, podczas gdy w wielu regionach życie toczy się według tradycyjnych rytmów sprzed dekad. Tak duże kontrasty wymagają od zagranicznych przedsiębiorców umiejętności poruszania się w odmiennych kontekstach społecznych i biznesowych.

Kompetencje międzykulturowe w praktyce biznesowej

Dla polskich firm wchodzących na rynek indyjski kluczowe jest zrozumienie, że sama znajomość języka angielskiego nie wystarczy. Za komunikacją kryją się subtelne różnice w hierarchii, podejściu do czasu czy sposobach negocjacji. W kulturze indyjskiej ogromne znaczenie mają relacje osobiste i zaufanie, które buduje się powoli, nierzadko podczas nieformalnych spotkań.

Europejczycy często oczekują szybkich i bezpośrednich odpowiedzi, tymczasem w Indiach, jak i w wielu kulturach kolektywistycznych, otwarte „nie” jest rzadkością – zamiast tego partnerzy posługują się formułami grzecznościowymi, które bywają odczytywane jako zgoda. Takie różnice mogą prowadzić do nieporozumień i frustracji. Podobnie dzieje się w przypadku podejścia do hierarchii – młodszy pracownik rzadko kwestionuje przełożonego, co może wydłużać procesy decyzyjne. Elastyczność w traktowaniu terminów kontrastuje z europejskim rozumieniem punktualności.

Brak świadomości tych kodów kulturowych grozi utratą zaufania i trudnościami w budowaniu długofalowych relacji. Z kolei znajomość lokalnych zwyczajów i mechanizmów komunikacyjnych pozwala na uniknięcie błędnych interpretacji, a tym samym zwiększa szanse na sukces. W Indiach liczy się nie tylko „co” się robi, lecz także „jak” i „z kim”.

Etyczne przywództwo i nowe modele zarządzania

Indie oferują również inspirujące wzorce przywództwa. Takie firmy jak Tata czy Wipro propagują i wdrażają etyczne modele zarządzania, w których odpowiedzialność społeczna i poszanowanie wartości są równie istotne jak wynik finansowy. To ważny sygnał dla przedsiębiorców z Europy, że prowadzenie biznesu w Azji wymaga również refleksji nad rolą etyki, zrównoważonego rozwoju i relacji międzyludzkich w organizacjach.

Klucz do sukcesu w Azji

Doświadczenia przedsiębiorców wskazują jednoznacznie – na rynkach azjatyckich kluczowe są nie tylko kompetencje biznesowe, ale również międzykulturowe. Umiejętność rozumienia subtelnych różnic, respekt dla lokalnych hierarchii, cierpliwość w procesach decyzyjnych i otwartość na inne modele przywództwa przesądzają o powodzeniu projektów. Polska, która coraz aktywniej szuka partnerów w Azji, ma szansę stać się atrakcyjnym punktem wejścia dla indyjskich firm do Europy – pod warunkiem, że polscy menedżerowie i przedsiębiorcy będą świadomie rozwijać swoje kompetencje międzykulturowe.

Ośrodek Badawczo-Rozwojowy Centrum Techniki Morskiej S.A. (OBR CTM) i SATIM Monitoring Satelitarny Sp. z o.o. ogłosiły dzisiaj strategiczne partnerstwo, skupiające się na zapewnieniu pełniejszego i bardziej wiarygodnego obrazu sytuacji morskiej, zarówno dla Ministerstwa Obrony Narodowej RP, jak i dla partnerów międzynarodowych.

OBR CTM jest częścią Grupy Kapitałowej Polskiej Grupy Zbrojeniowej i wiodącą polską spółką technologiczną z sektora obronnego, specjalizującą się w systemach morskich i świadomości sytuacyjnej na morzu. Jednym z jej kluczowych rozwiązań jest Digital Baltic – kompleksowe rozwiązanie dla świadomości sytuacyjnej na morzu.

W ramach tej współpracy, SATIM, polski startup z branży defense-tech, pionier w zakresie analizy obrazów radarowych SAR (Synthetic Aperture Radar) z wykorzystaniem sztucznej inteligencji, zintegruje zaawansowane oprogramowanie do detekcji i klasyfikacji obiektów, OREC, z platformą Digital Baltic.Dzięki połączeniu środowiska wielosensorowego Digital Baltic z automatyczną analizą danych satelitarnych SATIM, wspólne rozwiązanie dostarczy dokładne informacje operacyjne o sytuacji na Morzu Bałtyckim.

Platforma Digital Baltic została zaprojektowana, aby zapewnić naszym klientom przewagę w zakresie świadomości sytuacyjnej na morzu poprzez integrację różnorodnych źródeł informacji w jeden spójny obraz. Partnerstwo z SATIM pozwala nam dodać unikalną zdolność kosmiczną: automatyczną detekcję obiektów z satelitów radarowych. W obliczu uruchomienia satelitów MikroSAR będzie to przełomowe rozwiązanie dla naszych użytkowników końcowych w MON, a także znacząco zwiększy potencjał eksportowy platformy Digital Baltic. – Marcin Wiśniewski, prezes Zarządu OBR CTM

Moment ogłoszenia partnerstwa zbiega się z przygotowaniami do uruchomienia przez MON misji MikroSAR, która w IV kwartale 2025 roku zacznie dostarczać narodowe zobrazowania satelitarne SAR. Dane te będą cennym źródłem informacji dla platformy Digital Baltic, a rolą SATIM będzie przekształcanie surowych danych radarowych w informacje operacyjne o jednostkach i aktywnościach na morzu.

Jesteśmy dumni, że możemy połączyć siły z OBR CTM, liderem w dziedzinie technologii obronnych dla marynarki i świadomości sytuacyjnej na Bałtyku. Razem zamykamy lukę pomiędzy surowymi danymi radarowymi a informacją operacyjną. Oprogramowanie OREC przekształci zobrazowania SAR z MikroSAR i innych konstelacji w wiedzę wspierającą wartość operacyjną Digital Baltic i skracając czas reakcji na sytuacje. Ta współpraca pokazuje, że polskie technologie mogą wspólnie dostarczać rozwiązania światowej klasy, nie tylko na potrzeby obronności narodowej, ale również dla sojuszników i partnerów międzynarodowych. – Jacek Strzelczyk, Prezes Zarządu SATIM

O oprogramowaniu OREC firmy SATIM

Flagowy produkt SATIM, OREC (Object Recognition), to pierwsze na świecie komercyjne oprogramowanie zdolne do szybkiej, automatycznej detekcji i klasyfikacji obiektów, w tym statków, samolotów i pojazdów, na zobrazowaniach satelitarnych SAR. Wykorzystując unikalną bazę sygnatur radarowych oraz wewnętrznie opracowane modele AI wytrenowane na danych rzeczywistych, OREC przekształca skomplikowane obrazy radarowe w informacje operacyjne. Oprogramowanie SATIM współpracuje z wszystkimi konstelacjami SAR, co czyni je uniwersalnym narzędziem dla klientów z sektora obronnego i bezpieczeństwa.

Globalna rekonfiguracja łańcuchów dostaw – nowa mapa handlu światowego

Od Chin do Europy: jak zmienia się geografia inwestycji i logistyki

Polska w centrum przemian logistycznych i przemysłowych w Europie

Reshoring, nearshoring i de-risking – nowe strategie firm po 2024 roku

Bloki geopolityczne kształtują handel. USA, UE i Azja na nowych kursach

Defragmentacja, rekonfiguracja i relokacja to tylko niektóre z haseł trwającej już rewolucji w globalnych łańcuchach dostaw, która bezpośrednio dotyka logistyki, także w Polsce. Świat zmierza w kierunku bliższej współpracy handlowej wewnątrz bloków geopolitycznych, a gospodarki zachodnie chcą uniezależniać się od Chin, przynajmniej w sferze deklaratywnej. Jeszcze nie do końca się to udaje, ale może to i dobrze, ponieważ analizy OECD wskazują, że masowy reshoring kosztowałby świat 18% spadku w handlu i 5% ubytku w PKB.

Nie ma wątpliwości co do tego, że światowe łańcuchy dostaw, lokalizacja źródeł zaopatrzenia, kierunki inwestycji i kontrola nad szlakami transportowymi, która daje możliwość oddziaływania na dynamikę wymiany handlowej na stałe wpisały się w krajobraz rozgrywki geopolitycznej, której właśnie jesteśmy świadkami. W grze o nowy podział wpływów na świecie instrumentalne wykorzystywanie zasobów, w tym także logistycznych, stało się powszechne i należy raczej szukać sposobów adaptacji, budowania odporności i wykorzystania przewag niż tkwić w rzeczywistości, która właśnie przemija. Ewolucję na tym polu można obserwować zarówno na płaszczyźnie globalnej, jak i regionalnej. Niektóre z procesów transformacyjnych, jak reshoring, zachodzą wolno i nie zawsze się udają, ale coraz częściej występują również czarne łabędzie, czyli nieprzewidywalne i nagłe wydarzenia, które silnie wpływają całą na całą gospodarkę, w tym również na sektor logistyczny, także w Polsce.

Ramy relacji handlowych na świecie ciążą w kierunku bloków geopolitycznych

Na taką zależność zwraca uwagę tegoroczna aktualizacja badania McKinsey Global Institute (MGI), w której już po raz drugi analitycy podkreślają zjawisko coraz silniejszych powiązań handlowych pomiędzy gospodarkami posiadającymi tożsame interesy geopolityczne, a jednocześnie rozluźnianie się więzi pomiędzy rywalami. Głównymi wydarzeniami napędzającymi ten trend są oczywiście napięte stosunki pomiędzy USA i Chinami oraz inwazja Rosji na Ukrainę. Najbardziej wyrazistym wskaźnikiem jest z kolei spadek tzw. średniego dystansu geopolitycznego w handlu. Indykator ten spadł o 7% pomiędzy 2017 a 2024 r., odzwierciedlając topniejącą wymianę handlową pomiędzy gospodarkami na przeciwstawnych krańcach spektrum geopolitycznego. Do potwierdzenia diagnozy o rozrywaniu się globalnych zależności handlowych McKinsey doszedł na podstawie miary dystansu geopolitycznego, która jest odpowiednikiem dystansu geograficznego, ale jej wynik oparty jest o dwudziestoletnią analizę głosowań na Forum Zgromadzenia Ogólnego ONZ (od 2005 r.). To jednak nie wszystkie składowe analizy. Konkluzję o wyraźnie zmieniającej się geometrii globalnego handlu towarowego oparto także o trzy inne zmienne, w tym intensywność handlu, odległość geograficzną oraz koncentrację importu.

Raport przytacza m.in. proces oddalenia się USA od Chin, które pomiędzy 2017 a 2024 r. zredukowały udział w handlu towarami przemysłowymi z Państwem Środka o 6 pp. W tym samym czasie zwiększył się import z Meksyku i krajów ASEAN o odpowiednio 2 i 4 pp. W rezultacie Meksyk wyprzedził Chiny na pozycji największego dostawcy dóbr do USA.

Scenariusz odejścia od Chin nie do końca udaje się w UE, ale zmienia się nastawienie europejskich firm

Z unijnych danych wynika, że w 2024 r. Chiny i Unia Europejska odpowiadały za 29,6% światowego handlu (towarami i usługami) oraz generowały łącznie 34,4% globalnego PKB. Sama dwustronna wymiana towarowa była warta 732,2 mld euro. Był to co prawda spadek o 1,6% rdr, jednak deficyt utrzymał się na bardzo wysokim poziomie. Osiągał on ponad 305,8 mld euro, co stanowiło wzrost z 297 mld euro w 2023 r. Wyraźną dysproporcję w handlu towarowym widać także w ujęciu wolumenowym, gdzie deficyt wzrósł do 44,5 mln ton z poziomu 34,8 mln w 2023 r. W szerszej perspektywie, tj. w latach 2014-2024 import z Chin do UE skoczył o ponad 102%, natomiast eksport do Chin o niemal 47%.

Jak widać, nie ma na razie absolutnie żadnej mowy o realnym uniezależnieniu się od dostaw z Państwa Środka, ale na zmianę kursu postawiła już część europejskich przedsiębiorstw, które mają swoje oddziały w Chinach. Widać to w badaniu nastrojów biznesowych przeprowadzonych na początku 2025 r. przez Izbę Handlową Unii Europejskiej w Chinach oraz Roland Berger. Wyniki analizy jasno pokazują, że europejskie firmy tracą zainteresowanie i optymizm wobec prowadzenia działalności u dalekowschodniego giganta. Według 73% podmiotów tamtejsze środowisko biznesowe eroduje, a prowadzenie biznesu w 2024 r. było bardziej skomplikowane niż rok wcześniej. Jest to wzrost o 5 pp. rdr, ale warto dodać, że jeszcze w 2021 r. twierdziło tak tylko 47% badanych. W sektorze transportu, logistyki i dystrybucji na pogarszające się warunki wskazuje już 55% przedsiębiorstw.

Firmy dostrzegają także szereg negatywnych czynników, które będą wpływały na ich interesy w przyszłości. Już 71% uważa, że największym wyzwaniem będzie tamtejsze spowolnienie gospodarcze. Na kolejnych miejscach są także napięte relacje z USA oraz ryzyka geopolityczne i regionalne konflikty, na które wskazało po 47% ankietowanych. Znaczący odsetek, bo 37% uważa, że istotną rolę odegrają także tarcia z Unią Europejską. W bardzo szybkim tempie rosną również bariery dostępu do rynku i ograniczenia regulacyjne, a w tym roku odnotowano rekordowo wysoki poziom (63%, +5 pp. rdr) przedsiębiorstw, które deklarują utratę szans biznesowych właśnie ze względu na te czynniki. W sektorze transportu, logistyki i dystrybucji twierdziło tak 47% badanych.

Jakie są tego skutki?

Odnotowano już rekordowo niski odsetek respondentów planujących rozszerzyć działalność w tym kraju w nadchodzącym roku (38%, -4 pp. rdr), a udział tych, którzy ograniczają koszty jest równy ubiegłorocznemu rekordowi na poziomie 52%. Słabnie także pozycja Chin, jako docelowego miejsca inwestycji, a prawie co piąty badany deklaruje, że kraj ten nie znajduje się nawet w pierwszej dziesiątce bieżących (19%) i przyszłych kroków inwestycyjnych (17%). W latach 2021 i 2022 wskaźniki te wynosiły odpowiednio 10% i 9%. Jeśli chodzi o nastawienie w sektorze logistycznym, transportowym i dystrybucyjnym, to tylko 11% wskazuje Chiny jako najważniejsze miejsce do inwestowania. Jednocześnie tyle samo organizacji nie uwzględnia kraju w pierwszej dziesiątce, a 32% plasuje Chiny poza pierwszą piątką. Inwestycje przenoszone są na inne, bardziej atrakcyjne rynki.

Badanie pokazało również, że z 13 do 17% wzrósł odsetek członków Izby, którzy relokowali już bieżące inwestycje, a kolejne 4% rozważa taki krok. Przenoszone są także środki, które miały zasilić chiński rynek w przyszłości. Uczyniło tak już 16% europejskich podmiotów (wzrost o 4 pp.), a dodatkowe 7% myśli o podjęciu takiej decyzji.

Pytanie brzmi, gdzie przenoszą się inwestycje uciekające z Chin?

Najwięcej, bo aż 24% wszystkich decyzji dotyczyło Europy i jest to wzrost o 5 pp. Na drugiej pozycji z udziałem 19% są kraje ASEAN. Ostatnie miejsce podium przypadło Ameryce Płn. oraz Azji Płd.-Wsch. (bez ASEAN, Indii, Japonii, Korei Płd. oraz Tajwanu), na które wskazało po 14% podmiotów. Z perspektyw Starego Kontynentu dane wyglądają bardzo dobrze, warto jednak podkreślić, że dotyczy to tylko firm, które podjęły już kroki relokacji inwestycji. Wciąż 66% europejskich przedsiębiorstw posiadających przedstawicielstwa w Chinach nie zamierza się stamtąd wyprowadzać. Jest to co prawda spadek o 1 pp. w porównaniu do 2024 r. i 3 pp. względem 2023 r., ale bardzo dużo, bo 59% badanych deklaruje także, że nie zamierza zmieniać swojej decyzji co do planowanych inwestycjach w tym kraju.

Na korzyść Europy działają jednak dwa inne zjawiska. Z jednej strony 72% członków Izby zadeklarowało, że w ciągu ostatnich dwóch lat dokonało przeglądu strategii łańcucha dostaw. Natomiast z drugiej na Stary Kontynent przeniesiono całość lub przynajmniej część tych łańcuchów (48%).

Czy z punktu widzenia logistyki Polska korzysta na podjętych lub planowanych krokach relokacyjnych?

– W tym kontekście Polska wydaje się być naturalnym kandydatem do relokacji dużych części przemysłu z Chin do Europy, dzięki swojej elastyczności, infrastrukturze i wysokiej jakości edukacji, stosunkowo niskim (w porównaniu z Europą Zachodnią) kosztom pracy, a także doświadczeniu w zarządzaniu zmianami, położeniu geograficznemu i oczywiście przynależności do strefy Schengen.

Rzeczywistość koryguje jednak tę wizję, obserwujemy stosunkowo niewiele przypadków przenoszenia przemysłu z Azji do Polski, z nielicznymi godnymi uwagi wyjątkami. Z drugiej strony, nad Wisłą powstaje wiele dużych zakładów produkcyjnych, ale są to najczęściej centralizacje lub relokacje inwestycji, które i tak miałyby powstać w Europie, a niekoniecznie oznaczają realne przeniesienie mocy produkcyjnych z Azji.