- Nieustanny rajd złota wkroczył na nieznane terytorium po tym, jak w Azji cena spot po raz pierwszy przekroczyła poziom 4 000 USD za uncję.

- Przekroczenie poziomu 4 000 USD nie jest jedynie wynikiem oczekiwań dotyczących stóp procentowych lub osłabienia dolara. Odzwierciedla ono raczej głębszą zmianę w psychologii inwestorów i globalnych przepływach kapitałowych.

- Od początku roku zyski wynoszą obecnie blisko 52%, podczas gdy srebro i platyna odnotowały wzrost odpowiednio o 64% i 86%. Pallad, choć mniej popularny, zyskał prawie 50%.

Nieustanny rajd złota wkroczył na niezbadane terytorium. Zaledwie w ciągu jednej nocy cena spot po raz pierwszy przekroczyła poziom 4 000 USD za uncję, osiągając 4 039 USD, po czym ustabilizowała się – wbrew umacniającemu się dolarowi i ponownej ostrożności Rezerwy Federalnej w kwestii tempa przyszłych obniżek stóp procentowych. Ten kamień milowy wieńczy trwający od roku wzrost, który zmienił rozumienie rynku dotyczące czynników wpływających na ceny kruszcu – a być może także tego, co inwestorzy obecnie uważają za „bezpieczne”.

Rajd urodzony z nieufności

Ole Hansen, dyrektor ds. strategii rynku surowców w Saxo Bank w swej analizie wskazuje, że przekroczenie poziomu 4 000 USD nie wynika wyłącznie z oczekiwań dotyczących stóp procentowych lub osłabienia dolara. Odzwierciedla ono raczej głębszą zmianę w psychologii inwestorów i globalnych przepływach kapitałowych. W coraz bardziej podzielonym świecie wykorzystywanie przez Zachód rynków, systemów płatniczych i aktywów rezerwowych jako broni podkopało zaufanie do tradycyjnych bezpiecznych aktywów, takich jak dolar amerykański i obligacje skarbowe. Sankcje, konfiskaty aktywów i obawy o stabilność finansów publicznych skłoniły inwestorów – zarówno instytucjonalnych, jak i państwowych – do poszukiwania aktywów materialnych poza systemem finansowym.

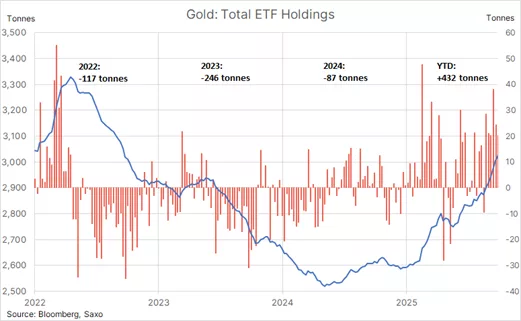

Ten spadek zaufania jest widoczny od 2022 r., kiedy zachodnie sankcje zamroziły rezerwy rosyjskiego banku centralnego, a Chiny zaczęły po cichu zwiększać swoje zasoby złota. Od tego czasu banki centralne dodają do swoich rezerw ponad 1 000 ton złota rocznie, co jest najszybszym tempem w historii, a zamożni inwestorzy i inwestorzy instytucjonalni podążają za nimi, ponownie inwestując w fizyczne złoto i fundusze ETF oparte na kruszcu.

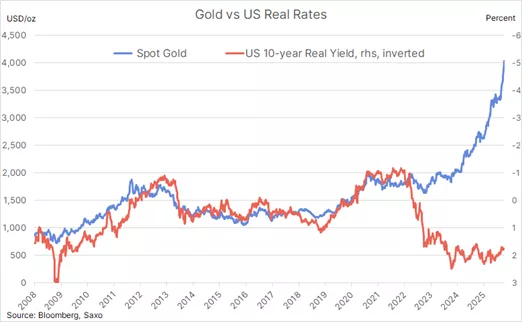

W rezultacie rynek nie jest już zdominowany przez krótkoterminowy kapitał spekulacyjny reagujący na zmiany realnych stóp procentowych, ale przez utrzymujący się strukturalny popyt na bezpieczeństwo. Korelacja, która niegdyś definiowała odwrotną zależność złota od realnych rentowności USA, uległa znacznemu osłabieniu, co podkreśla stopień, jak wielki wpływ mają inne czynniki – polityczne, fiskalne i strategiczne.

Złamanie starych zasad

Przez dziesięciolecia złoto było traktowane jako lustrzane odbicie realnych stóp procentowych w USA. Kiedy rentowności skorygowane o inflację rosły, złoto traciło na wartości; kiedy spadały, złoto zyskiwało. Logika była prosta: metal nie oferuje rentowności, dlatego nie może konkurować z aktywami oprocentowanymi. Schemat ten zaczął się załamywać w 2022 r., kiedy silne zacieśnienie polityki pieniężnej przez Rezerwę Federalną nie zdołało złamać odporności złota.

W tym czasie stopa funduszy federalnych wzrosła o 525 punktów bazowych w ciągu zaledwie 17 miesięcy, ale złoto nie poddało się. Zakupy banków centralnych i popyt ze strony Chin zrównoważyły tradycyjną sprzedaż spowodowaną zmianami stóp procentowych. Pod koniec 2022 r. wielokrotne próby obniżenia cen poniżej 1 615 USD zakończyły się niepowodzeniem, torując drogę do odbicia, które osiągnęło punkt kulminacyjny w marcu 2024 r., kiedy to cena przekroczyła 2 075 USD – poziom, który przez trzy lata stanowił górną granicę cen. Po przekroczeniu tego pułapu nastąpiło przyspieszenie, wzmocnione przez napływ nowych środków zarówno od inwestorów instytucjonalnych, jak i detalicznych.

Od tego czasu złoto nie straciło na wartości. Od początku roku zyski wynoszą obecnie blisko 52%, podczas gdy srebro i platyna odnotowały wzrost odpowiednio o 64% i 86%. Pallad, choć mniej popularny, zyskał prawie 50%. Ten ruch na rynku wskazuje na coś większego niż tylko wzrost ceny jednego surowca. Oznacza to zmianę trendu, w którym inwestorzy zaczynają preferować namacalne aktywa, takie jak metale szlachetne, jako sposób przechowywania wartości. To oznacza szeroką rotację inwestycji w różne metale szlachetne, a nie tylko w złoto.

Efekt Chin: jednokierunkowy przepływ

Rola Chin była kluczowa. Wraz ze spadkiem cen nieruchomości, po raz pierwszy od pokoleń chińskie gospodarstwa domowe zaczęły poszukiwać alternatywnych aktywów. Złoto stało się preferowanym instrumentem, wzmocnionym kampaniami w mediach państwowych promującymi jego rolę jako bezpiecznej inwestycji. Dynamikę tę wzmacnia struktura chińskiego rynku złota: po imporcie złota nie można go ponownie wyeksportować. Skutkiem tego jest przepływ w jedną stronę – absorpcja globalnej podaży, która powoduje zacieśnienie rynków międzynarodowych i ogranicza presję spadkową.

Jutrzejsze ponowne otwarcie giełdy kontraktów terminowych w Szanghaju po świętach Złotego Tygodnia będzie kolejnym testem nastrojów. Kontrakty terminowe mają zostać otwarte z około sześcioprocentowym wzrostem, co może nadać nowy impuls globalnemu handlowi. Stopień, w jakim chińscy inwestorzy będą podążać za wzrostem cen, pomoże określić, czy obecna hossa utrzyma tempo, czy też nastąpi krótkotrwała przerwa.

Niezależność Fed i niepewność fiskalna

Oprócz przepływów kapitałowych, polityka stała się kluczowym czynnikiem wspierającym. Obawy o niezależność Rezerwy Federalnej przed wyborami uzupełniającymi w USA w 2026 r., w połączeniu z przedłużającym się paraliżem rządowym i rosnącym deficytem fiskalnym, sprawiły, że inwestorzy zaczęli wątpić w zdolność Waszyngtonu do zarządzania swoim bilansem. Stany Zjednoczone wydają obecnie więcej na spłatę odsetek niż na obronę – statystyka ta potwierdza atrakcyjność posiadania aktywów, które nie wiążą się z ryzykiem kontrahenta.

Rajd złota stał się zatem odzwierciedleniem słabnącego zaufania do starego porządku finansowego. Przez dekady inwestorzy traktowali amerykańskie obligacje skarbowe jako globalną referencję wolną od ryzyka. Dzisiaj przesłanie rynku jest bardziej subtelne: „wolny od ryzyka” i „wolny od zaufania” nie są już synonimami.

Niedostatecznie reprezentowane w portfelach

Z technicznego punktu widzenia złoto jest nadmiernie wycenione. Miesięczny wskaźnik względnej siły (RSI) po raz pierwszy od lat 80. przekroczył poziom 90, co sugeruje krótkoterminowe przegrzanie. Oczekuje się oporu w przedziale 4 100–4 150 USD, gdzie może dojść do realizacji części zysków. Jednak pod względem strukturalnym złoto pozostaje niedostatecznie reprezentowane w portfelach. W głównych portfelach instytucjonalnych alokacje w złoto wciąż znajdują się blisko wieloletnich minimów w porównaniu z akcjami i obligacjami.

Ta nierównowaga pozostawia pole do dalszego napływu kapitału, zwłaszcza jeśli banki centralne lub duzi zarządcy aktywów uznają ostatnią zmienność obligacji i walut za oznakę systemowej niestabilności. W tym sensie taktyczna korekta o 200–300 USD byłaby zdrowa i stanowiłaby szansę na napływ nowego kapitału, a nie sygnał końca hossy.

Srebro, platyna i handel nadrabiający zaległości

Podczas gdy złoto zajmuje nagłówki pierwszych strony gazet, inne metale szlachetne po cichu nabierają rozpędu. Srebro, często opisywane jako złoto na sterydach, pozostaje nieco w tyle, ale od początku roku odnotowało wzrost o 64%. Inwestorzy uważają obecnie rekord z 2011 r. wynoszący prawie 50 USD za uncję za kolejny ważny cel. Wzrost wartości platyny o 86% w tym roku odzwierciedla zarówno zmniejszenie podaży, jak i jej atrakcyjność jako tańszej alternatywy dla złota. Stosunek wartości złota do platyny spadł gwałtownie z 3,5 w kwietniu do średniej z ostatnich 10 lat wynoszącej około 2,7, sugerując większe pole do normalizacji, jeśli dalsza rotacja inwestorów będzie postępować.

Pallad, który przez lata pozostawał w tyle po nadmiernych inwestycjach w katalizatory samochodowe, wykazuje oznaki stabilizacji. Jego 7,8-procentowy wzrost w ubiegłym tygodniu był najsilniejszy w całym kompleksie, choć nadal pozostaje znacznie poniżej szczytów z 2021 r.

Perspektywy: dynamika spotyka się ze zmianą paradygmatu

Przyszłość prawdopodobnie będzie połączeniem taktycznej zmienności i strukturalnej siły. Faza konsolidacji w pobliżu poziomu 3 800–3 900 USD złagodziłaby warunki wykupienia bez zmiany długoterminowego trendu wzrostowego. Kluczem do utrzymania dynamiki będą dalsze zakupy banków centralnych, stabilność chińskiego importu i stały napływ środków do funduszy ETF.

Poza krótkoterminowymi zmianami cen, bardziej istotnym pytaniem jest to, czy wzrost wartości złota oznacza trwałą zmianę układu sił na rynku finansowym. Jeśli inwestorzy będą coraz częściej postrzegać systemy polityczne i finansowe jako powiązane ze sobą – i potencjalnie podatne na zagrożenia – argumenty przemawiające za posiadaniem nieobciążonych aktywów rzeczowych staną się mocniejsze.

Wzrost ceny złota powyżej 4 000 USD może zatem symbolizować coś więcej niż tylko kolejną cykliczną hossę. Może on oznaczać zbiorową rewizję pojęć zaufania, suwerenności i tego, co naprawdę oznacza „bezpieczeństwo”. W tym sensie rynek nie tylko kwestionuje stary porządek – być może już wycenia nowy.

– W obliczu głębokich zmian w globalnym systemie finansowym, doświadczeni inwestorzy, zamiast polegać wyłącznie na jednym rodzaju aktywów, poszukują szerokiej gamy bezpiecznych zasobów – od złota, przez platynę, po srebro i pallad. Te zmiany pokazują, że obecne „bezpieczne” aktywa to już nie tylko te, które tradycyjnie były uznawane za stabilne, ale także te, które odpowiadają na nowe zagrożenia i zmieniające się układy geopolityczne. Dążenie do dywersyfikacji to teraz kluczowy sposób na zarządzanie ryzykiem w coraz bardziej nieprzewidywalnym świecie finansów – mówi Aleksander Mrózek, Manager ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku.