Według ekspertów, podniesienie obecnego limitu kwoty oferty publicznej papierów wartościowych bez prospektu emisyjnego ze 100 tys. do 1 mln euro, wywoła wysyp sprzedaży akcji na nienadzorowanym rynku. Dzięki temu, rodzimy equity crowdfunding wzrośnie w tym roku z 20 do 50-80 mln, a w 2019 roku – do min. 100 mln zł. W kolejnych latach może dojść nawet do miliarda złotych. Dodatkowo, UKNF rozważa przyjęcie wyższej granicy – 5 mln euro. Gdyby do tego doszło, byłoby to pozytywną niespodzianką dla rynku. Wówczas Polacy mogliby zostać startupowym hubem Europy Środkowo-Wschodniej. Zmiany umożliwi Rozporządzenie Parlamentu Europejskiego i Rady UE 2017/1129 z dnia 14 czerwca 2017 roku, które wejdzie w życie już 21 lipca br.

Duże zmiany

Dotychczas Komisja Nadzoru Finansowego nieugięcie trzymała się limitu 100 tys. euro rocznie na wprowadzanie do obiegu papierów wartościowych w drodze emisji publicznej. Wynika to z obecnie obowiązującej Ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych. Jest ona naszą formą implementacji Dyrektywy 2003/71/WE Parlamentu Europejskiego i Rady UE z dnia 4 listopada 2003 roku. Od połowy tego roku KNF nie będzie już nadzorował żadnej tego typu kampanii w kwocie nieprzekraczającej równowartości 1 miliona euro. zięki nowemu unijnemu prawu, ww. limit zwiększy się aż 10-krotnie.

– To będzie miało szczególne znaczenie dla polskich startupów, które zdobywają środki w kampaniach equity crowdfunding, finansowanych w tradycyjnym pieniądzu, czyli w złotym lub w euro. Będzie to tak samo ważne dla korzystających z tzw. Initial Coin/Token Offering, a więc pozyskujących fundusze w cyfrowalutach. W obu przypadkach równowartość ponad 4 mln zł zebranego publicznie kapitału na start i potem w każdym kolejnym roku pozwoli z większości projektów uczynić poważne i dochodowe biznesy – zapowiada Mariusz Sperczyński, szef inicjatywy bitSecurities.io.

Z kolei UKNF wskazuje, że mniejsi, polscy przedsiębiorcy nie mieli dotychczas ograniczonego dostępu do pozyskiwania kapitału w sposób publiczny. Przepisy umożliwiają zdobywanie środków w formie akcji, w ramach wyjątku od sporządzenia prospektu, do kwoty 2,5 mln euro. KNF dodaje również, że liczba spółek zainteresowanych uproszczonym finansowaniem wzrosła z 28 w 2016 roku do 35 w 2017 roku. Mają one także prawo ubiegać się o dopuszczenie do obrotu na NewConnect.

– Rozporządzenie nie dotyczy tylko debiutów typu NewConnect. Chodzi o znacznie wyższy, niż 100 tys. euro, limit ofert bez nadzoru, który wprowadzono już w niektórych państwach członkowskich. Dla przykładu, holenderski ustawodawca podniósł go w niektórych przypadkach do 5 milionów euro. Natomiast, zgodnie z nowym prawem unijnym, kampanie publiczne realizowane do miliona euro będą bez nadzoru. W kwotach od 1 do 8 mln euro państwa członkowskie będą mogły same zadecydować o regulacji ofert publicznych papierów wartościowych, odbywających się raz w roku – zaznacza Sperczyński.

Niemniej KNF stwierdza, że kwota oferty publicznej papierów wartościowych powinna być większa, niż 1 mln euro. Może to być nawet 5 mln euro, biorąc pod uwagę wielkość polskiego rynku i przeciętną wartość tego typu ofert. Jednak, zgodnie z rozporządzeniem unijnym, inwestorowi zawsze należy zapewnić dostęp do danych, umożliwiających podjęcie przemyślanej decyzji. Nawet w przypadku ofert do 1 mln euro kraje członkowskie mogą nakładać obowiązki informacyjne, niestanowiące niepotrzebnego obciążenia dla spółek.

– Będzie dużym zaskoczeniem, jeśli polski regulator pozwoli korzystać z limitu do 5 milionów euro w ramach NewConnect. Natomiast, liczę na to, że dla trybu bez nadzoru do miliona euro nie zostaną nałożone procedury dokumentu informacyjnego, zatwierdzanego przez jakąkolwiek instytucję. Byłoby to zdecydowanym odejściem od intencji nowego rozporządzenia. UE szczególnie zwraca uwagę na potrzebę obniżenia kosztów pozyskiwania środków przez firmy – dodaje ekspert z bitSecurities.io.

Tymczasem Piotr Biernacki, wiceprezes zarządu Stowarzyszenia Emitentów Giełdowych, ma nadzieję, że polski regulator wykorzysta górną granicę 8 mln euro, określoną przepisami unijnymi. Wówczas będzie można przeprowadzać oferty publiczne o wartości do ok. 33 mln zł, na podstawie dokumentu informacyjnego. Przygotowanie go jest prostsze, niż pełnego prospektu. To przełożyłoby się na niższe koszty pozyskania kapitału. Inwestorzy skorzystaliby na tym, że spółki częściej i łatwiej proponowałyby im objęcie nowych akcji lub obligacji.

Szansa dla Polski?

– Projekty poniżej 1 miliona euro otrzymają również możliwość transgraniczności na terenie UE poprzez zdjęcie nadzoru w jakimkolwiek kraju członkowskim. Może to oznaczać, że np. emisje papierów wartościowych, realizowane w tym trybie przez podmiot zlokalizowany w Polsce, będą mogły swobodnie korzystać z finansowania zagranicznych inwestorów. Dotychczas limit wynosił 100 tys. euro i niestety do niego należało wliczać też dodatkowe wartości dystrybucji, redystrybucji, czy obrotu wtórnego poza granicami kraju macierzystego. Wraz z nowym rozporządzeniem wartość emisji jest jednoznacznie interpretowana jako pierwotny wkład – zwraca uwagę Mariusz Sperczyński.

Jak przewiduje Arkadiusz Regiec, ekspert rynku crowdfundingowego, limit w wysokości 5 mln euro dałby naszym inwestorom szansę na zakup zagranicznych projektów, głównie z Europy Środkowo-Wschodniej. Wówczas Polska mogłaby stać się swego rodzaju hubem startupowym Międzymorza. Zyskałoby na tym też 20 tys. rodzimych informatyków. Zdaniem szefa platformy Beesfund, z odpowiednim kapitałem mają oni potencjał do tego, żeby zmienić swoje projekty w globalne biznesy. Traktując emisję papierów wartościowych jako dopełnienie funduszy Venture Capital i środków z Polskiego Funduszu Rozwoju, mogą osiągnąć naprawdę wiele.

– Sądzę, że Polska ma szansę na to, aby stać się atrakcyjnym miejscem do rozwoju startupów z Europy Środkowo-Wschodniej, ale nie nastąpi to wyłącznie dzięki zmianom w przepisach dotyczących pozyskiwania kapitału. Trzeba pamiętać o tym, że rozporządzenie prospektowe dotyczy wszystkich krajów członkowskich, więc inni w naszym regionie mogą stworzyć podobne do polskich regulacje – podkreśla Piotr Biernacki.

Szef inicjatywy bitSecurities.io. uważa, że kluczowe będzie zapewnienie Polsce statusu państwa przyjmującego emisję papierów wartościowych do 1 miliona euro bez rozbudowanych obowiązków informacyjnych. Ekspert proponuje, aby nasz regulator wdrożył wersję oddającą wolnemu rynkowi sprawy w tym trybie. To pomoże w lokalizacji na terenie kraju szeregu inicjatyw, pochodzących także spoza wspólnoty i korzystających np. z equity crowdfundingu w pierwszej fazie działalności. Potencjał jest szczególnie wysoki w mikrobiznesach elektronicznych, które mogłyby do nas trafić i tu się rozwijać, na bazie przepisów UE. Oczywiście należy podejrzewać, że Estonia czy Słowacja też dadzą im taką możliwość. Z kolei Litwa już nas wyprzedza w wyścigu o pozycję lokalnego lidera w zakresie fintech. Sprytne wykorzystanie rozporządzenia pozwoliłoby nam odwrócić ten trend.

– Do prowadzenia biznesu w wybranym kraju, zwłaszcza na wczesnych etapach rozwoju firmy, potrzeba wielu zachęt, których obecnie brakuje w Polsce. Przede wszystkim przedsiębiorcy oczekują stabilnego prawa i pewności, że otoczenie regulacyjne nie pogorszy się dla nich. Przydałyby się nam też np. zmiany przepisów, które spowodują realne zmniejszenie kosztów funkcjonowania MŚP. Oczywiście wiele rodzimych podmiotów zyska na wprowadzeniu rozporządzenia unijnego, ale to kropla w morzu tutejszych potrzeb – tłumaczy Piotr Biernacki.

Wysyp ofert

Ekspert z platformy Beesfund zauważa, że już teraz wiele podmiotów przygotowuje się do emisji papierów wartościowych, według nowego prawa. Biorąc pod uwagę, że na opracowanie kampanii potrzeba kilku miesięcy, na jesieni należy spodziewać się eksplozji ofert. Regiec prognozuje, że przy limicie 1 mln euro do końca roku wartość rodzimego equity crowdfundingu wzrośnie z obecnych 20 do 50-80 mln zł, a w 2019 roku – do minimum 100 mln zł. W ciągu kilku lat ten segment w Polsce osiągnie poziom nawet 1 mld zł obrotu. Im wyższy okaże się limit, tym mniejsza stanie się luka kapitałowa, a na tym zyska cała gospodarka. Equity crowdfunding, który na świecie istnieje od ok. 5-6 lat, a u nas dopiero zaczyna być odkrywany, za 10 lat będzie już typowym źródłem finansowania w naszym kraju.

– Wiele podmiotów na rynku potrzebuje dostępu do różnych rodzajów finansowania. Są to przede wszystkim innowacyjne startupy, które starają się pozyskać kapitał poza systemem bankowym. Jednakże nowe unijne przepisy otworzą szerokie możliwości, także dla bardziej dojrzałych przedsiębiorstw, np. w zakresie jednolitych w UE prospektów emisyjnych. W przypadku ofert do miliona euro faktycznie trzeba oczekiwać dużego wysypu emisji akcji na prywatnym, nienadzorowanym rynku – przewiduje Sperczyński.

W opinii Arkadiusza Regieca, podniesienie limitu, nie tylko na sprzedaż akcji, ale i obligacji, spowoduje, że wiele spółek już działających ze sprawdzonym modelem biznesowym sięgnie po tę szansę. Mogą to być rodzinne firmy, powstałe nawet w latach 90. ubiegłego wieku. Ekspert spodziewa się, że wkrótce wiele skrywanych dotąd projektów ujrzy światło dzienne, dzięki możliwości sfinansowania ich. Ponadto, żadnym zaskoczeniem nie będzie aktywność startupów. Według raportu Startup Poland, aż 11% tego typu podmiotów deklaruje, że będzie szukało finansowania właśnie w crowdfundingu. Dla porównania, w 2016 roku było to zaledwie 3%.

– Moim zdaniem, rozporządzenie unijne nie zwiększy znacząco ilości ofert emisyjnych zarówno na rynku regulowanym, jak i nieregulowanym. Teoria hierarchii źródeł finansowania wskazuje, że jeżeli przedsiębiorstwa potrzebują kapitału, to w pierwszej kolejności dążą do zatrzymania w firmie jak największej części wypracowanego zysku. Jeśli to nie wystarcza, sięgają po kredyty. Dopiero, gdy dochodzą do kresu możliwości finansowania długiem, szukają kapitału w drodze emisji akcji czy udziałów. To się sprawdza szczególnie w polskich warunkach, gdzie panuje bardzo zachowawcze podejście do finansowania działalności i rozwoju – ocenia dr Małgorzata Starczewska-Krzysztoszek, Główna Ekonomistka Konfederacji Lewiatan.

Jak podsumowuje Mariusz Sperczyński, w tradycyjnym modelu oddanie części firmy akcjonariuszom publicznym jest uważane za ostateczność. Jednak w tzw. nowej ekonomii, opartej na mechanizmie społecznościowym, startup walczy o jak największą liczbę udziałowców. Chodzi o szybką adaptację nowego biznesu w środowisku, do którego jest kierowany. Aktywność zwolenników w social mediach zwiększa szansę na pełen rozwój projektu. Jednak twórca przedsięwzięcia wciąż zachowuje nad nim kontrolę. Mechanizm sprawdził się już w Wielkiej Brytanii, w USA oraz na transgranicznym rynku, czyli w świecie tzw. Initial Coin Offering. Rozporządzenie unijne pozwoli istotnie zwiększyć udział społecznościowy akcjonariuszy w budowie nowego biznesu. Najbliższe dwa lata pokażą, czy polski rynek dołączy do nowego trendu, czy pozostanie w cieniu innych gospodarek.

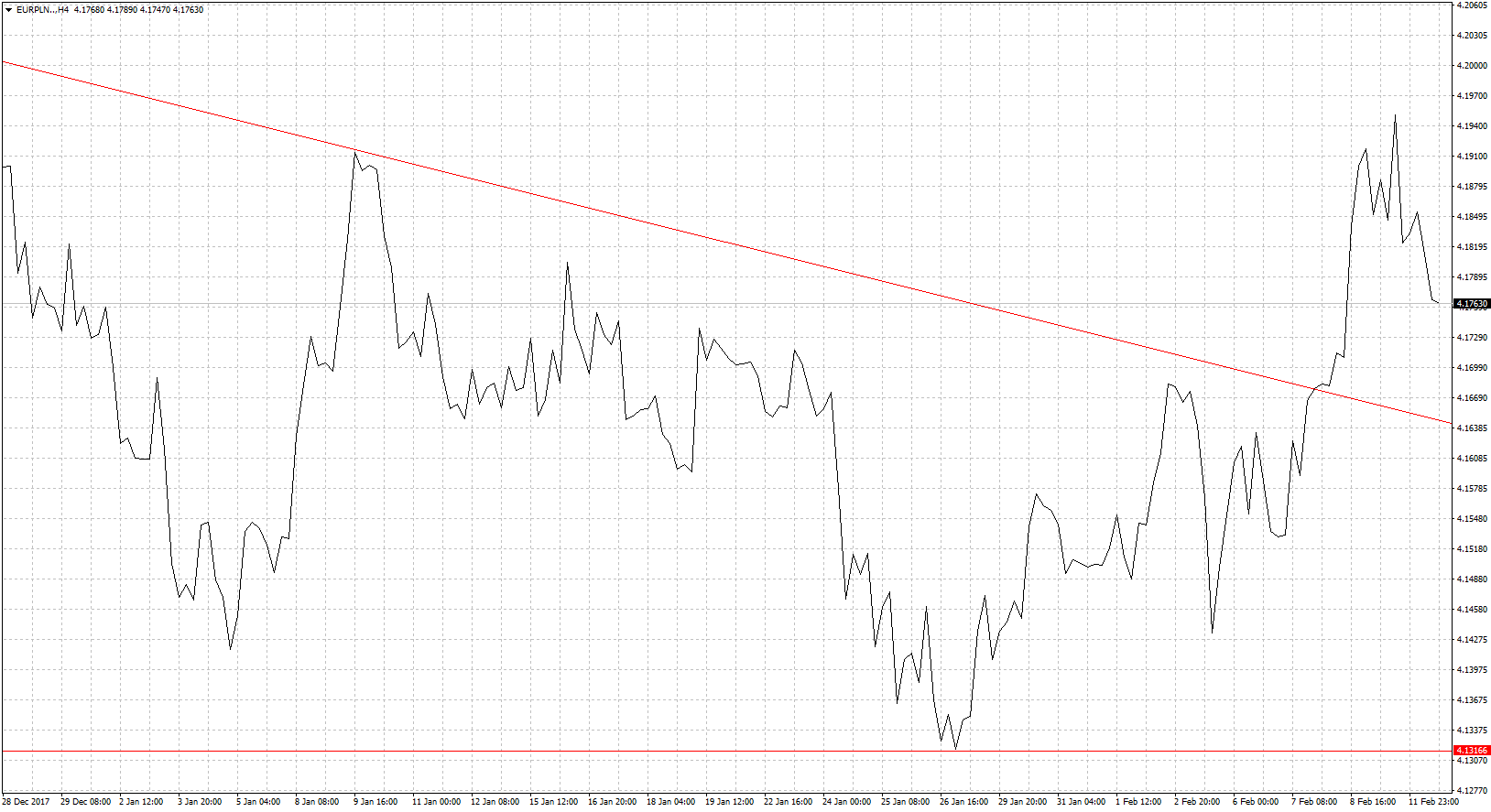

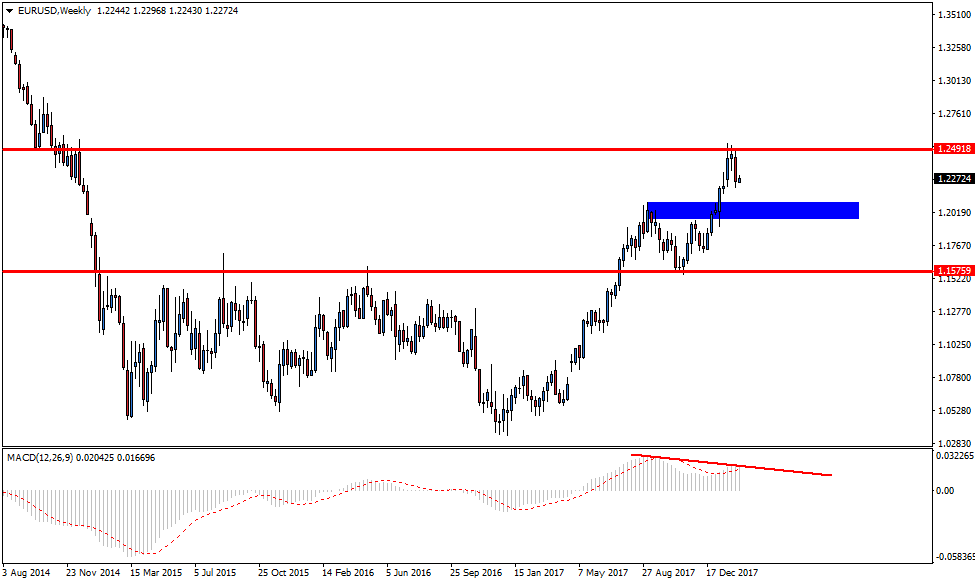

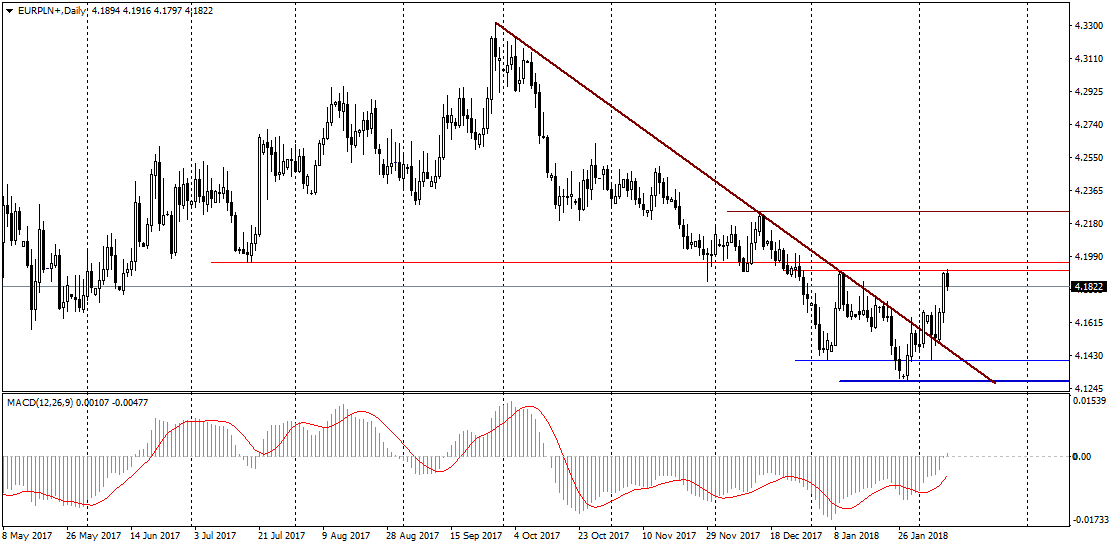

W ostatnich dniach katalizatorem zmian na rynkach pozostaje rynek akcyjny. Spora przecena, która zawitała na Wall Street popsuła nieco klimat na rynkach. Początkowo nawet krajowa waluta trzymała się dość silnie jednak z czasem uległa presji rynku. Chodzi o apetyt na ryzyko, który nagle załamał co w efekcie powoduje odwrót od rynków wschodzących. Na EUR/PLN doszło do przełamania oporu w postaci linii trendu spadkowego. Kurs dotarł nawet w okolice 4,20 jednak test tego kolejnego oporu się nie powiódł. W połączeniu tego faktu z nieco ustabilizowaniem się rynków akcyjnych doszło do powrotu poniżej granicy 4,18. Większemu odreagowaniu niesłuży też rosnący w siłę dolar na szerokim rynku. Amerykańska waluta często w sytuacji napięć rynkowych służy oprócz jena japońskiego czy franka szwajcarskiego jako bezpieczna przystań. Co może się wydarzyć w dalszej części tygodnia trudno wyrokować. Nadal nie znamy odpowiedzi na pytanie czy tak spore spadki na giełdach to początek końca hossy czy tylko krótkoterminowa korekta. Jedno jest pewne po takiej panice, która miała miejsce w ubiegłym tygodniu nerwowość na rynkach pozostanie. I na pewno bardziej selektywnie inwestorzy będą dobierać swoje aktywa. Trzeba jednak wspomnieć też o tym, że wcale aż takiej silnej wyprzedaży na aktywach rynków wschodzących nie było widać. Co może sugerować, że inwestorzy widzą wyniki gospodarek tych krajów, które są znacznie lepsze od krajów rozwiniętych. Fundamentalnie więc waluty tych krajów mogą się bronić skutecznie. Na obecną chwilę wsparciem będzie pokonana linia trendu spadkowego czyli mniej więcej poziom 4,17. Oporem będzie psychologiczna wartość 4,20.

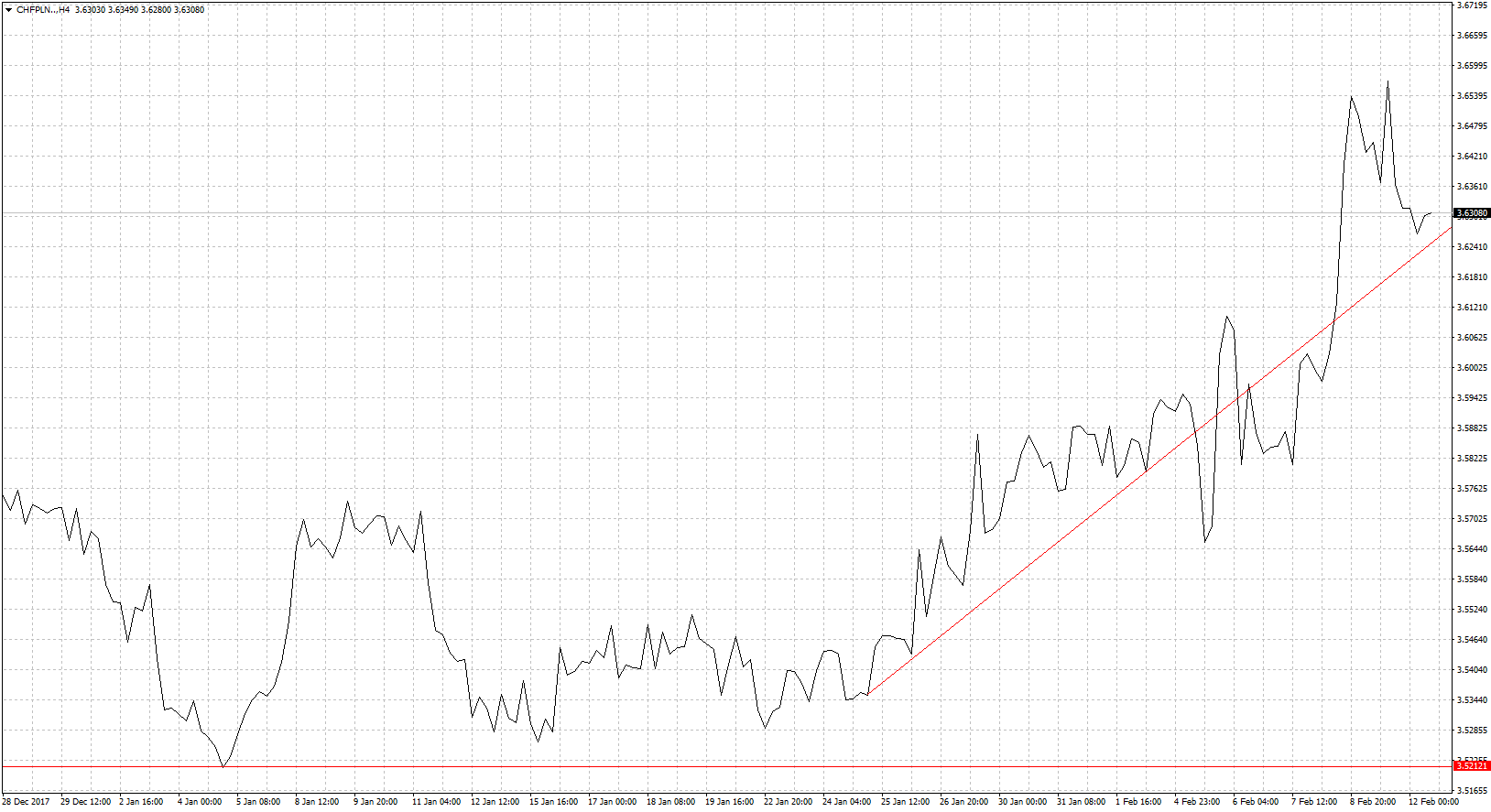

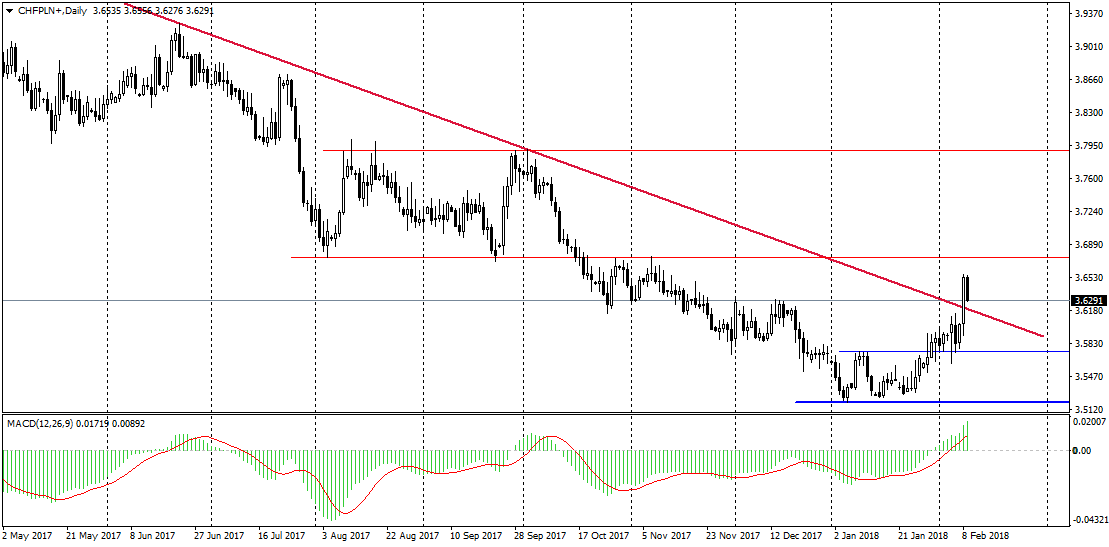

W ostatnich dniach katalizatorem zmian na rynkach pozostaje rynek akcyjny. Spora przecena, która zawitała na Wall Street popsuła nieco klimat na rynkach. Początkowo nawet krajowa waluta trzymała się dość silnie jednak z czasem uległa presji rynku. Chodzi o apetyt na ryzyko, który nagle załamał co w efekcie powoduje odwrót od rynków wschodzących. Na EUR/PLN doszło do przełamania oporu w postaci linii trendu spadkowego. Kurs dotarł nawet w okolice 4,20 jednak test tego kolejnego oporu się nie powiódł. W połączeniu tego faktu z nieco ustabilizowaniem się rynków akcyjnych doszło do powrotu poniżej granicy 4,18. Większemu odreagowaniu niesłuży też rosnący w siłę dolar na szerokim rynku. Amerykańska waluta często w sytuacji napięć rynkowych służy oprócz jena japońskiego czy franka szwajcarskiego jako bezpieczna przystań. Co może się wydarzyć w dalszej części tygodnia trudno wyrokować. Nadal nie znamy odpowiedzi na pytanie czy tak spore spadki na giełdach to początek końca hossy czy tylko krótkoterminowa korekta. Jedno jest pewne po takiej panice, która miała miejsce w ubiegłym tygodniu nerwowość na rynkach pozostanie. I na pewno bardziej selektywnie inwestorzy będą dobierać swoje aktywa. Trzeba jednak wspomnieć też o tym, że wcale aż takiej silnej wyprzedaży na aktywach rynków wschodzących nie było widać. Co może sugerować, że inwestorzy widzą wyniki gospodarek tych krajów, które są znacznie lepsze od krajów rozwiniętych. Fundamentalnie więc waluty tych krajów mogą się bronić skutecznie. Na obecną chwilę wsparciem będzie pokonana linia trendu spadkowego czyli mniej więcej poziom 4,17. Oporem będzie psychologiczna wartość 4,20. Jeśli na rynkach króluje niepewność to zyskują waluty uznawane za bezpieczne. Idealnie aktualną sytuację obrazuje wykres CHF/PLN. Frank podrożał w relacji do złotego o ponad 12 groszy. Dzisiaj mamy do czynienia z lekkim odreagowaniem ale sytuacja nadal nie wróciła do normy. Strach inwestorów nadal pozostaje dość duży i wystarczy teraz mały punkt zapalny by wywołać lawinę. Warto w tym kontekście wspomnieć o zachowaniu rynków obligacji. Ich rentowność szybuje do góry. A trzeba przyznać, że wycofywanie się Fed-u z QE wcale w tym kontekście nie pomaga. Finansowanie transakcji staje się tym samym trudniejsze a widmo straty większe. Do tego rosnąca rentowność obligacji działa niekorzystnie na giełdy, stąd możemy oczekiwać jeszcze co najmniej jednego tąpnięcia na rynku akcyjnym. Co za tym idzie o powrót na ostatnie minima na CHF/PLN będzie ciężki.

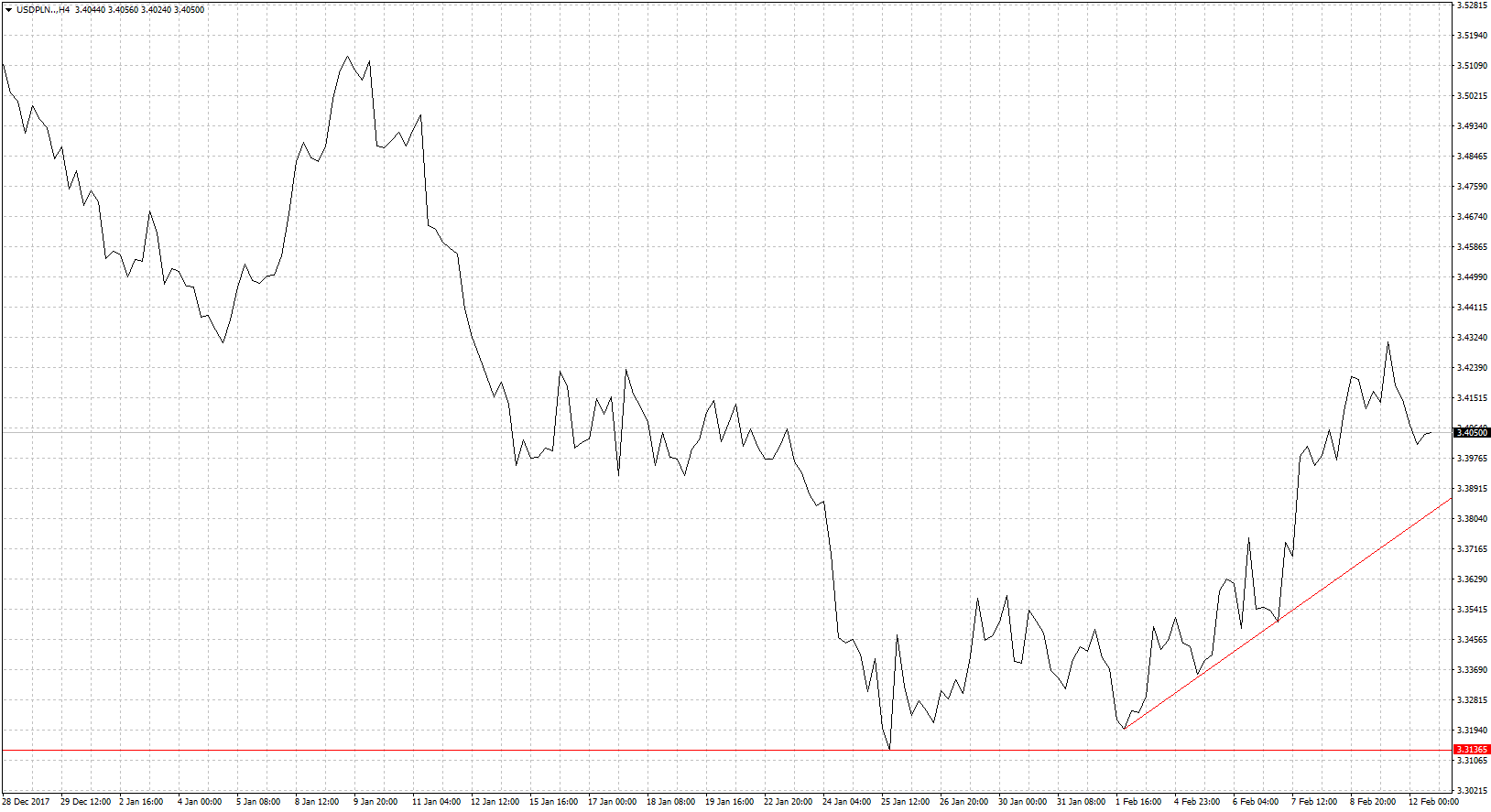

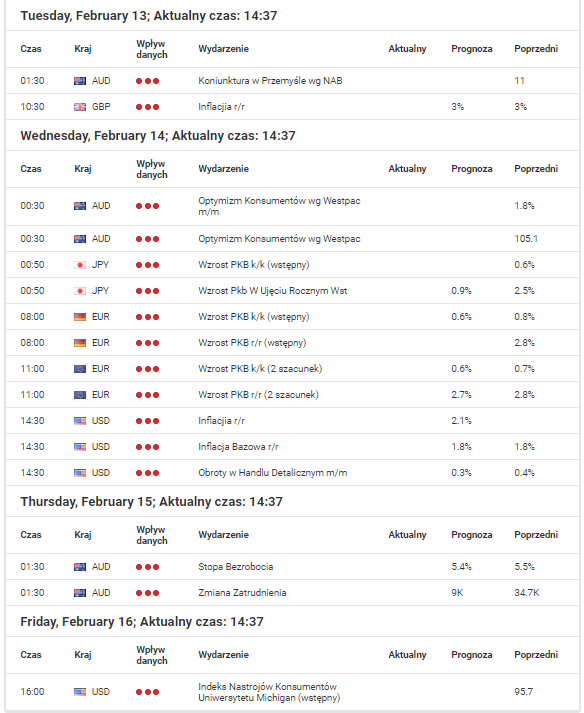

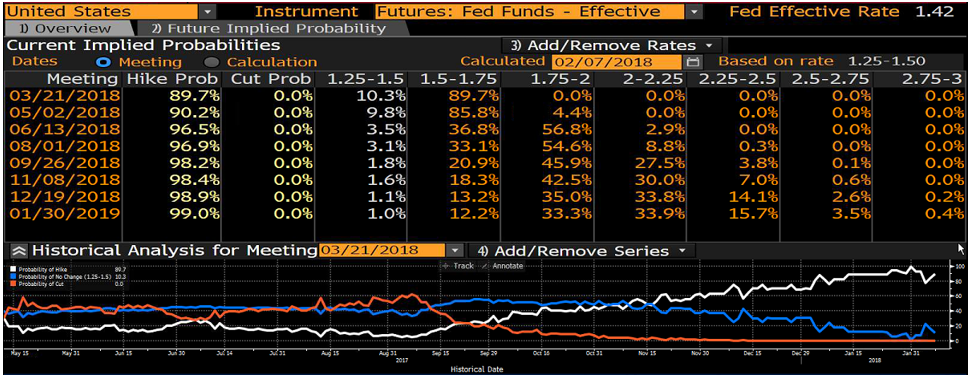

Jeśli na rynkach króluje niepewność to zyskują waluty uznawane za bezpieczne. Idealnie aktualną sytuację obrazuje wykres CHF/PLN. Frank podrożał w relacji do złotego o ponad 12 groszy. Dzisiaj mamy do czynienia z lekkim odreagowaniem ale sytuacja nadal nie wróciła do normy. Strach inwestorów nadal pozostaje dość duży i wystarczy teraz mały punkt zapalny by wywołać lawinę. Warto w tym kontekście wspomnieć o zachowaniu rynków obligacji. Ich rentowność szybuje do góry. A trzeba przyznać, że wycofywanie się Fed-u z QE wcale w tym kontekście nie pomaga. Finansowanie transakcji staje się tym samym trudniejsze a widmo straty większe. Do tego rosnąca rentowność obligacji działa niekorzystnie na giełdy, stąd możemy oczekiwać jeszcze co najmniej jednego tąpnięcia na rynku akcyjnym. Co za tym idzie o powrót na ostatnie minima na CHF/PLN będzie ciężki. Jak już pisaliśmy powyżej, beneficjentem nerwowej sytuacji na rynkach światowych bez wątpienia jest dolar amerykański. Gwałtowny spadek na giełdzie amerykańskim szybko przerzucił się na inne parkiety. Tym bardziej, że stało się to w sytuacji gdy kreślono to coraz nowsze szczyty a nikt nie brał pod uwagę pojęcia spadków. EUR/USD po wybuchu paniki szybko podążył na południe i jest blisko 1,22. USD/PLN tym samym szybko zyskał ponad 10 groszy i jest powyżej 3,40. Ten tydzień na pewno wiele powie o kondycji dolara. Kluczowe będą wskazania inflacji. Mimo, że wzrost cen znajduje się poniżej celu Fed to amerykańskie władze monetarne w obliczu świetnej kondycji gospodarki utrzymują proces kontynuowania podwyżek stóp procentowych. Jeśli dane pozytywnie zaskoczą to USD/PLN może się znaleźć powyżej 3,50. Do tego trzeba dodać, że mogą być spore trudności z odreagowaniem na głównej parze w obliczu potencjalnych ryzyk politycznych. Do 2 marca trwa głosowanie w SPD czy przystąpić do koalicji z partią Merkel. 4 marca odbędą się wybory we Włoszech. W efekcie odreagowanie na USD/PLN i powrót w okolice minimum może się okazać zbyt trudne.

Jak już pisaliśmy powyżej, beneficjentem nerwowej sytuacji na rynkach światowych bez wątpienia jest dolar amerykański. Gwałtowny spadek na giełdzie amerykańskim szybko przerzucił się na inne parkiety. Tym bardziej, że stało się to w sytuacji gdy kreślono to coraz nowsze szczyty a nikt nie brał pod uwagę pojęcia spadków. EUR/USD po wybuchu paniki szybko podążył na południe i jest blisko 1,22. USD/PLN tym samym szybko zyskał ponad 10 groszy i jest powyżej 3,40. Ten tydzień na pewno wiele powie o kondycji dolara. Kluczowe będą wskazania inflacji. Mimo, że wzrost cen znajduje się poniżej celu Fed to amerykańskie władze monetarne w obliczu świetnej kondycji gospodarki utrzymują proces kontynuowania podwyżek stóp procentowych. Jeśli dane pozytywnie zaskoczą to USD/PLN może się znaleźć powyżej 3,50. Do tego trzeba dodać, że mogą być spore trudności z odreagowaniem na głównej parze w obliczu potencjalnych ryzyk politycznych. Do 2 marca trwa głosowanie w SPD czy przystąpić do koalicji z partią Merkel. 4 marca odbędą się wybory we Włoszech. W efekcie odreagowanie na USD/PLN i powrót w okolice minimum może się okazać zbyt trudne. Funt przyzwyczaił nas do tego, że jest jednym z liderów zmienności. I poprzedni tydzień zdecydowanie to potwierdził. Najpierw doszło do sporego zaskoczenia ze strony Banku Anglii. Owszem główne parametry zostały utrzymane w polityce monetarnej ale komunikat po posiedzeniu zdecydowanie miał wydźwięk jastrzębi. Wcześniej nikt z inwestorów nie zakładał, że BoE zdecyduje się zakomunikować podwyżki stóp w tym roku. Efekt był taki, że brytyjska waluta była liderem wzrostów walut G-10. Załamanie na giełdach i pogorszenie sentymentu wywołało jednak ucieczkę od funta. A to dlatego, że brytyjska w efekcie trwających reperkusji brexitowych nie jest uznawana za waluta bezpieczna. GBP/PLN zyskał więc szybko 10 groszy po czym jeszcze szybciej stracił ponad połowę wcześniejszych wzrostów. A ten tydzień nie powinien być gorszy jeśli chodzi o zmienność. Poznamy dane o inflacji z Wielkiej Brytanii jeśli odczyty pokażą wynik co najmniej 3% możemy oczekiwać kolejnych wzrostów na funcie. Oporem i wsparciem będą ograniczenia wyrysowanego kanału.

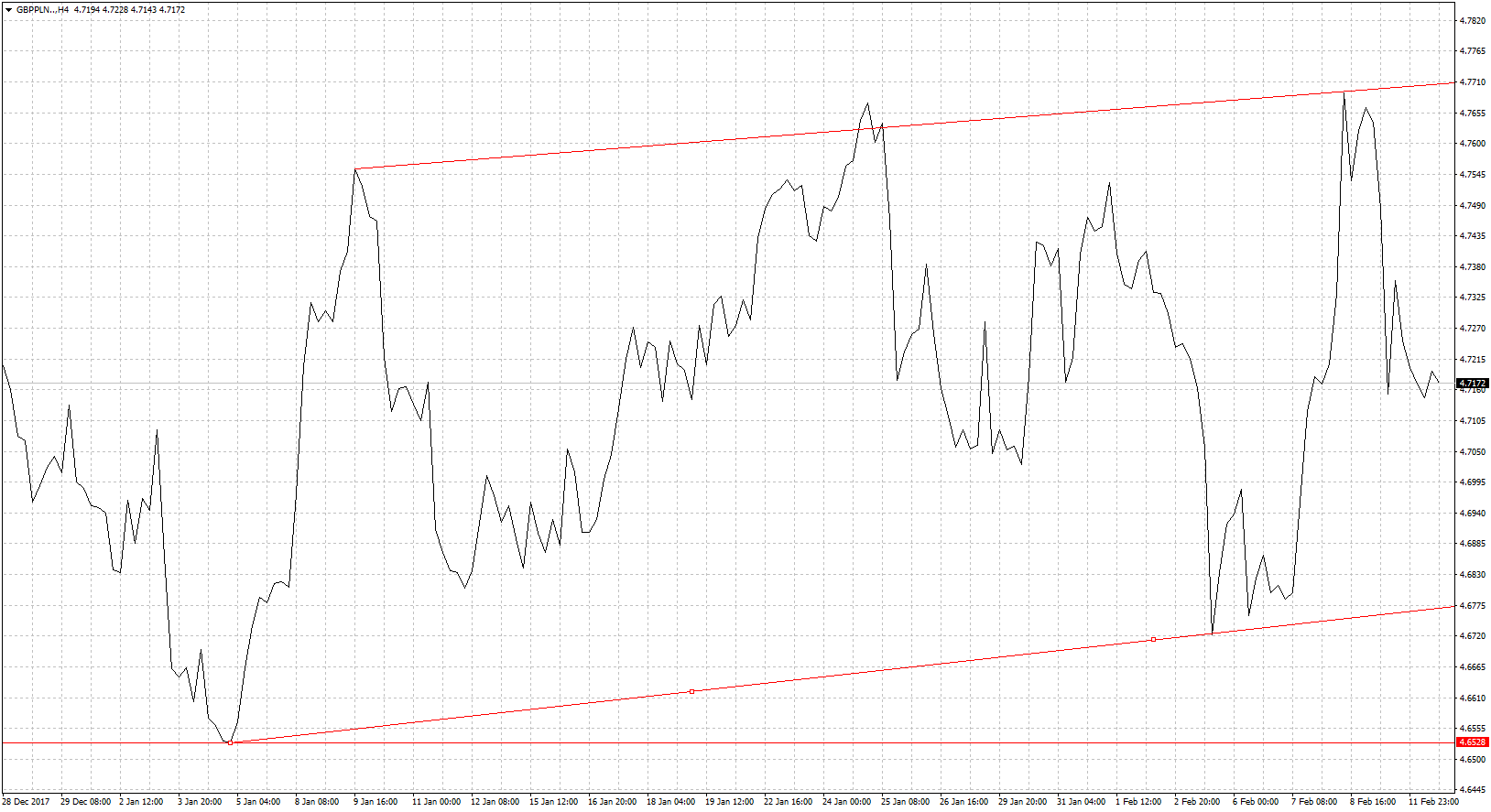

Funt przyzwyczaił nas do tego, że jest jednym z liderów zmienności. I poprzedni tydzień zdecydowanie to potwierdził. Najpierw doszło do sporego zaskoczenia ze strony Banku Anglii. Owszem główne parametry zostały utrzymane w polityce monetarnej ale komunikat po posiedzeniu zdecydowanie miał wydźwięk jastrzębi. Wcześniej nikt z inwestorów nie zakładał, że BoE zdecyduje się zakomunikować podwyżki stóp w tym roku. Efekt był taki, że brytyjska waluta była liderem wzrostów walut G-10. Załamanie na giełdach i pogorszenie sentymentu wywołało jednak ucieczkę od funta. A to dlatego, że brytyjska w efekcie trwających reperkusji brexitowych nie jest uznawana za waluta bezpieczna. GBP/PLN zyskał więc szybko 10 groszy po czym jeszcze szybciej stracił ponad połowę wcześniejszych wzrostów. A ten tydzień nie powinien być gorszy jeśli chodzi o zmienność. Poznamy dane o inflacji z Wielkiej Brytanii jeśli odczyty pokażą wynik co najmniej 3% możemy oczekiwać kolejnych wzrostów na funcie. Oporem i wsparciem będą ograniczenia wyrysowanego kanału.

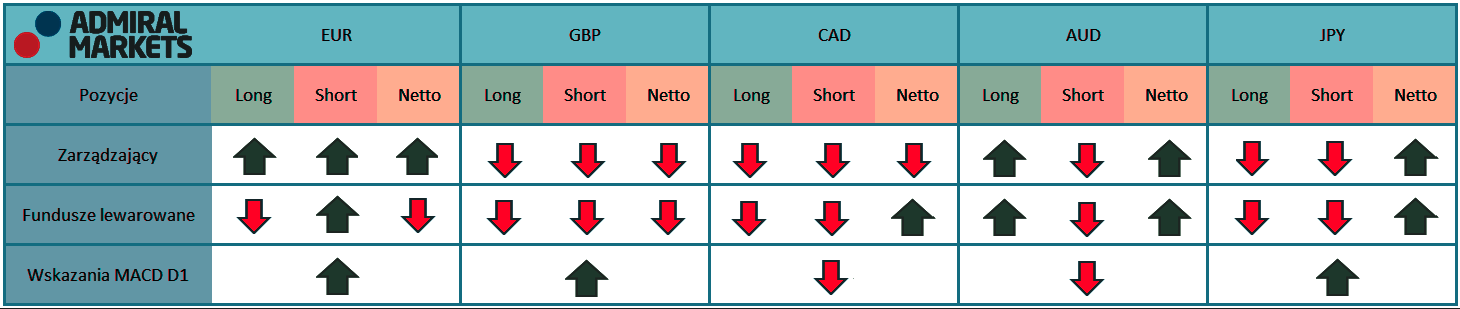

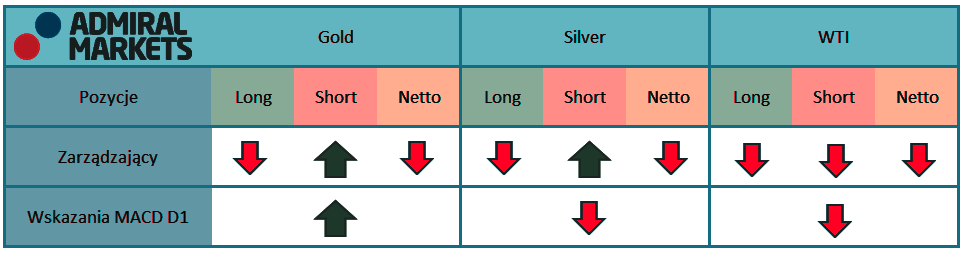

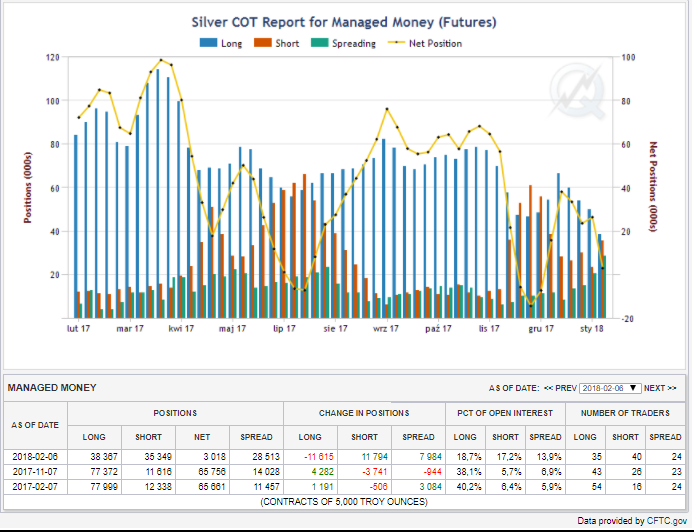

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich -pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

-pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

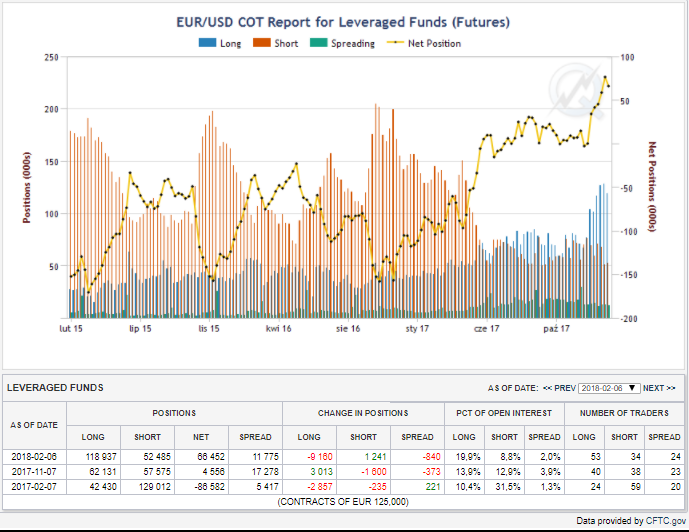

Źródło: Bloomberg

Źródło: Bloomberg