W ciągu roku, zaległości osób oraz firm względem spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali wzrosły o ponad 24 mln zł. Najwyższe łączne wartości długów lokatorskich są na Mazowszu oraz w województwie kujawsko-pomorskim. Rekordzista to firma z Warszawy, która ma do oddania 3,8 mln zł zaległego czynszu, wśród osób prywatnych rekordzistką jest 37-latka z Podlasia z długiem przekraczającym 928 tys. zł – wynika z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor.

Łączna kwota zaległości czynszowych osób i firm zgromadzonych w BIG InfoMonitor wynosi już prawie 135 mln zł. Średnio dług ten przyrasta o 2 mln zł miesięcznie. Zdecydowana większość wpisów dotyczy osób fizycznych, zobowiązania firm stanowią tu jedynie 6,4 proc. W sumie niepłacących za czynsz w bazie BIG InfoMonitor jest 10 378 podmiotów, w tym 9 707 osób. Z największymi problemami z tego tytułu zmagają się spółdzielnie, wspólnoty mieszkaniowe, a także gminni zarządcy nieruchomości w województwach: mazowieckim (31,5 mln zł), kujawsko-pomorskim (27,7 mln zł) i warmińsko-mazurskim (18,7mln zł). Najwięcej niepłacących za czynsz ma województwo kujawsko-pomorskie – 3 360 osób, następnie Mazowsze – 1 380 oraz Warmia i Mazury – 1 256.

Miasta, gdzie zgłoszone do BIG InfoMonitor zadłużenie czynszowe jest najwyższe, to Warszawa oraz Bydgoszcz. W grę wchodzą kwoty 28,3 mln zł oraz 25,9 mln zł.

Rekordy firm przekraczają miliony

W przypadku osób fizycznych rekord w niepłaceniu za mieszkanie należy do 37-letniej kobiety z Podlasia, która ma do oddania ponad 928 tys. zł. Na drugim miejscu znalazła się również kobieta, sześćdziesięciopięciolatka z Legnicy w województwie dolnośląskim, jej dług sięga 544 tys. zł. Trzecie miejsce należy do 51-letniego mężczyzny z Bydgoszczy, który zgromadził zaległość czynszową na prawie 413 tys. zł.

Wśród firm na prowadzenie wychodzi spółka z Warszawy z długiem o wartości 3,8 mln zł. Kolejna jest firma z Zielonej Góry, posiadająca 3,5 mln zł zaległości. Na trzecim miejscu znalazło się przedsiębiorstwo z Wielkopolski z długiem przekraczającym 1,1 mln zł.

Za niezapłacony czynsz do rejestru dłużników może trafić cała rodzina…

Z danych z Rejestru Dłużników BIG InfoMonitor wynika, że kilkaset zgłoszonych zaległości czynszowych należy do więcej niż jednej osoby. Czynsz może bowiem być wspólnym długiem, dwóch, trzech a nawet większej liczby osób. Najwięcej, bo 88,7 proc. zaległości należy jednak do pojedynczych osób, kolejne 8,5 proc. do dwóch domowników, 2 proc. do trzech. To ważna informacja dla tych, którym wydaje się, że jeśli głowa rodziny, nie płaci za czynsz to resztę lokatorów wpis do rejestru dłużników ominie. Osoby pełnoletnie zameldowane z jednym lokalu, w chwili, gdy pojawia się zaległość zgromadzona za brak uregulowanych rachunków za czynsz, mogą wspólnie zostać wpisane przez spółdzielnie mieszkaniową do rejestru dłużników (oddzielnymi wpisami). Podobna sytuacja może spotkać kilku właścicieli zadłużonego mieszkania. Zgodnie bowiem z art. 688 par. 1 kodeksu cywilnego „za zapłatę czynszu i innych należnych opłat odpowiadają solidarnie z najemcą stale zamieszkujące z nim osoby pełnoletnie”. Odpowiedzialność solidarna oznacza również, że zapłacenie części długu nie pozwala skreślić z rejestru dłużników osoby, która akurat zapłaciła część zaległości. W BIG wciąż będą widnieli wszyscy lokatorzy tylko z mniejszą kwotą długu. Dopiero po spłaceniu całej sumy każdy z dłużników będzie wolny od obciążeń.

… i to już za jeden niezapłacony czynsz

Od 200 do 500 zł, tyle średnio płacimy miesięcznie za czynsz, tyle też wystarczy, aby znaleźć się w rejestrze dłużników, gdy nie dokonamy płatności w terminie. Zgodnie z ustawą, do BIG może zostać wpisane zobowiązanie, gdy płatność opóźnia się o co najmniej 60 dni i wynosi co najmniej 200 złotych w przypadku osób prywatnych i 500 złotych, gdy mamy do czynienia z firmą. Zadłużenie czynszowe przedawnia się po 3 latach, w chwili, gdy dług nie jest dochodzony.

Najemcy w programie Mieszkań Plus też będą musieli płacić

Mieszkanie Plus ma być ratunkiem dla polskich rodzin, których nie stać na drogi wynajem mieszkań. Program ma oferować opłaty o co najmniej połowę niższe od rynkowych. Np. w Warszawie, gdzie płaci się za wynajem 50 metrowego mieszkania 2,1 tys. zł miesięcznie w rządowym programie ma to być 950 zł. O stawkach będzie też decydowała decyzja czy uczestnicy programu Mieszkanie Plus zdecydują się wykupić wynajmowane mieszkanie na własność. Zainteresowani najmem preferencyjnym będą musieli zmobilizować się do terminowego płacenia. Zalegającym z opłatami za ponad trzy miesiące grozi natychmiastowa eksmisja z takiego lokalu.

– Zgodnie z ustawą o spółdzielniach mieszkaniowych, dopiero po powstaniu 6 miesięcznej zaległości czynszowej wygasa spółdzielcze prawo do lokalu i pojawia się możliwość eksmisji. Z kolei dla osób, które maja spółdzielcze prawo własnościowe do lokalu, nie ma przewidzianych konkretnych terminów zaległości uprawniających do eksmisji i zlicytowania własnościowego prawa do lokalu. Możliwość wypowiedzenia cywilnoprawnej umowy najmu i eksmisji lokatora za niepłacenie mają także gmina udostępniająca lokal komunalny czy też prywatny wynajmujący. W tym przypadku warunki wypowiedzenia zależą od rodzaju i treści umowy. O problemie mówi też art. 687 kodeksu cywilnego: jeżeli najemca lokalu dopuszcza się zwłoki z zapłatą czynszu co najmniej za dwa pełne okresy płatności, a wynajmujący zamierza najem wypowiedzieć bez zachowania terminów wypowiedzenia, powinien on uprzedzić najemcę na piśmie, udzielając mu dodatkowego terminu miesięcznego do zapłaty zaległego czynszu – tłumaczy Michał Chmiel, ekspert BIG InfoMonitor.

Nie płacący czynszu muszą liczyć się też z odsetkami oraz z tym, że trudno jest spłacić szybko rosnący dług czynszowy. Przekonują się o tym zarządcy gminni czy zarządcy wspólnot mieszkaniowych i coraz chętniej mobilizują swoich spóźnialskich lokatorów wpisem do rejestru dłużników.

![Średnie ceny ofertowe mieszkań na rynku pierwotnym w największych miastach Polski w III kwartale 2017 [zł/mkw.]](https://ceo.com.pl/wp-content/uploads/2017/10/tabela_3.png) Źródło: Bankier.pl

Źródło: Bankier.pl

Źródło: PKO Bank Polski

Źródło: PKO Bank Polski

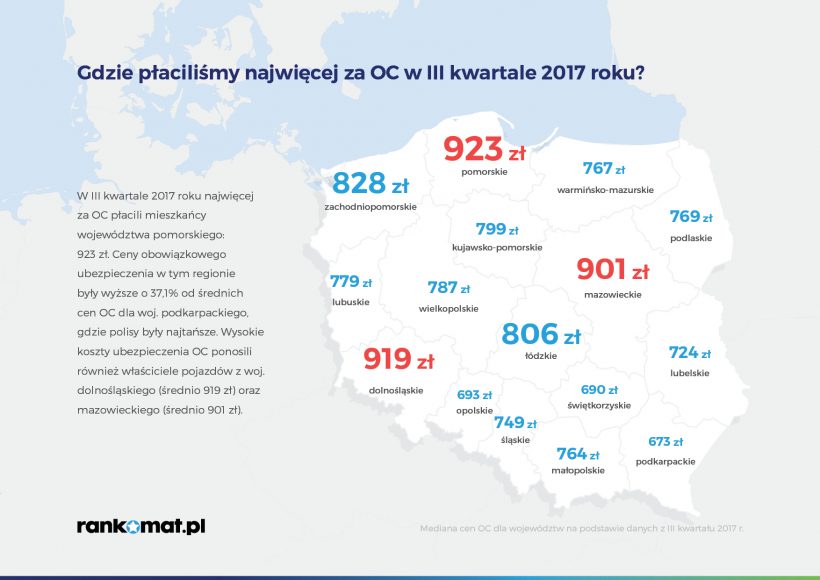

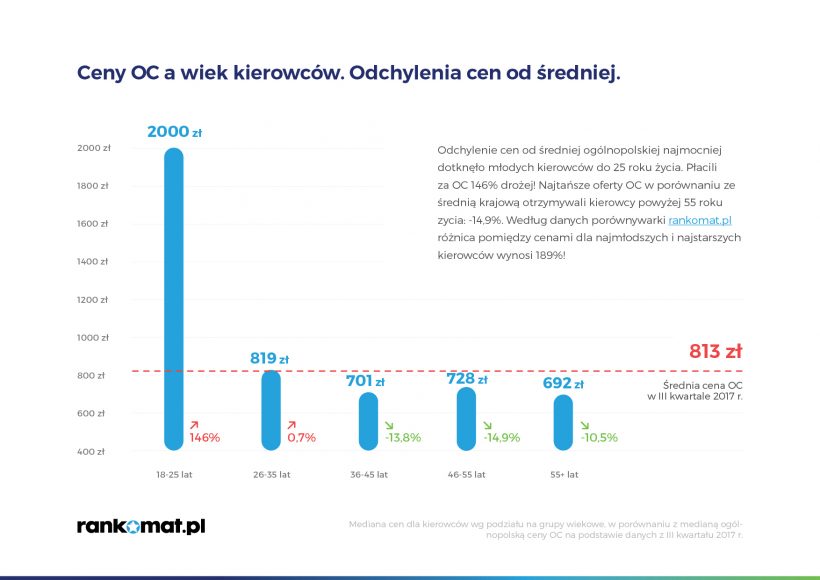

Wg danych porównywarki ubezpieczeń rankomat.pl, w ciągu roku ceny polis OC wzrosły najwięcej w woj. podkarpackim (z poziomu 541 zł w III kw. 2016 r. do 673 zł w III kw. 2017 r., wzrost 24,4%). Pomimo tego, mieszkańcy podkarpackiego płacili najniższe składki OC.

Wg danych porównywarki ubezpieczeń rankomat.pl, w ciągu roku ceny polis OC wzrosły najwięcej w woj. podkarpackim (z poziomu 541 zł w III kw. 2016 r. do 673 zł w III kw. 2017 r., wzrost 24,4%). Pomimo tego, mieszkańcy podkarpackiego płacili najniższe składki OC. Porównując ceny OC z III kwartału 2016 r. i III kwartału 2017 r. dla mieszkańców miast wojewódzkich, największe wzrosty odnotowano w Kielcach (26,4%) i Rzeszowie (26,1%). W tym czasie podwyżki cen OC w najmniejszym stopniu dotknęły mieszkańców Krakowa (8,1%). Warto zauważyć, że pomimo największych podwyżek w Kielcach i Rzeszowie, średnie ceny ubezpieczenia OC były w tych miastach najniższe. Mieszkańcy Kielc płacili 730 zł a Rzeszowa 757 zł.

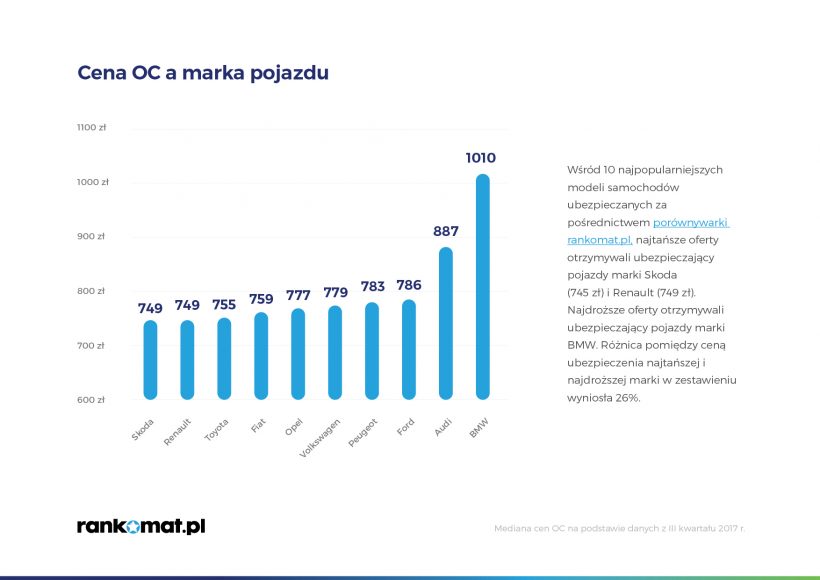

Porównując ceny OC z III kwartału 2016 r. i III kwartału 2017 r. dla mieszkańców miast wojewódzkich, największe wzrosty odnotowano w Kielcach (26,4%) i Rzeszowie (26,1%). W tym czasie podwyżki cen OC w najmniejszym stopniu dotknęły mieszkańców Krakowa (8,1%). Warto zauważyć, że pomimo największych podwyżek w Kielcach i Rzeszowie, średnie ceny ubezpieczenia OC były w tych miastach najniższe. Mieszkańcy Kielc płacili 730 zł a Rzeszowa 757 zł. Wśród 10 najpopularniejszych modeli samochodów ubezpieczanych za pośrednictwem porównywarki rankomat.pl, najtańsze oferty otrzymywali ubezpieczający pojazdy marki Skoda (745 zł) i Renault (749 zł). Najdroższe oferty dotyczyły pojazdów marki BMW (1010 zł). Różnica pomiędzy ceną ubezpieczenia najtańszej i najdroższej marki w zestawieniu wyniosła 26%.

Wśród 10 najpopularniejszych modeli samochodów ubezpieczanych za pośrednictwem porównywarki rankomat.pl, najtańsze oferty otrzymywali ubezpieczający pojazdy marki Skoda (745 zł) i Renault (749 zł). Najdroższe oferty dotyczyły pojazdów marki BMW (1010 zł). Różnica pomiędzy ceną ubezpieczenia najtańszej i najdroższej marki w zestawieniu wyniosła 26%. Prawie 200% różnicy pomiędzy ceną dla najmłodszych i najstarszych kierowców

Prawie 200% różnicy pomiędzy ceną dla najmłodszych i najstarszych kierowców

Po raz trzeci SME Banking Club organizuje międzynarodową konferencje CEE SME Banking Conference w Polsce. W tym roku konferencja odbędzie się w Krakowie – 23-24 listopada w Hotelu Park Inn by Radisson i Krakowskim Parku Technologicznym.

Po raz trzeci SME Banking Club organizuje międzynarodową konferencje CEE SME Banking Conference w Polsce. W tym roku konferencja odbędzie się w Krakowie – 23-24 listopada w Hotelu Park Inn by Radisson i Krakowskim Parku Technologicznym.

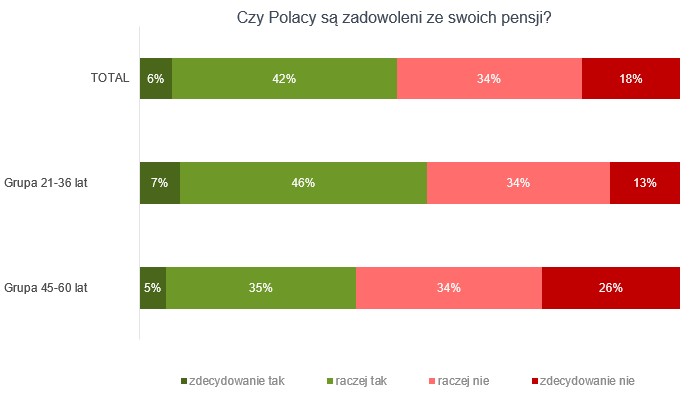

Respondenci w badaniu zostali podzieleni na dwie grupy: milenialsów, czyli ludzi którzy w chwili badania mieli od 21 do 36 lat, a także starsze pokolenie w wieku 45-60 lat – w domyśle generację X, która reprezentuje pokolenie rodziców pierwszej grupy badawczej. Wszystkim respondentom zadano pytanie: „co jest dla ciebie najważniejsze w wykonywanej obecnie pracy?”. Dla ponad połowy milenialsów priorytetem okazały się zarobki (53% wskazań). 41% z nich zasugerowało także, że istotna jest atmosfera w pracy, a podium najczęstszych odpowiedzi zamknęła odpowiedź „stabilne/bezpieczne stanowisko” z 38% wskazań. Co ciekawe, pozostałe aspekty popularnie przypisywane oczekiwaniom pokolenia Y, zajęły w badaniu zdecydowanie niższe wyniki, np. elastyczność pracy – 18%; rozwój zawodowy – 13%; autonomia wykonywania zadań – 5%.

Respondenci w badaniu zostali podzieleni na dwie grupy: milenialsów, czyli ludzi którzy w chwili badania mieli od 21 do 36 lat, a także starsze pokolenie w wieku 45-60 lat – w domyśle generację X, która reprezentuje pokolenie rodziców pierwszej grupy badawczej. Wszystkim respondentom zadano pytanie: „co jest dla ciebie najważniejsze w wykonywanej obecnie pracy?”. Dla ponad połowy milenialsów priorytetem okazały się zarobki (53% wskazań). 41% z nich zasugerowało także, że istotna jest atmosfera w pracy, a podium najczęstszych odpowiedzi zamknęła odpowiedź „stabilne/bezpieczne stanowisko” z 38% wskazań. Co ciekawe, pozostałe aspekty popularnie przypisywane oczekiwaniom pokolenia Y, zajęły w badaniu zdecydowanie niższe wyniki, np. elastyczność pracy – 18%; rozwój zawodowy – 13%; autonomia wykonywania zadań – 5%. Jednocześnie badani zostali zapytani, czy są zadowoleni ze swojej obecnej pensji. Przy odpowiedziach na to pytanie różnice wydają się bardziej wyraźne: to pokolenie Y jest bardziej usatysfakcjonowane z zarobków, gdy tymczasem pokolenie X dużo częściej deklaruje zdecydowane niezadowolenie ze swojej pensji.

Jednocześnie badani zostali zapytani, czy są zadowoleni ze swojej obecnej pensji. Przy odpowiedziach na to pytanie różnice wydają się bardziej wyraźne: to pokolenie Y jest bardziej usatysfakcjonowane z zarobków, gdy tymczasem pokolenie X dużo częściej deklaruje zdecydowane niezadowolenie ze swojej pensji.

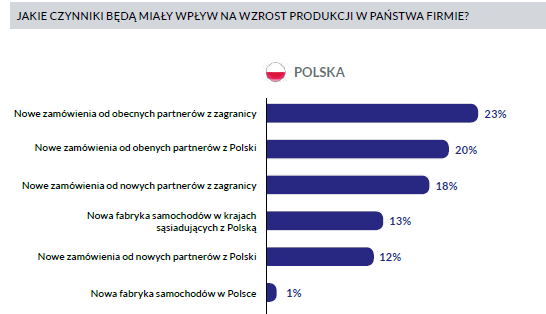

Największy wpływ na wzrost produkcji wciąż mają zamówienia od partnerów zagranicznych, zarówno obecnych jak i nowych – tak wskazało łącznie 41% firm. Co trzeci przedstawiciel motobranży liczy na nowe zamówienia od polskich partnerów – 32% wskazań. 13% spodziewa się nawiązania współpracy z nowymi fabrykami samochodów w krajach sąsiadujących z Polską. Tylko 1% respondentów liczy na zamówienia w związku z otwarciem nowej fabryki samochodów.

Największy wpływ na wzrost produkcji wciąż mają zamówienia od partnerów zagranicznych, zarówno obecnych jak i nowych – tak wskazało łącznie 41% firm. Co trzeci przedstawiciel motobranży liczy na nowe zamówienia od polskich partnerów – 32% wskazań. 13% spodziewa się nawiązania współpracy z nowymi fabrykami samochodów w krajach sąsiadujących z Polską. Tylko 1% respondentów liczy na zamówienia w związku z otwarciem nowej fabryki samochodów.